Размер и доля рынка устройств для лечения диабета в Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.25 Миллиардов долларов США |

| Размер Рынка (2030) | 2.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.28% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения диабета в Индии от Mordor Intelligence

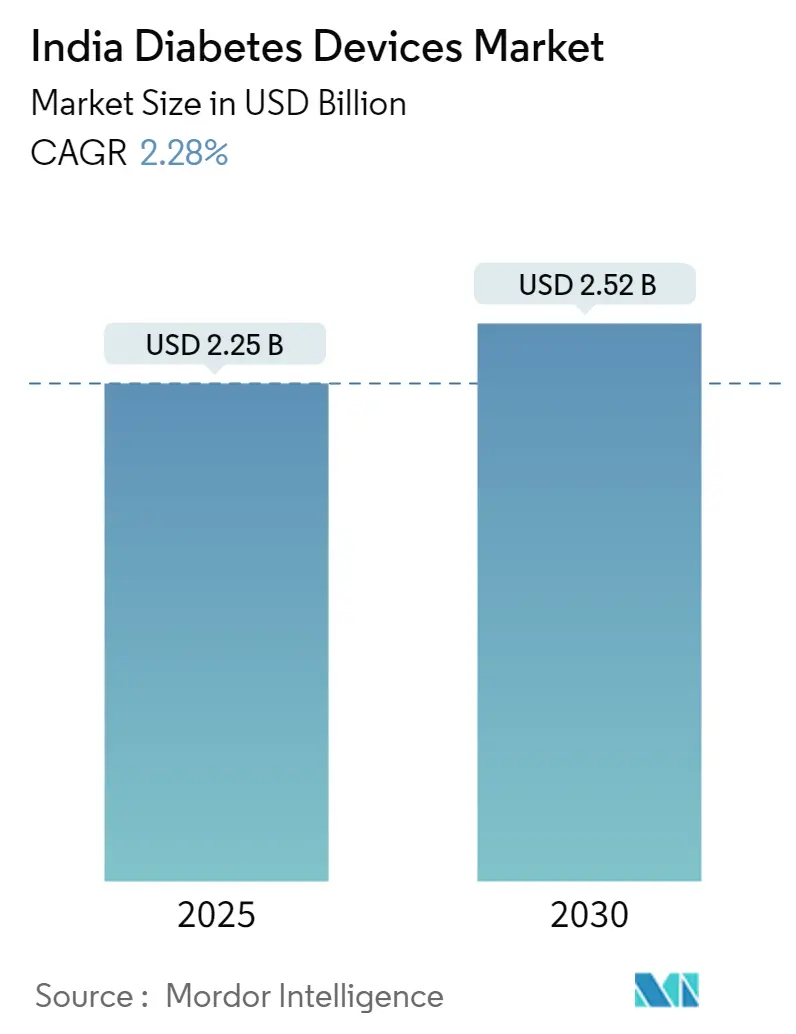

Рынок устройств для лечения диабета в Индии оценивается в 2,25 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 2,52 млрд долларов США к 2030 году, увеличиваясь с CAGR 2,28%. Структурные изменения, формирующие рынок устройств для лечения диабета в Индии, включают правительственную схему стимулирования производства (PLI), которая одобрила 19 проектов 'зеленого поля', охватывающих 44 категории ранее импортируемых устройств. Внедрение цифрового здравоохранения растет, более 400 000 пациентов используют платформы, такие как Apollo Sugar, для дистанционного мониторинга. Пилотные программы возмещения непрерывного мониторинга глюкозы (CGM) в рамках государственных схем, расширяющиеся программы под руководством аптек и цифровые льготы, финансируемые работодателями, расширяют доступ, даже несмотря на то, что высокий GST на расходные материалы и неравномерная логистика холодовой цепи сдерживают рост. Многонациональные и отечественные компании стремятся локализовать производство, интегрировать подключенные решения и обеспечить каналы распространения, которые охватывают города уровня 2/3.

Ключевые выводы отчета

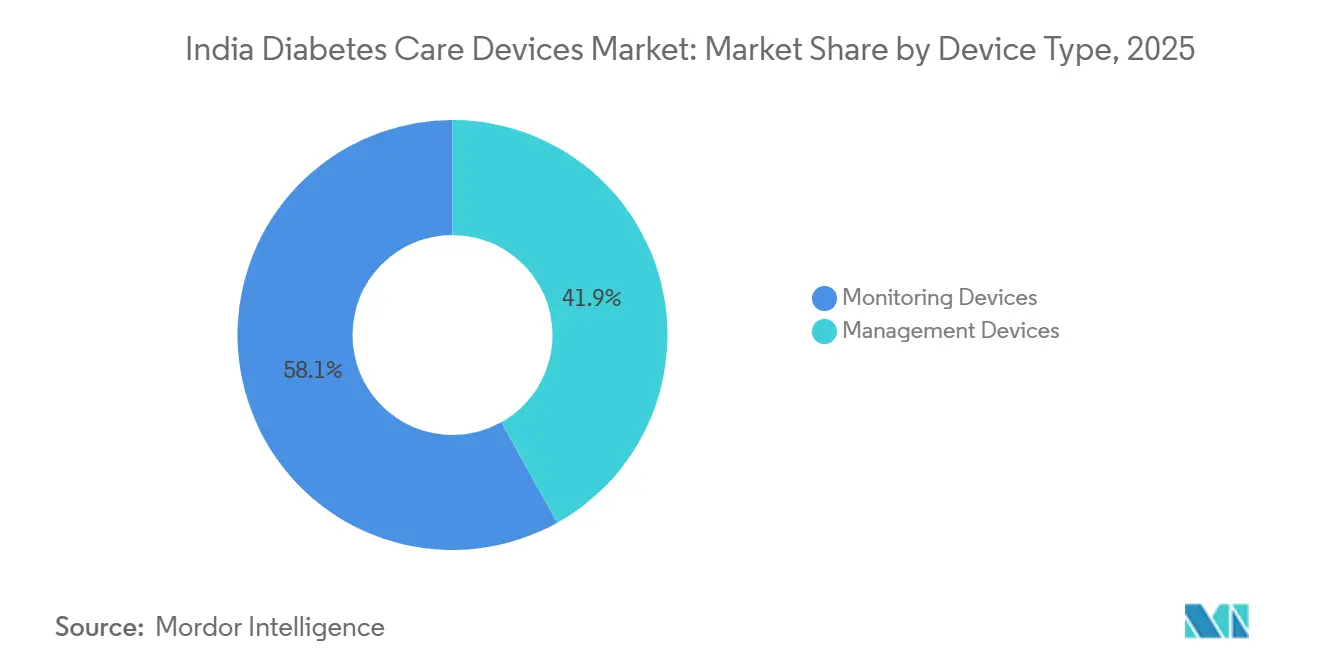

- По типу устройств устройства мониторинга лидировали с 58,12% долей выручки рынка устройств для лечения диабета в Индии в 2024 году, в то время как устройства управления прогнозируются к самому быстрому росту с CAGR 3,54% до 2030 года.

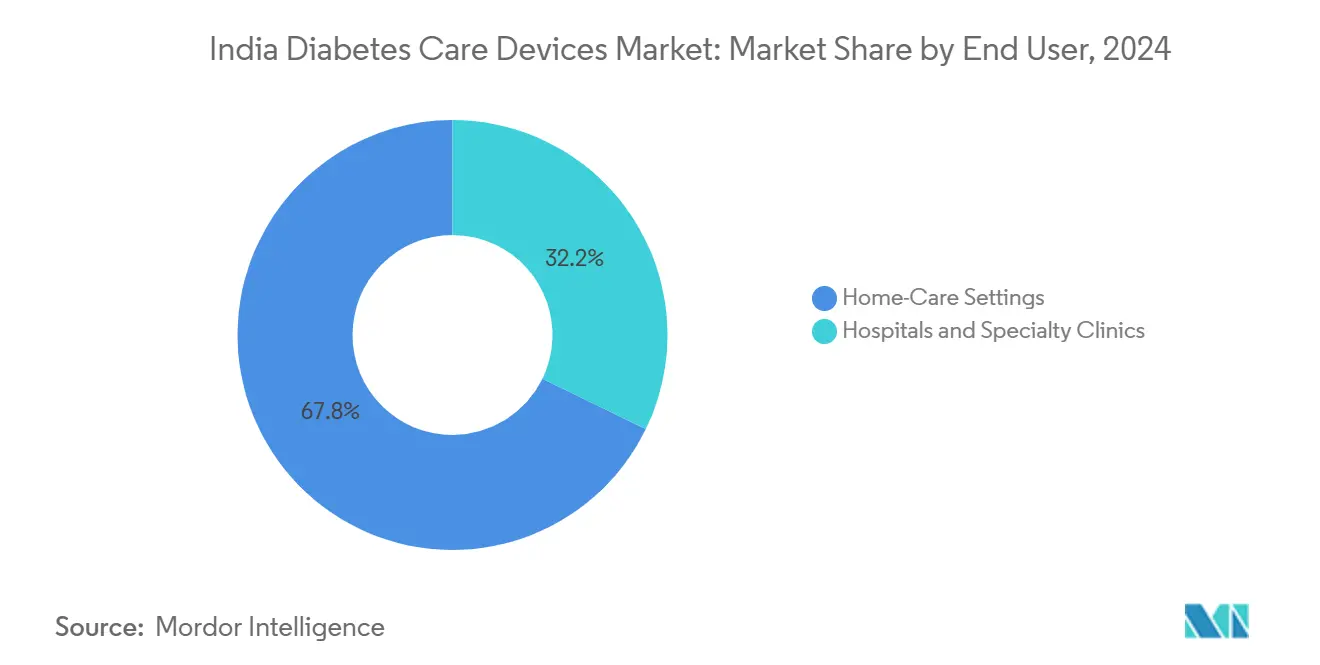

- По конечным пользователям домашний уход составил 67,85% доли рынка устройств для лечения диабета в Индии в 2024 году; больницы и специализированные клиники продвигаются с CAGR 4,12% до 2030 года.

- По типу пациентов диабет 2 типа занял 92,14% доли размера рынка устройств для лечения диабета в Индии в 2024 году и ожидается к расширению с CAGR 3,89% до 2030 года.

- По каналам продаж аптечная розница контролировала 68,19% выручки в 2024 году, тогда как электронная коммерция и платформы прямых продаж потребителям опережают с CAGR 4,25%.

Тенденции и аналитика рынка устройств для лечения диабета в Индии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность ожирения среди молодежи, увеличивающая раннее начало диабета | +0.8% | Национальное, с более высоким влиянием в городских мегаполисах | Среднесрочное (2-4 года) |

| Расширение государственного возмещения для датчиков CGM | +0.4% | Национальное, с ранними успехами в городах уровня 1 | Долгосрочное (≥ 4 лет) |

| Растущая распространенность и раннее начало диабета 2 типа | +0.6% | Национальное, с ускорением в сельской местности | Долгосрочное (≥ 4 лет) |

| Программы управления диабетом под руководством аптек | +0.3% | Национальное, с фокусом на города уровня 2/3 | Среднесрочное (2-4 года) |

| Правительственная схема PLI для местного производства устройств | +0.5% | Национальное, с концентрацией производственных центров | Долгосрочное (≥ 4 лет) |

| Платформы медицинских технологий, финансируемые работодателями | +0.2% | Городские мегаполисы и корпоративные центры | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ожирения среди молодежи, увеличивающая раннее начало диабета

Правительственные опросы показывают, что 24% женщин и 23% мужчин в возрасте 15-49 лет имеют избыточный вес или ожирение, что ускоряет начало диабета и смещает спрос на устройства в сторону технологически ориентированного мониторинга. Молодые пациенты легче принимают CGM, чем глюкометры для прокола пальца, что способствует быстрому внедрению в городских мегаполисах. Цифровые платформы сообщают о высокой вовлеченности пользователей до 35 лет, и клиницисты все чаще рекомендуют непрерывный мониторинг на более раннем этапе течения болезни. Растущий городской образ жизни, способствующий метаболическому синдрому, расширяет адресуемый рынок для передовых устройств и стимулирует производителей к запуску продуктовых линеек, ориентированных на молодежь.

Расширение государственного возмещения для датчиков CGM

Пилотные программы в рамках Центральной правительственной схемы здравоохранения и Корпорации государственного страхования работников теперь возмещают датчики CGM для пациентов с диабетом 1 типа и инсулинозависимых пациентов с диабетом 2 типа. Частные страховщики, такие как ICICI Lombard, выпустили планы по диабету, включающие покрытие устройств, однако потолки возмещения остаются ниже розничных цен, ограничивая массовое внедрение. Со временем ожидается, что более широкое покрытие будет стимулировать рост объемов и побуждать производителей локализовать производство для соответствия ценовым точкам, согласованным с государственными бюджетами.

Растущая распространенность и раннее начало диабета 2 типа

Данные скрининга показывают, что 49,43% обследованных индийцев демонстрируют аномальную глюкозу крови, при этом 27,18% являются диабетиками и 22,25% предиабетиками. Города уровня 2/3 демонстрируют ускоряющуюся распространенность на фоне растущей урбанизации, побуждая поставщиков медицинских услуг вводить инициативы раннего скрининга. Производители устройств адаптируют портфели для удовлетворения потребностей в пожизненном мониторинге в более широких возрастных диапазонах, в то время как цифровая терапия сочетает данные CGM с поведенческим коучингом для снижения уровня HbA1c.

Программы управления диабетом под руководством аптек

Аптечные сети, особенно программа Super 6 Diabetes Programme от Apollo 24/7 с Danone, сочетают продажу устройств, продукты питания и цифровой коучинг на уровне сообщества. Фармацевты, часто являющиеся консультантами по здоровью первой линии в городах уровня 2/3, теперь проходят обучение интерпретации данных CGM, руководству использованием устройств и консультированию по приверженности к лекарствам. Электронные аптеки интегрируют телеконсультации с доставкой в тот же день, укрепляя омниканальные модели, которые встраивают устройства в целостные пути лечения.

Правительственная схема PLI для местного производства устройств

Программа PLI одобрила 32 заявки на медицинские устройства с обязательными инвестициями в размере 1,23 лакх крор рупий, позволяя отечественному производству 39 ранее импортируемых типов устройств [1]Пресс-бюро информации, "Схема PLI приносит пользу производству медицинских устройств," pib.gov.in. Развивающиеся центры в Химачал-Прадеш и Тамил-Наду привлекают совместные предприятия, сочетающие глобальную экспертизу в области датчиков с индийскими производственными масштабами. Такие фирмы, как Morepen Labs, удваивают годовую мощность глюкометров до 5 миллионов единиц к 2026 финансовому году, направляя НИОКР на более дешевые CGM, соответствующие отечественной ценовой чувствительности.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая ставка GST (12%) на расходные материалы для тестирования | -0.3% | Национальное, с более высоким влиянием на ценочувствительные сегменты | Краткосрочное (≤ 2 лет) |

| Неравномерная холодовая цепь для картриджей инсулина в городах уровня 3 | -0.2% | Города уровня 3 и сельские районы | Среднесрочное (2-4 года) |

| Низкая осведомленность врачей первичного звена о назначении CGM | -0.4% | Национальное, с острым влиянием в городах уровня 2/3 | Среднесрочное (2-4 года) |

| Проблемы конфиденциальности данных вокруг подключенных помп | -0.1% | Городские мегаполисы и технически подкованная демография | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая ставка GST (12%) на расходные материалы для тестирования

12% GST на полоски глюкометра увеличивает повторяющиеся расходы для частых тестеров, препятствуя приверженности среди пациентов с низким доходом. Адвокаты призывают к переклассификации как основных устройств для достижения налогового освобождения, сопоставимого со спасающими жизнь препаратами. Ценовое давление благоприятствует объединенным моделям подписки на полоски от онлайн-платформ, которые распределяют платежи во времени, однако общее внедрение в полугородских зонах остается ограниченным

Неравномерная холодовая цепь для картриджей инсулина в городах уровня 3

Температурные отклонения во время хранения и транспортировки подрывают эффективность инсулина, ослабляя доверие к передовым системам доставки, таким как помпы и умные ручки [2]N. Sathish et al., "Цифровые медицинские вмешательства в индийском уходе за диабетом," ncbi.nlm.nih.gov. Логистические провайдеры инвестируют в контролируемые холодильные камеры и холодильное оборудование на солнечных батареях, но пробелы в покрытии сохраняются в обширной географии Индии. Производители, предлагающие термостабильные составы и температурные предупреждения на устройствах, получают конкурентное преимущество в недообслуживаемых районах.

Сегментный анализ

По типу устройства: устройства мониторинга лидируют, несмотря на рост управления

Устройства мониторинга занимали 58,12% выручки 2024 года, подчеркивая их основополагающую роль для 77 миллионов диабетиков Индии. Размер рынка устройств для лечения диабета в Индии для продуктов мониторинга прогнозируется к расширению с CAGR 2,1%, поскольку коммодитизация стимулирует ценовую конкуренцию. Непрерывный мониторинг глюкозы опережает устаревшие глюкометры в портфеле мониторинга, благодаря улучшениям точности датчиков и интеграции с мобильными приложениями. Между тем, устройства управления - включающие инсулиновые помпы, умные ручки и аксессуары для доставки - регистрируют CAGR 3,54%. Больницы, внедряющие системы замкнутого цикла, и планы здравоохранения работодателей, покрывающие помпы, стимулируют рост сегмента. Доля рынка устройств для лечения диабета в Индии устройств управления может поэтому постепенно увеличиваться по мере улучшения доступности и расширения объединенного возмещения.

Ценовые различия остаются резкими: прекращенный Abbott Libre Pro за 2000 рупий ранее снижал барьеры, в то время как текущие альтернативы превышают 5000 рупий. Отечественные участники, изучающие многоразовые передатчики и недорогие датчики, стремятся восстановить доступность. Исследования из третичных центров показывают снижение HbA1c на 1,1 процентного пункта среди пользователей CGM по сравнению с когортами прокола пальца. Доказательства поддерживают клиническую адвокацию непрерывного мониторинга, расширяя долгосрочное проникновение за пределы состоятельных городских ниш.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу пациента: доминирование диабета 2 типа стимулирует эволюцию рынка

Пациенты с диабетом 2 типа составляют 92,14% выручки и представляют наиболее быстро растущую группу из-за факторов риска образа жизни. Размер рынка устройств для лечения диабета в Индии, связанный с пользователями диабета 2 типа, прогнозируется к устойчивому росту с CAGR 3,89% до 2030 года. Диагноз раннего начала меняет покупательское поведение - молодые профессионалы требуют подключенных устройств, которые синхронизируются с фитнес-приложениями, в то время как пенсионеры остаются с базовыми глюкометрами. Вмешательства цифрового двойника, доставляемые через смартфон-платформы, помогают 89% пользователей диабета 2 типа достичь HbA1c ниже 7% в контролируемых исследованиях.

Пациенты с диабетом 1 типа, хотя их меньше, остаются тяжелыми потребителями помп, CGM и пластыревых ручек на душу населения. Непрерывные инновации в алгоритмах замкнутого цикла сначала нацелены на эту когорту, с сокращением затрат со временем, фильтрующимся в показания диабета 2 типа. Гестационный и другие специфические категории диабета образуют высокоострую нишу, обслуживаемую больничными моделями аренды CGM во время беременности.

По конечному пользователю: домашний уход доминирует на фоне институционального роста

Условия домашнего ухода способствовали 67,85% продаж 2024 года, отражая домашние рутины управления болезнью и семейно-ориентированный уход. Интеграция телемедицины укрепляет приверженность, поскольку клиницисты дистанционно корректируют терапию через облачные данные. Больницы и специализированные клиники, растущие с CAGR 4,12%, инвестируют в панели CGM для палат и программы аренды инсулиновых помп. Эти учреждения пилотируют контракты разделения рисков, где поставщики устройств согласовывают сборы с целями гликемических результатов, что является развивающейся моделью покупки, основанной на ценности.

Предложения оборудования как услуги снижают капитальные препятствия для государственных больниц, принимающих сетевые считыватели CGM и аналитическое программное обеспечение. Следовательно, институциональный спрос влияет на дорожные карты продуктов, подчеркивающие совместимость с электронными медицинскими записями, сохраняя при этом потребительскую удобность использования для продолжения дома после выписки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: электронная коммерция разрушает традиционное аптечное распространение

Аптечная розница удерживает 68,19% доли рынка, поддерживаемую доверием, удобством пополнения и консультированием под руководством фармацевтов. Однако размер рынка устройств для лечения диабета в Индии, осуществляемый через электронную коммерцию, регистрирует CAGR 4,25%, поскольку скорость доставки и прозрачное ценообразование привлекают технически подкованных покупателей. Tata 1mg и PharmEasy теперь обещают 19-минутную доставку лекарств в мегаполисах, объединяя датчики CGM и подписки на полоски в планах лояльности.

Проникновение в сельские районы опирается на гибридные модели: местные фармацевты выполняют заказы в тот же день, размещенные на порталах электронных аптек, получая комиссионные, обеспечивая при этом обслуживание последней мили. Производители приспосабливаются, предлагая цифровую регистрацию гарантии и обучающие видео в приложении, снижая бремя послепродажного обслуживания на физических точках продаж.

Географический анализ

Мегаполисы уровня 1 - Мумбаи, Дели NCR, Бенгалуру, Ченнаи - поглотили почти 60% расходов 2024 года, поскольку они обладают специализированными эндокринологическими центрами, более высоким доходом на душу населения и плотными аптечными сетями. Городские потребители демонстрируют раннее принятие CGM, умных ручек и подключенных к облаку помп, обеспечивая плодородную почву для запуска продуктов.

Центры уровня 2, такие как Пуна, Джайпур и Коимбатур, показывают рост выше среднего, превышающий 5% CAGR. Растущие доходы среднего класса, расширение частных больниц и государственные кампании скрининга НИЗ повышают осведомленность, стимулируя спрос на глюкометры средней ценовой категории и подписные пакеты полосок. Фирмы устройств сотрудничают с региональными дистрибьюторами для многоязычной упаковки и бесплатных линий помощи, которые резонируют локально.

Города уровня 3 и сельские пояса остаются недо-проникнутыми. Проблемы включают неравномерную холодовую цепь, дефицит врачей и высокие расходы из собственного кармана. Инновационная работа с населением - мобильные медицинские фургоны, оборудованные считывателями CGM на батарейках и солнечными холодильниками - демонстрирует потенциал. Работники общественного здравоохранения, вооруженные смартфон-приложениями, направляют пациентов через использование измерителей, в то время как платформы микрокредитования финансируют стартовые наборы на 12-месячные рассрочки.

Во всех географических регионах рынок устройств для лечения диабета в Индии видит, как цифровые мосты сужают пробелы в доступе. Телеэндокринологические сессии, исходящие из центров мегаполисов, управляют сложными пациентами в отдаленных районах, запуская курьерскую доставку датчиков CGM в течение 48 часов. Траектории роста, таким образом, отражают более широкую цифровизацию здравоохранения, которая балансирует городскую сложность с сельским включением.

Конкурентный ландшафт

Конкуренция умеренно концентрирована: пять крупнейших игроков контролировали примерно 45% выручки 2024 года. Abbott лидирует в датчиках CGM; Medtronic доминирует в помпах; Dexcom фокусируется на высокоточных носимых устройствах; LifeScan превосходит в полосках; Morepen Labs закрепляет ценовой сегмент глюкометров. Отечественные участники все чаще выигрывают правительственные тендеры, соответствуя пороговым значениям локализации "Сделано в Индии".

Стратегические ходы иллюстрируют конвергенцию аппаратного и программного обеспечения и услуг. Abbott и Medtronic сформировали глобальное партнерство, интегрирующее датчик Libre с помпой MiniMed для гибридной терапии замкнутого цикла, нацеленной на индийский выпуск после завершения местных клинических испытаний [3]Abbott Laboratories, "Реальные доказательства по датчику Libre," abbott.com. Morepen Labs удваивает мощность до 5 миллионов измерителей ежегодно и совместно разрабатывает доступные CGM с корейской фирмой датчиков i-SENS. Цифровой стартап BeatO приобрел Novique Health в марте 2024 года, добавив стратификацию риска на основе ИИ в свою экосистему приложений.

Конкурентное дифференцирование вращается вокруг ценообразования, точности и глубины экосистемы. Игроки, решающие проблемы расходных материалов, усиленные GST, через подписные пакеты или альянсы кэшбека с платежными кошельками, получают долю среди ценочувствительных пользователей. Фирмы, быстро обеспечивающие одобрения CDSCO через Национальную систему единого окна, также пользуются преимуществом времени выхода на рынок, поскольку регуляторные стандарты ужесточаются.

Лидеры индустрии устройств для лечения диабета в Индии

-

Medtronics

-

Becton Dickinson

-

Roche

-

Dexcom

-

Abbott

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Cipla подтвердила планы запуска ингаляционного инсулина Afrezza в 2025 году, принося безыгольное дозирование индийским диабетикам.

- Ноябрь 2023: Terumo India представила линию стерильных инсулиновых шприцев, предназначенную для частых инъекций, подчеркивая эргономический комфорт.

- Март 2022: Medtronic India выпустила помпу замкнутого цикла MiniMed 780G для пациентов с диабетом 1 типа в возрасте 7-80 лет.

Область охвата отчета по рынку устройств для лечения диабета в Индии

Устройства для лечения диабета помогают контролировать и управлять уровнем глюкозы в крови. Пациенты с диабетом, использующие устройства для лечения диабета, могут значительно улучшить свое здоровье. Индийский рынок устройств для лечения диабета сегментирован на устройства мониторинга и устройства управления. Отчет предлагает стоимость (в долларах США) и объем (в единицах) для вышеуказанных сегментов.

| Устройства мониторинга | Самоконтроль глюкозы крови (SMBG) | Глюкометры |

| Тест-полоски | ||

| Ланцеты | ||

| Непрерывный мониторинг глюкозы (CGM) | Датчики | |

| Долговечные изделия (передатчики/приемники) | ||

| Устройства управления | Инсулиновые помпы | Устройство помпы |

| Резервуар помпы | ||

| Инфузионный набор | ||

| Инсулиновые шприцы | ||

| Картриджи инсулина | ||

| Одноразовые ручки | ||

| Диабет 1 типа |

| Диабет 2 типа |

| Гестационный и другие специфические типы |

| Больницы и специализированные клиники |

| Домашний уход |

| Аптечная розница |

| Электронная коммерция и прямые продажи |

| По типу устройства (стоимость) | Устройства мониторинга | Самоконтроль глюкозы крови (SMBG) | Глюкометры |

| Тест-полоски | |||

| Ланцеты | |||

| Непрерывный мониторинг глюкозы (CGM) | Датчики | ||

| Долговечные изделия (передатчики/приемники) | |||

| Устройства управления | Инсулиновые помпы | Устройство помпы | |

| Резервуар помпы | |||

| Инфузионный набор | |||

| Инсулиновые шприцы | |||

| Картриджи инсулина | |||

| Одноразовые ручки | |||

| По типу пациента | Диабет 1 типа | ||

| Диабет 2 типа | |||

| Гестационный и другие специфические типы | |||

| По конечному пользователю | Больницы и специализированные клиники | ||

| Домашний уход | |||

| По каналу продаж | Аптечная розница | ||

| Электронная коммерция и прямые продажи | |||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок устройств для лечения диабета в Индии?

Ожидается, что размер рынка устройств для лечения диабета в Индии достигнет 2,25 млрд долларов США в 2025 году и будет расти с CAGR 2,28% до 2,52 млрд долларов США к 2030 году.

Какая категория устройств доминирует в выручке?

Устройства мониторинга лидируют с 58,12% долей выручки в 2024 году, благодаря широкому внедрению глюкометров и CGM.

Кто являются ключевыми игроками на рынке устройств для лечения диабета в Индии?

Medtronics, Becton Dickinson, Roche, Dexcom и Abbott являются основными компаниями, работающими на рынке устройств для лечения диабета в Индии.

Насколько быстро растет сегмент устройств управления?

Устройства управления, включая помпы и умные ручки, прогнозируются к росту с CAGR 3,54% до 2030 года.

Последнее обновление страницы: