Размер и доля рынка обнаружения мошенничества в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.69 Миллиардов долларов США |

| Размер Рынка (2030) | 6.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка обнаружения мошенничества в здравоохранении компанией Mordor Intelligence

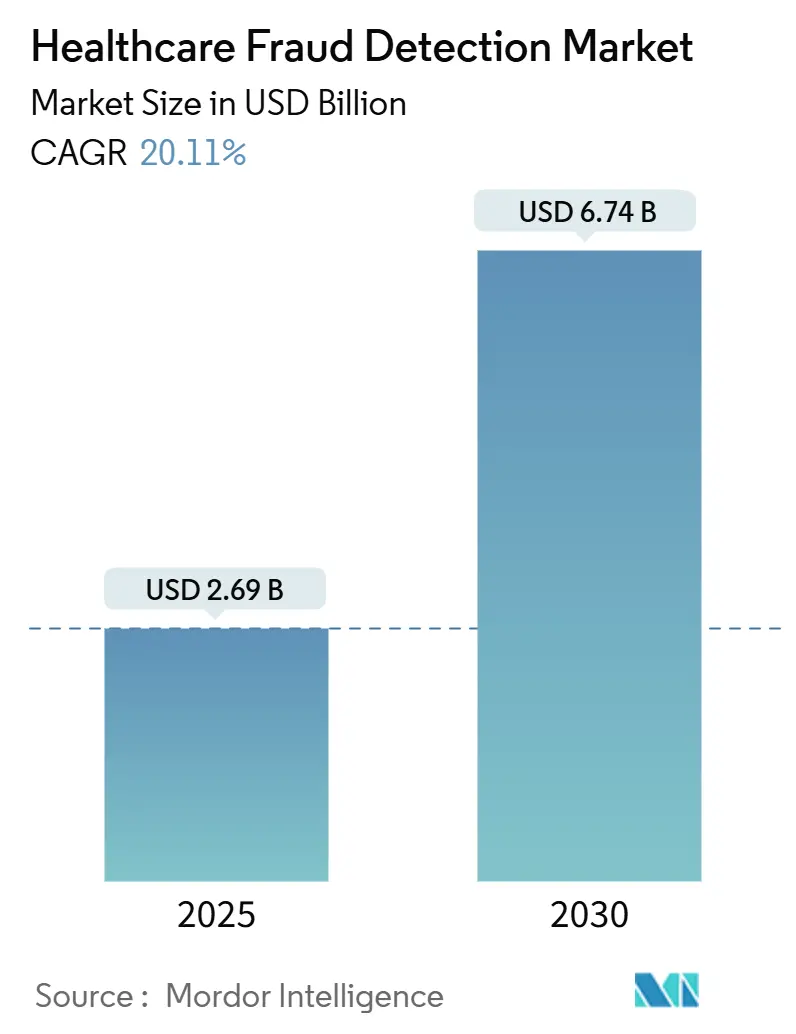

Рынок обнаружения мошенничества в здравоохранении достиг стоимости 2,69 миллиарда долларов США в 2025 году и, согласно прогнозам, вырастет до 6,74 миллиарда долларов США к 2030 году, что подразумевает устойчивый среднегодовой темп роста 20,11%. На протяжении прогнозного периода плательщики и поставщики расширяют программы борьбы с мошенничеством и обеспечения целостности платежей на основе данных в ответ на оценочные 100 миллиардов долларов США ежегодных потерь от мошенничества.[1]Centers for Medicare & Medicaid Services, "Crushing Fraud, Waste, & Abuse," cms.gov Более широкое внедрение аналитики реального времени, облачной инфраструктуры и совместимости на основе FHIR превращает обнаружение мошенничества из последующего контроля в проактивную дисциплину управления рисками. Государственные аудиты усиливаются - только CMS увеличит свою рабочую силу по проверке медицинских записей с 40 до 2000 кодировщиков - что, в свою очередь, побуждает поставщиков технологий встраивать машинное обучение и генеративный искусственный интеллект в основные рабочие процессы обработки претензий. Конкурентное преимущество теперь зависит от быстрого развертывания моделей, партнерских экосистем и способности обрабатывать неструктурированные клинические данные в масштабе. Проблемы внедрения остаются - особенно в области интеграции данных, требований к прозрачности и управления изменениями персонала - однако уравнение затрат и выгод все более благоприятствует автоматизированному обнаружению мошенничества как необходимой, а не "желательной" возможности.

Ключевые выводы отчета

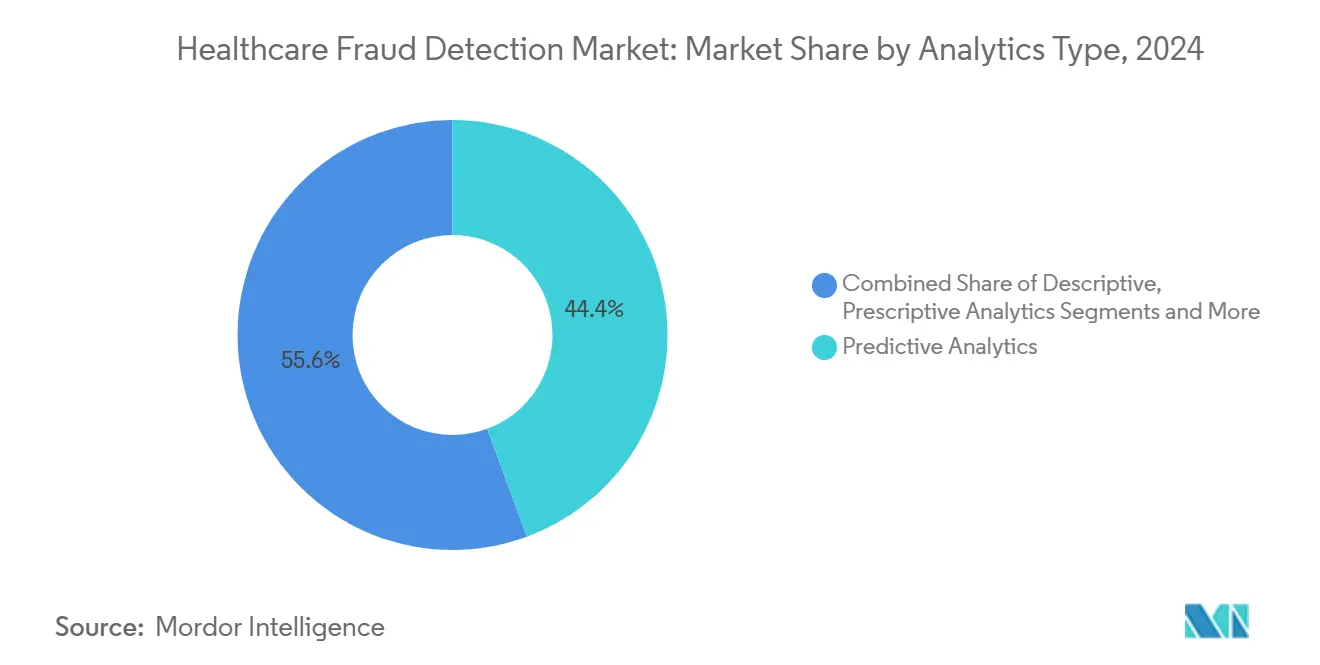

- По типу аналитики предиктивная аналитика лидировала с долей выручки 44,37% в 2024 году, в то время как потоковая аналитика реального времени готова к среднегодовому темпу роста 24,56% до 2030 года.

- По компонентам программные платформы занимали 59,86% доли рынка обнаружения мошенничества в здравоохранении в 2024 году, а облачные сервисы расширяются со среднегодовым темпом роста 23,73% до 2030 года.

- По режиму развертывания облачные развертывания командовали 57,85% размера рынка обнаружения мошенничества в здравоохранении в 2024 году и будут продвигаться со среднегодовым темпом роста 23,05% до 2030 года.

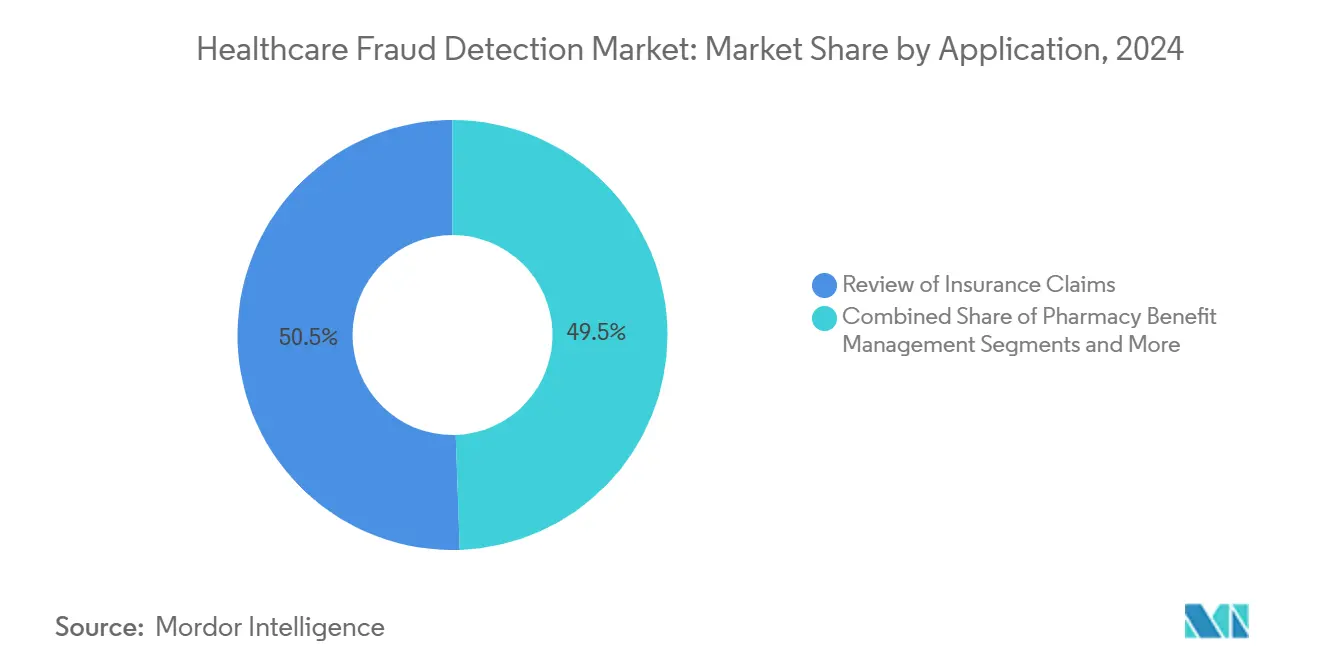

- По применению проверка страховых заявок захватила 50,53% доли размера рынка обнаружения мошенничества в здравоохранении в 2024 году, тогда как управление льготами в аптеках ускоряется со среднегодовым темпом роста 22,14%.

- По конечному пользователю частные страховые плательщики составили 47,69% доли выручки в 2024 году, при этом государственные агентства регистрируют самый быстрый среднегодовой темп роста 22,89%.

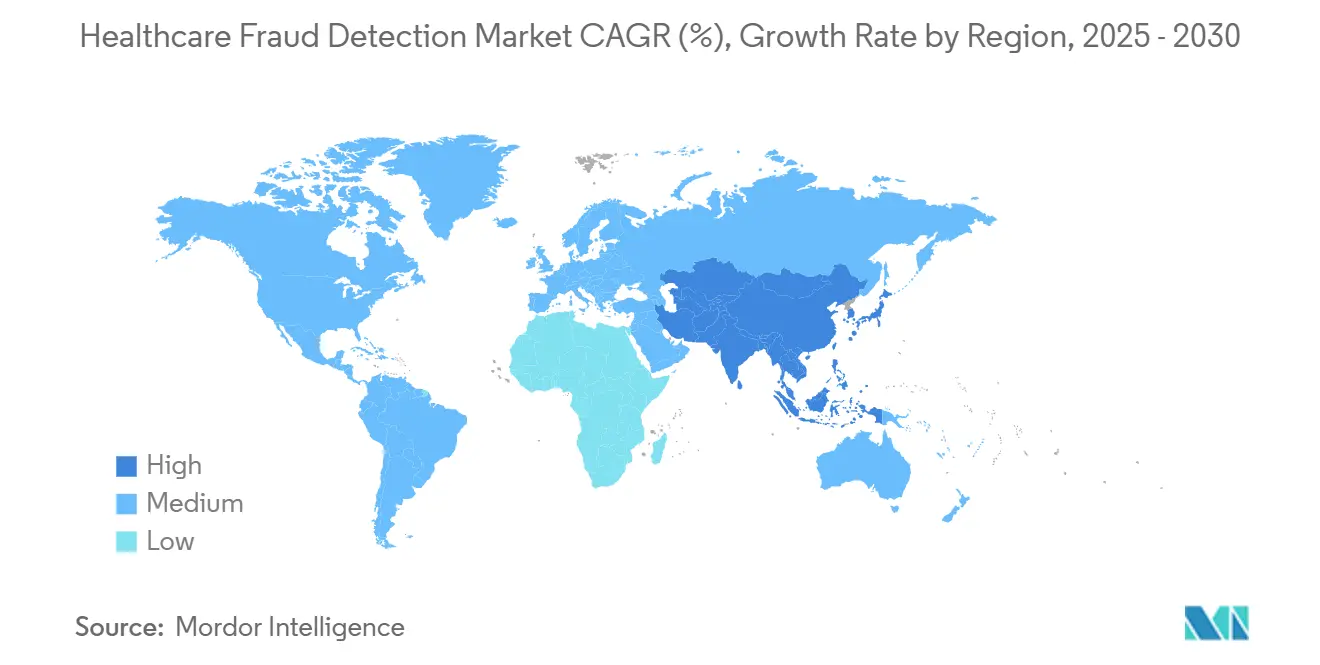

- По географии Северная Америка лидировала с долей 41,78% в 2024 году, в то время как для Азиатско-Тихоокеанского региона прогнозируется среднегодовой темп роста 21,34% до 2030 года.

Тенденции и аналитические данные мирового рынка обнаружения мошенничества в здравоохранении

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост расходов на здравоохранение | +3.2% | Глобально, наиболее высоко в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Увеличение мошеннических действий в здравоохранении | +4.1% | Глобально, концентрируется в зрелых рынках | Краткосрочный период (≤ 2 лет) |

| Растущее давление на сокращение расходов на здравоохранение | +2.8% | Северная Америка и ЕС, расширяется в АТР | Среднесрочный период (2-4 года) |

| Всплеск регистрации в медицинском страховании и объемов претензий | +3.5% | Глобально, сильнее всего в АТР | Долгосрочный период (≥ 4 лет) |

| Рассмотрение претензий в реальном времени через FHIR API | +2.9% | Северная Америка и ЕС лидируют | Среднесрочный период (2-4 года) |

| Генерация синтетических данных для межучрежденческого обнаружения | +1.8% | Глобально, раннее внедрение в Северной Америке | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост расходов на здравоохранение

Рост расходов заостряет внимание руководителей на мошенничестве, поскольку каждый потерянный процентный пункт равен миллиардам избежимых затрат. CMS выделил 941 миллион долларов США на контроль мошенничества и злоупотреблений в 2025 финансовом году, сигнализируя о том, что предотвращение на основе аналитики теперь является центральным элементом сдерживания расходов. Частные плательщики повторяют эту срочность, поскольку контракты на основе ценности подвергают их риску убытков. Организации обнаруживают, что алгоритмы обнаружения аномалий выявляют возможности экономии, невидимые для ручных проверяющих. Страны с стареющим населением чувствуют это давление больше всего, поскольку претензии по хроническому уходу и лекарствам доминируют в расходах. В результате рост бюджета и инвестиции в контроль мошенничества движутся в ногу, переосмысливая аналитику мошенничества как оборонительную инфраструктуру.

Увеличение мошеннических действий в здравоохранении

Мошенники эксплуатируют технологии быстрее, чем устаревшие системы на основе правил могут реагировать, заставляя переходить к мониторингу с поддержкой ИИ. Закон о предотвращении мошенничества в транзакциях Medicare отдает приоритет искусственному интеллекту после того, как CMS отметил аномальное выставление счетов за прерывистые мочевые катетеры, тактику, которая спровоцировала неправомерные платежи. Сети здравоохранения теперь объединяют данные о претензиях от разных поставщиков с синтетическими наборами данных для выявления паттернов, охватывающих географии. Подходы глубокого обучения, такие как автоэнкодеры, достигли F1-показателей 0,97 в выявлении чрезмерно используемых кодов процедур.[2]Michael Suesserman, Samantha Gorny, Daniel Lasaga, John Helms, Dan Olson, Edward Bowen, and Sanmitra Bhattacharya, "Procedure Code Overutilization Detection from Healthcare Claims Using Unsupervised Deep Learning Methods," BMC Medical Informatics and Decision Making, biomedcentral.com Эта гонка вооружений ускоряет инвестиции, поскольку заинтересованные стороны видят реактивные проверки как недостаточную защиту.

Растущее давление на сокращение расходов на здравоохранение

Мандаты по сдерживанию расходов переводят аналитику мошенничества из дискреционных расходов в операционную необходимость. Сотрудничество Highmark Health с Epic и Google Cloud сэкономило 2,7 миллиона долларов США за счет упрощения административных шагов. Когда прогнозные модели выявляют случаи высокого риска, поставщики вмешиваются раньше и избегают дорогостоящих процедур. Профсоюзы поддерживают эти инструменты, финансируя программы второго мнения, которые сокращают избыточное лечение и снижают ответственность работодателя. Аналитика мошенничества также обрезает ложные срабатывания в предварительных авторизациях, позволяя врачам сосредоточиться на уходе, а не на бумажной работе. Поэтому рынок связывает внедрение аналитики напрямую с измеримой операционной экономией.

Всплеск регистрации в медицинском страховании и объемов претензий

Быстрая регистрация увеличивает ежедневное количество претензий сверх того, что могут обработать пакетные системы. Цифровая миссия Ayushman Bharat в Индии выдала медицинские идентификаторы более чем 500 миллионам граждан, приток данных, который требует масштабируемой аналитики. Планы Medicare Advantage в США сталкиваются с аналогичными всплесками объема на фоне более жестких аудитов. Платформы потоковой обработки, такие как Apache Kafka, направляют данные для рассмотрения в течение секунд, а не часов.[3]Arti Rana, "Real-Time Claims Processing in Healthcare: Leveraging Stream Processing Technologies for Faster Payment Adjudication," International Journal of Innovative Research in Management, Planning and Social Sciences, ijirmps.org Чтобы не отставать, организации принимают облачные архитектуры и встраивают логику оценки мошенничества при приеме. Без автоматизации крупные плательщики рискуют задержками, ошибками в платежах и регулятивными штрафами.

Анализ воздействия ограничений

| Ограничение | ( ~ )% Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нежелание внедрять аналитические решения | -2.1% | Глобально, более высокое сопротивление на традиционных рынках | Краткосрочный период (≤ 2 лет) |

| Высокие затраты на внедрение и интеграцию | -2.8% | Глобально, тяжелее всего для малых организаций | Среднесрочный период (2-4 года) |

| Проблемы конфиденциальности данных и соответствия (HIPAA / GDPR) | -1.9% | Северная Америка и ЕС первыми | Долгосрочный период (≥ 4 лет) |

| Предвзятость ИИ-модели и ложные срабатывания, вызывающие пристальное внимание | -1.5% | Глобально, фокус регуляторов в развитых регионах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Нежелание внедрять аналитические решения

Меньшие поставщики опасаются, что сложные платформы борьбы с мошенничеством нарушат привычные рабочие процессы и потребуют дефицитных технических навыков. Это отражает выводы в азиатских финансах, где более половины учреждений все еще отказываются от ИИ в программах борьбы с отмыванием денег, несмотря на явные преимущества. Персонал здравоохранения часто приравнивает новые инструменты к дополнительной административной нагрузке, а не к облегчению. Более того, руководящие команды борются с количественной оценкой необнаруженного мошенничества, заставляя рентабельность инвестиций казаться спекулятивной. Успешные пилотные программы, которые приносят быстрые победы, обычно меняют восприятие и поощряют более широкое развертывание, но управление изменениями остается барьером.

Высокие затраты на внедрение и интеграцию

Лицензионные сборы - это только начало; модернизация хранилища данных, миграция в облако и обучение пользователей быстро раздувают бюджеты. Усилия Mass General Brigham по интеграции 27 000 элементов данных иллюстрируют ресурсоемкость создания готовой к борьбе с мошенничеством основы данных. Специализированные таланты - специалисты по данным, информатики, сотрудники по соответствию - требуют премиальных зарплат. Меньшие организации часто не имеют масштаба для оправдания таких расходов, даже если регулятивные обязательства применяются одинаково. Без малозатратной интеграции и вариантов управляемых услуг стоимость замедлит внедрение среди поставщиков среднего уровня и региональных планов здравоохранения.

Сегментный анализ

По типу аналитики: обработка в реальном времени стимулирует инновации

Размер рынка обнаружения мошенничества в здравоохранении для аналитических платформ возглавлялся прогнозными инструментами, которые захватили 44,37% доли в 2024 году. Эти модели профилируют исторические претензии для прогнозирования риска до платежа. Тем не менее, спрос смещается к потоковой аналитике реального времени, прогнозируемой для роста со среднегодовым темпом роста 24,56% до 2030 года. Организации все больше рассматривают оценку на миллисекундном уровне как необходимую для перехвата развивающихся схем.

Стеки потоковой обработки, такие как Kafka и Flink, лежат в основе этого поворота, обеспечивая динамическое поглощение неструктурированных заметок, данных устройств и FHIR-сообщений. Ранние принявшие сообщают о материально более низких ставках переплаты, как только обнаружения происходят до платежа, а не в ретроспективных аудитах. Описательная аналитика остается актуальной для отчетности о соответствии, в то время как предписывающие модели появляются среди зрелых плательщиков, ищущих автоматизированные рекомендации по рассмотрению. Поставщики, которые связывают прогнозные, предписывающие и рабочие процессы реального времени в единую ткань, формируют следующую волну дифференциации на рынке обнаружения мошенничества в здравоохранении.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: облачные сервисы ускоряют развертывание

Программные пакеты доминировали в компонентном ландшафте с долей 59,86% в 2024 году, отражая укоренившийся спрос на комплексные платформы расследования. Однако облачные сервисы являются самым быстрорастущим сегментом со среднегодовым темпом роста 23,73%, стимулируемым миграцией от жестких локальных стеков. Плательщики называют эластичное масштабирование, более низкие первоначальные затраты и более быстрые циклы обновления в качестве основных стимулов.

Основные альянсы - Humana и Google Cloud, Oracle Health и G42 - направлены на объединение глубоких данных о здоровье с гипермасштабной инфраструктурой. Этот экосистемный подход снижает барьеры для страховщиков среднего рынка, которым не хватает обширных внутренних ИТ. Параллельно поставщики управляемых услуг объединяют управление моделями, настройку систем и регулятивную отчетность, тем самым изменяя расчеты общей стоимости. Поскольку планы здравоохранения консолидируют точечные решения в унифицированные SaaS-платформы, облачные сервисы, вероятно, станут де-факто моделью поставки для рынка обнаружения мошенничества в здравоохранении.

По режиму развертывания: гибридные модели обеспечивают гибкость

Облачные развертывания уже составляют 57,85% размера рынка обнаружения мошенничества в здравоохранении и, по прогнозам, будут продолжать расширяться со среднегодовым темпом роста 23,05%. Тем не менее, локальные установки сохраняются внутри организаций со строгими мандатами на суверенитет данных. Гибридные архитектуры примиряют эти потребности, позволяя чувствительным идентификаторам оставаться в локальных хранилищах, в то время как вычислительно тяжелая аналитика работает в облаке.

Рост FHIR-нативных API от поставщиков, таких как Health Samurai, упрощает безопасный обмен данными между средами. Гибридные конструкции также помогают фирмам регулировать облачные расходы, выгружая только пиковые рабочие нагрузки. На протяжении прогнозного горизонта развивающаяся позиция регуляторов по трансграничной передаче данных, вероятно, определит, насколько быстро чистые облачные развертывания опередят гибридные модели, но гибкость останется существенным критерием покупки.

По применению: льготы в аптеках стимулируют рост

Проверка претензий сохранила долю 50,53% в 2024 году, закрепляя рынок обнаружения мошенничества в здравоохранении. Однако решения для управления льготами в аптеках (PBM) будут расширяться со среднегодовым темпом роста 22,14%, отражая всплеск в расходах на рецептурные лекарства и пристальное внимание к высокозатратным терапиям. Модели мошенничества, настроенные на управление формулярами, обнаруживают обход врачей, злоупотребление пополнениями и игры с купонами, которые обычные правки претензий упускают.

Расследования CMS аномального выставления счетов за катетеры подчеркивают, как специфические для устройств схемы могут проскользнуть через общие наборы правил. С аналитикой PBM в реальном времени плательщики помечают подозрительные рецепты у аптечной стойки, предотвращая потери до выдачи. Смежные случаи использования - целостность платежей, аудит поставщиков и восстановление доходов - продолжают созревать, создавая континуум применений предотвращения, обнаружения и возмещения внутри более широкого рынка обнаружения мошенничества в здравоохранении.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: государственные агентства ускоряют внедрение

Частные страховые плательщики доминировали в спросе с долей выручки 47,69% в 2024 году, поскольку коммерческие планы исторически инвестировали раньше всего в аналитику. Однако государственные агентства будут регистрировать самый быстрый среднегодовой темп роста 22,89%, поскольку Medicare и Medicaid масштабируют аудиты с машинным обучением. Группа анализа данных и систем CMS олицетворяет этот сдвиг, координируя межпрограммные усилия по обеспечению целостности с помощью продвинутого моделирования.

Поставщики также усиливают инвестиции для ужесточения управления циклом доходов в рамках контрактов на основе ценности. Тем временем работодатели и профсоюзы развертывают инструменты борьбы с мошенничеством, ориентированные на участников, для сдерживания роста премий. Этот расширяющийся список заинтересованных сторон расширяет адресуемый спрос и диверсифицирует требования к решениям, укрепляя потребность в настраиваемых платформах в рамках рынка обнаружения мошенничества в здравоохранении.

Географический анализ

Северная Америка занимала 41,78% доли рынка обнаружения мошенничества в здравоохранении в 2024 году, закрепленной надежными рамками правоприменения и финансированием. CMS направляет 941 миллион долларов США в деятельность по контролю мошенничества на 2025 финансовый год, а регулирование, такое как Закон о лечении 21-го века, требует совместимости и прозрачности алгоритмов. Высокое проникновение EHR и плотная экосистема поставщиков ускоряют циклы внедрения. Канада и Мексика следуют траектории США, поскольку трансграничные претензии растут и появляются общие озера данных.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 21,34%, стимулируемым общенациональными миссиями цифрового здравоохранения, расширяющимися страховыми пулами и ИТ-стратегиями, ориентированными на облако. Более 500 миллионов медицинских идентификаторов в Индии, прирост производительности ИИ среди клиницистов в Китае и пилотные проекты генеративного ИИ под руководством страховщиков в Японии демонстрируют импульс. Австралия и Южная Корея добавляют регулятивную ясность и государственные гранты, которые ускоряют внедрение поставщиков.

Европа поддерживает стабильный рост, подкрепленный защитными мерами конфиденциальности, согласованными с GDPR. Государства-члены принимают аналитику с сохранением конфиденциальности и синтетические данные для примирения предотвращения мошенничества со строгими нормами защиты данных. Германия, Великобритания и Франция лидируют в развертывании через национальные дорожные карты цифровизации, в то время как рынки Южной и Восточной Европы показывают устойчивый спрос по мере расширения охвата медицинским страхованием. Южная Америка и Ближний Восток и Африка остаются зарождающимися, но привлекательными, учитывая растущее проникновение частного страхования и государственные программы электронного здравоохранения, которые потребуют контроля мошенничества.

Конкурентная среда

Конкуренция сосредотачивается вокруг интегрированных платформ с поддержкой ИИ, поставляемых глобальными технологическими домами, устаревшими поставщиками ИТ в здравоохранении и проворными стартапами. Лидеры рынка проводят поглощения и альянсы для заполнения пробелов в возможностях и усиления облачной и аналитической глубины. Поглощение HEALWELL AI компании Orion Health за 165 миллионов долларов США подчеркивает тенденцию консолидации к пакетам совместимости данных плюс ИИ.

Партнерство Oracle Health с Cleveland Clinic и G42 сигнализирует о стремлении к совместной разработке ИИ-приложений национального масштаба, которые включают оценку мошенничества в свою основу. UnitedHealth Group с более чем 1000 живых случаев использования ИИ иллюстрирует капиталоемкость, требуемую для поддержания лидерства.

Появляющиеся дисрапторы дифференцируются через облачно-нативные архитектуры микросервисов, которые сокращают время развертывания и обеспечивают быструю итерацию алгоритмов. Возможности белого пространства включают генераторы синтетических данных, наборы инструментов для аудита предвзятости и модели целостности "Точка-ноль" до платежа, такие как недавно запущенный сервис Codoxo. В целом, покупатели взвешивают дорожные карты поставщиков, функции объяснимости и многоканальное поглощение данных более тяжело, чем первоначальную стоимость программного обеспечения при выборе платформ на рынке обнаружения мошенничества в здравоохранении.

Лидеры индустрии обнаружения мошенничества в здравоохранении

-

CGI Inc.

-

DXC Technology Company

-

Mckesson

-

IBM

-

Exl Service

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Codoxo запустил Point Zero Payment Integrity, модель вмешательства до претензии, направленную на предотвращение неправомерных платежей.

- Апрель 2025: Perfios приобрел IHX для объединения аналитических данных о здоровье с большой сетью обмена претензиями.

- Апрель 2025: CGI Federal выпустил федеральную платформу предотвращения мошенничества, растрат и злоупотреблений для остановки неправомерных платежей до выплаты.

- Февраль 2025: Commure и Athelas согласились приобрести Augmedix, формируя крупнейшего поставщика программного обеспечения ИИ в здравоохранении с обширной автоматизацией отклоненных претензий.

Область охвата отчета по мировому рынку обнаружения мошенничества в здравоохранении

Согласно области охвата отчета, термин "обнаружение мошенничества в здравоохранении" относится к решениям, которые помогают в раннем обнаружении ошибок в подаче претензий, дублировании претензий и т.д., чтобы минимизировать расходы на здравоохранение и повысить эффективность. Рынок обнаружения мошенничества в здравоохранении сегментирован по типу (описательная аналитика, предиктивная аналитика и предписывающая аналитика), применению (проверка страховых претензий и целостность платежей), конечному пользователю (частные страховые плательщики, государственные агентства и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Описательная аналитика |

| Предиктивная аналитика |

| Предписывающая аналитика |

| Аналитика в реальном времени / потоковая аналитика |

| Программное обеспечение |

| Услуги |

| Локальное размещение |

| Облако |

| Гибридное |

| Проверка страховых претензий |

| Целостность платежей |

| Аудит поставщиков и восстановление доходов |

| Управление мошенничеством, растратами и злоупотреблениями |

| Управление льготами в аптеках |

| Частные страховые плательщики |

| Государственные агентства |

| Поставщики медицинских услуг |

| Работодатели и профсоюзы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу аналитики | Описательная аналитика | |

| Предиктивная аналитика | ||

| Предписывающая аналитика | ||

| Аналитика в реальном времени / потоковая аналитика | ||

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По режиму развертывания | Локальное размещение | |

| Облако | ||

| Гибридное | ||

| По применению | Проверка страховых претензий | |

| Целостность платежей | ||

| Аудит поставщиков и восстановление доходов | ||

| Управление мошенничеством, растратами и злоупотреблениями | ||

| Управление льготами в аптеках | ||

| По конечному пользователю | Частные страховые плательщики | |

| Государственные агентства | ||

| Поставщики медицинских услуг | ||

| Работодатели и профсоюзы | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

1. Какова текущая стоимость рынка обнаружения мошенничества в здравоохранении?

Рынок составляет 2,69 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 6,74 миллиарда долларов США к 2030 году, отражая среднегодовой темп роста 20,11%.

2. Какой аналитический подход растет быстрее всего?

Потоковая аналитика в реальном времени является самым быстрорастущим сегментом, ожидается, что она покажет среднегодовой темп роста 24,56% до 2030 года.

3. Почему облачные сервисы набирают популярность в обнаружении мошенничества?

Облачные платформы предлагают эластичное масштабирование, более низкие первоначальные затраты и быстрое развертывание, поддерживая среднегодовой темп роста 23,73% для облачных сервисов в рамках рынка.

4. Какой регион будет расширяться быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется для роста со среднегодовым темпом роста 21,34%, стимулируемым крупномасштабными программами цифрового здравоохранения и растущим страховым покрытием.

5. Как государственные агентства влияют на рост рынка?

Агентства, такие как CMS, наращивают аудиты и финансирование; ожидается, что государственные конечные пользователи станут свидетелями среднегодового темпа роста 22,89% во внедрении решений.

6. Каков самый большой барьер для внедрения аналитики обнаружения мошенничества?

Высокие затраты на внедрение и интеграцию остаются основным ограничением, особенно для меньших организаций здравоохранения.

Последнее обновление страницы: