Размер и доля рынка инфракрасных детекторов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.7 Миллиардов долларов США |

| Размер Рынка (2030) | 0.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.08% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инфракрасных детекторов от Mordor Intelligence

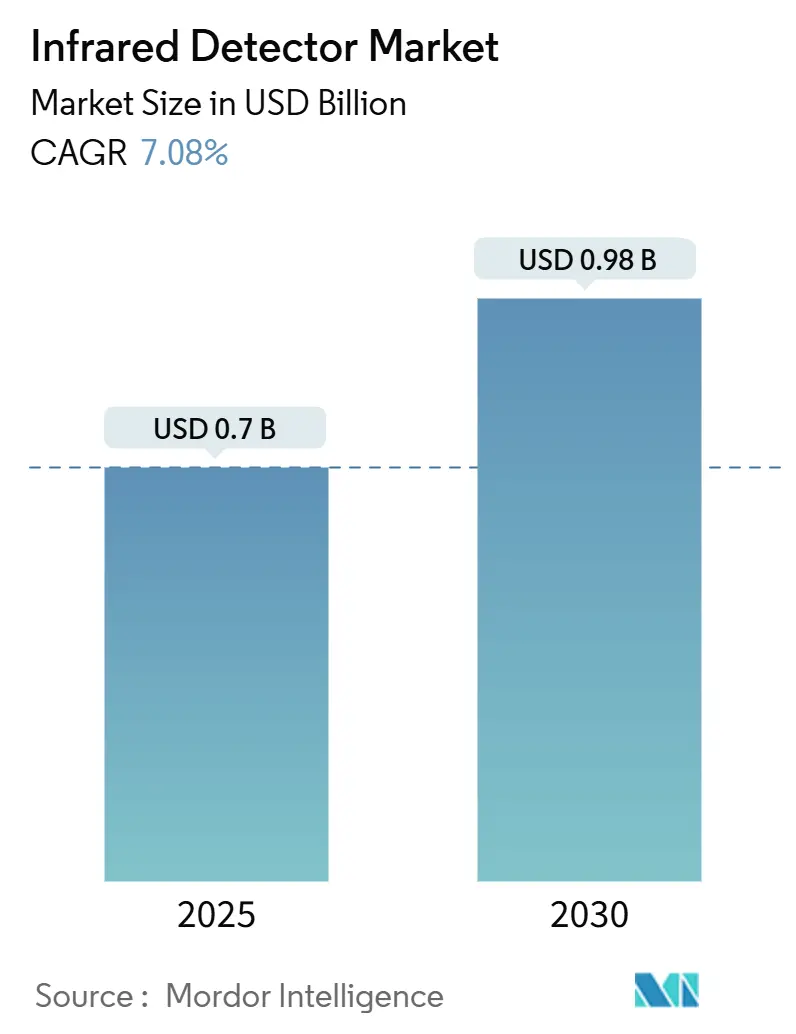

Размер рынка инфракрасных детекторов в настоящее время оценивается в 0,70 млрд долл. США и, по прогнозам, достигнет 0,98 млрд долл. США к 2030 году при среднегодовом темпе роста 7,08%. Миниатюризированные неохлаждаемые микроболометрические матрицы, ближние инфракрасные датчики LiDAR-класса для автономных транспортных средств и обязательная предиктивная термография технического обслуживания в Европейском союзе обеспечивают краткосрочный импульс. Более широкое развертывание инфракрасных систем обнаружения утечек газа на заводах зеленого водорода, растущий спрос на инспекцию полупроводников в Восточной Азии и обусловленный обороной спрос на охлаждаемые матрицы с более высокой чувствительностью дополнительно укрепляют траекторию роста. Перестройка цепочек поставок в сторону от ограниченных источников галлия и германия ускоряет замещения в материалах детекторов, в то время как консолидация, основанная на приобретениях, формирует конкурентные стратегии по всем уровням цепочки создания стоимости. Взаимодействие этих динамик позиционирует рынок инфракрасных детекторов для устойчивого расширения и технологической диверсификации.

Ключевые выводы отчета

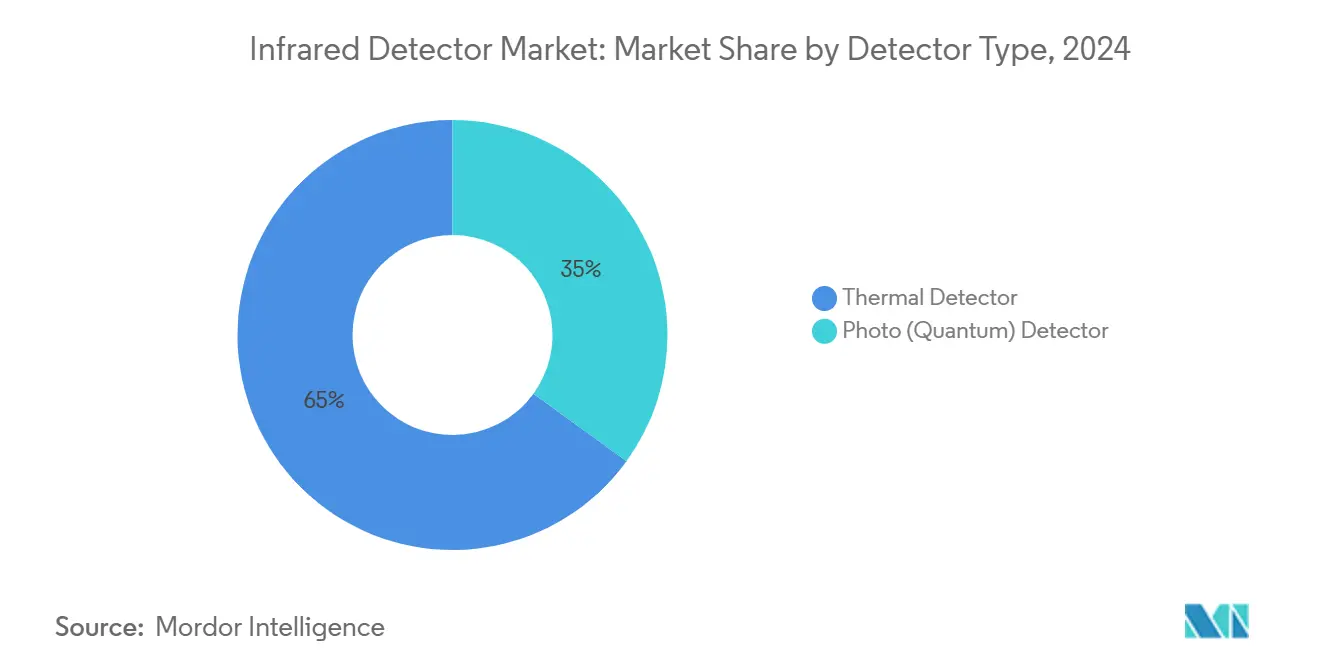

- По типу детектора тепловые детекторы занимали 65% доли рынка инфракрасных детекторов в 2024 году, тогда как фото/квантовые детекторы находятся на пути к среднегодовому темпу роста 8,5% до 2030 года.

- По технологии охлаждения неохлаждаемый сегмент доминировал с 78% долей выручки в 2024 году; охлаждаемый сегмент расширяется со среднегодовым темпом роста 8,2% до 2030 года.

- По спектральному диапазону длинноволновая инфракрасная область захватила 47% доли от размера рынка инфракрасных детекторов в 2024 году, в то время как короткие волны инфракрасного диапазона, по прогнозам, будут продвигаться со среднегодовым темпом роста 7,6% до 2030 года.

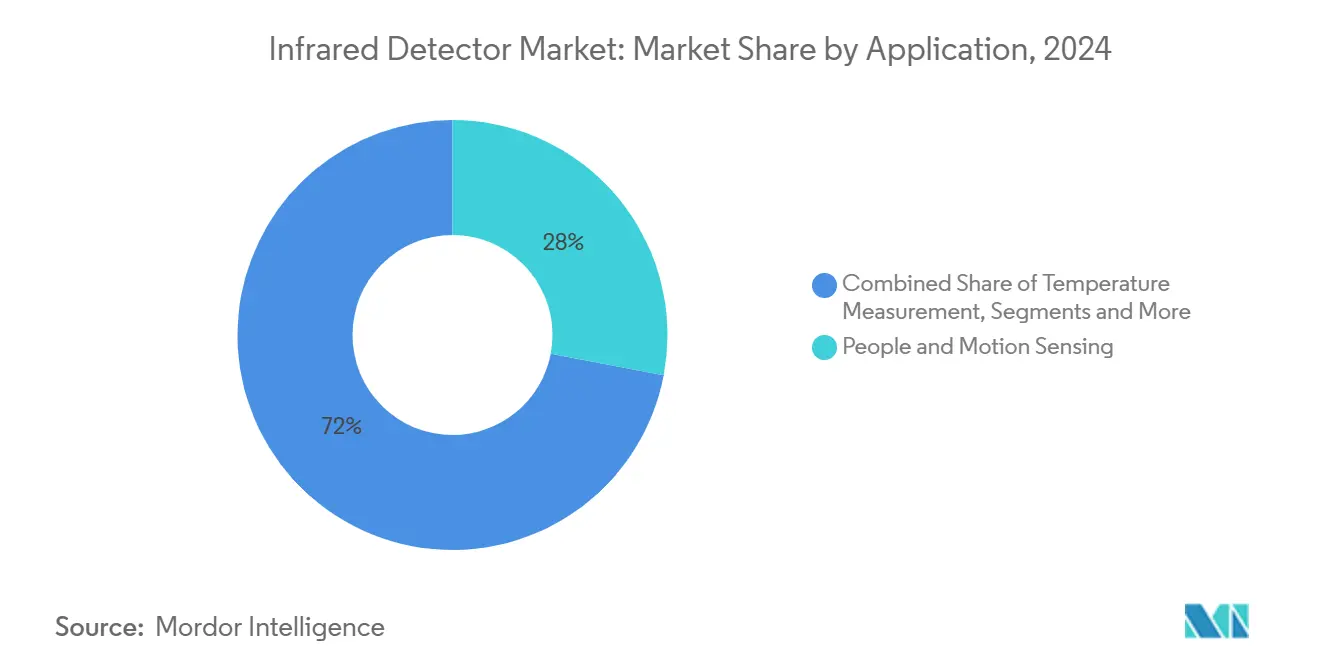

- По применению аэрокосмическая и оборонная отрасль лидировала с 38% от размера рынка инфракрасных детекторов в 2024 году; автомобильные применения растут быстрее всего со среднегодовым темпом роста 7,3% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион составлял 42% доли рынка инфракрасных детекторов в 2024 году, тогда как Ближний Восток, по прогнозам, зафиксирует самый высокий региональный среднегодовой темп роста на уровне 8,9% до 2030 года.

Глобальные тренды и инсайты рынка инфракрасных детекторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Миниатюризация неохлаждаемых микроболометрических матриц для IoT-датчиков движения в Азии | +1.2% | Азиатско-Тихоокеанский регион - основа, распространение в Северную Америку | Среднесрочная перспектива (2-4 года) |

| Обязательная предиктивная термография технического обслуживания в процессных отраслях ЕС | +0.8% | Европа, с принятием в Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Всплеск ближних ИК-детекторов LiDAR-класса для автономных и электрических платформ в Китае | +1.5% | Китай - основной, расширение на глобальные автомобильные рынки | Среднесрочная перспектива (2-4 года) |

| Мандаты ИК-обнаружения утечек газа для заводов зеленого водорода на Ближнем Востоке | +0.9% | Ближний Восток - основа, расширение на глобальный энергетический сектор | Долгосрочная перспектива (≥ 4 лет) |

| Спрос на инспекцию полупроводниковых фабрик для КБИК-камер на Тайване и в Южной Корее | +0.7% | Тайвань и Южная Корея, расширение на глобальные полупроводниковые хабы | Краткосрочная перспектива (≤ 2 лет) |

| Программы модернизации пограничного наблюдения в США и Индии | +0.6% | США и Индия - основные, расширение на другие оборонные рынки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Миниатюризация неохлаждаемых микроболометрических матриц для IoT-датчиков движения в Азии

Германиевые фотодиоды Университета Аалто повысили отзывчивость на 35% при 1,55 мкм, обеспечивая экономически эффективное КМОП-совместимое изготовление, которое решает проблему теплового дрейфа при сохранении суб-милливаттных энергетических характеристик.[1]Aalto University, "Building better infrared sensors: Novel photodiode design boosts responsivity," phys.orgКонвергенция МЭМС с легкой логикой обработки сигналов продвигает непрерывный тепловой мониторинг в конечные точки умных зданий, а азиатские производители компонентов объединяют беспроводную связь для монетизации услуг с добавленной стоимостью в портфолио потребительской электроники.

Обязательная предиктивная термография технического обслуживания в процессных отраслях ЕС

Регламент ЕС по машинам 2024 года кодифицирует протоколы оценки рисков, которые делают тепловизионное изображение неотъемлемой частью валидации соответствия.[2]European Parliament and Council, "Regulation (EU) 2023/1230 on Machinery," eur-lex.europa.eu Мониторинг на основе состояния сокращает простои, которые могут превышать 100 000 долл. США в час на энергоемких заводах, а аналитика с поддержкой ИИ теперь автоматизирует обнаружение аномалий, смягчая ограничения навыков и укрепляя инвестиционные обоснования.

Всплеск ближних ИК-детекторов LiDAR-класса для автономных и электрических платформ в Китае

Китайские компании, такие как RoboSense и Hesai, доминируют в глобальных патентных заявках на LiDAR. Сотрудничество Marelli с Hesai встраивает LiDAR в фары, сокращая объем системы на 60% при сохранении дальности. Экономия от масштаба делает затраты на LiDAR доступными для электромобилей среднего класса, интенсифицируя конкурентный темп на рынке инфракрасных детекторов.

Мандаты ИК-обнаружения утечек газа для заводов зеленого водорода на Ближнем Востоке

Портативные рамановские анализаторы, обнаруживающие водород ниже 1 ppm, поднимают базовые уровни безопасности для водородных проектов гигаваттного масштаба. Камерная архитектура Kuva Systems применяет машинное обучение для сокращения ложных срабатываний, формируя основу регулятивных рамок, которые интегрируют автоматизированные протоколы отключения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Экспортно-контрольные (типа ITAR) ограничения на высокоспецифичные охлаждаемые детекторы | -0.9% | Глобально, с основным влиянием на базирующихся в США производителей | Долгосрочная перспектива (≥ 4 лет) |

| Ценовая эрозия в пассивных ПИК-компонентах | -0.5% | Глобально, с акцентом на рынки потребительской электроники | Краткосрочная перспектива (≤ 2 лет) |

| Проблемы теплового дрейфа и калибровки в морских нефтегазовых развертываниях | -0.3% | Морские установки глобально | Среднесрочная перспектива (2-4 года) |

| Каналы поддельных детекторов на развивающихся рынках | -0.4% | Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Африке | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Экспортно-контрольные ограничения на высокоспецифичные охлаждаемые детекторы

Режимы ITAR и Вассенаарского соглашения ограничивают 60% экспорта камер, содержащих подсистемы американского происхождения, заставляя создавать двойные продуктовые линейки, которые повышают фиксированные затраты. Европейские производители локализуют цепочки поставок, однако геополитические напряжения вокруг галлия и германия усиливают временные риски.

Ценовая эрозия в пассивных ПИК-компонентах

Товарные ПИК-датчики стоимостью ниже 5 долл. США установили эталонные точки для клиентов, сжимая маржи для сегментов с более высокой производительностью. Проекты квантовых точек КБИК, нацеленные на удельные затраты менее 1 долл. США, сигнализируют о дальнейшей дефляционной волне. Поставщики поворачиваются к функциональным наборам с усилением ИИ для обоснования премиальных уровней.

Анализ сегментов

По типу детектора: квантовые детекторы опережают действующие тепловые матрицы

В 2024 году тепловые детекторы захватили 65% рынка инфракрасных детекторов. Фото- или квантовые устройства, однако, расширяются со среднегодовым темпом роста 8,5%, поскольку оборонные и научные случаи использования предпочитают более высокую чувствительность. Размер рынка инфракрасных детекторов для квантовых детекторов прогнозируется к расширению, поскольку органические полупроводниковые фотодетекторы продемонстрировали специфическую детектируемость 5,55×10¹² Джонсов без пиксельного паттернинга, сигнализируя о более низких накладных расходах на изготовление.

Тепловые детекторы все еще доминируют в потребительских и строительно-автоматизированных применениях из-за неохлаждаемой работы и более низких первоначальных затрат. Обработка на чипе с поддержкой ИИ внутри квантовых матриц теперь обеспечивает классификацию угроз в реальном времени для военных инвентарей, сдвиг, который, вероятно, перекалибрует стратегии закупок. Среднеинфракрасный фотодетектор комнатной температуры KAIST устраняет криогенные барьеры, позиционируя квантовые архитектуры для портативных и батарейных платформ.

По технологии охлаждения: неохлаждаемые правят, охлаждаемые завоевывают специфические ниши

Неохлаждаемые матрицы обеспечили 78% выручки 2024 года, поскольку проектировщики ценили низкое энергопотребление и простую интеграцию. Тем не менее, охлаждаемые архитектуры продвигаются со среднегодовым темпом роста 8,2%, связанные с оборонными программами, которые требуют экстремальной дальности. ATI320 Lynred подчеркивает стремление повысить чувствительность неохлаждаемых, размывая исторические линии производительности.

Военный сегмент, почти 60% общего размера рынка инфракрасных детекторов, все еще специфицирует охлаждаемые форматы для противокорабельной и дальнобойной прицельной оптики. Оптимизация размера, веса и мощности делает пакеты стирлинг-охладителей подходящими для дронов и портативных пусковых установок. Гибридные полезные нагрузки, которые объединяют охлаждаемые и неохлаждаемые модули, появляются, позволяя командирам подразделений балансировать стоимость и миссионные профили.

По материалу: доминирование микроболометра сталкивается с подъемом InGaAs

Микроболометрические пластины удерживали 68% долю в 2024 году, благодаря зрелым КМОП-рабочим процессам и стоимостному рычагу. InGaAs отслеживается со среднегодовым темпом роста 8,0% несмотря на воздействие китайских экспортных контролей, которые могут поднять цены галлия на 150%. Стекло BDNL4 LightPath Technologies преследует оптику без германия для смягчения волатильности поставок.

MCT остается укоренившимся в полезных нагрузках космического класса, о чем свидетельствуют 26 поставок детекторов Lynred в созвездие Meteosat Third Generation. Суперрешетки и квантово-ямные инновации конкурируют по детектируемости, одновременно снижая накладные расходы на охлаждение, позиционируя их для разрушения нишевых научных рынков. Термосвайные и пироэлектрические стеки сохраняются в ценочувствительных потребительских IoT-узлах.

По спектральному диапазону: ДБИК лидирует, КБИК ускоряется

Длинноволновая инфракрасная область составляла 47% стоимости поставок 2024 года благодаря тепловизионному изображению в обороне и мониторинге объектов. Коротковолновая инфракрасная область зафиксировала прогноз среднегодового темпа роста 7,6%, поскольку полупроводниковые фабрики и телекоммуникационные системы обращаются к уникальным атрибутам проникновения КБИК и безопасности для глаз. Камеры с квантовыми точками на 300-мм подложках готовы сделать КБИК-модули менее 800 долл. США осуществимыми, что расширит рынок инфракрасных детекторов. [3]IMVEurope, "Quantum dots to spark new SWIR wave," imveurope.com

Средневолновая инфракрасная область сохраняет преимущества в газовой спектроскопии, тогда как ближняя инфракрасная область центральна для транспортного LiDAR и робототехники. Дальняя инфракрасная область находит ограниченный, но критический спрос в астрофизике, где длинные волны исследуют формирования космической пыли за пределами досягаемости более коротких диапазонов.

По применению: датчики движения доминируют, автомобильная отрасль мчится вперед

Датчики людей и движения дали 28% выручки в 2024 году, подкрепленные модернизацией умных зданий и мандатами наблюдения. Автомобильные ADAS и развертывания LiDAR выделяются среднегодовым темпом роста 7,3%, поскольку Tier 1 интегрируют датчики в фары для упрощения стилинга и затрат. Измерение температуры выигрывает от регулятивной термографии, в то время как системы мониторинга процессов объединяют инфракрасные инсайты с машинным обучением для встроенного обеспечения качества.

Обнаружение огня и газа теперь обязательно в нескольких углеводородных объектах, а экологический мониторинг использует дронтепловые камеры для оптимизации сельскохозяйственного урожая. Интернет вещей действует как мультипликатор спроса, встраивая тепловое зрение в умную инфраструктуру и городские сетки безопасности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного использования: оборона закрепляется, автомобильная отрасль набирает импульс

Аэрокосмическая и оборонная отрасли представляли 38% оборота 2024 года, движимые циклами модернизации и новыми спутниковыми созвездиями. Доля рынка инфракрасных детекторов для автомобильной отрасли поднимается быстрее всего, подстегиваемая слиянием датчиков в стеках автономного вождения и миграцией к функциональности Уровня 3. Назначение Aeva в качестве поставщика LiDAR Tier 1 подтверждает переход от прототипа к массовому производству.

Промышленные пользователи принимают детекторы для предиктивного обслуживания и безопасности, в то время как операторы нефти и газа требуют непрерывного наблюдения за утечками. Здравоохранение капитализирует на неинвазивной диагностике, а потребительская электроника продолжает ассимилировать низкозатратные термосваи для управления энергией и обнаружения вторжений.

Географический анализ

Азиатско-Тихоокеанский регион командовал 42% расходов 2024 года, поскольку китайские производители электромобилей масштабировали развертывания LiDAR, а литейные производства на Тайване и в Южной Корее увеличивали КБИК-инспекционные линии. Патентное лидерство местных LiDAR-фирм подчеркивает региональную глубину инноваций, а близость к кластерам конечного использования сокращает цепочки поставок. Зрелый электронный сектор Японии поставляет передовые упаковочные услуги, а инвестиции Индии в пограничную безопасность повышают спрос на охлаждаемые устройства высокой чувствительности.

Северная Америка использует сильные оборонные бюджеты и собственную IP датчиков, с Teledyne, записавшим продажи 1502,3 млн долл. США в Q4 2024, что подчеркивает устойчивые циклы закупок. Положения ITAR защищают отечественных поставщиков, но усложняют экспорт, побуждая стратегии региональной диверсификации среди международных покупателей. Канада и Мексика поддерживают автомобильные и добывающие вертикали, где тепловые камеры повышают операционную устойчивость.

Европа растет устойчиво под машинными регламентами безопасности и экологическими директивами, которые встраивают термографию в аудиты соответствия. Расширение объекта Lynred на 85 млн евро (91 млн долл. США) свидетельствует о локализации мощностей, направленной на снижение рисков цепочек поставок. Скандинавские страны лидируют в развертываниях умных зданий, в то время как Ближний Восток и Африка прогнозируют среднегодовой темп роста 8,9% на фоне мегапроектов зеленого водорода и обновлений инфраструктуры безопасности, которые специфицируют дальнобойные имиджеры.

Конкурентная среда

Умеренная консолидация определяет конкурентную арену. Покупка активов Excelitas Teledyne за 710 млн долл. США расширяет его охват оптики и энергетики, позволяя вертикальную интеграцию, которая улучшает конкурентоспособность заявок в оборонных тендерах. Lynred развертывает 15% выручки в НИОКР и поддерживает более 680 патентов, сигнализируя о позиции дифференциации, ведомой технологиями.

Стратегические альянсы между производителями детекторов и системными интеграторами ускоряют время вывода на рынок и встраивают собственную IP в готовые платформы, изолируя маржи от коммодитизации. Стартапы, продвигающие квантовые точки и органические полупроводники, преследуют нишевые точки входа, где унаследованные поставщики лишены гибкости затрат. Экспортные контроли сегментируют адресуемую вселенную; фирмы с отечественными цепочками поставок получают привилегированный доступ к ограниченным конечным рынкам, в то время как коллеги навигируют по многоюрисдикционным препятствиям соответствия.

Конкурентные векторы теперь подчеркивают программно-определяемое изображение, аналитику с поддержкой ИИ и энергоэффективные архитектуры. Поставщики, которые соединяют аппаратное обеспечение детекторов с модулями краевой обработки, обеспечивают сквозные повторяющиеся потоки доходов через подписки на прошивку и обновления алгоритмов. Результирующая сервисная ориентация повышает затраты переключения и стабилизирует долгосрочную видимость доходов.

Лидеры отрасли инфракрасных детекторов

-

Honeywell International Inc.

-

Teledyne FLIR

-

Lynred (ULIS + Sofradir)

-

Hamamatsu Photonics

-

Excelitas Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Aeva Technologies и Wideye by AGC представили первую интеграцию 4D FMCW LiDAR в салоне с использованием специального стекла лобового стекла для высокой инфракрасной передачи.

- Январь 2025: Teledyne Technologies завершила приобретение аэрокосмических и оборонных бизнесов Excelitas за 770 млн долл. США, расширив возможности передовой оптики.

- Октябрь 2024: Lynred поставила 26 сертифицированных для полета инфракрасных детекторов для миссии Meteosat Third Generation, свой крупнейший космический контракт на сегодняшний день.

- Сентябрь 2024: Exosens сообщила о 49,5% росте выручки за H1 2024 до 186,9 млн евро (199 млн долл. США), подстегиваемом импульсом сегмента обнаружения и изображения.

Глобальный охват отчета по рынку инфракрасных детекторов

Инфракрасные детекторы используются для восприятия специфических характеристик окружающей среды путем либо обнаружения, либо излучения инфракрасного излучения. Эти электронные детекторы также могут определять движение и измерять тепло, излучаемое объектами. С развитием технологий инфракрасные датчики стали легкими по весу и также стали более доступными. Также энергопотребление в таких датчиках очень низкое.

| Тепловой детектор |

| Фото (квантовый) детектор |

| Неохлаждаемый инфракрасный детектор |

| Охлаждаемый инфракрасный детектор |

| Микроболометр |

| InGaAs (арсенид индия-галлия) |

| MCT (теллурид ртути-кадмия) |

| Пироэлектрический |

| Термосвая |

| Ближний инфракрасный (БИК) |

| Коротковолновый инфракрасный (КБИК) |

| Средневолновый инфракрасный (СБИК) |

| Длинноволновый инфракрасный (ДБИК) |

| Дальний инфракрасный (ДИК) |

| Датчики людей и движения |

| Измерение температуры / термография |

| Мониторинг промышленных процессов |

| Спектроскопия и биомедицинское изображение |

| Обнаружение огня и газа |

| Автомобильные ADAS и LiDAR |

| Экологический и сельскохозяйственный мониторинг |

| Другие применения (автоматизация зданий и HVAC, умные дома, военные и оборонные и другие) |

| Аэрокосмическая и оборонная |

| Промышленное производство |

| Автомобильная |

| Нефть, газ и энергетика |

| Здравоохранение и науки о жизни |

| Потребительская электроника |

| Умная инфраструктура |

| Другие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Тайвань | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу детектора | Тепловой детектор | ||

| Фото (квантовый) детектор | |||

| По технологии охлаждения | Неохлаждаемый инфракрасный детектор | ||

| Охлаждаемый инфракрасный детектор | |||

| По материалу | Микроболометр | ||

| InGaAs (арсенид индия-галлия) | |||

| MCT (теллурид ртути-кадмия) | |||

| Пироэлектрический | |||

| Термосвая | |||

| По спектральному диапазону | Ближний инфракрасный (БИК) | ||

| Коротковолновый инфракрасный (КБИК) | |||

| Средневолновый инфракрасный (СБИК) | |||

| Длинноволновый инфракрасный (ДБИК) | |||

| Дальний инфракрасный (ДИК) | |||

| По применению | Датчики людей и движения | ||

| Измерение температуры / термография | |||

| Мониторинг промышленных процессов | |||

| Спектроскопия и биомедицинское изображение | |||

| Обнаружение огня и газа | |||

| Автомобильные ADAS и LiDAR | |||

| Экологический и сельскохозяйственный мониторинг | |||

| Другие применения (автоматизация зданий и HVAC, умные дома, военные и оборонные и другие) | |||

| По отрасли конечного использования | Аэрокосмическая и оборонная | ||

| Промышленное производство | |||

| Автомобильная | |||

| Нефть, газ и энергетика | |||

| Здравоохранение и науки о жизни | |||

| Потребительская электроника | |||

| Умная инфраструктура | |||

| Другие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Тайвань | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка инфракрасных детекторов?

Прогнозируется, что рынок инфракрасных детекторов зарегистрирует среднегодовой темп роста 9,4% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке инфракрасных детекторов?

Honeywell International Inc., Texas Instruments Inc., FLIR Systems Inc., Omron Corporation и Raytheon Company являются основными компаниями, работающими на рынке инфракрасных детекторов.

Какой регион растет быстрее всего на рынке инфракрасных детекторов?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с самым высоким среднегодовым темпом роста за прогнозный период (2025-2030).

Какой регион имеет самую большую долю на рынке инфракрасных детекторов?

В 2025 году Северная Америка составляет крупнейшую долю рынка на рынке инфракрасных детекторов.

Какие годы охватывает этот рынок инфракрасных детекторов?

Отчет охватывает исторический размер рынка инфракрасных детекторов за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка инфракрасных детекторов за годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: