Размер и доля рынка медицинской биометрии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.15 Миллиардов долларов США |

| Размер Рынка (2030) | 31.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

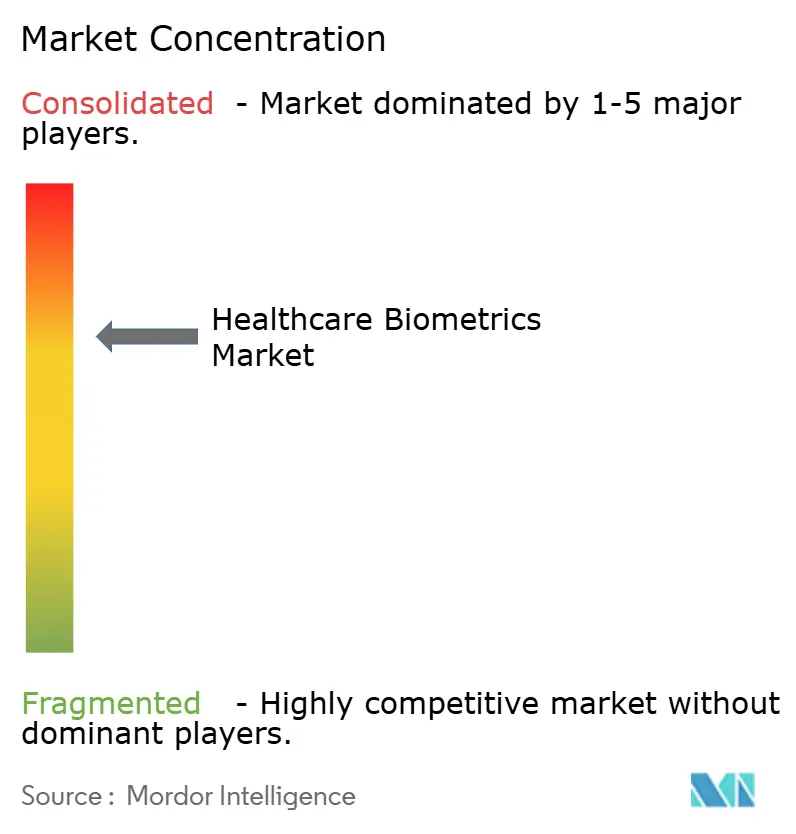

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинской биометрии от Mordor Intelligence

Размер рынка медицинской биометрии оценивается в 12,15 млрд долларов США в 2025 году и ожидается, что достигнет 31,92 млрд долларов США к 2030 году при среднегодовом темпе роста 21,29% в течение прогнозируемого периода (2025-2030).

Резкий рост обусловлен мандатами цифрового здравоохранения, расширением экосистем электронных медицинских карт (ЭМК) и рекордной волной утечек данных, которая привела к компрометации более 100 миллионов файлов пациентов в 2024 году согласно TechCrunch. Растущее мошенничество с медицинскими удостоверениями личности, государственные программы электронной идентификации и необходимость в клинических рабочих процессах без паролей теперь позиционируют биометрическую аутентификацию как критически важную инфраструктуру, а не как дополнительную опцию. Аппаратное обеспечение по-прежнему составляет большинство расходов, однако услуги демонстрируют самый быстрый рост, поскольку поставщики отдают приоритет экспертизе интеграции. 25,13% среднегодового темпа роста в Азиатско-Тихоокеанском регионе отражает масштабные проекты государственного сектора, в то время как Северная Америка сохраняет лидерство благодаря строгим законам о конфиденциальности и зрелым ИТ-системам больниц.

Ключевые выводы отчета

- По технологии однофакторная аутентификация лидировала с 37,31% долей выручки рынка медицинской биометрии в 2024 году, тогда как мультимодальные системы прогнозируются к расширению со среднегодовым темпом роста 24,76% к 2030 году.

- По компонентам аппаратное обеспечение составляло 52,26% размера рынка медицинской биометрии в 2024 году; профессиональные и управляемые услуги, однако, готовы к росту со среднегодовым темпом роста 22,99% до 2030 года.

- По применению идентификация пациентов сохранила 32,74% долю рынка медицинской биометрии в 2024 году, в то время как регистрация в телемедицине прогнозируется к росту со среднегодовым темпом роста 27,51%.

- По конечным пользователям больницы и клиники заняли 42,83% доли в 2024 году; учреждения домашнего ухода и ухода за престарелыми показывают наивысший среднегодовой темп роста 23,74%.

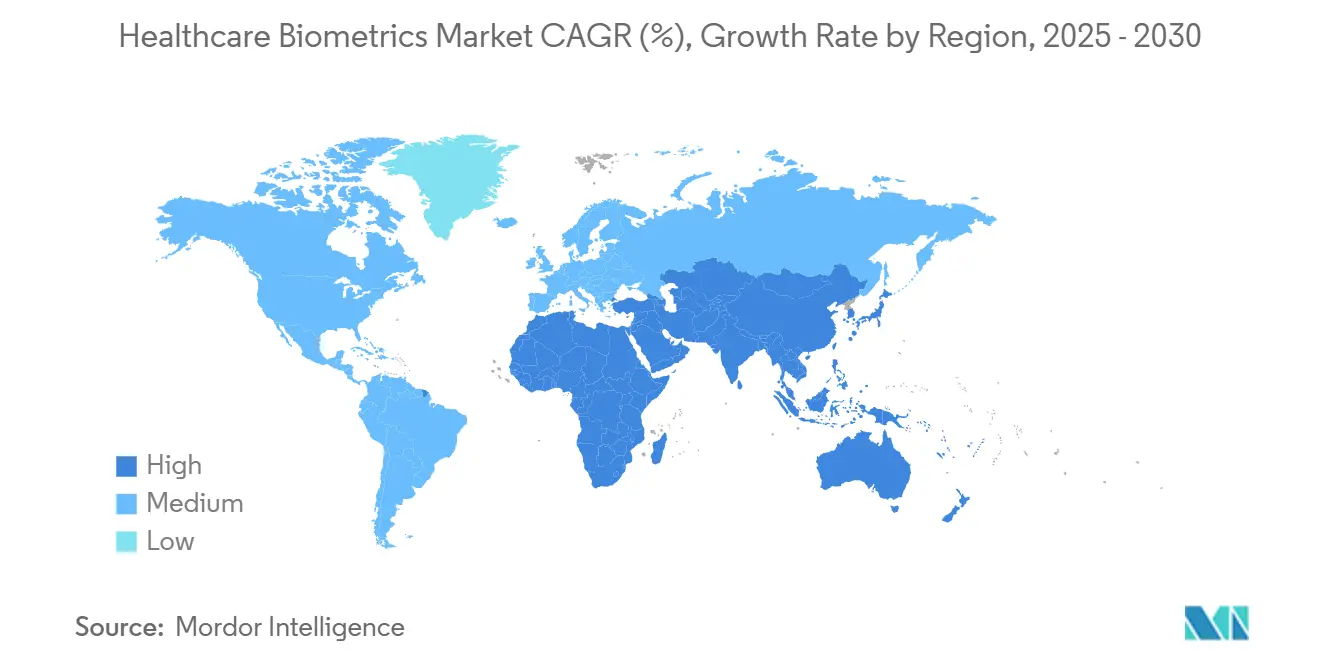

- По географии Северная Америка держала 36,81% доли рынка медицинской биометрии в 2024 году, а Азиатско-Тихоокеанский регион движется к самому быстрому среднегодовому темпу роста 25,13% к 2030 году.

Тренды и инсайты глобального рынка медицинской биометрии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | График влияния |

|---|---|---|---|

| Государственные мандаты электронной идентификации и ЭМК | +4.2% | Глобально; ранние внедрения в Эстонии, Индии, Японии | Среднесрочный (2-4 года) |

| Эскалация кражи медицинских удостоверений личности и утечек данных | +3.8% | Северная Америка, ЕС; распространяется по всему миру | Краткосрочный (≤ 2 лет) |

| Быстрое внедрение ЭМК, стимулирующее спрос на безопасный вход | +3.1% | Глобально; ускорился в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Всплеск регистрации удостоверений личности в телемедицине | +2.9% | Глобально; усилился в сельских регионах | Краткосрочный (≤ 2 лет) |

| Биометрические носимые устройства для IoT умных больниц | +2.4% | Северная Америка, ЕС; Азиатско-Тихоокеанский регион следует | Долгосрочный (≥ 4 лет) |

| Прорывы точности мультимодальных систем на базе ИИ | +2.1% | Глобальные технологические хабы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственные мандаты электронной идентификации и ЭМК

Национальные программы цифровой идентификации делают биометрическую верификацию обязательной в здравоохранении. Страховые карты "My Number" Японии достигли 92,5% внедрения у поставщиков к декабрю 2024 года, связав 81 миллион граждан с терминалами распознавания лиц. Цифровая миссия Ayushman Bharat Индии зарегистрировала более 650 миллионов биометрических медицинских аккаунтов, упростив удаленную регистрацию и доступ к записям. Эстония расширяет модель, встраивая проверки идентичности на базе ИИ в весь свой стек электронных услуг. В США соответствие закону о лечении в 21 веке оказывает давление на больницы для замены входов по паролям более сильными факторами, ускоряя внедрение биометрического единого входа. В совокупности эти меры обеспечивают устойчивый спрос в экономических циклах.

Эскалация кражи медицинских удостоверений личности и утечек данных

Атака с программой-вымогателем на Change Healthcare скомпрометировала более 100 миллионов американских записей в 2024 году, что стало худшей утечкой в истории. Последующие инциденты в Kaiser Permanente и других сетях иллюстрируют уязвимость сектора как к киберпреступности, так и к несанкционированному обмену данными. Национальная ассоциация борьбы с мошенничеством в здравоохранении оценивает годовое мошенничество в 68 млрд долларов США, большая часть которого коренится в неправильной идентификации. Pew Charitable Trusts подсчитывает, что только ошибки сопоставления обходятся системе в 6 млрд долларов США ежегодно.[1]Pew Charitable Trusts, "Enhancing Patient Matching to Improve Health Outcomes," pewtrusts.org Эти финансовые риски переводят биометрию из дискреционных расходов в приоритет уровня совета директоров.

Быстрое внедрение ЭМК, стимулирующее спрос на безопасный вход

Клиницисты часто аутентифицируются - до 80 раз за смену - создавая трение в рабочем процессе, которое устраняет биометрия. HIPAA-совместимая лицевая аутентификация Imprivata для Epic сокращает время входа, соответствуя требованиям аудита.[2]Imprivata Inc., "Facial Recognition for Epic: Technical White Paper," imprivata.com Носимые сенсоры, такие как BioButton от BioIntelliSense, передают 1 440 показаний ежедневно, требуя беспрепятственного доступа персонала без общих паролей. Поставщики ЭМК теперь встраивают биометрические API нативно, снижая препятствия интеграции и расширяя внедрение в амбулаторных и острых медицинских учреждениях.

Всплеск регистрации удостоверений личности в телемедицине

Удаленные консультации превышают допандемические объемы, с видеоплатформами, интегрирующими проверки голоса, лица и живости. Руководство DEA обязывает рецепты на контролируемые вещества принимать надежную верификацию пациентов, отдавая предпочтение биометрии. Решения, такие как PatientVerifi от VerifiNow, объединяют множественные модальности для соответствия требованиям HIPAA и страхового мошенничества. Растущая регистрация в удаленном мониторинге пациентов, приближающаяся к 50 миллионам американцев, дополнительно расширяет спрос на биометрию за пределы стен больниц.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | График влияния |

|---|---|---|---|

| Высокие затраты на устройства и интеграцию | −2.8% | Глобально; остро для малых поставщиков | Краткосрочный (≤ 2 лет) |

| Препятствия соблюдения конфиденциальности и нормативных требований | −2.1% | ЕС, Северная Америка; расширяется по всему миру | Среднесрочный (2-4 года) |

| Риск судебных разбирательств по алгоритмической предвзятости | −1.6% | Северная Америка, ЕС; влияет на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Пробелы совместимости API ЭМК-биометрия | −1.3% | Глобально; выражено в фрагментированных системах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на устройства и интеграцию

Капитальные затраты на сканеры, серверы и поддержку на месте остаются существенными. Небольшие практики не имеют объема транзакций для быстрой амортизации систем, замедляя развертывания даже при улучшении моделей возврата инвестиций. Сложное взаимодействие с устаревшими системами медицинской информации требует специалистов-интеграторов и повышает расходы на внедрение. Хотя облачная биометрия-как-услуга (BaaS) облегчает некоторые аппаратные потребности, премиум-подписки могут напрягать ограниченные бюджеты до наступления эффекта масштаба.

Препятствия соблюдения конфиденциальности и нормативных требований

Закон о конфиденциальности биометрической информации (BIPA) Иллинойса породил всплеск коллективных исков, вызывая страхи корпоративной ответственности. Пространство медицинских данных Европы и предстоящий закон об ИИ Колорадо требуют оценки рисков для инструментов автоматизированного принятия решений, включая биометрические движки. Поставщики должны закладывать бюджет на анализы влияния на конфиденциальность, текущие аудиты и меры локализации данных, удлиняя циклы закупок и повышая стоимость соблюдения.

Сегментный анализ

По технологии: мультимодальные системы стимулируют инновации

Однофакторная аутентификация держала наибольшую долю выручки 37,31% в 2024 году благодаря зрелым, экономически эффективным сканерам, укоренившимся в госпитализациях больниц. Тем не менее, мультимодальные движки масштабируются быстрее всего со среднегодовым темпом роста 24,76%, поскольку точность, устойчивость к подделке и возможность аварийного переключения становятся стратегическими критериями покупки по всему рынку медицинской биометрии. Система лицевого сопоставления NEC для персонализированных противораковых вакцин иллюстрирует, как мультимодальный дизайн поддерживает рабочие процессы точной медицины.[3]NEC Corporation, "Facial-Recognition Solution for Genomic Cancer Vaccines," nec.com Поведенческая биометрия, отслеживающая каденцию нажатий клавиш и динамику указателя, входит в ЭМК как фоновая защита. Между тем, распознавание радужки и вен набирает популярность в стерильных средах, где жизненно важна бесконтактная работа. Прорывы базовых моделей, снижающие частоту ложных отказов, вероятно, продвинут мультимодальные опции к паритету с отпечатками пальцев к концу десятилетия.

Поставщики теперь продают фреймворки, которые организуют сигналы лица, голоса, радужки и поведения в едином комплекте разработки программного обеспечения, снижая накладные расходы интеграции. Больницы отмечают 40% снижение инцидентов потери карт доступа после развертывания, освобождая операционные бюджеты для ориентированных на пациентов цифровых проектов. Тем не менее, системы отпечатков пальцев по-прежнему привлекают учреждения с ограниченным бюджетом из-за недорогих сенсоров и широкой знакомости клиницистов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: услуги ускоряют внедрение

Аппаратное обеспечение заняло 52,26% выручки 2024 года, поскольку учреждения модернизировали входные киоски, устройства в местах оказания помощи и мобильные считыватели. В течение прогнозируемого горизонта профессиональные и управляемые услуги опережают оборудование со среднегодовым темпом роста 22,99%, объединяя консультирование, картирование рабочих процессов и регулятивное обеспечение в пакеты с фиксированной оплатой. Покупка SailPoint линейки управления идентичностью Imprivata сигнализирует о растущей премии на специфичные для здравоохранения доменные знания.

Сложность интеграции остается критическим аргументом продаж. Поставщики выделяют 40-60% общих биометрических бюджетов на услуги, которые выравнивают аутентификацию с путями клинической помощи, обеспечивают совместимость HL7/FHIR и поддерживают аудиторские следы. Управляемые предложения обеспечивают круглосуточный мониторинг, автоматические обновления алгоритмов и ежеквартальное тестирование предвзятости, освобождая больничные ИТ-команды, которые сталкиваются с нехваткой кадров кибербезопасности.

По применению: удаленная помощь трансформирует спрос

Решения идентификации пациентов сохранили 32,74% долю выручки в 2024 году, отражая их статус как фундаментальных контролей в приемных отделениях, лабораториях и аптеках в рамках рынка медицинской биометрии. Однако регистрация в телемедицине, удаленный мониторинг и домашняя помощь в совокупности регистрируют наивысший среднегодовой темп роста 27,51%, поддерживаемые правилами DEA для электронного назначения и директивами плательщиков по борьбе с мошенническими претензиями по телеконсультациям. Ожидается, что доля рынка медицинской биометрии для аутентификации удаленной помощи приблизится к 18% к 2030 году, поскольку более широкое покрытие широкополосной связи приводит новые когорты пациентов онлайн.

Новые случаи использования объединяют аутентификацию с терапевтическими функциями. Биометрические носимые устройства сопоставляют личность пациента с непрерывными показаниями глюкозы, обеспечивая лечение клиницистами правильного человека при автоматизации документации соответствия. Шкафы контролируемых веществ в домах престарелых все чаще полагаются на сканеры вен ладони, которые сочетают учетные данные персонала с отслеживанием дозировки, сокращая инциденты отвлечения. Поскольку модели домашнего ухода масштабируются, биометрическая регистрация с низким трением выделяется как незаменимая защита.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: домашняя помощь стимулирует рост

Больницы и клиники остались основными покупателями с долей 42,83% в 2024 году, однако учреждения домашнего ухода и ухода за престарелыми показывают среднегодовой темп роста 23,74%, который сузит разрыв. Демографическое старение, изменения в возмещении после острых состояний и потребительское предпочтение услуг на базе резиденций питают этот сдвиг в рамках рынка медицинской биометрии. Поставщики услуг для пожилых устанавливают дверные замки с распознаванием лиц, связанные с камерами обнаружения падений, повышая безопасность жильцов при снижении нагрузки на персонал.

Диагностические лаборатории и центры фармацевтических исследований следуют близко, принимая мультимодальные ворота высокой безопасности для защиты геномных наборов данных. Страховщики и государственные плательщики экспериментируют с голосовой биометрией на линиях обслуживания клиентов для пресечения мошенничества, связанного с идентичностью. Телемедицинские компании, часто облачные, используют биометрические плагины для обеспечения безопасности нулевого доверия без обременения врачей общей практики сложными аппаратными развертываниями.

Географический анализ

Северная Америка лидировала на рынке медицинской биометрии в 2024 году с долей выручки 36,81%, движимая строгим соблюдением HIPAA, риском судебных разбирательств по BIPA и быстрым проникновением ЭМК. Больницы сообщают об окнах возврата инвестиций всего за 22 месяца при учете предотвращения затрат, связанных с утечками, и эффективности рабочих процессов. Федеральные агентства пилотируют мультимодальные киоски для регистрации ветеранской помощи, расширяя пулы закупок.

Европа следует с надежными стимулами государственного сектора. Пространство медицинских данных Европы выделяет 810 млн евро (941 млн долларов США) на трансграничную инфраструктуру данных, большая часть которой требует биометрических контролей для соответствия пункту о конфиденциальности по дизайну Общего регламента защиты данных. Скандинавские системы здравоохранения уже встраивают лицевую верификацию в порталы пациентов, показывая 88% баллов удовлетворенности пользователей для входов без паролей.

Азиатско-Тихоокеанский регион - самый быстро движущийся. Ayushman Bharat Индии теперь выдает примерно 1 миллион биометрических ID ежедневно, иллюстрируя масштаб, с которым регион опережает системы на основе карт. Развертывание страховых карт My Number Японии приносит бесконтактную лицевую аутентификацию в клиники первичной помощи по всей стране. Китай, между тем, развертывает больничные лицевые платежные полосы, которые сокращают очереди в аптеке на 30% и снижают затраты на обработку наличных. Эти достижения поддерживают среднегодовой темп роста 25,13%, который поднимет Азиатско-Тихоокеанский регион близко к уровням выручки Северной Америки к 2030 году.

Латинская Америка, Ближний Восток и Африка вступают в формирующую фазу. Пилотные проекты в Бразилии и Объединенных Арабских Эмиратах привязывают биометрический ID к записям вакцинации, указывая на раннее, но твердое обязательство. Финансовые ограничения и пробелы в инфраструктуре сдерживают краткосрочные объемы, однако многосторонние гранты на цифровизацию здравоохранения ожидаются для ускорения внедрения во второй половине десятилетия.

Конкурентная среда

Большинство медицинской биометрии производится глобальными ключевыми игроками. Можно ожидать совместных предприятий и сотрудничества между игроками в прогнозируемом периоде. Рынок медицинской биометрии остается умеренно фрагментированным, хотя консолидация набирает обороты. Приобретение First Advantage Sterling Check Corp за 2,2 млрд долларов США и планируемая покупка IN Groupe IDEMIA Smart Identity отражают стратегические шаги по поглощению специализированных алгоритмов и установленных баз клиентов здравоохранения. Пять ведущих поставщиков в совокупности держат значительную долю глобальной выручки, оставляя место для процветания региональных специалистов.

Технологическая конкуренция зависит от точности и смягчения предвзятости. Поставщики, хвастающиеся частотой ложных приемов менее 1% в смешанных этнических наборах данных, обеспечивают статус предпочтительного поставщика в государственных тендерах. Движок распознавания лиц NEC, адаптированный для геномных противораковых вакцин, иллюстрирует глубокую вертикальную интеграцию, которая может заблокировать общих конкурентов. Облачные новички, не обремененные устаревшими аппаратными линейками, агрессивно ценятся по моделям за транзакцию и привлекают малых поставщиков, которым не хватает капитальных бюджетов.

Продуктовые дорожные карты сходятся на ИИ-управляемой мультимодальной организации, самообслуживающейся регистрации и оценке рисков в реальном времени. Партнерства между фирмами кибербезопасности и производителями медицинских устройств появляются, поскольку больницы ищут сквозные среды нулевого доверия, которые объединяют телеметрию конечных точек с биометрической идентичностью. Однако региональные регулирования могут фрагментировать предложения; поставщики ЕС, например, требуют локального хостинга, что благоприятствует действующим лицам с отпечатками центров обработки данных внутри блока.

Лидеры индустрии медицинской биометрии

-

Thales Group

-

Bio-Key International Inc

-

Fujitsu Limited

-

Imprivata Inc

-

NEC Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: NEC Corporation запустила первую в мире систему распознавания лиц для геномных индивидуальных противораковых вакцин, обеспечивая идентификацию пациентов без хранения лицевых данных через конвертацию цифровых подписей и технологию обнаружения подделок.

- Март 2025: Regeneron Pharmaceuticals приобрела 23andMe за 256 млн долларов США на фоне банкротства по главе 11, нацелившись на улучшение разработки лекарств на основе генетики при сохранении услуг потребительской генетики и подчеркивании соблюдения политик конфиденциальности после значительной утечки данных в 2023 году.

- Декабрь 2024: SailPoint приобрела бизнес управления идентичностью Imprivata для улучшения безопасности идентичности и управления доступом для организаций здравоохранения глобально, особенно в Европе и Азиатско-Тихоокеанском регионе, с планами интегрировать ИИ и унифицированные модели данных для сложного управления идентичностью в здравоохранении.

- Декабрь 2024: Япония официально прекратила выдачу карт медицинского страхования, заменив их картами ID My Number, которые интегрируют биометрическую верификацию через распознавание лиц в медицинских учреждениях, с более чем 77 миллионами бенефициаров, зарегистрированных к октябрю 2024 года.

- Декабрь 2024: Fujitsu разработала первую в мире многоагентную технологию безопасности ИИ для защиты от кибератак. Она использует множественных ИИ-агентов для обнаружения атак, защиты и тестирования непрерывности бизнеса.

Область применения отчета по глобальному рынку медицинской биометрии

Медицинская биометрия относится к различным биометрическим приложениям, используемым в больницах и клиниках для мониторинга здоровья пациентов. Она позволяет пользователям быстро получать доступ к приложениям и данным пациентов и получать мгновенный доступ к необходимым записям. Рынок сегментирован по технологии (однофакторная аутентификация, многофакторная аутентификация и другие технологии), применению (безопасность медицинских записей и центров обработки данных, идентификация и отслеживание пациентов, аутентификация поставщиков медицинских услуг, домашний/удаленный мониторинг пациентов, другие применения), конечному пользователю (больницы/клиники, исследовательские и клинические лаборатории, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Однофакторная аутентификация | Распознавание отпечатков пальцев |

| Распознавание лиц | |

| Распознавание радужки | |

| Распознавание вен/ладони | |

| Поведенческая биометрия | |

| Многофакторная аутентификация | |

| Мультимодальная биометрия | |

| Биометрия-как-услуга (BaaS) |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Идентификация и отслеживание пациентов |

| Безопасность медицинских записей / центров обработки данных |

| Аутентификация поставщиков медицинских услуг |

| Телемедицина и удаленная регистрация |

| Аптека и выдача контролируемых веществ |

| Домашний / удаленный мониторинг пациентов |

| Больницы и клиники |

| Диагностические и исследовательские лаборатории |

| Страхование и плательщики |

| Учреждения домашнего ухода и ухода за престарелыми |

| Фармацевтические и биотехнологические компании |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии | Однофакторная аутентификация | Распознавание отпечатков пальцев |

| Распознавание лиц | ||

| Распознавание радужки | ||

| Распознавание вен/ладони | ||

| Поведенческая биометрия | ||

| Многофакторная аутентификация | ||

| Мультимодальная биометрия | ||

| Биометрия-как-услуга (BaaS) | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По применению | Идентификация и отслеживание пациентов | |

| Безопасность медицинских записей / центров обработки данных | ||

| Аутентификация поставщиков медицинских услуг | ||

| Телемедицина и удаленная регистрация | ||

| Аптека и выдача контролируемых веществ | ||

| Домашний / удаленный мониторинг пациентов | ||

| По конечному пользователю | Больницы и клиники | |

| Диагностические и исследовательские лаборатории | ||

| Страхование и плательщики | ||

| Учреждения домашнего ухода и ухода за престарелыми | ||

| Фармацевтические и биотехнологические компании | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка медицинской биометрии?

Рынок оценивается в 12,15 млрд долларов США в 2025 году и прогнозируется к достижению 31,92 млрд долларов США к 2030 году.

Какая биометрическая технология доминирует в здравоохранении сегодня?

Однофакторная аутентификация по-прежнему лидирует с долей выручки 37,31%, хотя мультимодальные платформы растут быстрее всего со среднегодовым темпом роста 24,76%.

Что стимулирует быстрый рост в Азиатско-Тихоокеанском регионе?

Государственные программы цифровой идентификации, такие как Ayushman Bharat Индии и система карт My Number Японии, поддерживают региональный среднегодовой темп роста 25,13%.

Почему услуги опережают продажи аппаратного обеспечения?

Поставщики все чаще отдают на аутсорсинг интеграцию, регулятивное обеспечение и текущее тестирование предвзятости, обеспечивая среднегодовой темп роста 22,99% для услуг до 2030 года.

Как регулирования конфиденциальности влияют на внедрение?

Законы, такие как Пространство медицинских данных Европы и BIPA Иллинойса, добавляют затраты на соблюдение и риск судебных разбирательств, сдерживая рост на оценочные −2,1% общего среднегодового темпа роста.

Используется ли биометрия за пределами идентификации пациентов?

Да, применения теперь включают единый вход клиницистов, выдачу контролируемых веществ и безопасный удаленный мониторинг в условиях домашнего ухода.

Последнее обновление страницы: