Размер и доля рынка медицинского обслуживания животных-компаньонов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.52 Миллиардов долларов США |

| Размер Рынка (2030) | 30.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского обслуживания животных-компаньонов от Mordor Intelligence

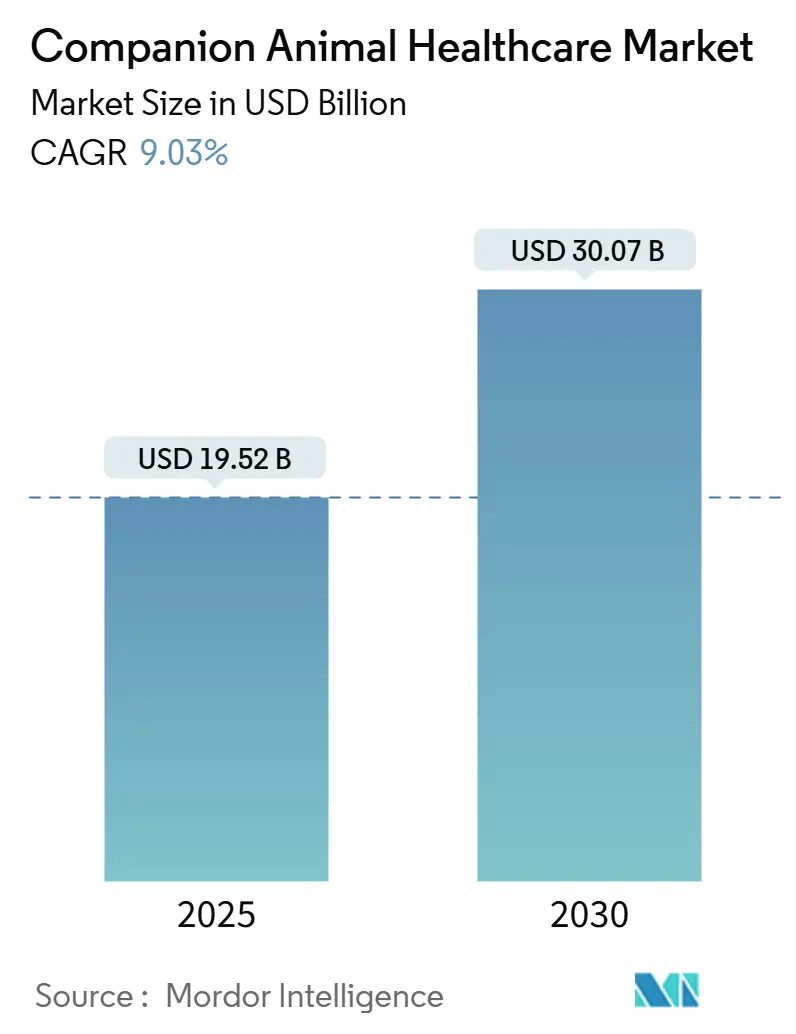

Размер рынка медицинского обслуживания животных-компаньонов достиг 19,52 млрд долларов США в 2025 году и, по прогнозам, вырастет до 30,07 млрд долларов США к 2030 году, что отражает CAGR 9,03%. Растущая гуманизация домашних животных, стабильное внедрение диагностических систем с поддержкой ИИ и распространение планов подписного оздоровления расширили как спрос, так и доступ к ветеринарным услугам. Прорывные моноклональные антитела укрепляют терапевтический портфель, в то время как анализаторы в местах оказания помощи (POC) сокращают время диагностики и улучшают клиническое принятие решений. Каналы цифровой торговли продолжают масштабироваться, дополняя традиционную клиническую модель путем связывания телеконсультаций, исполнения рецептов в аптеках и доставки на дом. Географически Северная Америка сохраняет крупнейший пул доходов, однако Азиатско-Тихоокеанский регион представляет наиболее быстрорастущую арену по мере роста урбанизации и располагаемых доходов.

Ключевые выводы отчета

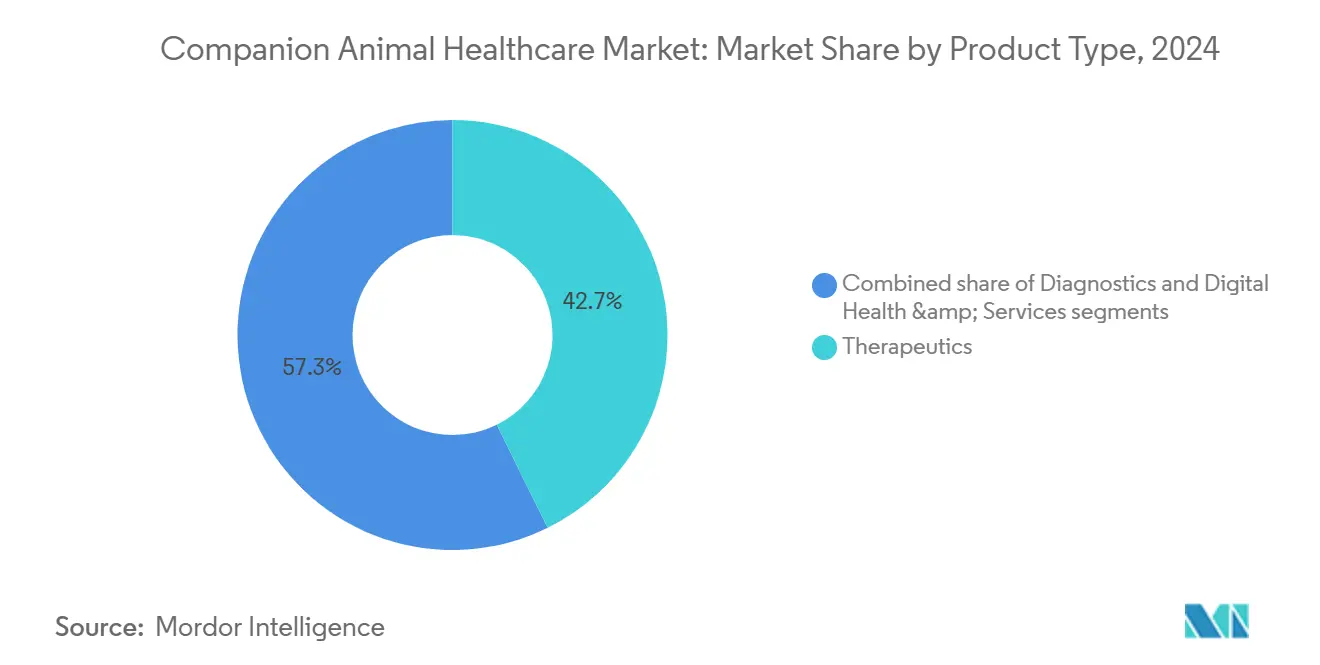

- По типу продукта терапевтические препараты лидировали с 42,78% доли рынка медицинского обслуживания животных-компаньонов в 2024 году, в то время как диагностика, по прогнозам, продемонстрирует самое быстрое расширение с CAGR 12,58% до 2030 года.

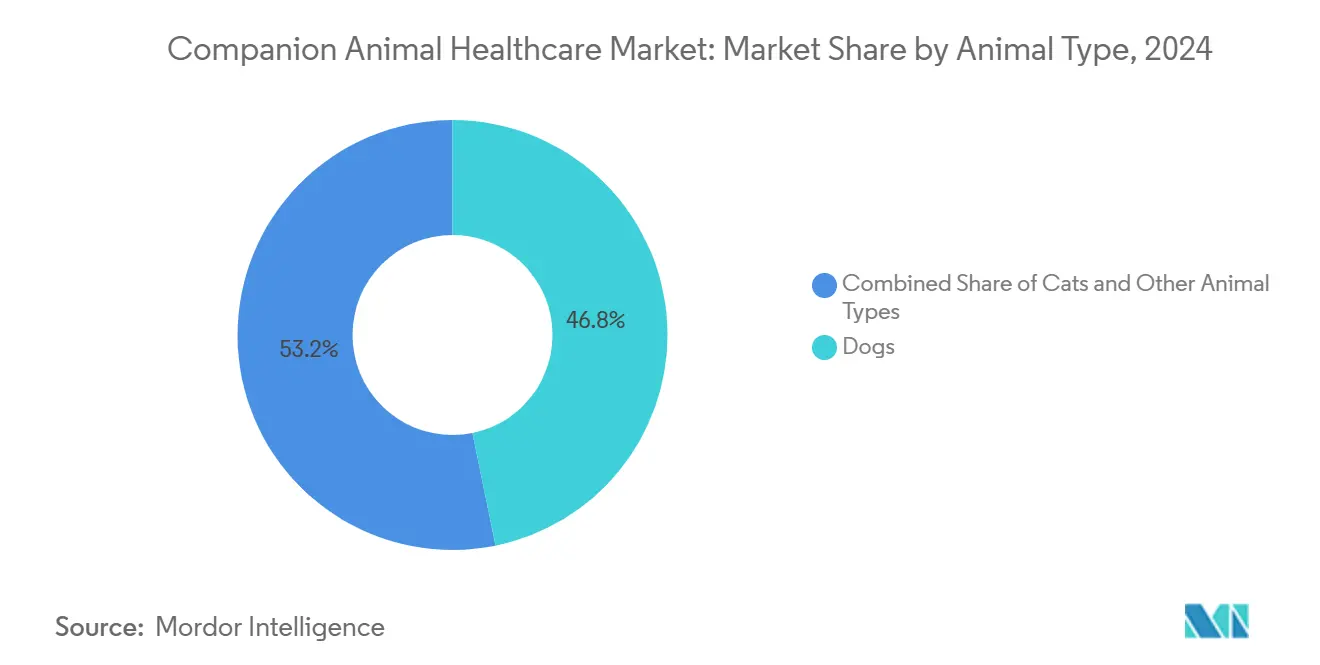

- По типу животных собаки составляли 46,82% размера рынка медицинского обслуживания животных-компаньонов в 2024 году; кошки, по прогнозам, зарегистрируют CAGR 11,24% к 2030 году.

- По каналу распределения ветеринарные больницы и клиники удерживали 54,82% базы доходов 2024 года, в то время как онлайн и электронные торговые платформы готовы вырасти с CAGR 10,67% за тот же горизонт.

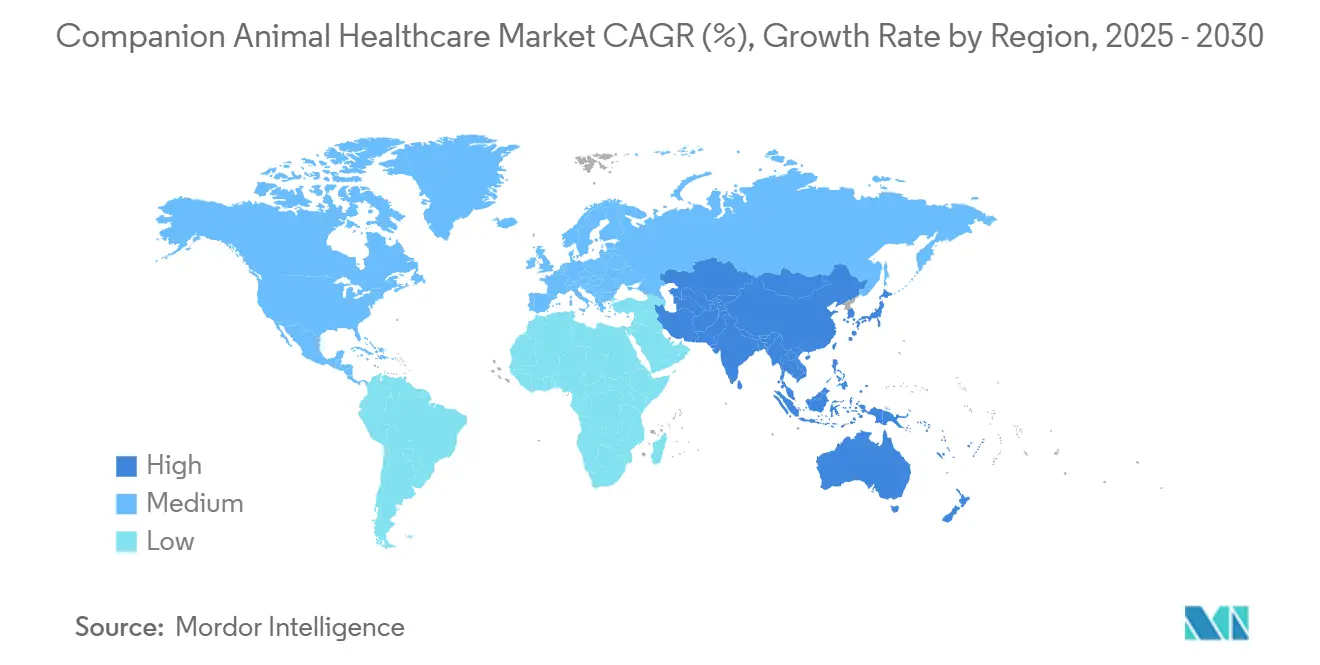

- По географии Северная Америка внесла 42,32% глобального дохода в 2024 году; Азиатско-Тихоокеанский регион ожидается зарегистрировать самый высокий CAGR 10,31% до 2030 года.

Тенденции и инсайты глобального рынка медицинского обслуживания животных-компаньонов

Анализ влияния драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение усыновления домашних животных и "гуманизация" животных | +2.1% | Глобальный, наиболее сильный в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Расширение проникновения страхования домашних животных | +1.8% | Ядро Северной Америки и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Быстрое внедрение передовой клинической и POC диагностики | +1.5% | Глобальный, возглавляемый развитыми рынками | Краткосрочный (≤ 2 лет) |

| Бум хронических моноклональных антител для остеоартрита и дерматологии | +1.2% | Северная Америка и Европа, глобальное расширение | Среднесрочный (2-4 года) |

| Коммерциализация терапевтических средств на основе микробиома | +0.8% | Глобальный, раннее внедрение на премиальных рынках | Долгосрочный (≥ 4 лет) |

| Планы оздоровления на основе подписки от сетей ветеринарных клиник | +0.9% | Ядро Северной Америки, селективное глобальное расширение | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение усыновления домашних животных и "гуманизация" животных

Гуманизация домашних животных сместила приоритеты расходов; 66% владельцев готовы рассматривать лекарства, продлевающие жизнь, а медианные ежемесячные расходы выросли до 260 долларов США в 2024 году. Китайские опросы показывают, что 55% владельцев теперь рассматривают домашних животных как детей, стимулируя покупки премиального ухода. Бюджеты на оздоровление все больше отдают предпочтение препаратам качества жизни, передовой визуализации и индивидуальному питанию. Внедрение страхования отражает эти изменения: 45% родителей собак и 36% родителей кошек имеют полисы, встраивая ветеринарную помощь в планирование семейного бюджета.

Расширение проникновения страхования домашних животных

Премии достигли 4,5 млрд долларов США в 2024 году, что более чем в два раза превышает уровни 2019 года. Топ-10 перевозчиков контролируют 90% рынка, совершенствуя дизайн продуктов и эффективность андеррайтинга. Регуляторная ясность пришла через Модельный акт о страховании домашних животных NAIC 2024 года, который отделяет профилактические оздоровительные дополнения от истинных продуктов передачи рисков. Однако медицинская инфляция побудила Nationwide выйти из 100 000 контрактов, иллюстрируя давление по сдерживанию затрат даже тогда, когда партнерства по распространению - такие как Petco плюс Nationwide - ищут преимущества масштаба[1]National Association of Insurance Commissioners, "Pet Insurance Model Act," naic.org.

Быстрое внедрение передовой клинической и POC диагностики

Системы на основе ИИ, типичным представителем которых является Vetscan Imagyst от Zoetis, теперь оценивают 1000 микроскопических полей в течение минут. Гематологический анализатор OptiCell на основе картриджей привносит точность референс-лаборатории в клиники, минимизируя зависимость от внешних лабораторий. Нарушения COVID-19 ускорили внедрение, подчеркнув операционную ценность диагностики на месте. Новые участники, такие как автоматизация анализа фекалий OvaCyte от Indical Bioscience, дополнительно интегрируют машинное обучение в рутинные рабочие процессы.

Бум хронических моноклональных антител (MAb)

Бединветмаб (Librela) превысил 25 миллионов распределенных доз, с клиническими показателями ответа, превышающими 71%, и упрощенным ежемесячным дозированием, повышающим соблюдение. Продолжающееся наблюдение выявляет мышечно-скелетные события, подчеркивая необходимость бдительной фармаконадзора. Активность пайплайна теперь охватывает заболевания почек, онкологию и кошачий остеоартрит, позиционируя MAb как долгосрочный столп роста. Опросы ветеринаров в пяти странах ЕС сообщают о высоком удовлетворении, подтверждая непрерывные инвестиции в антительные платформы[2]Frontiers Editorial Office, "Safety Signal Analysis for Bedinvetmab," frontiersin.org.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация стоимости ветеринарных услуг и препаратов | -1.4% | Глобальный, наиболее острый на развитых рынках | Краткосрочный (≤ 2 лет) |

| Распространение поддельных/серых рыночных лекарств | -0.8% | Глобальный, концентрированный в онлайн-каналах | Среднесрочный (2-4 года) |

| Глобальный дефицит квалифицированных ветеринаров и ветеринарных техников | -1.1% | Глобальный, критический в сельских и развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Регуляторное отставание для продуктов редактирования генов и клеточной терапии | -0.6% | Глобальный, строгий в ЕС и Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация стоимости ветеринарных услуг и препаратов

Стоимость ухода выросла на 60% с 2014 года, обгоняя общую инфляцию. Корпоративные группы обладают ценовой властью; Mars Veterinary Health контролирует почти половину корпоративных клиник. Более высокие счета сократили объемы посещений 2024 года на 2,3% и удлинили интервалы между осмотрами на 48%. Законодатели реагируют: предложенный Закон PAW позволил бы распределение HSA/FSA до 1000 долларов США, в то время как Министерство обороны теперь возмещает военным семьям 2000 долларов США за перемещение домашних животных, частично смягчая барьеры доступности.

Распространение поддельных/серых рыночных лекарств

FDA выпустила несколько предупредительных писем 2024 года фирмам, продающим неутвержденные препараты от эпилепсии для домашних животных. Усиленный онлайн-мониторинг нацелен на поставщиков электронной коммерции, обходящих ветеринарный надзор. Обновления политики компаундирования, включая удаление раствора Vetmedin из списков навалом, раскрывают напряжение между гибкостью поставок и безопасностью пациентов. Данные фармаконадзора FDA зарегистрировали 38 756 неблагоприятных событий, связанных с 21 ветеринарным препаратом, повышая внимание заинтересованных сторон к законным источникам[3]Source: U.S. Food and Drug Administration, "FDA Animal and Veterinary Innovation Agenda," fda.gov.

Сегментный анализ

По типу продукта: терапевтические препараты лидируют, в то время как диагностика ускоряется

Сегмент терапевтических препаратов командовал 42,78% рынка медицинского обслуживания животных-компаньонов в 2024 году, поддерживаемый вакцинами, противопаразитарными препаратами и быстрым внедрением моноклональных антител. Производительность бединветмаба помогла Zoetis поднять свой портфель компаньонов на 18% выше в третьем квартале 2024 года. Профилактические вакцины поддерживают важную роль, хотя доходы от противопаразитарных препаратов утекают в розничные каналы. Конкуренция дженериков сдерживает рост противоинфекционных препаратов, а резистентность к противомикробным препаратам поддерживает интенсивное регуляторное внимание.

Диагностика показывает самый быстрый CAGR 12,58% до 2030 года, сигнализируя о структурном изменении в сторону прецизионной медицины. Анализаторы с поддержкой ИИ объединяют гематологию, анализ мочи и визуализацию в унифицированных платформах, сокращая диагностическое время с дней до минут. Клиники, использующие устройства POC, сообщают об улучшенной приверженности клиентов и дополнительных доходах. Размер рынка медицинского обслуживания животных-компаньонов для диагностики, по прогнозам, масштабируется материально, поскольку машинное обучение сокращает вариабельность интерпретации и продвигает модели ухода, основанные на доказательствах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: собаки доминируют, но кошки стимулируют рост

Собаки удерживали 46,82% глобального дохода в 2024 году, поддерживаемые хорошо налаженной инфраструктурой ухода и широким профилактическим продуктовым миксом. Однако кошки обеспечивают самый быстрый CAGR 11,24%, отражая тенденции городской жизни и повышенную осведомленность о кошачьих специфических состояниях. Условное одобрение FDA 2025 года Felycin-CA1, первой терапии для кошачьей гипертрофической кардиомиопатии, подчеркивает растущие инновации, посвященные кошкам. По мере увеличения долголетия управление хроническими заболеваниями расширяет размер рынка медицинского обслуживания животных-компаньонов для обоих видов.

Демография подкрепляет импульс: миллениалы и поколение Z приоритизируют благополучие домашних животных, часто над другими дискреционными расходами. Стареющая популяция домашних животных усиливает спрос на управление болью, поддержку суставов и почечные терапии. Исследования микробиома уже направляют видоспецифичные пробиотические режимы, в то время как фруневетмаб (Solensia) привносит облегчение боли на основе антител к кошачьему остеоартриту. Эти достижения увеличивают долю рынка медицинского обслуживания животных-компаньонов, захваченную кошачьими продуктами и услугами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: традиционные клиники развиваются среди цифровых нарушений

Ветеринарные больницы и клиники сохранили 54,82% дохода 2024 года, однако их роль поворачивается от перепродажи продуктов к комплексной оркестровке ухода. Инвестиции в рабочую силу теперь являются конкурентным дифференциатором; Mars Veterinary Health выделила 500 миллионов долларов США для обучения и удержания. Реструктуризация корпоративных групп, такая как разделение National Veterinary Associates на Ethos Veterinary Health и NVA, позиционирует сети для будущих публичных предложений и специализированных сервисных линий.

Онлайн и платформы электронной коммерции находятся на пути к CAGR 10,67% до 2030 года, движимые интеграцией телездравоохранения и беспроблемным исполнением аптек. Расширение Series B-2 Airvet на 11 миллионов долларов США поддерживает его расширение в пакеты льгот для сотрудников в многонациональных компаниях, таких как PepsiCo. Мобильные аптеки, такие как Koala Health, предлагают доставку в тот же день и связывают более 25 000 независимых практик с цифровыми запасами, расширяя рынок медицинского обслуживания животных-компаньонов без расширения физических отпечатков.

Географический анализ

Северная Америка генерировала 42,32% глобального дохода 2024 года, поскольку зрелое проникновение страхования, развитая практическая инфраструктура и программы лояльности, такие как профилактические планы Banfield, поддерживают устойчивые расходы. Консолидация изменила ландшафт, когда Chubb объединил Healthy Paws и слияние мультиклиники на 8,6 млрд долларов США для формирования сети из 750 локаций. Несмотря на масштаб, дефицит ветеринаров угрожает доступу; прогнозы предупреждают, что 75 миллионов домашних животных могут остаться без ухода к 2030 году, побуждая регуляторное давление для стимулов.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 10,31%, стимулируемой растущими городскими домохозяйствами среднего класса. Сектор здравоохранения домашних животных Китая достиг 1062 миллиардов юаней в 2022 году после 17,7% сложного подъема с 2015 года, однако плотность клиник отстает от Соединенных Штатов. В Южной Корее опросы образа жизни показывают, что молодые взрослые предпочитают домашних животных детям, направляя дискреционные средства в премиальный уход. Австралия демонстрирует зрелый подрынок с продажами Zoetis в 484 миллиона долларов США в 2023 году и приобретением мельбурнского производства, сигнализирующим долгосрочное региональное закрепление.

Европа регистрирует стабильное расширение, поддерживаемое надежными ветеринарными учебными программами и гармонизированным регулированием лекарств. Одновременное внедрение бединветмаба во Франции, Германии, Италии, Испании и Великобритании подтверждает аппетит к передовым биологическим препаратам. Императивы устойчивости влияют на выбор лечения, отдавая предпочтение продуктам с уменьшенными углеродными следами и полномочиями благополучия животных. Трансграничные инвестиции остаются активными, поскольку EQT приобрела VetPartners, добавив 267 клиник к своей сети и иллюстрируя интегрированные сервисные амбиции континента.

Конкурентный ландшафт

Умеренная консолидация определяет рынок медицинского обслуживания животных-компаньонов, поскольку конгломераты, инноваторы и цифровые нарушители борются за внимание. Mars Veterinary Health использует Banfield и VCA для покрытия клинического сегмента, направляя 500 миллионов долларов США в развитие персонала для смягчения трудовых пробелов. Zoetis поддерживает лидерство в НИОКР через диагностику с поддержкой ИИ и моноклональные антитела; доход первого квартала 2025 года достиг 2,2 миллиарда долларов США, что является свидетельством продолжающегося спроса на Simparica Trio, Apoquel и Cytopoint. Регуляторные инициативы, такие как Повестка дня инноваций животных и ветеринарии FDA, ускоряют одобрения для фирм с встроенной исследовательской глубиной.

Цифровые аборигены создают альтернативные точки доступа: видеоконсультации по запросу Airvet интегрируются с льготами работодателей, а мобильная аптека Koala Health напрямую связывается с программным обеспечением управления практикой для автоматизации доставки рецептов. Возможности белого пространства включают терапевтические средства на основе микробиома; биотехнологические стартапы, такие как MicroHarvest, разрабатывают микробные белки для гипоаллергенных диет. Наука о долголетии набирает обороты после того, как Loyal обеспечила согласование FDA для LOY-002, направленного на продление срока жизни собак. M&A остается живым - приобретение Boehringer Ingelheim Saiba Animal Health добавляет терапевтические вакцины, в то время как подбор Phibro на 350 миллионов долларов США линии кормовых добавок Zoetis обостряет фокус на основных компетенциях.

Лидеры отрасли медицинского обслуживания животных-компаньонов

-

Zoetis Inc.

-

Boehringer Ingelheim Animal Health

-

Elanco Animal Health

-

Virbac

-

Merck Animal Health (MSD)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Zoetis открыла свою крупнейшую референс-лабораторию в США в Луисвилле, Кентукки, расширив национальные диагностические мощности.

- Май 2025: Koala Health привлекла 20 миллионов долларов США в финансировании Series B под руководством Valspring Capital для расширения своей мобильной аптеки для 25 000 независимых клиник.

- Апрель 2025: Airvet закрыла раунд Series B-2 на 11 миллионов долларов США для масштабирования услуг телездравоохранения и корпоративных программ льгот с PepsiCo и Adobe.

- Март 2025: FDA условно одобрила Felycin-CA1 для кошек с субклинической гипертрофической кардиомиопатией, первая терапия для этого показания.

- Февраль 2025: National Veterinary Associates разделилась на Ethos Veterinary Health и NVA, настраивая каждое подразделение для потенциальных IPO в течение двух-трех лет.

Область охвата глобального отчета о рынке медицинского обслуживания животных-компаньонов

Согласно области охвата отчета, животные-компаньоны обеспечивают компанию людям, а также охраняют их дома и офисы. Различные типы заболеваний у животных увеличили спрос на вакцины и диагностические тесты. Этот всплеск спроса в первую очередь обусловлен необходимостью лечения и излечения заболеваний, связанных со здоровьем домашних животных.

Рынок медицинского обслуживания животных-компаньонов сегментирован по продукту, типу животных и географии. По продукту рынок сегментирован на терапевтические препараты и диагностику. По терапевтическим препаратам рынок подразделяется на вакцины, противопаразитарные препараты, противоинфекционные препараты, медицинские кормовые добавки и другие терапевтические препараты. По диагностике рынок подразделяется на иммунодиагностические тесты, молекулярную диагностику, диагностическую визуализацию и другую диагностику. По типу животных рынок сегментирован на собак, кошек и другие типы животных. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе дохода (долл. США).

| Терапевтические препараты | Вакцины |

| Противопаразитарные препараты | |

| Противоинфекционные препараты | |

| НПВС и управление болью | |

| Моноклональные антитела | |

| Медицинские кормовые добавки | |

| Другие терапевтические препараты | |

| Диагностика | Иммунодиагностические тесты |

| Молекулярная диагностика | |

| Диагностическая визуализация | |

| Устройства тестирования в точке ухода | |

| Другая диагностика | |

| Цифровое здравоохранение и услуги | Платформы телемедицины |

| Программное обеспечение управления практикой | |

| Носимые устройства мониторинга |

| Собаки |

| Кошки |

| Другие типы животных |

| Ветеринарные больницы и клиники |

| Розничные аптеки |

| Онлайн/платформы электронной коммерции |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Терапевтические препараты | Вакцины |

| Противопаразитарные препараты | ||

| Противоинфекционные препараты | ||

| НПВС и управление болью | ||

| Моноклональные антитела | ||

| Медицинские кормовые добавки | ||

| Другие терапевтические препараты | ||

| Диагностика | Иммунодиагностические тесты | |

| Молекулярная диагностика | ||

| Диагностическая визуализация | ||

| Устройства тестирования в точке ухода | ||

| Другая диагностика | ||

| Цифровое здравоохранение и услуги | Платформы телемедицины | |

| Программное обеспечение управления практикой | ||

| Носимые устройства мониторинга | ||

| По типу животных | Собаки | |

| Кошки | ||

| Другие типы животных | ||

| По каналу распределения | Ветеринарные больницы и клиники | |

| Розничные аптеки | ||

| Онлайн/платформы электронной коммерции | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка медицинского обслуживания животных-компаньонов?

Размер рынка медицинского обслуживания животных-компаньонов составлял 19,52 млрд долларов США в 2025 году и, по прогнозам, достигнет 30,07 млрд долларов США к 2030 году.

Какая категория продуктов лидирует в продажах сегодня?

Терапевтические препараты остаются доминирующими, составляя 42,78% дохода 2024 года, благодаря вакцинам, противопаразитарным препаратам и быстро внедряемым моноклональным антителам.

Почему диагностика растет быстрее других сегментов?

Elanco, Boehringer Ingelheim Animal Health, Virbac, Zoetis Animal Healthcare и Ceva Sante Animale являются основными компаниями, работающими на рынке медицинского обслуживания животных-компаньонов.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает самый высокий CAGR 10,31%, движимый растущими уровнями городских доходов, меняющимися культурными отношениями и недостаточно обслуживаемой плотностью клиник.

Как телемедицина влияет на рыночную динамику?

Платформы телездравоохранения интегрируют видеоконсультации, исполнение электронных аптек и оздоровительные подписки, позволяя клиникам и работодателям расширять уход за пределы физических локаций, захватывая новые каналы доходов.

Какие регуляторные изменения могли бы улучшить доступность?

Предлагаемый Закон PAW позволил бы владельцам использовать средства HSA/FSA для ветеринарных счетов на сумму до 1000 долларов США ежегодно, потенциально сокращая барьеры из кармана и стимулируя дополнительное поглощение услуг.

Последнее обновление страницы: