Размер и доля рынка общих хирургических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

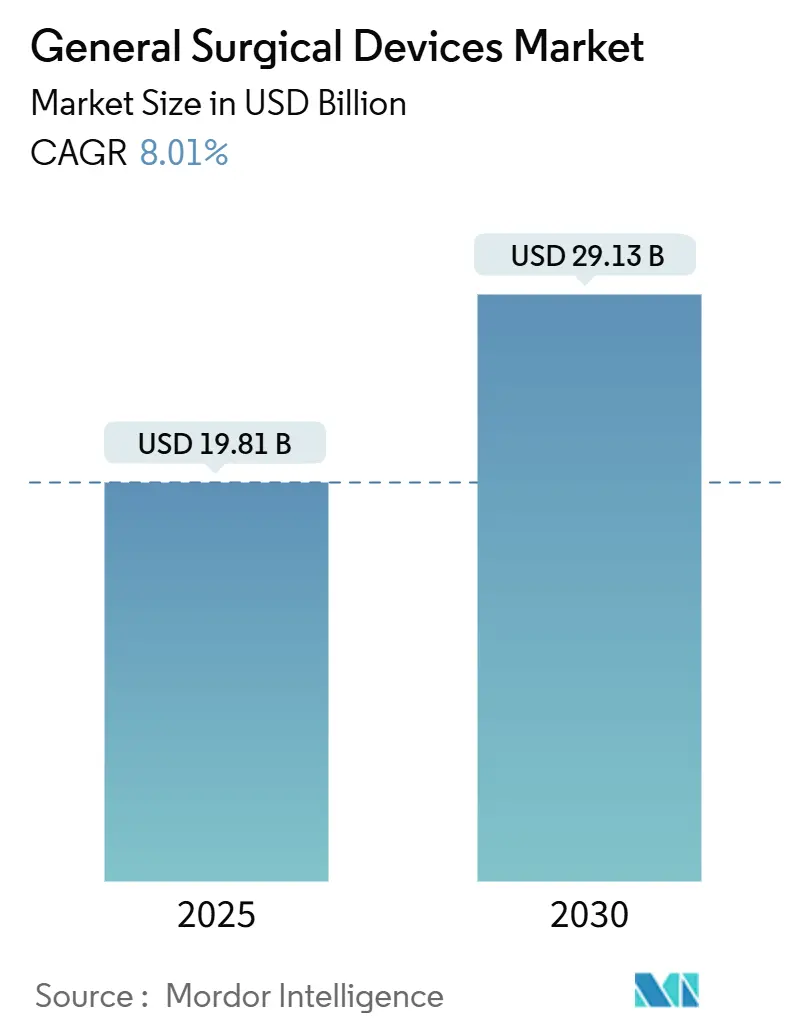

| Размер Рынка (2025) | 19.81 Миллиардов долларов США |

| Размер Рынка (2030) | 29.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.01% CAGR |

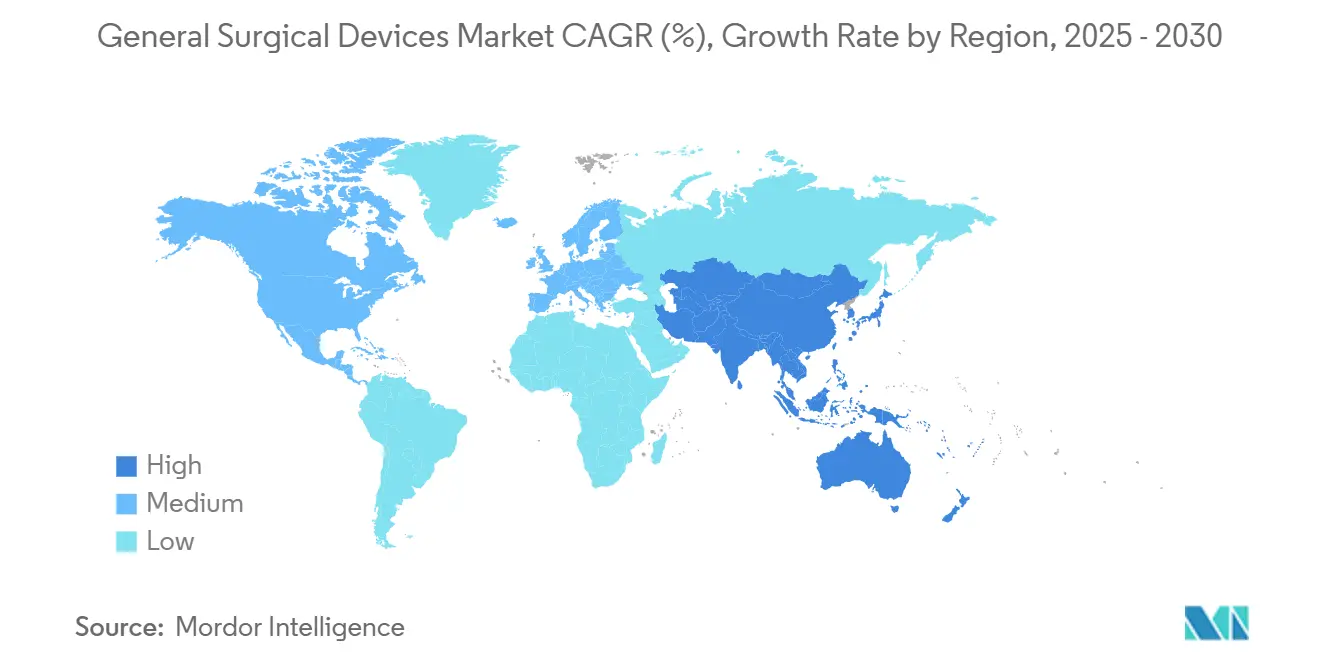

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общих хирургических устройств от Mordor Intelligence

Размер рынка общих хирургических устройств оценивается в 19,81 млрд долларов США в 2025 году и, как ожидается, достигнет 29,13 млрд долларов США к 2030 году при среднегодовом темпе роста 8,01% в прогнозный период (2025-2030). Импульс обеспечивается ростом объемов хирургических операций, ускоренным внедрением малоинвазивных методов и непрерывными инновациями продуктов, направленными на сокращение времени восстановления и снижение частоты осложнений. Северная Америка лидирует на рынке общих хирургических устройств благодаря передовой инфраструктуре и благоприятному возмещению расходов, в то время как Азиатско-Тихоокеанский регион развивается быстрее всего, поскольку правительства наращивают больничные мощности, а частные операторы добавляют амбулаторные площадки. Одноразовые расходные материалы сохраняют доминирование, поскольку правила контроля инфекций благоприятствуют одноразовым инструментам, однако быстрые успехи в роботизированных платформах иллюстрируют поворот отрасли к точности. Конкурентная интенсивность возрастает, поскольку крупные конгломераты защищают свою долю от сфокусированных участников, выводящих нишевые технологии на рынок.

Ключевые выводы отчета

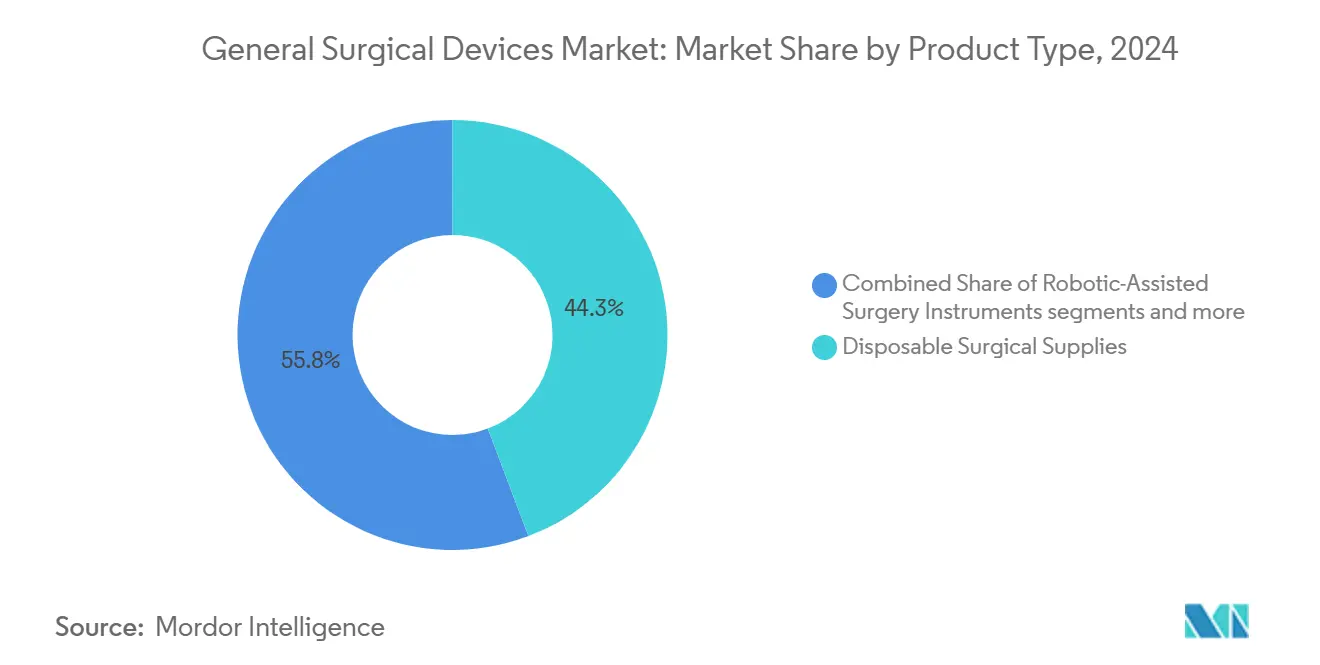

- По типу продукта одноразовые хирургические принадлежности занимали 44,25% доли рынка общих хирургических устройств в 2024 году; прогнозируется рост инструментов для роботизированной хирургии с CAGR 11,12% до 2030 года.

- По применению ортопедия составляла 19,35% размера рынка общих хирургических устройств в 2024 году, в то время как кардиология готова зафиксировать CAGR 10,23% между 2025 и 2030 годами.

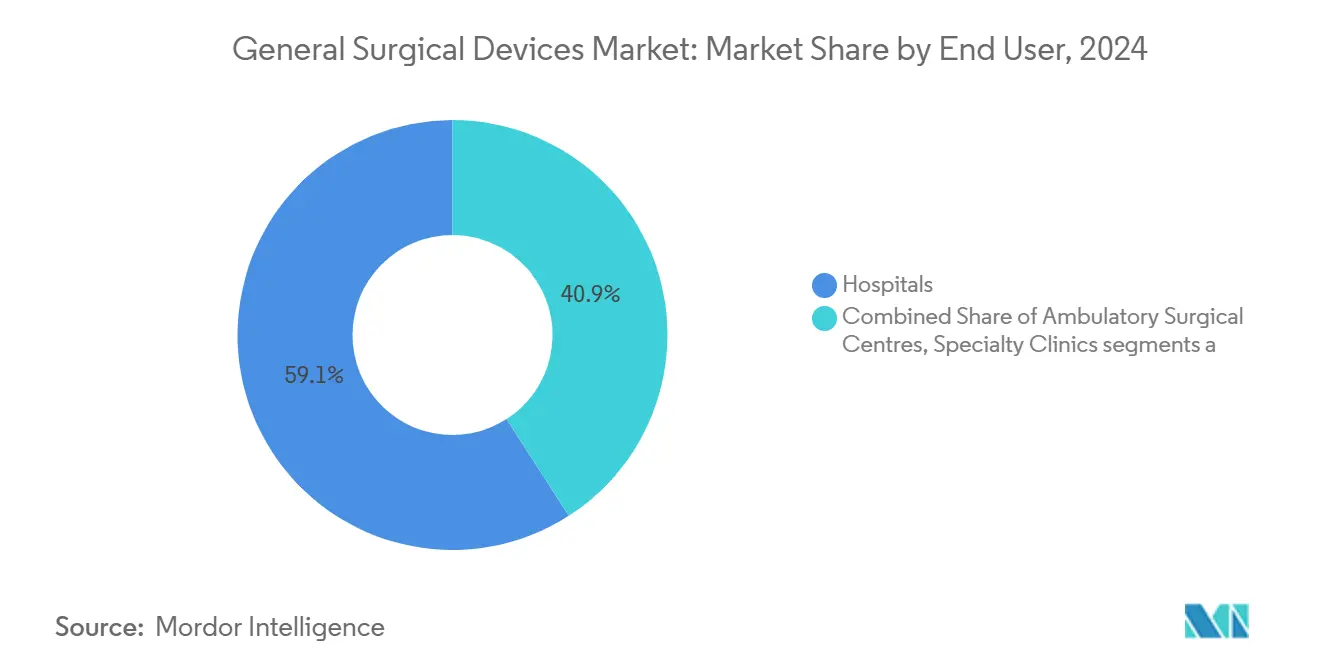

- По конечному пользователю больницы контролировали 59,05% выручки в 2024 году; амбулаторные хирургические центры развиваются с CAGR 9,34% до 2030 года.

- По географии Северная Америка захватила 37,97% доли рынка общих хирургических устройств в 2024 году; Азиатско-Тихоокеанский регион растет с CAGR 10,77% за прогнозный горизонт.

Глобальные тенденции и инсайты рынка общих хирургических устройств

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобального объема хирургических процедур | Внедрение малоинвазивной хирургии | Во всем мире, наиболее высокий в Северной Америке и Европе | Краткосрочный (≤ 2 года) |

| Внедрение малоинвазивной хирургии | +1.8% | Глобальный, раннее внедрение на развитых рынках | Среднесрочный (2-4 года) |

| Технологические достижения в энергетических инструментах | +1.2% | Сконцентрировано в Северной Америке | Среднесрочный (2-4 года) |

| Расширение инфраструктуры здравоохранения и расходов | +1.5% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток | Долгосрочный (≥ 4 года) |

| Рост амбулаторных хирургических центров | +1.7% | Северная Америка, расширение в Европу и Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 года) |

| Растущее предпочтение одноразовых и стерильных устройств | +1.3% | Глобальный, с наивысшим воздействием на развитых рынках | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Внедрение малоинвазивной хирургии ускоряется по всем специальностям

Роботизированные навигационные системы, специализированные порты доступа и усовершенствованная визуализация совместно помогают хирургам уменьшить травму тканей, что, в свою очередь, сокращает продолжительность пребывания на 2-3 дня и вдвое сокращает время, необходимое пациентам для возвращения к работе. Ортопедия иллюстрирует этот сдвиг, поскольку 68% подходящих процедур в 2024 году уже использовали MIS, а платформа Mako SmartRobotics от Stryker сократила интраоперационную силу на 43%. Специальности сердечно-сосудистой системы, гинекологии и нейрохирургии показывают сопоставимые траектории, поскольку производители устройств добавляют решения с одним портом или на основе катетеров, которые соответствуют существующим рабочим процессам. Экономическая выгода укрепляет аргументы: снижение повторных госпитализаций и освобождение коек помогают больницам достигать целей платежей на основе стоимости, что дополнительно стимулирует закупки MIS-совместимых систем. В совокупности эти факторы сохранят рынок общих хирургических устройств на пути устойчивого расширения, поскольку системы здравоохранения продолжают заменять открытые подходы альтернативами через замочную скважину.

Интеграция ИИ трансформирует хирургическое принятие решений и результаты

Искусственный интеллект теперь поддерживает предоперационное планирование, интраоперационное руководство и послеоперационный мониторинг. FastGlioma, модель Мичиганского университета-UCSF, идентифицировала остаточную ткань опухоли мозга с точностью 92% и сократила частоту пропусков с 25% до 3,8%.[1]Источник: ScienceDaily Staff, "За 10 секунд модель ИИ обнаруживает раковую опухоль мозга, часто пропускаемую во время операции," sciencedaily.com Прогнозирующие системы, такие как MySurgeryRisk, превосходят обычные оценки, сокращая частоту осложнений до 30%. Больницы, использующие эти инструменты, видят меньше дней в отделении интенсивной терапии, а плательщики отмечают избежание затрат; таким образом, ИИ переходит от пилотных проектов к рутинным позициям закупок. Поскольку алгоритмы мигрируют на консоли и эндоскопы, поставщики дифференцируются через конвейеры данных, а не через чисто механические функции - еще одна эволюция, которая подкрепляет устойчивый спрос на рынке общих хирургических устройств.

Энергетические устройства эволюционируют за пределы герметизации сосудов

Гибридные ультразвуковые-радиочастотные рукоятки теперь ощущают импеданс тканей в реальном времени и автоматически настраивают подачу энергии, что минимизирует термальное распространение рядом с нервами или протоками. Решение FDA США переклассифицировать ультразвуковые циклодеструктивные устройства в Класс II подчеркивает регулятивную уверенность в профилях безопасности.[2]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Офтальмологические устройства; переклассификация ультразвукового циклодеструктивного устройства," federalregister.gov Более широкое принятие побуждает хирургов внедрять эти интеллектуальные инструменты для деликатных процедур щитовидной железы, простаты и колоректальных процедур, увеличивая адресуемые объемы внутри рынка общих хирургических устройств.

Амбулаторные хирургические центры изменяют модели оказания медицинской помощи

Быстрое расширение амбулаторных хирургических центров (АХЦ) в корне меняет ландшафт оказания хирургической помощи. Рост сегмента обусловлен экономической эффективностью - АХЦ могут выполнять процедуры на 35-50% дешевле по сравнению с амбулаторными отделениями больниц, и улучшенным опытом пациентов с более короткими временами ожидания и сниженными рисками инфекций. Бум АХЦ катализирует инновации в хирургических устройствах, где производители разрабатывают продукты, специально адаптированные для амбулаторных условий. Это включает более компактное и портативное оборудование, одноразовые инструменты, которые исключают требования к переработке, и интегрированные хирургические системы, которые сокращают время настройки и требования к персоналу.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обслуживание | -1.6% | Сильнее всего в развивающихся экономиках | Среднесрочный (2-4 года) |

| Строгие пути регулятивного одобрения | -1.2% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Нехватка обученных хирургов | -1.0% | Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Африке, Латинской Америке | Долгосрочный (≥ 4 года) |

| Нарушения цепочки поставок | -1.4% | Глобальный, с более высоким воздействием в регионах, зависимых от импорта | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на обслуживание

Передовая робототехника и комплексы визуализации требуют инвестиций, которые могут превышать 2 миллиона долларов США на операционную, что является препятствием для учреждений в странах со средним доходом, где окупаемость растягивается за пределы стандартных бюджетных циклов. Сервисные контракты, обновления программного обеспечения и одноразовые материалы усложняют общую стоимость владения, сдерживая внедрение, несмотря на очевидные клинические преимущества. Следовательно, системы с добавленной стоимостью и модели оплаты за использование набирают популярность, поскольку поставщики пытаются сохранить рынок общих хирургических устройств доступным для всех уровней доходов.

Глобальная гармонизация регулирования набирает обороты

Поправка FDA к регулированию системы качества (QS) для приведения в соответствие с международными стандартами систем управления качеством устройств знаменует значительный шаг к глобальной гармонизации регулирования FDA. Этот сдвиг, вступающий в силу в феврале 2026 года, направлен на сокращение избыточных действий по соответствию для производителей, работающих на множественных рынках, при поддержании строгих стандартов безопасности. Этот шаг особенно значим для производителей инновационных хирургических устройств, которые часто сталкиваются с задержками в глобальной коммерциализации из-за расходящихся регулятивных требований.

Сегментный анализ

По типу продукта: одноразовые товары удерживают власть, пока робототехника переопределяет точность

Одноразовые хирургические принадлежности генерировали наибольшую долю выручки в 2024 году, поскольку протоколы контроля инфекций благоприятствовали одноразовым простыням, троакарам и лезвиям. Их 44,25% командование размером рынка общих хирургических устройств подчеркивает предпочтение больниц стандартизации при отслеживании метрик нозокомиальных инфекций. Рост сегмента, тем не менее, сходится к средним однозначным показателям, поскольку усилия по устойчивости поощряют селективную многоразовость в случаях низкого риска - нюанс, изменяющий руководящие принципы закупок без смещения одноразовых материалов с верхней позиции.

Роботизированные инструменты, хотя и меньшие в абсолютных долларах, готовы опережать любую другую категорию до 2030 года, двигаясь с CAGR 11,12%. Системы, адаптированные для ревизии бедра, частичного колена и работы с мягкими тканями, расширяют показания и сокращают кривые обучения. Поскольку улучшения пропускной способности компенсируют капитальные затраты, администраторы все больше рассматривают робототехнику как инструменты производительности, а не престижные покупки. Эта динамика указывает на устойчивый импульс для рынка общих хирургических устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: ортопедия лидирует, кардиология ускоряется

Ортопедические вмешательства составляли 19,35% доли рынка общих хирургических устройств в 2024 году, закрепленные высокими количествами процедур для колена, бедра и позвоночника. Первая в человеке роботизированная замена плеча системой ROSA Shoulder в клинике Майо демонстрирует, как инновации проникают в новые суставы.[3]Источник: Zimmer Biomet Holdings Inc., "Zimmer Biomet объявляет об успешном завершении первой в мире роботизированной операции по замене плеча с системой ROSA Shoulder," investor.zimmerbiomet.com Такие вехи укрепляют уверенность хирургов и стимулируют закупки даже в общественных больницах, обеспечивая ортопедии сохранение лидирующей позиции в прогнозный период.

Кардиология - самый быстрый восходящий сегмент, готовый показать CAGR 10,23%, поскольку импульсная полевая абляция, покрытые лекарством баллоны и катетеры картографирования в реальном времени входят в основное использование. Запуск системы FARAPULSE от Boston Scientific в США и одобренный FDA катетер Sphere-9 от Medtronic показывают, как действующие игроки спешат оснастить лаборатории электрофизиологии универсальными платформами. Расширение программ структурной кардиологии за пределы академических центров дополнительно увеличивает размер рынка общих хирургических устройств для сердечно-сосудистых инструментов.

По конечному пользователю: больницы доминируют, АХЦ набирают обороты

Больницы генерировали 59,05% глобальной выручки в 2024 году, отражая их широту специальностей и способность обрабатывать случаи высокой остроты. Административные лидеры рассматривают технологические комплексы как конкурентные активы, которые привлекают направления; поэтому распределение капитала остается стабильным даже среди дебатов о сдерживании затрат. Тем не менее, модели возмещения все больше привязывают платежи к результатам, побуждая к тщательному изучению показателей использования и подталкивая поставщиков к предложению финансовых пакетов на основе потребления для рынка общих хирургических устройств.

Амбулаторные хирургические центры (АХЦ) занимают нишу высокого роста, отслеживая CAGR 9,34%, поскольку процедуры мигрируют в более дешевые условия. Примерно 6100 АХЦ США лечили 3,3 миллиона бенефициаров Medicare в 2024 году, и количество процедур на бенефициара выросло на 2,8%.[4]Источник: Центр услуг Medicare и Medicaid через MedPAC, "Справочник данных услуг амбулаторных хирургических центров," medpac.gov Поставщики отвечают компактными консолями, одноразовыми камерными стеками и портативными энергетическими блоками, разработанными для ограниченного пространства пола. Эти целевые продукты увеличивают общий пул возможностей внутри рынка общих хирургических устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 37,97% выручки 2024 года, поддерживаемая высоким количеством процедур, быстрым внедрением робототехники и поддерживающим возмещением. США выигрывают от плотной инновационной экосистемы, но насыщение рынка в основных продуктах и электрохирургии означает, что рост все больше происходит от систем с программным обеспечением и модулей ИИ. Толчок Канады к медицинской помощи на основе стоимости побуждает больницы тщательно отслеживать производительность устройств - тенденция, которая, вероятно, распространится на закупки по всему рынку общих хирургических устройств.

Европа занимает второе место и поддерживает стабильное расширение, несмотря на строгие оценки соответствия в рамках Регулирования медицинских устройств. Германия, Великобритания и Франция лидируют во внедрении, особенно для роботов суставной артропластики и передовой визуализации. Южные и Восточноевропейские государства модернизируют учреждения, создавая свежие пути для решений средней ценовой категории. Колебания валют и бюджетные ограничения остаются препятствиями, но гармонизированные стандарты улучшают трансграничную коммерциализацию внутри рынка общих хирургических устройств.

Азиатско-Тихоокеанский регион представляет самый быстрорастущий регион с CAGR 10,77%. Китай инвестирует значительно в больницы уровня округов, одновременно поощряя отечественных робототехнических претендентов, которые стремятся снизить стоимость приобретения. Стареющая демография Японии катализирует спрос на устройства для позвоночника и сердца, а частные сети Индии расширяют мощности операционных театров для захвата плановой ортопедической работы. Этот импульс повышает вклад региона в общий размер рынка общих хирургических устройств и усиливает конкурентное соперничество среди транснациональных корпораций и местных участников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентный ландшафт

Рынок остается умеренно концентрированным. Medtronic, Johnson & Johnson и Stryker закрепляют портфолио, которые охватывают визуализацию, сшивание, энергию и робототехнику. Стратегические приобретения остаются основным рычагом: Stryker купил NICO Corporation, Vertos Medical и Inari Medical в 2024 году, чтобы диверсифицироваться за пределы ортопедии. Покупка Fortimedix Surgical компанией Medtronic добавила артикулирующие лапароскопические инструменты, которые дополняют ее роботизированную платформу Hugo. Эти ходы блокируют возникающих соперников от захвата прибыльных подсегментов и укрепляют широту действующих игроков внутри рынка общих хирургических устройств.

Специализированные участники подчеркивают отличительные ценностные предложения. Intuitive Surgical адаптирует свою экосистему da Vinci для амбулаторных сред, в то время как Sony создает прототипы роботизированного помощника микрохирургии, нацеленного на нейроваскулярные задачи. Такие сфокусированные инновации давят на унаследованных поставщиков для более быстрого итерирования, чтобы не уступить долю.

Возможности белого пространства сохраняются в интервенционной пульмонологии, бариатрической эндоскопии и легковесных роботизированных руках, оптимизированных для АХЦ. Компании, которые выравнивают новые платформы с финансированием оплаты за использование, могут нарушить привычки закупок, добавляя конкурентную динамику к рынку общих хирургических устройств. Портфолио интеллектуальной собственности, аналитика данных и экосистемы обучения хирургов, вероятно, станут решающими рвами, поскольку различия в оборудовании сужаются.

Лидеры отрасли общих хирургических устройств

-

Boston Scientific Corporation

-

B. Braun SE

-

Medtronic PLC

-

Johnson & Johnson (Ethicon, DePuy & Robotics)

-

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Апрель 2025: Johnson & Johnson MedTech завершил начальные случаи с роботизированной хирургической системой OTTAVA, знаменуя ее первое клиническое использование.

- Январь 2025: JUNE MEDICAL и Aspen Surgical согласились распространять ретрактор Galaxy II в больницах США.

- Октябрь 2024: Johnson & Johnson MedTech представил усиление скобочной линии ECHELON ENDOPATH для бариатрической, торакальной и общей хирургии.

- Май 2024: Stereotaxis приобрел APT для обеспечения дизайнов катетеров, адаптированных к робототехнике.

Область глобального отчета по рынку общих хирургических устройств

Согласно области отчета, общие хирургические устройства - это режущие инструменты для создания разрезов или удаления тканей. Хирургические инструменты позволяют хирургам открыть мягкие ткани, удалить кость, рассечь и изолировать поражение, а также удалить или уничтожить аномальные структуры в качестве лечения. Рынок общих хирургических устройств сегментирован по продукту (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства для закрытия ран, троакары, устройства доступа и другие продукты), применению (гинекология и урология, кардиология, ортопедия, неврология, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Инструменты для малоинвазивной хирургии |

| Роботизированные хирургические инструменты |

| Энергетические хирургические инструменты (РЧ, ультразвуковые) |

| Инструменты для открытой хирургии |

| Одноразовые хирургические принадлежности |

| Другие |

| Ортопедия |

| Кардиология |

| Гинекология и урология |

| Неврология |

| Желудочно-кишечный тракт |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Инструменты для малоинвазивной хирургии | |

| Роботизированные хирургические инструменты | ||

| Энергетические хирургические инструменты (РЧ, ультразвуковые) | ||

| Инструменты для открытой хирургии | ||

| Одноразовые хирургические принадлежности | ||

| Другие | ||

| По применению | Ортопедия | |

| Кардиология | ||

| Гинекология и урология | ||

| Неврология | ||

| Желудочно-кишечный тракт | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Как искусственный интеллект меняет использование хирургических устройств в операционных?

ИИ теперь направляет интраоперационные решения, такие как обнаружение края опухоли, и прогнозирует послеоперационные осложнения, помогая хирургам улучшить точность, в то время как больницы сокращают частоту повторных вмешательств.

Почему амбулаторные хирургические центры важны для производителей устройств?

АХЦ ищут компактные, одноразовые инструменты быстрой установки, поэтому поставщики, которые переделывают роботов и энергетические инструменты для меньших габаритов, получают статус предпочтительного поставщика в этой высокообъемной среде оказания помощи.

Какую роль играют "интеллектуальные" энергетические устройства в деликатных процедурах?

Эти инструменты регулируют подачу энергии в реальном времени на основе обратной связи тканей, минимизируя термические повреждения рядом с нервами или протоками и расширяя малоинвазивные варианты для эндокринных и урологических операций.

Как ведущие компании укрепляют устойчивость цепочки поставок после недавних нарушений?

Стратегии включают двойное снабжение критической электроники, приближение сборочных линий и содержание больших запасов безопасности для одноразовых комплектов для обеспечения бесперебойных поставок в больницы.

Какие регулятивные сдвиги могут ускорить запуски устройств глобально?

Выравнивание правил системы качества США со стандартами ISO и расширенные программы ускоренного трека FDA сокращают избыточные аудиты и сокращают время выхода на рынок для новых хирургических технологий.

Последнее обновление страницы: