Размер и доля рынка управляемых сервисов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 390.21 Миллиардов долларов США |

| Размер Рынка (2030) | 642.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.49% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управляемых сервисов от Mordor Intelligence

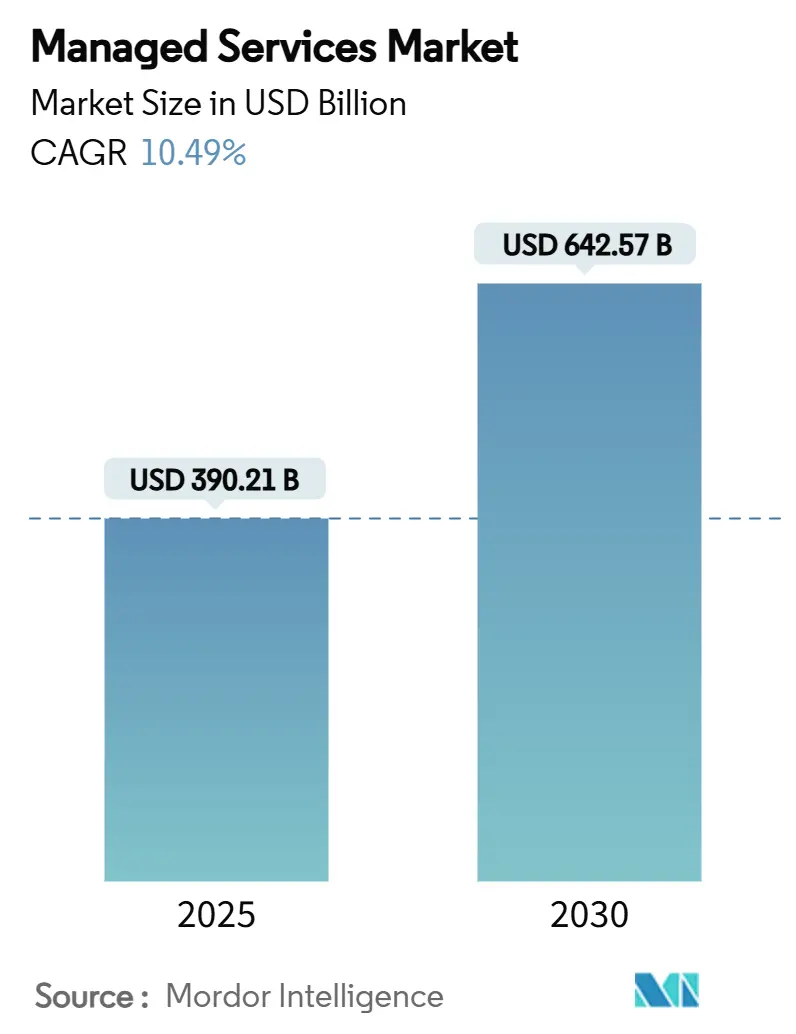

Рынок управляемых сервисов составляет 390,21 млрд долларов США в 2025 году и прогнозируется расширение до 642,57 млрд долларов США к 2030 году со среднегодовым темпом роста 10,49%. Сильный рост отражает переход предприятий к аутсорсингу ИТ-операций, поскольку они справляются со сложностью гибридного облака, растущими киберугрозами и постоянным контролем бюджета. Модели поставки с центром на облаке, более широкое внедрение ИИ и регуляторное давление изменяют предложения поставщиков, в то время как конкурентная дифференциация теперь зависит от интеллектуальной автоматизации и вертикальной экспертизы. Стратегический аутсорсинг сместился от чистого сокращения затрат к основе цифровой трансформации, ускоряя инвестиции поставщиков в центры операций безопасности, инструменты оркестрации мульти-облака и платформы управления периферией. Активность слияний и поглощений подчеркивает привлекательность масштаба, при этом поставщики стремятся к неорганическому росту для заполнения технологических пробелов и расширения географического охвата.

Ключевые выводы отчета

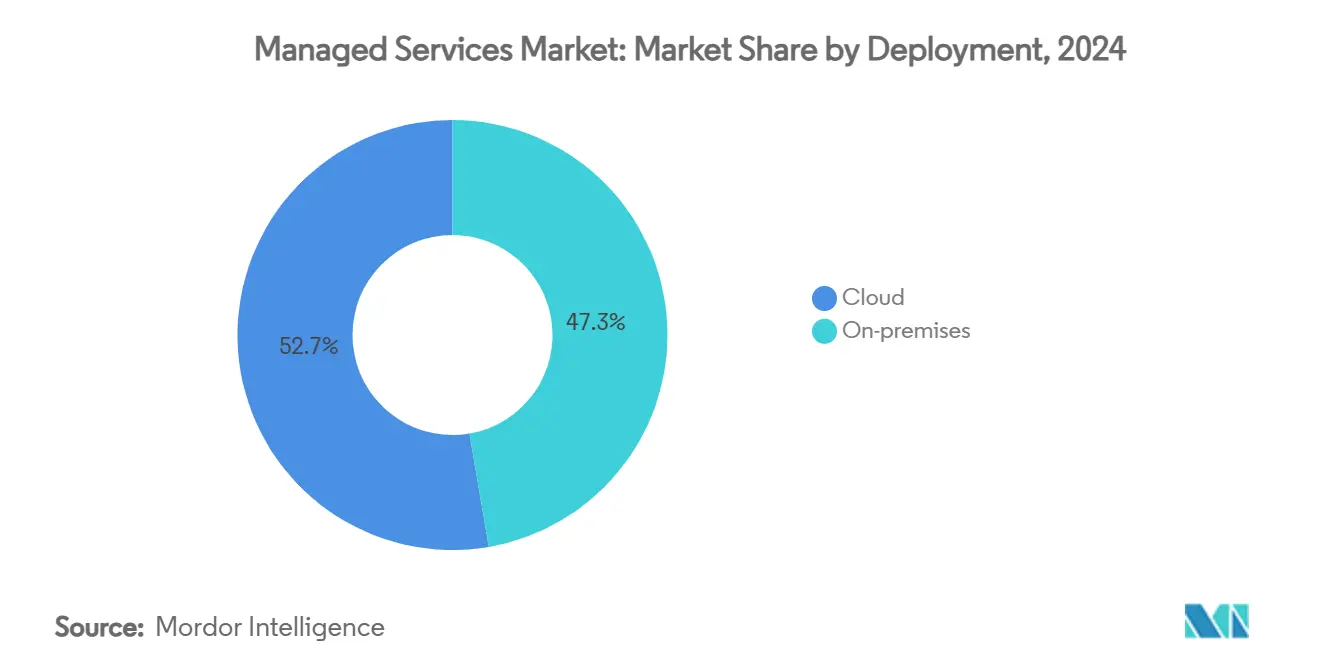

- По развертыванию облачные модели лидировали с 52,7% долей выручки в 2024 году, в то время как гибридное облако прогнозируется показать среднегодовой темп роста 12,1% до 2030 года.

- По типу сервисов управляемые инфраструктурные сервисы составили 38,9% доли рынка управляемых сервисов в 2024 году, тогда как управляемые сервисы безопасности развиваются со среднегодовым темпом роста 11,9% до 2030 года.

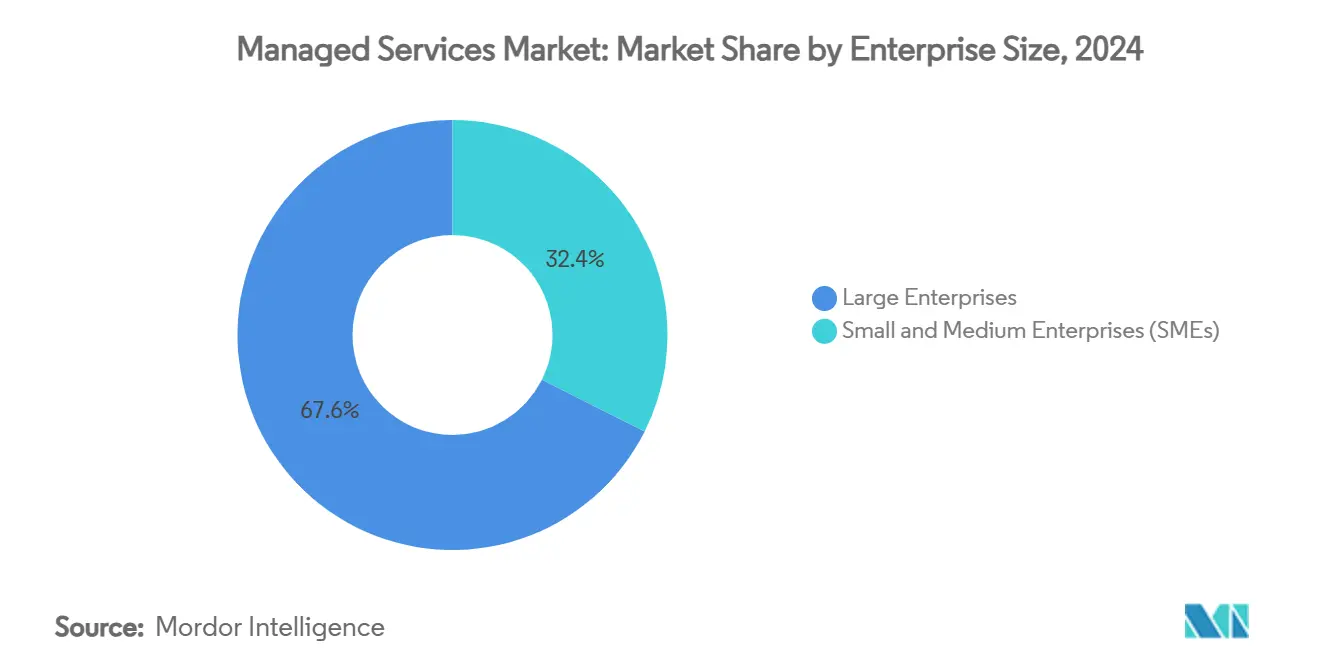

- По размеру предприятия крупные предприятия занимали 67,6% доли размера рынка управляемых сервисов в 2024 году, но малые и средние предприятия ожидаются расти со среднегодовым темпом роста 10,6% между 2025-2030 годами.

- По вертикали конечного пользователя БФСИ захватил 34,5% доли выручки в 2024 году; здравоохранение прогнозируется расширяться со среднегодовым темпом роста 11,2% до 2030 года.

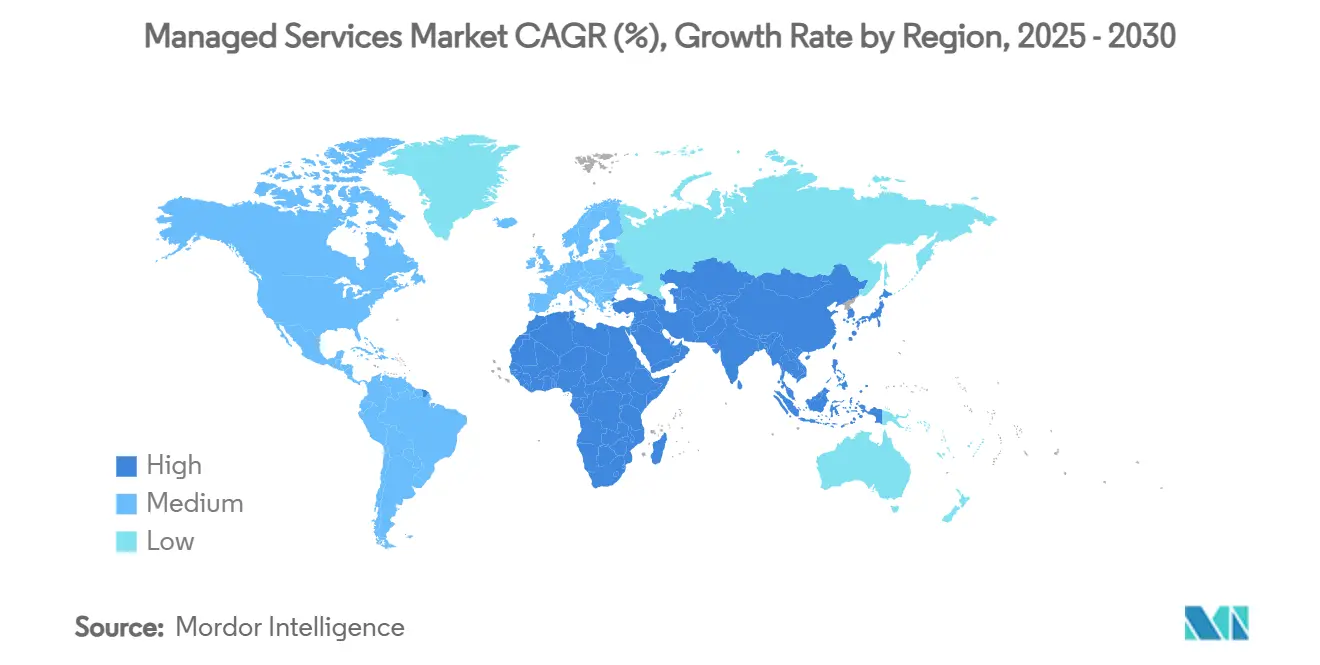

- По географии Северная Америка лидировала с 32,7% долей выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион планируется показать среднегодовой темп роста 11,5% в течение прогнозного периода.

Тенденции и инсайты глобального рынка управляемых сервисов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогнозный CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Переход к гибридно-облачным операционным моделям | +2.8% | Глобальный, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Давление оптимизации затрат на корпоративные ИТ-бюджеты | +2.1% | Глобальный, особенно острый в Азиатско-Тихоокеанском регионе и развивающихся рынках | Короткий срок (≤ 2 лет) |

| Растущий объем киберугроз и требования соответствия | +1.9% | Глобальный, с усиленным влиянием в БФСИ и здравоохранении | Долгий срок (≥ 4 лет) |

| Развертывание периферийных вычислений, требующих удаленных управляемых сервисов | +1.4% | Ядро Азиатско-Тихоокеанского региона, распространение на МВА и Латинскую Америку | Средний срок (2-4 года) |

| Предпосылки киберстрахования для круглосуточного управляемого обнаружения и реагирования | +1.2% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Устойчивость и регулирование зеленых ИТ, стимулирующих управляемое энергопотребление/охлаждение | +0.8% | ЕС лидирует, с принятием в Северной Америке и Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность гибридного облака стимулирует принятие управляемых сервисов

Архитектуры гибридного облака объединяют локальные, частные и множественные публичные облака, повышая операционную сложность, с которой внутренние команды борются. Регуляторные инициативы, такие как Граница данных ЕС Microsoft, требуют локализованной обработки данных, толкая предприятия к поставщикам, которые могут гарантировать соответствие, портативность и унифицированные политики безопасности.[1]Microsoft, "EU Data Boundary Now Available," microsoft.comБеспрепятственная портативность рабочих нагрузок и принуждение политик в реальном времени через распределенные среды укрепляют долгосрочный спрос на управляемые инфраструктурные сервисы и сервисы безопасности.

Давление оптимизации затрат ускоряет решения об аутсорсинге

Постоянное давление маржи превращает фиксированные ИТ-накладные расходы в переменную статью через управляемые сервисы. Крупные сделки трансформации, такие как контракт Cloud One Accenture на 1,6 млрд долларов США с ВВС США, иллюстрируют, как предприятия рассматривают аутсорсинг как стратегический, а не просто тактический.[2]Accenture, "Accenture Federal Services Wins USD 1.6 Billion Cloud One Task Order," accenture.com Поставщики объединяют автоматизацию, инструменты ИИ и сертифицированные кадровые пулы, позволяя покупателям избежать первоначальных капитальных затрат, при этом получая доступ к новым возможностям.

Эволюция угроз кибербезопасности требует специализированных возможностей реагирования

Продвинутые постоянные угрозы, варианты программ-вымогателей и строгие требования к раскрытию информации требуют круглосуточного мониторинга, анализа угроз и быстрых действий по сдерживанию. Поставщики с выделенными центрами операций безопасности и аналитикой на основе ИИ привлекают предприятия, которые теперь сталкиваются с пунктами киберстрахования, требующими управляемого обнаружения и реагирования. Этот сдвиг подчеркивает, почему управляемые сервисы безопасности являются самым быстрорастущим сегментом рынка управляемых сервисов.

Расширение периферийных вычислений создает требования к удаленному управлению

Производственные, розничные и телекоммуникационные фирмы развертывают периферийные узлы далеко от центров обработки данных. Альянсы Dell с Ericsson и Nokia иллюстрируют, как поставщики упаковывают удаленный мониторинг, обновления по воздуху и предиктивное обслуживание для поддержания работы распределенных активов.[3]Dell Technologies, "Dell, Ericsson, Nokia Partner on Edge Innovation," delltechnologies.com Тенденция увеличивает спрос на управляемые сервисы, которые могут контролировать тысячи микросайтов без местного персонала.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогнозный CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Постоянные регулирования суверенитета данных и конфиденциальности | -1.8% | ЕС лидирует, расширяется глобально | Долгий срок (≥ 4 лет) |

| Интеграция множественных поставщиков и проблемы совместимости с наследием | -1.4% | Глобальный, особенно острый в крупных предприятиях | Средний срок (2-4 года) |

| Риск привязки к поставщику и высокие расходы на выход из долгосрочных контрактов MSP | -1.1% | Глобальный, с повышенной обеспокоенностью в Северной Америке | Короткий срок (≤ 2 лет) |

| Нехватка талантов в MSP, ограничивающая масштабируемость качества сервисов | -0.9% | Глобальный, наиболее серьезный в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулирования суверенитета данных ограничивают модели поставки сервисов

Мандаты, требующие локализованной обработки, заставляют поставщиков дублировать инфраструктуру в каждой юрисдикции, сокращая экономию от масштаба и усложняя глобальную поставку. Граница данных ЕС Microsoft иллюстрирует дополнительные капитальные и операционные накладные расходы, которые поставщики должны поглотить для обслуживания мульти-региональных клиентов.

Опасения привязки к поставщику ограничивают долгосрочные обязательства

Предприятия боятся расходов на переключение, связанных с проприетарным инструментарием и пользовательскими рабочими процессами, размещенными в долгосрочных контрактах. Покупатели все больше требуют модульных каталогов услуг, открытых API и гибкости расторжения, оказывая давление на поставщиков для пересмотра ценообразования и условий контракта.

Сегментационный анализ

По развертыванию: облачные модели стимулируют эволюцию рынка

Облачное развертывание занимало 52,7% доли рынка управляемых сервисов в 2024 году и расширяет свое лидерство, поскольку гибридное облако показывает среднегодовой темп роста 12,1% до 2030 года. Способность раскручивать ресурсы по требованию, соответствовать регулированиям данных и интегрировать периферийные рабочие нагрузки объясняет, почему предприятия мигрируют с локальных моделей. Альянсы с гиперскейлерами, такие как участие Accenture в Cloud One, показывают, как совместные инновации могут разблокировать крупные многолетние сделки.

Рынок управляемых сервисов выигрывает, поскольку облачное развертывание позволяет поставщикам объединять инфраструктуру, автоматизировать патчи и развертывать оптимизацию затрат на основе ИИ в масштабе. Частное облако остается актуальным для секторов, чувствительных к данным, в то время как локальные сервисы сохраняются для унаследованных рабочих нагрузок, которые нельзя легко рефакторить. Поставщики, которые осваивают оркестрацию мульти-облака и отчетность FinOps, лучше всего позиционированы для захвата новых трат.

По типу сервисов: инфраструктура и безопасность ведут рост

Управляемые инфраструктурные сервисы владели 38,9% выручки в 2024 году, отражая базовую потребность поддерживать работу гетерогенных активов. Тем не менее, управляемые сервисы безопасности лидируют в росте со среднегодовым темпом роста 11,9%, отражая озабоченность советов директоров программами-вымогателями и штрафами за несоответствие. Охота на угрозы с помощью ИИ, развертывание нулевого доверия и автоматизированное сдерживание инцидентов отличают победителей рынка.

Размер рынка управляемых сервисов для предложений безопасности ожидается ускориться, поскольку перевозчики киберстрахования ужесточают критерии андеррайтинга. Поставщики объединяют SOC-as-a-service с отчетностью соответствия и настольными учениями, создавая высокомаржинальную повторяющуюся выручку. Сетевые и коммуникационные сервисы выигрывают от развертывания 5G, в то время как продукты управления энергией центров обработки данных следуют мандатам устойчивости.

По размеру предприятия: ускоряется принятие МСП

Крупные предприятия составляли 67,6% выручки 2024 года, но принятие МСП растет быстрее со среднегодовым темпом роста 10,6%, поскольку пакетные предложения достигают ценовых точек от 99 до 250 долларов США за пользователя в месяц. Стандартизированные пакеты, покрывающие управление конечными точками, резервное копирование и доступ к SOC, устраняют входные барьеры.

Рынок управляемых сервисов превращается в объемную игру, при этом поставщики инвестируют в порталы самообслуживания и ИИ-чатботы для эффективной поддержки тысяч более мелких клиентов. Покупатели МСП ценят предсказуемые ежемесячные затраты и готовое соответствие больше кастомной настройки, вознаграждая поставщиков, которые могут обеспечить масштаб без ущерба для качества сервиса.

По вертикали конечного пользователя: лидерство БФСИ с ускорением здравоохранения

БФСИ занимал 34,5% выручки в 2024 году, поддерживаемый строгими законами о защите данных и платформами платежей в реальном времени. Фокус сектора на операции без простоев стимулирует спрос на продвинутую устойчивость и отчетность по рискам. Здравоохранение, однако, показывает среднегодовой темп роста 11,2%, поскольку телемедицина, электронные медицинские записи и безопасность устройств создают острые пробелы в экспертизе.

Доля рынка управляемых сервисов в здравоохранении готова расти, поскольку правительства финансируют программы цифровых больниц и требуют строгого раскрытия нарушений. Поставщики, предлагающие архитектуры, совместимые с HIPAA, мониторинг клинической IoT и аналитику данных пациентов, получают конкурентное преимущество. Производство и розничная торговля также ускоряют принятие для поддержки инициатив Индустрии 4.0 и унифицированной коммерции.

Географический анализ

Северная Америка сохранила 32,7% доли выручки в 2024 году, поддерживаемая ранней миграцией в облако, киберрегулированиями и высокими ИТ-тратами. Федеральные программы, такие как Cloud One ВВС США, создают видимость для крупных контрактов управляемых сервисов. Клиенты БФСИ и здравоохранения продолжают закреплять спрос, а поставщики используют регион как стартовую площадку для пилотов ИИ и периферии.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 11,5% до 2030 года. Модернизация производства в Китае, толчок цифровой публичной инфраструктуры в Индии и модернизация стареющих заводов Японии направляют траты к поставщикам, способным связать унаследованные и облачные рабочие нагрузки. Гиперскейлеры объединяются с местными MSP для удовлетворения требований суверенного облака, в то время как правительства АСЕАН принимают мандаты cloud-first, которые сокращают циклы продаж.

Европа показывает устойчивое расширение, поскольку GDPR, Акт цифровой операционной устойчивости и правила устойчивости повышают сложность соответствия. Германия стимулирует управляемые сервисы Индустрии 4.0, Великобритания опирается на MSP для пост-Brexit финансового регулирования, а Франция подчеркивает рамки суверенного облака. Поставщики дифференцируются через локализованные центры обработки данных и поставки зеленой энергии для соответствия экологическим целям. Ближний Восток и Африка остаются зарождающимися, но быстро растут на проектах умных городов и электронного правительства.

Конкурентная среда

Конкуренция усиливается, поскольку глобальные системные интеграторы, гиперскейлеры и чистые MSP соперничают за долю кошелька. Консолидация достигла 182 транзакций во втором квартале 2024 года, при этом покупатели ищут глубину ИИ, безопасности и отраслевых вертикалей. Масштаб имеет значение, но нишевые специалисты процветают, фокусируясь на быстрорастущих микровертикалях, таких как мониторинг возобновляемой энергии или безопасность клинической IoT.

Технологические инвестиции создают рвы. Accenture построил пайплайн генеративного ИИ на 450 млн долларов США, который автоматизирует исправление кода и соответствие политикам, улучшая маржинальность поставки и результаты клиентов. Dell выравнивается с Ericsson и Nokia для встраивания оркестрации периферии в развертывания 5G, в то время как IBM представляет суиты мониторинга возобновляемой энергии, которые объединяют данные OT и IT для управления устойчивостью.

Партнерские экосистемы влияют на прирост долей. Поставщики с сильными сертификатами гиперскейлеров обеспечивают возможности совместных продаж и преференциальное финансирование. Другие ставят на автоматизацию с открытым исходным кодом и инструменты FinOps для сокращения операционных затрат и передачи экономии клиентам. Войны талантов продолжаются, заставляя поставщиков инвестировать в учебные академии и глобальные центры поставки для обеспечения масштабируемой круглосуточной поддержки.

Лидеры отрасли управляемых сервисов

-

Fujitsu Ltd

-

Cisco Systems Inc.

-

IBM Corporation

-

AT&T Inc.

-

HP Development Company LP

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Accenture Federal Services выиграл задание на 1,6 млрд долларов США для улучшения среды Cloud One ВВС США, включая автоматизированное финансовое управление.

- Март 2025: Arrow Electronics запустил платформу ИИ для североамериканских канальных партнеров, добавляя управляемые развертывания ИИ к каталогу безопасности и облака.

- Декабрь 2024: Accenture опубликовал выручку 17,7 млрд долларов США в первом квартале 2025 финансового года, с управляемыми сервисами выросшими на 11% до 8,6 млрд долларов США.

- Ноябрь 2024: Dell расширил сотрудничество 5G и периферии с Ericsson и Nokia для укрепления сервисов управления периферией.

Область глобального отчета о рынке управляемых сервисов

Управляемый сервис - это практика аутсорсинга на проактивной основе определенных процессов и функций, направленных на улучшение операций и сокращение расходов. Он упрощает ИТ-операции, повышает удовлетворенность пользователей и улучшает качество сервиса при одновременном снижении операционных затрат. Варианты управляемых сервисов варьируются от краткосрочной поддержки после запуска до долгосрочных операций приложений.

Область исследования включает сегментацию по развертыванию, типу, размеру предприятия, вертикали конечного пользователя и географии. Под сегментацией по типу рассматривались управляемые центры обработки данных, управляемая безопасность, коммуникации, сеть, инфраструктура и мобильность. Оценки рынка указывают доходы, полученные через вышеуказанные типы управляемых сервисов в различных географических регионах. Влияние COVID-19 также было рассмотрено для оценки рынка и будущих прогнозов.

Под вертикалью конечного пользователя рассматривались БФСИ, ИТ и телекоммуникации, здравоохранение и гостеприимство, развлечения и СМИ, розничная торговля, производство, правительство и другие вертикали конечных пользователей. Развертывание рассматривалось через решения локального и облачного типа. Размер предприятия включает малые и средние предприятия и крупные предприятия. Под географией рассматривались Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка.

Размеры и прогнозы рынка предоставляются в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Локальное | |

| Облачное | Публичное облако |

| Частное облако | |

| Гибридное облако |

| Управляемый центр обработки данных |

| Управляемая безопасность |

| Управляемые коммуникации |

| Управляемая сеть |

| Управляемая инфраструктура |

| Управляемая мобильность |

| Другие |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| БФСИ |

| ИТ и телекоммуникации |

| Здравоохранение и науки о жизни |

| Производство |

| Розничная торговля и электронная коммерция |

| Правительство и общественный сектор |

| Энергетика и коммунальные услуги |

| СМИ и развлечения |

| Другие (образование, некоммерческие) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По типу сервиса | Управляемый центр обработки данных | ||

| Управляемая безопасность | |||

| Управляемые коммуникации | |||

| Управляемая сеть | |||

| Управляемая инфраструктура | |||

| Управляемая мобильность | |||

| Другие | |||

| По размеру предприятия | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По вертикали конечного пользователя | БФСИ | ||

| ИТ и телекоммуникации | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Розничная торговля и электронная коммерция | |||

| Правительство и общественный сектор | |||

| Энергетика и коммунальные услуги | |||

| СМИ и развлечения | |||

| Другие (образование, некоммерческие) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управляемых сервисов?

Рынок управляемых сервисов оценивается в 390,21 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка управляемых сервисов?

Прогнозируется достижение 642,57 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 10,49%.

Какая модель развертывания наиболее популярна в управляемых сервисах?

Модели облачного развертывания доминируют с 52,7% долей в 2024 году, и гибридное облако показывает самую быструю траекторию роста.

Почему управляемые сервисы безопасности растут быстрее других типов сервисов?

Растущие уровни киберугроз и более строгие требования соответствия требуют круглосуточного мониторинга и специализированной экспертизы, которой большинство предприятий не хватает внутренне.

Какой регион предлагает наивысший потенциал роста для поставщиков?

Азиатско-Тихоокеанский регион прогнозируется расширяться со среднегодовым темпом роста 11,5% до 2030 года благодаря быстрой цифровой трансформации в производстве, финансовых услугах и общественных секторах.

Последнее обновление страницы: