Размер и доля рынка хирургических устройств общего назначения Соединенного Королевства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

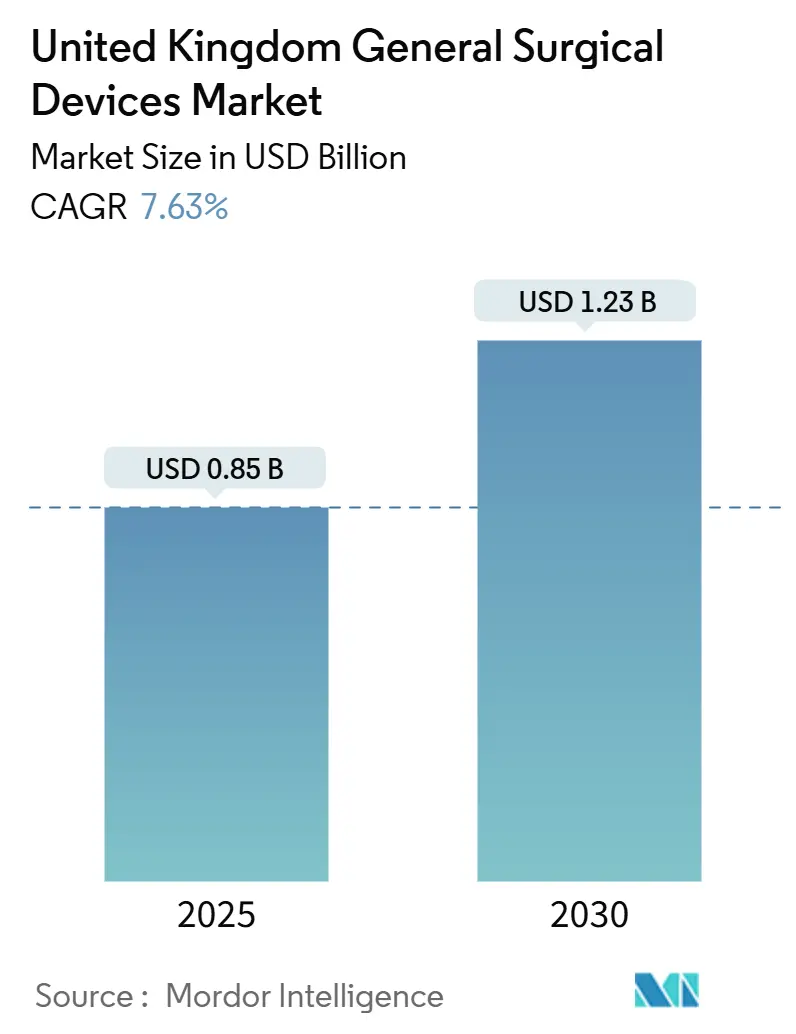

| Размер Рынка (2025) | 0.85 Миллиардов долларов США |

| Размер Рынка (2030) | 1.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.63% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических устройств общего назначения Соединенного Королевства от Mordor Intelligence

Размер рынка хирургических устройств общего назначения Соединенного Королевства оценивается в 0,85 млрд долларов США в 2025 году и, как ожидается, достигнет 1,23 млрд долларов США к 2030 году при среднегодовом темпе роста 7,63% в течение прогнозируемого периода (2025-2030). Рост основывается на переходе Национальной службы здравоохранения (NHS) к малоинвазивной хирургии и дневной хирургии, быстром одобрении 11 роботических систем Национальным институтом здравоохранения и клинического совершенства (NICE),[1]Источник: Digital Health, "NICE approves 11 robotic surgery systems for use in the NHS," digitalhealth.net и устойчивом спросе на хирургическую аналитику, богатую данными, несмотря на препятствия капитального бюджета. Растущее бремя травм и хронических заболеваний, особенно среди стареющего населения, ускоряет ортопедические и сердечно-сосудистые процедуры, в то время как критерии закупок, связанные с углеродным следом, дают преимущество поставщикам многоразовых инструментов или инструментов с низким уровнем отходов. Регулятивные переходы к маркировке UKCA создают краткосрочную неопределенность, но поэтапное внедрение смягчает немедленные шоки поставок и благоприятствует действующим компаниям с сильной инфраструктурой соответствия.

Ключевые выводы отчета

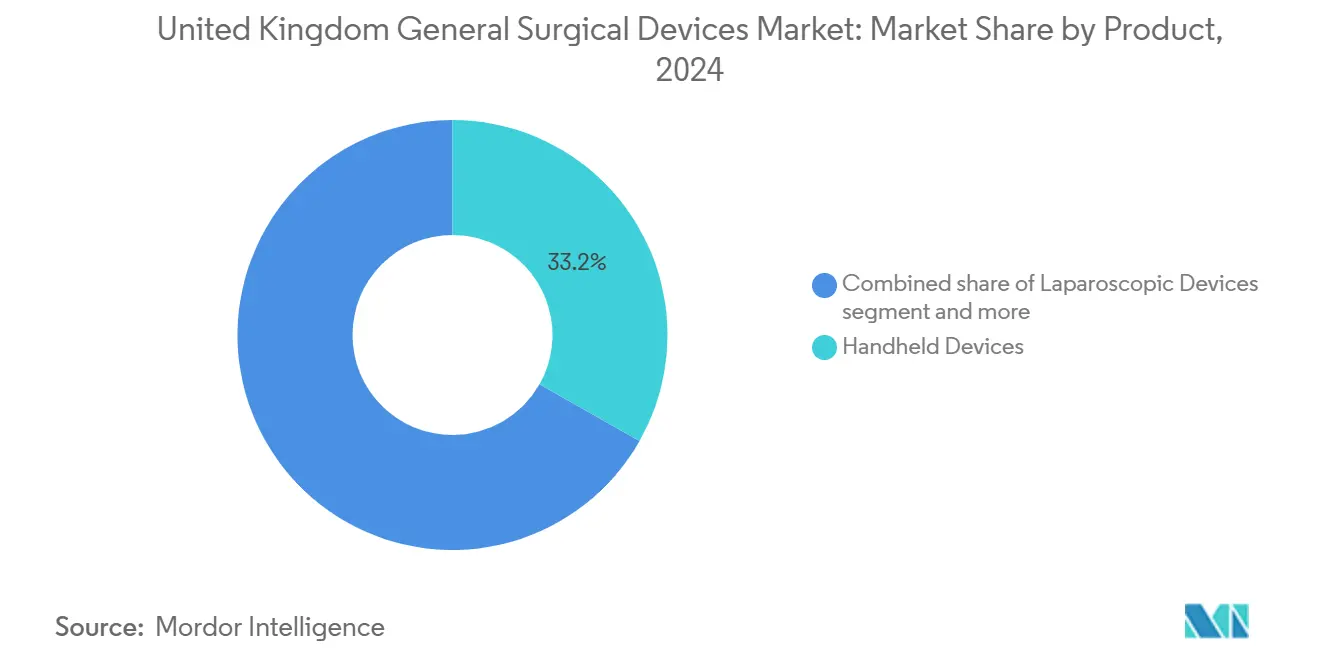

- По продукту ручные устройства лидировали с долей выручки 33,16% в 2024 году, в то время как устройства для закрытия ран, как прогнозируется, будут расти со среднегодовым темпом роста 8,81% до 2030 года.

- По подходу к процедуре малоинвазивная хирургия захватила 73,43% доли рынка хирургических устройств общего назначения Великобритании в 2024 году и продвигается со среднегодовым темпом роста 8,52% до 2030 года.

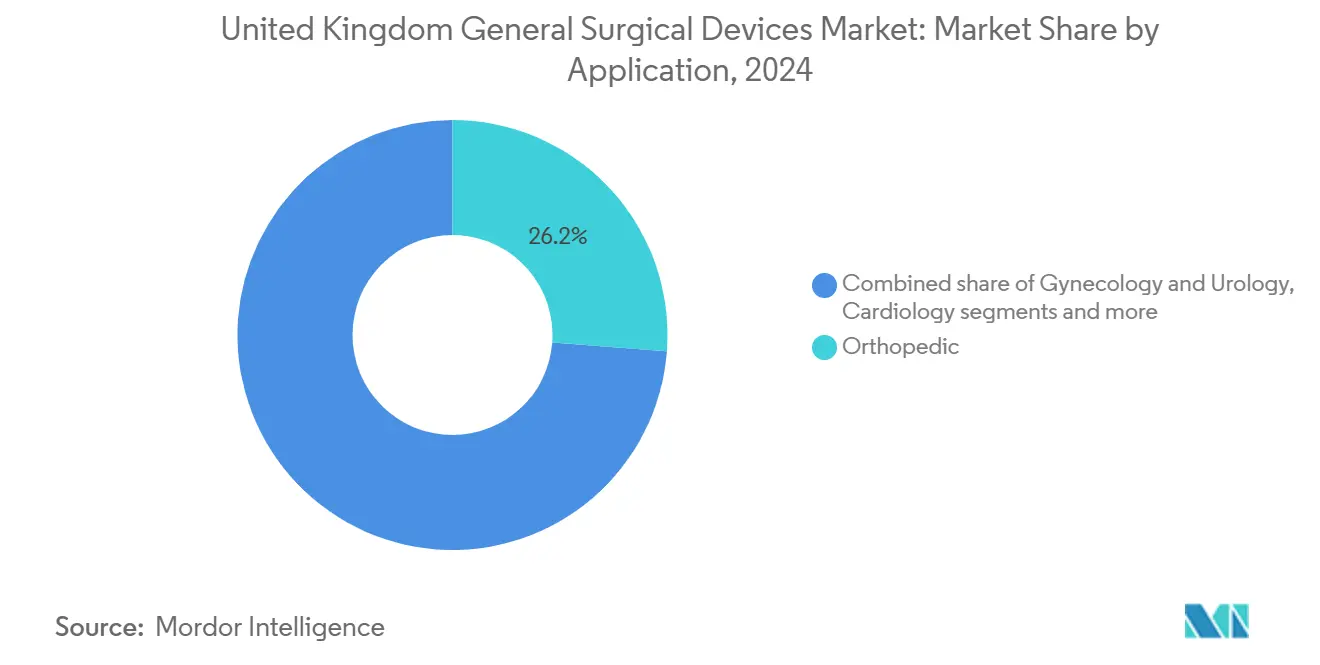

- По применению ортопедические процедуры составили 26,24% доли размера рынка хирургических устройств общего назначения Великобритании в 2024 году; применения в гинекологии и урологии расширяются быстрее всего со среднегодовым темпом роста 8,73% до 2030 года.

- По конечному пользователю больницы занимали 71,66% доли в 2024 году, в то время как амбулаторные хирургические центры готовы к среднегодовому темпу роста 8,01% до 2030 года.

Тенденции и инсайты рынка хирургических устройств общего назначения Соединенного Королевства

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на малоинвазивные устройства | +2.1% | Национальный, с концентрацией в крупных трастах NHS | Среднесрочный (2-4 года) |

| Растущая распространенность травм и хронических заболеваний | +1.8% | Национальный, с более высоким воздействием в центрах стареющего населения | Долгосрочный (≥ 4 лет) |

| Долгосрочный план NHS по сокращению пребывания в стационаре за счет дневной хирургии | +1.5% | Национальный, с ранним внедрением в специализированных хирургических центрах | Среднесрочный (2-4 года) |

| Переход к одноразовым инструментам для снижения риска внутрибольничных инфекций | +1.2% | Национальный, с приоритетом в хирургических отделениях высокого риска | Краткосрочный (≤ 2 лет) |

| Цифровизация операционных, обеспечивающая аналитику данных на уровне устройств | +0.8% | Национальный, с ведущим внедрением в учебных больницах | Среднесрочный (2-4 года) |

| Оценка углеродного следа в системе поставок NHS | +0.3% | Национальный, с акцентом на трасты, ориентированные на устойчивое развитие | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на малоинвазивные устройства

Роботические и лапароскопические платформы продолжают вытеснять открытые техники: больница Queen Alexandra в Портсмуте переводит все малоинвазивные дневные процедуры на системы Da Vinci и сокращает продолжительность пребывания для подходящих пациентов. Хирургический регистр Versius зарегистрировал только 5,4% конверсий в 2083 процедурах, подчеркивая надежность и принятие хирургами. Педиатрическое внедрение растет после того, как детская больница Саутгемптона провела первую в Великобритании роботическую операцию на почке у детей. Интеграция аналитических модулей, таких как Versius Clinical Insights, предоставляет эталоны в реальном времени, которые сокращают кривые обучения для новых пользователей.[2]Источник: University Hospital Southampton, "Southampton Children's Hospital first in the UK to use pioneering robot for kidney surgery," uhs.nhs.uk

Растущая распространенность травм и хронических заболеваний

Планы восстановления плановой помощи выделяют ортопедическую робототехнику: больницы Barking, Havering and Redbridge (BHR) зарегистрировали 100 роботических замен суставов к середине 2024 года с роботом Mako, ссылаясь на повышение точности и более быструю мобилизацию. Системы терапии ран отрицательным давлением, такие как PICO Single Use, масштабируются для сложных ран, снижая заболеваемость инфекциями и продолжительность пребывания. Нервно-мышечный стимулятор geko улучшил вероятность заживления венозных язв ног на 68%, предлагая 15% компенсацию затрат на долгосрочный уход за ранами.[3]Источник: MedRxiv, "Cost-Effectiveness Analysis of the Geko Device (an NMES Technology) in Managing Venous Leg Ulcers in UK Healthcare Setting," medrxiv.org В совокупности эти динамики поднимают объемы процедур и диверсифицируют спрос на устройства в больницах.

Долгосрочный план NHS по сокращению пребывания в стационаре за счет дневной хирургии

Систематическое расширение NHS возможностей дневной хирургии меняет приоритеты закупок устройств в сторону портативных, эффективных и удобных для пациентов технологий. Контракты дистанционного мониторинга, опубликованные на портале Find-a-Tender, демонстрируют аппетит NHS к виртуальным отделениям и послеоперационным телемедицинским инструментам, которые сочетаются с подключенными хирургическими устройствами. Эти приоритеты поддерживают спрос на легкие электрохирургические аппараты, продвинутые гемостаты и закрытие ран с поддержкой приложений.

Переход к одноразовым инструментам для снижения риска внутрибольничных инфекций

Обязательные протоколы одноразового использования для тонзиллэктомии и других высокорисковых ЛОР-процедур остаются в силе из-за опасений прионных заболеваний. Мультицентровые данные показывают эквивалентную безопасность многоразовым наборам при устранении риска перекрестного загрязнения. Инициативы по устойчивому развитию катализировали гибридные подходы: оценки жизненного цикла показывают на 38-56% меньшее воздействие углерода для многоразовых альтернатив в некоторых категориях, стимулируя НИОКР в сплавы, совместимые с переработкой.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие временные рамки регулирования MDR/UKCA | -1.4% | Национальный, с более высоким воздействием на меньших производителей устройств | Краткосрочный (≤ 2 лет) |

| Препятствия капитального бюджета в трастах NHS | -1.1% | Национальный, с острым давлением на фондовые трасты | Среднесрочный (2-4 года) |

| Уязвимости цепочки поставок | -0.7% | Национальный, с региональными вариациями в разнообразии поставщиков | Краткосрочный (≤ 2 лет) |

| Пробел в навыках хирургов для продвинутой робототехники | -0.5% | Национальный, с концентрацией в специализированных хирургических центрах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие временные рамки регулирования MDR/UKCA

Расхождение, вызванное Brexit, требует маркировки UKCA для новых устройств с 2028 года, в то время как переходные льготы разрешают продукты с маркировкой CE до тех пор. Производители должны создать потоки данных отчетов об инцидентах, соответствующие новым схемам к июню 2025 года, повышая расходы на соответствие. Зарубежные фирмы должны назначить ответственных лиц в Великобритании, добавляя логистические уровни и задерживая сроки запуска.

Препятствия капитального бюджета в трастах NHS

Ежегодный инвестиционный разрыв в 6,4 млрд долларов США ограничивает обновление оборудования, заставляя трасты добиваться 4% экономии эффективности и отдавать предпочтение контрактам на основе результатов или аренды над прямыми покупками. Капитальные ассигнования на 2025-26 годы достигают только 3,96 млрд долларов США, подчеркивая дефицит относительно операционных бюджетов.[4]Источник: NHS Confederation, "2025/26 NHS priorities and operational planning guidance," nhsconfed.org Производители хирургических устройств реагируют разработкой программ лизинга, моделей сервитизации и контрактов на основе результатов, которые согласуют платежные структуры с поставкой клинической ценности, а не с предварительными капитальными требованиями.

Сегментный анализ

По продукту: ручные устройства лидируют по доле рынка

Ручные устройства генерировали 33,16% выручки 2024 года на рынке хирургических устройств общего назначения Великобритании. Размер рынка хирургических устройств общего назначения Великобритании для этого сегмента составил 0,28 млрд долларов США в 2024 году и, как прогнозируется, будет продвигаться со среднегодовым темпом роста 6,3% до 2030 года. Больницы отдают предпочтение их портативности и кросс-специальной полезности, что максимизирует показатели использования по сравнению с капиталоемкими роботами. Устройства для закрытия ран, возглавляемые биорассасывающимися электростимуляционными швами, будут подниматься быстрее всего со среднегодовым темпом роста 8,81%, подкрепленные доказательствами ускоренного заживления и снижения риска инфекции.

Непрерывные инновации поддерживают спрос на электрохирургические карандаши, лапароскопические захваты и доступные троакары. Стандартизированные процедурные пакеты, продвигаемые NHS Supply Chain, усиливают закупки комплектованных наборов устройств, которые сокращают время настройки и логистическую сложность. Отечественные производители отвечают на импортную конкуренцию европейской сталью с контролем качества и сервисом с добавленной стоимостью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к процедуре: малоинвазивная хирургия доминирует

Малоинвазивная хирургия составила 73,43% доли рынка хирургических устройств общего назначения Великобритании в 2024 году; прогнозируется рост со среднегодовым темпом роста 8,52%, отражая стратегическую приверженность NHS процедурам, которые снижают травму пациента, ускоряют выздоровление и оптимизируют использование ресурсов. Внедрение малоинвазивной хирургии митрального клапана в начинающих центрах продемонстрировало сопоставимые результаты с традиционными подходами при достижении значительного сокращения пребывания в больнице с 7 до 5 дней.

Открытая хирургия сохраняет актуальность для сложных случаев, требующих прямой визуализации и тактильной обратной связи, представляя оставшуюся долю рынка с устойчивым спросом в травматологии, неотложной и специализированной хирургии. Процедурный сдвиг к малоинвазивным подходам создает требования к обучению хирургических команд, при этом образовательные системы на основе ИИ демонстрируют улучшенное приобретение навыков и удержание в лапароскопических техниках.

По применению: ортопедические процедуры лидируют, гинекология и урология растут

Ортопедия генерировала наибольший блок выручки в 26,24% в 2024 году благодаря высоким объемам замены суставов и восстановления травм. Кардиологические применения поддерживают стабильный рост через продолжающиеся инновации в малоинвазивных кардиологических процедурах и технологиях устройств. Неврологические процедуры выигрывают от требований точности, которые благоприятствуют роботической помощи и продвинутым возможностям визуализации. Другие применения охватывают разнообразные хирургические специальности с различными траекториями роста, основанными на технологическом прогрессе и клиническом внедрении.

Гинекология и урология вместе достигают самого быстрого расширения со среднегодовым темпом роста 8,73%, стимулируемые эндоскопической оптикой Olympus 4K и первыми в регионе роботическими гистерэктомиями. Узкополосная визуализация и цистоскопия синим светом повышают показатели обнаружения опухолей, стимулируя обновление устройств в онкологических центрах. Dartford and Gravesham NHS Trust провел первую роботизированную гистерэктомию в Kent and Medway с использованием системы da Vinci, демонстрируя расширяющееся внедрение роботических технологий в гинекологических процедурах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, амбулаторные центры ускоряются

Больницы контролировали 71,66% выручки в 2024 году, поскольку сложная робототехника и сосудистые вмешательства остаются ориентированными на стационарное лечение. Тем не менее, амбулаторные хирургические центры будут расти на 8,01% ежегодно. Сдвиг к амбулаторной помощи поддерживается доказательствами, показывающими, что сложные процедуры, такие как тиреоидэктомия, артропластика суставов и спинальная хирургия, могут быть безопасно выполнены в условиях дневного стационара при соответствующем отборе пациентов и протоколах ухода.

Трасты, преследующие облегчение пропускной способности коек, инвестируют в портативную анестезию, умное закрытие ран и комплекты дистанционного мониторинга, которые обеспечивают безопасную выписку. Контракты на основе результатов связывают платежи за устройства со снижением повторных госпитализаций, что привлекательно в условиях ограниченного капитального бюджета. Продвижение Британской ассоциацией дневной хирургии лучших практик и образовательных инициатив способствует безопасному расширению сложных процедур в амбулаторные условия, создавая устойчивый спрос на соответствующие хирургические технологии.

Географический анализ

Англия составляет примерно 84% населения Великобритании и командует львиной долей рынка хирургических устройств общего назначения Великобритании, закрепленной учебными больницами Лондона, Манчестера и Бирмингема, которые являются пионерами робототехники и цифровой аналитики. Принятие робота Versius в Guy's и St Thomas' является примером преимущества раннего движения над соседними трастами.

Шотландия, Уэльс и Северная Ирландия показывают дифференцированные правила закупок: Северная Ирландия все еще придерживается EU MDR, требуя маркировки CE, тогда как UKCA применяется к Великобритании, создавая двойной путь соответствия для многосайтовых поставщиков. Уэльс лидирует в цифровой аналитике производительности, при этом два совета здравоохранения интегрируют Versius Clinical Insights для непрерывного улучшения качества.

Региональные интегрированные системы ухода все больше объединяют спрос через совместные тендеры, которые взвешивают углеродные метрики, полную стоимость жизни и клинические результаты, благоприятствуя поставщикам, оснащенным валидированными экологическими данными.

Конкурентная среда

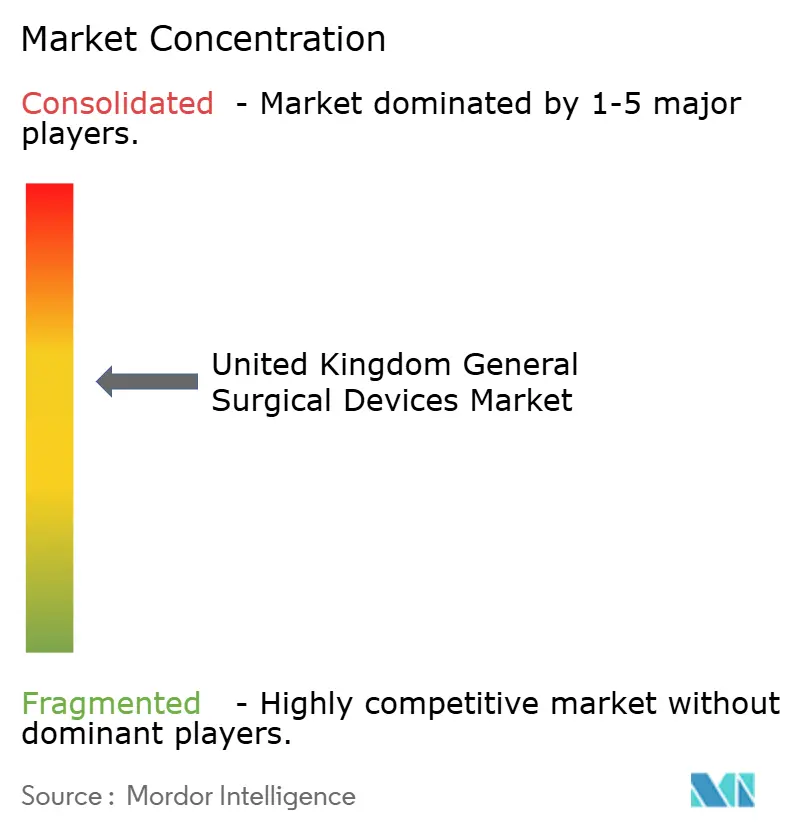

Рынок хирургических устройств общего назначения Великобритании демонстрирует умеренную фрагментацию: пять ведущих фирм удерживают 48% выручки, при этом Intuitive Surgical, CMR Surgical, Stryker, Smith & Nephew и Medtronic лидируют. Приобретение Hologic за 310 млн долларов США Endomagnetics добавляет магнитно-трассировочную технологию к его линейке для хирургии груди, сигнализируя о углублении портфеля. Smith & Nephew выделил 3,92 млрд долларов США на НИОКР и M&A для расширения ортопедии и ухода за ранами, иллюстрируя капиталоемкие стратегии.

Развивающийся разрушитель CMR Surgical сочетает эргономичный дизайн руки с облачной аналитикой для снижения операционной высоты и доставки эталонных панелей, которые резонируют с цифровыми дорожными картами NHS. Его предполагаемая продажа за 4 млрд долларов США могла бы изменить переговорную силу, если более крупный конгломерат поглотит его установленную базу.

Устойчивость цепочки поставок после Brexit стала дифференциатором; поставщики теперь дублируют критические компоненты и держат шестимесячные запасы для смягчения задержек в портах. Ценообразование на основе результатов - где платеж зависит от снижения осложнений или дней пребывания - получает благосклонность, поскольку трасты преследуют сдерживание расходов без откладывания инноваций.

Лидеры отрасли хирургических устройств общего назначения Соединенного Королевства

-

B. Braun SE

-

Stryker

-

Boston Scientific Corporation

-

Medtronic plc

-

Stryker Corporation

-

Johnson & Johnson (Ethicon)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Британская компания медицинских устройств CMR Surgical инициировала процесс продажи на 4 млрд долларов США, отражая сильный интерес инвесторов к сектору хирургических устройств и потенциал консолидации рынка. Сделка могла бы изменить конкурентную динамику и создать новые партнерские возможности для поставщиков NHS

- Ноябрь 2024: Halma приобрела Lamidey Noury Medical для укрепления предложений в секторе здравоохранения, отражая продолжающуюся деятельность по консолидации на рынке медицинских устройств Великобритании и стратегическое расширение портфеля.

- Март 2023: Bactiguard в партнерстве с Quintess Medical и ее аффилированной компанией запустила свою линейку продуктов для ухода за ранами в Соединенном Королевстве и Ирландии. Это сотрудничество расширило охват предложений Bactiguard по уходу за ранами до более широкой аудитории, включая пациентов и других конечных пользователей. Продуктовая линейка Bactiguard относится к категории медицинских устройств класса III, известных своими нетоксичными и экологически чистыми качествами.

Область отчета о рынке хирургических устройств общего назначения Соединенного Королевства

Согласно области отчета, хирургические устройства служат определенной цели во время операции. Это специально разработанные инструменты, которые клинически и точно изготовлены для помощи хирургам в проведении операций. Обычно хирургические устройства имеют общее применение, в то время как некоторые специфические инструменты разработаны для конкретных процедур или операций.

Рынок хирургических устройств общего назначения Великобритании сегментирован по продукту, применению и конечному пользователю. По продукту рынок сегментирован на ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства для закрытия ран, троакары и устройства доступа, и другие продукты. Сегмент других продуктов включает всасывающие устройства, держатели и другие. По применению рынок сегментирован на гинекологию и урологию, кардиологию, ортопедию, неврологию и другие применения. Сегмент других применений включает офтальмологию, желудочно-кишечный тракт и другие области. По конечному пользователю рынок сегментирован на больницы, амбулаторные хирургические центры и других конечных пользователей. Сегмент других конечных пользователей включает клиники, специализированные центры ухода и другие. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (доллары США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства для закрытия ран |

| Троакары и устройства доступа |

| Другие продукты |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Гинекология и урология |

| Кардиология |

| Ортопедия |

| Неврология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| По продукту | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства для закрытия ран | |

| Троакары и устройства доступа | |

| Другие продукты | |

| По подходу к процедуре | Открытая хирургия |

| Малоинвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология | |

| Ортопедия | |

| Неврология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка хирургических устройств общего назначения Великобритании?

Размер рынка хирургических устройств общего назначения Великобритании составляет 0,85 млрд долларов США в 2025 году и, как прогнозируется, достигнет 1,23 млрд долларов США к 2030 году.

Какая категория продуктов лидирует по выручке в 2025 году?

Ручные устройства занимают ведущую позицию с долей выручки 33,16%, благодаря их кросс-специальной универсальности.

Почему роботические системы с поддержкой данных получают более быстрое принятие, чем более ранние поколения роботов?

Новейшие платформы объединяют облачную аналитику, которая сравнивает производительность хирургов и выявляет узкие места рабочих процессов, помогая трастам обосновать капитальные затраты через измеримые прирост производительности и сокращение кривых обучения.

Как развивается дебаты о одноразовых против многоразовых инструментов в операционных Великобритании?

Протоколы контроля инфекций все еще благоприятствуют одноразовым инструментам для высокорисковых ЛОР и нейрохирургических процедур, однако трасты проводят пилотные гибридные наборы, которые сочетают критические одноразовые предметы с перерабатываемыми ручками для баланса безопасности и экологических целей.

Последнее обновление страницы: