Размер и доля рынка регенеративной медицины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 37.98 Миллиардов долларов США |

| Размер Рынка (2030) | 88.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

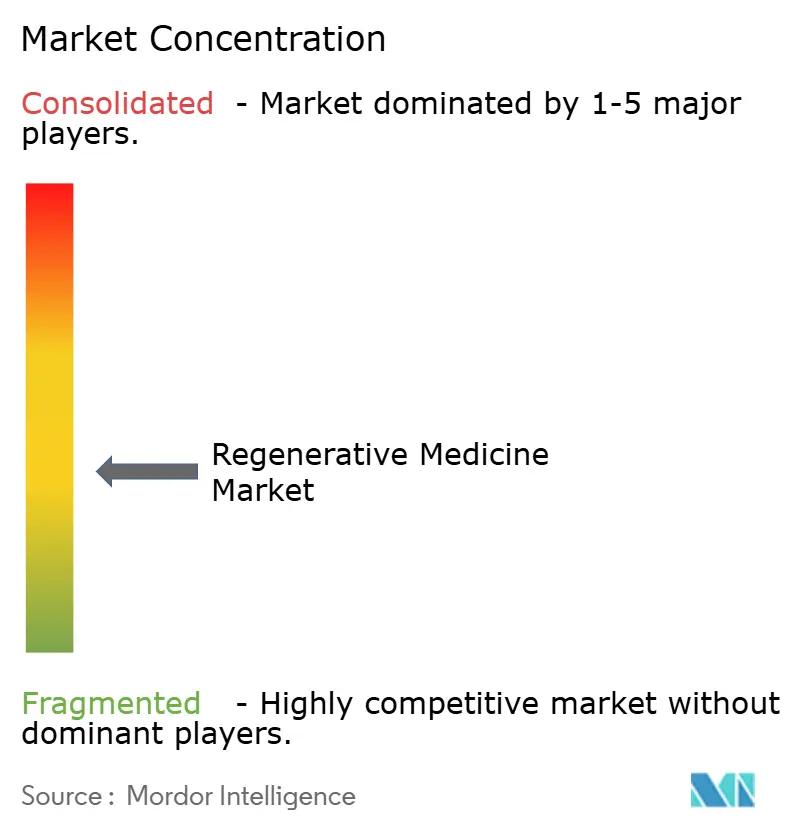

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка регенеративной медицины от Mordor Intelligence

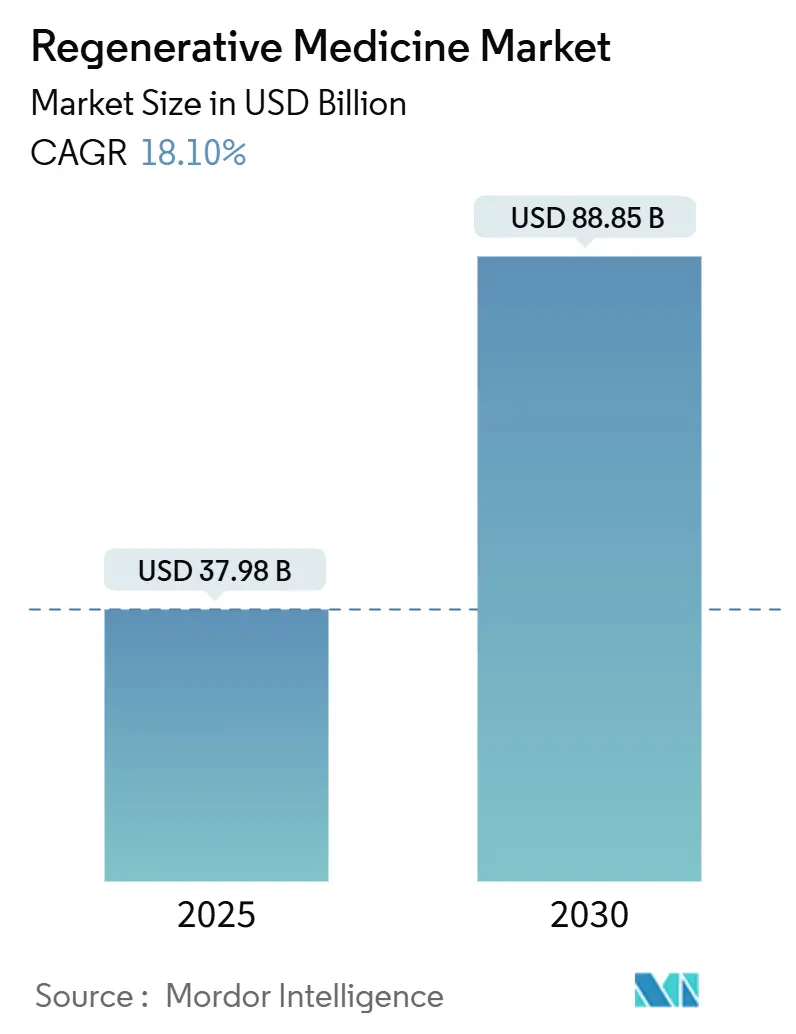

Размер рынка регенеративной медицины оценивается в 37,98 млрд долл. США в 2025 году и, как ожидается, достигнет 88,85 млрд долл. США к 2030 году при среднегодовом темпе роста 18,10% в течение прогнозного периода (2025-2030).

Устойчивое финансирование передовых клеточных и генных терапий, успех ускоренных путей одобрения и значительные инвестиции в производственную инфраструктуру повышают спрос практически во всех терапевтических областях. Прорывы в области редактирования генов, такие как препарат Casgevy от CRISPR Therapeutics, ускоряют коммерческое внедрение, в то время как аллогенная модель смягчает исторические барьеры масштабирования, которые ограничивали аутологичные подходы. Упрощенные регулирования в Азиатско-Тихоокеанском регионе и растущая активность клинических испытаний позиционируют регион как ключевой инновационный центр. В то же время препятствия для возмещения расходов на дорогостоящие аутологичные продукты создают неравномерную кривую внедрения, которая благоприятствует плательщикам с более глубокими ресурсами, побуждая разработчиков изучать соглашения, основанные на результатах, и другие гибкие модели оплаты.

Ключевые выводы отчета

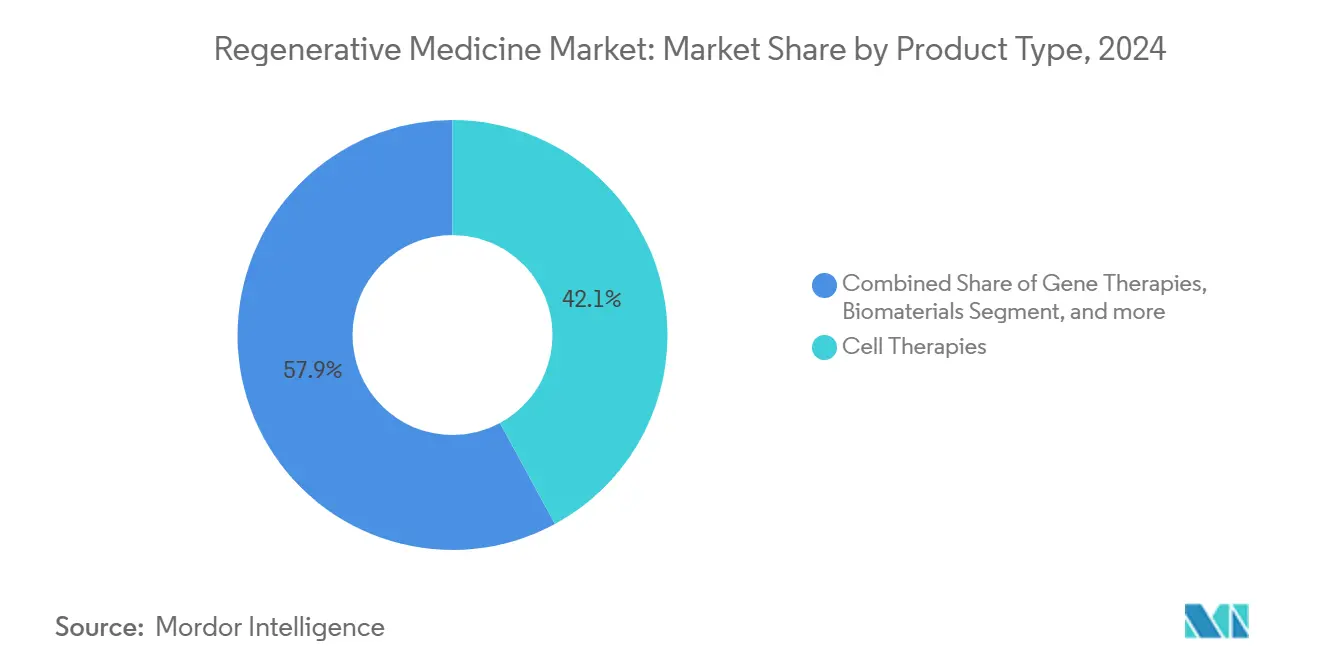

- По типу продукта клеточная терапия лидировала с долей выручки 42,12% в 2024 году; генная терапия, по прогнозам, будет расширяться со среднегодовым темпом роста 25,39% до 2030 года.

- По происхождению клеток аллогенная терапия занимала 55,14% доли рынка регенеративной медицины в 2024 году, в то время как аутологичная терапия, по прогнозам, будет расти со среднегодовым темпом роста 21,47% до 2030 года.

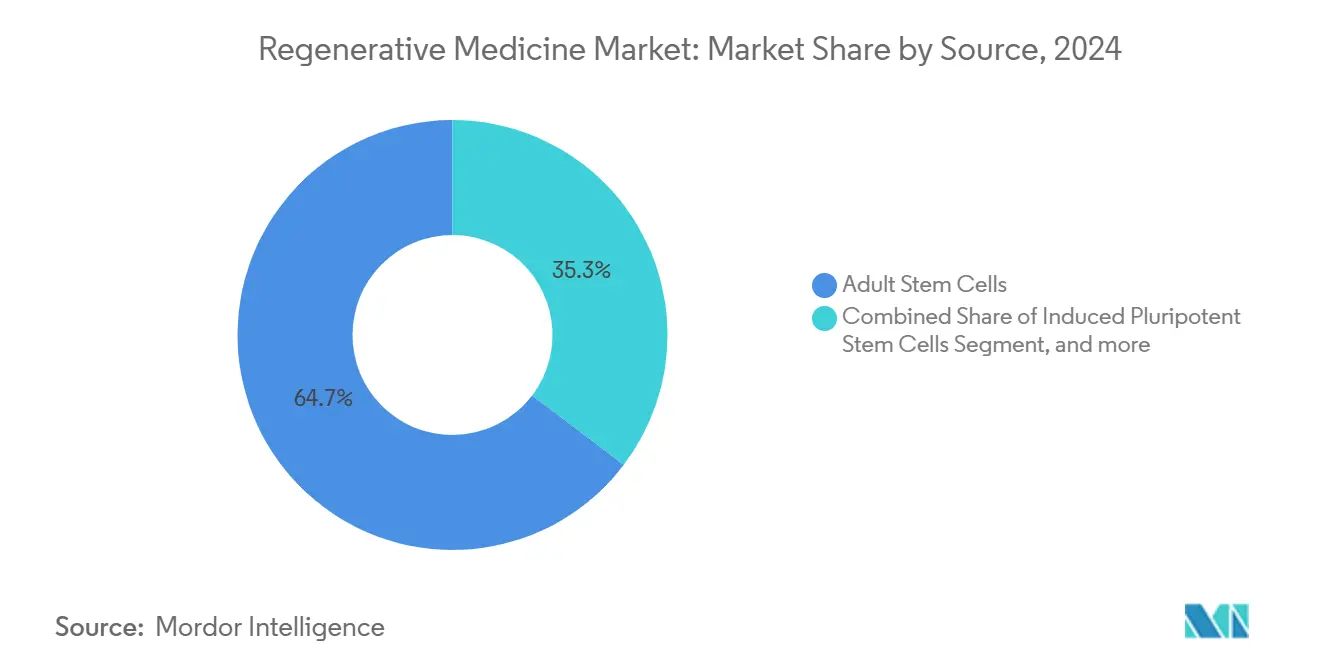

- По источнику стволовых клеток взрослые стволовые клетки составляли 64,68% доли рынка регенеративной медицины в 2024 году; индуцированные плюрипотентные стволовые клетки (ИПСК) развиваются со среднегодовым темпом роста 26,73% до 2030 года.

- По применению ортопедия и заболевания опорно-двигательного аппарата занимали 34,64% доли рынка регенеративной медицины в 2024 году, тогда как онкология, как ожидается, будет расти со среднегодовым темпом роста 24,59% до 2030 года.

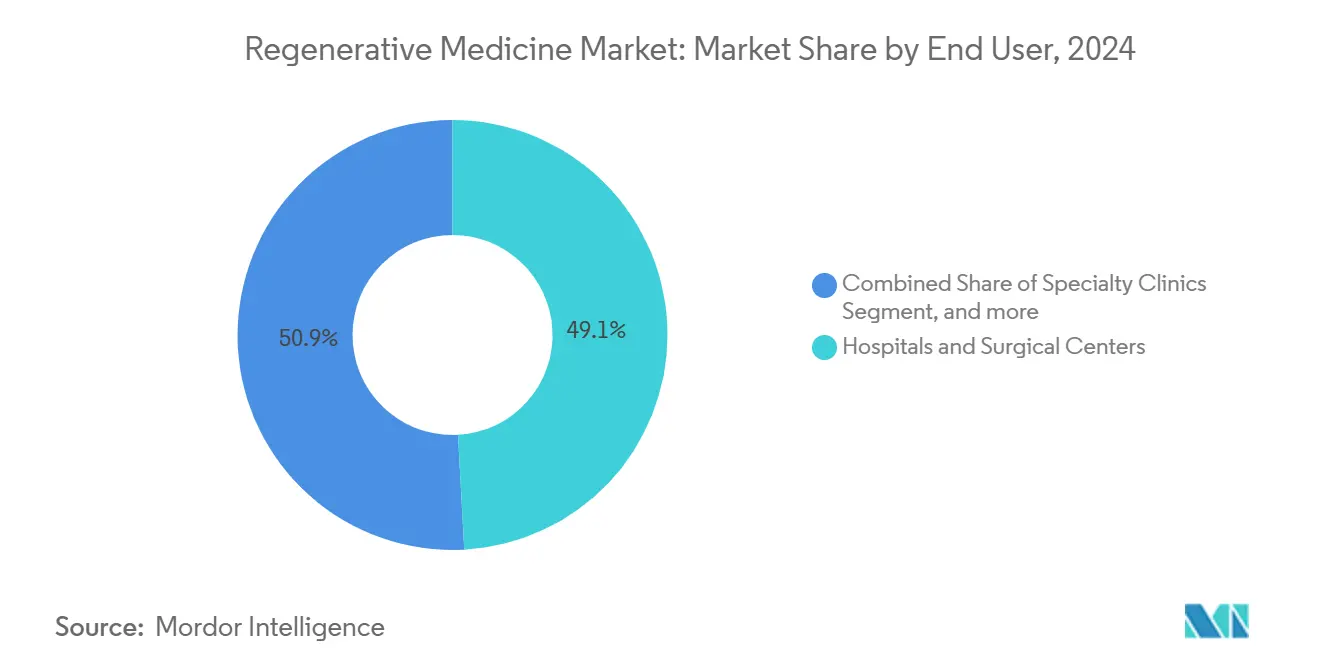

- По конечному пользователю больницы и хирургические центры доминировали с долей выручки 49,13% в 2024 году; биобанки и банки клеток готовы расти со среднегодовым темпом роста 20,12% в прогнозном периоде.

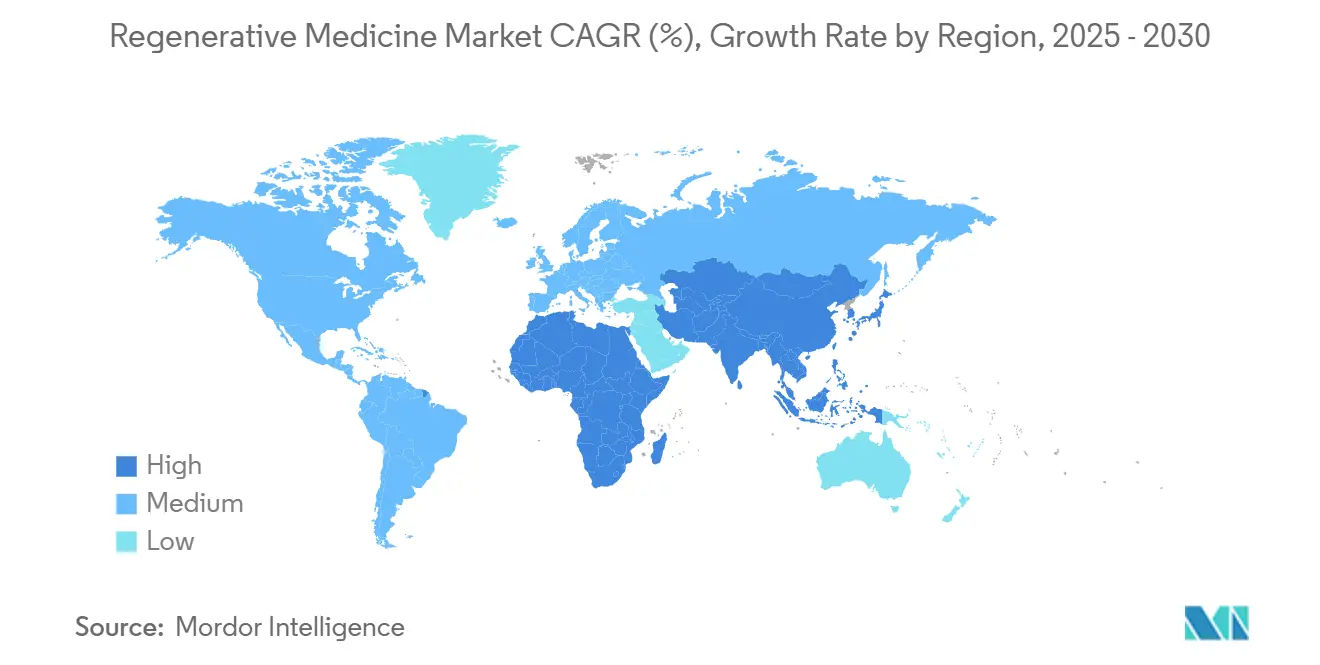

- По географии Северная Америка занимала 39,95% размера рынка регенеративной медицины в 2024 году, в то время как Азиатско-Тихоокеанский регион готов расширяться со среднегодовым темпом роста 16,22% до 2030 года.

Тенденции и аналитика глобального рынка регенеративной медицины

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрые аллогенные готовые терапии | +2.5% | Глобально, лидирует Северная Америка | Средний срок (2-4 года) |

| Бремя опорно-двигательных заболеваний, связанных со старением | +2.0% | Азиатско-Тихоокеанский регион, Европа | Долгий срок (≥ 4 лет) |

| Обозначения RMAT, сокращающие одобрения | +2.2% | Соединенные Штаты | Короткий срок (≤ 2 лет) |

| Растущее внедрение технологии ИПСК | +1.8% | Северная Америка, Япония | Долгий срок (≥ 4 лет) |

| Финансируемые правительством национальные центры производства клеток, масштабирующие мощности GMP | +1.7% | Соединенные Штаты, Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 года) |

| Интеграция 3D-биопечати с биоматериальными каркасами, стимулирующая персонализированные заменители кожи | +1.6% | Северная Америка, Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрый клинический перевод аллогенных готовых клеточных терапий

Аллогенные платформы переопределяют масштабируемость, заменяя пациент-специфическое производство стандартизированными партиями, которые могут быть криоконсервированы и отправлены по мере необходимости. Эти готовые конструкции набирают обороты, поскольку разработчики получают статус RMAT, который сокращает циклы регуляторной проверки. В декабре 2024 года FDA предоставило обозначение RMAT режиму acimtamig плюс AlloNK от Affimed после раннего общего ответа 83,3%, подтверждая модель для гематологической онкологии.[1]Управление по контролю за продуктами и лекарствами США, "Обозначения терапии передовой регенеративной медицины (RMAT)," fda.gov Более низкие производственные затраты, в сочетании с расширяющейся мощностью GMP, позволяют меньшим фирмам заниматься нишевыми показаниями, которые ранее не имели экономической осуществимости. По мере созревания мультидонорских платформ ИПСК, ожидается, что преимущества аллогенного производства в стоимости будут дальше сжимать ценообразование терапии и расширять доступ пациентов.

Рост бремени заболеваний опорно-двигательного аппарата у стареющего населения стимулирует тканеинженерные имплантаты

Растущая продолжительность жизни увеличивает распространенность остеоартрита, дегенеративной болезни диска и связанных состояний, стимулируя долю выручки 34,64% для ортопедии в рынке регенеративной медицины. Тканеинженерные имплантаты предлагают долговечность и биологическую интеграцию, превосходящую традиционные протезы, однако препятствия коммерциализации, такие как контроль биобремени и логистика холодовой цепи, сохраняются. Компании, включая Evonik, смягчают эти барьеры через полимеры медицинского класса (RESOMER) и рекомбинантный коллаген (VECOLLAN), которые улучшают точность биопечати и стабильность хранения. Конвергенция передовых биоматериалов и 3D-печати обеспечивает анатомическую кастомизацию для сложных реконструкций суставов. Пилотные проекты национальных систем здравоохранения в Японии и Германии уже демонстрируют улучшения качества жизни после операций, которые могли бы поддержать более широкое возмещение тканеинженерных имплантатов, дальше формируя тенденции рынка регенеративной медицины.

Обозначения терапии передовой регенеративной медицины (RMAT), ускоряющие одобрения

Установленный в рамках Закона о лечении 21-го века, статус RMAT предлагает интенсивное руководство FDA и перспективу ускоренного одобрения на основе суррогатных конечных точек. Более 35% дополнительных аллогенных кандидатов получили RMAT в 2024 году по сравнению с 2023 годом, подчеркивая его растущее влияние. REGENECYTE на основе пуповинной крови, нацеленный на синдром длительного COVID, недавно присоединился к списку, получив приоритетные взаимодействия, которые сокращают время запуска ключевых испытаний. Разработчики теперь адаптируют клинические дизайны для раннего соответствия критериям RMAT, что, в свою очередь, привлекает венчурный капитал в программы среднего этапа, которые когда-то боролись за последующее финансирование. Более быстрые петли регуляторной обратной связи сокращают отсев программ и помогают новым модальностям, таким как генетически отредактированные NK-клетки, быстрее достичь пациентов.

Увеличение внедрения технологии стволовых клеток на рынке регенеративной медицины

Индуцированные плюрипотентные стволовые клетки (ИПСК) находятся на пути среднегодового темпа роста 26,73%, подпитываемые универсальной способностью дифференцировки и свободой от этики эмбриональных тканей. Алгоритм hiPSCore, опубликованный в 2024 году, идентифицирует 172 предиктивных гена, предоставляя производителям надежный контроль качества, который снижает риск отказа партий при масштабировании. Одновременно исследовательские группы продемонстрировали, что начальная плотность посева ИПСК коррелирует квадратично с выходом дифференцировки - открытие, которое, как ожидается, сократит расходы на среды в больших биореакторах. Пайплайны CAR-T, полученные из ИПСК, обещают неисчерпаемый запас Т-клеток, который обходит длительные циклы аутологичного сбора и смягчает угрозу истощения Т-клеток. Регуляторные разрешения для первых испытаний ИПСК на людях при болезни Паркинсона расширяют клиническое руководство за пределы онкологии.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное возмещение для аутологичных терапий | -3.0% | Глобально, выражено на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Мониторинг безопасности PMDA Японии для генетически отредактированных конструктов | -1.5% | Япония | Средний срок (2-4 года) |

| Вариабельность от партии к партии в продуктах, полученных из стволовых клеток, препятствующая коммерческому масштабированию | -2.1% | Глобально | Средний срок (2-4 года) |

| Низкое внедрение врачами из-за сложности обращения с криоконсервированными клеточными терапиями в развивающихся экономиках | -1.8% | Развивающиеся рынки | Короткий-средний срок (≤ 3 лет) |

| Источник: Mordor Intelligence | |||

Ограниченные пути возмещения для дорогостоящих аутологичных терапий

Цены, которые могут превышать 1 млн долл. США на пациента, сталкиваются с бюджетно-ограниченными системами плательщиков, сдерживая скорость, с которой аутологичные лечения проникают в рутинную помощь. Более богатые медицинские сети в Соединенных Штатах и Западной Европе пилотировали контракты, основанные на результатах, однако широкое внедрение остается спорадическим. Потоки венчурного капитала в тканеинженерные медицинские продукты умерились, поскольку инвесторы взвешивают риск возмещения против длительных временных рамок разработки. В то время как модели рассрочки платежей и аннуитета получают политическую поддержку, административная сложность отслеживания реальных результатов продолжает ограничивать масштабируемость. Эта финансовая неопределенность усиливает интерес к более дешевым аллогенным решениям и решениям по редактированию генов, потенциально изменяя траекторию рынка регенеративной медицины.

Строгий мониторинг безопасности PMDA Японии увеличивает время выхода на рынок для генетически отредактированных конструктов

PMDA Японии, хотя и хвалят за прогрессивное законодательство о регенеративной медицине, ввело усиленный пост-маркетинговый надзор и требования к скринингу побочных эффектов для технологий редактирования генов. Фирмы, такие как Rege Nephro, поэтапно проводили клиническое секвенирование для генерации японо-специфических наборов данных безопасности перед переносом испытаний на площадки в Соединенных Штатах, продлевая временные рамки и повышая затраты. Усиленный контроль интенсифицирует спрос на более чувствительные анализы, которые обнаруживают низкочастотные правки, стимулируя сотрудничество между биотехнологическими и академическими лабораториями изображений. Хотя эти меры могут задержать запуски, ожидается, что они укрепят общественное доверие к генетически редактированным терапевтикам, в конечном итоге облегчив более широкое принятие по всей Азии, тем самым стимулируя рынок регенеративной медицины.

Сегментный анализ

По типу продукта: генная терапия переопределяет парадигмы лечения

Генная терапия набирает обороты со среднегодовым темпом роста 25,39%, который продвигает сегмент к паритету с клеточной терапией, которая занимала 42,12% доли рынка регенеративной медицины в 2024 году. Одобрение Casgevy и первой пренатальной интервенции спинальной мышечной атрофии подчеркивает расширяющийся клинический охват редактирования генов. Разработчики совершенствуют липидные наночастицы и вирусно-векторную доставку для улучшения тканевого таргетинга и точности дозы, в то время как плательщики оценивают долгосрочные компенсации затрат от потенциальных излечений. Регуляторные руководства, которые проясняют анализы активности и исследования выделения векторов, сглаживают клинический прогресс в гематологии, неврологии и редких метаболических состояниях. Инвестиции в цепь поставок, такие как модульные наборы вирусных векторов, готовы сократить узкие места по мере роста пайплайнов поздних фаз.

Импульс в редактировании генов стимулирует последующий спрос на вспомогательные услуги, включая биоинформатику, геномную характеризацию и длительное секвенирование. Контрактные организации разработки масштабируют производство плазмид для удовлетворения растущих потребностей спонсоров. По мере накопления данных о результатах, ожидается эволюция рамок ценообразования, основанных на ценности, привязывающих графики платежей к контрольным показателям долговечности на многолетних горизонтах. Эти сдвиги коллективно укрепляют рынок регенеративной медицины против препятствий возмещения и расширяют критерии приемлемости пациентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По происхождению клеток: аллогенные решения стимулируют масштабируемость

Аллогенные продукты лидировали с долей выручки 55,14% рынка регенеративной медицины в 2024 году, используя серийное производство, которое гомогенизирует качество и снижает стоимость на дозу. Разница в масштабе непосредственно переводится в более короткие сроки выполнения для острых показаний, таких как рецидивирующая лимфома, где задержки в аутологичном производстве могут быть фатальными. Многофункциональные Т-клетки, полученные из ИПСК, уже показывающие надежную анти-миеломную активность, позиционированы для усиления этой траектории, как только созреют биологические данные фазы 1.

Аутологичные подходы, однако, сохраняют преимущество в персонализированном распознавании опухолевых антигенов и в настоящее время показывают солидный среднегодовой темп роста 21,47%. Гибридные модели - где пациенты получают аутологичную стартовую дозу, за которой следует аллогенная консолидация - находятся под ранним исследованием и могут размыть существующие границы. Устойчивость цепи поставок, включая резервные донорские пулы и автоматизированные установки размораживания клеток, остается ключевой для обеспечения постоянства продукта во время быстрого глобального развертывания.

По источнику: ИПСК революционизируют парадигмы разработки

Взрослые стволовые клетки занимали 64,68% размера рынка регенеративной медицины в 2024 году, поддерживаемые десятилетиями клинической знакомости. Однако ИПСК масштабируются со среднегодовым темпом роста 26,73% на основе разрешительных патентных ландшафтов и способности выводить пациент-специфические или полностью универсальные линии. Инструмент hiPSCore дает регуляторам стандартизированные метрики для оценки плюрипотентности, сокращая необходимость в исчерпывающих последующих анализах тератомы.

В производстве документированная квадратичная связь между начальной плотностью ИПСК и выходом дифференцировки обеспечивает предиктивное планирование партий, сглаживая технологический перенос в коммерческие реакторы. Успех в ранних трансплантатах болезни Паркинсона расширяет интерес инвесторов за пределы онкологии, с выстраиванием сердечно-сосудистых испытаний и офтальмологии. Конвергенция "базового редактирования" CRISPR с платформами ИПСК может вскоре разрешить одновременную коррекцию множественных моногенных дефектов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: онкология стимулирует инновации и рост

Ортопедия продолжает привязывать 34,64% доли рынка регенеративной медицины, но онкология составляет среднегодовой темп роста 24,59%, который может поднять ее в топовую позицию по доходам до 2030 года. Активы, поддерживаемые RMAT, такие как расширения Kymriah от Novartis при фолликулярной лимфоме, подчеркивают готовность плательщика финансировать терапии с лечебным намерением. Доклинические данные предполагают, что CAR-T конструкты, полученные из ИПСК, могут быть криоконсервированы без потери цитотоксической активности, сокращая логистические расходы и повышая осуществимость испытаний.

За пределами гематологических злокачественных заболеваний приложения солидных опухолей выигрывают от тандемных техник редактирования генов, которые встраивают модули блокировки контрольных точек в клеточные нагрузки, повышая персистентность во враждебных микросредах. Эти прорывы фильтруются в нейроонкологию и редкие педиатрические раки, расширяя терапевтический охват рынка регенеративной медицины.

По конечному пользователю: биобанки как критическая инфраструктура

Больницы и хирургические центры представляли 49,13% выручки рынка регенеративной медицины конечных пользователей в 2024 году, отражая их роль привратника в остром введении. Биобанки, хотя сегодня меньше, опережают все другие каналы со среднегодовым темпом роста 20,12%, поскольку спрос на стандартизированные линии пуповинной крови и ИПСК эскалирует. Достижения в экспансии гемопоэтических стволовых клеток теперь позволяют одной пуповинной единице лечить множественных реципientов, повышая экономическое обоснование долгосрочного хранения.

Регуляторы составляют рамки, которые прояснят согласие, право собственности и правила обмена данными, что, в свою очередь, разблокирует партнерства между биобанками и производителями терапии. Ожидается, что интеграция цепочки создания ценности от сбора до инфузии у постели больного сожмет время оборачиваемости и улучшит отслеживаемость. Эти тенденции позиционируют биобанки как стратегические узлы, которые обеспечивают распределенные модели производства точно в срок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка контролировала 39,95% рынка регенеративной медицины в 2024 году, используя структуру FDA, которая вознаграждает прорывные инновации. Путь RMAT уже дал зеленый свет множественным кандидатам первого в классе, снижая воспринимаемый риск разработки и запуская существенные притоки капитала. Обязательство Novartis в размере 23 млрд долл. США на расширение производства в Соединенных Штатах с семью новыми заводами, вводимыми в эксплуатацию, иллюстрирует, как большая фармацевтика цементирует суверенитет цепи поставок.[2]Novartis, "План расширения производства в США на 23 млрд долл. США," novartis.com Ранние академические сотрудничества, такие как педиатрическая программа стволовых клеток сердца Mayo Clinic, продолжают питать клинический пайплайн с высокоэффективными показаниями. Постоянные различия в возмещении, однако, создают карманы ограниченного доступа даже в целом благоприятной среде.

Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 16,22%, продвигаемый адаптивными правилами лицензирования Японии и 42% долей Китая в глобальных испытаниях, спонсируемых индустрией, в 2023 году. Инициативы гармонизации в NMPA Китая сокращают избыточные подачи, позволяя кросс-граничное использование данных. Поддерживаемые правительством центры GMP, типизированные многоорганной программой Wake Forest Institute for Regenerative Medicine, масштабируют производственные ноу-хау, которые приносят пользу меньшим фирмам.[3]Wake Forest Institute for Regenerative Medicine, "Программы трансляционной регенеративной медицины," wfirm.orgОднако инфраструктурные пробелы в логистике холодовой цепи и аналитике контроля качества все еще сдерживают темп, с которым терапии расширяются за пределы городов первого уровня.

Европа поддерживает конкурентную опору, несмотря на регуляторную фрагментацию. Германия принимает самую высокую концентрацию компаний регенеративной медицины, поддерживаемую культурой сотрудничества в исследованиях и схемами государственно-частного финансирования. Европейская комиссия начала составление унифицированных руководящих принципов передовой терапии, нацеленных на сокращение индивидуальных оценок, которые в настоящее время замедляют запуски продуктов ec.europa.eu. Инновационные пилоты платежей, включая возмещение на основе этапов в Италии для инфузий генной терапии, помогают согласовать клиническую ценность с фискальной осмотрительностью. Трансатлантические альянсы растут, с европейскими фирмами, лицензирующими проприетарные биоматериалы американским разработчикам, которые предоставляют экспертизу поздних испытаний.

Конкурентный ландшафт

Конкурентный ландшафт рынка регенеративной медицины включает специализированные биотехнологии, направляющие раннее открытие, и крупные фармацевтические компании, масштабирующие активы поздних фаз. Novartis углубила свой портфель, перейдя к приобретению 91,04% акций MorphoSys AG в 2024 году, шаг, который интегрирует экспертизу антител, ориентированных на онкологию, в платформу клеточных и генных препаратов компании. Фирмы среднего уровня сотрудничают с контрактными организациями разработки для преодоления узких мест вирусных векторов, в то время как академические спин-оффы поставляют высокоценные пайплайны открытий.

Возможности белого пространства сохраняются в масштабируемом производстве и не-онкологических показаниях, таких как хроническая болезнь почек и аутоиммунные расстройства. Запуск Evonik рекомбинантного коллагена медицинского класса демонстрирует, как фирмы материаловедения захватывают долю, решая структурные препятствия в тканевой инженерии. Регуляторные стимулы, особенно RMAT, склоняют выбор партнеров к кандидатам с жизнеспособностью ускоренного одобрения, побуждая рост лицензионных сделок на основе этапов.

Прогнозируется ускорение консолидации по мере того, как продаваемые генные терапии подтверждают коммерческие модели. Утвердившиеся игроки ищут широту платформы, охватывающую аллогенные модальности, редактирование генов и ИПСК для диверсификации риска и привлечения глобальных плательщиков. Производственные центры передового опыта становятся стратегическими целями приобретения, потому что они обеспечивают немедленную мощность и регуляторную доброжелательность. Ожидается, что эта постепенная агломерация поднимет общие стандарты обслуживания, но продолжит оставлять место для нишевых инноваторов.

Лидеры индустрии регенеративной медицины

-

Smith+Nephew plc

-

Organogenesis Holdings Inc.

-

Baxter International Inc.

-

Medtronic

-

Integra LifeSciences Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Управление медицинских устройств Малайзии открыло консультации по правилам устройств только для экспорта, согласовываясь с более широким приказом об исключении. Проект, если внедрен, должен упростить кросс-граничные поставки и может косвенно сократить сроки доставки для вспомогательных устройств клеточной терапии.

- Апрель 2025: Rege Nephro приобрела активы Tamibarotene у Syros Pharmaceuticals для укрепления своей программы Autosomal Dominant Polycystic Kidney Disease, согласно пресс-релизам компании. Сделка также передала производственные контракты, намекая, что владение цепью поставок быстро становится стратегическим активом в дискуссиях по оценке.

- Декабрь 2024: Affimed получила обозначение FDA RMAT для своей комбинированной терапии acimtamig и AlloNK от Artiva Biotherapeutics для лечения рецидивирующей/рефрактерной лимфомы Ходжкина, основываясь на ранних данных эффективности, показывающих общий ответ 83,3%.

- Сентябрь 2024: Poseida Therapeutics, Inc. получила обозначение Regenerative Medicine Advanced Therapy (RMAT) от Управления по контролю за продуктами и лекарствами США (FDA) для P-BCMA-ALLO1. Эта исследовательская терапия, основанная на стволовых клетках памяти T (TSCM), является аллогенной CAR-T клеточной терапией в клинических испытаниях фазы 1/1b, нацеленной на пациентов с рецидивирующей или рефрактерной множественной миеломой.

Область действия глобального отчета по рынку регенеративной медицины

Согласно области действия отраслевого отчета, регенеративные лекарства используются для ремонта, замены и регенерации тканей и органов, пораженных травмой, болезнью или естественным процессом старения. Эти лекарства восстанавливают функциональность клеток и тканей и используются при нескольких дегенеративных расстройствах, таких как дерматология, нейродегенеративные заболевания, сердечно-сосудистые и ортопедические.

Рынок регенеративной медицины сегментирован по типу продукта, происхождению клеток, источнику (тип стволовых клеток), применению, конечному пользователю и географии. По типу продукта рынок сегментирован на клеточную терапию, генную терапию, тканеинженерные продукты, биоматериалы и ацеллюлярные регенеративные продукты (PRP, ECM). По происхождению клеток рынок сегментирован на аутологичные, аллогенные и ксеногенные. По источнику (тип стволовых клеток) рынок сегментирован на взрослые стволовые клетки, индуцированные плюрипотентные стволовые клетки, эмбриональные стволовые клетки и гемопоэтические стволовые клетки. По применению рынок сегментирован на ортопедию и опорно-двигательную систему, дерматологию и уход за ранами, сердечно-сосудистую, неврологию, онкологию, офтальмологию и другие. Другие применения включают эндокринные, почечные и т.д. По конечному пользователю рынок сегментирован на больницы и хирургические центры, специализированные клиники, академические и исследовательские институты, биобанки и банки клеток. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет по рынку предлагает стоимость (в млрд долл. США) для указанных выше сегментов.

| Клеточная терапия |

| Генная терапия |

| Тканеинженерные продукты |

| Биоматериалы |

| Ацеллюлярные регенеративные продукты |

| Аутологичные |

| Аллогенные |

| Ксеногенные |

| Взрослые стволовые клетки |

| Индуцированные плюрипотентные стволовые клетки |

| Эмбриональные стволовые клетки |

| Гемопоэтические стволовые клетки |

| Ортопедия и опорно-двигательная система |

| Дерматология и уход за ранами |

| Сердечно-сосудистая |

| Неврология |

| Онкология |

| Офтальмология |

| Другие |

| Больницы и хирургические центры |

| Специализированные клиники |

| Академические и исследовательские институты |

| Биобанки и банки клеток |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Клеточная терапия | |

| Генная терапия | ||

| Тканеинженерные продукты | ||

| Биоматериалы | ||

| Ацеллюлярные регенеративные продукты | ||

| По происхождению клеток | Аутологичные | |

| Аллогенные | ||

| Ксеногенные | ||

| По источнику | Взрослые стволовые клетки | |

| Индуцированные плюрипотентные стволовые клетки | ||

| Эмбриональные стволовые клетки | ||

| Гемопоэтические стволовые клетки | ||

| По применению | Ортопедия и опорно-двигательная система | |

| Дерматология и уход за ранами | ||

| Сердечно-сосудистая | ||

| Неврология | ||

| Онкология | ||

| Офтальмология | ||

| Другие | ||

| По конечному пользователю | Больницы и хирургические центры | |

| Специализированные клиники | ||

| Академические и исследовательские институты | ||

| Биобанки и банки клеток | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка регенеративной медицины к 2030 году?

Прогнозируется, что сектор достигнет около 88,85 млрд долл. США к 2030 году, отражая устойчивый двузначный рост, стимулируемый генной и клеточной терапией.

Какой сегмент показывает самый быстрый среднегодовой темп роста между 2025 и 2030?

Ожидается, что генная терапия покажет примерно 25,39% среднегодового темпа роста, опережая сегменты клеточной терапии и тканевой инженерии.

Насколько велика доля рынка аллогенной клеточной терапии в 2024 году?

Аллогенные продукты занимают около 55,14% доли рынка, получая выгоду от стандартизированных эффективностей производства готовых продуктов.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион лидирует с оцениваемым среднегодовым темпом роста 16,22%, подпитываемый прогрессивными регулированиями Японии и активностью клинических испытаний Китая.

Последнее обновление страницы: