Размер и доля рынка лечебных вакцин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

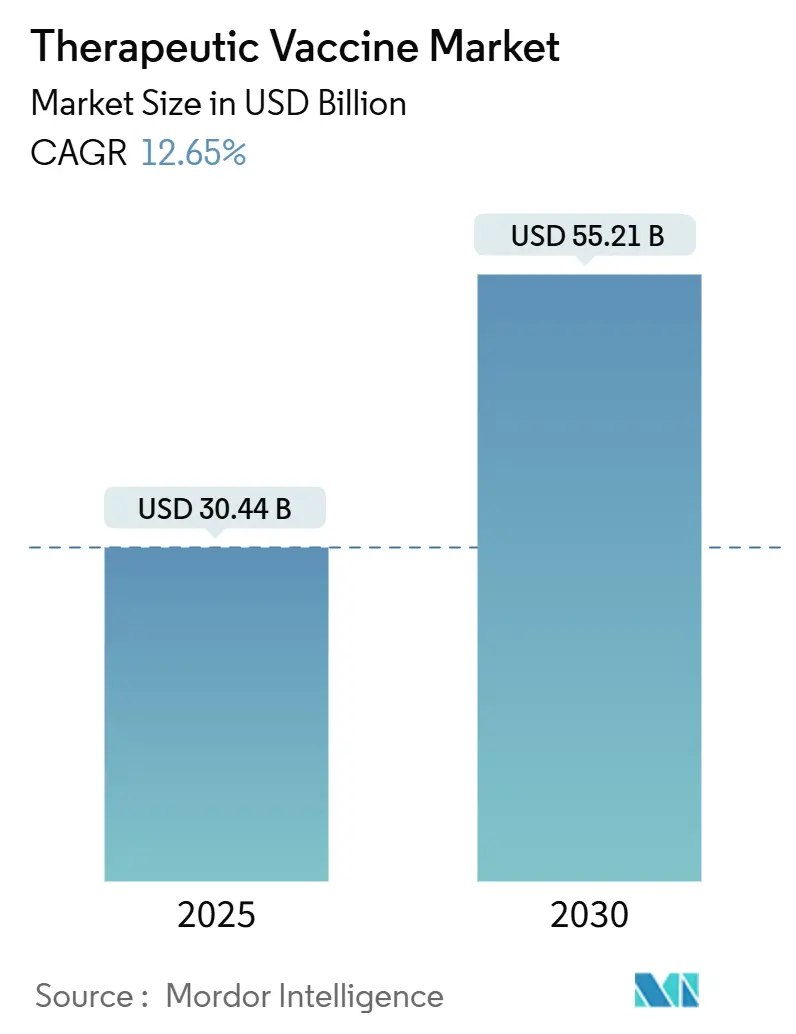

| Размер Рынка (2025) | 30.44 Миллиардов долларов США |

| Размер Рынка (2030) | 55.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка лечебных вакцин компанией Mordor Intelligence

Рынок лечебных вакцин достигает 30,44 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 55,21 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 12,65%. Спрос расширяется по мере того, как компании переходят от профилактической вакцинации к ориентированным на лечение иммунотерапевтическим платформам, которые борются с активными заболеваниями, особенно раком и хроническими вирусными инфекциями. Прорывные одобрения мРНК-вакцин, вместе с ИИ-assisted открытием неоантигенов, сокращают циклы разработки и улучшают клиническую точность, укрепляя доверие инвесторов и побуждая регуляторов формализовать ускоренные процедуры. Производственные мощности, добавленные во время пандемии, теперь поддерживают быстрое масштабирование для новых пайплайнов, в то время как правительственные программы, такие как Project NextGen, предоставляют недилютивный капитал, который снижает риски на ранних стадиях. Конкурентное преимущество получают фирмы, которые интегрируют НИОКР, клиническое производство и распределение холодовой цепи, позволяя быстрее запускать модульные, персонализированные схемы по множественным показаниям [1]U.S. Food and Drug Administration, 2024 Biological License Application Approvals,

fda.gov.

Ключевые выводы отчета

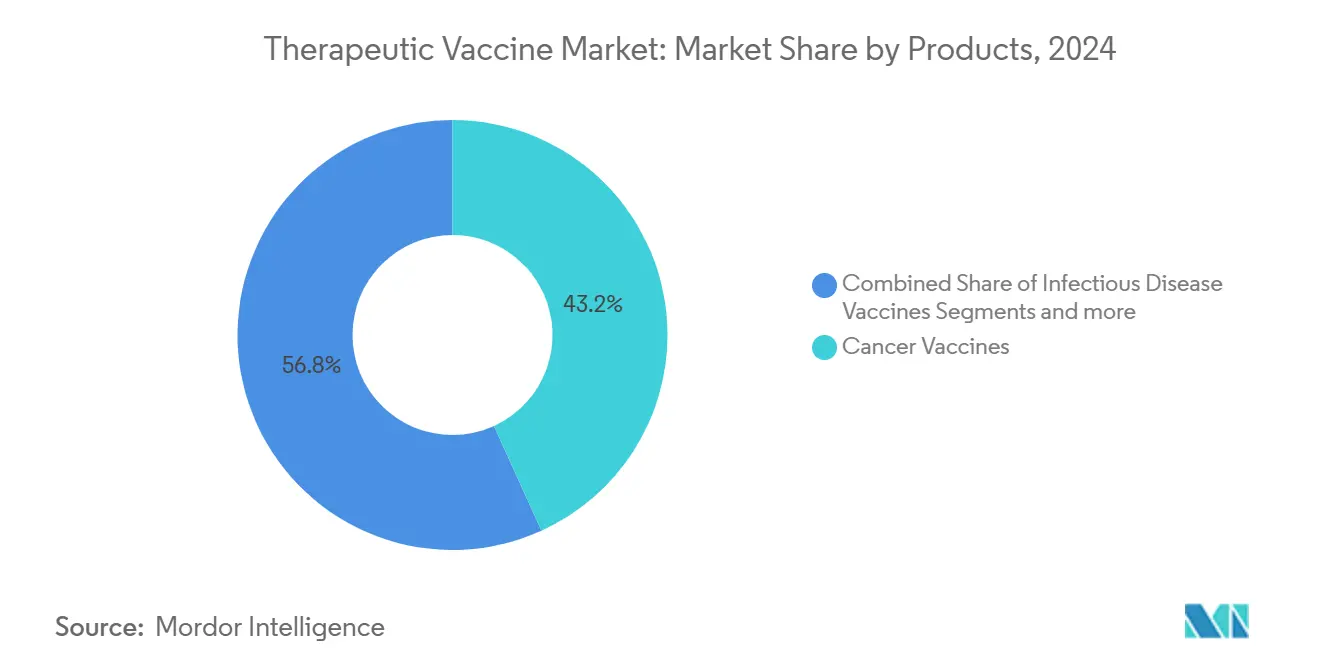

- По категории продуктов противораковые вакцины лидировали с 43,21% доли рынка лечебных вакцин в 2024 году; прогнозируется, что кандидаты против инфекционных заболеваний будут расширяться со среднегодовым темпом роста 13,45% до 2030 года.

- По технологиям аллогенные платформы удерживали 65,34% доли выручки рынка лечебных вакцин в 2024 году, в то время как аутологичные подходы демонстрируют наивысший среднегодовой темп роста 13,44% к 2030 году.

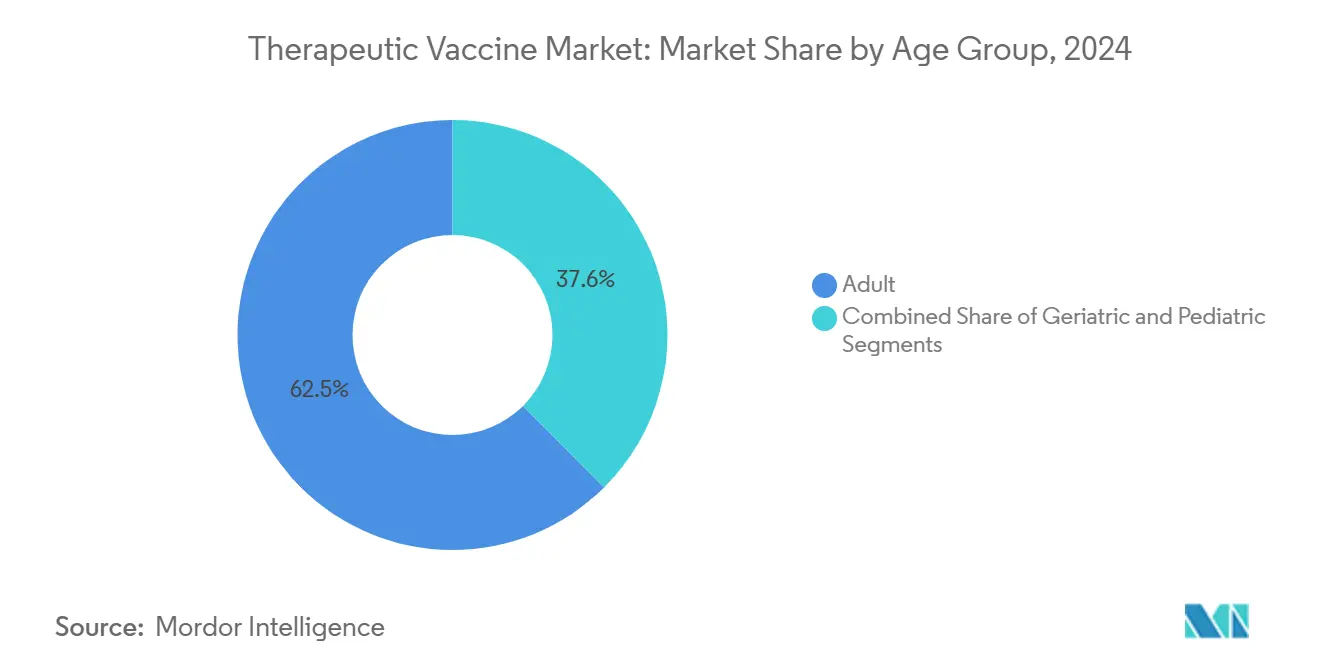

- По возрастным группам взрослые пациенты составили 62,45% размера рынка лечебных вакцин в 2024 году; педиатрические применения растут со среднегодовым темпом роста 13,67% до 2030 года.

- По каналам распространения государственные программы контролировали 68,91% спроса в 2024 году, тогда как частные учреждения продвигаются со среднегодовым темпом роста 13,34% к 2030 году.

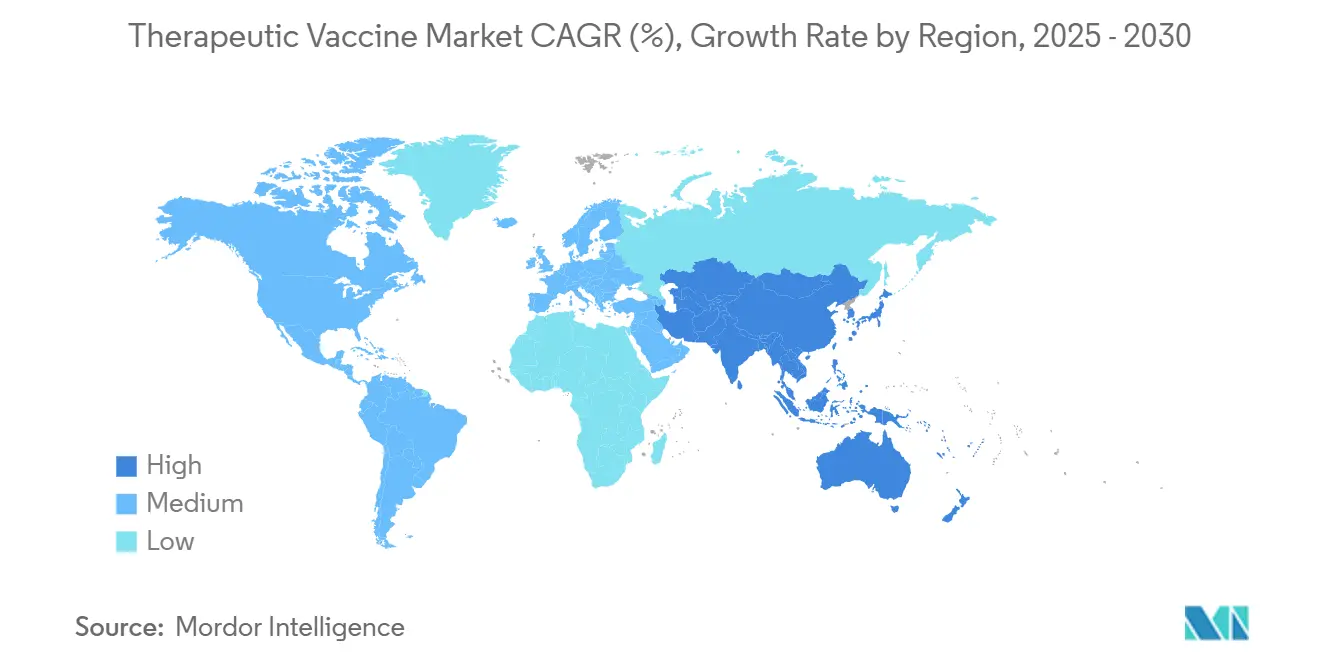

- По географии Северная Америка сохранила лидерство по выручке с 41,76% в 2024 году; Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 13,69%, самую быструю региональную траекторию к 2030 году.

Тенденции и инсайты глобального рынка лечебных вакцин

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических и инфекционных заболеваний | +2.1% | Глобально, концентрируется в стареющих популяциях Северной Америки, Европы и АТР | Долгосрочно (≥ 4 лет) |

| Интенсификация государственного финансирования НИОКР вакцин | +1.8% | Северная Америка и ЕС, распространение на АТР и развивающиеся рынки | Среднесрочно (2-4 года) |

| Всплеск фармацевтических/биотехнологических пайплайнов онкологических вакцин | +1.5% | Глобально, НИОКР сосредоточены в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Прорывные одобрения лечебных вакцин на основе мРНК | +1.2% | Лидерство Северной Америки и ЕС | Краткосрочно (≤ 2 лет) |

| ИИ-управляемое открытие неоантигенов, ускоряющее персонализацию | +0.8% | Технологические хабы Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Модели производства на месте с модульными микрофабриками | +0.6% | Раннее внедрение на развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и инфекционных заболеваний

Глобальное старение населения стимулирует более высокую заболеваемость раком, в то время как эволюционирующие патогены поддерживают бремя вирусных и бактериальных заболеваний. Лечебные вакцины отвечают этим неудовлетворенным потребностям, обучая иммунную систему бороться с существующими заболеваниями, а не предотвращать воздействие. Онкология, хронический гепатит B и рецидивирующий генитальный герпес составляют высокообъемные мишени, где длительные ответы уменьшают пожизненную лекарственную терапию [2]World Health Organization , Cancer,

who.int. Органы общественного здравоохранения рассматривают терапевтические схемы как бюджетно-дружественные альтернативы однократного или ограниченного курса хроническому лечению, поощряя схемы возмещения, которые вознаграждают лечебный потенциал. Результатом является устойчивое расширение рынка лечебных вакцин как в развитых, так и в странах со средним доходом.

Интенсификация государственного финансирования НИОКР вакцин

США запустили Project NextGen с выделением 5 млрд долларов США на платформы следующего поколения, включая терапевтические применения помимо профилактики. Поэтапные награды BARDA приоритизируют технологии двойного назначения, способные переключаться между пандемическим реагированием и терапией хронических заболеваний, ускоряя строительство GMP и снижая риски масштабирования. Аналогичные инструменты появляются в рамках ЕС Horizon, в то время как CEPI координирует глобальную стандартизацию клинических исследований, которая сокращает многострановые одобрения. Государственные деньги теперь поставляют капитал ранней стадии, которого частные инвесторы исторически избегали, укрепляя рынок лечебных вакцин против спадов.

Всплеск фармацевтических/биотехнологических пайплайнов онкологических вакцин

Ингибиторы контрольных точек создали доказательство концепции для иммуно-опосредованного контроля рака; лечебные вакцины теперь усиливают эти ответы. Комбинация mRNA-4157/Keytruda от Moderna и Merck продвинулась к фазе 3 испытаний меланомы в 2025 году, расширяя применение в легочные и колоректальные условия [3]Moderna Inc., Moderna & Merck Announce 3-Year Data For mRNA-4157 (V940),

modernatx.com. Партнерства крупной фармы поставляют поздние ресурсы, в то время как платформенные биотехнологические фирмы итерируют множественных кандидатов из общих библиотек, снижая риск на актив. Эти расширения пайплайна укрепляют устойчивый двузначный рост в рамках рынка лечебных вакцин.

Прорывные одобрения лечебных вакцин на основе мРНК

Авторизация FDA первой мРНК лечебной вакцины в 2025 году подтвердила доставку липидными наночастицами, иммуногенность и управляемые профили безопасности. Пандемические предприятия теперь переходят к онкологическим и хронически-инфекционным продуктам, сокращая время выхода на рынок по сравнению с de-novo биореакторами. Кодирующая гибкость мРНК поддерживает быструю персонализацию и облегчает комбинированные схемы mix-and-match, улучшая пациент-специфические результаты и интенсифицируя конкурентную дифференциацию по рынку лечебных вакцин.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Капиталоемкий, высокорискованный цикл клинической разработки | -1.9% | Глобально, усиливается там, где венчурное финансирование скудно | Долгосрочно (≥ 4 лет) |

| Строгие многоюрисдикционные регулятивные барьеры | -1.3% | Глобально, сложность в США-ЕС-АТР | Среднесрочно (2-4 года) |

| Дефицит GMP вирусно-векторных / плазмидных мощностей | -0.9% | Глобально, сосредоточено в основных биофармацевтических хабах | Краткосрочно (≤ 2 лет) |

| Поздние неудачи I-O испытаний, ухудшающие настроения | -0.7% | Глобальные инвесторские рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Капиталоемкий, высокорискованный цикл клинической разработки

Лечебные вакцины требуют многолетних, многомиллионных долларовых инвестиций до появления ключевых данных. Биологическое производство часто берет на себя обязательства в размере 100 млн долларов США до одобрения, напрягая балансы компаний ранней стадии. Иммунологическая изменчивость повышает показатели отсева поздней фазы выше, чем у малых молекул, усложняя модели оценки и побуждая осторожные синдикаты. Следовательно, некоторые пайплайны замедляются, компенсируя часть прогнозируемого роста в рамках рынка лечебных вакцин.

Строгие многоюрисдикционные регулятивные барьеры

Лечебные вакцины находятся на пересечении статутов биологических препаратов, клеточной терапии и комбинированных продуктов. Руководство FDA продолжает развиваться, тогда как EMA поддерживает отдельные правила передовой терапии, которые расходятся с требованиями США. Компании должны часто повторять аудиты качества для каждой юрисдикции, увеличивая временные рамки и затраты на соблюдение. Усилия по гармонизации продвигаются, но остаются неполными, сдерживая способность меньших участников к быстрой глобализации.

Сегментный анализ

По продуктам: противораковые вакцины лидируют в рыночной трансформации

Противораковые вакцины принесли 13,2 млрд долларов США в 2025 году, что составляет 43,21% размера рынка лечебных вакцин, подтверждая онкологию как якорь коммерческого принятия. Сегмент выигрывает от валидированных антигенов, надежной биомаркерной инфраструктуры и возмещения, выровненного по высокоценным показаниям. Комбинированные схемы с ингибиторами контрольных точек усиливают длительность ответа, закрепляя вклад рака в более широкий рынок лечебных вакцин. Терапевтические препараты против инфекционных заболеваний, хотя и меньше на 7,1 млрд долларов США, расширяются со среднегодовым темпом роста 13,45% по мере продвижения кандидатов хронического гепатита B и герпеса. Аутоиммунные и неврологические категории остаются зарождающимися, но критическими для разнообразия пайплайна, привлекая платформенных разработчиков, стремящихся использовать общее производство и регулятивные кривые обучения. В целом, диверсифицированные продуктовые корзины снижают портфельный риск и помогают поддерживать долгосрочное расширение в рамках индустрии лечебных вакцин.

Эффект второго порядка - это перераспределение венчурных долларов в сторону обратных и толерантность-индуцирующих вакцин, нацеленных на заболевания, такие как рассеянный склероз, где существующие терапии только управляют симптомами. Неврологические проекты - включая тау и альфа-синуклеиновые вакцины - продвигаются через испытания средней стадии, укрепляя уверенность в том, что иммунотерапия может обращаться к расстройствам агрегации белка. Вместе эти динамики поддерживают инвесторский аппетит, ускоряют трансляцию науки и увеличивают долю доходов, получаемых от не-онкологических показаний к концу десятилетия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: аллогенные платформы доминируют несмотря на аутологичный рост

Аллогенные конструкции сгенерировали 19,9 млрд долларов США в 2025 году, что эквивалентно 65,34% размера рынка лечебных вакцин, благодаря стандартизированным, готовым форматам, которые упрощают распределение. Их экономия масштаба производит более низкую стоимость за дозу и более быстрое освобождение партии, привлекательную для крупных государственных тендеров. Аутологичные подходы, однако, демонстрируют среднегодовой темп роста 13,44% до 2030 года, поскольку секвенирование и автоматизация производства сокращают время выполнения. Пациент-специфические неоантигены улучшают точность, особенно в солидных опухолях, давая более высокие показатели объективного ответа, которые оправдывают премиальное ценообразование. Возникают гибридные архитектуры: общие ядра липидных наночастиц в паре с индивидуализированными вставками мРНК, тем самым балансируя масштабируемость и персонализацию. По мере дальнейшего уточнения алгоритмов ИИ выбора эпитопов, ожидается, что аутологичные и "полу-персонализированные" форматы повысят свою долю рынка лечебных вакцин.

Платформенная конвергенция также способствует операционной гибкости. Предприятия теперь размещают мульти-модальные комплексы, способные переключаться между плазмидной ДНК, мРНК и белковыми субъединичными запусками в пределах того же отпечатка чистой комнаты. Эта гибкость снижает простойные мощности и поддерживает экономику бережливого производства, черты, которые будут существенными по мере того, как пайплайны становятся все более показание-специфическими.

По возрастным группам: применения для взрослых стимулируют текущий спрос

Взрослые сгенерировали 62,45% доходов 2024 года, поскольку распространенность рака и хроническое вирусное бремя смещается к более старым популяциям. Плательщические политики благоприятствуют лечебным вакцинам, которые снижают пожизненные противовирусные или иммуносупрессивные схемы, повышая взрослое потребление. Педиатрические объемы остаются меньше, но расширяются со среднегодовым темпом роста 13,67%, поддерживаемые регулятивными стимулами, фокусом на редких заболеваниях и растущим родительским принятием иммуномодулирующих лечений для условий, таких как педиатрическая глиома. Наука о составах адаптирует силу адъюванта и частоту дозирования к развивающимся иммунным системам, преодолевая исторические проблемы безопасности и расширяя рынок лечебных вакцин.

Параллельные исследования изучают гериатрические составы, нацеленные на преодоление иммуносенесценции. Цитокин-усиленные липидные наночастицы и схемы более высоких доз стремятся восстановить активность T-клеток, потенциально разблокируя новые спросовые сегменты по мере дальнейшего старения популяций в странах OECD.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам распространения: государственный сектор сохраняет контроль

Государственные программы, главным образом правительственные службы здравоохранения и многосторонние закупочные организации, обеспечили 68,91% доз в 2024 году, используя централизованные активы холодовой цепи и силу оптовых закупок. Они остаются ключевыми для высокопревалентных показаний, таких как гепатит B, где широкий доступ компенсирует низкое ценообразование за дозу. Частные предприятия, включая специализированные онкологические клиники и центры персонализированной медицины, растут со среднегодовым темпом роста 13,34%, поскольку аутологичные и комбинированные схемы требуют индивидуализированной логистики. Варианты домашней инфузии находятся под исследованием, сигнализируя будущую диверсификацию моделей распределения и инкрементальное расширение рынка лечебных вакцин.

Партнерские структуры развиваются соответственно. Производители поставляют государственным плательщикам под объемными скидками, одновременно развертывая программы медсестер-практикантов внутри частных центров для координации сбора клеток и дозирования на месте. Получающаяся гибридная экосистема сохраняет справедливый доступ, одновременно позволяя высокомаржинальные персонализированные терапии.

Географический анализ

Северная Америка внесла 41,76% глобальных доходов в 2024 году благодаря прорывным обозначениям FDA, концентрированному VC финансированию и быстрым сетям набора. Гранты Project NextGen и BARDA поддерживают академико-промышленные хабы от Бостона до Сан-Диего, в то время как расширения, такие как завод Merck за 1 млрд долларов США в Дарэме и модернизация Pfizer за 465 млн долларов США в Каламазу, создают избыточные мощности fill-finish. Рамки возмещения поощряют раннее принятие, примером которого служат переходные правила покрытия CMS для FDA-клеаренс прорывных продуктов.

Европа следует с существенными государственно-частными консорциумами и грантами Horizon Europe, направляющими трансляционные исследования. Программы EMA PRIME и условного одобрения выравниваются с пилотами ценообразования на основе ценности в Германии и Франции, позволяя более раннее рыночное вхождение для высоконуждающихся показаний. Предприятия, такие как мРНК центр WACKER за 100 млн евро в Галле, укрепляют континентальную безопасность поставок. Однако фрагментированные национальные переговоры плательщиков могут задерживать единообразный доступ, сдерживая потребление относительно Северной Америки.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 13,69% до 2030 года, основанный на регулятивной модернизации Китая и преимуществе производственных затрат. Местные биотехи используют патентную связь для совместной разработки с западными фирмами, в то время как новые CDMO кампусы в Сингапуре и Южной Корее обслуживают глобальных клиентов. Стареющая демографика Японии и премиальное возмещение для онкологической помощи поднимают единичные цены, компенсируя более медленный объемный рост. Региональные правительства также финансируют модернизацию холодовой цепи, расширяя мощности как для внутреннего, так и для экспортных рынков и укрепляя растущее влияние Азиатско-Тихоокеанского региона на рынке лечебных вакцин.

Конкурентная среда

Область умеренно фрагментирована, при этом топ-5 фирм контролируют оценочно 45% доходов 2024 года. Крупные фармацевтические компании - включая Merck, GSK и Pfizer - совместно разрабатывают мРНК и вирусно-векторные пайплайны с платформенными биотехами, обмениваясь поэтапными платежами на нисходящие разделы прибыли. Вертикальная интеграция интенсифицируется: компании блокируют IP липидных наночастиц, обеспечивают плазмидное снабжение и приобретают специализированные CDMO, изолируя маржи и обеспечивая доступность слотов во время всплеска спроса.

Биотехнологические специалисты дифференцируются через проприетарные алгоритмы выбора антигенов и устройство-ассистированную доставку, такую как электропорационные патчи, которые повышают клеточное поглощение. ИИ-нативные участники партнерствуют рано с диагностическими фирмами для сопоставления вакцин с мутационным бременем опухоли, создавая комплексные лечебные экосистемы. Тем временем, академические спин-ауты поставляют новые адъювантные химии, часто лицензируемые обратно крупной фармой для глобального распределения. FDA одобрение Anktiva в комбинации с BCG для рака мочевого пузыря в 2025 году валидирует синергистические схемы, поощряя межкомпанийные альянсы.

Ценовая власть варьируется по показаниям. Онкология командует премиальным возмещением, в то время как терапевтические препараты против инфекционных заболеваний полагаются на объем. Компании таким образом балансируют портфели, поддерживая стабильность денежного потока, одновременно преследуя высокорискованные, высокодоходные персонализированные программы. Ожидается продолжение M&A, поскольку действующие лица заполняют технологические пробелы и консолидируют производственные узлы, подталкивая рынок лечебных вакцин к более высокой концентрации к 2030 году.

Лидеры индустрии лечебных вакцин

Phio Pharmaceuticals Corp.

GSK plc.

Merck & Co., Inc.

Pfizer Inc.

Agenus Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025 года: пациенты с продвинутым раком кожи в Англии войдут в испытания безигольной ДНК-вакцины iSCIB1+, части расширенной программы NHS, ускоряющей оценку лечебных вакцин.

- Март 2025 года: Merck открыла специализированное производственное предприятие вакцин для поддержки своего расширяющегося пайплайна лечебных вакцин, добавив мощности для смягчения отраслевых ограничений.

- Июнь 2024 года: WACKER открыла центр компетенций мРНК в Галле, Германия, инвестировав более 100 млн евро для обеспечения годового выпуска более 200 миллионов доз.

- Февраль 2024 года: Helmholtz Munich и партнеры начали фазу I испытания TherVacB, лечебной вакцины, нацеленной на хронический гепатит B, для оценки безопасности и иммуногенности у здоровых добровольцев.

Область отчета глобального рынка лечебных вакцин

Согласно области отчета, лечебная вакцина применяется после возникновения инфекции или заболевания с целью индуцирования противовирусного иммунитета и изменения хода заболевания. Лечебные вакцины используются для лечения заболеваний, поскольку вместо иммунизации для будущей защиты от болезни они работают с собственной иммунной системой пациента для борьбы с инфекцией. Рынок лечебных вакцин сегментирован по продуктам (вакцины против аутоиммунных заболеваний, вакцины против неврологических заболеваний, противораковые вакцины, вакцины против инфекционных заболеваний и другие продукты), технологиям (аллогенные вакцины и аутологичные вакцины), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Вакцины против аутоиммунных заболеваний |

| Вакцины против неврологических заболеваний |

| Противораковые вакцины |

| Вакцины против инфекционных заболеваний |

| Другие продукты |

| Аллогенные вакцины |

| Аутологичные вакцины |

| Взрослые |

| Педиатрические |

| Гериатрические |

| Государственный |

| Частный |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Вакцины против аутоиммунных заболеваний | |

| Вакцины против неврологических заболеваний | ||

| Противораковые вакцины | ||

| Вакцины против инфекционных заболеваний | ||

| Другие продукты | ||

| По технологиям | Аллогенные вакцины | |

| Аутологичные вакцины | ||

| По возрастным группам | Взрослые | |

| Педиатрические | ||

| Гериатрические | ||

| По каналам распространения | Государственный | |

| Частный | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка лечебных вакцин?

Рынок оценивается в 30,44 млрд долларов США в 2025 году и прогнозируется достичь 55,21 млрд долларов США к 2030 году.

Какой продуктовый сегмент стимулирует наибольшую выручку?

Противораковые вакцины лидируют с 43,21% доли рынка в 2024 году благодаря сильной клинической валидации и высокому онкологическому спросу.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста 13,69% до 2030 года, движимый производственными преимуществами и регулятивной модернизацией.

Какая технология удерживает большинство долей?

Аллогенные платформы контролируют 65,34% доходов 2024 года, хотя аутологичные форматы растут быстрее со среднегодовым темпом роста 13,44%.

Как правительства влияют на рост рынка?

Программы, такие как Project NextGen на 5 млрд долларов США, финансируют платформы следующего поколения, снижая риски ранней стадии и ускоряя коммерциализацию.

Каковы основные вызовы, с которыми сталкиваются компании?

Высокие капитальные требования, сложные мульти-региональные регуляции и ограниченные GMP векторные мощности продолжают сдерживать краткосрочные перспективы роста.

Последнее обновление страницы: