Размер и доля рынка общехирургических устройств Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

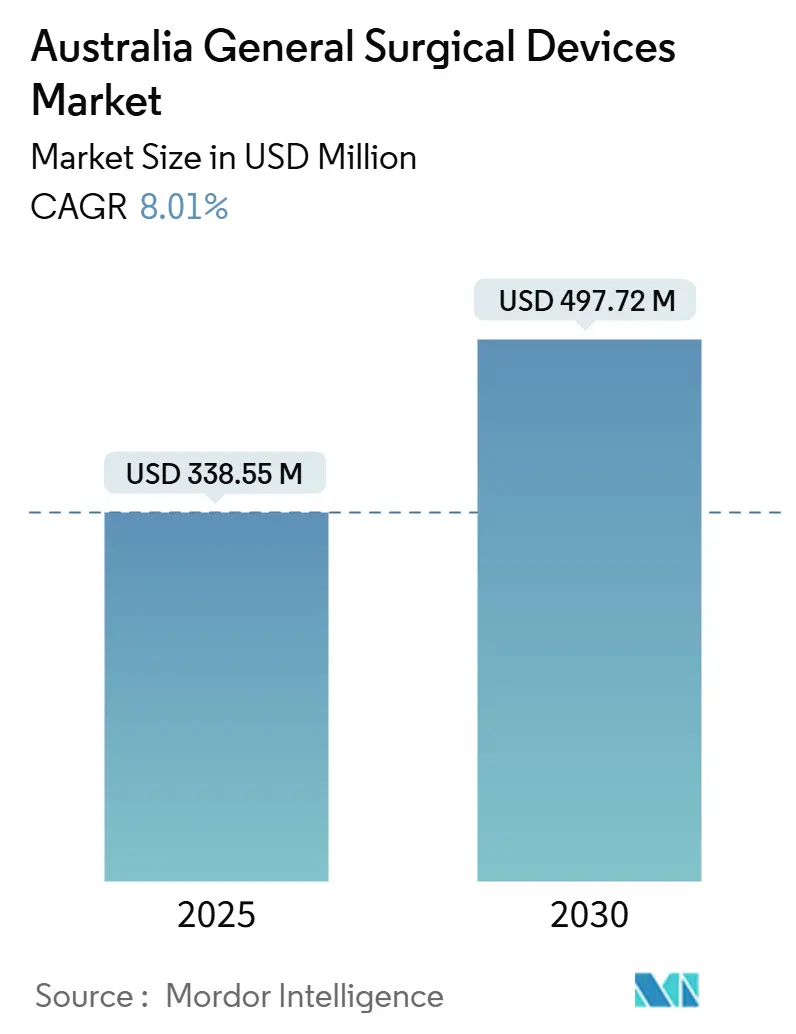

| Размер Рынка (2025) | 338.55 Миллион долларов США |

| Размер Рынка (2030) | 497.72 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.01% CAGR |

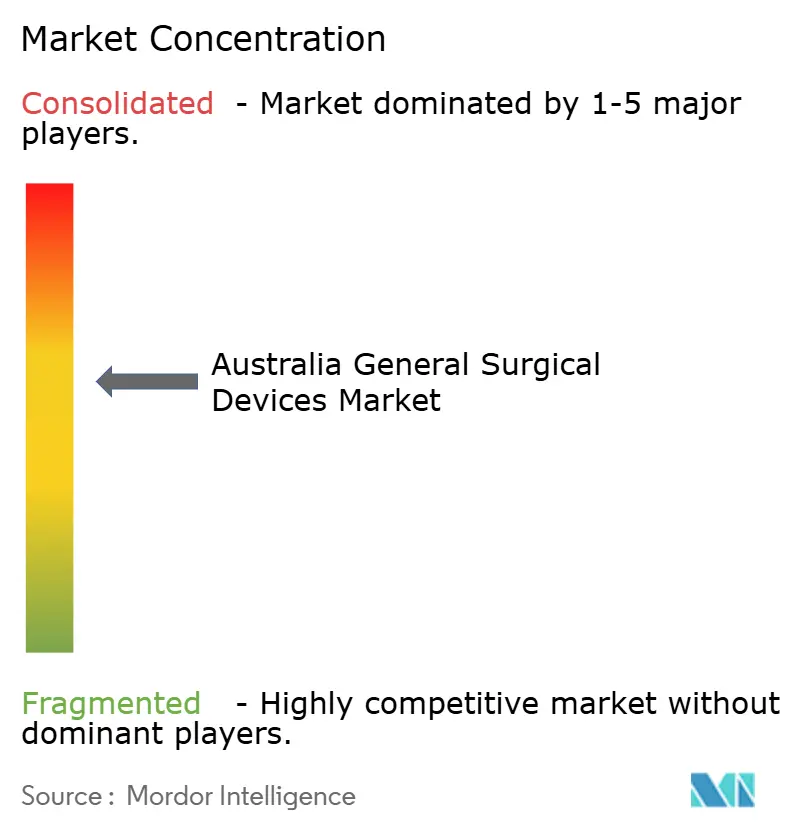

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общехирургических устройств Австралии от Mordor Intelligence

Размер рынка общехирургических устройств Австралии оценивается в 338,55 млн долларов США в 2025 году и, как ожидается, достигнет 497,72 млн долларов США к 2030 году при среднегодовом темпе роста 8,01% в течение прогнозируемого периода (2025-2030). Устойчивый рост процедур обусловлен населением в возрасте 65 лет и старше, которое увеличится на 60% к 2030 году, усиливая спрос на ортопедические, сердечно-сосудистые и онкологические вмешательства. Больницы инвестируют в малоинвазивные и роботизированные решения для сокращения времени восстановления, снижения осложнений и оптимизации использования рабочей силы, в то время как амбулаторные хирургические центры (АХЦ) быстро масштабируются для устранения задержек плановых операций. Импортозависимые цепи поставок, которые покрывают большинство устройств, подвергают поставщиков колебаниям валютных курсов и геополитическим рискам, но также поддерживают открытыми глобальные инновационные каналы. Регулятивные реформы Управления терапевтических товаров (TGA) усиливают интенсивность соблюдения требований, но гармонизируют местные правила с партнерскими рынками, поощряя более быстрое внедрение устройств, уже одобренных в Соединенных Штатах или Европе.

Ключевые выводы отчета

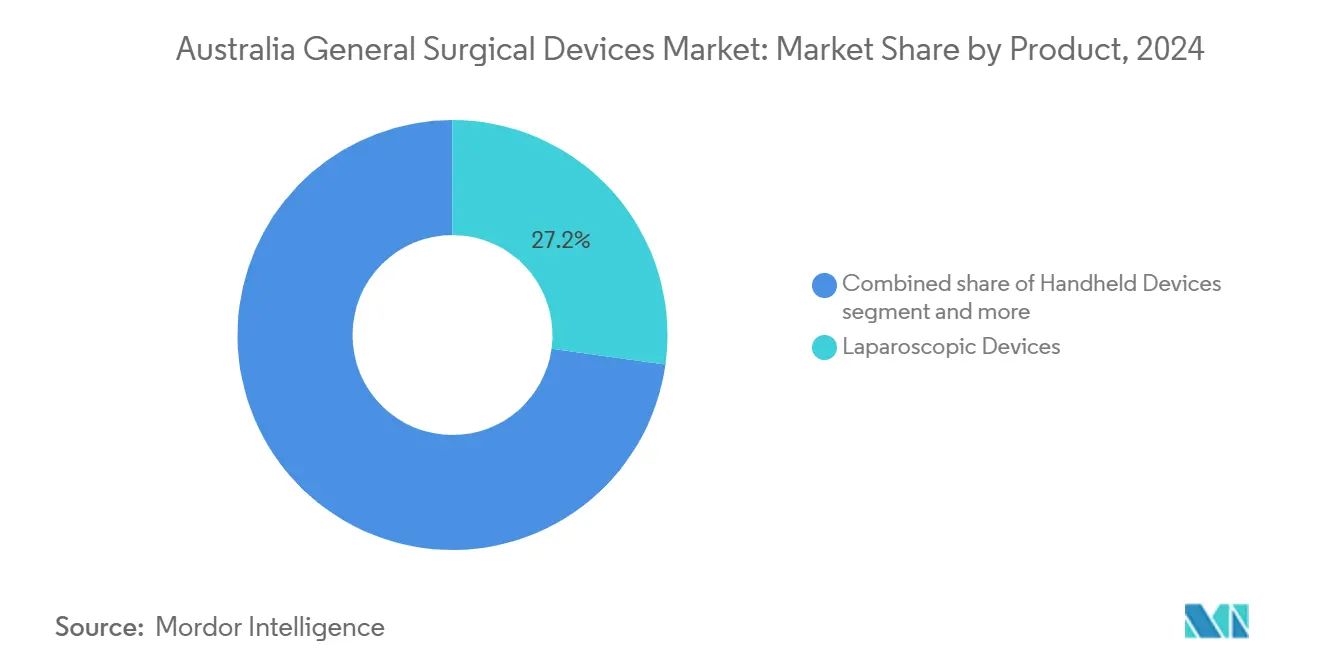

- По продуктам: лапароскопические устройства лидировали с 27,17% доли рынка общехирургических устройств Австралии в 2024 году, в то время как роботизированные и компьютерные системы показывают наивысший прогнозируемый среднегодовой темп роста 9,41% до 2030 года.

- По подходу к процедурам: малоинвазивная хирургия составила доминирующую долю 70,43% размера рынка общехирургических устройств Австралии в 2024 году; сегмент развивается со среднегодовым темпом роста 9,46% до 2030 года.

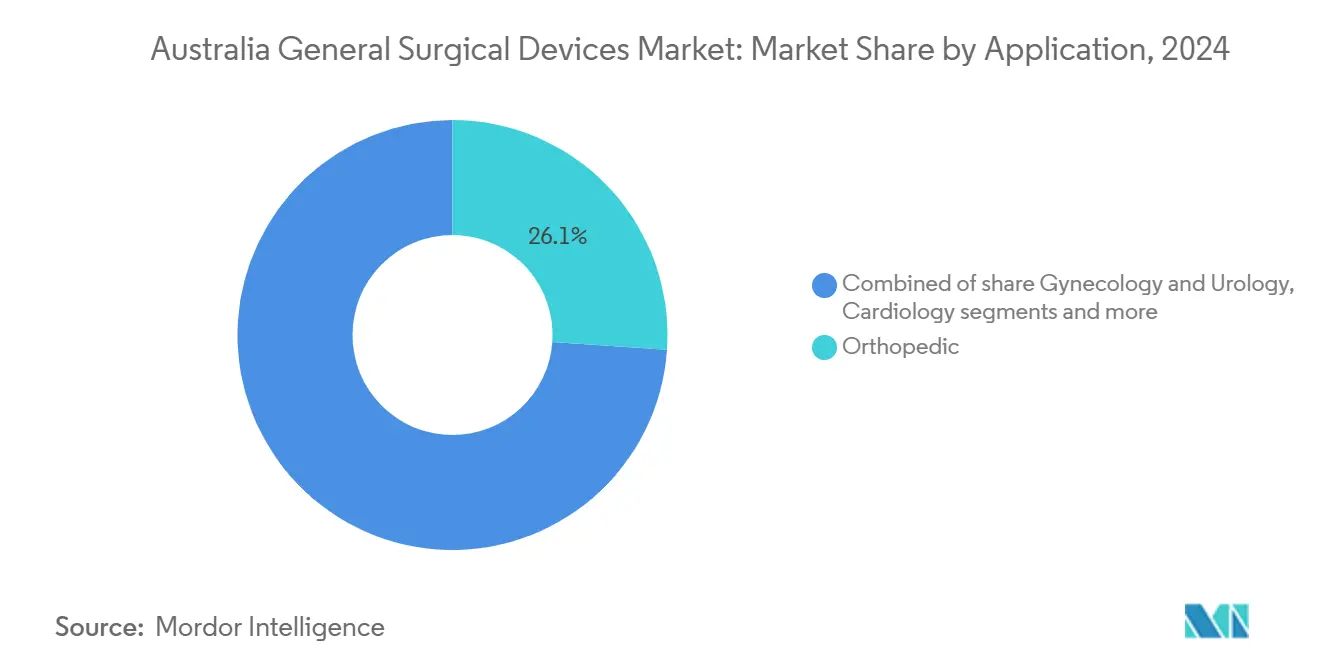

- По применению: ортопедические процедуры захватили 26,12% доли рынка общехирургических устройств Австралии в 2024 году, тогда как применения в гинекологии и урологии прогнозируется расширить на 10,12% среднегодового темпа роста между 2025-2030.

- По конечному пользователю: больницы удерживали 72,56% размера рынка общехирургических устройств Австралии в 2024 году и остаются объемным якорем; АХЦ показывают самый быстрый рост на 10,34% среднегодового темпа роста до 2030 года.

Тенденции и аналитика рынка общехирургических устройств Австралии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на малоинвазивные процедуры | +2.1% | Национальный, с концентрацией в крупных столичных районах | Среднесрочная перспектива (2-4 года) |

| Растущая частота травм и несчастных случаев | +1.3% | Национальный, с большим влиянием в региональных травматологических центрах | Краткосрочная перспектива (≤ 2 лет) |

| Быстрое внедрение передовых энергетических и сшивающих платформ | +1.8% | Столичные больницы и специализированные хирургические центры | Среднесрочная перспектива (2-4 года) |

| Стареющее население, стимулирующее хирургические объемы | +2.4% | Национальный, с выраженным влиянием в внешних столичных районах | Долгосрочная перспектива (≥ 4 лет) |

| Расширение центров однодневной хирургии | +1.7% | Столичные и региональные центры | Среднесрочная перспектива (2-4 года) |

| Переход к одноразовым стерильным инструментам после COVID | +1.2% | Национальные медицинские учреждения | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на малоинвазивные процедуры

За последнее десятилетие объемы лапароскопии резко возросли, отражая данные Новой Зеландии, где лапароскопическая аппендэктомия переместилась с 83% до 95% случаев. Австралийские хирурги подчеркивают более быстрое восстановление пациентов и более низкие показатели осложнений как ключевые преимущества, а администраторы больниц видят сокращение койко-дней и снижение стоимости одного случая. Спрос выражается в устойчивых заказах троакаров, гибких эндоскопов и энергетических платформ, совместимых с техниками малых разрезов. Управление изображением с использованием искусственного интеллекта, которое сейчас проходит пилотную оценку, обещает дальнейшие достижения в интраоперационной точности. Эти факторы совместно повышают показатели использования продуктов, которые обеспечивают доступ через порты размером 1 см или меньше, укрепляя лидерство малоинвазивных методов на рынке общехирургических устройств Австралии.

Растущая частота травм и несчастных случаев

Отдых на природе и разветвленные дорожные сети способствуют сложности травм, делая специализированные хирургические инструменты для дыхательных путей и гемостаза незаменимыми. Экстренные хирургические процедуры, особенно вмешательства с доступом к передней поверхности шеи, остаются критически важными возможностями для травматологических центров, хотя их редкость - происходящая примерно раз в 32 года на одного клинициста - создает уникальные проблемы обучения и оборудования.[1]Источник: Journal of Trauma Resuscitation and Emergency Medicine, "Emergency Surgical Airway Experience," doi.org Реестр больницы Альфреда обнаружил экстренную крикотиреоидотомию в 0,22% интубаций, подчеркивая необходимость редких, но критически важных для готовности инструментов. Прямые затраты на серьезную травму в среднем составляют 78 000 австралийских долларов за эпизод, оправдывая инвестиции в устройства, которые сокращают операционное время и снижают осложнения. Региональные центры предпочитают переносные наборы с универсальными зажимами и отсосом, поскольку они должны лечить срочные травмы без инфраструктуры больниц третичного уровня. Правительственные инициативы по проверке травматологических систем по всей стране стимулируют модернизацию закупок, увеличивая возможности для поставщиков основных наборов общей хирургии.

Быстрое внедрение передовых энергетических и сшивающих платформ

Больницы все чаще указывают ультразвуковые и биполярные устройства, которые герметизируют сосуды при разрезании ткани за один шаг. Семейства HARMONIC и ENSEAL от Ethicon сообщают об экономии 101 доллара США на случай за счет сокращения минут операционного времени и уменьшения продолжительности пребывания. Электрохирургические инновации, такие как система Anovo, демонстрируют 97,57% термической точности, эквивалентной устаревшим наконечникам с меньшим боковым распространением. Платформы степлеров, эволюционирующие в направлении совместимости с роботами, используют ту же волну эффективности, поддерживаемую 9,2% прогнозируемого регионального среднегодового темпа роста передовых решений степлеров. Правила охраны труда в отношении удаления хирургического дыма также побуждают операционные принимать интегрированные энергетические консоли, которые сочетают производительность резки с фильтрацией воздуха.

Стареющее население, стимулирующее хирургические объемы

Австралийцы в возрасте 65 лет и старше приблизятся к 22% от национального общего числа к 2026 году, и эта когорта потребляет в шесть раз больше расходов на здравоохранение, чем более молодые группы. Очереди на замену суставов, усугубившиеся во время пандемии, теперь требуют 16% годового роста пропускной способности случаев, чтобы вернуться к траекториям до COVID. Пожилые пациенты с множественными заболеваниями требуют инструментов, учитывающих хрупкие ткани и остеопоротическую кость, таких как низкопрофильные ретракторные системы и инструменты для бесцементных имплантатов. Больницы реагируют, выделяя больше списков ортопедическим и онкологическим специальностям, стимулируя двузначный рост закупок. Производители устройств, которые адаптируют эргономичные рукоятки и отвертки с контролируемым крутящим моментом к анатомии пожилых, получают конкурентное преимущество на рынке общехирургических устройств Австралии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулятивные одобрения TGA | -1.4% | Национальные требования регулятивного соответствия | Среднесрочная перспектива (2-4 года) |

| Ограниченная компенсация для нескольких категорий устройств | -0.9% | Национальный, с вариациями между государственным и частным секторами | Долгосрочная перспектива (≥ 4 лет) |

| Высокая капитальная стоимость передовых хирургических систем | -1.1% | Столичные больницы и специализированные хирургические центры | Среднесрочная перспектива (2-4 года) |

| Риски цепи поставок, обусловленные импортной зависимостью | -0.8% | Национальный, с большим влиянием на региональные медицинские учреждения | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные одобрения TGA

Расширение аудита TGA подвергает устройства повышенного риска детальному рассмотрению досье, добавляя шестимесячные задержки и расходы на соответствие, которые могут превышать 100 000 австралийских долларов за подачу заявки. Недавние отзывы стимуляторов спинного мозга подчеркивают усиленный постмаркетинговый надзор, побуждая производителей выделять большие резервные бюджеты. Меньшие инноваторы с трудом финансируют генерацию клинических данных и могут отдавать приоритет другим странам Азиатско-Тихоокеанского региона с более легким регулированием. Хотя взаимное признание европейских знаков CE облегчает некоторое бремя, требования к местным представительским офисам и продолжающимся отчетам о производительности все еще удлиняют сроки коммерциализации.

Ограниченная компенсация для нескольких категорий устройств

Расписания Medicare и частного здравоохранения еще не компенсируют такие предметы, как лицевые протезы или передовые ортопедические конструкции, оставляя оценочный годовой разрыв финансирования в 13 млн австралийских долларов для 2000 пациентов, нуждающихся в краниомаксиллофациальных имплантатах. Отсутствие в Списке протезов заставляет больницы закупать через капитальные бюджеты, замедляя внедрение новых инструментов, которые не имеют немедленных тарифных кодов. Вариабельность среди страховщиков добавляет административное бремя для фирм по устройствам, которые должны договариваться о льготах на уровне предметов. Группы защиты интересов настаивают на реформах списка, но ближайшие перспективы остаются осторожными, сдерживая прогнозы доходов для имплантатов премиум-класса и роботических аксессуаров на рынке общехирургических устройств Австралии.

Сегментный анализ

По продукту: Робототехника управляет волной инноваций

Лапароскопические инструменты сохранили доход в 91,9 млн долларов США и 27,17% доли рынка общехирургических устройств Австралии в 2024 году, подчеркивая их роль как основного инструментария для абдоминальных, торакальных и тазовых процедур. Роботизированные и компьютерные системы, хотя и меньшие по базе, прогнозируется расширить со среднегодовым темпом роста 9,41%, поскольку больницы интегрируют многопортовые и однопортовые платформы, сертифицированные TGA. Первая паховая герниопластика системы Hugo сигнализировала о переходе Австралии к модульной робототехнике, которая сокращает время стыковки и расширяет анатомический охват. Электрохирургические генераторы захватывают объем через пакетные контракты с ручными инструментами, а устройства для закрытия ран развиваются через зазубренные швы и биорассасывающиеся клипсы, направленные на снижение рисков инфекции.

Ручные устройства остаются актуальными, поскольку почти каждая процедура начинается со скальпелей или ножниц, которые хирурги знают интимно. Системы портового доступа продолжают совершенствовать технологию герметизации для сохранения пневмоперитонеума во время обмена инструментами. В "других устройствах" австралийские центры испытывают захваты с датчиками силы на базе ИИ, которые предупреждают о напряжении тканей, отражая сдвиг к операционным театрам, богатым данными. Принятие больницей Святого Винсента робота Symani для микрохирургии подчеркивает отечественный аппетит к платформам точности даже в подспециальностях, таких как восстановление лимфатической системы. В совокупности эти тенденции продуктов подтверждают устойчивый поворот к более умным, энергоэффективным и эргономичным инструментам в рамках рынка общехирургических устройств Австралии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к процедурам: доминирование малоинвазивных методов

Малоинвазивная хирургия сгенерировала 238,4 млн долларов США, что составляет 70,43% размера рынка общехирургических устройств Австралии в 2024 году, и ожидается рост со среднегодовым темпом роста 9,46% до 2030 года. Показатели конверсии в открытую операцию продолжают падать, поскольку хирурги набирают опыт с артикулирующими степлерами, артикулированными эндоскопами и башнями 3-D визуализации. Больницы оправдывают инвестиции, указывая на медианное сокращение продолжительности пребывания на 1,5 дня и более низкие показатели инфекций в месте раны. Эндоскопические ретроградные процедуры, когда-то являвшиеся областью гастроэнтерологов, теперь часто включают общих хирургов, расширяя установленную базу гибких эндоскопов.

Открытая хирургия сохраняет важность для травм, онкологической дебулькинга и адгезиолизиса, где спайки осложняют минимальный доступ. Тем не менее, ее общая доля, вероятно, упадет ниже 20% к 2030 году, поскольку роботические руки воспроизводят движения, подобные запястью, внутри тела, и однопортовые порты созревают. Обучающие органы требуют стандартов компетентности, которые проводят ординаторов через лапароскопические и роботические учебные программы, обеспечивая конвейер квалифицированных пользователей. Эта тенденция закрепляет малоинвазивную ориентацию как путь по умолчанию на рынке общехирургических устройств Австралии.

По применению: Ортопедия лидирует, гинекология растет

Ортопедия внесла 88,4 млн долларов США и 26,12% доли рынка общехирургических устройств Австралии в 2024 году, стимулируемая спросом на артропластику коленного и тазобедренного суставов среди стареющего, но активного населения. Реконструкция с помощью роботической руки и специфичные для пациента 3-D печатные шаблоны иллюстрируют, как инженерные достижения согласуются с целями хирургов по точности выравнивания и быстрой мобилизации. Поставщики имплантатов сотрудничают с производителями инструментов для доставки интегрированных лотков, которые сокращают время установки.

Гинекология и урология, прогнозируемые к росту на 10,12% среднегодового темпа роста, выигрывают от более высоких показателей диагностики эндометриоза и гиперплазии простаты. Однопортовая лапароскопия для гистерэктомии уменьшает рубцевание и интервалы восстановления, повышая оборот инструментов в центрах репродуктивного здоровья. Запуск Smith+Nephew стопы и лодыжки показывает перекрестные инновации, где конструкции мостика швов переходят из спортивной медицины в восстановление тазового дна.[2]Источник: Smith+Nephew, "Sports Medicine Foot & Ankle Repair Solutions," smith-nephew.com Неврологические и сердечно-сосудистые сегменты добавляют дополнительный объем через внедрение гибридных операционных, укрепляя диверсифицированный спрос на применения на рынке общехирургических устройств Австралии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, АХЦ ускоряются

Больницы удерживали 72,56% размера рынка общехирургических устройств Австралии в 2024 году, отражая их роль как референтных центров с поддержкой интенсивной терапии и визуализации. Учебные больницы лидируют в поведении ранних принимающих, испытывая симуляции "цифрового двойника", которые предварительно планируют резекции, закрепляя долгосрочные отношения с поставщиками. Циклы капитальных покупок обычно занимают пять лет, совпадая с сертификациями срока годности TGA и позволяя предсказуемые тендерные календари.

АХЦ расширяются с прогнозируемым среднегодовым темпом роста 10,34%, поскольку плательщики стимулируют выписку в тот же день для процедур, таких как холецистэктомия и восстановление ACL. Nexus Hospitals сообщает, что модели дневного и краткосрочного пребывания поддерживают устойчивость частного здравоохранения, сокращая пакетные расходы. Эти центры указывают компактную, многофункциональную инструментацию для управления плотными графиками стерилизации. Специализированные клиники, хотя и меньшие, требуют индивидуальных наборов для бариатрических или колоректальных ниш, добавляя устойчивый вторичный спрос. Нехватка рабочей силы подчеркивает важность интуитивных устройств, которые сокращают время обучения, усиливая внедрение технологий во всех уровнях конечных пользователей на рынке общехирургических устройств Австралии.

Географический анализ

Столичные центры, такие как Сидней, Мельбурн, Брисбен и Перт, составляют большинство объемов процедур благодаря плотным популяциям и третичным учреждениям, оснащенным для сложной хирургии. Только в Новом Южном Уэльсе размещается более 60 зарегистрированных больниц с роботическими системами, привлекая потоки направлений из соседних штатов.

Региональные центры в Квинсленде, Южной Австралии и Тасмании сталкиваются с логистическими вызовами, но набирают обороты через модульные операционные и дистанционное наставничество. Пилотная телехирургия с поддержкой 5G продемонстрировала безопасную гастрэктомию между Аделаидой и сельским участком в 150 км от него, доказав возможность децентрализации сложной медицинской помощи. Такая связность ускоряет передачу роботических знаний, повышая проникновение рынка общехирургических устройств Австралии за пределы столичных городов.

Отдаленные общины коренных народов зависят от прилетающих хирургических бригад, которые несут легкие электрохирургические блоки и переносные отсосы, создавая нишевый спрос на устройства с батарейным питанием. Стойкость цепи поставок остается критически важной, поскольку большинство инструментов импортируются; дистрибьюторы создали склады на уровне штатов для хранения трехмесячного страхового запаса против морских задержек.[3]Источник: U.S. Department of Commerce, "Australia - Medical Devices," trade.gov Рамки государственных закупок варьируются по тендерным периодам и квотам локализации, поэтому поставщики часто сотрудничают с аккредитованными аборигенными предприятиями для выполнения целей социальных закупок. В целом, географическая диверсификация поддерживает устойчивое национальное внедрение и смягчает макроэкономические шоки для рынка общехирургических устройств Австралии.

Конкурентная среда

Рынок общехирургических устройств Австралии отличается умеренной концентрацией, с многонациональными компаниями, такими как Medtronic, Johnson & Johnson, Stryker и Olympus, имеющими сильное присутствие через давние союзы дистрибьюторов и команды прямых продаж. Глобальные расходы Johnson & Johnson в размере 1,3 млрд долларов США на хирургические инструменты в 2024 году финансируют расширение конвейера в передовые энергетические и управляемые ИИ степлирующие системы. Medtronic использует свои одобрения платформы Hugo для перекрестных продаж троакаров и электрохирургических инструментов, укрепляя приверженность аккаунтов в частных больницах.

Австралийские инноваторы добавляют конкурентную искру. Convergence Medical привлекла 5 млн австралийских долларов для коммерциализации своего артроскопического робота VO1, нацеленного на комплексы спортивной медицины. Trewavis Surgical подчеркивает брендинг "австралийского производства" на костных проволоках и диатермических карандашах, обращаясь к покупателям, ищущим альтернативные источники поставок во время нарушений доставки. Nanosonics и Device Technologies поддерживают портфели контроля инфекций, которые объединяют зонды и системы переработки инструментов, эксплуатируя позицию нулевой терпимости больниц к перекрестному заражению.

Стратегические движения сосредоточены на образовании, данных и устойчивости. Мельбурнский инновационный центр Stryker предоставляет обучение виртуальной реальности для роботической замены суставов Mako, в то время как Olympus сотрудничает с университетами для проведения стипендий по эндоскопии. Несколько поставщиков обещают углеродно-нейтральные операции к 2030 году, инвестируя в перерабатываемую упаковку и циклы переработки для металлических ручных инструментов. Вместе эти тактики подчеркивают экосистему, где глубина обслуживания и экологические полномочия имеют такой же вес, как и производительность устройств на рынке общехирургических устройств Австралии.

Лидеры отрасли общехирургических устройств Австралии

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon & DePuy Synthes)

-

Medtronic plc

-

B. Braun SE

-

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Австралийское правительство выделяет 3,05 млн долларов США на внедрение хирургического робота в больнице общего профиля Лонсестон в Тасмании.

- Май 2025: Больница Нуса запускает новую хирургическую систему для лечения рака молочной железы.

- Февраль 2025: Больница Альфреда в Мельбурне развертывает систему da Vinci Xi, прозванную "Ройс", для малоинвазивных онкологических и кардиоторакальных процедур.

Область отчета о рынке общехирургических устройств Австралии

Согласно области отчета, хирургические устройства служат определенной цели во время хирургии. Обычно хирургические устройства имеют общее применение, в то время как некоторые специфические инструменты предназначены для специфических процедур или операций. Рынок общехирургических устройств Австралии сегментирован по продуктам (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства закрытия ран, троакары и устройства доступа, другие продукты) и применению (гинекология и урология, кардиология, ортопедия, неврология и другие продукты), применению (гинекология и урология, кардиология, ортопедия, неврология, другие применения). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства закрытия ран |

| Троакары и системы доступа |

| Роботизированные и компьютерные системы |

| Другие устройства |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Гинекология и урология |

| Кардиология |

| Ортопедия |

| Неврология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| По продукту | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства закрытия ран | |

| Троакары и системы доступа | |

| Роботизированные и компьютерные системы | |

| Другие устройства | |

| По подходу к процедуре | Открытая хирургия |

| Малоинвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология | |

| Ортопедия | |

| Неврология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники |

Ключевые вопросы, освещенные в отчете

Какой текущий размер и перспективы роста рынка общехирургических устройств Австралии?

Рынок составляет 338,55 млн долларов США в 2025 году и находится на пути к достижению 497,72 млн долларов США к 2030 году, обеспечивая среднегодовой темп роста 8,01%.

Какой сегмент продуктов расширяется быстрее всего?

Роботизированные и компьютерные системы показывают наибольший импульс с прогнозируемым среднегодовым темпом роста 9,41% до 2030 года.

Почему амбулаторные хирургические центры важны для поставщиков устройств?

АХЦ являются самой быстрорастущей группой конечных пользователей, продвигаясь со среднегодовым темпом роста 10,34%, поэтому они стимулируют спрос на компактные, универсальные инструменты, которые поддерживают выписку в тот же день.

Какой основной драйвер формирует решения больниц о покупках?

Малоинвазивные процедуры доминируют с 70,43% доли рынка в 2024 году и среднегодовым темпом роста 9,46%, побуждая больницы отдавать приоритет лапароскопическим, роботизированным и передовым энергетическим платформам.

Как регулирование TGA влияет на вход на рынок новых устройств?

Продукты высокого риска проходят детальные аудиты, которые могут добавить около шести месяцев к срокам одобрения и стоить около 100 000 австралийских долларов в работе по соответствию, требуя тщательного планирования производителями.

Насколько концентрирована конкурентная среда?

Пять ведущих поставщиков контролируют немного более 60% национального дохода, давая сектору оценку концентрации 6 и оставляя пространство для развивающихся местных инноваторов.

Последнее обновление страницы: