Размер и доля рынка автоматизации дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

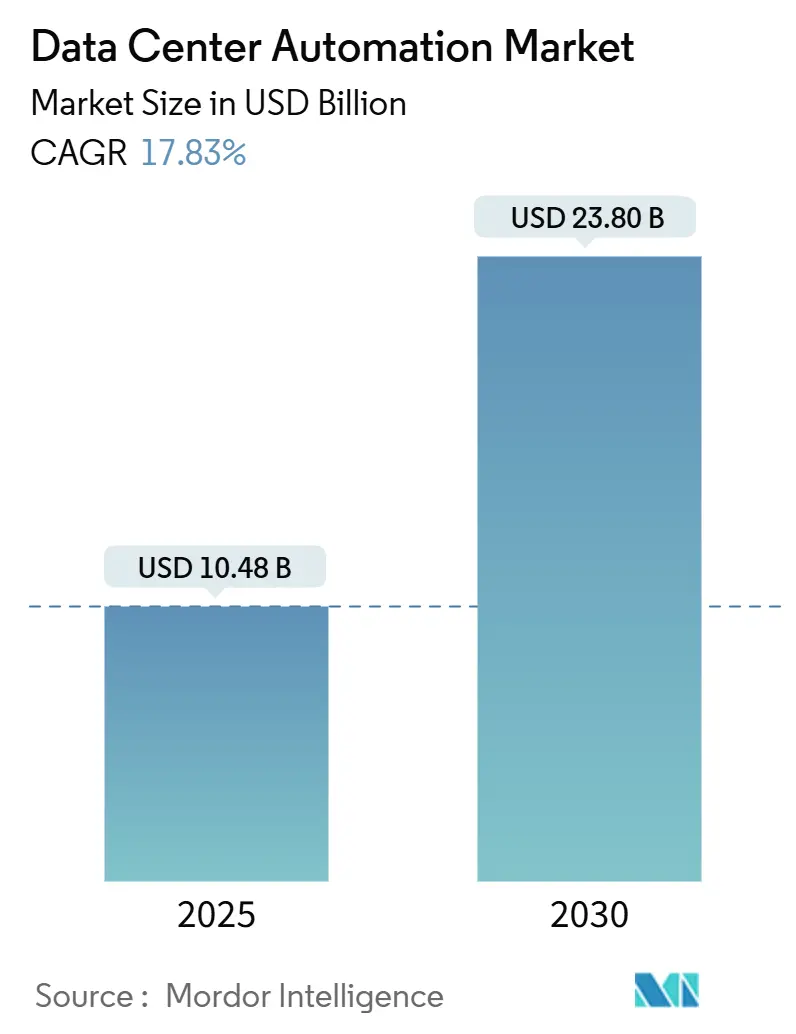

| Размер Рынка (2025) | 10.48 Миллиардов долларов США |

| Размер Рынка (2030) | 23.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматизации дата-центров от Mordor Intelligence

Размер рынка автоматизации дата-центров оценивается в 10,48 млрд долларов США в 2025 году и, по прогнозам, достигнет 23,80 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 17,83% за период. Растущая зависимость от облачных платформ, увеличение рабочих нагрузок ИИ и растущее давление по сокращению энергетического следа превращают автоматизацию из операционного удобства в мандат уровня совета директоров. Расширение гиперскейлеров усилило потребность в программно-определяемой оркестрации, которая поддерживает качество обслуживания при снижении счетов за электроэнергию. Параллельно модульные конструкции и внедрение жидкостного охлаждения требуют тонкого, работающего в реальном времени управления, которое могут обеспечить только автоматизированные системы. Конкурентная интенсивность ускоряется, поскольку поставщики встраивают движки ИИ, которые самостоятельно настраивают инфраструктуру и предсказывают отказы оборудования, обеспечивая измеримую экономию на рабочей силе, энергии и простоях. Кроме того, Министерство энергетики США сообщает, что спрос на электроэнергию дата-центров может удвоиться или утроиться к 2028 году, при этом большую часть этого роста будут стимулировать приложения ИИ, создавая срочное давление для решений автоматизации, способных оптимизировать использование энергии. Внедрение дополнительно укрепляется созреванием программ взаимодействия с сетью, которые платят операторам за смещение нагрузок, превращая гибкость энергии в источник дохода.[1]U.S. Department of Energy, "DOE Releases New Report Evaluating Increase in Electricity Demand from Data Centers," energy.gov

Ключевые выводы отчета

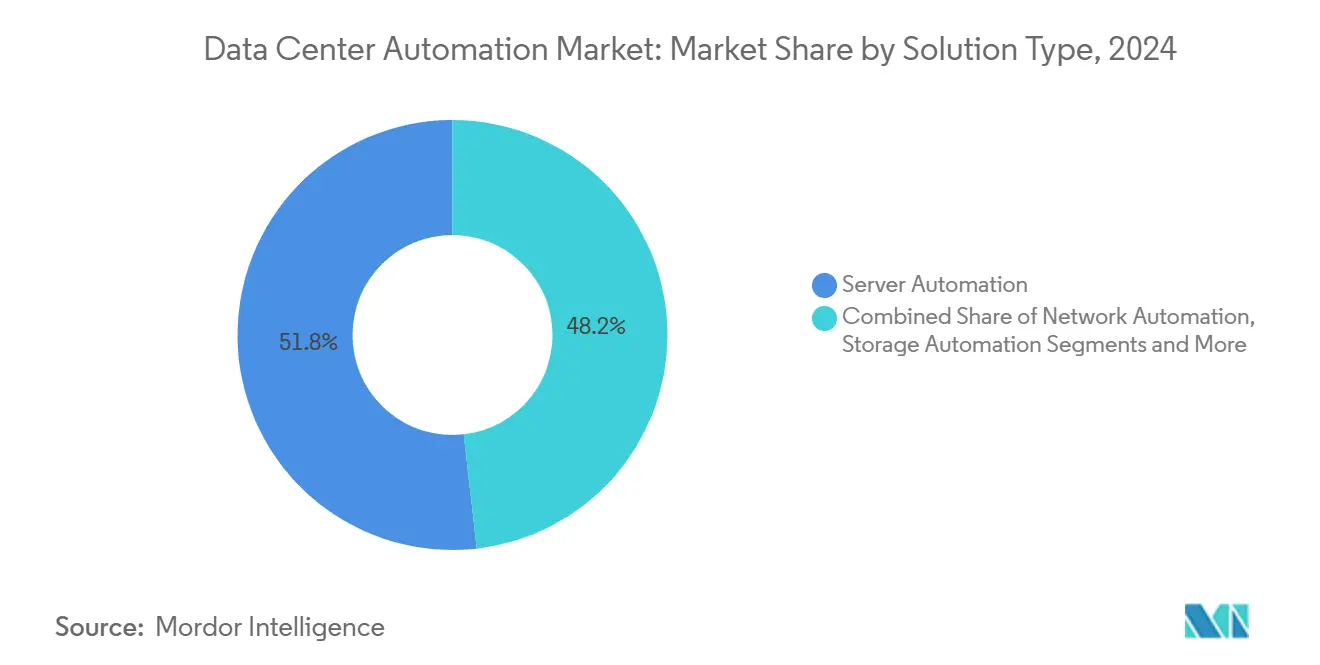

- По решениям автоматизация серверов занимала 51,8% доли рынка автоматизации дата-центров в 2024 году, тогда как автоматизация сетей, по прогнозам, будет расширяться с среднегодовым темпом роста 19,2% до 2030 года.

- По уровню дата-центра объекты уровня 3 составляли 45,2% доли размера рынка автоматизации дата-центров в 2024 году, но уровень 4 продвигается с среднегодовым темпом роста 18,34% до 2030 года.

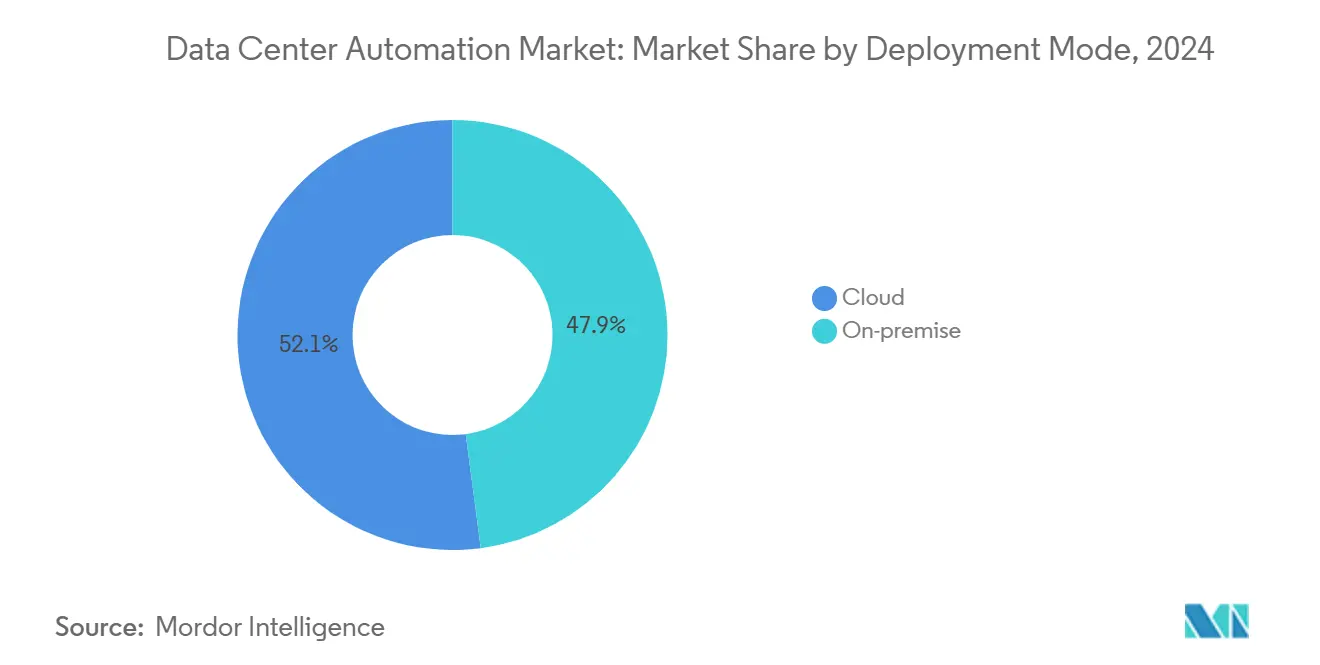

- По способу развертывания облачные платформы захватили 52,1% размера рынка автоматизации дата-центров в 2024 году и, по прогнозам, будут расти с среднегодовым темпом роста 22,1% между 2025-2030 годами.

- По типу дата-центра поставщики колокации лидировали с долей 55,25% размера рынка автоматизации дата-центров в 2024 году, тогда как гиперскейлеры растут с среднегодовым темпом роста 19,38%.

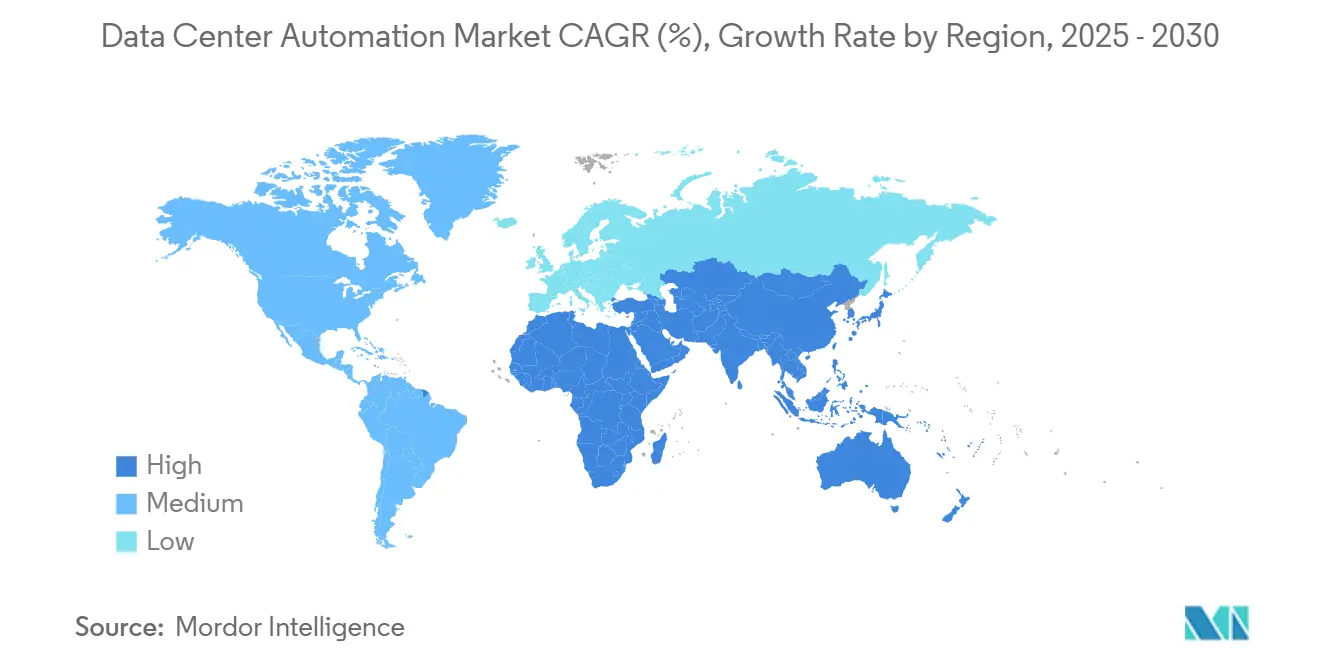

- По географии Северная Америка доминировала с 46,30% доли рынка автоматизации дата-центров в 2024 году; Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 19,45% до 2030 года.

Глобальные тенденции и инсайты рынка автоматизации дата-центров

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Облачные и гиперскейлерные развертывания | +1.8% | Северная Америка, Азиатско-Тихоокеанский регион, Европа | Средний срок (2-4 года) |

| Энергоэффективные и устойчивые операции | +1.5% | Глобально (с акцентом на Европу и Северную Америку) | Долгосрочно (≥ 4 лет) |

| Автоматизация рабочих нагрузок ИИ/МО | +1.2% | Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Сложность гибридных и мультиоблачных архитектур | +1.0% | Глобально | Средний срок (2-4 года) |

| Программы стимулирования взаимодействия с сетью | +0.9% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Локализация граничных вычислений в развивающихся экономиках | +0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск облачных и гиперскейлерных развертываний

Гиперскейлерные кампусы, запланированные для инвестиций в 2025 году, превышают 250 млрд долларов США, создавая императив автоматизации, охватывающий планирование мощностей, управление температурным режимом и живую миграцию рабочих нагрузок. Операторы проектируют объекты вокруг контроллеров на основе ИИ, способных распределять вычислительные ресурсы, мощность и ресурсы охлаждения за секунды, соответствуя требованиям уровня обслуживания при минимизации вмешательства оператора. Капиталоемкие расширения теперь связаны с модульными блоками, которые поставляются предварительно смонтированными и протестированными, поэтому программное обеспечение оркестрации должно мгновенно обнаруживать, устанавливать базовые линии и интегрировать каждый блок. Глобальные поставщики отвечают платформами на основе намерений, которые обеспечивают соблюдение политик среди тысяч активов, превращая скорость развертывания в конкурентное оружие.

Спрос на энергоэффективные и устойчивые операции

Дата-центры в настоящее время используют 1-3% мировой электроэнергии, и прогнозы предполагают, что доля может вырасти до 5% к 2030 году, если ускорится внедрение ИИ. Строгие инициативы, такие как Пакт климатически нейтральных дата-центров в Европе, устанавливают потолок PUE на уровне 1,3 для новых построек, побуждая операторов принимать автоматизацию, которая непрерывно настраивает воздушные потоки, скорости вентиляторов и размещение рабочих нагрузок. ИИ-усиленные системы управления уже сократили мощность охлаждения до 40% в ранних развертываниях, и операторы, демонстрирующие проверяемое сокращение углеродного следа, привлекают гиперскейлерных арендаторов, которые должны достигнуть своих собственных ESG-целей. Автоматизированная отчетность по устойчивости дополнительно снижает накладные расходы на соблюдение требований и улучшает прозрачность с регуляторами.

Растущие потребности автоматизации рабочих нагрузок ИИ/МО

Кластеры обучения моделей доводят плотность стоек свыше 30 кВт по сравнению с 8 кВт для обычных развертываний. Поэтому автоматизация переходит от простого планирования к динамическому управлению мощностью, оркестрированным петлям жидкостного охлаждения и быстрой перебалансировке для избежания тепловых точек. Платформы интегрируют телеметрию от GPU, резервуаров погружения и силовых полок для прогнозирования всплесков и предотвращения дросселирования. Предприятия упаковывают эти возможности в готовые инфраструктурные поды ИИ, управляемые полностью через API-вызовы, обеспечивая максимальную эффективность использования редкой мощности ИИ при защите обязательств по времени работы.[2]European Data Centre Association, "Climate Neutral Data Centre Pact," eudca.org

Сложность гибридных и мультиоблачных архитектур

Более 64% ИТ-команд используют гибридные облака. Каждая добавленная платформа умножает элементы конфигурации и точки проверки соответствия, делая ручной надзор неосуществимым. Подходы инфраструктуры как кода позволяют командам хранить каждое определение ресурса в шаблонах с контролем версий, после чего автоматизированные конвейеры развертывают, проверяют и исправляют отклонения. Предприятия стандартизируются на унифицированных уровнях оркестрации, которые поддерживают согласованные политики для брандмауэров, идентификации и картирования сервисов через локальные и публичные облака, сокращая пробелы в аудите и поддерживая быстрые запуски сервисов в новых регионах.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Препятствия совместимости устаревших систем | -0.8% | Глобально (более высокое воздействие в Северной Америке, Европе) | Средний срок (2-4 года) |

| Риски кибербезопасности и соответствия требованиям | -0.7% | Глобально | Краткосрочно (≤ 2 лет) |

| Нехватка талантов в области NetOps / автоматизации | -0.6% | Глобально (острая в Северной Америке, Европе) | Средний срок (2-4 года) |

| Нехватка энергии и воды в основных узлах | -0.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Препятствия совместимости устаревших систем

Многие операторы до сих пор используют проприетарное оборудование с ограниченными API, заставляя создавать дорогостоящие пользовательские коннекторы, прежде чем современная оркестрация сможет закрепиться. Сетевые команды часто не решаются автоматизировать основные коммутаторы, обрабатывающие критически важный трафик, опасаясь сбоев от неправильно настроенных скриптов. Отсутствие стандартизации проектирования в устаревших системах дополнительно усложняет развертывания, поскольку шаблоны, построенные для одного сайта, редко чисто переносятся на другой. Поставщики отвечают обширными торговыми площадками плагинов и инструментами обнаружения на основе ИИ, которые обращают инженерию конфигураций устройств, но временные рамки миграции остаются затянутыми для организаций с глубоким техническим долгом

Повышенные риски кибербезопасности и соответствия требованиям

Автоматизированные рабочие процессы вводят новые векторы атак через плохо защищенные API, сохраненные учетные данные и неправильные элементы управления доступом на основе ролей. Регуляторы ужесточают правила: финансовые учреждения, работающие в ЕС, должны соответствовать Акту о цифровой операционной стойкости, который требует быстрого сообщения об инцидентах и детального отслеживания изменений. Операторы поворачиваются к моделям нулевого доверия, встраивая непрерывную проверку и неизменяемые журналы в платформы автоматизации. Параллельные инвестиции в автоматизацию соответствия снижают затраты на аудит, но выявляют нехватку персонала, квалифицированного для интерпретации перекрывающихся стандартов.

Сегментный анализ

По решению: Автоматизация сетей движется к управлению на основе намерений

Автоматизация сетей является самым быстрорастущим сегментом с прогнозируемым среднегодовым темпом роста 19,20% до 2030 года, хотя автоматизация серверов сохранила 51,8% доли рынка автоматизации дата-центров в 2024 году. Рост сетевых платформ отражает распространение микросервисов, контейнерных кластеров и шаблонов трафика восток-запад, которые перегружают ручные изменения командной строки. Предприятия переходят к контроллерам, которые переводят бизнес-намерения в конфигурации устройств, а затем проверяют результаты через телеметрию с замкнутым контуром. Этот сдвиг открывает программируемые QoS, микросегментацию и возможности автоматического отката, которые сокращают инциденты простоя.

В среднесрочной перспективе пакеты оркестрации объединяют ранее отдельные функции - управление конфигурацией, аналитику производительности и проверки соответствия - в унифицированные инструментальные цепочки, управляемые доступом на основе ролей. ИИ-усиленная диагностика выявляет корни задержек и предлагает исправления, сокращая среднее время разрешения. В результате высшее руководство теперь рассматривает сетевую автоматизацию как стратегическую инвестицию, а не центр затрат. Ожидается продолжение импульса, поскольку 30% предприятий нацелены автоматизировать по крайней мере половину своих сетевых активностей к 2026 году, закладывая основу для широкого внедрения сетей на основе намерений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По уровню дата-центра: Объекты уровня 4 задают темп автономных операций

Объекты уровня 3 командовали 45,20% размера рынка автоматизации дата-центров в 2024 году, но развертывания уровня 4 находятся на пути к среднегодовому темпу роста 18,34% благодаря строгим ожиданиям времени работы 99,995%. Операторы кампусов уровня 4 полагаются на оркестрированные процессы переключения, оценку состояния в реальном времени и самовосстанавливающиеся сетчатые архитектуры. Автоматизированная диагностика проверяет резервные пути и датчики окружающей среды тысячи раз в минуту, запуская превентивную замену деталей или передачу нагрузок.

Напротив, сайты уровня 1 и уровня 2 преследуют селективную автоматизацию, часто фокусируясь на планировании резервного копирования и управлении патчами из-за бюджетных ограничений. Тем не менее, падающие затраты на программное обеспечение и модульные конструкции контроллеров снижают входные барьеры. Оркестрация восстановления после катастроф становится универсальным приоритетом: автоматизированные сценарии теперь тестируют последовательности переключения ежемесячно без вмешательства человека, выполняя требования аудита при защите доходов. Эти возможности постепенно сужают операционные различия между уровнями и повышают базовые ожидания по всей отрасли.

По способу развертывания: Облачные платформы цементируют лидерство

Облачные развертывания составили 52,1% размера рынка автоматизации дата-центров в 2024 году и демонстрируют сильнейшую траекторию роста с среднегодовым темпом роста 22,1% до 2030 года. К 2025 году ожидается, что 83% бизнес-рабочих нагрузок будут в облаке, дополнительно ускоряя принятие облачных платформ автоматизации. Предприятия предпочитают облачную автоматизацию за ее быстрое предоставление, непрерывные обновления и эластичное лицензирование. Проблемы безопасности, которые когда-то благоприятствовали локальным установкам, отступают, поскольку поставщики обеспечивают продвинутые аттестации соответствия, архитектуры нулевого доверия и интегрированные службы управления ключами.[3]Bacancytechnology, "On-Premise vs Cloud: The Ultimate Comparison Guide," bacancytechnology.com

Гибридные модели становятся мейнстримом, поскольку организации стремятся к согласованному обеспечению политики в разных местах. Поставщики поставляют унифицированные плоскости управления, которые абстрагируют физические границы, позволяя инженерам управлять пограничными кластерами, частными облаками и публичными облаками через идентичные шаблоны Terraform или Ansible. Локальные решения сохраняются для специальных целей задержки или суверенных мандатов, но марш к программно-определяемому всему размещает долгосрочный импульс прямо с облачной оркестрацией.

По типу дата-центра: Гиперскейлеры ускоряют расходы на автоматизацию

Поставщики колокации занимали долю 55,25% размера рынка автоматизации дата-центров в 2024 году, но гиперскейлеры набирают с среднегодовым темпом роста 19,38%, поскольку они разворачивают гигантские кампусы, поддерживающие сервисы ИИ. Эти операторы часто превышают 5 000 серверов на зал и требуют полностью автономного предоставления, которое приводит стойки в онлайн за минуты после прибытия. Инвестиции в цифровые двойники и энергетическую оптимизацию на основе ИИ позволяют гиперскейлерам тонко настраивать PUE в реальном времени, напрямую влияя на прибыльность в масштабе.

Предприятия и пограничные сайты применяют автоматизацию для преодоления ограниченного локального персонала. Пакеты удаленного управления упаковывают развертывание без прикосновений, оповещения об аномалиях и отслеживание жизненного цикла оборудования, позволяя централизованным командам администрировать сотни микросайтов. Тем временем колокационные фирмы дифференцируются, предлагая готовые к автоматизации наборы, интеграции DCIM и панели устойчивости, которые клиенты могут подавать в корпоративные ESG-отчеты. Во всех типах объектов программно-определяемая инфраструктура нормализует код-центричную культуру, которая ценит повторяемость, соответствие и скорость к сервису.

Географический анализ

Северная Америка сохранила 46,30% доли рынка автоматизации дата-центров в 2024 году, выигрывая от глубокого принятия облаков и доступа к большим капитальным пулам. Энергетические ограничения в основных коридорах, таких как Северная Вирджиния, обостряют фокус на автоматизацию взаимодействия с сетью, которая максимизирует каждый доступный мегаватт. Федеральные исследования, указывающие, что спрос на электроэнергию дата-центров может удвоиться к 2028 году, увеличивают интерес к платформам, которые минимизируют холостое потребление и монетизируют гибкость через программы реагирования на спрос. Корпоративные нарративы устойчивости дополнительно поощряют агрессивное развертывание инструментов охлаждения и планирования мощностей, управляемых ИИ.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с ожидаемым среднегодовым темпом роста 19,45% между 2025-2030 годами. Национальные инициативы в Китае, Японии и Индии стимулируют локальные облачные зоны и пограничные развертывания, увеличивая потребность в автоматизации, которая может компенсировать нехватку рабочей силы. Крупномасштабные проекты, включая многомиллиардные инвестиции в Таиланде и Индонезии, объединяют жидкостное охлаждение и возобновляемые источники энергии, требуя уровней оркестрации, способных гармонизировать разнородные технологии с первого дня.

Европа сочетает зрелые колокационные узлы с жестким экологическим регулированием, создавая горнило для продвинутой автоматизации устойчивости. Обязательства достичь климатически нейтральных объектов к 2030 году подталкивают операторов к развертыванию движков непрерывной оптимизации, которые поддерживают цели PUE ниже 1,3 и проверяют использование возобновляемой энергии. Стимулы для участия в реагировании на спрос и схемы повторного использования тепла усиливают бизнес-кейс. Растущая активность на Ближнем Востоке и в Африке отражает этот импульс: флагманские проекты в Саудовской Аравии, Объединенных Арабских Эмиратах и Южной Африке требуют доказательных точек чистого нуля и автономной работы для преодоления ограничений персонала удаленных сайтов, позиционируя автоматизацию как предварительное условие для обеспечения финансирования и арендаторов.

Конкурентный ландшафт

Рынок автоматизации дата-центров умеренно концентрированный, при этом гиганты устаревшей инфраструктуры, такие как Cisco, VMware (Broadcom) и Microsoft, соревнуются с целенаправленными специалистами. Консолидация переформирует поле: установленные поставщики преследуют приобретения, которые добавляют возможности инфраструктуры как кода, телеметрию с замкнутым контуром или движки производительности ИИ. Стратегические партнерства - примером являются сотрудничества между поставщиками программного обеспечения автоматизации и владельцами гиперскейлеров - доставляют проверенные стеки, которые сокращают циклы развертывания клиентов.

Возникающие фирмы нацеливаются на высокорастущие ниши, включая сети на основе намерений, автоматизацию соответствия и энергетическую оптимизацию. Поставщики гиперскейлерных облаков встраивают проприетарные уровни автоматизации внутри своих портфолио IaaS, связывая оркестрацию как внутреннюю часть вычислительных и сторажных сервисов, что создает давление на автономных поставщиков программного обеспечения дифференцироваться на мультиоблачном охвате и совместимости с локальными системами. Технологические дорожные карты подчеркивают алгоритмы машинного обучения, которые предсказывают отказы компонентов, прогнозируют узкие места мощности и рекомендуют планирование рабочих нагрузок с учетом энергии. Поставщики, способные переводить эти инсайты в демонстрируемую экономию операционных расходов и метрики устойчивости, позиционированы для расширения своей доли.

Конкуренция также формируется нехваткой талантов: поставщики, которые предлагают готовые управляемые службы автоматизации или предложения "автоматизация как сервис", сокращают бремя найма клиентов и ускоряют время до получения ценности. Производители оборудования теперь связывают умные телеметрические чипы, делая свое оборудование готовым к "подключи и автоматизируй" и углубляя блокировку экосистемы. Предстоящие годы, вероятно, увидят разделение между полностековыми платформами оркестрации и высокомодульными инструментальными цепочками, при этом покупатели выбирают архитектуры, которые лучше всего подходят организационной зрелости и соответствию требованиям.

Лидеры индустрии автоматизации дата-центров

-

VMware Inc.

-

Cisco Systems Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Hewlett Packard Enterprise Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: HashiCorp и IBM представили стратегическое выравнивание, которое объединяет рабочий процесс инфраструктуры как кода HashiCorp с набором автоматизации IBM для обеспечения унифицированного управления жизненным циклом гибридных приложений.

- Июнь 2025: NWN завершила приобретение InterVision Systems, добавив 1 600 клиентов и нацелившись на 470 млн долларов США продаж от управляемых сервисов с поддержкой ИИ.

- Июнь 2025: SPIE приобрела Rovitech в Нидерландах для углубления местных возможностей в проектировании дата-центров и управлении жизненным циклом.

- Май 2025: Salesforce объявила о сделке на 8 млрд долларов США по покупке Informatica, интегрируя конвейеры корпоративных данных в свой стек автоматизации клиентского опыта.

Охват глобального отчета о рынке автоматизации дата-центров

Автоматизация дата-центров - это процесс управления и автоматизации рабочего процесса и процессов объекта дата-центра. Она автоматизирует большую часть операций дата-центра, управления, мониторинга и задач обслуживания, выполняемых вручную человеческими операторами.

Рынок автоматизации дата-центров сегментирован по решению (серверные, базы данных, сетевые и другие решения), типу дата-центра (уровень 1, уровень 2, уровень 3 и уровень 4), способу развертывания (локально, облако), конечной пользовательской вертикали (BFSI, здравоохранение, розничная торговля, производство, ИТ и телеком, и другие конечные пользовательские вертикали) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Автоматизация серверов |

| Автоматизация сетей |

| Автоматизация хранения/баз данных |

| Оркестрация и управление конфигурацией |

| Управление производительностью и соответствием |

| Уровень 1 и 2 |

| Уровень 3 |

| Уровень 4 |

| Локально |

| Облако |

| Гиперскейлеры/Поставщики облачных серверов |

| Поставщики колокации |

| Предприятия и граничные системы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Сингапур | |

| Австралия | |

| Малайзия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По решению | Автоматизация серверов | |

| Автоматизация сетей | ||

| Автоматизация хранения/баз данных | ||

| Оркестрация и управление конфигурацией | ||

| Управление производительностью и соответствием | ||

| По типу уровня дата-центра | Уровень 1 и 2 | |

| Уровень 3 | ||

| Уровень 4 | ||

| По способу развертывания | Локально | |

| Облако | ||

| По типу дата-центра | Гиперскейлеры/Поставщики облачных серверов | |

| Поставщики колокации | ||

| Предприятия и граничные системы | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Сингапур | ||

| Австралия | ||

| Малайзия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка автоматизации дата-центров?

Рынок оценивается в 10,48 млрд долларов США в 2025 году и прогнозируется к устойчивому росту в течение десятилетия.

Какой регион лидирует в расходах на автоматизацию?

Северная Америка удерживает 46,30% глобальных расходов благодаря зрелому принятию облаков и интенсивным развертываниям ИИ, которые требуют сложной оркестрации.

Почему автоматизация сетей набирает импульс?

Гибридные архитектуры и микросервисы умножают изменения конфигурации; контроллеры на основе намерений переводят политику в команды устройств, сокращая простои и ручные усилия.

Как автоматизация улучшает производительность устойчивости?

ИИ-усиленные платформы непрерывно настраивают охлаждение и размещение рабочих нагрузок, что может сократить энергопотребление до 40% и помочь достичь строгих целей PUE

Какая модель развертывания расширяется быстрее всего?

Облачная автоматизация растет с среднегодовым темпом роста 21,3%, поскольку она предлагает эластичное масштабирование, быстрые обновления функций и сильное покрытие соответствия.

Как нехватка талантов влияет на паттерны принятия?

Предприятия, неспособные нанять достаточно персонала NetOps, все больше полагаются на готовые управляемые службы автоматизации и инструменты с низким кодом для поддержания роста без добавления персонала

Последнее обновление страницы: