Размер и доля рынка питания дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

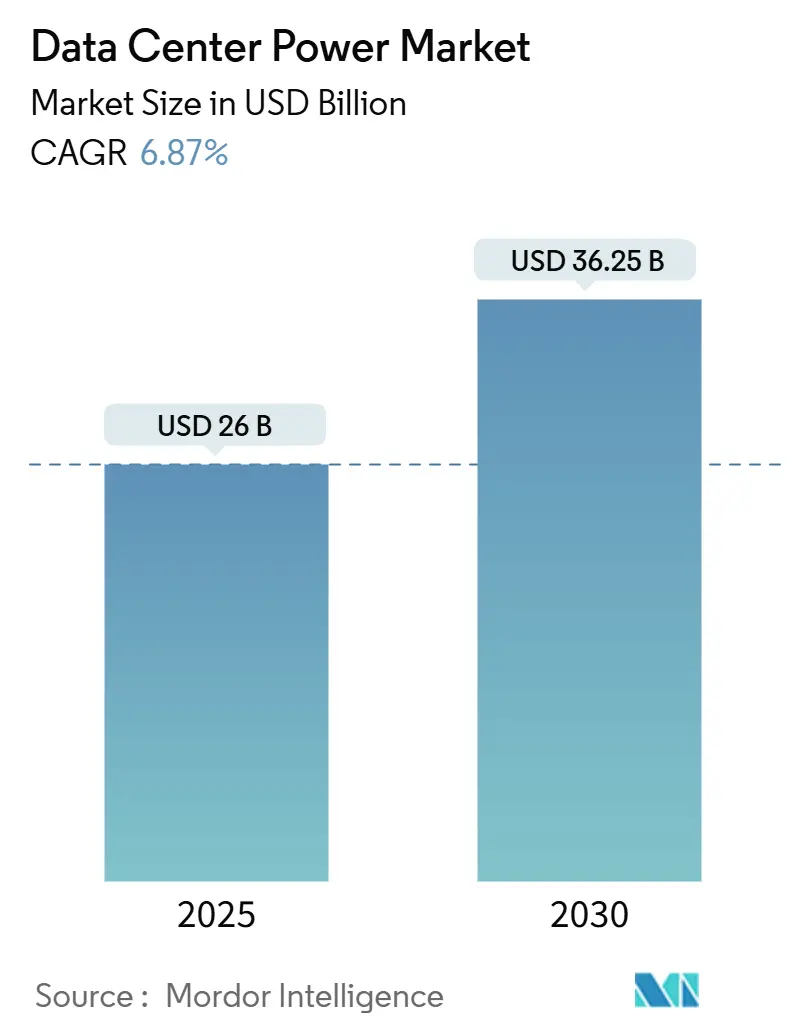

| Размер Рынка (2025) | 26 Миллиардов долларов США |

| Размер Рынка (2030) | 36.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.87% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка питания дата-центров от Mordor Intelligence

Ожидается, что размер рынка питания дата-центров составит 24,56 млрд долларов США в 2025 году и будет расти с CAGR 7,25%, достигнув 34,86 млрд долларов США к 2030 году. Растущее развертывание искусственного интеллекта, агрессивное увеличение гипермасштабных мощностей и более строгие требования к надежности меняют приоритеты электрической инфраструктуры и стимулируют расширение рынка питания дата-центров. Высокоплотные рабочие нагрузки ИИ потребляют в три раза больше электроэнергии, чем обычные процессоры, подталкивая операторов к распределению более высокого напряжения, жидкостному охлаждению и интерактивным с сетью силовым установкам. Консолидация среди поставщиков оборудования усиливается, поскольку коммунальные предприятия, регуляторы и облачные провайдеры согласовывают крупномасштабные проекты, требующие многогигаваттных подключений. С тем, как все больше операторов перепрофилируют выведенные из эксплуатации угольные электростанции для кампусных объектов, рынок питания дата-центров переходит от пассивного потребления энергии к активному участию в сети, открывая новые источники доходов через вспомогательные услуги.

Ключевые выводы отчета

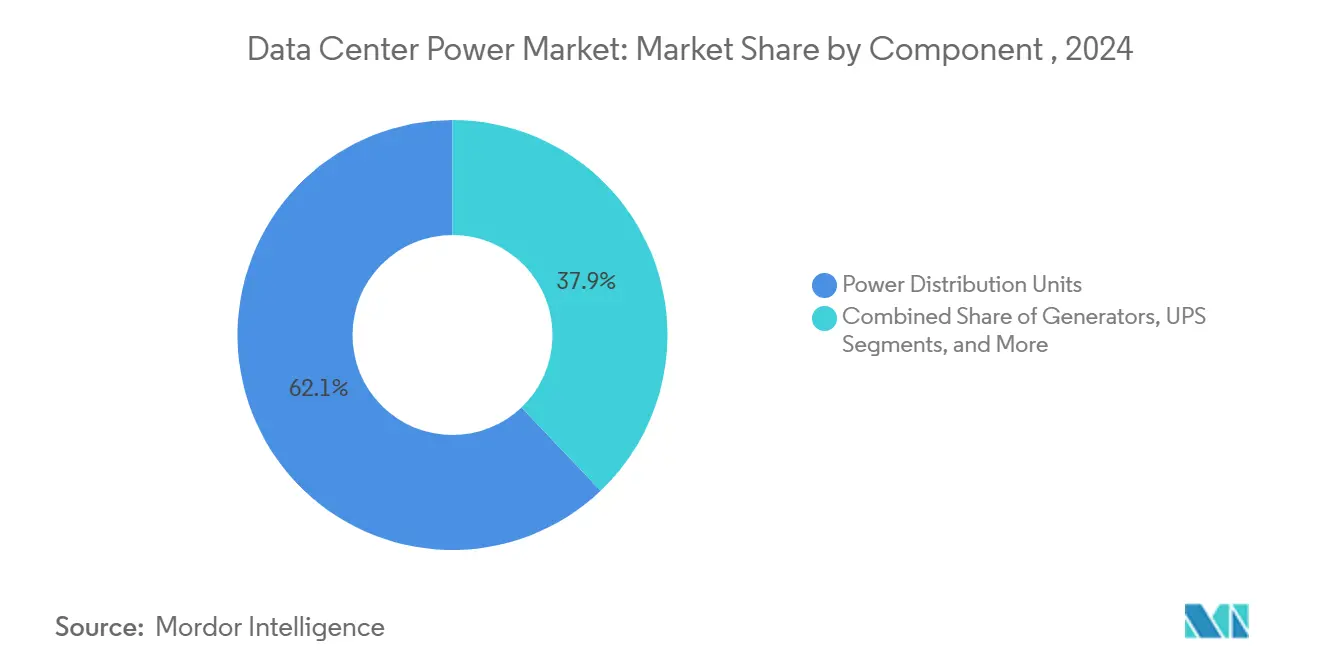

- По компонентам системы ИБП лидировали с 62,1% доли рынка питания дата-центров в 2024 году, в то время как блоки распределения питания расширяются с самым быстрым CAGR 7,5% до 2030 года.

- По типу дата-центра провайдеры колокации удерживали 43,8% доли выручки в 2024 году; ожидается, что гипермасштабные операторы зарегистрируют наивысший CAGR 8,7% в период 2025-2030 гг.

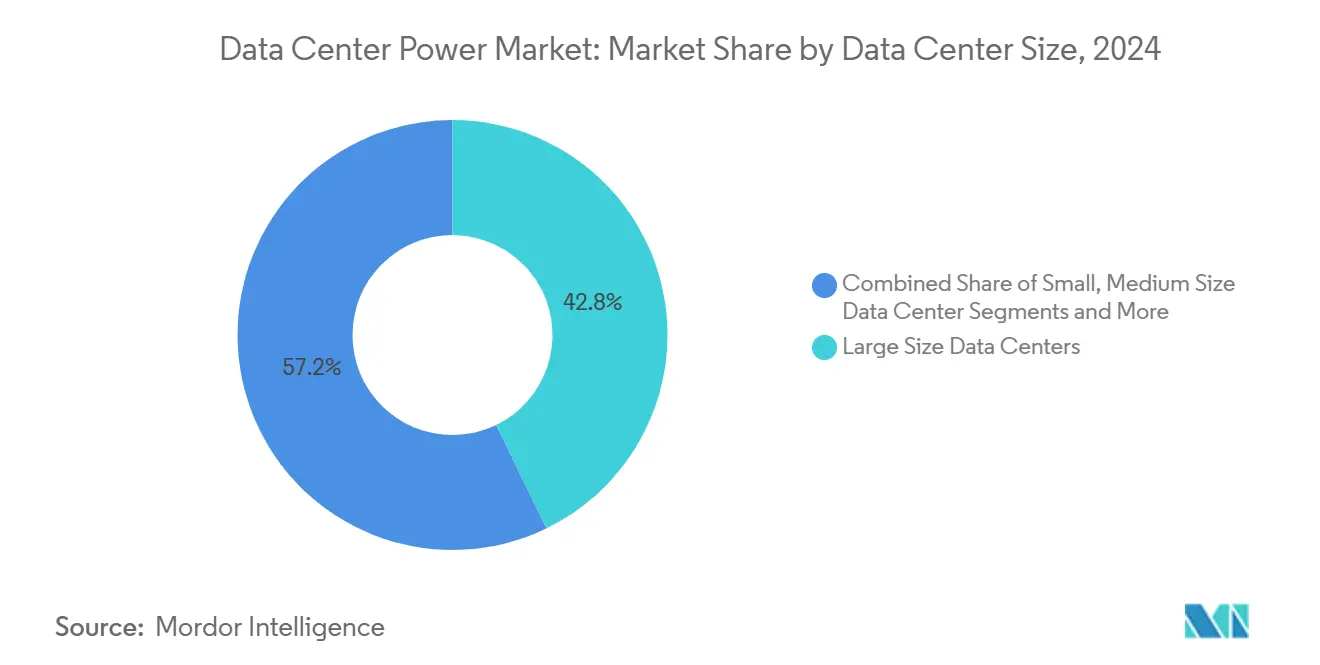

- По размеру объекта крупномасштабные установки контролировали 42,8% размера рынка питания дата-центров в 2024 году; прогнозируется, что мегамасштабные объекты будут расти с CAGR 7,3%.

- По классификации уровней уровень III доминировал с долей 63,1% размера рынка питания дата-центров в 2024 году, тогда как уровень IV находится на пути к CAGR 8,9%.

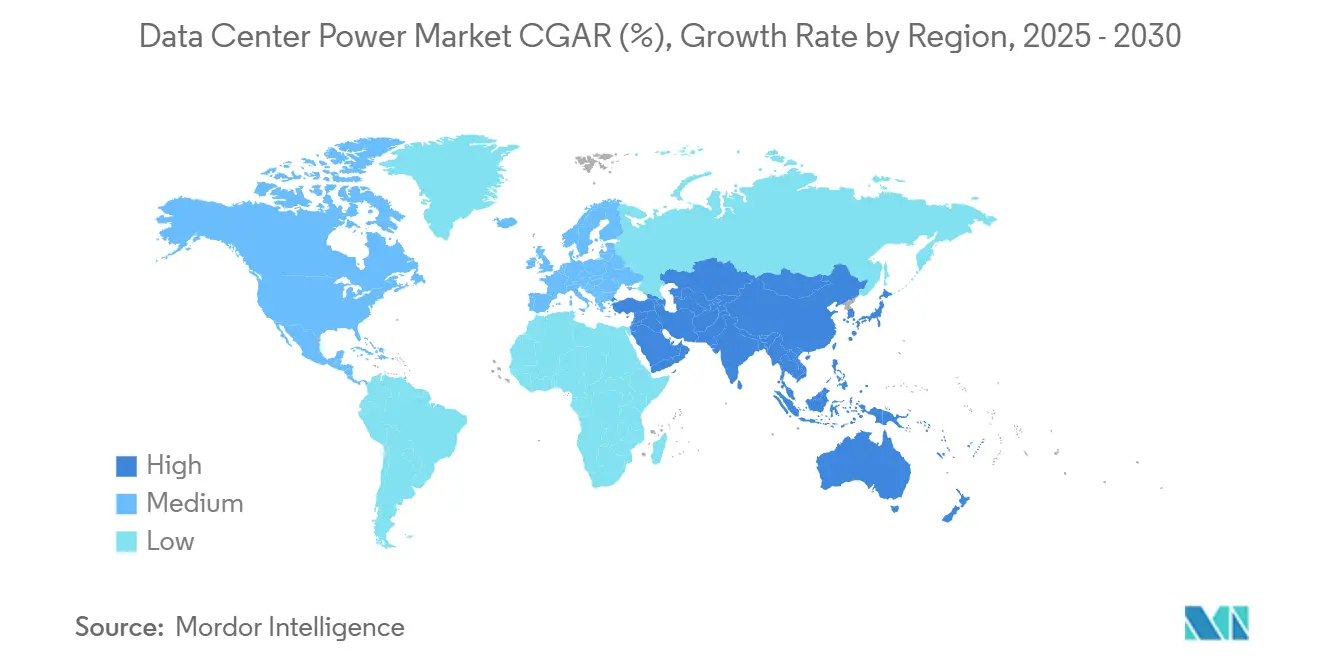

- По географии Европа составила 34,18% доли выручки в 2024 году, а Азиатско-Тихоокеанский регион готов к расширению с CAGR 9,2% к 2030 году.

Тенденции и аналитические данные глобального рынка питания дата-центров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | График влияния |

|---|---|---|---|

| Расширение гипермасштабных и облачных вычислений | +2.1% | Северная Америка, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Высокоплотные рабочие нагрузки на базе ИИ | +1.8% | Северная Америка, Европа | Краткий срок (≤ 2 лет) |

| Более строгие стандарты бесперебойной работы и избыточности | +1.2% | Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Требования к устойчивости и энергоэффективности | +0.9% | Европа, Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Интерактивные с сетью источники доходов | +0.7% | Северная Америка, Европа | Средний срок (2-4 года) |

| Перепрофилирование угольных электростанций для кампусов | +0.4% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение гипермасштабных и облачных вычислений

Гипермасштабные операторы вводят в эксплуатацию кампусы, которые равняются по потреблению электроэнергии городам среднего размера. Разработка Meta мощностью 2 ГВт и объект Wonder Valley мощностью 5,6 ГВт иллюстрируют масштаб, который теперь требуется для поддержания роста облачных технологий. Заказы на модульные, интегрированные на заводе силовые установки резко растут, и Schneider Electric раскрыла, что дата-центры составили 24% ее входящих заказов в 2025 году. Структурированные соглашения, связывающие подключения коммунальных служб с поэтапным высвобождением мощностей, становятся обычными, улучшая распределение рисков между коммунальными службами, арендодателями и облачными арендаторами. Рынок питания дата-центров напрямую выигрывает, поскольку каждый дополнительный мегаватт IT-нагрузки стимулирует пропорциональные инвестиции в коммутационное оборудование, ИБП и системы среднего напряжения.

Высокоплотные рабочие нагрузки на базе ИИ

Ускорители ИИ повышают плотность стоек с 5-10 кВт до 50-100 кВт, заставляя переходить на распределение постоянного тока 48 В, большее количество фаз и жидкостное охлаждение. Платформа Vertiv 360AI поддерживает 100 кВт на стойку с интегрированной шинопроводной системой, распределением хладагента и контролем обнаружения утечек. Постоянные тепловые нагрузки увеличивают рабочий цикл оборудования ИБП, делая кривые эффективности при частичной нагрузке критическим метрикой выбора. Прогнозы Международного энергетического агентства показывают, что ИИ может потреблять 1,5% мировой электроэнергии к 2029 году, усиливая срочность создания энергопропорциональных энергосистем, которые динамически регулируются в синхронизации с использованием GPU. Поставщики, которые объединяют питание и охлаждение в компактный, предварительно изготовленный блок, захватывают долю рынка, поскольку операторы ищут предсказуемые сроки развертывания.

Более строгие стандарты бесперебойной работы и избыточности

Время простоя теперь влечет за собой многомиллионные убытки и регулятивные штрафы, побуждая к инвестициям в архитектуры уровня IV с целевыми показателями доступности 99,995%. Schneider Electric и NVIDIA опубликовали справочные проекты, которые встраивают двухкордовые подачи, статические переключатели передачи и предиктивную аналитику по избыточным путям распределения.[1]Schneider Electric, "Schneider Electric Collaborates with NVIDIA on Designs for AI Data Centers,"se.com Европейский акт о цифровой операционной устойчивости предписывает непрерывную доступность для финансовых данных, усиливая спрос на отказоустойчивые силовые установки, которые остаются обслуживаемыми в режиме онлайн. Операторы интегрируют мониторинг ответвительных цепей с предупреждениями о техническом обслуживании на базе ИИ, обеспечивая проактивную замену компонентов. Анализы затрат и выгод подчеркивают, что дополнительная капитальная премия уровня IV окупается в рамках одного события отказа, ускоряя принятие по кластерам обучения ИИ и критическим транзакционным платформам.

Требования к устойчивости и энергоэффективности

Регуляторы нацелены на улучшение эффективности использования электроэнергии, интеграцию возобновляемых источников и прозрачную отчетность. Директива ЕС по энергоэффективности требует ежегодного раскрытия использования энергии и воды, стимулируя внедрение высокоэффективных платформ ИБП и интеллектуальных блоков распределения питания. Политика Китая по ограничению PUE на уровне 1,5 к 2025 году ускоряет циклы модернизации устаревших объектов. Модель Eaton 'Дата-центры как сеть' позволяет парку ИБП предоставлять вспомогательные услуги, превращая простаивающие мощности в доходы. Операторы, подписывающие соглашения о покупке возобновляемой энергии, все чаще указывают синхронное аккумулирование батарей для смягчения волатильности. [2]Eaton, "Data Centers as a Grid,"eaton.comИнтерактивные с сетью силовые установки, таким образом, растут от дополнительных наборов функций до базовых требований, тянув дорожные карты разработки к продвинутым двунаправленным инверторам и агрегированному программному обеспечению управления.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | График влияния |

|---|---|---|---|

| Высокие CAPEX электрической инфраструктуры | -1.4% | Глобально, развивающиеся рынки | Краткий срок (≤ 2 лет) |

| Узкие места поставок трансформаторов/коммутационного оборудования | -1.1% | Северная Америка, Европа | Средний срок (2-4 года) |

| Регулирование и отчетность по углеродоемкости | -0.8% | Европа, Северная Америка | Средний срок (2-4 года) |

| Местное противодействие расширению подстанций | -0.6% | Плотные городские зоны | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX электрической инфраструктуры

Сквозная стоимость для готовых к ИИ кампусов приближается к 38 млн долларов США за МВт, при этом жидкостное охлаждение увеличивает расходы на силовые установки в 15-20× по сравнению с воздушными конструкциями. Более мелким игрокам колокации сложно обеспечить финансирование для индивидуального оборудования среднего напряжения, трансформаторов с длительными сроками поставки и специализированных батарей. Контракты 'оборудование как услуга' появляются, но кредиторы остаются осторожными, поскольку стоимость на вторичном рынке для специального коммутационного оборудования ограничена. Бюджетные ограничения замедляют расширение в развивающихся экономиках, сдерживая иначе устойчивую траекторию рынка питания дата-центров. Финансовые пробелы также стимулируют модели совместных предприятий, где арендодатели и коммунальные службы совместно инвестируют, разбавляя доходность, но обеспечивая жизнеспособность проекта.

Узкие места поставок трансформаторов/коммутационного оборудования

Сроки поставки крупных трансформаторов растянулись с кварталов до 2-4 лет, а цены за единицу подскочили на 80% по сравнению с уровнями 2020 года, согласно Национальному консультативному совету по инфраструктуре. Коммутационное оборудование среднего напряжения испытывает аналогичные дефициты, заставляя операторов резервировать мощности за годы до начала строительства.[3]National Infrastructure Advisory Council, "Transformer Supply Chain Report," cisa.govОсновные поставщики отреагировали расширением заводов; Schneider Electric выделила 140 млн долларов США в Теннесси для увеличения выпуска индивидуального коммутационного оборудования. Тем не менее, задержки сохраняются, создавая давление на графики и сжимая окна для непредвиденных обстоятельств. Действующие поставщики с вертикальной интеграцией и установленными контрактами с коммунальными службами выигрывают непропорциональную долю, поскольку клиенты приоритизируют гарантию поставок. Эти задержки вносят трение в кривую роста рынка питания дата-центров, даже несмотря на то, что долгосрочный спрос остается неизменным.

Сегментный анализ

По компонентам: системы ИБП лидируют на фоне инноваций PDU

Платформы ИБП сохранили 62,1% доли рынка питания дата-центров в 2024 году, подчеркивая их роль как последней защиты от нестабильности сети. Внедрение литий-ионных технологий продолжается, но свинцово-кислотные батареи с регулируемым клапаном остаются распространенными из-за преимущества в стоимости в залах с низкой плотностью. Интеллектуальные переключающие выпрямители сокращают потери преобразования, улучшая общие энергетические профили объектов. Параллельно блоки распределения питания регистрируют CAGR 7,5%, поскольку операторы теперь встраивают мониторинг ответвительных цепей, датчики температуры и безопасное микропрограммное обеспечение. Генераторы остаются незаменимыми, но нарратив меняется, поскольку генераторы, готовые к водороду, входят в пилотное использование. Обновления коммутационного оборудования выравниваются с более высокими напряжениями, требуемыми стойками ИИ, а системы накопления энергии на батареях набирают популярность для сглаживания пиков и наслоения доходов.

Динамика экосистемы меняется, поскольку поставщики ИБП добавляют модули сетевых услуг, обеспечивая регулирование частоты без ущерба для производительности прохождения сбоев. Интерактивное с сетью микропрограммное обеспечение Vertiv диспетчеризует резервные мощности в некритические интервалы. Smart PDU I-Type от Delta консолидирует функции измерения и удаленного обновления в корпус 42 мм, нацеленный на плотные корпуса ИИ. Доходы от услуг растут, поскольку ввод в эксплуатацию высокоплотных залов требует тепловое картографирование, гармонические исследования и постоянную валидацию микропрограммного обеспечения. Следовательно, операторы передают на аутсорсинг поддержку жизненного цикла, стимулируя предсказуемые потоки доходов в стиле аннуитета для интеграторов и обогащая рынок питания дата-центров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу дата-центра: гипермасштабные стимулируют рост

Объекты колокации удерживали 43,8% доли размера рынка питания дата-центров в 2024 году благодаря экономике совместной инфраструктуры и быстрому выходу на рынок. Однако гипермасштабные операторы публикуют CAGR 8,7%, подталкиваемые стратегиями Apple, Microsoft и Google по самостоятельному строительству зон размещения ИИ. Корпоративные кампусы сохраняются для чувствительных к соответствию отраслей, а узлы края пролиферируют рядом с популяционными кластерами для снижения задержки. Гипермасштабные операторы проектируют собственные силовые топологии, интегрируя подстанции на объекте и батарейные фермы, в то время как игроки колокации противодействуют гибкими плотностями питания и взаимосоединительными структурами.

Конкурентное напряжение способствует инновациям: CoreSite рекламирует жидкостное охлаждение до чипа и шинопровод 48 В как стандарт в залах следующего поколения, тогда как облачные мажоры совершенствуют модульные блоки для приращений в 15 МВт. Контракты с оплатой по мере роста появляются в обеих лагерях, разделяя распределение капитала от немедленной занятости. Операторы края развертывают стандартизированные микро-модули питания, чтобы не отставать от развертывания 5G. Эти переплетенные стратегии коллективно повышают объемы оборудования, поступающего в рынок питания дата-центров.

По размеру дата-центра: мегамасштабные объекты ускоряются

Крупномасштабные залы захватили 42,8% размера рынка питания дата-центров в 2024 году, выигрывая от сбалансированной капитальной эффективности. Мегамасштабные проекты, превышающие 100 МВт, растут с CAGR 7,3%, поскольку гипермасштабные операторы консолидируют мощности в меньшее количество, но более плотных объектов для оптимизации земли, охлаждения и налоговых стимулов. Малые и средние объекты поддерживают актуальность в столичных зонах, где задержка превосходит масштаб, а кампусы с поддержкой микросетей появляются там, где задержки очереди сети препятствуют крупным подключениям.

Мегакампусы ведут переговоры напрямую с коммунальными службами для выделенных подач 230 кВ и часто размещают накопление энергии для сглаживания профилей нагрузки. Напротив, меньшие объекты исследуют маховиковые ИБП и гибриды газовых турбин для обхода дефицита трансформаторов. Планировщики сетей теперь моделируют коллективное воздействие кластеризованных объектов, повышая важность динамического контроля напряжения и технологий прохождения сбоев. Четкая сегментация размерных категорий уточняет дорожные карты поставщиков и позволяет целевые кампании выхода на рынок по всему рынку питания дата-центров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По уровню: уровень IV набирает обороты

Уровень III доминировал с долей 63,1% в 2024 году, балансируя стоимость и устойчивость. Уровень IV теперь продвигается с CAGR 8,9%, подпитываемый платформами обучения ИИ и финансовыми биржами, которые не могут поглотить даже секунды простоя. Уровни I и II остаются жизнеспособными для архивного хранения или аварийно-восстановительных форпостов в географически чувствительных к стоимости регионах. Операторы, обновляющиеся до уровня IV, развертывают двойные подачи коммунальных услуг, одновременно обслуживаемое коммутационное оборудование и активные-активные архитектуры ИБП.

Регуляторы связывают операционные лицензии для цифрового банкинга и медицинских платформ с документированным соответствием уровням, превращая сертификации в предпосылки, а не дифференциаторы. Поставщики отвечают предварительно проверенными чертежами, наслаивающими избыточные пути питания, предиктивную аналитику батарей и автоматизированную логику передачи. Эти системные улучшения укрепляют долгосрочные сервисные контракты, встраивая повторяющиеся доходы в рынок питания дата-центров.

Географический анализ

Европа лидировала с 34,18% доли выручки в 2024 году, стимулируемая обязательным законодательством по энергоэффективности, строгими правилами отчетности и агрессивными целями по возобновляемым источникам. Операторы модернизируют устаревшие объекты высокоэффективными ИБП и накопителями энергии на батареях для соответствия Директиве по энергоэффективности. Конверсии угольных электростанций, такие как Sines DC, перепрофилируют существующие подключения к сети и линии забора морской воды, ускоряя развертывание при сокращении воздействия на окружающую среду. Поставщики поставляют интерактивные с сетью ИБП, которые помогают стабилизировать региональные сети с большим количеством ветровой энергии, укрепляя лидерство континента в устойчивом проектировании. Корпоративные покупатели предпочитают европейские объекты, поскольку гарантии происхождения возобновляемых источников поддерживают обязательства по нулевому балансу выбросов, поддерживая спрос на оборудование по всему рынку питания дата-центров.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый CAGR 9,2%, поскольку правительства финансируют облачные коридоры и субсидируют землю, оптоволокно и электричество. Региональные мощности составили 12 206 МВт живой IT-нагрузки с 14 338 МВт в строительстве по состоянию на H2 2024. Microsoft обязалась многомиллиардными планами в Индии и Японии, подчеркивая масштаб расширения. Китай обеспечивает национальное ограничение PUE, которое ускоряет заказы высокоэффективных компонентов питания. Закон Индии о защите цифровых персональных данных стимулирует внутреннее размещение и стимулирует новые кампусы рядом с кластерами возобновляемых источников. Страны Юго-Восточной Азии предлагают налоговые льготы для привлечения гипермасштабных операторов, дополнительно расширяя трубопроводы закупок для коммутационного оборудования, ИБП и интеллектуальных PDU.

Конкурентная среда

Рынок умеренно концентрирован, системные интеграторы контролируют критические цепочки поставок. Schneider Electric укрепила свой портфель приобретением Motivair за 850 млн долларов США и представила возможности цифровых двойников с использованием NVIDIA Omniverse для симуляций от сети до чипа. Vertiv продвигает гибридное охлаждение и интерактивные с сетью ИБП, подписывая многолетние рамочные соглашения о поставках с Compass Datacenters. ABB и Eaton используют свидетельства масштаба коммунальных услуг и встроенные установленные базы для защиты своей доли. Эти действующие игроки объединяют питание, охлаждение и программное обеспечение в унифицированные предложения, создавая высокие затраты на переключение и укрепляя свою хватку на рынке питания дата-центров.

Узкие места поставок выгодны для устоявшихся производителей. Schneider Electric выделила 700 млн долларов США для добавления мощностей в США для средневольтных сборок, сигнализируя о приверженности в условиях дефицита трансформаторов. Eaton обеспечила контракт на коммутационное оборудование на 20 млн долларов США для NY CREATES, иллюстрируя, как глубокие продуктовые линейки и местная поддержка выигрывают сложные проекты. FlexGen является примером специалиста-новичка, фокусирующегося на накоплении энергии на батареях; его модульная BESS сжимает циклы развертывания для интерактивных с сетью кампусов. Факторы успеха теперь выходят за рамки рейтингов киловольт-ампер и включают услуги жизненного цикла, программную аналитику и финансирование, заставляя всех игроков расширять возможности.

Возможности белого пространства возникают в перепрофилировании угольных электростанций, оркестровке микросетей и моделях энергии как услуги. Поставщики с партнерствами коммунальных услуг и адаптируемыми платформами управления позиционированы для захвата этих ниш. Дизрапторы, такие как Bloom Energy и Generac, входят через генерацию на объекте и решения топливных элементов. Следовательно, конкуренция зависит от баланса масштабного производства с индивидуальной инженерией, динамикой, которая поддерживает жизненность рынка питания дата-центров, несмотря на растущие барьеры для входа.

Лидеры отрасли питания дата-центров

-

Schneider Electric SE

-

Vertiv Holdings Co.

-

ABB Ltd

-

Eaton Corporation plc

-

Legrand SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Schneider Electric представила цифровые двойниковые модели на базе ETAP, работающие на NVIDIA Omniverse, для симуляции потоков питания AI-фабрик от уровня сети до чипа, улучшая точность планирования для высокоплотных залов.

- Февраль 2025: Schneider Electric открыла новые лаборатории дата-центров и микросетей в своем исследовательском центре в Массачусетсе, включающие испытательный пол PDU площадью 6000 кв. футов для системы напряжения класса ИИ.

- Февраль 2025: Федеральная комиссия по регулированию энергетики поручила PJM пересмотреть тарифы для дата-центров с поддержкой ИИ, размещенных на генерирующих объектах, для защиты надежности и потребительских затрат.

- Январь 2025: Eaton выиграла заказ на 20 млн долларов США на поставку коммутационного оборудования и своей системы мониторинга Brightlayer для исследовательского объекта NY CREATES NanoFab Reflection.

Область действия глобального отчета о рынке питания дата-центров

Рынок питания дата-центров расширяется с ростом принятия передовых решений распределения и управления питанием различными проектировщиками дата-центров, нацеливающихся на достижение энергоэффективности с более низкими коэффициентами эффективности использования энергии (PUE). Многие объекты по всему глобальному рынку принимают избыточные системы ИБП 2N для справления с различными конструкциями подач объекта и частыми отказами, включая энергоэффективные решения в других сегментах, таких как PDU и шинопроводы.

Рынок питания дата-центров сегментирован по типу (решения (блок распределения питания, ИБП, шинопровод и другие решения), услуги (консультирование, системная интеграция и профессиональные услуги)), применению конечного пользователя (информационные технологии, производство, BFSI, правительство, телеком и другие применения конечных пользователей), размеру (малый и средний и крупный), и географии (Северная Америка (США и Канада), Европа (Великобритания, Германия, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Сингапур, Австралия, Индия и остальной Азиатско-Тихоокеанский регион), и остальной мир. Размер рынка и прогнозы предоставляются в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Электрические решения | Системы ИБП | |

| Генераторы | Дизельные генераторы | |

| Газовые генераторы | ||

| Водородные топливные элементы генераторы | ||

| Блоки распределения питания | ||

| Коммутационное оборудование | ||

| Переключатели передачи | ||

| Удаленные силовые панели | ||

| Системы накопления энергии | ||

| Услуги | Установка и ввод в эксплуатацию | |

| Техническое обслуживание и поддержка | ||

| Обучение и консультирование | ||

| Гипермасштабные/поставщики облачных услуг |

| Провайдеры колокации |

| Корпоративные и краевые дата-центры |

| Малые дата-центры |

| Средние дата-центры |

| Крупные дата-центры |

| Массивные дата-центры |

| Мегадата-центры |

| Уровень I и II |

| Уровень III |

| Уровень IV |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Электрические решения | Системы ИБП | |

| Генераторы | Дизельные генераторы | ||

| Газовые генераторы | |||

| Водородные топливные элементы генераторы | |||

| Блоки распределения питания | |||

| Коммутационное оборудование | |||

| Переключатели передачи | |||

| Удаленные силовые панели | |||

| Системы накопления энергии | |||

| Услуги | Установка и ввод в эксплуатацию | ||

| Техническое обслуживание и поддержка | |||

| Обучение и консультирование | |||

| По типу дата-центра | Гипермасштабные/поставщики облачных услуг | ||

| Провайдеры колокации | |||

| Корпоративные и краевые дата-центры | |||

| По размеру дата-центра | Малые дата-центры | ||

| Средние дата-центры | |||

| Крупные дата-центры | |||

| Массивные дата-центры | |||

| Мегадата-центры | |||

| По уровню | Уровень I и II | ||

| Уровень III | |||

| Уровень IV | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка питания дата-центров?

Рынок питания дата-центров составляет 24,56 млрд долларов США в 2025 году с ожиданиями достичь 34,86 млрд долларов США к 2030 году.

Какой сегмент компонентов растет быстрее всего?

Блоки распределения питания расширяются с CAGR 7,5%, поскольку операторы принимают интеллектуальный, интерактивный с сетью мониторинг.

Почему гипермасштабные операторы важны для роста рынка?

Гипермасштабные операторы вносят 60% дополнительных мощностей, добавляя мегамасштабные кампусы, которые стимулируют крупные заказы на коммутационное оборудование, ИБП и подстанции на объекте.

Как рабочие нагрузки ИИ влияют на проектирование энергетической инфраструктуры?

Стойки ИИ потребляют в 3-4× больше электричества, чем традиционные серверы, подталкивая объекты к распределению постоянного тока 48 В, жидкостному охлаждению и системам ИБП большей мощности.

Какие регионы представляют самые сильные перспективы роста?

Азиатско-Тихоокеанский регион публикует наивысший CAGR 9,2% к 2030 году, поддерживаемый массивными цифровыми инвестициями по всему Китаю, Индии и Юго-Восточной Азии.

Последнее обновление страницы: