Размер и доля рынка ИБП для дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.20 Миллиардов долларов США |

| Размер Рынка (2030) | 6.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ИБП для дата-центров от Mordor Intelligence

Рынок ИБП для дата-центров достиг 4,2 млрд долларов США в 2025 году и, по прогнозам, вырастет до 6,8 млрд долларов США к 2030 году, обеспечивая CAGR 7,05%. Расширение связано с строительством гипермасштабных объектов, требованиями к плотности мощности искусственного интеллекта (ИИ) и экономикой литий-ионных батарей, которая улучшает совокупную стоимость владения. Поставщики инфраструктуры сосредотачиваются на модульных конструкциях, функциях взаимодействия с сетью и высокоэффективных топологиях, соответствующих требованиям устойчивого развития. Ожидается, что плотность мощности стоек переместится в диапазон 500-1000 кВт к 2026 году, что изменяет правила проектирования для каждого нового развертывания. Продолжающиеся риски цепочки поставок для силовых электронных компонентов и региональные мораторий на коммунальные услуги дата-центров создают волатильность, однако крупные капитальные обязательства облачных провайдеров поддерживают динамику. В результате рынок ИБП для дата-центров эволюционирует от статического резервного оборудования к динамическим активам, генерирующим доходы, которые стабилизируют сети и поддерживают рабочие нагрузки ИИ.

Ключевые выводы отчета

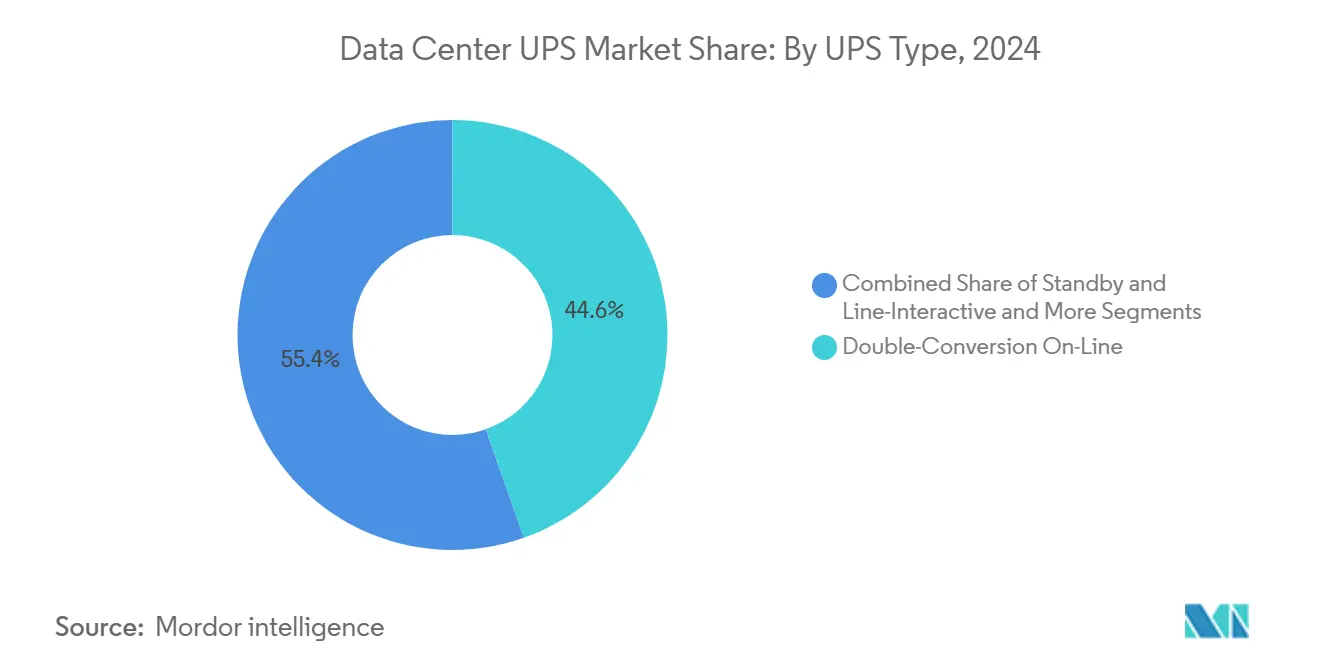

- По типу ИБП системы двойного преобразования онлайн занимали 44,6% доли рынка ИБП для дата-центров в 2024 году; модульные/параллельно-резервированные системы готовы расширяться с CAGR 8,9% до 2030 года.

- По мощности блоки >200 кВА захватили 52,3% доли размера рынка ИБП для дата-центров в 2024 году и прогнозируется их рост на 9,3% ежегодно до 2030 года.

- По архитектуре модульные масштабируемые конструкции развиваются с CAGR 10,3%, в то время как централизованные системы сохранили 45,3% доли доходов в 2024 году.

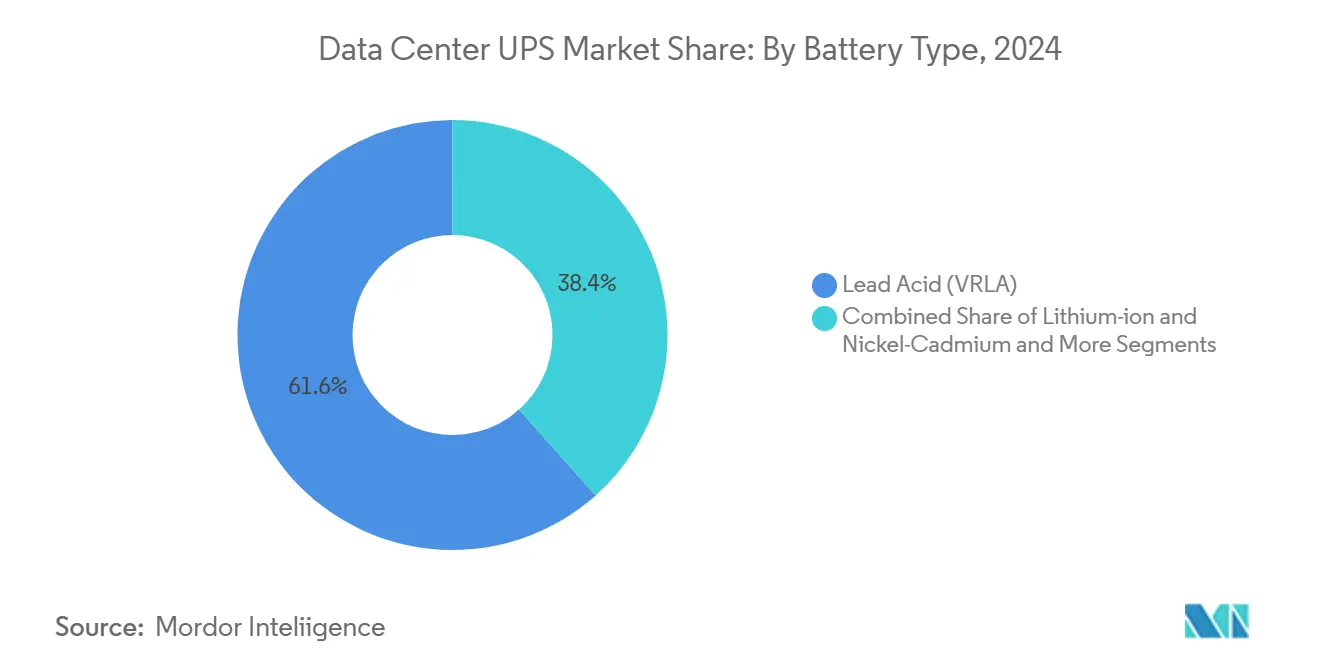

- По типу батарей решения VRLA сохранили 61,6% доли в 2024 году; литий-ионные альтернативы показывают CAGR 8,7% за счет экономии жизненного цикла.

- По типу дата-центров гипермасштабные операторы командовали 49,4% доли в 2024 году и демонстрируют самый быстрый CAGR 10,3% до 2030 года.

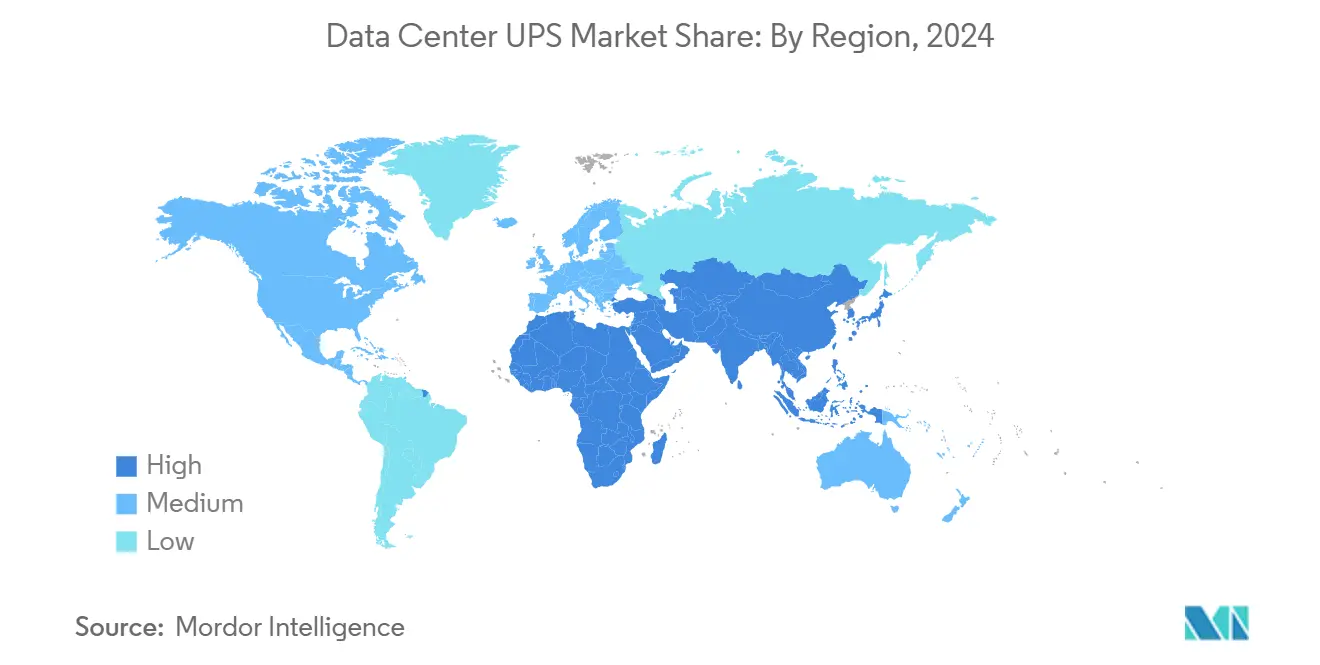

- По географии Северная Америка лидировала с 37,4% доли доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион задает темп глобальному полю с CAGR 9,5% до 2030 года.

Глобальные тенденции и аналитические данные рынка ИБП для дата-центров

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Ускорение строительства гипермасштабных дата-центров ≥10 МВт | 1.8% | Глобально, с концентрацией в Северной Америке и АТЭР | Среднесрочно (2-4 года) |

| Распространение периферийных микро-дата-центров в розничной торговле и телекоме | 1.2% | Глобально, особенно АТЭР и развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Мандаты углеродно-нейтральных закупок гипермасштабными компаниями | 1.0% | Северная Америка и ЕС в первую очередь, расширяется глобально | Среднесрочно (2-4 года) |

| Преимущество литий-ионных батарей по TCO над VRLA в ИБП ≥500 кВА | 0.9% | Глобально, во главе с развитыми рынками | Краткосрочно (≤ 2 лет) |

| Всплеск плотности мощности рабочих нагрузок ИИ/МО (≥20 кВт/стойка) | 1.5% | Глобально, концентрируется в гипермасштабных хабах | Краткосрочно (≤ 2 лет) |

| Обязательное соответствие Tier III+ по времени безотказной работы на развивающихся рынках | 0.8% | Ядро АТЭР, распространение на МВА | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускорение строительства гипермасштабных дата-центров ≥10 МВт

Масштабные проекты, такие как программа инфраструктуры ИИ Microsoft стоимостью 30 млрд долларов США, демонстрируют масштаб, теперь необходимый для основных облачных кампусов.[1]Microsoft Corp., "Microsoft invests in artificial-intelligence infrastructure," blogs.microsoft.com Модульные рамы ИБП мощностью 500-1250 кВт на блок позволяют поэтапное расширение и ограничивают простаивающие мощности.[2]Fuji Electric Corp. of America, "UPS7400WX-T3U High-Capacity UPS," americas.fujielectric.com Централизованные развертывания снижают капитальные затраты на мегаватт, в то время как усовершенствованный мониторинг батарей продлевает операционный срок службы до 15 лет между основными циклами обновления. Поставщики отвечают заводскими интегрированными энергетическими залами, которые поставляются как практически готовые блоки, сокращая время ввода в эксплуатацию. Результатом является немедленный подъем рынка ИБП для дата-центров, поскольку каждый гипермасштабный проект фиксирует крупные многолетние соглашения о покупке как оборудования, так и услуг.

Распространение периферийных микро-дата-центров в розничной торговле и телекоме

Уплотнение 5G и клиентоориентированная аналитика перемещают вычисления в витрины, вышки сотовой связи и филиалы. Периферийные объекты требуют компактных блоков ИБП, построенных для более высоких температур окружающей среды, пыли и минимального присутствия персонала на объекте. Принятие литий-ионных батарей растет, поскольку более длительные операционные диапазоны и более быстрые циклы перезарядки перевешивают более высокую первоначальную стоимость. Операторы телекоммуникаций объединяют тысячи периферийных шкафов в централизованные порталы мониторинга, создавая аннуитетные сервисные контракты для поставщиков ИБП. Участие в реагировании на спрос дополнительно укрепляет бизнес-кейс, поскольку коммунальные службы компенсируют объектам, которые могут кратковременно экспортировать энергию без ущерба для целостности резервного копирования.

Мандаты углеродно-нейтральных закупок гипермасштабными компаниями

Amazon, Google и Microsoft все чаще ранжируют поставщиков ИБП по углеродному следу жизненного цикла, интегрируя поставки возобновляемой энергии с решениями о закупке оборудования. Продукты, предлагающие работу с взаимодействием с сетью и проверенные пути переработки, получают статус предпочтительного поставщика. Предстоящий европейский рейтинг устойчивости дата-центров усиливает эту тенденцию и поднимает планку минимальной эффективности по всему блоку.[3]European Commission, "Revised Energy Efficiency Directive 2023/1791," europa.eu Следовательно, зрелые поставщики направляют НИОКР на высокоэффективные преобразователи карбида кремния и интеллектуальное ПО, которое приоритизирует потребление возобновляемой энергии, расширяя ров против отстающих конкурентов.

Преимущество литий-ионных батарей по TCO над VRLA в ИБП ≥500 кВА

Ранние последователи сообщают о 10-30% сокращении стоимости владения за десятилетие при переходе с VRLA на литий-ионные батареи. Более высокий срок службы циклов, меньший размер и возможность удаленной диагностики склоняют экономику в пользу новых химических составов, несмотря на премиальные цены покупки. Соглашения о поставках с гигантами батарей защищают OEM от волатильности сырья и фиксируют кривые затрат. Предприятия теперь расширяют бюджетные ассигнования для покрытия дельты, поскольку долгосрочная экономия доказана, продвигая рынок ИБП для дата-центров к переломному моменту в выборе накопления энергии.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Премия первоначальных капвложений (≈35%) топологии двойного преобразования | -1.1% | Глобально, более выражено на чувствительных к затратам рынках | Краткосрочно (≤ 2 лет) |

| Нормативы взаимодействующего с сетью накопления энергии все еще зарождаются | -0.7% | Северная Америка и ЕС, с нормативным отставанием в АТЭР | Среднесрочно (2-4 года) |

| Волатильность цепочки поставок силовых электронных компонентов | -0.9% | Глобально, с острым воздействием на производство в АТЭР | Краткосрочно (≤ 2 лет) |

| Мораторий дата-центров на использование воды/энергии в европейских метрополисах | -0.5% | Европейские мегаполисы, потенциальное расширение | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Премия первоначальных капвложений топологии двойного преобразования

Линейно-интерактивные альтернативы стоят примерно на треть меньше, побуждая покупателей, чувствительных к бюджету, откладывать модернизацию даже когда математика жизненного цикла благоприятствует высокоэффективным блокам. Хотя пакеты финансирования и модели энергии как услуги набирают обороты, команды закупок остаются осторожными. Модульное поэтапное наращивание мощности смягчает шок от стикер-цены, но образование рынка все еще требуется. Там, где отложенные бюджеты пересекаются со стареющими парками VRLA, риск простоя увеличивается, однако краткосрочные финансовые ограничения продолжают ограничивать немедленные скорости конверсии.

Нормативы взаимодействующего с сетью накопления энергии все еще зарождаются

В то время как приказ FERC 841 открыл оптовые рынки США для накопления энергии, реализация по регионам сильно варьируется. Операторы дата-центров колеблются зачислить мощность ИБП для вспомогательных услуг без четких руководящих принципов по правилам выбросов, сборам за межсоединение или экспозиции ответственности. Европа продвигается быстрее, но гармонизация между государствами-членами остается неполной. Результирующая неопределенность политики задерживает полную монетизацию установленных активов и сдерживает прогнозы роста в течение следующих трех лет.

Сегментный анализ

По типу ИБП: модульные платформы закрепляют потребности масштабируемости

Системы двойного преобразования онлайн удерживали 44,6% лидерство по доходам в 2024 году, поскольку критически важные объекты продолжали ценить проверенную временем надежность. Тем не менее, модульные/параллельно-резервированные рамы расширяются с CAGR 8,9%, позволяя горячую замену энергетических блоков и правильно размерные первоначальные развертывания. В высокоплотных залах ИИ эти системы занимают меньше белого пространства и сокращают среднее время до ремонта, давая операторам ощутимую экономию операционных расходов. Линейно-интерактивные и резервные категории сохраняют нишевую привлекательность в низкомощных периферийных шкафах, где стоимость перевешивает избыточность.

Рынок ИБП для дата-центров все больше предпочитает архитектуры, которые могут быть расширены без простоя, и поставщики соответственно сместили дорожные карты. Galaxy VXL от Schneider Electric демонстрирует штабелируемые блоки, которые доводят мощность до 1250 кВт в минимальном размере, обеспечивая 99% эффективность в эко-режиме. Поскольку нехватка рабочей силы сжимает графики обслуживания, самодиагностическая логика, встроенная в модульные рамы, дополнительно привлекает операторов, которым нужно максимизировать время безотказной работы с меньшими командами. В дальнейшем ожидается, что параллельно-готовые конструкции обгонят действующих в циклах как новых строительств, так и модернизации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По мощности: блоки высокой мощности доминируют в росте

Системы мощностью свыше 200 кВА заявили о 52,3% доли рынка ИБП для дата-центров в 2024 году и отслеживают CAGR 9,3% до 2030 года. Гипермасштабные кампусы и кластеры GPU, сгруппированные в десятки мегаватт, требуют блоков больших блоков, которые упрощают электрическое распределение, сокращают кабельные прокладки и обеспечивают интеграцию жидкостного охлаждения. Динамика сегмента видна в продуктовых линейках, таких как серия 225-1000 кВА от Fuji Electric, которая использует идентичные модули 330 кВА для упрощенного масштабирования.

Организации среднего рынка продолжают полагаться на рамы 20,1-200 кВА, однако их доля сокращается по мере миграции рабочих нагрузок в консолидированные региональные хабы. Системы ниже 20 кВА, часто основа в телекоммуникационных укрытиях, все еще поставляются в объеме, но регистрируют лишь инкрементальный доход. Высокомощные литий-ионные шкафы смягчают штрафы за пространство, удваивая плотность энергии относительно VRLA, открывая свежее белое пространство для вычислительных стоек и укрепляя спрос на верхний уровень классов мощности.

По архитектуре: модульные масштабируемые конфигурации получают приоритет

Централизованные энергетические комнаты все еще контролируют 45,3% доходов рынка ИБП для дата-центров по состоянию на 2024 год, однако модульные масштабируемые топологии продвигаются на 10,3% ежегодно. Этот импульс поддерживается философией дизайна, которая смешивает контейнерные блоки, заводские приемочные испытания и программно-определяемое управление энергией. Операторы теперь отдают предпочтение моделям развертывания, которые позволяют им добавлять мощность в приращениях четверти мегаватта, а не переразмеривать инфраструктуру первого дня.

Распределенные подходы ИБП на уровне рядов обслуживают плотные зоны GPU, обрезая потери передачи и улучшая изоляцию тепла. Между тем, макромодули остаются предпочтительными там, где существующие планировки зданий ограничивают нагрузку на пол и кабельные пути. Поставщики все чаще предлагают агностическое к шасси программное обеспечение управления, которое объединяет как централизованные, так и распределенные узлы, сглаживая операционный переход к более зеленым, более модульным поместьям.

По типу батарей: ускоряется принятие литий-ионных

Батареи VRLA сохранили 61,6% доли в 2024 году, однако размер рынка ИБП для дата-центров для литий-ионных решений растет на 8,7%, поскольку операторы делают ставку на расширенные гарантийные условия и компактные размеры. Литий-ионная система обычно занимает на 40% меньше площади пола и выдерживает в два раза больше циклов до замены, склоняя долгосрочную экономику твердо в свою пользу. Поставщики теперь встраивают гранулярную телеметрию на уровне ячеек, которая питает двигатели предиктивного обслуживания и сокращает визиты техников на объект.

Альтернативные химические составы, такие как никель-цинк, нацелены на строгие мандаты устойчивости, предлагая высокую перерабатываемость и преимущества пожарной безопасности. Кривые цен показывают, что стоимость батарейных пакетов скользит в полосу 280-580 долларов США за кВт·ч для модулей класса дата-центров в 2025 году, запуская свежие раунды торгов, где операторы ранее по умолчанию выбирали VRLA. Ожидается, что последующие программы замены поднимут отгрузки литий-ионных единиц в течение десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу дата-центров: гипермасштабные компании изменяют модели закупок

Гипермасштабные и облачные провайдеры занимали 49,4% размера рынка ИБП для дата-центров в 2024 году и движут CAGR 10,3%, поскольку они строят фабрики ИИ в беспрецедентном масштабе. Команды закупок выдают многорегиональные рамочные соглашения, которые стандартизируют аппаратное обеспечение защиты питания по всему глобальному поместью, снижая единичные цены при требовании жестких окон доставки. Арендодатели колокации зеркалят эти спецификации, чтобы оставаться совместимыми с запросами якорных арендаторов, углубляя охват продуктов гипермасштабного класса в общих объектах.

Корпоративные покупатели все еще представляют значительную установленную базу, особенно в регулируемых секторах, требующих рабочих нагрузок на территории, однако их капиталоемкость бледнеет по сравнению с облачными гигантами. Периферийные установки в розничной торговле, здравоохранении и общественной безопасности создают кривую спроса длинного хвоста для компактных, автономных блоков ИБП. Слияние гипермасштабных целей устойчивости и корпоративных потребностей в задержке продолжает диверсифицировать каналы доходов для поставщиков.

Географический анализ

Северная Америка лидировала на рынке ИБП для дата-центров с 37,4% доли доходов в 2024 году, поддерживаемая зрелыми кластерами колокации, федеральными стимулами для отечественного производства и рамками, такими как приказ FERC 841, который позволяет монетизировать резервную мощность. Очереди подключения к коммунальным сетям в среднем более четырех лет, однако, подталкивают инвесторов к вторичным метро, где доступ к энергии быстрее. Производители, включая Schneider Electric, обязались потратить 700 млн долларов США на расширение производства в США и сокращение сроков поставки, шаг, который также балансирует геополитический риск.

Азиатско-Тихоокеанский регион идет по пути самого быстрого CAGR 9,5% до 2030 года. Региональный спрос на энергию растет с 1677 МВт в Q1 2024 года к ожидаемым 7589 МВт к 2028 году, благодаря политической поддержке в Малайзии, Индонезии и Таиланде. Ограничения Сингапура по земле и энергии перенаправили гипермасштабные трубопроводы в Джохор и Батам, усиливая трансграничные сетевые проекты. Отечественные поставщики, такие как Huawei, используют близость и государственные программы для конкуренции по цене и кастомизации, продвигая отгрузки единиц за пределы импортных брендов. Между тем, многомиллиардные стимулы Японии, привязанные к полупроводниковым фабрикам, увеличивают спрос на системы ИБП, которые соответствуют как сейсмическим, так и энергоэффективным кодам, добавляя дополнительный слой технической дифференциации.

Европа представляет смешанный прогноз. Директива по энергоэффективности принуждает к 11,7% сокращению потребления энергии дата-центров к 2030 году, гарантируя, что каждый цикл обновления модернизируется до модулей эффективностью не менее 98%. Строгие цели PUE Германии дают рыночный вес премиальному оборудованию ИБП, в то время как Нидерланды и Ирландия взвешивают мораторий на новые энергоемкие строительства, перенаправляя рост в Польшу и Испанию. Брексит добавляет ограничения суверенитета данных, которые поддерживают базовую инфраструктуру внутри Соединенного Королевства. В целом, давление соответствия повышает скорости замены, поддерживая спрос на высокоэффективные ИБП даже когда чистая новая мощность сталкивается с более жестким экологическим контролем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентный ландшафт

Рынок ИБП для дата-центров демонстрирует умеренную консолидацию. Schneider Electric, Vertiv и Eaton владеют многоконтинентальными сервисными сетями и сквозными портфолио, которые объединяют ИБП, распределение энергии и программное обеспечение жизненного цикла. Galaxy VXL от Schneider Electric иллюстрирует лидерство дизайна с рейтингами 500-1250 кВт внутри размера 1,2 м² и 99% эффективностью eConversion, прямо адресуя потребности плотности GPU-ферм. Vertiv сотрудничает с NVIDIA для запуска архитектур 800 VDC, сигнализируя сдвиг к более высокому напряжению распределения, которое сокращает массу меди и охлаждающие нагрузки.

Интенсивность интеллектуальной собственности растет, поскольку производители чипов, такие как Intel, патентуют системы энергетического бюджетирования, которые балансируют всплески рабочей нагрузки ИИ против конвертных ограничений мощности. Стартапы, которые объединяют генерацию водорода, топливные элементы и продвинутые батареи, предлагают альтернативные модели резервного копирования, бросая вызов устаревшим рамкам дизель-плюс-VRLA. Крупные действующие игроки противостоят с бюджетами поглощений, нацеленными на программную аналитику и химические составы батарей, тем самым расширяя общие адресуемые рынки в микросети и интеграцию возобновляемых источников.

Региональные претенденты выигрывают от правительственных предпочтений закупок и правил местного содержания. Huawei захватывает долю в Китае и частях Юго-Восточной Азии, объединяя аппаратное обеспечение ИБП с интегрированными стойками жидкостного охлаждения. ABB и Socomec продвигают никель-цинк и высокоэффективные преобразователи карбида кремния соответственно, каждый нацелен на рейтинги устойчивости, которые влияют на европейские заказы. Поскольку паритет продуктов затягивается, отзывчивость сервиса, логистика запчастей и регулятивное консультирование выступают как решающие дифференциаторы.

Лидеры индустрии ИБП для дата-центров

-

ABB Ltd

-

Schneider Electric

-

Eaton Corporation

-

Power Innovations International

-

Vertiv Holdings Co

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Vertiv объявил о разработке решений питания 800 VDC в партнерстве с NVIDIA, нацелившись на коммерческий релиз в 2026 году для поддержки высокомощных кластеров ИИ

- Апрель 2025: Schneider Electric детализировал план расширения мощности в США на 700 млн долларов США, покрывающий цифровые фабрики, лаборатории микросетей и модернизацию автоматизации

- Март 2025: Schneider Electric, NVIDIA и ETAP запустили платформу эффективности, управляемую ИИ, для оптимизации использования энергии в плотных средах дата-центров

- Февраль 2025: Vantage Data Centers обязались потратить 1,4 млрд евро на расширение своего присутствия в EMEA, подчеркивая устойчивый региональный спрос на строительство

- Январь 2025: Socomec выпустил ИБП DELPHYS XM с рейтингами 300-800 кВА и до 99% эффективности Smart Conversion для устойчивых развертываний

- Декабрь 2024: Schneider Electric запустил Galaxy VXL, самый компактный высокоплотный ИБП на рынке мощностью 500-1250 кВт в пределах 1,2 м²

Объем глобального отчета по рынку ИБП для дата-центров

Источник бесперебойного питания или система бесперебойного питания (ИБП) - это электрическое устройство, которое обеспечивает аварийное питание нагрузки в случае отказа входа или сети. ИБП отличаются от вспомогательных или аварийных энергосистем или резервных генераторов. Он обеспечивает почти мгновенную защиту от перебоев питания, подавая энергию, хранящуюся в батарее, суперконденсаторе или маховике.

Рынок ИБП для дата-центров сегментирован по типу (резервный, линейно-интерактивный и двойное преобразование онлайн), размеру дата-центра (маленький, средний и большой), вертикали конечного пользователя (банковские и финансовые услуги, производство, информационные технологии, энергетика, здравоохранение, правительство и развлечения и СМИ) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размер рынка в стоимостных терминах в долларах США для всех вышеупомянутых сегментов.

| Резервный |

| Линейно-интерактивный |

| Двойное преобразование онлайн |

| Модульный/параллельно-резервированный |

| Роторный и маховиковый |

| ≤20 кВА |

| 20,1-200 кВА |

| >200 кВА |

| Централизованная |

| Распределенная (на уровне рядов) |

| Модульная масштабируемая |

| Свинцово-кислотные (VRLA) |

| Литий-ионные |

| Никель-кадмиевые и другие |

| Колокация |

| Гипермасштабные/провайдеры облачных услуг |

| Корпоративные и периферийные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Сингапур | |

| Австралия | |

| Малайзия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По типу ИБП | Резервный | |

| Линейно-интерактивный | ||

| Двойное преобразование онлайн | ||

| Модульный/параллельно-резервированный | ||

| Роторный и маховиковый | ||

| По мощности | ≤20 кВА | |

| 20,1-200 кВА | ||

| >200 кВА | ||

| По архитектуре | Централизованная | |

| Распределенная (на уровне рядов) | ||

| Модульная масштабируемая | ||

| По типу батарей | Свинцово-кислотные (VRLA) | |

| Литий-ионные | ||

| Никель-кадмиевые и другие | ||

| По типу дата-центров | Колокация | |

| Гипермасштабные/провайдеры облачных услуг | ||

| Корпоративные и периферийные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Сингапур | ||

| Австралия | ||

| Малайзия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок ИБП для дата-центров сегодня и как быстро он растет?

Рынок ИБП для дата-центров составляет 4,2 млрд долларов США в 2025 году и движется к 6,8 млрд долларов США к 2030 году, регистрируя CAGR 7,05%.

Какая топология ИБП набирает обороты быстрее всего?

Модульные или параллельно-резервированные рамы растут быстрее всего, показывая CAGR 8,9%, поскольку операторы требуют горячую замену масштабируемости и более короткие окна ремонта.

Почему литий-ионные батареи вытесняют VRLA в крупных объектах?

Литий-ионные пакеты сокращают площадь пола, служат в два-три раза дольше и снижают 10-летнюю совокупную стоимость владения на 10-30%, делая их привлекательными, несмотря на более высокие первоначальные цены.

Какой регион показывает самый сильный потенциал роста продаж ИБП?

Азиатско-Тихоокеанский регион лидирует с CAGR 9,5% благодаря гипермасштабным расширениям в Малайзии, Индонезии и Японии, где новые правительственные стимулы ускоряют строительство дата-центров.

Какие годы охватывает данный рынок ИБП для дата-центров?

Отчет покрывает исторический размер рынка ИБП для дата-центров за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка ИБП для дата-центров на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Как мандаты устойчивости влияют на закупки ИБП?

Гипермасштабные облачные провайдеры теперь требуют документированного сокращения углерода жизненного цикла и отдают предпочтение системам ИБП с взаимодействием с сетью, способным поглощать или разряжать энергию для поддержки возобновляемых источников.

Каково главное препятствие для более широкого принятия ИБП с взаимодействием с сетью?

Регулятивные рамки остаются неоднородными; до тех пор, пока схемы компенсации и стандарты межсоединения не станут последовательными, операторы колеблются подвергать критические резервные активы циклам сетевого долга.

Последнее обновление страницы: