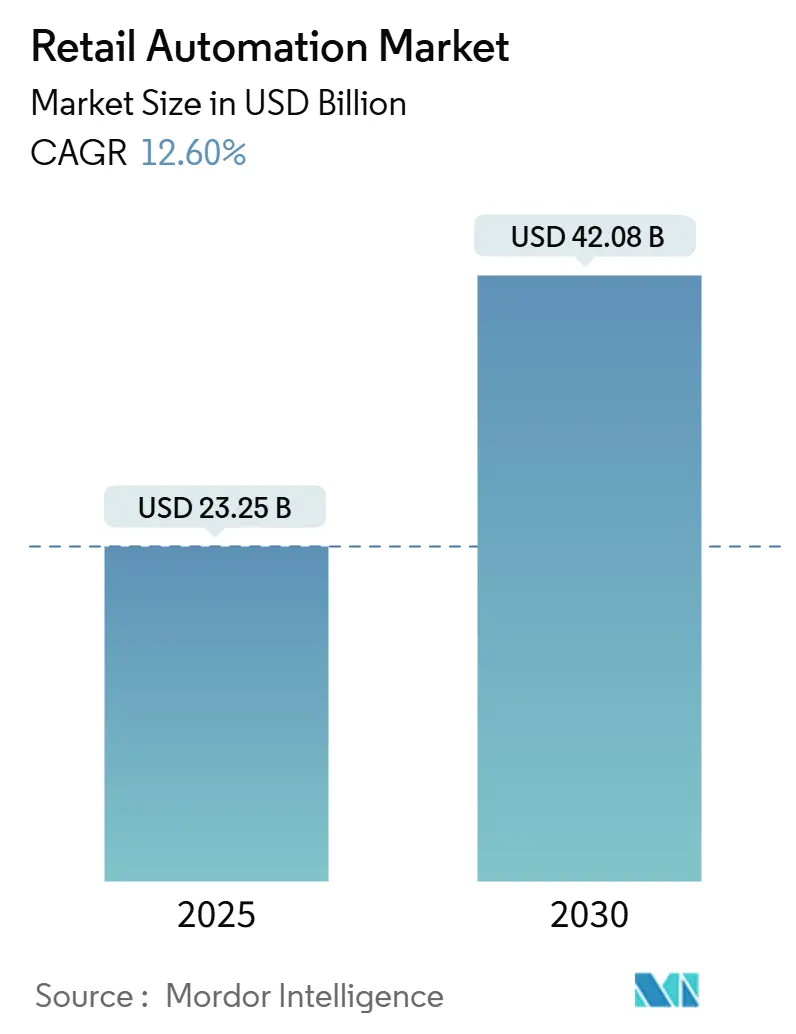

Размер и доля рынка розничной автоматизации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 23.25 Миллиардов долларов США |

| Размер Рынка (2030) | 42.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка розничной автоматизации от Mordor Intelligence

Размер рынка розничной автоматизации составляет 23,25 млрд долларов США в 2025 году и прогнозируется достичь 42,08 млрд долларов США к 2030 году, отражая CAGR 12,6% за период. Быстрое внедрение стимулируется ритейлерами, стремящимися к повышению операционной эффективности, снижению зависимости от рабочей силы и созданию бесшовных потребительских путешествий. Технологии обслуживания клиентов, такие как самообслуживание[1]Star Micronics, "Consumer Attitudes Toward Self-Checkout," starmicronics.com и цифровые киоски, быстро расширяются, в то время как чипы граничного ИИ открывают новые локации, где ограниченная связность когда-то сдерживала обновления. Аппаратное обеспечение продолжает составлять большую часть текущих расходов, однако облачное программное обеспечение и управляемые услуги расширяются быстрее, поскольку ритейлеры предпочитают подписочные модели, снижающие капитальные затраты. Усиливающаяся конкуренция с платформами электронной коммерции также подталкивает операторов обычных магазинов к автоматизации комплектации заказов и доставки последней мили, создавая свежий спрос на микро-фулфилмент центры, робототехнику и системы учета товаров в реальном времени.

Ключевые выводы отчета

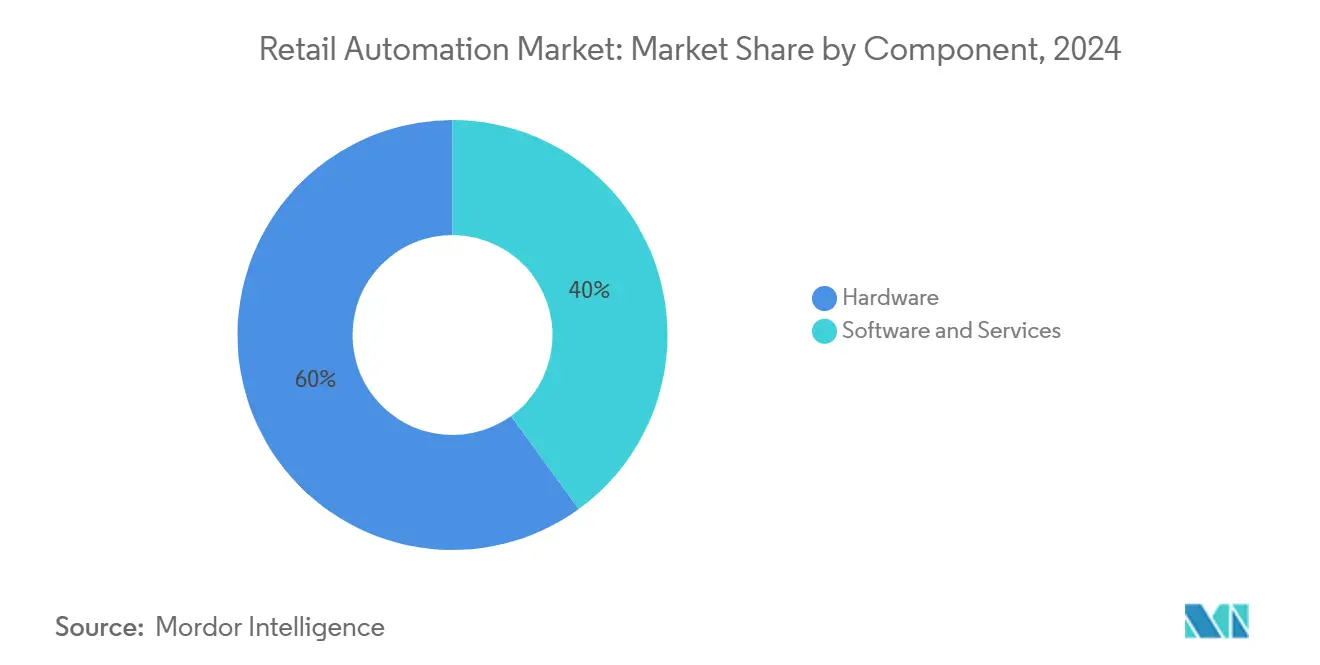

- По компонентам аппаратное обеспечение занимало 60,0% доли рынка розничной автоматизации в 2024 году, в то время как программное обеспечение и услуги прогнозируются к расширению с CAGR 13,5% до 2030 года.

- По внедрению внутримагазинные системы обслуживания клиентов лидировали с 57,8% размера рынка розничной автоматизации в 2024 году; омниканальные фулфилмент центры развиваются с CAGR 13,9% до 2030 года.

- По конечному пользователю продуктовые ритейлеры занимали 48,5% доли рынка розничной автоматизации в 2024 году; сегмент гостеприимства прогнозируется к росту с CAGR 13,6%.

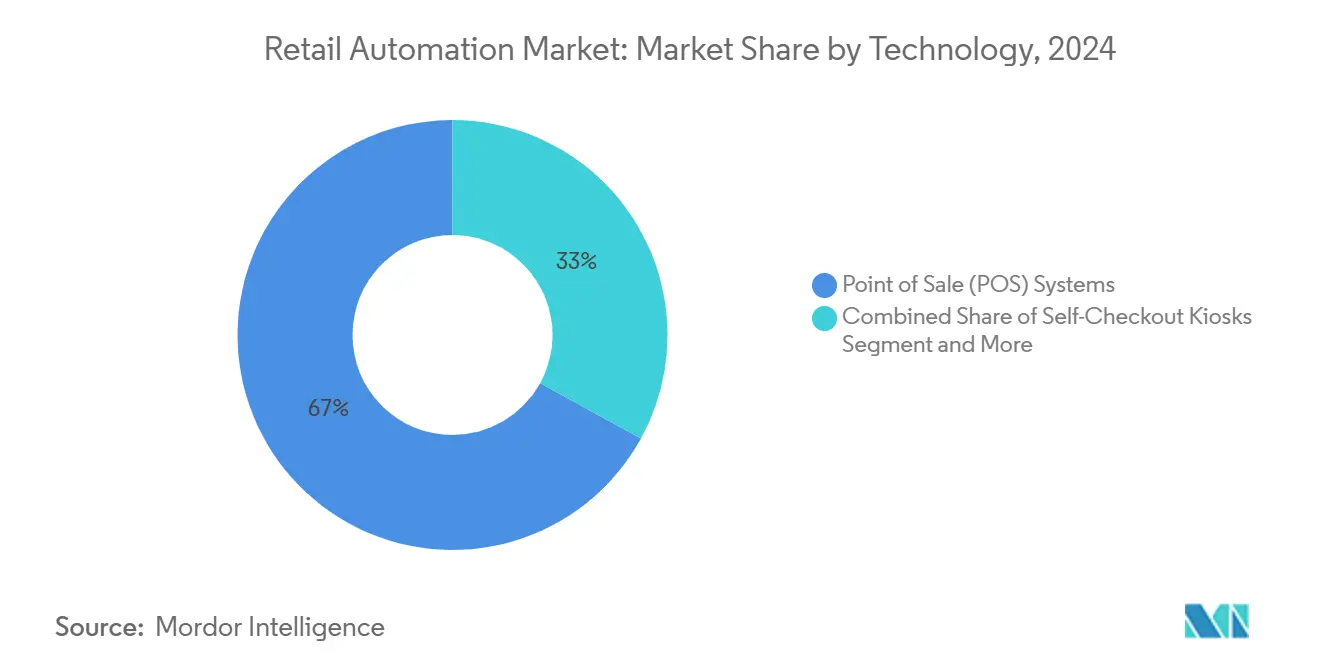

- По технологиям POS-системы доминировали с 67,0% долей выручки в 2024 году, в то время как киоски самообслуживания прогнозируются к росту с CAGR 14,0%.

- По формату магазина супермаркеты составляли 66,0% размера рынка розничной автоматизации в 2024 году и ожидается их расширение с CAGR 13,2%.

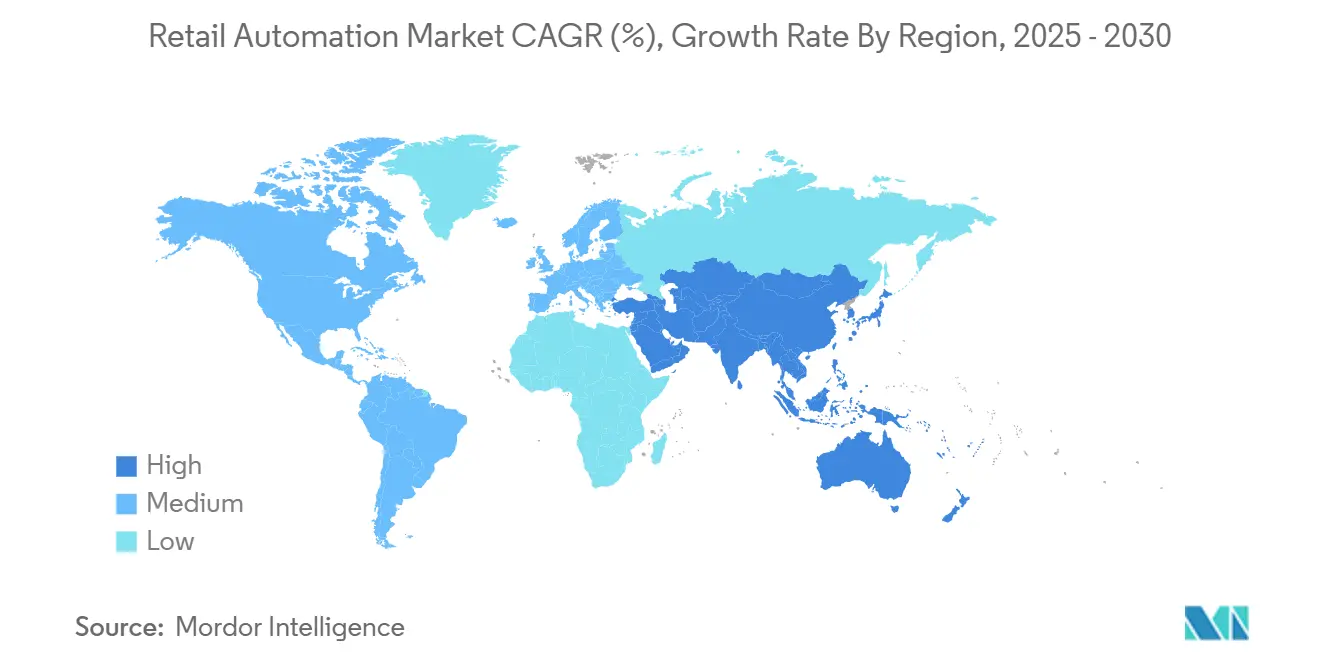

- По географии Северная Америка лидировала с 35,0% долей выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым CAGR 14,0%.

Глобальные тенденции и insights рынка розничной автоматизации

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на качественное и быстрое обслуживание | +3.2% | Северная Америка, Европа, глобальные городские центры | Краткосрочно (≤ 2 лет) |

| Рост и конкуренция среди розничных и электронных торговых игроков | +2.8% | Азиатско-Тихоокеанский регион, глобальные города первого уровня | Среднесрочно (2-4 года) |

| Нехватка рабочей силы и инфляция заработной платы ускоряют внедрение самообслуживания | +2.3% | Северная Америка, Европа, Австралия, Новая Зеландия | Среднесрочно (2-4 года) |

| Монетизация розничных медиа стимулирует интеграцию данных POS | +1.9% | Северная Америка, Европа, Китай | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на качественное и быстрое обслуживание

Покупатели все больше ценят скорость и точность над вспомогательными атрибутами магазина. Ритейлеры, модернизирующие до кассовых линий на базе ИИ, сообщают о примерно 40% более коротких транзакциях, что улучшает пропускную способность в пиковые периоды. Небольшие сети обращаются к модульным POS-пакетам, которые масштабируются в соответствии с посещаемостью. Эта модульность снижает барьеры входа, позволяя независимым магазинам соответствовать уровням обслуживания, предлагаемым национальными ритейлерами. Более высокое удовлетворение превращается в измеримые приобретения лояльности, делая автоматизацию всего магазина тактическим приоритетом на следующие два года. Рынок розничной автоматизации поэтому переживает более резкие циклы внедрения всякий раз, когда время ожидания клиентов возрастает.

Рост и конкуренция среди розничных и электронных торговых игроков

Традиционные магазины сталкиваются с агрессивными онлайн-конкурентами, предлагающими почти мгновенную доставку и персонализированные акции. Омниканальные коммерческие платформы, которые объединяют онлайн и внутримагазинные запасы, становятся стратегическими. POS-терминалы эволюционируют в унифицированные коммерческие хабы, которые обрабатывают заказы, происходящие с веб-сайтов, приложений или QR-кодов в проходах. Ритейлеры, запускающие сторонние маркетплейсы, создают новые случаи использования автоматизации, такие как автоматизированное подключение продавцов и сверка комиссий. Наоборот, цифровые бренды, открывающие физические шоурумы, развертывают умные полки и RFID для поддержания точности запасов в реальном времени, к которой они привыкли онлайн. Эти пересекающиеся модели расширяют адресуемую базу рынка розничной автоматизации.

Нехватка рабочей силы и инфляция заработной платы ускоряют внедрение самообслуживания

Розничные зарплаты продолжают расти быстрее основной инфляции, побуждая сети к реинжинирингу штатного расписания[2]Michele Dupré, "2025 Retail Trends Report," Verizon, verizon.com. Один сотрудник теперь может контролировать от четырех до шести станций самообслуживания, сокращая часы труда на фронт-энде до 30%. Экономия перенаправляется на сервисные роли, такие как консультирование в проходах и комплектация онлайн-заказов. Эта передислокация меняет требования к навыкам персонала, не устраняя численность персонала полностью. Индустрия розничной автоматизации отвечает дизайнами, которые включают предиктивное обслуживание, противомикробные экраны и эргономичные планировки, которые минимизируют обучение соответствию требованиям.

Монетизация розничных медиа стимулирует интеграцию данных POS

Внутримагазинный трафик превращается в высокомаржинальный рекламный актив. Розничные медиа-сети используют данные живой корзины для подачи таргетированных акций на киосках, приложениях и электронных ценниках. Медиа-выручка, часто стоящая 5-7% от цифровых продаж, помогает финансировать дальнейшую автоматизацию, создавая самоусиливающуюся инвестиционную петлю. Поставщики встраивают API рекламных технологий в POS-программное обеспечение нового поколения, чтобы инвентаризация, ценообразование, лояльность и подача рекламы работали на едином слое данных. В результате рынок розничной автоматизации видит растущий спрос на аналитические движки, способные обрабатывать миллиарды показов в реальном времени каждый год.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие показатели отказов аппаратного обеспечения | -1.9% | Развивающиеся рынки, суровые условия | Краткосрочно (≤ 2 лет) |

| Растущее мошенничество на самообслуживании заставляет приостанавливать развертывание | -1.3% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие показатели отказов аппаратного обеспечения

Розничное оборудование часто работает почти непрерывно в условиях колебаний температуры и запыленности, приводя к усталости компонентов. Сканеры самообслуживания демонстрируют более высокое время простоя, чем обслуживаемые персоналом линии, вызывая отказ от очередей и узкие места на сервисных стойках. Каждая минута простоя может стоить супермаркету с высоким объемом тысячи в упущенной выручке и эрозии бренда. Производители встраивают защищенные датчики и удаленную диагностику, однако проблема остается острой на развивающихся рынках, лишенных цепочек поставок запчастей. Эти проблемы с надежностью снижают краткосрочные циклы заказов и влияют на рынок розничной автоматизации в сторону контрактов соглашений об уровне обслуживания, которые перекладывают риск обслуживания на поставщиков.

Растущее мошенничество на самообслуживании заставляет приостанавливать развертывание

Расширенное самообслуживание приглашает новые типы усушки, от переключения штрих-кодов до уходов. Инциденты резко возросли с 2019 года, побуждая несколько крупных сетей замедлить запланированные установки, пока они оценивают AI-зрение, проверку веса и дополнения сканирования ID. Усушка на самообслуживании может достигать 7% продаж по сравнению с 0,3% для обслуживаемых персоналом линий, размывая экономию труда, которая оправдывала инвестиции. Поставщики решений интегрируют компьютерное зрение, вывод граничного ИИ и оповещения о вмешательстве в реальном времени. Пока точность не доказана, некоторые ритейлеры будут ограничивать проникновение самообслуживания, сдерживая краткосрочный рост выручки для рынка розничной автоматизации.

Сегментный анализ

По компонентам: программные услуги опережают рост аппаратного обеспечения

Аппаратное обеспечение составляло 60,0% выручки 2024 года, поскольку ритейлеры устанавливали POS-устройства, киоски и RFID-шлюзы. Однако программное обеспечение и услуги прогнозируются к опережению аппаратного обеспечения с CAGR 13,5% до 2030 года. Размер рынка розничной автоматизации для подписок на программное обеспечение расширяется, поскольку облачное развертывание позволяет непрерывные обновления функций, а не эпизодические обновления аппаратного обеспечения. Дизайны аппаратного обеспечения с открытым API теперь позволяют сторонним разработчикам подключать аналитику, движки лояльности и платежные кошельки, размывая традиционные линии компонентов.

Больший фокус на операциях, основанных на данных, приносит пользу SaaS-провайдерам, предлагающим прогнозирование на базе ИИ и предотвращение потерь. Контракты управляемых услуг объединяют гарантии времени безотказной работы, патчи безопасности и предиктивное обслуживание, перемещая расходы с капитальных на операционные бюджеты. Поскольку ритейлеры рационализируют физические площади, модульные приспособления, связанные с облачной оркестрацией, обеспечивают гибкость. Следовательно, поставщики решений, которые сочетают прочное аппаратное обеспечение с масштабируемыми платформами, набирают долю.

По конечному пользователю: доминирование продуктового сектора на фоне всплеска гостеприимства

Продуктовые сети занимали 48,5% выручки 2024 года благодаря высокому обороту корзины и тонким маржам, которые требуют эффективности процесса. Микро-фулфилмент системы, электронные ценники и умные весы являются центральными для дорожной карты автоматизации этой группы. Доля рынка розничной автоматизации продуктового сектора ожидается остаться значительной, однако операторы гостеприимства демонстрируют самые быстрые прибавки с CAGR 13,6%. Рестораны быстрого обслуживания добавляют киоски заказов, системы отображения кухни и роботизированную подготовку пищи для борьбы с давлением заработной платы и ожиданиями скорости.

Отели развертывают мобильную регистрацию, цифровые ключи и сервисных роботов, которые доставляют белье или подносы room service, иллюстрируя межсекторное распространение технологий. В то время как сектора общих товаров и специализированные автоматизируют видимость инвентаря, их темп роста умеренный относительно продуктового и гостеприимства. Поставщики, адаптирующие решения к специфическим рабочим процессам секторов, захватят дополнительные возможности по мере расширения случаев использования.

По внедрению: омниканальные фулфилмент центры ускоряются

Установки, ориентированные на клиентов, такие как самообслуживание, занимали долю 57,8% в 2024 году, поскольку они напрямую решают время очередей и апселл. Тем не менее омниканальные фулфилмент центры являются самой быстрорастущей реализацией, прогнозируемой с CAGR 13,9%. Размер рынка розничной автоматизации, связанный с микро-фулфилментом, поднимается, поскольку ритейлеры преобразуют зоны задней части магазина в автоматизированные станции комплектации, которые обрабатывают онлайн-заказы менее чем за 30 минут.

Эта перераспределение пространства снижает затраты последней мили и поддерживает обещания доставки в тот же день. Склады и зоны задней части магазина продолжают принимать AMR, автоматизированные сортировщики и RFID-порталы, но рост отстает от обновлений фронт-хауса. Ритейлеры, интегрирующие прогнозирование спроса, маршрутизацию заказов и планирование труда во всех трех зонах, сообщают о двузначных приобретениях эффективности, усиливая унифицированные инвестиционные циклы.

По технологиям: киоски самообслуживания набирают обороты

POS-платформы оставались основой с 67,0% долей выручки в 2024 году, действуя как транзакционная система записи. Тем не менее киоски самообслуживания расширяются с CAGR 14,0%, поскольку покупатели ценят контроль и скорость. Камеры компьютерного зрения и AI-распознавание объектов теперь сокращают неправильные сканирования, в то время как голосовое руководство улучшает доступность. Рынок розничной автоматизации принимает RFID, штрих-код и датчики зрения для достижения точности на уровне товара в смешанных корзинах.

Робототехника и AMR, хотя и меньший кусок, демонстрируют двузначный рост, поскольку затраты падают и случаи использования созревают. Brain Corp сообщает, что дружелюбные к магазину AMR работают 10 часов на заряде и вписываются в существующие рутины уборки или инвентаризации, избегая ограничений высоты потолка дронов. Со временем многосенсорные архитектуры, связывающие киоски, мобильные приложения и сканеры полок, обеспечат сквозную видимость от складского помещения до оплаты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По формату магазина: супермаркеты лидируют в принятии автоматизации

Супермаркеты контролировали 66,0% расходов 2024 года и прогнозируются к росту с CAGR 13,2% до 2030 года. Высокие объемы SKU и скоропортящиеся товары требуют гранулярного контроля инвентаря. Умные полки предупреждают персонал о закончившихся товарах, в то время как компьютерное зрение валидирует идентификацию продукции. Размер рынка розничной автоматизации в сегменте супермаркетов готов расшириться, поскольку сети инвестируют в голосовую навигацию и промоции дополненной реальности, которые сокращают время поездки.

Гипермаркеты преследуют аналогичные инструменты на больших площадях, подчеркивая автономные скрубберы полов и мобильные тележки комплектации. Ритейлеры удобства и топлива фокусируются на 24/7 форматах без присутствия, используя оплату с компьютерным зрением и умные шкафчики. Универмаги с более низкой частотой посещения выделяют средства на интерактивные зеркала примерок и киоски бесконечного ассортимента, которые интегрируются с каталогами электронной коммерции. Каждый формат требует отдельных пользовательских интерфейсов и долговечности устройств, направляя разнообразие дизайна решений.

Географический анализ

Северная Америка внесла 35,0% выручки 2024 года. Высокие зарплаты, культура раннего принятия и сильные экосистемы поставщиков подкрепили лидерство. Ритейлеры пилотируют POS-линии с компьютерным зрением, ожидаемые к распространению к 2026 году. Обработка граничного ИИ внутри сканеров снижает латентность и уменьшает зависимость от центров данных. Регулирования конфиденциальности и заботы об усушке сдерживают неограниченные развертывания, но инновационные пайплайны остаются здоровыми.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым CAGR 14,0%. Китай пионер магазинов только с мобильными кошельками и роботизированных микро-складов, в то время как всплеск электронной коммерции Индии подпитывает спрос на автоматизацию складов. Проникновение автономных мобильных роботов в региональные объекты прогнозируется подняться с 27% до 92% в течение пяти лет, подчеркивая аппетит к трудосберегающим устройствам. Расширение в сельской местности выигрывает от чипов граничного ИИ, которые работают на сайтах с низкой пропускной способностью, расширяя охват рынка розничной автоматизации.

Европа занимает значительную долю, возглавляемую западными экономиками, инвестирующими в энергоэффективные системы и циркулярную упаковку. Восточные рынки догоняют, поскольку зарплаты растут и трансграничные сети модернизируются. Строгие правила защиты данных формируют развертывания компьютерного зрения, подталкивая поставщиков к реализации анонимизации на устройстве. Южная Америка, Ближний Восток и Африка, хотя и меньше сегодня, демонстрируют сильный долгосрочный потенциал. Реформирующая налоговая среда Бразилии поощряет миграцию наличных в цифровые, в то время как государства Залива финансируют проекты розничной торговли умных городов, которые объединяют автоматизацию логистики и инфраструктуру бесконтактных платежей.

Конкурентный ландшафт

Топ-5 провайдеров занимают чуть более 30% глобальной выручки, указывая на умеренную концентрацию. NCR Corporation, Diebold Nixdorf, Zebra Technologies, Honeywell International и Toshiba Global Commerce Solutions дифференцируются через широкие портфолио и глобальные сервисные сети. NCR Voyix перемещает производство аппаратного обеспечения самообслуживания к Ennoconn, освобождая капитал для своей облачной платформы, знак того, что поставщики приоритизируют оценку программного обеспечения над масштабом изготовления[3]NCR Voyix Corporation, "Form 8-K: Manufacturing Outsourcing Agreement," sec.gov.

Специалисты по аппаратному обеспечению партнерствуют со стартапами AI-программного обеспечения для встраивания аналитики на границе. Suite Aurora от Zebra связывает робототехнику с визуальным наведением с AMR, отражая спрос на стеки одного поставщика, которые сокращают время интеграции. Приобретения нацелены на оркестрацию робототехники, предиктивное обслуживание и компьютерное зрение. Региональные интеграторы конкурируют на скорости развертывания и местных регулированиях, фрагментируя долю под глобальным топ-уровнем.

Ритейлеры предпочитают поставщиков, способных поставлять сквозное покрытие, охватывающее оплату, инвентаризацию и фулфилмент. Это создает давление на нишевых провайдеров выровняться с экосистемами или специализироваться дальше. Возможности белого пространства остаются на развивающихся рынках, где унаследованная инфраструктура тонкая. Поскольку чипы граничного ИИ и 5G созревают, поздно принимающие регионы могли бы перепрыгнуть к продвинутым архитектурам, сбрасывая конкурентное позиционирование в рынке розничной автоматизации.

Лидеры индустрии розничной автоматизации

-

Datalogic S.P.A

-

Diebold Nixdorf, Incorporated

-

ECR Software Corporation

-

Emarsys eMarketing Systems AG

-

Fiserv Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Zebra Technologies представила Aurora VGR Assistant и Zebra Symmetry Fulfillment, связывающие роботов с визуальным наведением с AMR для ускорения рабочих процессов комплектации в розничной торговле.

- Апрель 2025: Dematic открыла офис в Саудовской Аравии для удовлетворения растущего спроса Ближнего Востока на автоматизацию складов и магазинов.

- Март 2025: Zebra Technologies представила туннель сканирования Aurora Velocity и стационарный промышленный сканер FS80 на ProMat 2025 для повышения высокоскоростной сортировки пакетов.

- Март 2025: Numina Group и KUKA Robotics партнерствовали для поставки Batchbot, объединяющего AMR с Pick by Voice для повышения производительности комплектации розничных заказов до 50%.

- Март 2025: OCR Solutions выпустила расширенное сканирование ID для сдерживания мошенничества самообслуживания путем аутентификации документов в реальном времени.

Глобальный охват отчета рынка розничной автоматизации

Розничная автоматизация - это использование искусственного интеллекта и машинного обучения в розничных операциях. Она включает самообслуживание, автономные киоски, которые работают как полностью автоматические розничные магазины через использование интеграции программного обеспечения для замены традиционных розничных услуг в обычном розничном магазине. Эти автономные киоски расположены в различных многолюдных местах, таких как аэропорты, торговые центры, курорты и транспортные узлы. Они делают транзакции быстрее и с большей эффективностью, а также улучшают клиентский опыт. Она расширяет возможности сотрудников с данными и аналитикой в реальном времени.

Рынок розничной автоматизации сегментирован по типу (аппаратное и программное обеспечение), конечному пользователю (продуктовые магазины, товары общего назначения и гостеприимство) и географии (Европа, Северная Америка, Латинская Америка, Азиатско-Тихоокеанский регион и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Аппаратное обеспечение |

| Программное обеспечение и услуги |

| Продуктовые магазины |

| Товары общего назначения |

| Гостеприимство |

| Внутримагазинное обслуживание клиентов |

| Бэк-офис / склад |

| Омниканальный фулфилмент / микро-фулфилмент центры |

| Системы торговых точек (POS) |

| Киоски самообслуживания |

| Радиочастотная идентификация (RFID)/штрих-код |

| Робототехника/автономные мобильные роботы (AMR) |

| Супермаркеты |

| Гипермаркеты |

| Удобство/топливо |

| Универмаги |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение и услуги | |||

| По конечному пользователю | Продуктовые магазины | ||

| Товары общего назначения | |||

| Гостеприимство | |||

| По внедрению | Внутримагазинное обслуживание клиентов | ||

| Бэк-офис / склад | |||

| Омниканальный фулфилмент / микро-фулфилмент центры | |||

| По технологиям | Системы торговых точек (POS) | ||

| Киоски самообслуживания | |||

| Радиочастотная идентификация (RFID)/штрих-код | |||

| Робототехника/автономные мобильные роботы (AMR) | |||

| По формату магазина | Супермаркеты | ||

| Гипермаркеты | |||

| Удобство/топливо | |||

| Универмаги | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка розничной автоматизации?

Рынок розничной автоматизации составляет 23,25 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка до 2030 года?

Рынок прогнозируется к расширению с CAGR 12,6%, достигнув 42,08 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к демонстрации CAGR 14,0% между 2025 и 2030 годами, самого высокого среди всех регионов.

Какой технологический сегмент расширяется быстрее всего?

Киоски самообслуживания ожидается вырастут с CAGR 14,0% из-за давления труда и предпочтений покупателей к быстрым транзакциям.

Какой сегмент конечного пользователя лидирует в принятии?

Продуктовые магазины составляют 48,5% выручки 2024 года благодаря высоким объемам транзакций и тонким маржам, которые благоприятствуют приобретениям эффективности.

Почему ритейлеры интегрируют розничные медиа с данными POS?

Монетизация розничных медиа обеспечивает дополнительные 5-7% продаж электронной коммерции в высокомаржинальной рекламной выручке, компенсируя затраты на автоматизацию при улучшении таргетированных акций.

Последнее обновление страницы: