Размер и доля рынка тотальной лабораторной автоматизации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

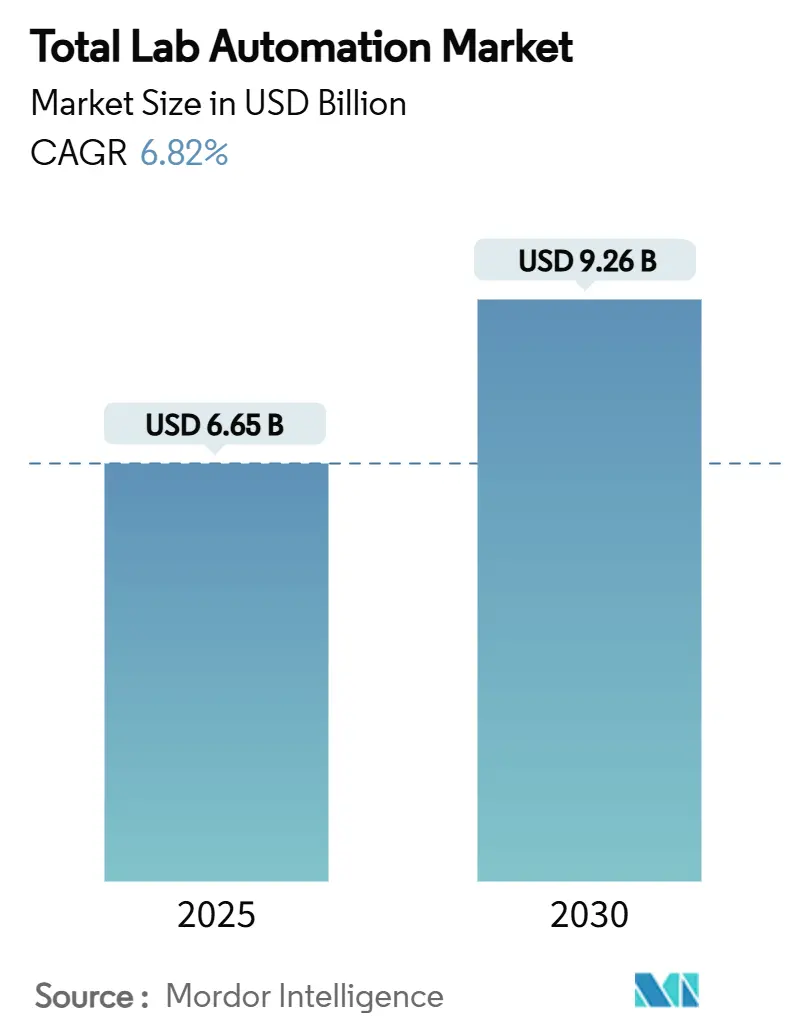

| Размер Рынка (2025) | 6.65 Миллиардов долларов США |

| Размер Рынка (2030) | 9.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.82% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

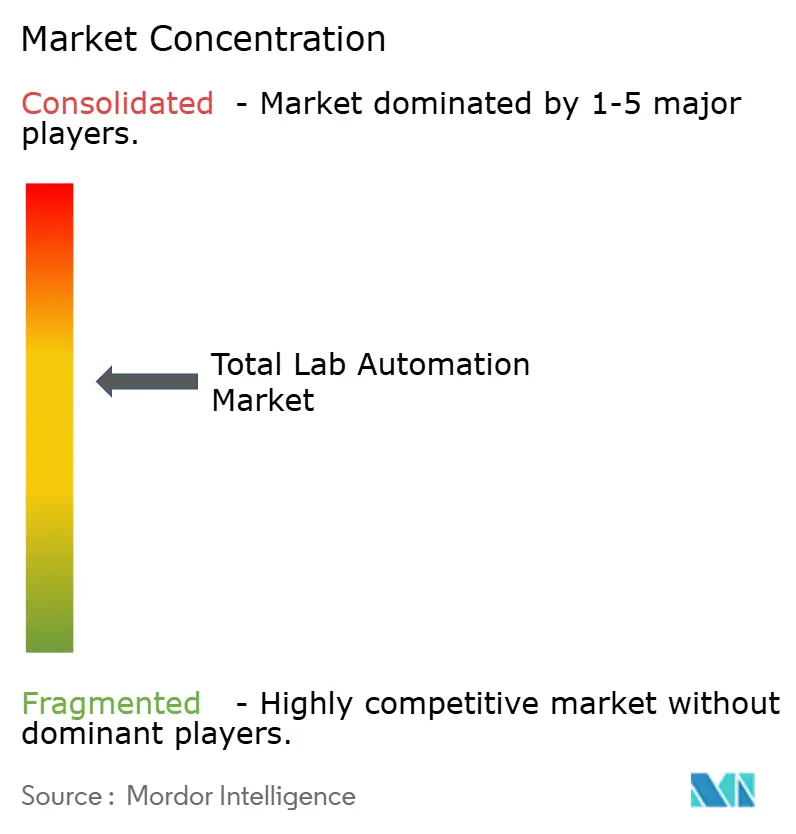

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тотальной лабораторной автоматизации от Mordor Intelligence

Рынок тотальной лабораторной автоматизации оценивается в 6,65 млрд долларов США в 2025 году и прогнозируется к достижению 9,26 млрд долларов США к 2030 году, развиваясь с CAGR 6,82%. Данное расширение обусловлено всплеском высокопроизводительного скрининга для открытия лекарств, растущими объёмами диагностических тестов и повышением приоритета минимизации ошибок в клинических и исследовательских условиях. Робототехника, искусственный интеллект и облачная связь теперь объединяются в полностью интегрированных платформах, которые позволяют лабораториям оптимизировать рабочие процессы, прогнозировать сбои оборудования и анализировать большие массивы данных в режиме реального времени. Переход к модульным конструкциям помогает небольшим учреждениям внедрять автоматизацию без обязательств по полным 'островам', а распространение коллаборативных роботов расширяет адресуемую пользовательскую базу. Растущий интерес к персонализированной медицине, более строгие регулятивные рамки и быстрое масштабирование производства клеточной и генной терапии также ускоряют модернизацию оборудования и новые установки на рынке тотальной лабораторной автоматизации.

Ключевые выводы отчёта

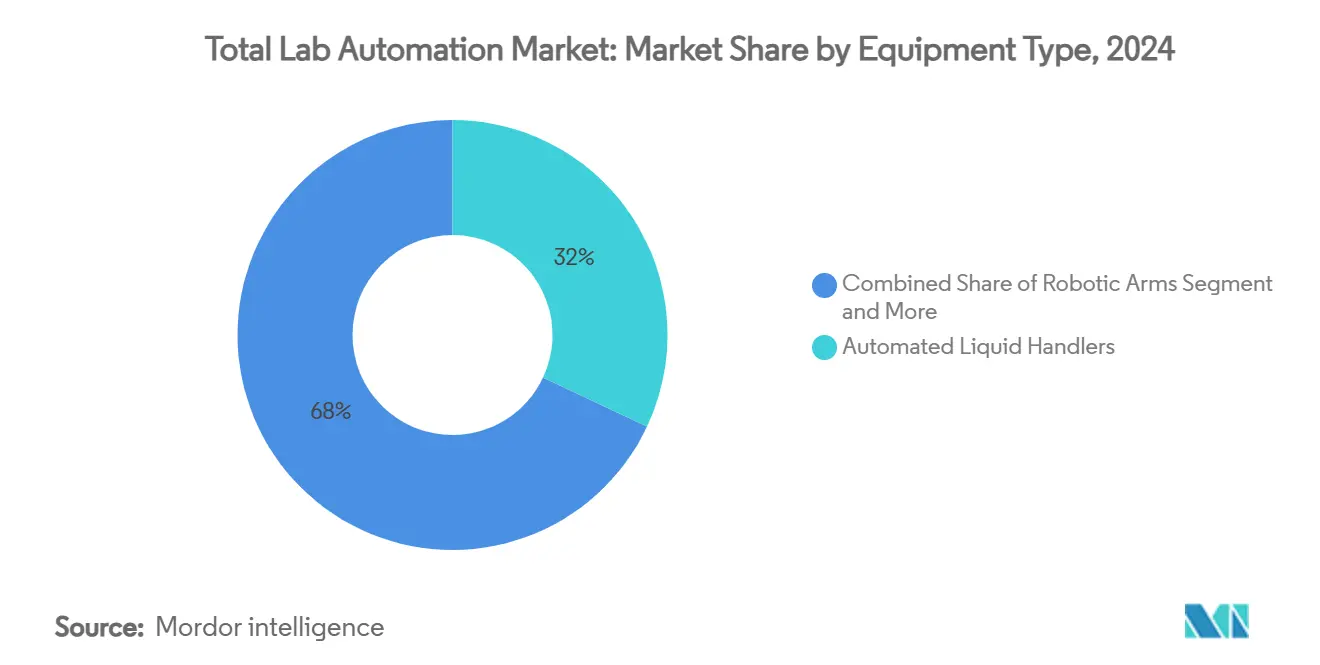

- По типу оборудования автоматические дозаторы жидкости лидировали с 32% доли рынка тотальной лабораторной автоматизации в 2024 году, в то время как роботизированные манипуляторы прогнозируются к расширению с CAGR 8,8% до 2030 года.

- По программному обеспечению LIMS-платформы занимали 38% размера рынка тотальной лабораторной автоматизации в 2024 году, а SDMS-решения развиваются с CAGR 10,2% до 2030 года.

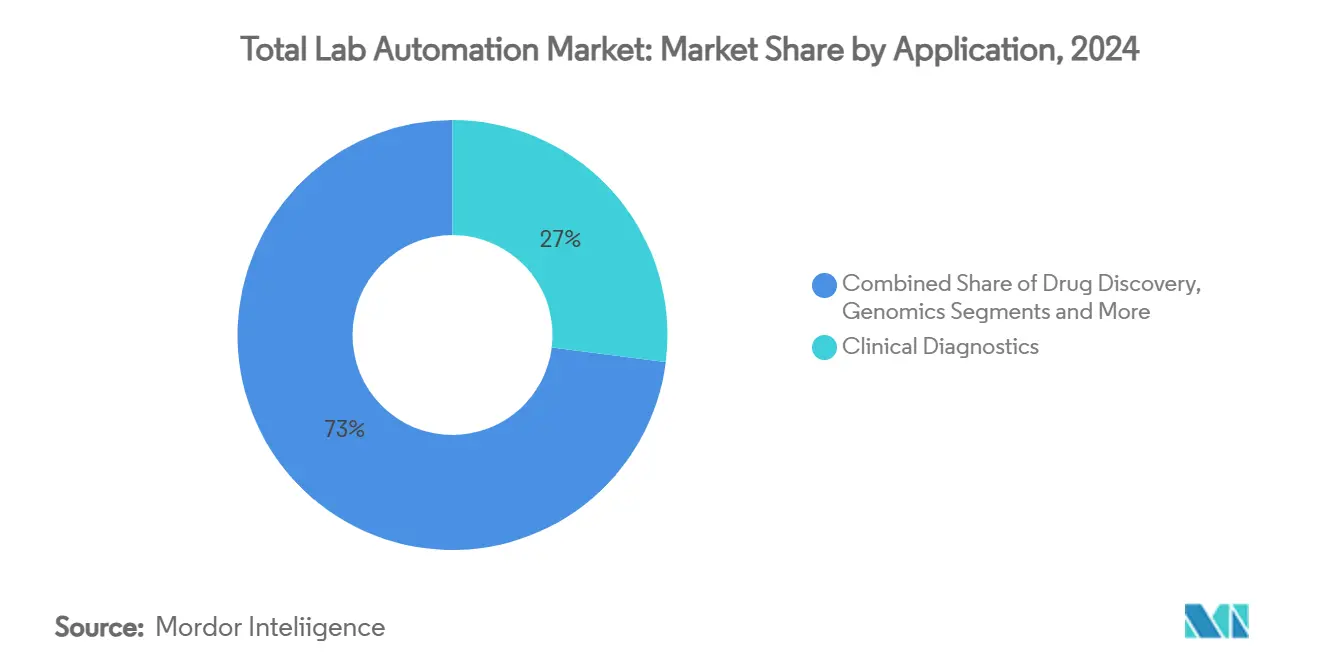

- По применению клиническая диагностика составляла 27% доли размера рынка тотальной лабораторной автоматизации в 2024 году; геномика прогнозируется к росту с CAGR 9,5% в период 2025-2030 годов.

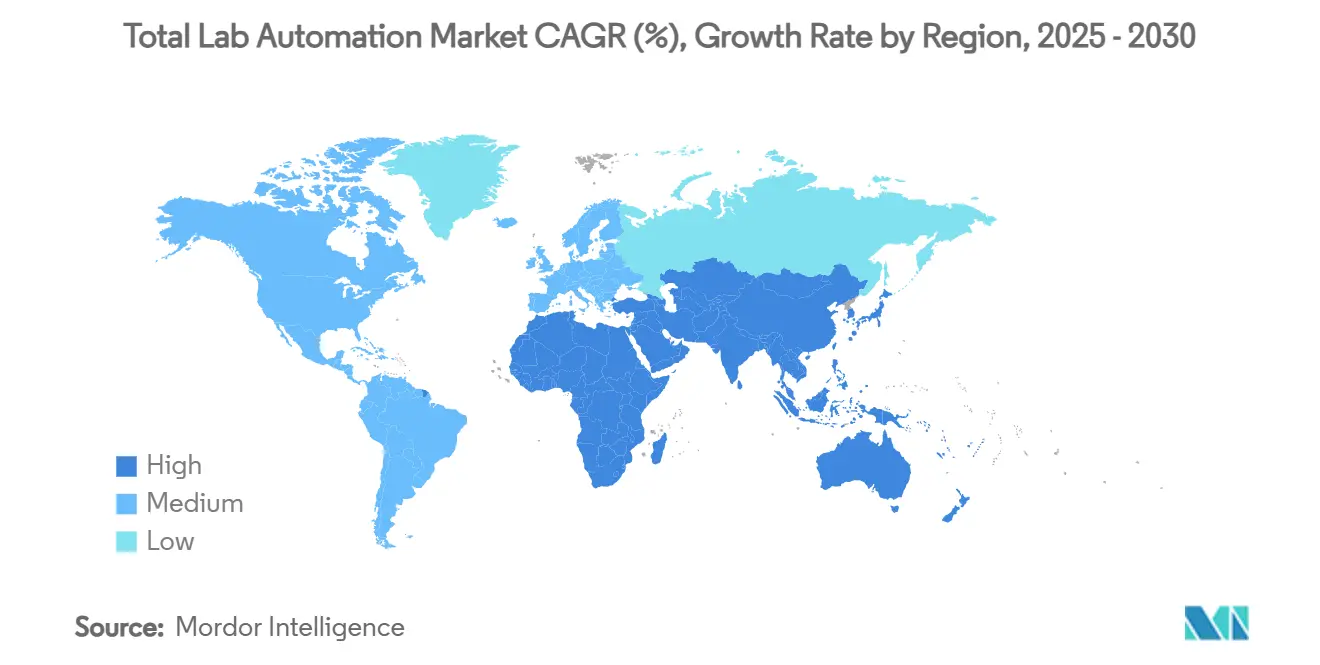

- По географии Северная Америка захватила 41% доли рынка тотальной лабораторной автоматизации в 2024 году, тогда как Азиатско-Тихоокеанский регион нацелен на CAGR 7,9% до 2030 года.

Глобальные тенденции и инсайты рынка тотальной лабораторной автоматизации

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Предиктивное обслуживание с поддержкой ИИ | +1.5% | Северная Америка | Среднесрочный период (2-4 года) |

| Цикл модернизации EU IVDR | +1.2% | Европа | Краткосрочный период (≤ 2 лет) |

| Требования к контролю качества клеточной и генной терапии | +0.9% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Микролаборатории децентрализованных исследований | +0.8% | Глобально | Долгосрочный период (≥ 4 лет) |

| Растущие объёмы биобанков | +0.7% | Глобально | Среднесрочный период (2-4 года) |

| Государственно-финансируемые умные больницы | +0.6% | ССАГПЗ и Китай | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Интеграция предиктивного обслуживания с поддержкой ИИ для минимизации простоев

Проактивная аналитика теперь мониторит температуру, давление, вибрацию и нагрузку двигателя по тысячам точек данных, выявляя аномалии за часы до отказа. Высокопроизводительные клинические лаборатории сообщают о сокращении внеплановых остановок до 30% и увеличении срока службы активов на 15-20% после внедрения этих алгоритмов в дозаторы жидкости и транспортные системы. Сервисные вызовы сокращаются, отходы реагентов падают, а планирование становится более предсказуемым, напрямую повышая утилизацию активов. Панели поставщиков информируют техников через мобильные оповещения, позволяя многим вмешательствам завершаться за минуты, а не часы. В Северной Америке эти достижения сокращают циклы ROI, создавая более сильное финансовое обоснование для следующей волны модернизации автоматизации.[1]Staff Reporter, "Experts See 17 Laboratory Trends Dominating 2025," CLP Magazine, clpmag.com

Цикл модернизации EU IVDR в клинической диагностике

Переход Европы с IVDD на IVDR ужесточил требования к документации, отслеживаемости и доказательствам производительности, побуждая лаборатории заменять устаревшие системы автоматизированными решениями, которые регистрируют каждый шаг. Промежуточное ПО теперь автоматически генерирует отчёты о соответствии, снижая ручную работу с документами и риски аудита. Поставщики отвечают дорожками анализаторов, которые связывают пробирки со штрих-кодами с облачными репозиториями, обеспечивая целостность данных на преданалитических, аналитических и постаналитических этапах. По мере приближения контрольных сроков перехода 2028 года, закупочные пайплайны в Германии, Франции и Великобритании заполняются платформами нового поколения, сертифицированными под регулированием. Борьба за совместимое оборудование и программное обеспечение стимулирует краткосрочный спрос на рынке тотальной лабораторной автоматизации.[2]Diagnostics Press Team, "CE-IVDR Certified Transparent AI Platform for Molecular Diagnostics," STT Info, sttinfo.fi

Потребности высокопроизводительного контроля качества для производства клеточной и генной терапии

Передовые терапии требуют сотен быстрых анализов на активность, чистоту и идентичность, всё под жёсткими условиями холодовой цепи. Поставщики автоматизации ответили стерильными роботами замкнутого цикла, которые могут пипетировать суспензии клеток малого объёма без загрязнения, и укладчиками планшетов, поддерживающими контролируемые среды. Интегрированные станции оптической инспекции проверяют морфологию в режиме реального времени, сокращая время выпуска на дни. Фармацевтические спонсоры теперь закладывают многомиллионные автоматизированные центры в каждом новом объекте, делая этот специализированный сегмент быстрорастущим потоком доходов для рынка тотальной лабораторной автоматизации.[3]Pfizer Careers, "Senior Manager, Lab Robotics and Automation-Vaccines R&D," pfizer.wd1.myworkdayjobs.com

Появление децентрализованных и виртуальных микролабораторий клинических исследований

Портативные настольные анализаторы в сочетании с облачными LIMS позволяют спонсорам исследований создавать микролаборатории рядом с домами пациентов, исключая длительную транспортировку образцов. Автоматизированные картриджные системы стандартизируют подготовку, а зашифрованные каналы данных передают результаты центральным статистикам в режиме реального времени. Эта модель сокращает отклонения от протокола и улучшает удержание пациентов, особенно в исследованиях редких заболеваний. Поставщики теперь упаковывают роботизированные манипуляторы, центрифуги и считыватели штрих-кодов в мобильные кейсы, которые могут быть установлены в арендованных витринах или общественных клиниках в течение 24 часов. В долгосрочной перспективе эти микролаборатории могли бы переместить измеримую долю объёма тестирования от центральных референс-лабораторий в новую смежную область рынка тотальной лабораторной автоматизации.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Семизначные CAPEX и длительный ROI | −1.2% | Глобально (выше на развивающихся рынках) | Среднесрочный период (2-4 года) |

| Пробелы совместимости устаревшего промежуточного ПО | −0.9% | Глобально | Краткосрочный период (≤ 2 лет) |

| Бремя кибербезопасности и суверенитета данных | −0.7% | ЕС и Ближний Восток | Среднесрочный период (2-4 года) |

| Волатильная цепочка поставок точных компонентов | −0.5% | Глобально | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Семизначные CAPEX и длительный ROI для настоящих TLA-островов

Комплексные острова, объединяющие преданалитические, основные лабораторные и постаналитические этапы, часто стоят значительно выше 1 млн долларов США, а установка растягивается более чем на девять месяцев. Небольшие больницы и академические лаборатории с трудом оправдывают затраты, когда годовые подсчёты тестов остаются скромными. Пакеты финансирования и модели оплаты за образец появляются, но остаются ограниченными во многих регионах. Где бюджеты одобрены, длительная валидация и планирование избыточности задерживают реализацию доходов. Эта динамика умеряет ближайшее проникновение наиболее интегрированных форматов на рынке тотальной лабораторной автоматизации.

Пробелы совместимости устаревшего промежуточного ПО с анализаторами нового поколения

Старое промежуточное ПО, построенное на проприетарных протоколах, не всегда может взаимодействовать с анализаторами, готовыми к REST или OPC-UA, заставляя дорого кодировать по заказу. Каждый дополнительный интерфейс может добавить месяцы и тысячи долларов к развёртыванию, отпугивая некоторые обновления. Платформы, нейтральные к поставщикам, теперь обещают drag-and-drop картирование между устройствами, но программы сертификации остаются незрелыми. Пока стандарты не устоятся, интеграционный риск продолжает влиять на инвестиционные решения на рынке тотальной лабораторной автоматизации.

Сегментный анализ

По типу оборудования: дозаторы жидкости лидируют, роботизированные манипуляторы ускоряются

Автоматические дозаторы жидкости генерировали наибольшую долю доходов, обеспечив 32% доли рынка тотальной лабораторной автоматизации в 2024 году. Их точные функции аспирации и дозирования лежат в основе надёжности анализов в диагностике, открытии лекарств и академических исследованиях. Продвинутые модели оснащены датчиками уровня на основе давления и проверками перекрёстного загрязнения, укрепляя их позицию в сердце высокопроизводительных платформ. По мере роста подсчётов образцов в программах персонализированной медицины растёт спрос на более быстрые конфигурации деков и инкубацию на деке, сохраняя эту категорию прочно впереди более широкого рынка тотальной лабораторной автоматизации.

Роботизированные манипуляторы, хотя и с меньшей базой, расширяются с CAGR 8,8%, самыми быстрыми темпами среди аппаратных линий. Компактные шестиосевые конструкции теперь монтируются внутри боксов биологической безопасности, передавая планшеты между инкубаторами, устройствами визуализации и центрифугами без человеческого касания. Новые технологии захватов обрабатывают криофлаконы и колбы для культивирования клеток, расширяя их область применения. Коллаборативные варианты позволяют техникам вручную обучать движениям, снижая программные накладные расходы. Большая гибкость и падающие цены вместе открывают внедрение в лабораториях среднего объёма, добавляя импульс общему росту рынка тотальной лабораторной автоматизации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По программному обеспечению: LIMS доминирует, SDMS показывает самый быстрый рост

LIMS составляла 38% размера рынка тотальной лабораторной автоматизации в слое программного обеспечения в 2024 году. Действуя как операционный каркас, современные платформы управляют регистрацией образцов, цепочкой поставок, планированием инструментов и регулятивной отчётностью. Недавние выпуски встраивают ИИ-модули, которые помечают узкие места и рекомендуют корректировки рецептов, превращая LIMS в движки оптимизации реального времени, а не пассивные базы данных. API интеграции теперь связываются напрямую с больничными электронными записями и системами исполнения производства, позиционируя LIMS как центральный узел в цифровой инфраструктуре здравоохранения.

Системы управления научными данными показали самое быстрое продвижение с CAGR 10,2%. Взрывающиеся мультиомиксные наборы данных в сочетании с визуализацией и высокосодержательными скринингами превышают ёмкость архивов на основе электронных таблиц. SDMS-решения используют автоматизированный захват метаданных, версионирование и аудиторские следы, которые удовлетворяют как регуляторам, так и мандатам воспроизводимости исследований. Расширения машинного обучения извлекают инсайты из сырых хроматограмм или матриц генной экспрессии за минуты, сокращая время до решения. По мере продолжения падения стоимости облачного хранения, подписочное SDMS-внедрение должно оставаться устойчивым попутным ветром для рынка тотальной лабораторной автоматизации.

По объёму автоматизации: аналитическая автоматизация расширяется, появляются TLA-острова

Дорожки анализаторов, связывающие модули химии и иммуноанализа, остаются рабочей лошадкой больничных основных лабораторий. Эти системы обычно обрабатывают тысячи пробирок в день с минимальным ручным вмешательством, поддерживая наибольшую установленную базу на рынке тотальной лабораторной автоматизации. Правила маршрутизации реального времени теперь перенаправляют срочные образцы в STAT-позиции, сокращая время оборота. Между тем, лаборатории всё чаще модернизируют преданалитические робототехнические сортировщики на существующие дорожки для сокращения ошибок маркировки, которые исторически составляли три четверти ошибок.

Постаналитическая автоматизация - когда-то игнорируемая - набирает тягу через роботизированные архиваторы и цифровые движки верификации результатов. Острова тотальной автоматизации, которые объединяют все три фазы в замкнутый цикл, остаются редкими, но распространяются в референс-лабораториях, где годовые объёмы оправдывают капиталоёмкость. Инновационные компактные размеры и модульные конвейеры помогают учреждениям преодолевать пространственные ограничения, поощряя постепенный переход к полностью интегрированным средам на рынке тотальной лабораторной автоматизации.

По применению: клиническая диагностика лидирует, геномика ускоряется

Клинические лаборатории генерировали наивысший вклад, держа 27% размера рынка тотальной лабораторной автоматизации в 2024 году. Растущий скрининг хронических заболеваний, нехватка персонала и строгие качественные нормы поддерживают циклы капитального обновления. ИИ-ассистированный анализ изображений парится с автоматизированными станциями окрашивания, обеспечивая более быструю патологическую отчётность. Панели инфекционных заболеваний извлекают выгоду из ПЦР-рабочих ячеек непрерывного потока, которые дозируют реагенты с микролитровой точностью, сокращая отходы реагентов.

Геномика, растущая с CAGR 9,5%, является самым динамичным применением. Секвенаторы нового поколения теперь требуют автоматизированной подготовки библиотек и размерной селекции для поддержания достоверности данных. Роботизированные пипетторы с HEPA-фильтрованными корпусами смягчают загрязнение, в то время как микрофлюидные устройства миниатюризируют реакции, снижая стоимость за образец. Национальные инициативы персонализированной медицины направляют гранты в геномные центры, стимулируя устойчивые заказы на закупки и укрепляя импульс рынка тотальной лабораторной автоматизации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По конечному пользователю: фармацевтические и биотехнологические компании стимулируют внедрение

Производители лекарств и биотехнологические фирмы остаются крупнейшими покупателями, поскольку они оптимизируют открытие мишеней и оптимизацию лидов. Автоматизированный безметочный скрининг интегрирует подбор хитов на базе ИИ, сжимая циклы на недели. Капитальные бюджеты всё чаще выделяют автоматизацию для производства по качеству-через-дизайн, обеспечивая целостность данных по партийным записям. Контрактные исследовательские организации следуют их примеру, используя роботизированные платформы как конкурентные дифференциаторы для высокообъёмных сервисов анализов.

Больницы и диагностические референс-лаборатории внедряют автоматизацию для справления с разрастающимися меню тестов и давлением возмещения. Интегрированное промежуточное ПО связывает инструменты от нескольких поставщиков, позволяя централизованную валидацию результатов. Академические и правительственные лаборатории используют модульные блоки для повышения воспроизводимости и освобождения исследователей от повторяющихся задач, хотя зависимое от грантов финансирование обычно благоприятствует масштабируемым, поэтапным развёртываниям на рынке тотальной лабораторной автоматизации.

Географический анализ

Северная Америка держала 41% доли рынка тотальной лабораторной автоматизации в 2024 году, поддерживаемая глубокими бюджетами клинических исследований, крупными референс-лабораториями и ранним внедрением предиктивного обслуживания ИИ. Поставщики оборудования предоставляют поддержку аналитики на месте, ускоряя время до ценности. Федеральные инициативы, поощряющие обмен данными в реальном времени по сетям ухода, также укрепляют внедрение. Толчок Канады к точной онкологии и расширяющийся сектор частных больниц Мексики добавляют комплементарные попутные ветры, поднимая региональные доходы дальше.

Европа занимает второе место, с ростом, формируемым переходом IVDR, который заставляет лаборатории модернизировать захват данных и отслеживаемость. Германия, Великобритания и Франция возглавляют установки, часто интегрируя автоматизацию в централизованные хабы основных лабораторий, которые обслуживают несколько больниц. Государственно-частные программы геномики требуют стандартизированного обращения с образцами, вдыхая свежую жизнь в автоматизацию биобанков. Восточноевропейские нации, используя европейские структурные фонды, теперь заменяют устаревшее промежуточное ПО для выравнивания с континентальными правилами управления данными, расширяя региональное проникновение рынка тотальной лабораторной автоматизации.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, показывая CAGR 7,9% до 2030 года. Чертежи умных больниц Китая включают обязательные роботизированные дорожки, стимулируя отечественное производство и совместные предприятия с западными поставщиками. Япония подчёркивает пространственно-эффективную робототехнику, которая помещается в стеснённые городские объекты, в то время как Южная Корея ускоряет высокопроизводительные НИОКР вакцин, поддерживаемые правительственными субсидиями. Индия видит двойной драйвер: глобальные CRO-инвестиции и лаборатории схем здравоохранения уровня штатов, ищущие стандартизированные рабочие процессы. По мере созревания региональных цепочек поставок, экономически эффективные платформы, вероятно, захватят инкрементальную долю в развивающихся экономиках Юго-Восточной Азии.

Конкурентный ландшафт

Топ-производители - Roche, Thermo Fisher Scientific, Beckman Coulter, Siemens Healthineers и Abbott - коллективно контролируют около 60% общих доходов, придавая сектору профиль умеренной концентрации. Эти фирмы объединяют оборудование, промежуточное ПО и сервисные контракты в долгосрочные соглашения, встраивая затраты на переключение. Стратегические приобретения продолжаются, особенно для ИИ-программного обеспечения и облачных LIMS-компаний, которые могут расширить блокировку экосистемы. Соглашения о совместной разработке со специалистами по робототехнике производят нишевые модули, такие как манипуляторы сверхмалообъёмного пипетирования для одноклеточной работы.

В то же время проворные разрушители продвигают модульные, низкостоимостные роботы, которые подрезают премиальных инкумбентов. Скриптинг с открытым исходным кодом и простые сенсорные интерфейсы помогают небольшим лабораториям ступить на лестницу автоматизации без тяжеловесных ИТ-команд. Партнёрства между поставщиками автоматизации хранения и производителями морозильников доставляют решения биобанков под ключ, размывая исторические силосы оборудования. Облачные поставщики ухаживают за лабораториями с пайплайнами биоинформатики оплаты-за-анализ, поощряя производителей инструментов открывать API и принимать гибридные архитектуры данных на рынке тотальной лабораторной автоматизации.

Дифференциация сервиса сдвигается к аналитике жизненного цикла. Поставщики теперь гарантируют проценты времени работы, подкреплённые панелями предиктивного обслуживания, которые отправляют журналы реального времени в централизованные центры поддержки. Удалённые обновления программного обеспечения разворачиваются за ночь, избегая дневных нарушений. Устойчивость также набирает известность, с новыми конвейерными лентами, построенными из переработанных сплавов, и энергосберегающими эко-режимами на инкубаторах. Вместе эти динамики интенсифицируют конкурентное позиционирование и толкают непрерывные циклы инноваций по всему рынку тотальной лабораторной автоматизации.

Лидеры отрасли тотальной лабораторной автоматизации

-

Thermo Fisher Scientific Inc

-

Danaher Corporation

-

Roche Diagnostics International AG

-

Siemens Healthineers AG

-

Inpeco SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Diagnostics.ai представила PCR.AI, первую CE-IVDR сертифицированную прозрачную ИИ-платформу для молекулярной диагностики, позволяющую лабораториям документировать логику алгоритмов для регулятивных аудитов.

- Май 2025: Beckman Coulter получила разрешение FDA на клинический анализатор DxC 500i, компактную систему, объединяющую модули химии и иммуноанализа для оптимизации рабочих процессов основных лабораторий.

- Январь 2025: Cimcorp и Murata Machinery объединились для дебюта двухдосягаемостных шаттлов и полностью автоматизированных складов образцов 'Dreamfield', продвигая высокоплотные, охлаждаемые решения хранения для лабораторий.

- Декабрь 2024: Thermo Fisher Scientific запустила набор InnoviGene Suite, автоматизирующий капиллярный электрофорез для геномного анализа и повышающий воспроизводимость в пайплайнах персонализированной медицины.

Глобальный охват отчёта о рынке тотальной лабораторной автоматизации

Тотальная лабораторная автоматизация (TLA) - это система лабораторной автоматизации для выполнения очень повторяющихся действий. Роботизированное оборудование используется вместо человеческих операторов для подготовки и транспортировки образцов.

Рынок тотальной лабораторной автоматизации сегментируется по типу оборудования (автоматические дозаторы жидкости, автоматические обработчики планшетов, роботизированные манипуляторы, автоматизированные системы хранения и извлечения (ASRS) и анализаторы), по программному обеспечению (лабораторные информационные системы управления (LIMS), лабораторная информационная система (LIS), система данных хроматографии (CDS), электронный лабораторный блокнот (ELN) и система управления научными данными (SDMS)), по применению (открытие лекарств, геномика, протеомика, клиническая диагностика, другие применения) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчёт предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Автоматические дозаторы жидкости |

| Роботизированные манипуляторы |

| Автоматизированные системы хранения и извлечения |

| Анализаторы клинической химии и иммуноанализа |

| Автоматические обработчики планшетов |

| Лабораторные информационные системы управления (LIMS) |

| Системы управления научными данными (SDMS) |

| Электронные лабораторные блокноты (ELN) |

| Лабораторные информационные системы (LIS) |

| Системы данных хроматографии (CDS) |

| Преданалитическая автоматизация |

| Аналитическая / основная лабораторная автоматизация |

| Постаналитическая автоматизация |

| Острова тотальной лабораторной автоматизации (TLA) |

| Клиническая диагностика |

| Геномика |

| Открытие лекарств |

| Протеомика и метаболомика |

| Биобанк и управление образцами |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские и производственные организации (CRO / CDMO) |

| Больницы и диагностические референс-лаборатории |

| Академические и правительственные институты |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Ближний Восток | ССАГПЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Остальной Азиатско-Тихоокеанский регион |

| По типу оборудования | Автоматические дозаторы жидкости | |

| Роботизированные манипуляторы | ||

| Автоматизированные системы хранения и извлечения | ||

| Анализаторы клинической химии и иммуноанализа | ||

| Автоматические обработчики планшетов | ||

| По программному обеспечению | Лабораторные информационные системы управления (LIMS) | |

| Системы управления научными данными (SDMS) | ||

| Электронные лабораторные блокноты (ELN) | ||

| Лабораторные информационные системы (LIS) | ||

| Системы данных хроматографии (CDS) | ||

| По объёму автоматизации | Преданалитическая автоматизация | |

| Аналитическая / основная лабораторная автоматизация | ||

| Постаналитическая автоматизация | ||

| Острова тотальной лабораторной автоматизации (TLA) | ||

| По применению | Клиническая диагностика | |

| Геномика | ||

| Открытие лекарств | ||

| Протеомика и метаболомика | ||

| Биобанк и управление образцами | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские и производственные организации (CRO / CDMO) | ||

| Больницы и диагностические референс-лаборатории | ||

| Академические и правительственные институты | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Ближний Восток | ССАГПЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

Ключевые вопросы, отвеченные в отчёте

Какова текущая стоимость рынка тотальной лабораторной автоматизации?

Рынок тотальной лабораторной автоматизации оценивается в 6,65 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка тотальной лабораторной автоматизации?

Прогнозируется, что рынок будет расширяться с CAGR 6,82%, достигая 9,26 млрд долларов США к 2030 году.

Какая категория оборудования держит наибольшую долю рынка тотальной лабораторной автоматизации?

Автоматические дозаторы жидкости доминируют с 32% долей в 2024 году.

Почему Азиатско-Тихоокеанский регион считается самым привлекательным регионом роста?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 7,9% благодаря крупным программам модернизации больниц и расширяющимся инвестициям в фармацевтические НИОКР.

Последнее обновление страницы: