Размер и доля рынка клеточных анализов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.45 Миллиардов долларов США |

| Размер Рынка (2030) | 29.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клеточных анализов от Mordor Intelligence

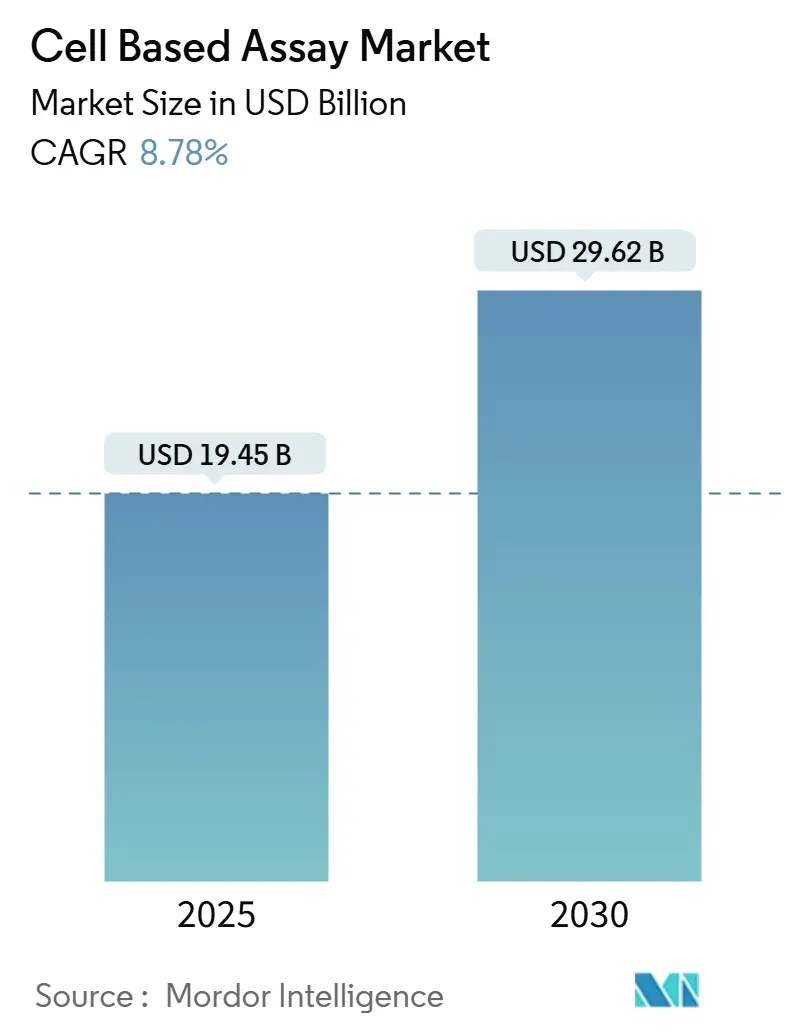

Размер рынка клеточных анализов оценивается в 19,45 млрд долл. США в 2025 году и, как ожидается, достигнет 29,62 млрд долл. США к 2030 году со среднегодовым темпом роста 8,78% в течение прогнозируемого периода (2025-2030).

Переход от исследований на животных к релевантным для человека моделям in vitro, подкрепленный решением FDA от апреля 2025 года о поэтапном отказе от испытаний на животных, ставит валидированные клеточные платформы в центр соответствующей регулятивным требованиям разработки. Компании быстро расширяют автоматизацию, аналитику на базе ИИ и 3D-органоидные модели для повышения точности прогнозирования и сокращения циклов, в то время как инвестиционные потоки от крупных биофармацевтических групп сигнализируют о доверии к технологиям скрининга следующего поколения. В то же время растущая распространенность хронических заболеваний, онкологические пайплайны и проекты регенеративной медицины поддерживают надежные перспективы спроса на высокопроизводительные форматы и системы обнаружения без меток.

Ключевые выводы отчета

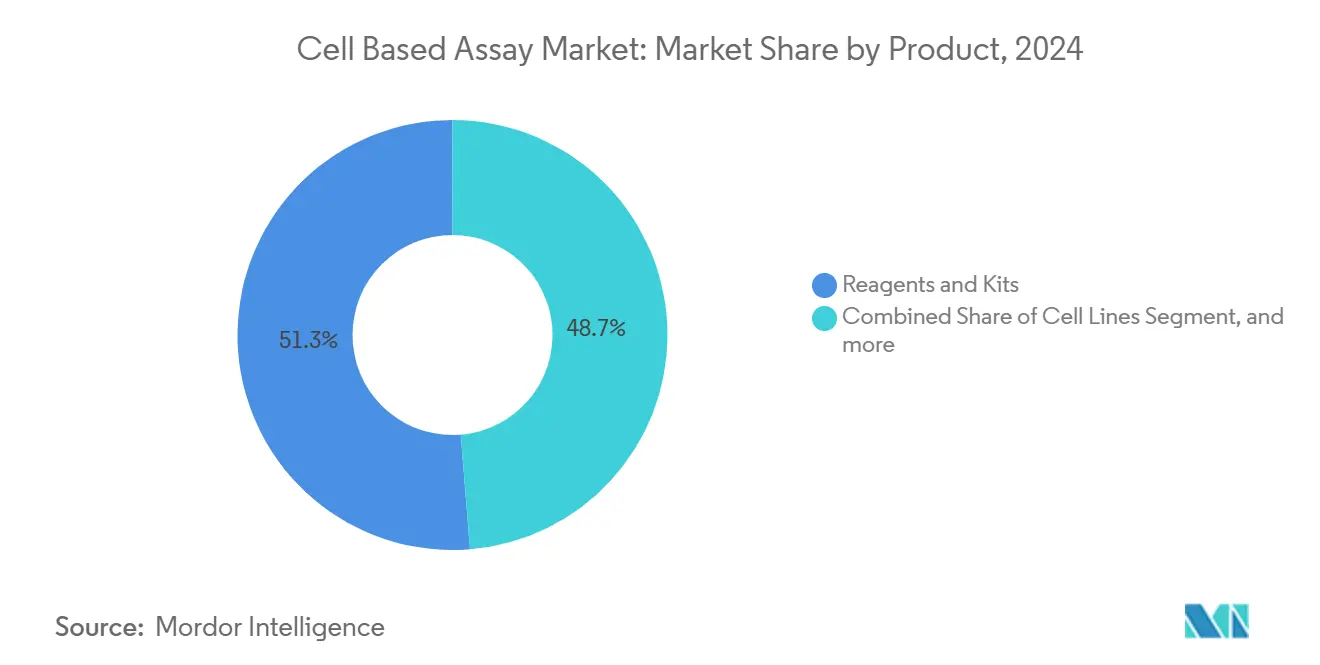

- По категории продуктов реагенты и наборы лидировали с долей выручки 51,33% на рынке клеточных анализов в 2024 году; прогнозируется, что клеточные линии будут расширяться со среднегодовым темпом роста 10,17% до 2030 года.

- По технологии высокопроизводительный скрининг занимал 42,19% доли рынка клеточных анализов в 2024 году, в то время как 3D-клеточно-культуральные анализы готовы к среднегодовому темпу роста 8,25% до 2030 года.

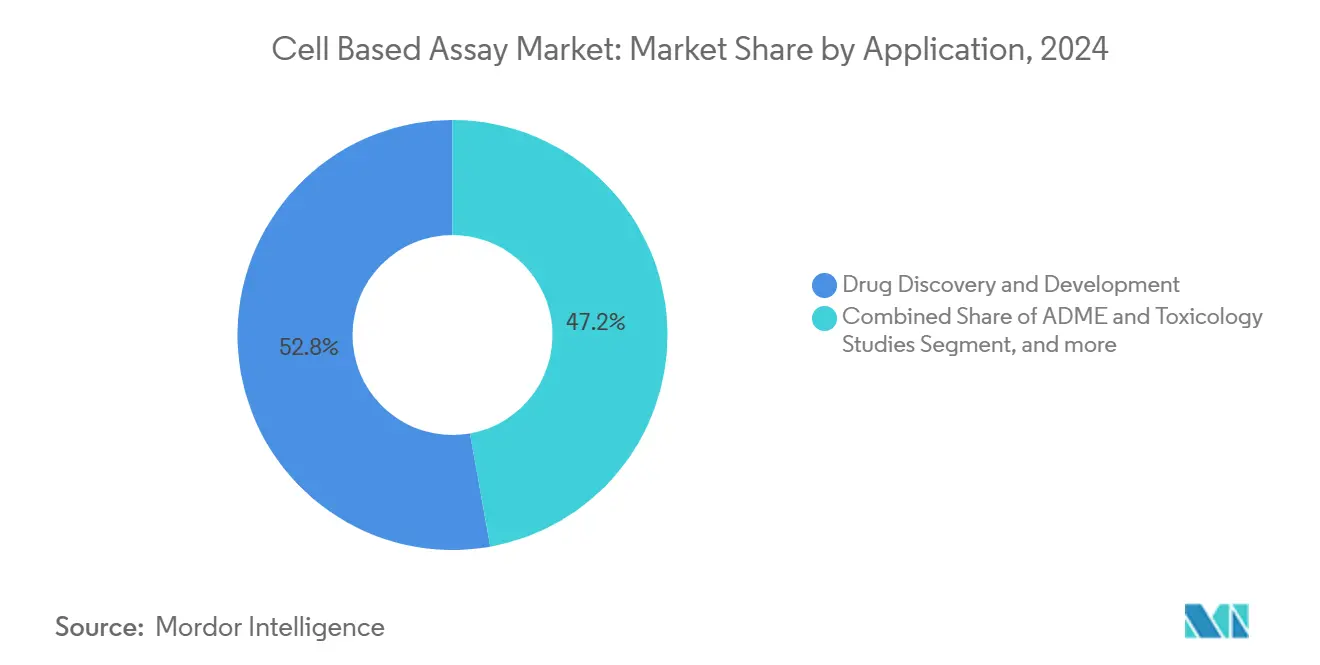

- По применению открытие и разработка лекарственных средств составляли 52,79% доли размера рынка клеточных анализов в 2024 году; прецизионная и регенеративная медицина развивается со среднегодовым темпом роста 7,69% до 2030 года.

- По конечному пользователю фармацевтические и биотехнологические компании представляли 48,73% спроса в 2024 году; контрактные исследовательские организации (CRO) демонстрируют наивысший прогнозируемый среднегодовой темп роста 9,13% до 2030 года.

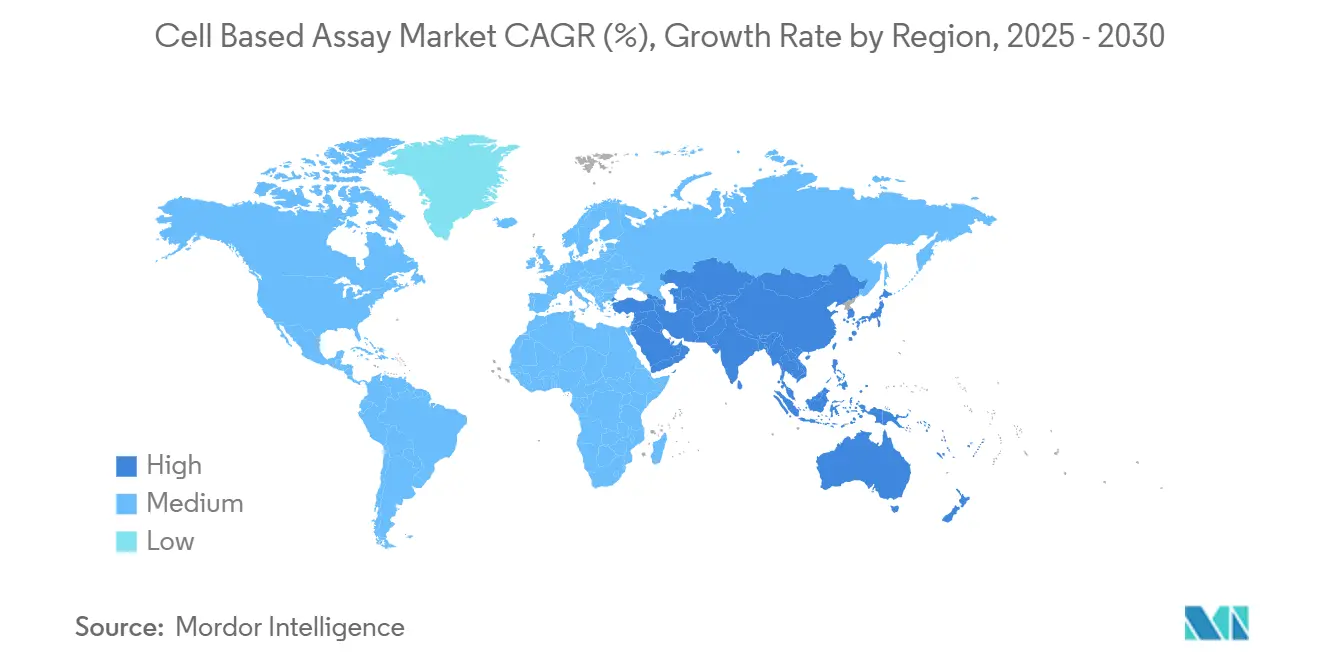

- По географии Северная Америка контролировала 41,23% выручки 2024 года, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 9,13% между 2025 и 2030 годами.

Глобальные тенденции и инсайты рынка клеточных анализов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических и связанных с образом жизни заболеваний | +1.8% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Эскалация расходов фармацевтическо-биотехнологических НИОКР на открытие лекарственных средств | +2.1% | Глобально, сосредоточено в США, Китае и ЕС | Краткий срок (≤ 2 лет) |

| Непрерывные достижения в высокопроизводительных анализах и анализах без меток | +1.5% | Северная Америка и ЕС лидируют, ускорение внедрения в АТЭС | Средний срок (2-4 года) |

| Растущее принятие 3D-органоидных моделей для прецизионной онкологии | +1.2% | Глобально, с раннем внедрением в США и Японии | Долгий срок (≥ 4 лет) |

| Высокосодержательная аналитика на базе ИИ ускоряет циклы скрининга | +1.4% | Северная Америка и ЕС, расширение в АТЭС | Средний срок (2-4 года) |

| Глобальный регулятивный сдвиг к альтернативам испытаниям на животных in vitro | +2.3% | Глобально, во главе с FDA США и регулятивной гармонизацией ЕС | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и связанных с образом жизни заболеваний

Эскалация заболеваемости раком и метаболическими заболеваниями интенсифицирует спрос на сложные фенотипические скрины, которые сокращают циклы открытия. Бюджет Национального института рака вырос на 407,6 млн долл. США в 2024 году, выделяя средства на высокосодержательные платформы, направленные на онкологические пайплайны. Vertex Pharmaceuticals выделила 240 млн долл. США на масштабирование терапии стволовыми клетками для диабета 1 типа, иллюстрируя, как обусловленные заболеванием инвестиции ускоряют рынок клеточных анализов.[1]Vertex Pharmaceuticals, "Vertex licenses C-Stem platform," vrtx.com По мере расширения клинической потребности из-за демографии старения фармацевтические группы интегрируют органоидные панели и мультиплексную проточную цитометрию для улучшения трансляционной релевантности, укрепляя долгосрочный рост.

Эскалация расходов фармацевтическо-биотехнологических НИОКР на открытие лекарственных средств

Thermo Fisher Scientific запланировала 2 млрд долл. США (2025-2028) для производственных мощностей и сайтов НИОКР в США, включающих возможности клеточного анализа. Завод клеточной терапии AstraZeneca стоимостью 300 млн долл. США в Мэриленде и завод инъекционных терапевтических препаратов Novo Nordisk стоимостью 4,1 млрд долл. США раскрывают широкое перераспределение капитала в сторону рабочих процессов тестирования in vitro. Контрактные производители, такие как Fujifilm Diosynth, следуют с расширениями на 1,6 млрд долл. США, сфокусированными на процессах клеток млекопитающих, указывая на доверие заинтересованных сторон к индустрии клеточных анализов

Непрерывные достижения в высокопроизводительных анализах и анализах без меток

FACSDiscover A8 от BD теперь анализирует 50 параметров на клетку, объединяя спектральную оптику с визуализацией для захвата более богатой биологии за один прогон.[2]BD Biosciences, "BD FACSDiscover A8 launch," bd.com Модуль CytoFLEX mosaic от Beckman Coulter обнаруживает частицы размером до 80 нм, демонстрируя быстрые улучшения чувствительности спектрального потока. Академические прорывы, такие как биолюминесцентные биосенсоры GPCR Университета Карнеги-Меллон, расширяют меню анализов без меток, которые снижают расходы на реагенты и позволяют кинетические показания.

Растущее принятие 3D-органоидных моделей для прецизионной онкологии

После дорожной карты FDA по поэтапному отказу от испытаний на животных в апреле 2025 года органоидные системы получили явное признание как валидированные суррогаты токсичности и эффективности. Molecular Devices сообщает, что автоматизация и интеграция ИИ вдвое сократили время обработки планшетов в органоидных протоколах, что является предпосылкой для высокообъемных скринов. Roche и Vivodyne теперь развертывают роботизированные тканевые фабрики, способные анализировать тысячи специфичных для пациентов опухолей еженедельно, указывая на коммерческую жизнеспособность для рабочих процессов прецизионной онкологии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обслуживание передовых платформ | -1.9% | Глобально, особенно влияет на развивающиеся рынки | Средний срок (2-4 года) |

| Нехватка многодисциплинарного таланта для разработки анализов | -1.4% | Глобально, остро в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Крутая кривая обучения для интеграции данных и совместимости анализов | -0.8% | Глобально, влияет на меньшие биотехнологические компании | Краткий срок (≤ 2 лет) |

| Хрупкие цепочки поставок специализированных реагентов после пандемии | -1.1% | Глобально, с региональными рисками концентрации | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на обслуживание передовых платформ

Системы спектрального потока могут превышать 500 000 долл. США, в то время как годовые сервисные контракты добавляют 20% от этой суммы, ограничивая внедрение в чувствительных к цене академических и развивающихся рыночных условиях.[3]Bio-Rad Laboratories, "Q1 2025 Life Science segment results," bio-rad.com Финансовые схемы, включая модульные обновления Beckman Coulter, стремятся снизить входные барьеры, но капитальные затраты остаются ограничивающим фактором для более широкого проникновения на рынок клеточных анализов.

Нехватка многодисциплинарного таланта для разработки анализов

Сингапур прогнозирует увеличение дефицита талантов для разработки анализов на 29% к 2032 году, несмотря на целевые программы обучения. Опрос 2024 года показал, что 83% руководителей цепочек поставок биофармацевтики нацелены на переквалификацию персонала в области науки о данных для поддержки цифровых лабораторий. Это узкое место талантов замедляет развертывание индивидуальных анализов и повышает спрос на аутсорсинг CRO.

Сегментарный анализ

По продукту: клеточные линии движут инновации, несмотря на доминирование реагентов

Реагенты и наборы, получающие выгоду от экономики повторных покупок, внесли 51,33% вклада в рынок клеточных анализов в 2024 году, закрепляя базу доходов от расходных материалов. Клеточные линии, однако, представляют ключевой двигатель инноваций, расширяясь со среднегодовым темпом роста 10,17% на основе достижений индуцированных плюрипотентных стволовых клеток и болезненных моделей, созданных с помощью CRISPR. Лицензионная сделка C-Stem между TreeFrog Therapeutics и Vertex стоимостью 240 млн долл. США подчеркивает растущие оценки масштабируемого, высококачественного клеточного материала.

Подсегмент микропланшетов пользуется стабильными приростами от совместимости с лабораторной автоматизацией, в то время как специализированные среды и буферы отражают общее расширение рынка. Линии, полученные из стволовых клеток, все чаще заменяют первичные культуры из-за улучшенной консистентности, критического требования для высокосодержательных скринов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: 3D-культуры разрушают парадигмы высокопроизводительного скрининга

Платформы высокопроизводительного скрининга (HTS), долгое время являвшиеся основой фармацевтического открытия, принесли 42,19% выручки в 2024 году. Тем не менее, спрос смещается к физиологически релевантным 3D-моделям, которые более точно воссоздают биологию in vivo. Среднегодовой темп роста сегмента 3D-культур 8,25% движется стандартизацией органоидов и регулятивным одобрением. Интеграция спектрального потока BD с роботизированными манипуляторами иллюстрирует, как устоявшиеся поставщики готовят HTS к будущему через автоматизацию и мультимодальное обнаружение.

Обнаружение без меток и спектральная цитометрия расширяют показания анализов, в то время как автоматизированные жидкостные обработчики сжимают время подготовки образцов, повышая пропускную способность. Вместе эти достижения расширяют размер рынка клеточных анализов для интегрированных платформ, ожидаемых к двузначному росту в онкологических рабочих процессах.

По применению: прецизионная медицина ускоряется за пределы открытия лекарственных средств

Открытие и разработка лекарственных средств сохранили долю 52,79% в 2024 году, поскольку фармацевтические спонсоры опираются на высокосодержательные фенотипические скрины для снижения отсева в поздних стадиях испытаний. Одновременно прецизионная и регенеративная медицина масштабируются со среднегодовым темпом роста 7,69%, движимые анализами органоидов, полученных от пациентов, и клеточными терапиями, нацеленными на диабет, сердечные и нейродегенеративные состояния. Обязательство NIH в размере 4,3 млн долл. США методам молекулярного анализа в онкологии укрепляет поддержку государственного сектора для продвинутых клеточных показаний.

Сегменты ADME-tox и базовых исследований поддерживают стабильное расширение в середине однозначных чисел. Вместе они обеспечивают диверсифицированные потоки доходов в индустрии клеточных анализов, облегчая пакеты безопасности, соответствующие регулятивным требованиям, для сложных биологических препаратов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: CRO извлекают выгоду из тенденций аутсорсинга

Фармацевтические и биотехнологические предприятия составляли 48,73% выручки конечных пользователей в 2024 году. Их стратегия сосредоточена на обеспечении интегрированных платформ, которые связывают инструментарий, реагенты и программное обеспечение для сжатия временных рамок скрининга. Размер рынка клеточных анализов связан с вовлечением CRO, поскольку аутсорсинг набирает популярность среди малых и средних компаний, стремящихся к специализированной экспертизе. Сервисы органоидных анализов STEMCELL Technologies иллюстрируют нишевые предложения CRO, которые захватывают стоимость там, где внутренние возможности скудны.

Академические институты и больницы продолжают внедрять продвинутые анализы для трансляционных исследований, поддерживаемые целевыми грантами, такими как программа контрацептивов NIH в размере 960 000 долл. США, которая полагается на высокосодержательную визуализацию. В целом разнообразные профили конечных пользователей поддерживают разнообразие спроса и буферизуют циклические сдвиги расходов на НИОКР.

Географический анализ

Северная Америка сгенерировала 41,23% выручки 2024 года, подкрепленная глубокими биофармацевтическими пайплайнами, финансированием NIH и руководством FDA, благоприятствующим релевантным для человека моделям. Государственные стимулы и инвестиции в внутреннее производство, например, план Thermo Fisher Scientific на 2 млрд долл. США, укрепляют региональные цепочки поставок и увеличивают рынок клеточных анализов.

Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение со среднегодовым темпом роста 9,13%. Талантливый пул и инфраструктура Китая быстро масштабируются, что подчеркивается производственным центром Cytek Biosciences площадью 50 000 кв. футов в Уси, нацеленным на высокоразмерные системы цитометрии. Путь быстрого одобрения Японии для клеточных и генных терапий ускоряет коммерциализацию продуктов, зависящих от анализов, укрепляя спрос на 3D-культуры и аналитику, улучшенную ИИ.

Европа сохраняет существенную долю через устоявшиеся фармацевтические кластеры в Германии, Швейцарии и Великобритании. Гармонизация регулирования альтернативного тестирования со стандартами США катализирует обновления до обнаружения без меток и платформ органа-на-чипе. Между тем, Латинская Америка, Ближний Восток и Африка предлагают новые возможности, где передача технологий и совместные программы смягчают высокие входные барьеры капитала. В совокупности эти регионы добавляют дополнительный объем к глобальному рынку клеточных анализов, продвигаясь к регулятивной конвергенции.

Конкурентный ландшафт

Рынок клеточных анализов умеренно фрагментирован по своей природе из-за присутствия нескольких компаний, работающих как глобально, так и регионально. Покупка Olink за 3,1 млрд долл. США Thermo Fisher Scientific и ожидающееся приобретение фильтрации Solventum за 4,1 млрд долл. США демонстрируют игру вертикальной интеграции, которая объединяет протеомику, очистку и платформы анализов. BD продвигает дифференциацию через спектральную цитометрию в сочетании с роботизированной автоматизацией, нацеливаясь на лаборатории, ищущие более богатую плотность данных с меньшим количеством ручных шагов.

Новые игроки внедряют инновации вокруг стоимости и доступности. Прототип проточного цитометра с помощью ИИ Университета Райса снижает входную стоимость на порядок величины, сигнализируя о потенциальном нарушении в чувствительных к цене сегментах. В то же время специалисты по органоидам, такие как CN Bio, обеспечивают стратегические альянсы с CDMO, такими как Pharmaron, для валидации систем физиологии-на-чипе для регулируемых случаев использования. Конкурентное преимущество все больше зависит от проверенных путей соответствия регулятивным требованиям, интеграции аналитики данных и сервисных моделей, которые адресуют сложность разработки анализов.

Лидеры индустрии клеточных анализов

-

Becton, Dickinson and Company

-

Bio-Rad Laboratories, Inc.

-

Corning Inc.

-

Merck KGaA

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Thermo Fisher Scientific объявила планы инвестировать 2 млрд долл. США в инновационные и производственные возможности США в течение четырех лет, включая 1,5 млрд долл. США в капитальные затраты и 500 млн долл. США в НИОКР, сосредоточенных на высокоэффективных инновациях для укрепления цепочки поставок здравоохранения и поддержки внутреннего биофармацевтического производства.

- Май 2025: BD запустила анализатор клеток FACSDiscover A8, оснащенный прорывными спектральными технологиями и технологиями визуализации клеток в реальном времени, которые позволяют анализировать до 50 клеточных характеристик одновременно, представляя первую коммерческую платформу, объединяющую спектральную проточную цитометрию с возможностями визуализации в реальном времени для улучшенных приложений открытия биомаркеров.

- Апрель 2025: CN Bio и Pharmaron установили долгосрочное стратегическое партнерство для разработки технологий органа-на-чипе для открытия и разработки лекарственных средств, при этом сотрудничество направлено на валидацию технологии PhysioMimix CN Bio для моделирования заболеваний, тестирования токсичности и исследований ADME для удовлетворения растущего спроса на релевантные для человека модели тестирования.

- Март 2025: Beckman Coulter Life Sciences запустила модуль спектрального обнаружения CytoFLEX mosaic, первое модульное решение спектральной проточной цитометрии, которое повышает чувствительность флуоресценции для сложных многоцветных экспериментов и может обнаруживать наночастицы размером до 80 нанометров, доступное глобально в двух конфигурациях.

Глобальный отчет о рынке клеточных анализов Объем

Согласно объему отчета, клеточные анализы являются универсальными исследовательскими лабораторными инструментами, используемыми в здравоохранении. Эти инструменты предназначены для нацеливания на специфические клетки с использованием антител или других частей для определения функциональности и эффективности лекарственных средств. Также клеточные анализы помогают измерять клеточную подвижность и пролиферацию и облегчают исследования в области стволовых клеток, иммунологии, рака и других. Рынок клеточных анализов сегментирован по продуктам (клеточные линии (первичные клеточные линии, стволовые клеточные линии и прочие), реагенты и наборы, микропланшеты и другие расходные материалы), технологии (автоматизированная обработка, проточная цитометрия, обнаружение без меток, высокопроизводительный скрининг и прочие), применению (открытие лекарственных средств и другие применения), конечному пользователю (академические и государственные институты, фармацевтические и биотехнологические компании и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для указанных выше сегментов.

| Клеточные линии | Первичные клеточные линии |

| Стволовые клеточные линии | |

| Индуцированные плюрипотентные клеточные линии | |

| Инженерные / рекомбинантные линии | |

| Прочие | |

| Реагенты и наборы | Реагенты для анализов |

| Наборы репортерных генов и субстратов | |

| Буферы и среды | |

| Другие реагенты | |

| Микропланшеты | |

| Другие расходные материалы |

| Высокопроизводительный скрининг |

| Проточная цитометрия |

| Автоматизированная обработка жидкостей |

| Обнаружение без меток |

| 3D-клеточно-культуральные анализы |

| Прочие |

| Открытие и разработка лекарственных средств |

| Исследования ADME и токсикологии |

| Базовые исследования |

| Прецизионная и регенеративная медицина |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации |

| Академические и государственные институты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Клеточные линии | Первичные клеточные линии |

| Стволовые клеточные линии | ||

| Индуцированные плюрипотентные клеточные линии | ||

| Инженерные / рекомбинантные линии | ||

| Прочие | ||

| Реагенты и наборы | Реагенты для анализов | |

| Наборы репортерных генов и субстратов | ||

| Буферы и среды | ||

| Другие реагенты | ||

| Микропланшеты | ||

| Другие расходные материалы | ||

| По технологии | Высокопроизводительный скрининг | |

| Проточная цитометрия | ||

| Автоматизированная обработка жидкостей | ||

| Обнаружение без меток | ||

| 3D-клеточно-культуральные анализы | ||

| Прочие | ||

| По применению | Открытие и разработка лекарственных средств | |

| Исследования ADME и токсикологии | ||

| Базовые исследования | ||

| Прецизионная и регенеративная медицина | ||

| Другие применения | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации | ||

| Академические и государственные институты | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка клеточных анализов?

Рынок клеточных анализов составляет 19,45 млрд долл. США в 2025 году и прогнозируется достичь 29,62 млрд долл. США к 2030 году.

Какой сегмент продуктов расширяется быстрее всего?

Клеточные линии растут самыми высокими темпами, со среднегодовым темпом роста 10,17%, ожидаемым до 2030 года, поскольку инженерные модели и модели стволовых клеток набирают обороты.

Почему 3D-клеточно-культуральные анализы важны?

3D-культуры лучше имитируют человеческую физиологию, чем 2D-монослои, улучшая точность прогнозирования и согласуясь с регулятивными мерами отказа от испытаний на животных.

Какой регион предлагает наиболее сильную возможность роста?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 9,13% из-за расширения биотехнологий в Китае, Японии и Южной Корее, поддерживаемого благоприятными регулятивными рамками.

Как CRO влияют на динамику рынка?

CRO растут со среднегодовым темпом роста 9,13%, поскольку спонсоры передают на аутсорсинг сложную разработку анализов и используют специализированную экспертизу для сокращения временных рамок разработки.

Какую роль играет ИИ в клеточных анализах?

Высокосодержательная аналитика, управляемая ИИ, ускоряет скрининг, выявляя тонкие клеточные фенотипы и предсказывая синергию лекарственных средств, снижая затраты и временные рамки в программах открытия.

Последнее обновление страницы: