Размер и доля рынка биопсийных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

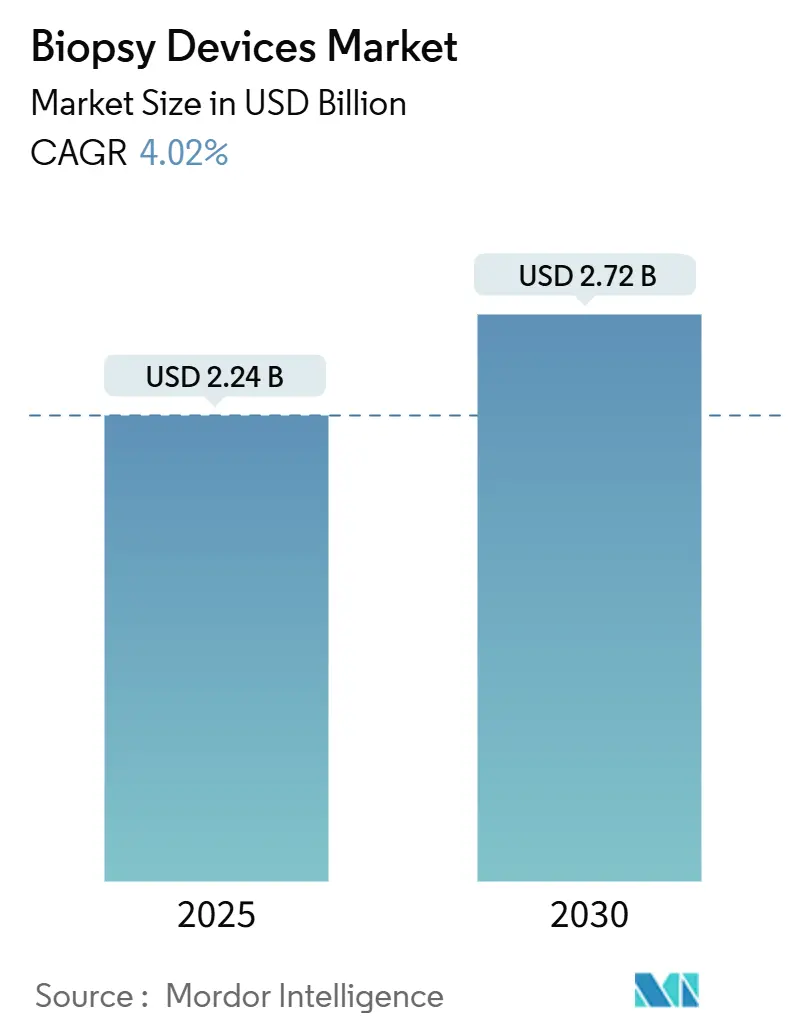

| Размер Рынка (2025) | 2.24 Миллиардов долларов США |

| Размер Рынка (2030) | 2.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биопсийных устройств от Mordor Intelligence

Рынок биопсийных устройств сгенерировал 2,24 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,72 млрд долларов США к 2030 году, показав среднегодовой темп роста 4,02% в течение периода. Спрос стабильно растет, поскольку больницы, амбулаторные центры и диагностические клиники расширяют программы раннего выявления рака, которые основываются на подтверждении тканей. Инновации в области игольчатых технологий, особенно системы, которые сочетают вакуумную технологию с ИИ-навигацией по изображениям, способствуют повышению процедурной эффективности и поддерживают переход к малоинвазивным рабочим процессам. Государственные инициативы по скринингу, такие как новая программа легких в Австралии с использованием низкодозовой КТ, оплачиваемой через систему массового биллинга, увеличивают объемы последующих биопсий и снижают барьеры доступа. Между тем, рынок биопсийных устройств сталкивается с препятствиями из-за отзывов, связанных со стерильностью, и ускоряющегося внедрения жидкостных биопсийных анализов - факторы, которые сдерживают, но не останавливают траекторию роста.

Ключевые выводы отчета

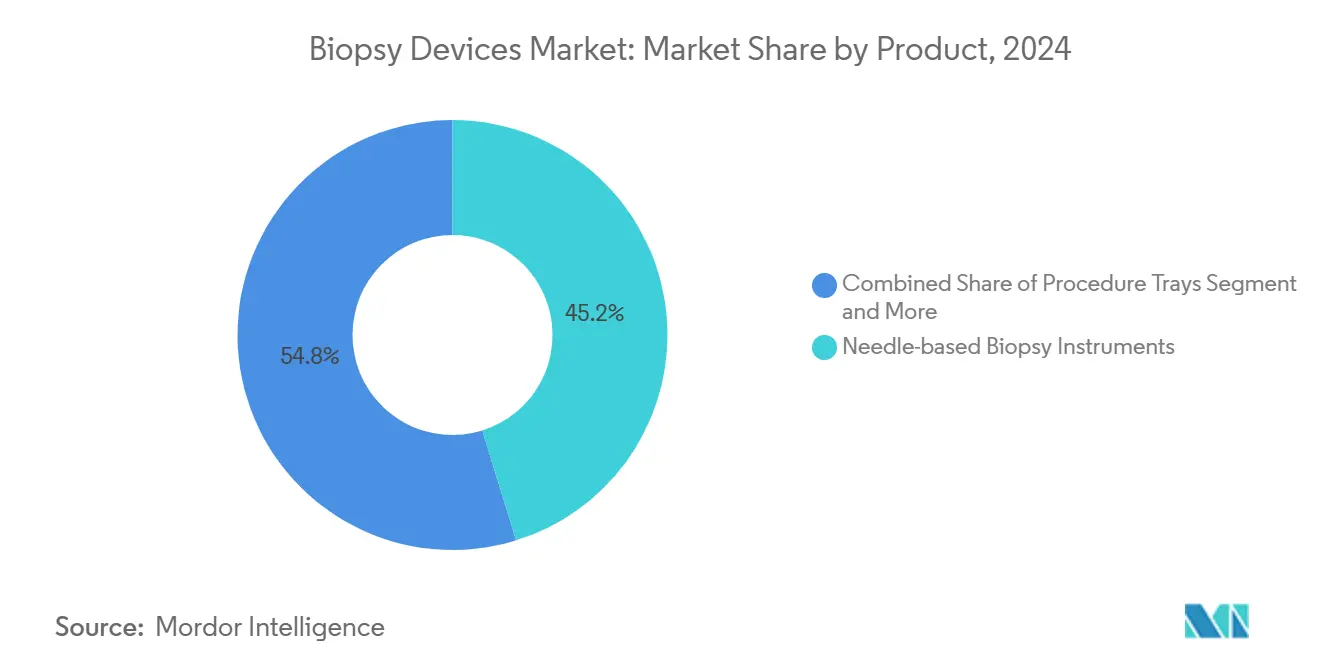

- По типу продукта игольчатые системы лидировали с долей выручки 35,25% в 2024 году и, по прогнозам, будут расширяться со среднегодовым темпом роста 8,25% до 2030 года.

- По применению процедуры молочной железы занимали 31,53% доли рынка биопсийных устройств в 2024 году, в то время как процедуры легких планируется расти со среднегодовым темпом роста 9,35% до 2030 года.

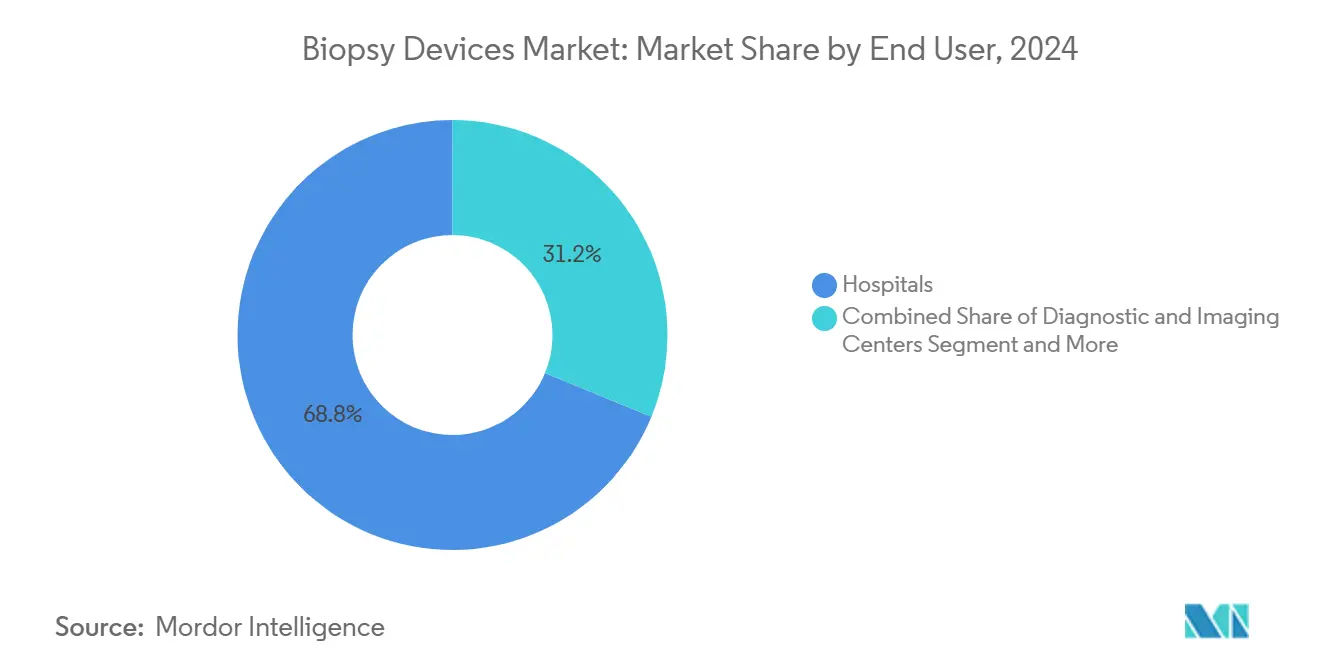

- По конечному пользователю больницы командовали 68,82% размера рынка биопсийных устройств в 2024 году; амбулаторные хирургические центры представляют наиболее быстрорастущий канал со среднегодовым темпом роста 9,62% до 2030 года.

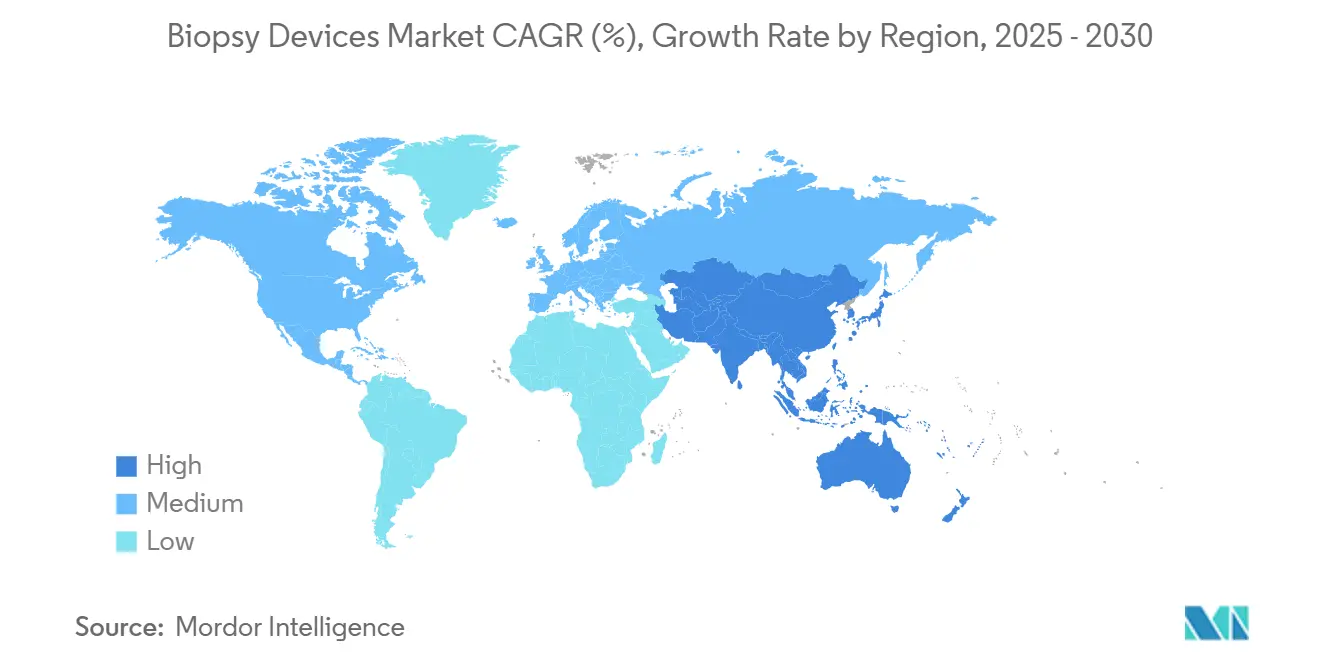

- По географии Северная Америка составила 41,82% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион прогнозируется показать самый высокий региональный среднегодовой темп роста на уровне 8,62% до 2030 года.

Глобальные тенденции и инсайты рынка биопсийных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на малоинвазивную диагностику рака | +1.2% | Глобальный | Среднесрочная (2-4 года) |

| Растущая заболеваемость раком труднодоступных органов | +0.8% | Глобальный | Долгосрочная (≥ 4 лет) |

| ИИ-навигация по изображениям повышает результативность первого прохода | +0.9% | Северная Америка и ЕС | Краткосрочная (≤ 2 лет) |

| Расширение государственных программ скрининга | +0.7% | Основные страны АТЭС, Северная Америка | Среднесрочная (2-4 года) |

| Рост амбулаторных хирургических центров на развивающихся рынках | +0.6% | Основные страны АТЭС | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на малоинвазивную диагностику рака

Нанопластыри с иголками, разработанные в Королевском колледже Лондона, позволяют безболезненно брать образцы тканей путем введения миллионов микроигл, которые в 1000 раз тоньше человеческого волоса, обеспечивая мониторинг в реальном времени без повреждения тканей. Параллельные достижения в пневматически управляемых роботических катетерах достигают забора в шести направлениях внутри извитых полостных органов, сокращая время процедуры и улучшая комфорт пациента. Поэтому клиники все чаще отдают предпочтение менее инвазивному оборудованию, которое минимизирует осложнения и дает высококачественные образцы, что является ключевым катализатором для рынка биопсийных устройств во всем мире. Покупатели в системах здравоохранения также отмечают более низкие последующие расходы за счет более коротких периодов восстановления и меньшего количества повторных процедур, что укрепляет внедрение. По мере созревания этих технологий поставщики, которые интегрируют роботическое приведение в действие и микрозабор в целостные платформы, получают конкурентное преимущество.

Растущая заболеваемость раком труднодоступных органов

Рак легких остается главной причиной смертности от рака в мире, составляя 18,7% смертей от рака во всем мире в 2024 году[1]World Health Organization, "Global cancer burden growing, amidst mounting need for services," who.int. Анатомические препятствия доступа к легким, поджелудочной железе и мозгу повышают спрос на прецизионные иглы, управляемые катетерные системы и передовые аксессуары для визуализации. Страны с высоким доходом сообщают о наибольшем бремени заболеваний, тем не менее развивающиеся рынки переживают быстрый рост заболеваемости без эквивалентной диагностической мощности. Поэтому больницы модернизируются до устройств для кор-биопсии и вакуум-ассистированных устройств с навигацией по изображениям, которые улучшают точность забора и сокращают время анестезии - модель инвестиций, которая поддерживает рынок биопсийных устройств даже при ужесточении режимов возмещения.

ИИ-навигация по изображениям повышает результативность первого прохода

ИИ компании Perimeter Medical Imaging выиграл рассмотрение FDA для своей системы B-Series OCT, которая снижает частоту повторных иссечений при органосохраняющей хирургии молочной железы путем интраоперационного картирования границ. Платформа оценки риска молочной железы Clairity и программное обеспечение для колоноскопии CADDIE от Olympus аналогично получают разрешения в США, показывая готовность регуляторов ускорять алгоритмы, которые повышают точность. В июне 2025 года FDA опубликовало проект руководства, излагающий мониторинг производительности, снижение предвзятости и пост-маркетинговые ожидания для ИИ-устройств, давая производителям более четкие пути к одобрению. Ранние пользователи видят измеримые выгоды в успехе первого прохода, времени процедуры и продуктивности персонала, ускоряя интеграцию в радиологии и операционных.

Расширение государственных программ скрининга

Национальная программа скрининга рака легких Австралии, запущенная в июле 2025 года, предлагает низкодозовую КТ, оплачиваемую через систему массового биллинга, для взрослых из группы высокого риска в возрасте 50-70 лет и ожидается, что повысит раннюю диагностику с 16% до 60%[2]Australian Government Department of Health, "About the National Lung Cancer Screening Program," health.gov.au. Страна также снизила возрастной ценз для скрининга кишечника до 45 лет в 2024 году, расширив пул положительных находок, требующих подтверждения тканей. В Соединенных Штатах новая сеть скрининговых исследований Национального института рака зачислит до 24 000 добровольцев для тестирования новых мультираковых анализов. Эти инициативы направляют большие скрининговые когорты в диагностические пути, поднимая объемы процедур и обеспечивая повторяющийся спрос на биопсийные инструменты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отзывы устройств и события нарушения стерильности | -0.4% | Глобальный | Краткосрочная (≤ 2 лет) |

| Конкуренция со стороны жидкостных биопсийных технологий | -0.6% | Северная Америка и ЕС | Среднесрочная (2-4 года) |

| Давление возмещения на высокообъемных рынках | -0.3% | Северная Америка, ЕС | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Отзывы устройств и события нарушения стерильности

Olympus отозвал одноразовые чехлы для биопсии легких после того, как съемные наконечники стали причиной 26 серьезных травм, заставив больницы поместить запасы на карантин и перенести процедуры. Отзыв класса I компании Hologic 53 492 маркеров BioZorb последовал за сообщениями о боли, инфекции и миграции. Cardinal Health аналогично отозвал связанные с биопсией процедурные наборы из-за проблем стерильности. Такие события усиливают регулятивный контроль, заставляют проводить дорогостоящие программы исправления и могут подорвать доверие клиницистов, тем самым сдерживая краткосрочный рост рынка биопсийных устройств.

Конкуренция со стороны жидкостных биопсийных технологий

Анализы циркулирующей опухолевой ДНК предлагают безболезненный, повторяемый забор для мониторинга опухолей и набирают клиническую популярность. Национальный институт рака финансирует валидационные исследования, и такие компании, как Guardant Health и Thermo Fisher, расширяют меню анализов, оказывая ценовое и производственное давление на традиционные биопсийные устройства. Поэтому производители устройств должны дифференцироваться через точность, оценку границ и интеграцию с рабочими процессами молекулярного профилирования для защиты доли.

Сегментный анализ

По продукту: игольчатые системы стимулируют инновации

Игольчатые инструменты сгенерировали 0,79 млрд долларов США выручки в 2025 году, что равно 35,25% размера рынка биопсийных устройств, и прогнозируется их рост со среднегодовым темпом роста 8,25% до 2030 года. Кор- и вакуум-ассистированные модели интегрируют электромагнитное отслеживание и ИИ-аналитику, которые выделяют подозрительные ткани в реальном времени, сокращая кривую обучения для менее опытных операторов. EnVisio X1 от Elucent Medical получил статус прорыва FDA за сочетание оптической навигации с радиочастотным контролем глубины, подчеркивая гонку инвестиций вокруг прецизионного наведения. Параллельно одноразовые игольчатые картриджи соответствуют требованиям инфекционного контроля и ускоряют оборот в амбулаторных театрах, помогая рынку биопсийных устройств проникать в менее острые условия.

Процедурные наборы регистрируют стабильные выгоды, поскольку стандартизированные комплекты упрощают настройку и снижают затраты на случай, преимущество, ценимое амбулаторными учреждениями под моделями связанной оплаты. Локализационные провода остаются основой ухода за молочной железой, тем не менее новые маркеры на основе клипс, которые растворяются или испускают низкоэнергетические радарные сигналы, постепенно каннибализируют спрос, улучшая комфорт пациента и устраняя шаги извлечения. Поддерживающие аксессуары, такие как канюли, обтураторы и вакуумные трубки, теперь оснащены RFID-метками, которые автоматизируют отслеживание партий и упрощают управление отзывами - ответ на недавние нарушения стерильности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: процедуры легких ускоряют рост

Применения молочной железы сохранили 31,53% доли рынка биопсийных устройств в 2024 году на фоне маммографически управляемых скрининговых путей и хорошо отработанных хирургических протоколов. Тем не менее процедуры легких прогнозируются зарегистрировать среднегодовой темп роста 9,35%, опережая все остальные случаи использования до 2030 года. Публично финансируемая программа легких Австралии и аналогичные пилоты в Соединенных Штатах и Южной Корее перенаправляют большие когорты узлов, обнаруженных КТ-скринингом, в кабинеты бронхоскопии, поднимая спрос на управляемые иглы и электромагнитные навигационные катетеры. Поставщики, которые сочетают радиальный ультразвук, тонкокалиберную биопсию и патологическую визуализацию в реальном времени, захватывают ранних пользователей.

Колоректальные процедуры получают выгоду от расширенных возрастов скрининга и ИИ-дополнений к колоноскопам, которые помечают полипы, увеличивая события забора тканей на колоноскопию[3]Olympus Corporation, "First Cloud-Based AI Endoscopy System for Colonoscopy Receives FDA Clearance," olympus-global.com. Применения простаты поворачиваются к МРТ-фузионной навигации, используя трансперинеальный доступ и вакуум-ассистированные коры для повышения обнаружения рака и сокращения инфекций. Другие применения, такие как биопсии поджелудочной железы, печени и почек, показывают инкрементальное внедрение, поскольку больницы инвестируют в эндоскопический ультразвук и внутрисосудистую робототехнику для достижения ранее недоступных поражений, укрепляя длинный хвост рынка биопсийных устройств.

По конечному пользователю: амбулаторные центры становятся двигателем роста

Больницы обработали 68,82% процедур в 2024 году и продолжают покупать высокопроизводительные биопсийные платформы, особенно те, которые интегрируют ИИ-поддержку принятия решений с PACS и электронными медицинскими записями для немедленного мультидисциплинарного обзора. Однако амбулаторные хирургические центры прогнозируется обеспечить среднегодовой темп роста 9,62%, используя более низкие накладные расходы и более короткое время пребывания для восполнения плановых операций, которые сместились из больниц во время пандемии. Разработчики, которые поставляют компактные вакуум-ассистированные консоли, стерильные одноразовые иглы и наборы компонентов на основе лотков, набирают популярность, поскольку капитальные бюджеты в этих центрах отдают предпочтение модульным моделям оплаты за использование.

Диагностические визуализирующие центры продолжают расширять линейки услуг, добавляя тонкоигольную аспирацию под ультразвуковым контролем и кор-биопсию под КТ-контролем, используя портативные сканеры, которые помещаются в существующие планы этажей. Специализированные клиники и мобильные подразделения формируют небольшую, но растущую долю, поскольку правительства финансируют охват сельских районов, особенно в азиатско-тихоокеанских странах, где неудовлетворенная потребность остается высокой. В совокупности эти тенденции укрепляют диффузию рынка биопсийных устройств за пределы третичных кампусов в общественные условия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 41,82% выручки 2024 года благодаря надежному страховому покрытию, технологически мыслящим клиницистам и четко определенным путям возмещения, закрепляя позицию региона как якоря на глобальном рынке биопсийных устройств. Непрерывные инновации - иллюстрированные ИИ-ассистированной OCT, роботической бронхоскопией и ультратонкими гибкими иглами - обеспечивают стабильный цикл обновления капитального оборудования. Тем не менее больницы сталкиваются с контролем плательщиков над процедурными пакетами, подталкивая учреждения к экономически эффективным расходным материалам и предиктивной аналитике, которая сокращает ненужный забор.

Европа регистрирует скромные, но стабильные приросты, поскольку национальные системы здравоохранения подчеркивают закупки на основе ценности и персонализированную медицину. Заметно внедрение маркеров, которые помогают в оценке границ, и молекулярных анализов, которые направляют таргетную терапию, стимулируя спрос в ЕС на высококачественное извлечение тканей. Регулятивное выравнивание под Регламентом по медицинским устройствам удлинило сроки одобрения, но четкая документация клинической выгоды компенсирует бюрократическое бремя.

Азиатско-Тихоокеанский регион прогнозируется зарегистрировать среднегодовой темп роста 8,62% до 2030 года, что является самым быстрым темпом для рынка биопсийных устройств. Строительство сектора здравоохранения Индии на сумму 612 млрд долларов США, расширение онкологических центров второго уровня в Китае и бум частных больниц в Юго-Восточной Азии увеличивают адресуемую базу установок. Правительства одновременно разворачивают политику скрининга легких, кишечника и шейки матки, которые питают процедурные пайплайны. Отечественные производители появляются, тем не менее премиальные американские, японские и европейские бренды поддерживают техническое лидерство в вакуумных и управляемых изображениями системах.

Ближний Восток, Африка и Южная Америка составляют меньшие доли, но показывают выборочные всплески, где государственно-частные партнерства финансируют онкологические центры. В Заливе крупные специализированные больницы закупают биопсийные люксы высшего уровня, связанные с комплексными онкологическими кампусами. В Бразилии и Мексике реформы возмещения поощряют частных страховщиков покрывать передовые методы биопсии, инкрементально расширяя пул пациентов. Проблемы цепочки поставок и переменный регулятивный надзор сдерживают немедленные выгоды, но многонациональные корпорации позиционируются через местную сборку и распределительные альянсы для разблокировки будущего роста.

Конкурентный ландшафт

Конкурентный уровень умеренно концентрирован, при этом пять ведущих производителей контролируют значительную глобальную выручку. Решение Becton Dickinson выделить свое подразделение биологических наук и диагностики обостряет фокус на высокорастущих интервенционных технологиях; компания инвестирует 2,5 млрд долларов США для расширения производственных мощностей в США на пять лет. Boston Scientific, поддерживаемая продажами в 4,2 млрд долларов США в третьем квартале 2024 года, масштабирует одноразовые дуоденоскопы, которые устраняют бремя инфекционного контроля, соответствуя предпочтениям клиницистов одноразовым путям.

Компании среднего уровня культивируют ниши в ИИ-навигации по изображениям, робототехнике и нанообразце. Perimeter Medical Imaging AI лидирует в интеграции оптической когерентной томографии, в то время как стартапы развивают нанопластыри с иголками и капсульных роботов, которые собирают крошечные фрагменты тканей из стенок желудочно-кишечного тракта. Устоявшиеся поставщики преследуют соглашения о совместной разработке: Olympus сотрудничает с поставщиками облачной аналитики для ИИ колоноскопии, и Argon Medical запускает устройства биопсии печени через онкологические партнерства.

Инциденты качества перетасовывают репутации. Olympus, Hologic и Cardinal Health сталкиваются с расходами на исправление после громких отзывов, побуждая всех конкурентов ужесточить валидацию стерилизации и пост-маркетинговое наблюдение. Одновременно вторжение фирм жидкостной биопсии, таких как Guardant Health, мотивирует поставщиков аппаратного обеспечения связывать тканевые устройства с услугами геномного тестирования, закрепляя релевантность в эпоху онкологии, управляемой омиксом. Перспективы белого пространства на развивающихся рынках вознаграждают игроков, способных сочетать чувствительное к затратам ценообразование с программами обучения, которые поднимают процедурные стандарты.

Лидеры индустрии биопсийных устройств

-

Argon Medical Devices

-

Cook Medical

-

Hologic Inc.

-

Becton, Dickinson and Company

-

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025 года: Королевский колледж Лондона представил нанопластыри с иголками, которые выполняют безболезненный забор тканей в реальном времени, сигнализируя о потенциальном сдвиге от обычных биопсийных игл.

- Сентябрь 2024 года: Argon Medical Devices представила систему трансвенозной биопсии печени TLAB для интервенционной радиологии, расширяя возможности для малоинвазивного забора печеночных образцов.

Объем глобального отчета о рынке биопсийных устройств

Согласно объему отчета, биопсия - это процесс, который помогает в удалении ткани из органа для определения присутствия или степени заболевания, в основном раковых и воспалительных состояний. Эта диагностическая процедура, как правило, выполняется хирургами, радиологами и интервенционными кардиологами для подтверждения присутствия раковых тканей. Поэтому процедуры биопсии могут выполняться практически для любого органа с помощью конкретного биопсийного устройства. Рынок биопсийных устройств был сегментирован по продукту (игольчатые биопсийные инструменты, процедурные наборы, локализационные провода и другие продукты), применению (биопсия молочной железы, биопсия легких, колоректальная биопсия, биопсия простаты и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Игольчатые биопсийные инструменты | Устройства для кор-биопсии |

| Иглы для аспирационной биопсии | |

| Вакуум-ассистированные биопсийные устройства | |

| Процедурные наборы | |

| Локализационные провода | |

| Другие продукты |

| Биопсия молочной железы |

| Биопсия легких |

| Колоректальная биопсия |

| Биопсия простаты |

| Другие применения |

| Больницы |

| Диагностические и визуализирующие центры |

| Амбулаторные хирургические центры |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Игольчатые биопсийные инструменты | Устройства для кор-биопсии |

| Иглы для аспирационной биопсии | ||

| Вакуум-ассистированные биопсийные устройства | ||

| Процедурные наборы | ||

| Локализационные провода | ||

| Другие продукты | ||

| По применению | Биопсия молочной железы | |

| Биопсия легких | ||

| Колоректальная биопсия | ||

| Биопсия простаты | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Диагностические и визуализирующие центры | ||

| Амбулаторные хирургические центры | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок биопсийных устройств сегодня?

Рынок сгенерировал 2,24 млрд долларов США в 2025 году и прогнозируется вырасти до 2,72 млрд долларов США к 2030 году со среднегодовым темпом роста 4,02%.

Какая категория продуктов занимает наибольшую долю?

Игольчатые системы лидировали с 35,25% выручки 2024 года и также являются наиболее быстрорастущим сегментом со среднегодовым темпом роста 8,25%.

Какое применение расширяется быстрее всего?

Процедуры легких прогнозируются расти со среднегодовым темпом роста 9,35% до 2030 года, стимулируемые новыми государственными программами скрининга.

Какой сегмент конечных пользователей предлагает наивысшую возможность роста?

Амбулаторные хирургические центры прогнозируются показать среднегодовой темп роста 9,62%, опережая больницы и визуализирующие центры.

Какой регион добавит больше всего инкрементальной выручки к 2030 году?

Азиатско-Тихоокеанский регион планируется обеспечить наибольший инкрементальный прирост со среднегодовым темпом роста 8,62%, поддерживаемый крупномасштабными инвестициями в здравоохранение и расширенной политикой скрининга рака.

Последнее обновление страницы: