Размер и доля рынка биоинформатики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.66 Миллиардов долларов США |

| Размер Рынка (2030) | 25.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

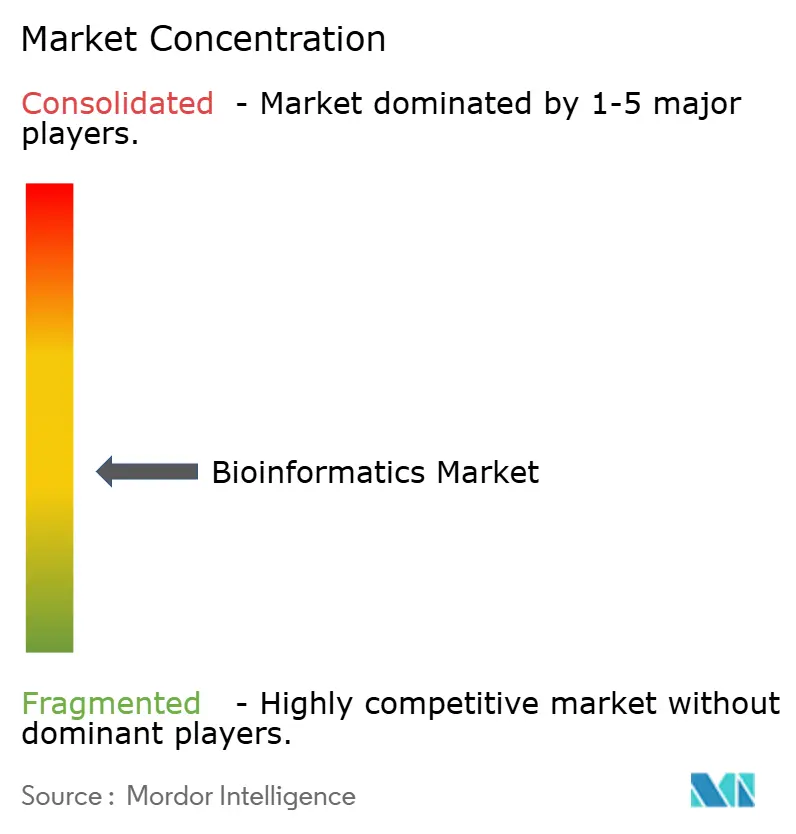

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биоинформатики от Mordor Intelligence

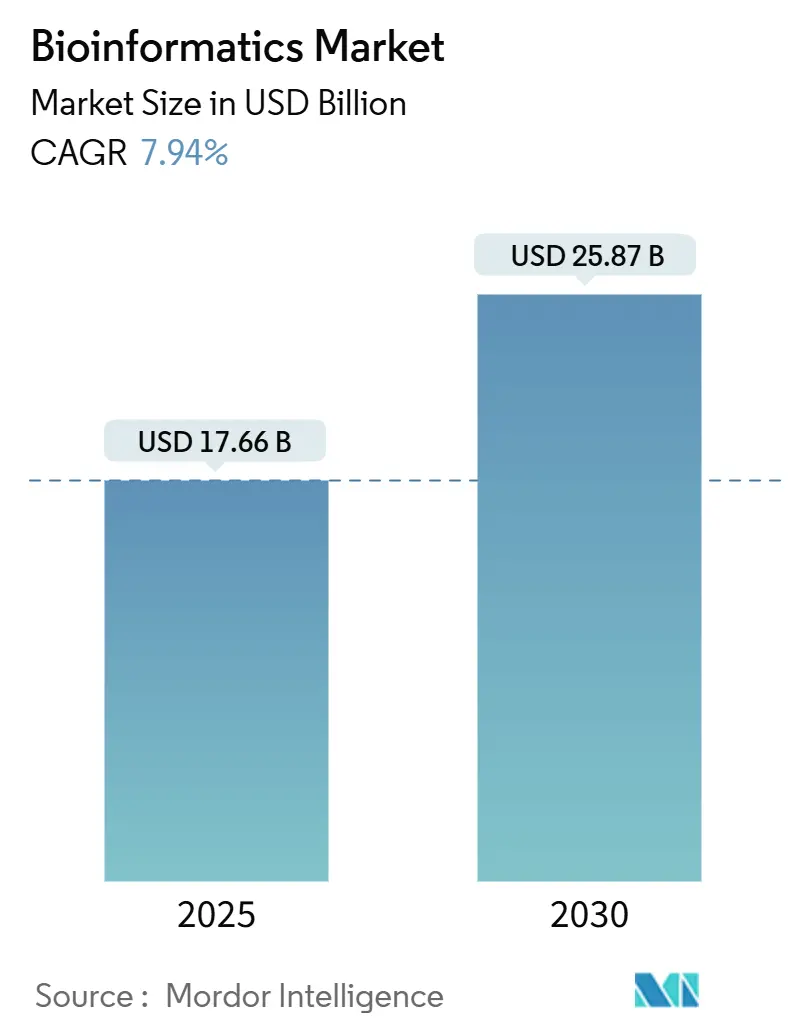

Размер рынка биоинформатики составляет 17,66 млрд долларов США в 2025 году и прогнозируется к достижению 25,87 млрд долларов США к 2030 году, расширяясь с CAGR 7,94% в период 2025-2030 годов. Рост размера рынка биоинформатики обусловлен быстрым ростом генерации мульти-омиксных данных, более широким внедрением ИИ-аналитики и стабильными притоками государственного финансирования исследований. Северная Америка сохраняет лидерство с наибольшей долей рынка биоинформатики, поддерживаемая зрелой инфраструктурой секвенирования, глубокими пулами венчурного капитала и ранним клиническим внедрением прецизионной медицины. Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение, поскольку национальные геномные программы, особенно в Китае и Сингапуре, ускоряют производство данных и стимулируют местные кадровые ресурсы.

Ключевые выводы отчета

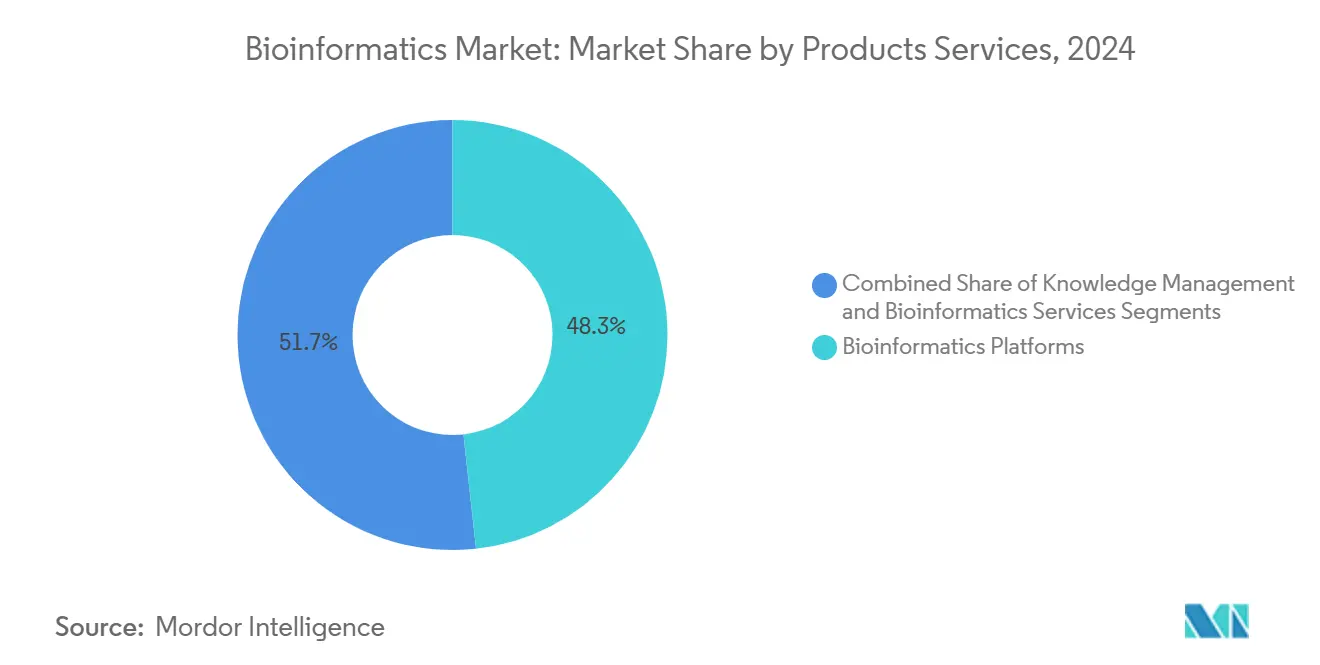

- По продуктам и услугам платформы биоинформатики захватили 48,3% долю доходов в 2024 году, тогда как облачные решения биоинформатики-как-услуги прогнозируются к демонстрации самого быстрого CAGR 17,3% до 2030 года.

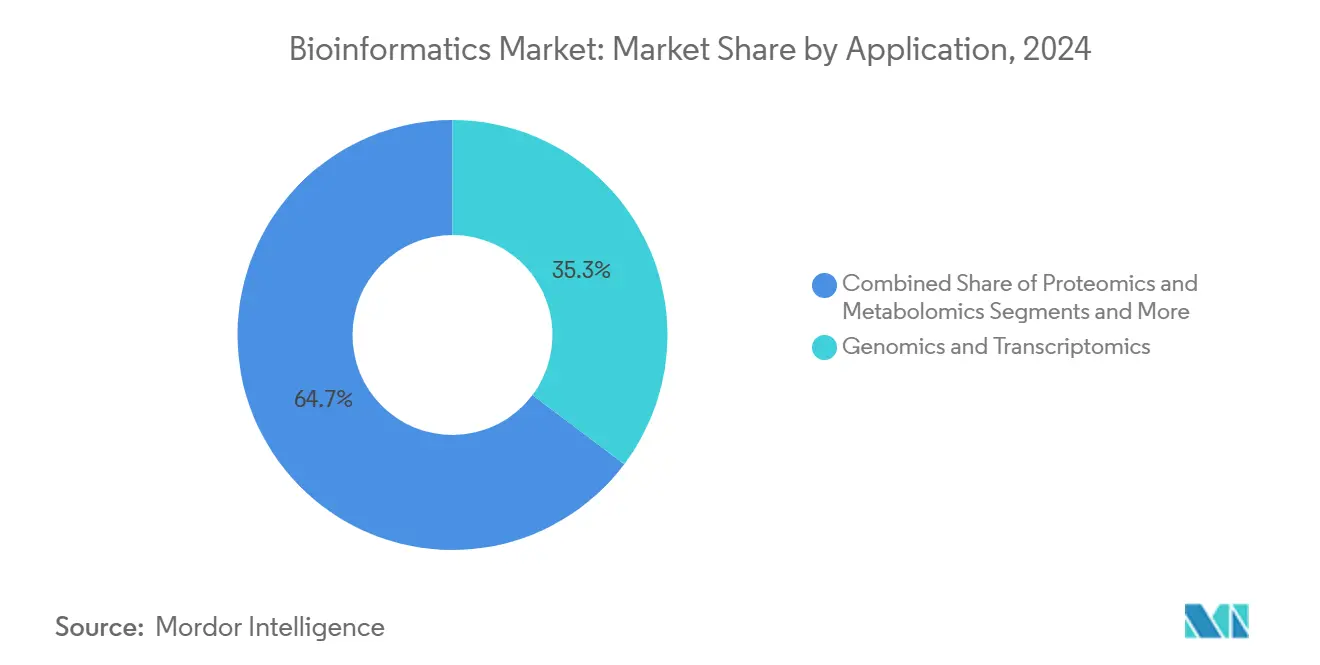

- По применению геномика и транскриптомика занимали 35,3% доли размера рынка биоинформатики в 2024 году, в то время как прецизионная и персонализированная медицина прогнозируются к демонстрации наивысшего CAGR 16,1% до 2030 года.

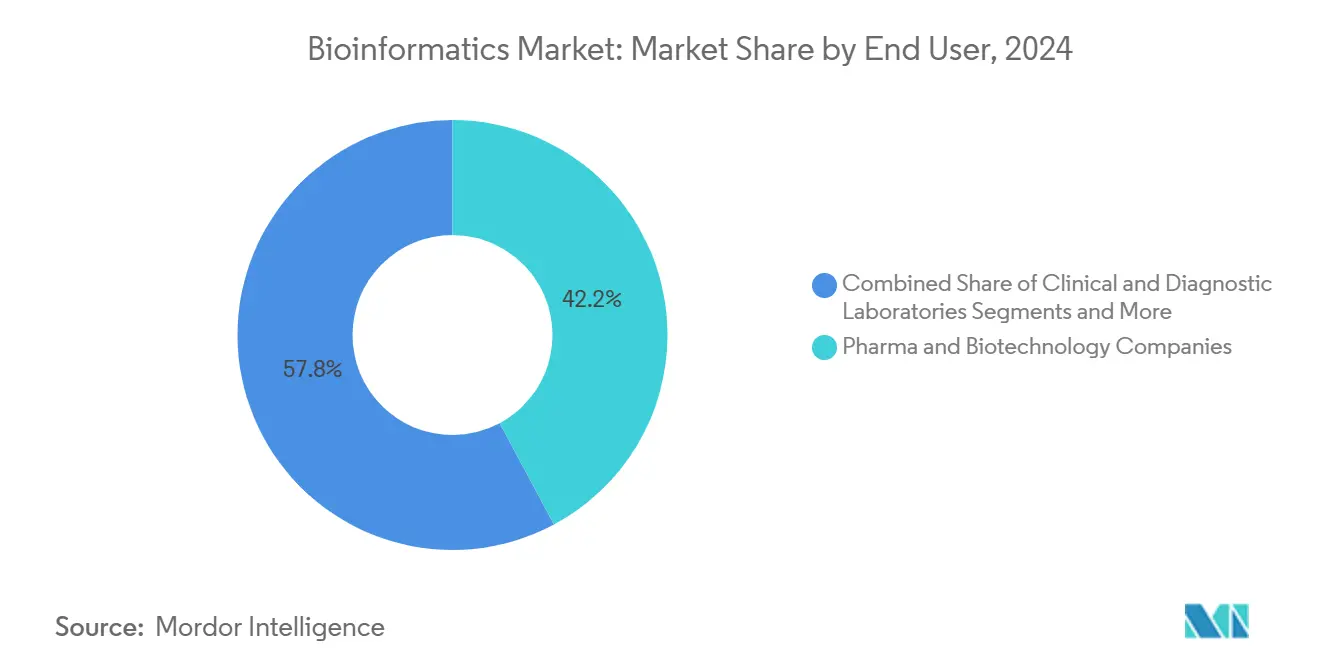

- По конечным пользователям фармацевтические и биотехнологические компании составили 42,2% доли рынка в 2024 году, тогда как клинические и диагностические лаборатории ожидают расширения с CAGR 14,4% с 2025 по 2030 год.

- По географии Северная Америка лидировала с долей 38,2% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту с самым быстрым CAGR 14,5% в прогнозном периоде.

Глобальные тренды и аналитика рынка биоинформатики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экспоненциальное расширение мульти-омиксных данных, требующих продвинутых аналитических платформ | +1,8 | Глобально | Среднесрочно (~3-4 года) |

| Растущее внедрение прецизионной медицины и сопутствующей диагностики в клинических условиях | +1,5 | Северная Америка и ЕС; распространение в ядре АТЭС | Среднесрочно (~3-4 года) |

| Увеличение расходов фармацевтических и биотехнологических компаний на НИОКР в направлении данных-ориентированного открытия лекарств | +1,2 | Глобальные индустриальные хабы | Долгосрочно (≥5 лет) |

| Крупномасштабные государственно-финансируемые геномные инициативы и государственно-частные консорциумы | +0,9 | АТЭС, Северная Америка, ЕС | Краткосрочно (≤2 года) |

| Интеграция биоинформатики в сельскохозяйственные, экологические и промышленные биотехнологические рабочие процессы | +0,6 | Ядро АТЭС, агритехнические кластеры Латинской Америки | Долгосрочно (≥5 лет) |

| Непрерывное снижение стоимости секвенирования в сочетании с доступной облачной вычислительной мощностью | +0,7 | Глобально | Краткосрочно (≤2 года) |

| Источник: Mordor Intelligence | |||

Стоимость секвенирования продолжает падать, в то время как пропускная способность растет, что приводит к петабайтным геномным, транскриптомным и протеомным файлам, которые превосходят возможности устаревшего оборудования. Поэтому лаборатории модернизируют конвейеры, которые интегрируют пакетные, реального времени и потоковые уровни данных. Данные, обновленные в августе 2024 года Национальным институтом исследования генома человека[1]National Human Genome Research Institute. "Multi-Omics for Health and Disease (MOHD)." August 28, 2024. www.genome.gov консорциума мульти-омикс для здоровья и болезней, демонстрируют эту тенденцию стандартизацией метаданных для облегчения субтипирования заболеваний. Поставщики теперь встраивают базовые модели ИИ для автоматизации аннотации клеток и предсказания эффектов вариантов, позволяя исследователям сосредоточиться на генерации гипотез, а не на обработке данных. Следовательно, рынок наблюдает более высокий спрос на безопасное объектное хранилище в сочетании с ускоренной обработкой in-silico. Появление гибридных on-premise и облачных архитектур сигнализирует о том, что будущий рост индустрии биоинформатики будет зависеть от гибких моделей развертывания.

Растущее внедрение прецизионной медицины и сопутствующей диагностики в клинических условиях

Системы здравоохранения интегрируют конвейеры геномной интерпретации в рабочие процессы онкологии и редких заболеваний, стимулируя новый спрос на соответствующее нормативным требованиям программное обеспечение биоинформатики. Институт прецизионной медицины Карила и Израиля Энглендера показывает, как полное секвенирование экзома может направлять решения о лечении в реальном времени. В августе 2023 года Национальные институты здоровья объявили о финансировании систем обучающегося здравоохранения на основе геномики. Эти системы соединяют данные вариантов с электронными медицинскими записями и продвигают модули отчетов, совместимые с HL7. С моделями возмещения, все больше благоприятствующими данным-ориентированной помощи, больницы инвестируют во внутренние лаборатории секвенирования, используя удобные интерпретативные панели управления. В результате рынок биоинформатики расширяется от исследовательских институтов к основной клинической диагностике. Ключевое понимание заключается в том, что интеграция этих систем с больничными ИТ-инфраструктурами, а не только точность алгоритмов, будет значительно влиять на выбор поставщиков.

Увеличение расходов фармацевтических и биотехнологических компаний на НИОКР в направлении данных-ориентированного открытия лекарств

Фармацевтические компании перераспределяют бюджеты в сторону вычислительной биологии для оптимизации процессов и улучшения результатов. В Novartis графы знаний соединяют библиотеки соединений с онтологиями заболеваний, обнаруживая возможности для репозиционирования лекарств и повышения ценности конвейера. Облачная аналитика Biogen сократила время, необходимое для анализа двух миллионов вариантов, до менее чем двадцати минут, демонстрируя эффективность высокопроизводительных вычислений. Интеграция цифровых исследовательских сред с ИИ обеспечивает безопасный обмен данными и поддерживает соответствие нормативным требованиям. Разработчики лекарств теперь рассматривают ядра биоинформатики как стратегические инструменты, которые помогают принимать более ранние решения 'идти/не идти' во время разработки. Этот сдвиг подчеркивает, как алгоритм-управляемый отбор кандидатов становится критическим фактором в формировании доли рынка биоинформатики среди поставщиков решений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянная нехватка квалифицированных кадров в области биоинформатики и обучающих программ | −1,3 | Глобально, остро в развивающихся рынках | Краткосрочно (≤2 года) |

| Фрагментированные стандарты данных, подрывающие совместимость между платформами и базами данных | −1,0 | Глобально | Долгосрочно (≥5 лет) |

| Усиленные проблемы конфиденциальности данных, безопасности и этики вокруг геномной информации | −0,8 | Северная Америка и ЕС; ужесточение в АТЭС | Среднесрочно (~3-4 года) |

| Высокие первоначальные инвестиции и текущие затраты на обслуживание инфраструктуры корпоративного класса | −0,7 | Глобальные МСП лаборатории | Краткосрочно (≤2 года) |

| Источник: Mordor Intelligence | |||

Крупномасштабные государственно-финансируемые геномные инициативы и государственно-частные консорциумы по всему миру

Государственное финансирование геномики и биоинформатики достигает новых высот, создавая прочную основу для роста рынка через развитие инфраструктуры и генерацию данных. В июле 2024 года UK Research and Innovation[2]UK Research and Innovation. "UKRI given green light for game-changing BioFAIR investment." July 10, 2024. www.ukri.org инвестирует 34 млн евро (37 млн долларов США) в свою инициативу BioFAIR. Этот проект нацелен на построение единой цифровой исследовательской инфраструктуры, способствующей сотрудничеству между исследователями и техническими экспертами, продвигая принципы FAIR данных. В Соединенных Штатах Национальный институт исследования генома человека[3]National Human Genome Research Institute. "Computational Genomics and Data Science Program." May 16 2024. www.genome.gov выделяет около 30% своего бюджета на 2023 финансовый год из программы вычислительной геномики и науки о данных на проекты, сосредоточенные на продвижении вычислительных методов и инструментов анализа данных, с обновлениями, ожидаемыми в марте 2025 года. В Сингапуре август 2024 года знаменует запуск амбициозного проекта длинного секвенирования программы национальной прецизионной медицины в партнерстве с Oxford Nanopore и PacBio. Эта инициатива стремится улучшить понимание азиатского генетического разнообразия и создать референсный геном для азиатской популяции. Кроме того, государственно-частные сотрудничества, такие как альянс Illumina для геномных открытий с крупными фармацевтическими компаниями, ускоряют геномные исследования и разработку лекарств.

Постоянная нехватка квалифицированных кадров в области биоинформатики и обучающих программ

Критическая нехватка обученных специалистов по биоинформатике представляет значительное ограничение рынка, создавая узкие места в анализе и интерпретации данных, несмотря на достижения в вычислительных инструментах. Этот дефицит кадров особенно остро ощущается в клинических условиях, где интеграция геномных данных в решения здравоохранения требует специализированной экспертизы. Опросы Глобальной организации по обучению, образованию и подготовке кадров в области биоинформатики (GOBLET) показывают, что только около 25% образовательных программ преподают основные навыки биоинформатики, создавая значительный разрыв между теорией и практикой. Проблема усугубляется междисциплинарным характером биоинформатики, которая требует владения биологией, информатикой и статистикой - комбинация, редко покрываемая в традиционных образовательных программах. Общенациональный опрос преподавателей наук о жизни в США показал, что хотя 95% согласны с тем, что биоинформатика должна быть включена в образование, 60% в настоящее время не преподают существенное содержание биоинформатики, с наиболее выраженным барьером в виде отсутствия подготовки преподавателей. Организации, такие как ELIXIR, решают этот пробел через международные летние школы и семинары, сосредоточенные на науке о исследовательских данных, но спрос на обучение продолжает превышать доступные ресурсы.

Сегментный анализ

По продуктам и услугам: платформы лидируют, облачные сервисы ускоряются

Платформы составляют 48,3% доли рынка биоинформатики в 2024 году, подтверждая их роль как основного центра для выравнивания последовательностей, аннотации и визуализации. Эти пакеты интегрируют графические интерфейсы с библиотеками алгоритмов, которые упрощают рабочие процессы мульти-омиксов как для опытных биоинформатиков, так и для пользователей-новичков. Облачная биоинформатика-как-услуга прогнозируется к росту с CAGR 17,3% до 2030 года, поскольку учреждения предпочитают инфраструктуру с оплатой по мере использования капиталоемким кластерам. Эластичные вычисления, объединенные сертификаты безопасности и дополнения маркетплейса позволяют меньшим лабораториям запускать сложные модели ИИ без внутренней экспертизы DevOps. Поставщики теперь объединяют контейнеризованные рабочие процессы с панелями управления биллингом, которые отслеживают затраты на образец, предлагая детальную финансовую видимость администраторам грантов. Важный вывод заключается в том, что повторяющиеся доходы от потребления будут постепенно превышать продажи бессрочных лицензий, трансформируя экономику поставщиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: геномика доминирует, прецизионная медицина стремительно развивается

Геномика и транскриптомика занимают 35,3% размера рынка биоинформатики в 2024 году, подчеркивая их основополагающую роль в открытии лекарств и клинической отчетности. Анализы, от вызова вариантов до квантификации изоформ, остаются основными результатами, обеспечивая стабильный спрос. Применения прецизионной медицины прогнозируются к продвижению с CAGR 16,1% в течение 2025-2030 годов, поскольку онкологические панели, жидкие биопсии и фармакогеномические назначения становятся стандартом помощи. ИИ конвейеры, такие как PERception, теперь могут предсказывать реакцию на лекарства с разрешением одной клетки, раздвигая интерпретативные границы. Рабочие процессы открытия лекарств также расширяются, поскольку машинное обучение интегрирует омиксные данные с хеминформатикой для приоритизации высокоценных мишеней, сокращая неудачи на поздних стадиях. Одно примечательное умозаключение заключается в том, что перекрестные связи между диагностическими и терапевтическими конвейерами сокращают циклы обратной связи и усиливают повторное использование данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: фармацевтические компании лидируют, клинические лаборатории растут быстрее всех

Фармацевтические и биотехнологические предприятия командуют 42,2% долей рынка биоинформатики в 2024 году, встраивая аналитику в рабочие процессы НИОКР от идентификации мишеней до пост-маркетингового надзора. Их готовность инвестировать в высокопроизводительные кластеры и заказные конвейеры позиционирует их как якорных клиентов для продвинутых инструментов. Клинические и диагностические лаборатории готовы к CAGR 14,4% до 2030 года, движимые более низкими затратами на секвенирование и более четкими путями возмещения. Эти лаборатории требуют готовых к использованию решений, которые интегрируются с лабораторными информационными системами, сокращая время адаптации. Академические институты остаются горнилами инноваций алгоритмов и обеспечивают устойчивый поток инструментов с открытым исходным кодом, которые поставщики позже коммерциализируют. Новое умозаключение заключается в том, что совместные консорциумы, включающие больничные лаборатории и фармацевтические компании, ускорят трансляционные исследования путем обмена де-идентифицированными наборами данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

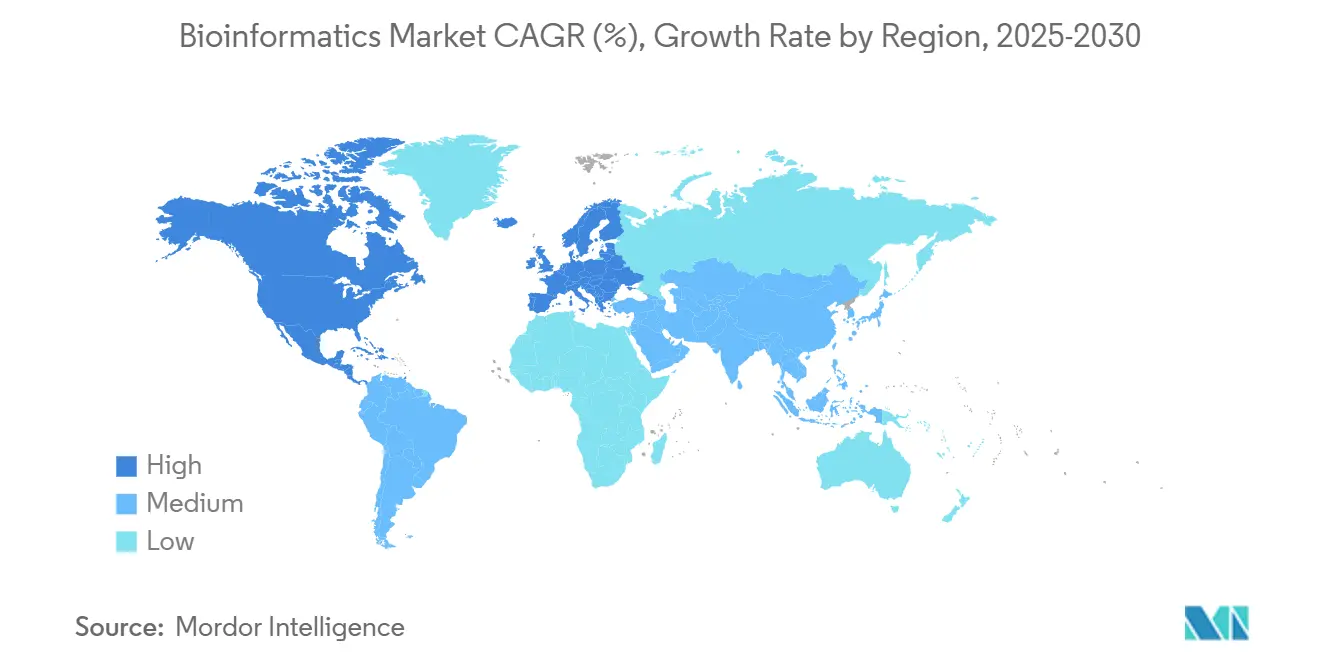

По географии: Северная Америка лидирует на рынке

В 2024 году Северная Америка командует доминирующей долей рынка 38,2%, усиленной значительными государственными и частными инвестициями в исследования геномики. Процветающая экосистема фирм биоинформатики и исследовательских институтов дополнительно укрепляет это лидерство. Примечательно, что государственное финансирование играет ключевую роль, подчеркнутую программой вычислительной геномики и науки о данных NIH. Эта инициатива посвящает около 30% своего бюджета от Национального института исследования генома человека проектам, сосредоточенным на вычислительной геномике и науке о данных. США находятся в авангарде инноваций биоинформатики, особенно в объединении ИИ и машинного обучения с геномным анализом. Свидетельством этого является создание специализированных больших языковых моделей, адаптированных для биомедицинских исследований, которые не только улучшают контекстно-зависимые ответы, но и повышают эффективность исследований. Более того, сложная инфраструктура здравоохранения региона и ее раннее принятие прецизионной медицины усиливают спрос на продвинутые решения биоинформатики в клинических средах.

Азиатско-Тихоокеанский регион готов превзойти других, нацелившись на надежный CAGR 14,5% с 2025 по 2030 год. Этот скачок роста обусловлен эскалацией государственных инвестиций в исследования геномики, растущей инфраструктурой здравоохранения и растущим принятием прецизионной медицины. Примером является программа национальной прецизионной медицины Сингапура, которая в августе 2024 года запустила амбициозный проект длинного секвенирования. Эта инициатива нацелена на углубление понимания азиатского генетического разнообразия и установление референсного генома для населения континента. Тем временем в мае 2024 года BGI Genomics Китая, находящийся в глобальной экспансии, открыл клинические лаборатории в Уругвае и Харбине. Эти лаборатории посвящены оценке рисков колоректального рака и усилиям общественного здравоохранения в Африке. Кроме того, Азиатско-Тихоокеанский регион вырезает нишу в биофармацевтической сфере, с технологией мРНК, персонализированной медициной и открытием лекарств под руководством ИИ, продвигающих его восхождение, как подчеркнуто в белой книге Biopharma APAC декабря 2024 года. Однако регион борется с проблемами в образовании биоинформатики и развитии рабочей силы, особенно в южноазиатских странах, где программы отстают от европейских и североамериканских.

Европа, усиленная своими надежными исследовательскими институтами и совместными усилиями, продолжает занимать заметную рыночную позицию. Свидетельством этого является инвестиция BioFAIR в размере 34 млн евро (37 млн долларов США) от UK Research and Innovation в июле 2024 года. Эта инициатива подчеркивает приверженность Европы созданию единой цифровой исследовательской инфраструктуры, отстаиванию принципов FAIR данных и обеспечению справедливого доступа к данным. Подход Европы к биоинформатике также сильно влияется ее сильной приверженностью конфиденциальности данных и этическим соображениям в исследованиях геномики. Этот фокус побуждает континент разрабатывать решения биоинформатики, которые гармонизируют инновации с ответственным управлением данными.

Конкурентная среда

Действующие гиганты секвенирования и поставщики реагентов вертикально интегрируют аналитику через целевые приобретения. Стратегия Illumina на 2024 год подтверждает продолжающиеся инвестиции в программное обеспечение ИИ для оптимизации интерпретации вариантов с прогнозом доходов на 2024 финансовый год в размере 4,3 млрд долларов США. Thermo Fisher Scientific объединяет реагенты для влажных лабораторий с облачными порталами, которые автоматизируют рабочие процессы биоинформатики, привлекая клиентов, ищущих комплексные пакеты. Эта консолидация увеличивает затраты на переключение для лабораторий, особенно больниц, связанных строгими протоколами валидации. Предполагаемый эффект - постепенный сдвиг к блокировке платформ, который может препятствовать принятию открытых инструментов.

Противовес возникает от облачных гипермасштабаторов и ИИ-нативных стартапов, предлагающих эластичные услуги на основе потребления. Приобретение Seqera в июне 2024 года Tinybio встраивает ИИ копилотов внутрь механизмов рабочих процессов, сокращая циклы анализа для исследований одиночных клеток. Гипермасштабаторы используют экономию от масштаба для снижения затрат на GPU, привлекая более мелкие биотехнологические фирмы. Конкурентное позиционирование все больше привязывается к проприетарным графам знаний и кураторским базам данных вариантов, а не только к функциям программного обеспечения. Вывод заключается в том, что глубина данных и качество курирования станут ведущими индикаторами будущего роста размера рынка биоинформатики для этих участников.

Возможности белого пространства концентрируются в пространственной омике, сборке длинного чтения и кросс-модальной интеграции одиночных клеток. Существующие платформы обеспечивают только частичную поддержку терабайтных сырых файлов, оставляя пробелы в производительности. Компании, способные соответствовать одновременным требованиям CE-IVDR и FDA Software-as-Medical-Device, получат раннее продвижение в клинической диагностике. Модели ценообразования на основе результатов, где поставщики получают вознаграждение согласно измеримому клиническому воздействию, тем временем получают пробное принятие. Практический вывод заключается в том, что конкурентное преимущество следующего поколения будет зависеть от смешивания алгоритмической точности, регуляторной ловкости и гибких коммерческих условий.

Лидеры индустрии биоинформатики

-

Illumina Inc.

-

Thermo Fischer Scientific

-

Qiagen NV

-

PerkinElmer

-

Agilent Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Апрель 2025: Исследователи из Детской больницы Филадельфии и Penn Medicine использовали ATAC-seq и методику глубокого обучения под названием PRINT для создания алгоритма, определяющего мутации в некодирующей ДНК, потенциально повышающие риск заболевания, на основе анализов 170 образцов печени человека.

- Январь 2025: Illumina и Nvidia объявили о стратегическом партнерстве для использования искусственного интеллекта в разработке базовых моделей для анализа биологических данных. Партнерство нацелено на улучшение возможностей анализа геномных данных и повышение эффективности геномных исследований.

- Декабрь 2024: BioLizard представила Bio|Verse Navigator, передовое приложение-панель управления, которое объединяет биоинформатику с сложной визуальной аналитикой. Оно дает исследователям возможность извлекать действенные идеи из обширных биомедицинских наборов данных.

- Май 2024: Werfen, нацеливаясь на расширение в трансплантационной диагностике, заключила сделку по приобретению Omixon, специалиста по секвенированию следующего поколения, за оценочные 25 млн долларов США.

- Январь 2024: DNAnexus и Intelliseq объявили о партнерстве по интеграции автоматизированной интерпретации геномных вариантов и клинической отчетности в облако данных прецизионного здравоохранения, нацелившись на упрощение анализа данных NGS и предоставление понимания соматических раков и наследственных заболеваний.

Охват глобального отчета по рынку биоинформатики

Согласно охвату отчета, биоинформатика - это применение вычислительной технологии для сбора, хранения, анализа и интеграции биологических данных. Эти данные используются для получения информации и применяются в открытии и разработке лекарств на основе генов, исследованиях структуры белков и определении терапевтической эффективности лекарств. Рынок биоинформатики сегментирован по продуктам и услугам (инструменты управления знаниями, платформа биоинформатики (платформа анализа последовательностей, платформа выравнивания последовательностей, платформа манипуляции последовательностями, платформа структурного и функционального анализа, другие платформы биоинформатики) и услуги биоинформатики (услуги секвенирования, услуги баз данных и управления, анализ данных, другие услуги биоинформатики)), применения (микробный геном, генная инженерия, разработка лекарств, персонализированная медицина, омика и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Инструменты управления знаниями | |

| Платформы биоинформатики | Платформы анализа последовательностей |

| Платформы выравнивания последовательностей | |

| Платформы манипуляции последовательностями | |

| Платформы структурного и функционального анализа | |

| Платформы интеграции мульти-омиксов | |

| Услуги биоинформатики | Услуги секвенирования и генерации данных |

| Услуги построения и управления базами данных | |

| Услуги анализа и интерпретации данных | |

| Облачная биоинформатика-как-услуга (BaaS) |

| Геномика и транскриптомика |

| Протеомика и метаболомика |

| Открытие и разработка лекарств |

| Микробная геномика (метагеномика и AMR) |

| Прецизионная и персонализированная медицина |

| Сельскохозяйственная и животная геномика |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Клинические и диагностические лаборатории |

| Контрактные исследовательские организации (CRO) |

| Агри-геномные и экологические тестирующие фирмы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Инструменты управления знаниями | |

| Платформы биоинформатики | Платформы анализа последовательностей | |

| Платформы выравнивания последовательностей | ||

| Платформы манипуляции последовательностями | ||

| Платформы структурного и функционального анализа | ||

| Платформы интеграции мульти-омиксов | ||

| Услуги биоинформатики | Услуги секвенирования и генерации данных | |

| Услуги построения и управления базами данных | ||

| Услуги анализа и интерпретации данных | ||

| Облачная биоинформатика-как-услуга (BaaS) | ||

| По применению | Геномика и транскриптомика | |

| Протеомика и метаболомика | ||

| Открытие и разработка лекарств | ||

| Микробная геномика (метагеномика и AMR) | ||

| Прецизионная и персонализированная медицина | ||

| Сельскохозяйственная и животная геномика | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| Клинические и диагностические лаборатории | ||

| Контрактные исследовательские организации (CRO) | ||

| Агри-геномные и экологические тестирующие фирмы | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка биоинформатики в 2025 году и какие темпы роста ожидаются?

Размер рынка биоинформатики составляет 17,66 млрд долларов США в 2025 году и прогнозируется к росту с CAGR 7,94% до 2030 года.

Какой регион занимает доминирующую долю рынка биоинформатики?

Северная Америка лидирует с 38% долей рынка биоинформатики, поддерживаемая сильным федеральным финансированием и продвинутыми возможностями секвенирования.

Кто являются ключевыми игроками на рынке биоинформатики?

Illumina Inc., Thermo Fischer Scientific, Qiagen NV, PerkinElmer и Agilent Technologies являются основными компаниями, работающими на рынке биоинформатики.

Какая категория продуктов расширяется быстрее всех в индустрии биоинформатики?

Облачная биоинформатика-как-услуга является самой быстрорастущей категорией, прогнозируемой к демонстрации CAGR 17,3% в течение 2025-2030 годов.

Почему прецизионная медицина важна для роста рынка биоинформатики?

Прецизионная медицина зависит от перевода геномных данных в клинические действия, и платформы биоинформатики обеспечивают аналитику, которая делает этот перевод возможным.

Какие проблемы продолжают ограничивать индустрию биоинформатики?

Ключевые проблемы включают нехватку квалифицированных биоинформатиков, фрагментированные стандарты данных и строгие регуляторные требования для аналитики клинического класса.

Как государственные инициативы влияют на размер рынка биоинформатики?

Крупные национальные геномные проекты и государственно-частные консорциумы предоставляют данные, инфраструктуру и финансирование, которые ускоряют разработку инструментов, непосредственно способствуя расширению рынка биоинформатики.

Последнее обновление страницы: