Размер и доля рынка систем контроля доступа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

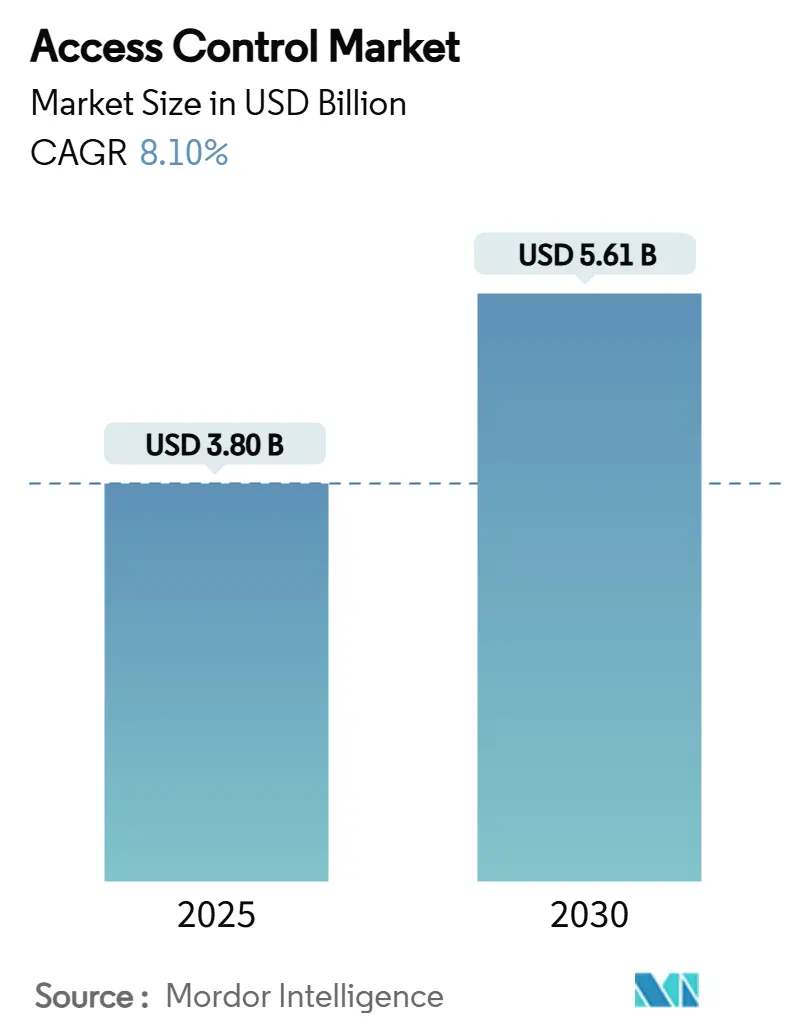

| Размер Рынка (2025) | 3.80 Миллиардов долларов США |

| Размер Рынка (2030) | 5.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.10% CAGR |

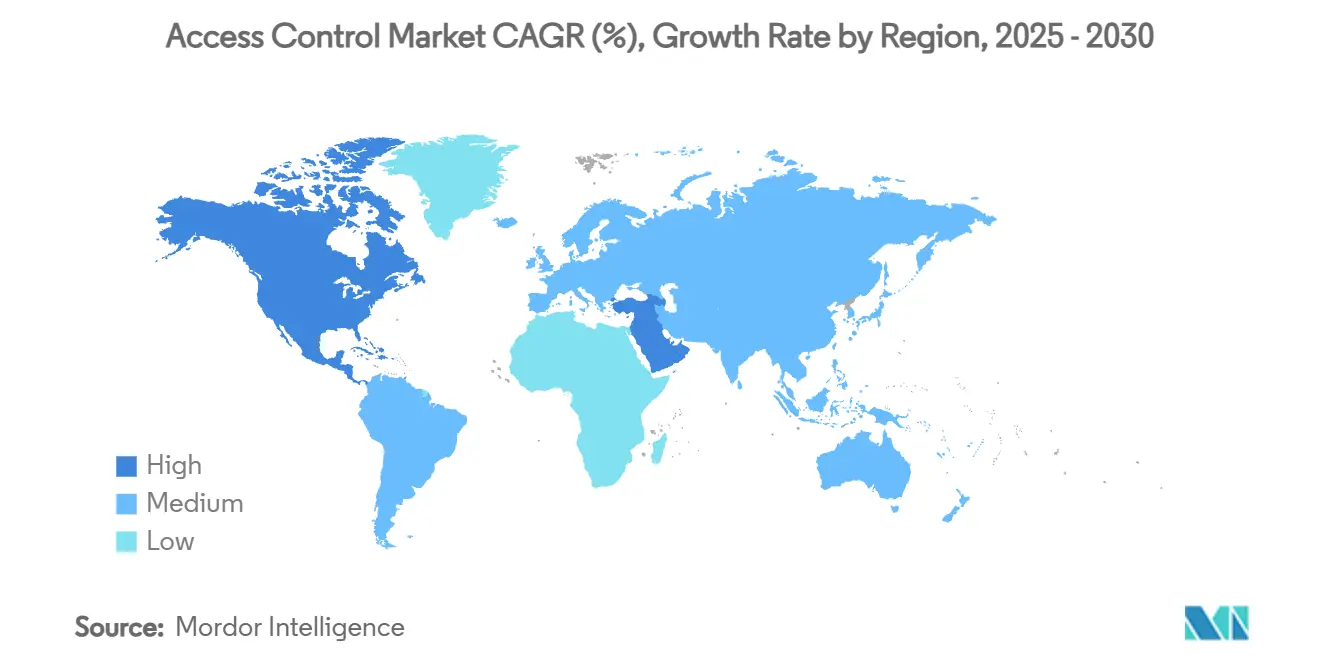

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем контроля доступа от Mordor Intelligence

Размер рынка систем контроля доступа оценивается в 3,80 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,61 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 8,10% в прогнозный период. Спрос усиливается по мере того, как облачное управление, мобильные учетные данные и биометрия заменяют традиционные ключи и карты в корпоративных, государственных и критически важных инфраструктурных объектах. Более строгие правила защиты данных, высокая ценность бесконтактного пользовательского опыта и конвергенция с видеонаблюдением усиливают цикл модернизации. Повышение цен, связанное с дефицитом полупроводников, подталкивает покупателей к архитектурам на основе программного обеспечения, которые обеспечивают устойчивость капитальных затрат к будущим изменениям, одновременно снижая риски цепочки поставок.

Ключевые выводы отчета

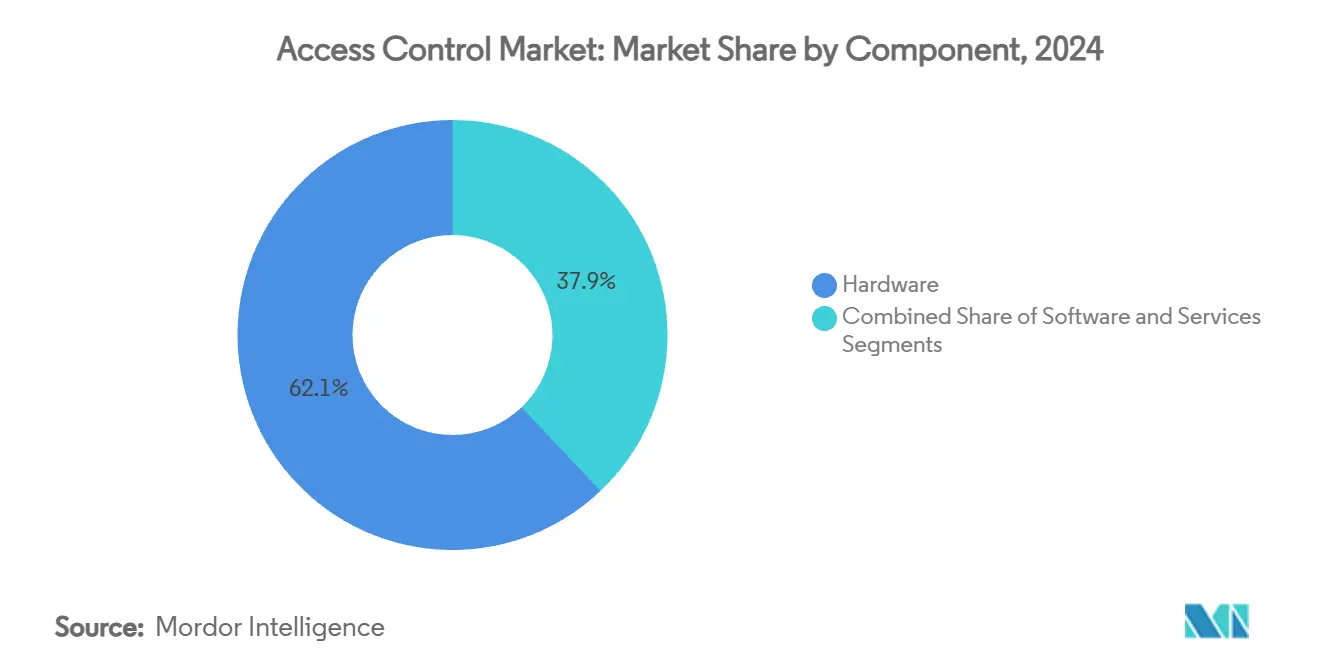

- По компонентам оборудование лидировало с долей выручки 62,1% в 2024 году; прогнозируется, что программное обеспечение будет расширяться со среднегодовым темпом роста 9,1% до 2030 года.

- По развертыванию ACaaS размещенные модели захватили 52,3% доли рынка систем контроля доступа в 2024 году, в то время как гибридные ACaaS, по прогнозам, будут расти со среднегодовым темпом роста 8,8% до 2030 года.

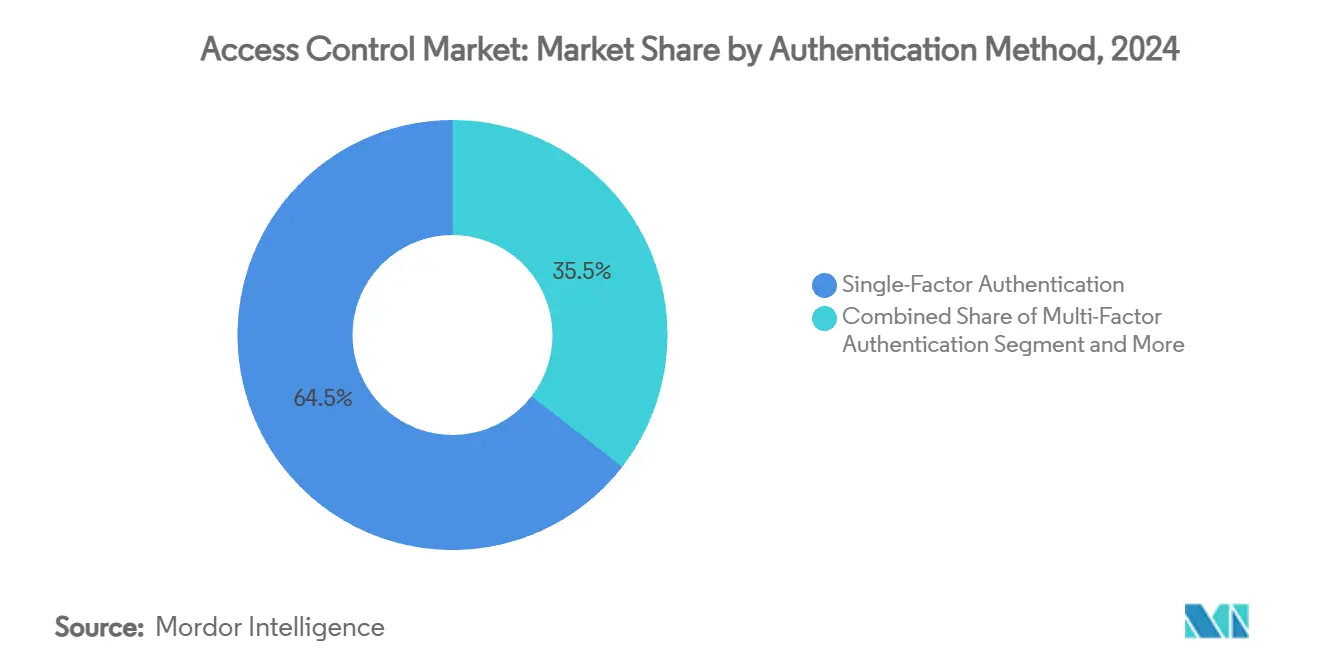

- По методам аутентификации однофакторные системы удерживали 64,5% доли в 2024 году; технологии мобильных учетных данных развиваются со среднегодовым темпом роста 8,2%.

- По подключению RFID/NFC сохранили 58,3% доли в 2024 году; решения сверхширокополосной связи масштабируются со среднегодовым темпом роста 8,6%.

- По конечным пользователям коммерческие здания лидировали с 31,7% размера рынка систем контроля доступа в 2024 году; медицинские учреждения расширяются со среднегодовым темпом роста 8,8%.

- В региональном разрезе Северная Америка заняла 38,9% доли в 2024 году; Ближний Восток растет быстрее всего со среднегодовым темпом роста 9,6% до 2030 года.

Тенденции и анализ глобального рынка систем контроля доступа

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нормативные мандаты на электронный доступ в чувствительных к GDPR дата-центрах ЕС | +1.8% | Европа, с распространением на Северную Америку | Среднесрочный период (2-4 года) |

| Внедрение бесконтактных мобильных учетных данных в северо-американской корпоративной недвижимости | +1.5% | Северная Америка, расширяется в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Программы умных городов и критической инфраструктуры, стимулирующие биометрию на Ближнем Востоке | +1.2% | Ближний Восток, с ранним внедрением в ОАЭ и Саудовской Аравии | Долгосрочный период (≥ 4 лет) |

| Расширение коворкинг-пространств в АТЭС, стимулирующее облачные ACaaS | +1.0% | Азиатско-Тихоокеанский регион в основе, с распространением на глобальные рынки | Среднесрочный период (2-4 года) |

| Конвергенция IP-видео и контроля доступа на европейских транспортных узлах | +0.9% | Европа, с избирательным внедрением в Северной Америке | Среднесрочный период (2-4 года) |

| Спрос на модернизацию устаревших систем карт-ключей в американском высшем образовании | +0.8% | Северная Америка, с аналогичными тенденциями в развитых странах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нормативные мандаты на электронный доступ в чувствительных к GDPR дата-центрах ЕС

Директива NIS2, вступившая в силу в октябре 2024 года, требует многофакторной аутентификации и устойчивых к вмешательству аудиторских следов во всех точках физического входа. Операторы дата-центров ускоряют миграцию с традиционных карт на биометрические или мобильные учетные данные для соответствия требованиям шифрования и непрерывного мониторинга. Контроль цепочки поставок поставщиков повышает пороги закупок, направляя спрос на платформы, предлагающие автоматизированную отчетность о соответствии. Синергия между NIS2 и GDPR создает премию для унифицированных решений, которые защищают персональные данные при обеспечении физической безопасности, увеличивая общие бюджеты замены на рынке систем контроля доступа.[1]Cisco, "Products - NIS2 Compliance for Industries White Paper," cisco.com

Внедрение бесконтактных мобильных учетных данных в северо-американской корпоративной недвижимости

Коммерческие арендодатели выдают учетные данные Apple Wallet и Google Pay, которые разблокируют турникеты, лифты и помещения без физического взаимодействия. Удаленное предоставление снижает затраты на выдачу пропусков и поддерживает гибкие политики размещения. Зашифрованные беспроводные обновления позволяют командам объектов мгновенно деактивировать потерянные телефоны, усиливая безопасность при улучшении пользовательского опыта арендаторов. Совместимость решения с существующей инфраструктурой смартфонов исключает накладные расходы на принтеры карт, укрепляя его бизнес-обоснование. Быстрые циклы развертывания приводят к видимым улучшениям операционной эффективности, усиливая импульс для рынка систем контроля доступа.[2]Soloinsight, "Mobile Credentials," soloinsight.com

Программы умных городов и критической инфраструктуры, стимулирующие биометрию на Ближнем Востоке

План ОАЭ по замене физических удостоверений личности на общенациональную биометрическую верификацию катализирует крупномасштабные системы распознавания лиц и радужки в государственных, медицинских и транспортных кампусах. Модернизация пограничного контроля Саудовской Аравии обрабатывает 120 000 транзакций отпечатков пальцев ежедневно, подчеркивая региональный аппетит к высокопроизводительному биометрическому доступу. Эти флагманские проекты снизили восприятие риска многомодальной биометрии, побуждая частных девелоперов принимать аналогичные решения. Благоприятные регулятивные позиции, приоритизирующие безопасность над конфиденциальностью, ускоряют закупки, позиционируя Ближний Восток как песочницу для инноваций, которая влияет на глобальные спецификации рынка систем контроля доступа.

Расширение коворкинг-пространств в АТЭС, стимулирующее облачные ACaaS

Растущее проникновение гибких рабочих пространств в Южной Корее, Японии и Индии требует масштабируемого, основанного на подписке контроля доступа как услуги, который автоматизирует онбординг участников и синхронизирует биллинг с приложениями бронирования. [3]Airfob, "Why Access Control is the Secret to Coworking Profitability in the UK?" airfob.com Размещенные ACaaS исключают владение серверами, снижая капитальные затраты для операторов, быстро открывающих несколько локаций. Аналитика использования в реальном времени питает динамические модели ценообразования, усиливая управление доходами. Гибридные развертывания, кэширующие учетные данные локально, удовлетворяют требованиям суверенитета данных при сохранении облачной аналитики, расширяя корпоративное внедрение. Этот случай использования поддерживает рынок систем контроля доступа на устойчивой восходящей траектории, особенно среди технически подкованных основателей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Затраты на соответствие кибербезопасности для облачных развертываний в ЕС (NIS2) | -1.2% | Европа, с регулятивными эффектами распространения | Среднесрочный период (2-4 года) |

| Дефицит защищенных чипов MCU, влияющий на поставки считывателей | -0.9% | Глобально, с острым влиянием на производство в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Противодействие конфиденциальности распознаванию лиц в штатах США и ЕС | -0.8% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Бюджетные ограничения МСП в Южной Америке | -0.6% | Южная Америка, с избирательным влиянием на другие развивающиеся рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Затраты на соответствие кибербезопасности для облачных развертываний в ЕС (NIS2)

Размещенные в облаке платформы доступа должны добавить непрерывный мониторинг угроз, безопасное подписание кода и документированные конвейеры разработки для соответствия NIS2, увеличивая операционные расходы поставщиков на 15-20%. Небольшие провайдеры с трудом поглощают комиссии за аудит и расходы на тестирование на проникновение, провоцируя консолидацию, поскольку покупатели тяготеют к глобальным брендам с сертифицированной инфраструктурой. Некоторые европейские предприятия откладывают модернизацию, растягивая цикл замены, что незначительно умеряет прогноз роста рынка систем контроля доступа.

Дефицит защищенных чипов MCU, влияющий на поставки считывателей

Ограниченное предложение криптографических MCU увеличивает время выполнения заказов на биометрические и мультитехнологические считыватели до 16 недель, побуждая OEM повышать прайс-листы на 3,5-15%. ASSA ABLOY повысила цены на электронные продукты на 9,9% в 2024 году для компенсации инфляции компонентов. Задержки проектов подрывают маржу установщиков и усложняют составление бюджетов для клиентов из образования и здравоохранения. Ускоренные редизайны вокруг альтернативных чипов отвлекают инженерные ресурсы от инновационных конвейеров, скромно подавляя краткосрочное расширение рынка систем контроля доступа.

Сегментный анализ

По компонентам: инновации в программном обеспечении стимулируют доминирование оборудования

Оборудование лидировало по выручке 2024 года с долей 62,1%, отражая существенную потребность в электронных замках, контроллерах и биометрических считывателях в физических развертываниях. Только модернизация университетов стимулировала значительные циклы обновления замков, поскольку кампусы перешли на мобильно-готовую инфраструктуру. Электронные замки показали самый быстрый рост по единицам, подпитываемый модулями сверхширокополосной связи, которые обеспечивают вход без использования рук. Биометрические многосенсорные считыватели получили тягу в лабораториях и аптеках, требующих верификации высокой степени доверия.

Программное обеспечение растет со среднегодовым темпом роста 9,1% до 2030 года, добавляя предиктивную аналитику и обнаружение аномалий на основе ИИ в консоли управления. Облачные плоскости управления объединяют разрозненные сайты, позволяя обновления политик в реальном времени и автоматизированные аудиты соответствия. Конвергенция видео-доступа в дашбордах усиливает возможности расследования, в то время как открытые API приглашают к развитию экосистемы. Услуги интеграции и повторяющиеся контракты поддержки расширяют доходы партнеров, позиционируя управляемые услуги как устойчивый аннуитетный слой в индустрии систем контроля доступа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По развертыванию ACaaS: гибридные модели получают корпоративную тягу

Размещенные ACaaS контролировали 52,3% развертываний 2024 года, стимулируемые МСП, предпочитающими предсказуемые подписки владению серверами. Паритет функций с локальными решениями плюс автоматические обновления снижают нагрузку на навыки для малочисленных IT-отделов. Детализированные порталы арендаторов помогают коворкинг-брендам динамически управлять тысячами участников, углубляя лояльность клиентов в рамках рынка систем контроля доступа.

Гибридные ACaaS - самая быстрорастущая модель со среднегодовым темпом роста 8,8%, балансирующая облачную оркестрацию с локальным граничным хранением для регулируемых организаций. Больницы направляют чувствительные логи в локальные устройства во время сетевых сбоев, затем синхронизируются с облаком для аналитики после восстановления подключения. Управляемые ACaaS сохраняют нишу для сложных, мультивендорных сред, нуждающихся в специальных интеграциях, но платформы неуклонно сходятся к парадигмам самообслуживания, которые масштабируются по секторам в более широком рынке систем контроля доступа.

По методу аутентификации: мобильные учетные данные бросают вызов однофакторному доминированию

Однофакторные системы по-прежнему удерживают 64,5% внедрения благодаря широко распространенным ключ-картам и цифровым панелям, обслуживающим базовую периметральную безопасность. Однако регулятивные давления и громкие нарушения безопасности выявляют их ограничения. Циклы замены ускоряются в финансах, фармации и критической инфраструктуре, где доказательство вмешательства и отслеживаемость имеют первостепенное значение.

Мобильные учетные данные, упакованные в Apple Wallet или Google Pay, растут со среднегодовым темпом роста 8,2%, обеспечивая зашифрованные Bluetooth и NFC обмены, устойчивые к клонированию. Администраторы мгновенно предоставляют или отзывают права по воздуху, снижая операционную стоимость на пользователя. Многофакторные развертывания, наслаивающие биометрию поверх мобильных ID, обеспечивают бесшовную, но сильную аутентификацию, направляя общий рынок систем контроля доступа к конвергентным парадигмам идентичности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вертикали конечных пользователей: здравоохранение обеспечивает самый быстрый рост

Коммерческие объекты генерировали 31,7% размера рынка систем контроля доступа в 2024 году, поскольку арендодатели выравнивали обновления безопасности с модернизацией устойчивости. Интегрированные инструменты мобильного доступа и пространственной аналитики оптимизируют взаимодействие с арендаторами, снижая трудозатраты на выдачу пропусков.

Медицинские учреждения, показывающие среднегодовой темп роста 8,8%, внедряют разрешения на основе ролей для аптек, операционных и архивных комнат в соответствии с политикой HIPAA. Бесконтактная биометрия поддерживает режимы инфекционного контроля, в то время как функции экстренной блокировки улучшают реагирование на угрозы. Промышленные, государственные и транспортные узлы поддерживают специализированный спрос на защищенные, OT-совместимые считыватели, поддерживая долгосрочный рост для более широкого рынка систем контроля доступа.

Географический анализ

Северная Америка сохранила 38,9% доли выручки 2024 года, подкрепляемую крупномасштабными модернизациями в корпоративных кампусах, университетах и больницах. Модернизация американского высшего образования, такая как конверсия 9 000 дверей Университета Кентукки, иллюстрирует общекампусное принятие мобильно-готовых платформ, которые сочетают контроль доступа с аналитикой посещаемости. Канадские стимулы для умных зданий и мексиканские трансграничные логистические объекты добавляют инкрементальный спрос. Венчурные инвестиции в UWB и биометрические стартапы удерживают регион в авангарде технологических инноваций в рамках рынка систем контроля доступа.

Ближний Восток является самой быстрорастущей территорией со среднегодовым темпом роста 9,6% до 2030 года, подпитываемый суверенными повестками умных городов и ориентированными на безопасность регулятивными рамками. ОАЭ и Саудовская Аравия демонстрируют крупномасштабные развертывания систем распознавания лиц, радужки и отпечатков пальцев, которые заменяют физические удостоверения, в то время как Катар и Оман встраивают контроль доступа в общенациональные командные центры IoT. Местные интеграторы строят на глобальных вендорских SDK, создавая региональные решения, которые ускоряют локализацию рынка.

Европа демонстрирует устойчивый рост, несмотря на строгое законодательство о конфиденциальности. NIS2 и EU AI Act требуют явного согласия и прозрачности для биометрического использования. Организации отвечают принятием гибридных ACaaS, чтобы чувствительные биометрические шаблоны оставались на европейской почве. Германия, Франция и Великобритания приоритизируют системы с открытыми протоколами для избежания блокировки поставщиком, в то время как нордические операторы пионерят устойчивые считыватели с низким энергопотреблением. Восточноевропейские транспортные узлы обновляют барьеры на основе карт с мобильным и видео-верифицированным входом, все это способствует инкрементальному доходу рынка систем контроля доступа.

Конкурентная среда

Рынок остается умеренно фрагментированным, однако импульс консолидации очевиден, поскольку ведущие производители углубляют вертикальную интеграцию. Покупка Honeywell подразделения Global Access Solutions компании Carrier за 4,95 млрд долларов США в 2024 году принесла бренды LenelS2, Onity и Supra, увеличив годовые продажи на 1 млрд долларов США. ASSA ABLOY последовала с последовательными приобретениями SKIDATA, 3millID и Third Millennium, расширяя портфели считывателей и возможности доступа к парковкам.

Стратегические альянсы усиливают технологическую дифференциацию. Allegion возглавила протокол мобильного доступа Aliro с Connectivity Standards Alliance для поощрения интероперабельности и закрепления в экосистемах смартфонов. Консорциум FiRa объединяет поставщиков чипсетов, телефонов и замков вокруг стандартов безопасного ранжирования UWB, снижая трения интеграции и ускоряя развертывания премиум-уровня.

Финансовые результаты подтверждают поворот к электронным и программным доходам. Американский сегмент Allegion вырос на 5,4% в Q1 2025 года на сильном внедрении электронного доступа. Dormakaba обеспечила 4,9% органический рост Access Solutions, оптимизируя ценообразование при инфляции компонентов. Вендоры направляют расширенную валовую прибыль в ИИ, граничные вычисления и R&D конфиденциальности по дизайну, задавая конкурентный тон для рынка систем контроля доступа.

Лидеры индустрии систем контроля доступа

-

Suprema Inc.

-

Hanwha Techwin Co. Ltd

-

Thales Group (Gemalto NV)

-

Bosch Security System Inc.

-

Honeywell International Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Февраль 2025: ASSA ABLOY приобрела 3millID и Third Millennium за 21 млн долларов США, усилив технологию корпоративных считывателей и расширив каналы в США-Великобритании.

- Январь 2025: Schlage запустила Sense Pro Smart Deadbolt с разблокировкой без использования рук сверхширокополосной связи и совместимостью с Apple Home Key.

- Январь 2025: ASSA ABLOY представила Centrios, подписочную платформу для контроля доступа малого бизнеса, поддерживающую 50 устройств и 200 пользователей.

- Ноябрь 2024: Johnson Controls представила C•CURE Cloud, добавив SOC 2-совместимый мониторинг внешней инфраструктуры к своему набору безопасности.

Область применения глобального отчета по рынку систем контроля доступа

Продукты контроля доступа позволяют конечным пользователям аутентифицировать персонал, получающий доступ к физической инфраструктуре организации. Обеспечение безопасности локации, такой как здание, парковка или офисное пространство, известно как физический контроль доступа. Система физического контроля доступа (PACS) часто устанавливается для надзора и обеспечения физической безопасности. PACS защищает области здания или его территории от несанкционированного доступа.

Рынок систем контроля доступа сегментирован по типу (считыватели карт и устройства контроля доступа (на основе карт, проксимити, смарт-карты (контактные и бесконтактные)), биометрические считыватели, электронные замки и программное обеспечение), вертикали конечных пользователей (коммерческая, жилая, государственная, промышленная, транспорт и логистика, здравоохранение, военная и оборонная) и географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, остальная часть Азиатско-Тихоокеанского региона) и остальной мир). Размеры и прогнозы рынка предоставляются в стоимостном выражении (доллары США) для всех сегментов.

| Оборудование | Считыватели карт/проксимити/смарт-карт |

| Биометрические считыватели (отпечатки пальцев, лицо, радужка, мультимодальные) | |

| Электронные замки (магнитные, электрозащелка, засов, беспроводной умный замок) | |

| Контроллеры и панели | |

| Программное обеспечение | Наборы управления контролем доступа |

| Плагины интеграции видеоменеджмента | |

| Услуги | Установка и интеграция |

| Поддержка и обслуживание |

| Размещенные ACaaS |

| Управляемые ACaaS |

| Гибридные ACaaS |

| Однофакторная аутентификация |

| Многофакторная аутентификация |

| Мобильные учетные данные/Bluetooth LE |

| RFID/NFC |

| Смарт-карты (125 кГц, 13,56 МГц) |

| Bluetooth Low Energy |

| Сверхширокополосная связь (UWB) |

| Коммерческие здания |

| Промышленность и производство |

| Государственный и общественный сектор |

| Транспорт и логистика |

| Медицинские учреждения |

| Военные и оборонные установки |

| Жилые и умные дома |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ |

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | Оборудование | Считыватели карт/проксимити/смарт-карт | |

| Биометрические считыватели (отпечатки пальцев, лицо, радужка, мультимодальные) | |||

| Электронные замки (магнитные, электрозащелка, засов, беспроводной умный замок) | |||

| Контроллеры и панели | |||

| Программное обеспечение | Наборы управления контролем доступа | ||

| Плагины интеграции видеоменеджмента | |||

| Услуги | Установка и интеграция | ||

| Поддержка и обслуживание | |||

| По контролю доступа как услуга (развертывание) | Размещенные ACaaS | ||

| Управляемые ACaaS | |||

| Гибридные ACaaS | |||

| По методу аутентификации | Однофакторная аутентификация | ||

| Многофакторная аутентификация | |||

| Мобильные учетные данные/Bluetooth LE | |||

| По технологии подключения | RFID/NFC | ||

| Смарт-карты (125 кГц, 13,56 МГц) | |||

| Bluetooth Low Energy | |||

| Сверхширокополосная связь (UWB) | |||

| По вертикали конечных пользователей | Коммерческие здания | ||

| Промышленность и производство | |||

| Государственный и общественный сектор | |||

| Транспорт и логистика | |||

| Медицинские учреждения | |||

| Военные и оборонные установки | |||

| Жилые и умные дома | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ | |

| Турция | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка систем контроля доступа и его перспективы роста?

Глобальный размер рынка систем контроля доступа составляет 3,80 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,61 млрд долларов США к 2030 году при среднегодовом темпе роста 8,10%.

Какой регион расширяется быстрее всего?

По прогнозам, Ближний Восток будет расти со среднегодовым темпом роста 9,6% до 2030 года, стимулируемый государственными биометрическими программами и инвестициями в умные города.

Почему мобильные учетные данные получают тягу?

Мобильные ID исключают управление физическими картами, обеспечивают зашифрованное беспроводное предоставление и соответствуют паттернам гибридной работы, поддерживая 8,2% среднегодовой темп роста внедрения.

Как дефицит полупроводников влияет на рынок?

Ограничения защищенных MCU увеличивают время выполнения заказов считывателей до 16 недель и спровоцировали повышение цен на 3,5-15%, умеряя краткосрочный рост оборудования.

Последнее обновление страницы: