Размер и доля рынка онкологических биомаркеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

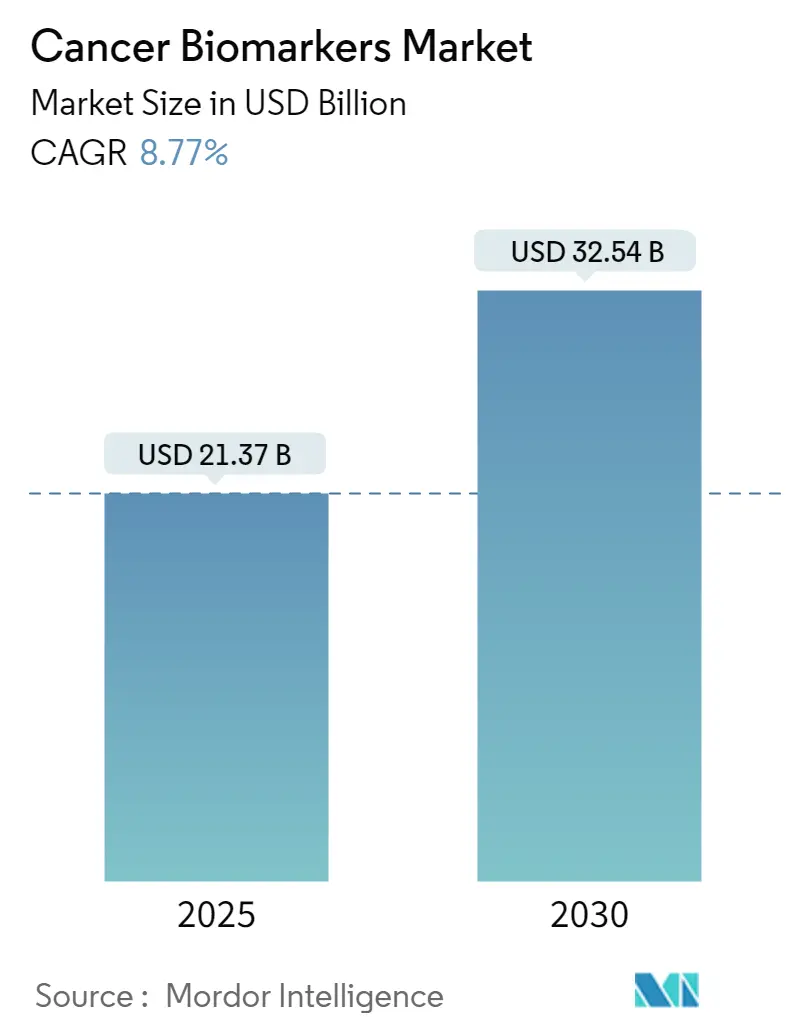

| Размер Рынка (2025) | 21.37 Миллиардов долларов США |

| Размер Рынка (2030) | 32.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.77% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка онкологических биомаркеров от Mordor Intelligence

Рынок онкологических биомаркеров достигает 21,37 млрд долларов США в 2025 году и, по прогнозам, вырастет до 32,54 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 8,77%. Сильный рост обусловлен платформами искусственного интеллекта, которые анализируют мульти-омиксные наборы данных, позволяя идентифицировать опухолевые сигнатуры до семи лет до появления симптомов. Продукты жидкостной биопсии теперь выявляют колоректальный рак с чувствительностью 83% посредством анализа метилирования крови - вехи, которую FDA подчеркнуло, одобрив тест Shield компании Guardant Health в июле 2024 года. Коммерческий фокус смещается от реактивной диагностики к проактивной оценке риска, поддерживаемой анализами раннего выявления множественного рака, которые обеспечивают специфичность 98,6% по нескольким типам опухолей. Конкурентная интенсивность растет, поскольку компании на базе ИИ сокращают сроки открытий, анализируя геномные базы данных популяционного масштаба, в то время как устоявшиеся диагностические фирмы спешат интегрировать аналогичные возможности в свои существующие рабочие процессы.

Ключевые выводы отчета

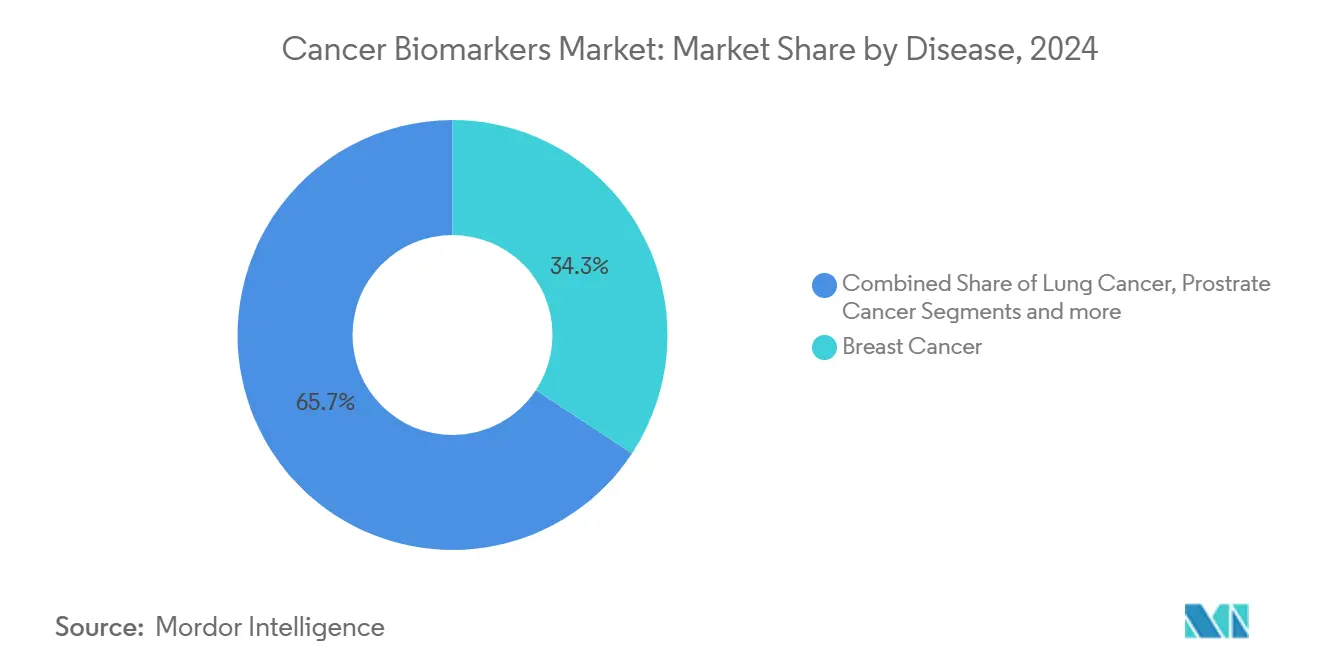

- По типу рака рак молочной железы сохранил 34,28% доли рынка онкологических биомаркеров в 2024 году, тогда как рак простаты готов расширяться со среднегодовым темпом роста 9,35% до 2030 года.

- По биомолекулам белковые маркеры занимали 52,31% доли в 2024 году, но генетические маркеры будут расти быстрее всего со среднегодовым темпом роста 9,78%.

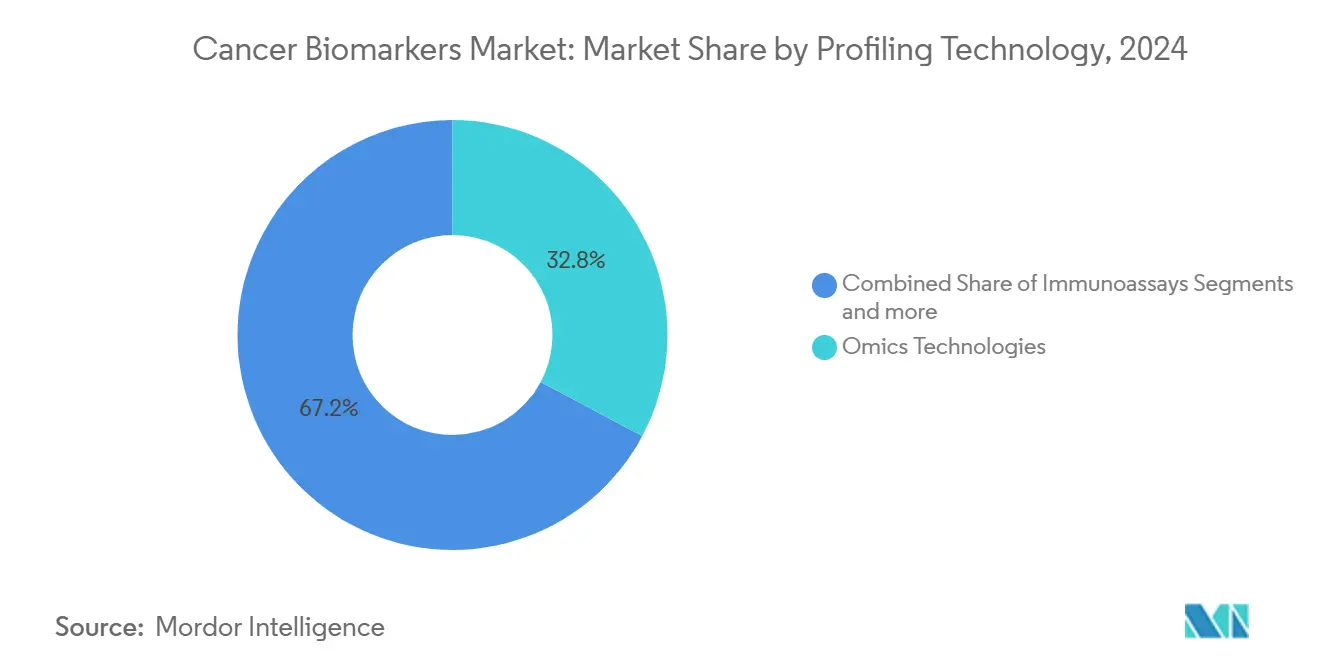

- По технологии профилирования омикс-платформы лидировали с 32,78% доли выручки в 2024 году; прогнозируется, что иммуноанализы будут увеличиваться со среднегодовым темпом роста 9,67% к 2030 году.

- По конечным пользователям больницы и клиники занимали 41,39% доли в 2024 году, в то время как ожидается, что клинические и референс-лаборатории продемонстрируют наивысший среднегодовой темп роста 9,74% до 2030 года.

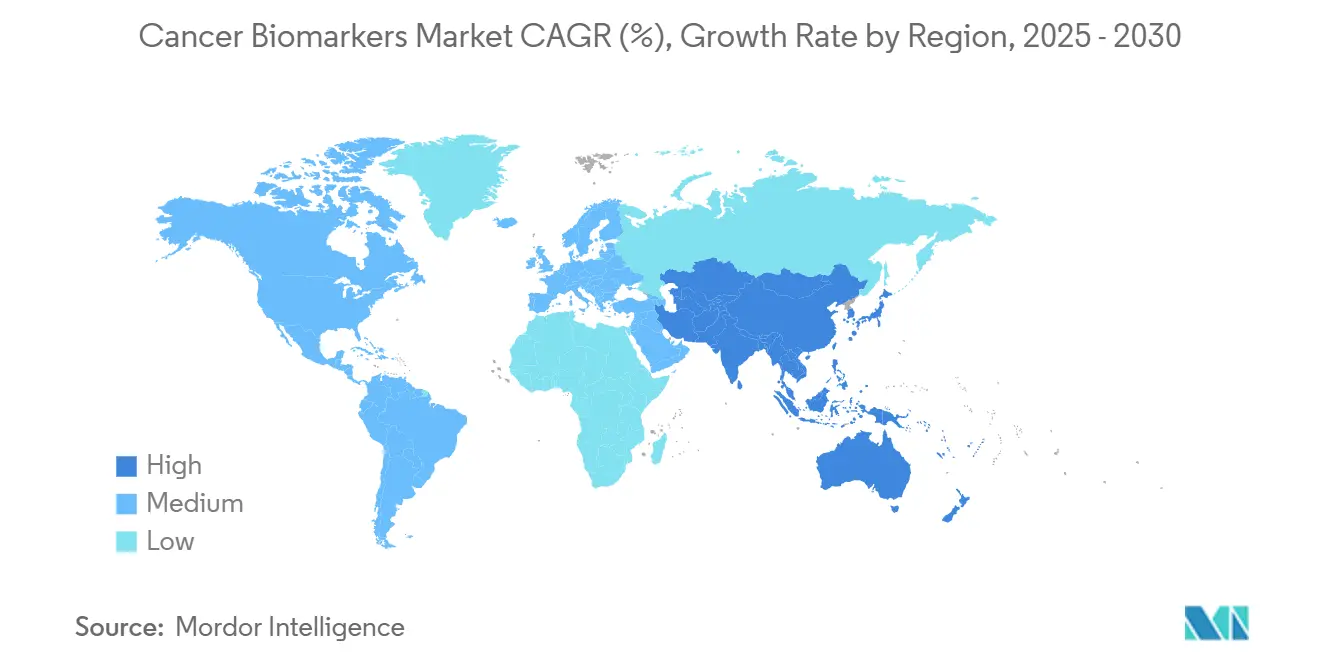

- По географии Северная Америка доминировала с 42,41% доли в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый рост со среднегодовым темпом роста 9,91% в течение прогнозного периода.

Глобальные тенденции и аналитические данные рынка онкологических биомаркеров

Анализ воздействия движущих факторов

| Движущий фактор | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск распространенности рака во всем мире | +2.1% | Глобальный | Долгосрочно (≥ 4 лет) |

| Переход от диагностики к проактивной оценке риска и раннему выявлению | +1.8% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Быстрое внедрение мульти-омиксных платформ и платформ NGS | +1.5% | Глобально, под руководством Северной Америки | Краткосрочно (≤ 2 лет) |

| Конвейеры открытия биомаркеров с помощью ИИ | +1.3% | Северная Америка, ЕС, Китай | Среднесрочно (2-4 года) |

| Расширение децентрализованных устройств жидкостной биопсии на развивающихся рынках | +0.9% | АТЭС, Латинская Америка, БВА | Долгосрочно (≥ 4 лет) |

| Ускоренные одобрения регуляторов для сопутствующей диагностики | +0.7% | Северная Америка, ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск распространенности рака

Эскалация заболеваемости раком поддерживает долгосрочный спрос на молекулярный скрининг на всех основных рынках здравоохранения. Только в США было зарегистрировано более 1,8 миллиона новых случаев в 2024 году, что побуждает плательщиков отдавать предпочтение тестам, которые могут выявлять опухоли на асимптоматических стадиях. Системы здравоохранения во всем мире признают, что более раннее выявление посредством биомаркеров снижает смертность и уменьшает расходы на лечение, укрепляя экономическое обоснование для широкого возмещения расходов на тесты.

Переход к проактивной оценке риска и раннему выявлению

Клинические стратегии переходят от диагностики установленного заболевания к прогнозированию индивидуального риска. Oxford Population Health сообщила о 371 сигнале плазменных белков, которые прогнозируют множественные виды рака за семь лет, демонстрируя возможность прогностической молекулярной медицины. Крупномасштабные анализы крови теперь достигают чувствительности 75% со специфичностью 98,6%, обеспечивая универсальные инструменты скрининга, которые улучшают соблюдение пациентами в условиях, где тесты на одну опухоль непрактичны.

Быстрое внедрение мульти-омиксных платформ и платформ NGS

Затраты на секвенирование упали ниже 200 долларов США за геном, устранив исторические экономические барьеры и позиционируя секвенирование следующего поколения как рутинный диагностический вариант. Мульти-омиксные рабочие процессы интегрируют геномные, протеомные и метаболомные данные, предоставляя клиницистам комплексные профили опухолей, в то время как аналитические системы на основе ИИ преобразуют сложные показания в действенные пути лечения в течение дней [1]Yuki Katsuya, Current and future trends in whole genome sequencing in cancer,

Cancer Biology and Medicine, cancerbiomed.org.

Конвейеры открытия биомаркеров с помощью ИИ

Механизмы машинного обучения исследуют сотни миллионов биомедицинских взаимосвязей для выявления панелей биомаркеров с заметно более высокой диагностической точностью, чем тесты на один аналит. Белковые панели, специфичные для пола, например, идентифицируют 93% раков у мужчин и 84% у женщин при специфичности 99%. Такие прорывы демонстрируют, как ИИ улучшает отбор биомаркеров, сокращает сроки открытий и улучшает стратификацию испытаний [2]Bogdan Budnik, Novel proteomics-based plasma test for early detection of multiple cancers in the general population,

BMJ Oncology, bmjoncology.bmj.com.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость диагностики на основе биомаркеров | -1.4% | Глобально, особенно развивающиеся рынки | Среднесрочно (2-4 года) |

| Неопределенные и региональные пути возмещения | -1.1% | Глобально, варьируется по системам здравоохранения | Долгосрочно (≥ 4 лет) |

| Строгие правила конфиденциальности данных, ограничивающие обмен геномными данными | -0.8% | ЕС, распространяется глобально | Среднесрочно (2-4 года) |

| Ограниченная доступность продольных образцов биобанков | -0.6% | Глобально, остро в развивающихся странах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость диагностики на основе биомаркеров

Жидкостные биопсии стоят в среднем 2800 долларов США против 700 долларов США за тканевые биопсии, ограничивая внедрение в системах, чувствительных к затратам. Medicare по-прежнему требует обширных доказательств клинической полезности перед предоставлением широкого покрытия тестов, задерживая доступ и сжимая маржу поставщиков. Хотя устройства в точке оказания медицинской помощи могут снизить процедурные расходы, значимое снижение стоимости зависит от масштаба производства и автоматизации.

Неопределенные и региональные пути возмещения

Решения о покрытии различаются между плательщиками и юрисдикциями, создавая фрагментированные требования к выходу на рынок. Программа US MolDX требует строгих досье по аналитической и клинической полезности, тогда как многие европейские режимы связывают одобрение с национальными оценками экономической эффективности, продлевая время до возмещения. Фирмы часто должны финансировать множественные исследования результатов для соответствия различающимся ожиданиям плательщиков, напрягая бюджеты и задерживая глобальные запуски.

Сегментный анализ

По заболеваниям: рак простаты движет рост несмотря на доминирование рака молочной железы

Злокачественные образования молочной железы представляли 34,28% рынка онкологических биомаркеров в 2024 году, опираясь на зрелые протоколы тестирования HER2, ER и PR, которые теперь направляют рутинные терапевтические решения как в стационарных, так и в амбулаторных условиях. Это лидерство основывается на десятилетиях клинических доказательств, которые поддерживают возмещение и знакомство врачей. Расширенное использование анализов циркулирующей опухолевой ДНК дополнительно укрепляет рыночную позицию рака молочной железы, предоставляя минимально инвазивные варианты для мониторинга минимального остаточного заболевания.

Рак простаты является наиболее быстро растущим сегментом, развивающимся со среднегодовым темпом роста 9,35% к 2030 году, поскольку неинвазивные панели биомаркеров набирают популярность в Азии, где культурная нерешительность в отношении традиционного скрининга остается высокой. Эпигенетические анализы, такие как EpiSwitch, обеспечивают более высокую специфичность, чем PSA в отдельности, и избегают неудобных процедур - комбинацию, которая способствует внедрению в регионах, где диагностика на ранней стадии исторически отставала. Вместе эти тенденции указывают на то, что рак простаты значительно увеличит свою долю выручки, несмотря на продолжающееся доминирование рака молочной железы [3]Li-Chuan Ko, Rising Trends in Prostate Cancer Among Asian Men: Global Concerns and Diagnostic Solutions,

MDPI, mdpi.com.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу биомолекул: генетические биомаркеры ускоряются, в то время как белковые маркеры доминируют

Белковые аналиты составили 52,31% выручки 2024 года благодаря повсеместности иммуноанализов и обширным клиническим доказательствам, поддерживающим диагностику на основе белков. Больницы полагаются на платформы ELISA и хемилюминесценции, которые обеспечивают результаты в течение часов, укрепляя их предпочтение белковых маркеров в принятии острых решений.

Ожидается, что генетические индикаторы покажут среднегодовой темп роста 9,78% до 2030 года, поскольку полногеномное секвенирование становится mainstream. Падающие затраты на секвенирование и конвейеры определения вариантов на основе ИИ позволяют клиницистам одновременно исследовать сотни онкогенов, продвигая генетические тесты в первую линию лечения и увеличивая размер рынка онкологических биомаркеров для предложений прецизионной геномики. Отраслевое сотрудничество в области мульти-генной сопутствующей диагностики дополнительно ускоряет расширение выручки генетических анализов.

По технологии профилирования: иммуноанализы растут, в то время как омикс-платформы лидируют

Омикс-платформы занимали наивысшую выручку 2024 года - 32,78%, обеспечивая интегрированную стратификацию по геномным, транскриптомным и метаболомным слоям. Такое холистическое профилирование теперь незаменимо для понимания опухолевой гетерогенности и механизмов резистентности к терапии.

Прогнозируется, что выручка от иммуноанализов будет расти на 9,67% в год, поскольку производители миниатюризируют хемилюминесцентные и флуоресцентные форматы для условий в точке оказания медицинской помощи. Портативные устройства оптимизируют время обработки, улучшают сроки начала терапии и открывают новые каналы выручки в общественных клиниках, тем самым расширяя базу рынка онкологических биомаркеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: лаборатории ускоряются, в то время как больницы поддерживают лидерство

Больницы и клиники занимали 41,39% доли в 2024 году в силу интегрированных путей лечения, которые благоприятствуют внутреннему тестированию для быстрого принятия решений. Тем не менее прогнозируется, что централизованные клинические и референс-лаборатории будут расширяться на 9,74% ежегодно, используя высокопроизводительные секвенаторы и аналитические системы ИИ, которые снижают затраты на образец, повышая их вклад в общий размер рынка онкологических биомаркеров между настоящим временем и 2030 годом.

Фармацевтические компании все чаще передают разработку сопутствующей диагностики этим лабораториям на аутсорсинг, укрепляя траектории двузначного роста. По мере возрастания сложности анализов централизованные учреждения с сертифицированными биоинформатиками получают контракты, которые не могут получить более мелкие больничные лаборатории.

Географический анализ

Северная Америка захватила 42,41% выручки 2024 года, поддерживаемая надежным возмещением, устоявшейся сетью биобанков и четкими путями FDA, которые облегчают быстрые одобрения тестов. Федеральная политика продолжает поддерживать инновации, даже когда новые правила для разработанных лабораторией тестов налагают 1,29 млрд долларов США затрат на соблюдение требований в течение четырех лет. Капитальные обязательства, такие как инвестиции Roche в размере 50 млрд долларов США в США, подтверждают уверенность в будущей траектории роста региона.

Европа занимает второе место, поддерживаемая Европейским пространством данных здравоохранения, которое гармонизирует обмен геномными данными под защитой GDPR. Закон Германии об использовании данных здравоохранения и общеевропейские инициативы стандартизации жидкостной биопсии расширяют полезность биомаркеров в популяционном скрининге. Тем не менее строгие обязательства по конфиденциальности продлевают переговоры об обмене данными, иногда задерживая общеевропейские испытания.

Азиатско-Тихоокеанский регион готов зафиксировать самый быстрый среднегодовой темп роста 9,91%, поскольку правительства выделяют более 138 млрд долларов США на модернизацию медицинской инфраструктуры к 2027 году. Инвестиции Китая в суверенные системы ИИ и общенациональные геномные инициативы Японии поддерживают местные инновационные конвейеры. Неинвазивные тесты для рака простаты и желудка набирают признание, сокращая исторические диспропорции в раннем выявлении. Различные регуляторные рамки сохраняются, но региональные усилия по гармонизации продолжаются, указывая на упрощенные будущие одобрения и расширяющийся рынок онкологических биомаркеров в развивающихся экономиках.

Конкурентная среда

Сектор демонстрирует умеренную концентрацию, но растущие нарушения. Устоявшиеся фирмы, такие как Roche и Thermo Fisher, эксплуатируют глубокий регуляторный опыт и глобальное распространение для поддержания лидирующих позиций, при этом Roche выделяет 50 млрд долларов США на американские предприятия ИИ и генной терапии до 2030 года. Покупка Olink компанией Thermo Fisher в 2023 году за 3,1 млрд долларов США закрепила её позицию в протеомике, в то время как планируемая продажа непрофильных диагностических активов на 4 млрд долларов США подчеркивает поворот к нишам с более высоким ростом.

Претенденты на базе ИИ дифференцируются через проприетарные алгоритмы и быструю итерацию продуктов. Guardant Health получила статус прорывного устройства FDA для своего многораковского анализа крови Shield в июне 2025 года, обеспечив ускоренный путь рассмотрения и усилив конкурентное давление на медленно движущихся действующих игроков. QIAGEN, между тем, добавила 100 новых анализов в свою линейку цифровых ПЦР QIAcuity в 2024 году и расширила свою базу знаний Digital Insights до более чем 640 миллионов биомедицинских взаимосвязей, строя данные-рвы, которые сдерживают новых участников.

Более мелкие фирмы нацеливаются на нишевые применения, такие как скрининг поджелудочной железы, иллюстрированный программой PancAlert компании Mainz Biomed в 2025 году, или локализованные рыночные потребности, такие как тесты на рак простаты для Азиатско-Тихоокеанского региона. Стратегические партнерства между крупными диагностическими фирмами и стартапами ИИ процветают, сигнализируя о фазе конвергенции, где технологическая интеграция, а не просто масштаб, диктует будущее рыночное лидерство.

Лидеры отрасли онкологических биомаркеров

Illumina

Thermo Fisher Scientific

Biomerieux

Abbott

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Mainz Biomed начинает следующую фазу PancAlert, инициативы скрининга рака поджелудочной железы на основе крови, для валидации новой панели биомаркеров.

- Июнь 2025: Guardant Health получает статус прорывного устройства FDA для своего теста Shield Multi-Cancer, который выявляет множественные типы опухолей через сигнатуры метилирования со специфичностью 98,6%.

- Апрель 2025: Roche объявляет об инвестициях в размере 50 млрд долларов США, покрывающих американские площадки генной терапии и исследовательские центры ИИ, укрепляя свой диагностический след.

- Сентябрь 2024: Illumina получает одобрение FDA для TruSight Oncology Comprehensive как пан-опухолевой сопутствующей диагностики, охватывающей более 500 биомаркеров.

Охват глобального отчета о рынке онкологических биомаркеров

Согласно области отчета, биомаркер относится к биомолекуле или гену, используемому для точной оценки фармакологических, патогенных и биологических процессов в организме. Онкологические биомаркеры предлагают высокоскоростную неинвазивную диагностику рака и улучшают выявление и скрининг рака.

Сегментация рынка онкологических биомаркеров включает заболевание, тип, технологию профилирования и географию. По заболеванию рынок сегментирован на рак простаты, рак молочной железы, рак легких, колоректальный рак, рак шейки матки и другие заболевания. По типу рынок сегментирован на белковые биомаркеры, генетические биомаркеры и другие типы. По технологии профилирования рынок сегментирован на ОМИКС-технологию, технологию визуализации, иммуноанализы и другие. По географии глобальный рынок сегментирован на Северную Америку (США, Канада, Мексика), Европу (Германия, Великобритания, Франция, Италия, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея, остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (ССАГПЗ, Южная Африка, остальной Ближний Восток и Африка), и Южная Америка (Бразилия, Аргентина, остальная Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 стран по основным регионам глобально. Отчет предлагает рыночную стоимость (в млрд долларов США) для вышеуказанных сегментов.

| Рак молочной железы |

| Рак легких |

| Рак простаты |

| Колоректальный рак |

| Рак шейки матки |

| Другие виды рака |

| Белковые биомаркеры |

| Генетические биомаркеры |

| Другие |

| Омикс-технологии |

| Технологии визуализации |

| Иммуноанализы |

| Другие |

| Больницы и клиники |

| Клинические и референс-лаборатории |

| Фармацевтические и биотехнологические компании |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По заболеваниям | Рак молочной железы | |

| Рак легких | ||

| Рак простаты | ||

| Колоректальный рак | ||

| Рак шейки матки | ||

| Другие виды рака | ||

| По типу биомолекул | Белковые биомаркеры | |

| Генетические биомаркеры | ||

| Другие | ||

| По технологии профилирования | Омикс-технологии | |

| Технологии визуализации | ||

| Иммуноанализы | ||

| Другие | ||

| По конечному пользователю | Больницы и клиники | |

| Клинические и референс-лаборатории | ||

| Фармацевтические и биотехнологические компании | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка онкологических биомаркеров?

Размер рынка онкологических биомаркеров составляет 21,37 млрд долларов США в 2025 году и, по прогнозам, достигнет 32,54 млрд долларов США к 2030 году при среднегодовом темпе роста 8,77%.

Какой тип рака занимает наибольшую долю доходов от биомаркеров?

Рак молочной железы лидирует с 34,28% глобального дохода, получая выгоду от устоявшихся алгоритмов тестирования HER2, ER и PR.

Почему генетические биомаркеры растут быстрее других категорий биомолекул?

Падающие затраты на секвенирование ниже 200 долларов США за геном и инструменты интерпретации на основе ИИ сделали комплексное геномное профилирование рутинным, стимулируя среднегодовой темп роста 9,78% для генетических анализов.

Какой регион, как ожидается, покажет самый быстрый рост?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 9,91% до 2030 года, движимый планируемыми инвестициями в цифровизацию здравоохранения в размере 138 млрд долларов США.

Как жидкостные биопсии сравниваются с традиционными тканевыми биопсиями по стоимости и производительности?

Жидкостные биопсии стоят в среднем 2800 долларов США за тест - выше, чем тканевые биопсии - но предлагают неинвазивную выборку и чувствительность 83% для колоректального рака, а мульти-раковые анализы показывают специфичность 98,6%.

Каковы основные барьеры для более широкого внедрения тестирования биомаркеров?

Высокие затраты на тест и фрагментированные системы возмещения остаются главными ограничениями, особенно на развивающихся рынках, где бюджеты ограничены.

Последнее обновление страницы: