Размер и доля глобального рынка функциональных белков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.38 Миллиардов долларов США |

| Размер Рынка (2030) | 13.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.79% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка функциональных белков от Mordor Intelligence

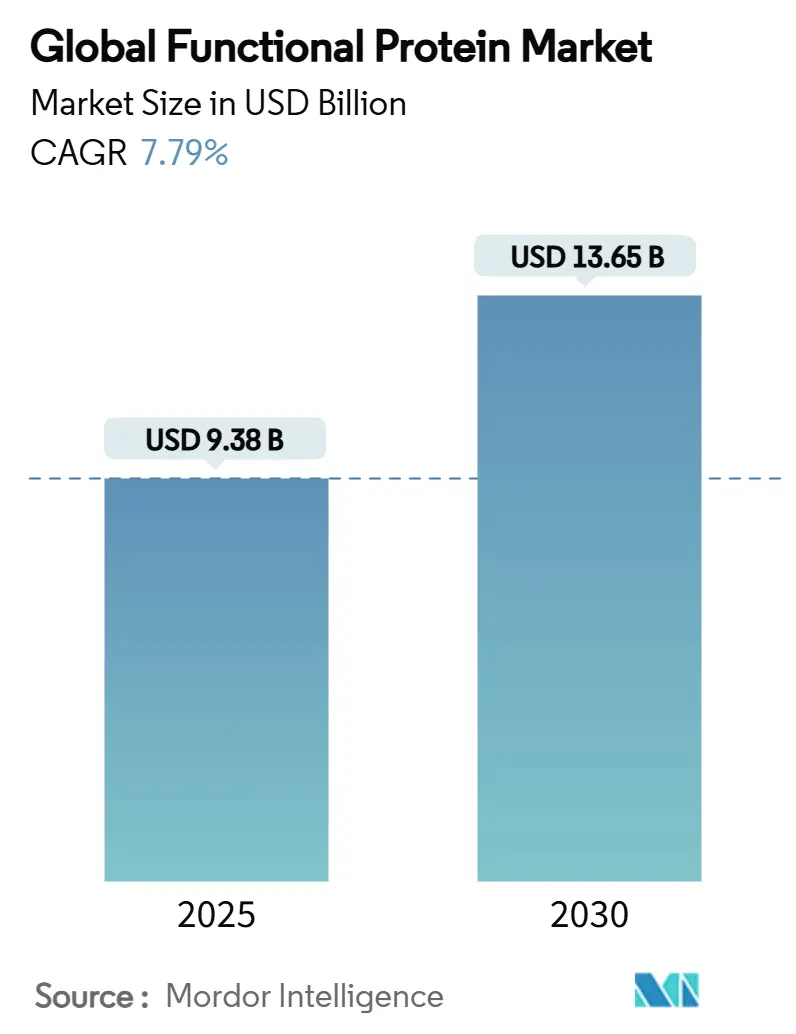

Рынок функциональных белковых ингредиентов имеет размер 9,38 млрд долл. США в 2025 году и, как прогнозируется, расширится до 13,65 млрд долл. США к 2030 году, что представляет собой совокупный годовой темп роста (CAGR) 7,79%. Рост рынка функциональных белков отражает пересечение поведения потребителей, заботящихся о здоровье, модернизации регулирования и технологических достижений в экстракции и переработке белков. Рынок демонстрирует стабильность благодаря разнообразным применениям в секторах продуктов питания и напитков, пищевых добавок, питания животных и косметики. Ключевые разработки в индустрии белковых ингредиентов включают регулятивное одобрение технологий точной ферментации, примером которого является сотрудничество Perfect Day с Zydus Lifesciences по созданию ферментационных мощностей в Индии. Устранение FDA самоподтвержденного пути GRAS указывает на усиление регулятивного надзора, требующее от производителей прохождения формальных процедур одобрения. Растущий спрос на растительные и альтернативные источники белка ускорил инициативы исследований и разработок в области функциональных белков. Кроме того, производители инвестируют в устойчивые методы производства для удовлетворения экологических проблем при сохранении качества и функциональности продукции.

Ключевые выводы отчета

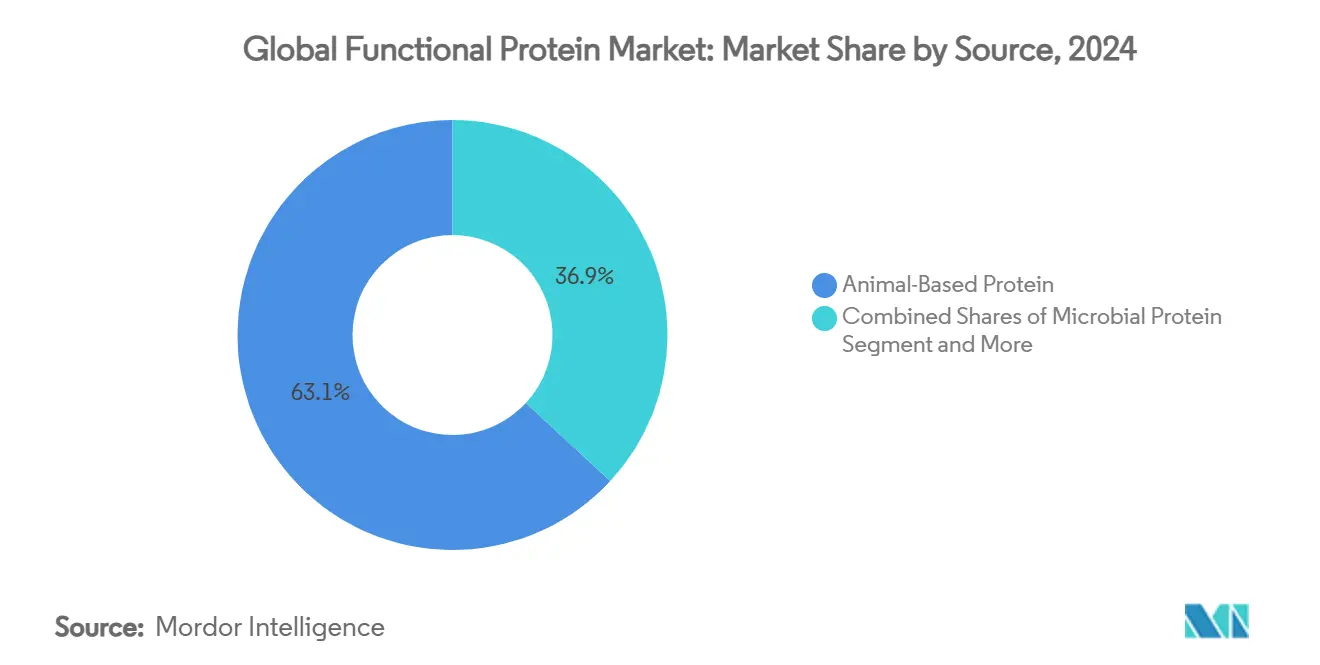

• По источнику животные белки занимали 63,12% доли рынка белковых ингредиентов в 2024 году, в то время как микробные белки прогнозируются к росту с CAGR 8,35% до 2030 года.

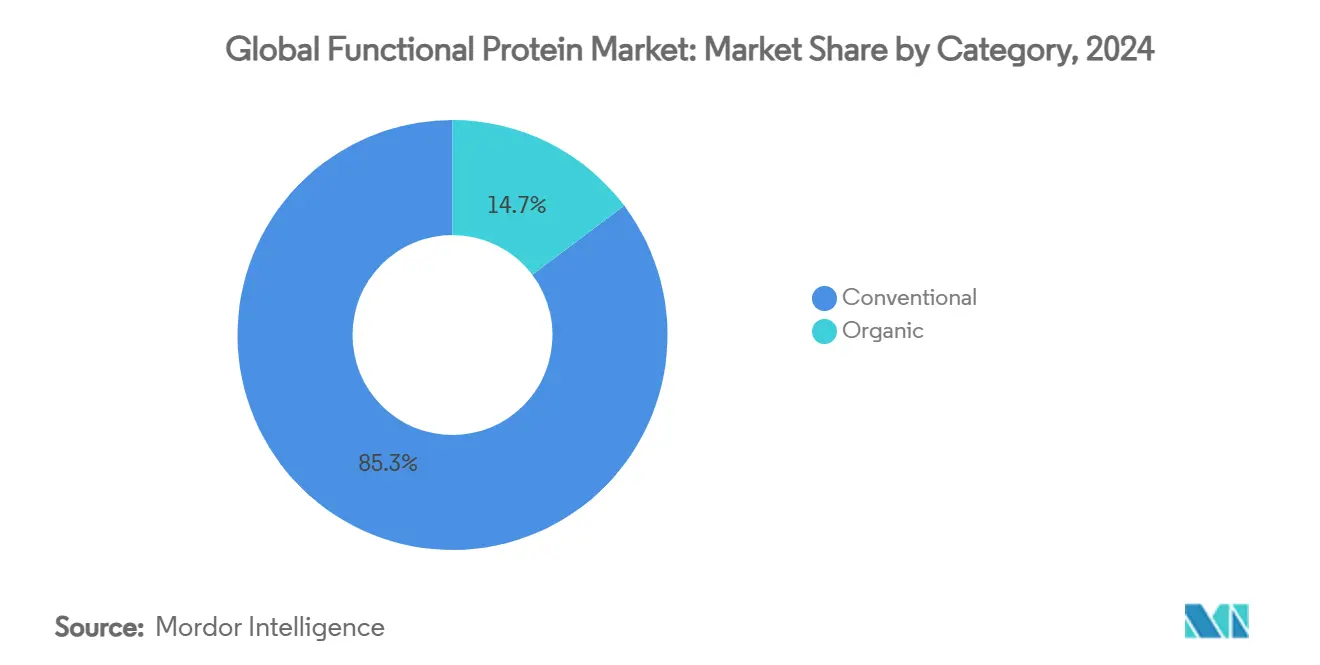

• По категории обычные составили 85,28% размера рынка белковых ингредиентов в 2024 году, тогда как органические ожидается расширятся с CAGR 10,10% до 2030 года.

• По применению пищевые добавки захватили 9,17% потенциал роста CAGR, по сравнению с продуктами питания и напитками, сохраняющими 55,56% долю выручки рынка белковых ингредиентов в 2024 году.

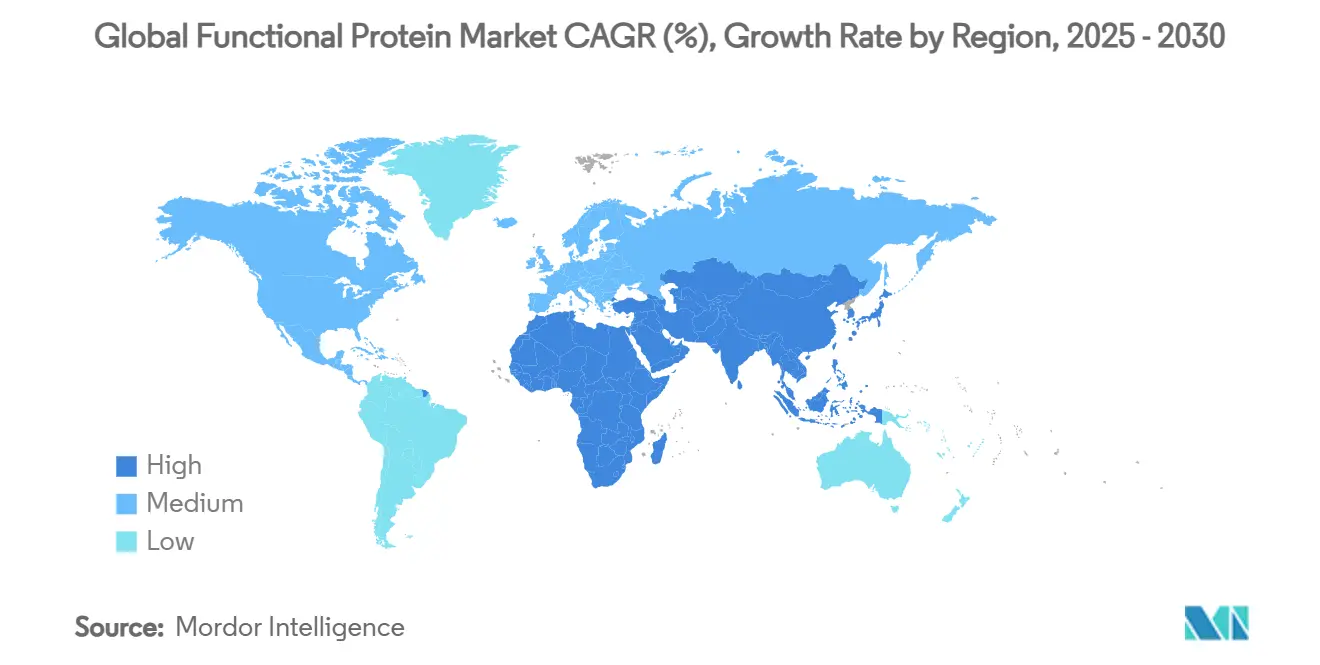

• По географии Азиатско-Тихоокеанский регион лидировал с 36,21% вкладом в общую выручку в 2024 году; Ближний Восток и Африка прогнозируются к достижению самого быстрого CAGR 9,48% до 2030 года.

Тренды и инсайты глобального рынка функциональных белков

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на обогащенные белком функциональные продукты питания и напитки | +1.8% | Глобально, с сильным импульсом в Северной Америке и ЕС | Средний срок (2-4 года) |

| Быстрое принятие растительного белка | +1.5% | АТЭС основной, распространение на Северную Америку и ЕС | Долгий срок (≥ 4 лет) |

| Достижения в технологиях экстракции и переработки белка | +1.2% | Глобально, лидируют инновационные центры Северной Америки и ЕС | Долгий срок (≥ 4 лет) |

| Растущий спрос на спортивное и производительное питание | +1.0% | Северная Америка и ЕС основные, расширение до АТЭС | Средний срок (2-4 года) |

| Расширение стареющего населения со специфическими диетическими потребностями | +0.9% | Глобально, концентрация в развитых рынках | Долгий срок (≥ 4 лет) |

| Включение в корм для домашних животных и питание животных | +0.6% | Глобально, с сильным ростом в Северной Америке и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на обогащенные белком функциональные продукты питания и напитки

Потребительские предпочтения смещаются к обогащенным белком продуктам питания в различных категориях, при этом 64% потребителей активно включают дополнительный белок в свои диеты, согласно Danone. Этот сдвиг выходит за рамки традиционных белковых добавок в основные продукты питания, о чем свидетельствует введение Kellogg's хлопьев High Protein Bites, содержащих 21% растительного белка, на британском рынке. Растущая забота о здоровье среди потребителей и повышение осведомленности о роли белка в поддержании общего благополучия являются ключевыми факторами, движущими этот тренд. Разработка Arla Foods изолята сывороточного белка ISO.Clear позволяет белковое обогащение напитков без влияния на прозрачность, нацеливаясь на рынок обогащенных напитков стоимостью 125 млрд долл. США, который ожидается к росту с CAGR 5,1%. Сегмент функциональных напитков испытывает развитие через белки точной ферментации, примером которого является запуск EVERY Co. безживотных белковых формулировок для кофейных продуктов. Кроме того, производители инвестируют в исследования и разработки для создания инновационных обогащенных белком продуктов, которые удовлетворяют потребительские требования к вкусу, удобству и питательной ценности.

Быстрое принятие растительного белка

Принятие растительного белка увеличивается по мере того, как технологические улучшения решают традиционные ограничения вкуса и текстуры, при этом производители приоритизируют улучшение качества над разработкой новых источников белка. NUTRALYS Fava S900M от Roquette Frères S.A., содержащий 90% белка, exemplifiziert сдвиг индустрии к более высокочистым растительным белкам. GRAS сертификация FDA для рисового белка Oryzatein от Axiom Foods позволяет его использование в основных пищевых применениях, предоставляя альтернативу обычным соевым и сывороточным белкам. Гибридные белковые формулировки привлекают глобальных потребителей, ищущих питательный баланс и экологическую устойчивость, поскольку производители разрабатывают смешанные решения, которые сохраняют знакомые вкусовые профили при снижении экологического воздействия. Рынок также выигрывает от растущей потребительской осведомленности о роли белка в поддержании здоровья и благополучия, стимулируя спрос в различных применениях. Кроме того, продолжающиеся исследования и разработки в технологиях экстракции и переработки белка продолжают улучшать функциональность и экономическую эффективность продукции.

Расширение стареющего населения со специфическими диетическими потребностями

Демографические сдвиги требуют специализированных белковых формулировок для решения связанной с возрастом потери мышечной массы и проблем пищеварения, побуждая компании разрабатывать целевые решения медицинского питания. Гидролизат сывороточного белка Lacprodan DI-3092 от Arla Food Amb предоставляет 10г белка на 100мл, превосходя типичные рыночные предложения в 6-7г при улучшении соблюдения в питании пожилых. Lactalis Ingredients сосредотачивается на концепциях напитков для демографии здорового старения, указывая на увеличение отраслевого фокуса на этом растущем сегменте. Регулятивные разработки поддерживают расширение рынка, с Китаем, внедряющим новые стандарты детских смесей для специального медицинского питания (FSMP) к марту 2027 года, устанавливающие руководящие принципы для специализированных продуктов медицинского питания. Для стареющих популяций измерение качества белка эволюционирует от традиционных коэффициентов эффективности белка к показателям усвояемых незаменимых аминокислот (DIAAS). Глобальный рынок функциональных белков испытывает значительный рост из-за растущей потребительской осведомленности о профилактическом здравоохранении и благополучии. Медицинские специалисты все чаще рекомендуют специализированные белковые формулировки для восстановления после операций и управления хроническими заболеваниями, дополнительно стимулируя расширение рынка.

Включение в корм для домашних животных и питание животных

Инновации белка в кормах для домашних животных ускоряются через новые ингредиенты, решающие проблемы устойчивости и аллергенности, с лакомствами для собак с микробным белком от MicroHarvest, демонстрирующими потребительское принятие белков, полученных ферментациейPet Food Industry,MicroHarvest, VEGDOG launch pet treat with microbial protein", www.petfoodindustry.com">[1]. Белок FeedKind Pet от Calysta достигает входа на европейский рынок, предоставляя не-ГМО, безживотный белок с полными аминокислотными профилями для применений в кормах для домашних животных. Сегмент выигрывает от масштабирования точной ферментации, с годовой мощностью Calysseo в 20 000 тонн, поддерживающей коммерческие запуски кормов для домашних животных, такие как сухой корм MicroBell от Marsapet. Применения в аквакультуре расширяются через партнерства, такие как сотрудничество Enifer с бразильским этанольным гигантом FS для производства микопротеина из побочных продуктов кукурузного этанола. Регулятивные одобрения способствуют расширению рынка, с Calysta, достигающей статуса GRAS для применений в кормах для лосося и продолжающей аналогичные одобрения для кормов домашних животных

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Вкус и сенсорные вызовы в пищевых формулировках | -2.3% | Глобально, особенно остро в Северной Америке и Европе | Средний срок (2-4 года) |

| Конкуренция с другими альтернативными белками | -2.0% | Северная Америка и Европа основные, расширение до Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Высокие затраты на НИОКР и настройку производства | -1.8% | Глобально, с более высоким влиянием на развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Ограниченная потребительская осведомленность и принятие | -1.5% | Азиатско-Тихоокеанский регион и Ближний Восток и Африка основные, умеренное влияние на развитые рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Аллергенные проблемы с животными и соевыми белками

Аллергенные проблемы с животными и соевыми белками значительно ограничивают рост рынка функциональных белков, ограничивая потребительское принятие из-за распространенных аллергических реакций на молочные продукты, яйца или сою. Это заставляет производителей инвестировать в дорогостоящие переформулировки, используя альтернативные белки, такие как гороховый или рисовый, что может компрометировать функциональность и повышать производственные затраты. Повышенный спрос на безаллергенные продукты также подталкивает компании к приоритизации безопасности и соблюдению строгих требований к маркировке, замедляя инновации. Более того, необходимость в обширном тестировании аллергенов и сертификации добавляет к операционным сложностям и расходам. Потребительская осторожность относительно рисков перекрестного загрязнения дополнительно снижает рыночную уверенность, уменьшая спрос на продукты, содержащие эти белки. Наконец, ограниченная доступность масштабируемых, экономически эффективных гипоаллергенных источников белка препятствует способности рынка удовлетворить растущий спрос на функциональные продукты питания.

Вызовы вкуса, растворимости и текстуры

Принятие растительного белка сталкивается с продолжающимися сенсорными ограничениями, несмотря на технологический прогресс, с компаниями, такими как HiFood, разрабатывающими микронизированные белки для достижения высокой нейтральности и минимального сенсорного воздействия. Университет Вагенингена решает оптимизацию текстуры через разработку AI моделей для мясных и молочных альтернатив. Проблемы растворимости влияют на применения в напитках, приводя Arla к инжинирингу технологии ISO.Clear для предотвращения помутнения в обогащении соков. Индустрия теперь фокусируется на гибридных решениях, которые комбинируют растительные и животные белки, поскольку глобальные потребители показывают предпочтение смешанным формулировкам над чисто растительными альтернативами. Инвестиции в исследования и разработки продолжают нацеливаться на улучшенную функциональность белка и вкусовые профили для преодоления этих вызовов. Производители также изучают новые техники обработки и комбинации ингредиентов для улучшения общей производительности растительных белков в различных пищевых применениях.

Сегментный анализ

По источнику: Микробные белки стимулируют инновации

Животные белки командовали 63,12% рыночной доли в 2024 году, опираясь на превосходные функциональные свойства молочных белков и установленные цепи поставок. Этот рост поддерживается одобрением FDA для гидролизатов сывороточного белка в детских смесях от Arla Foods Amba Arla Food Ingredients, whey protein hydrolysates can be used in infant formula", www.arlafoodsingredients.com">[2]. Микробные белки появляются как сегмент источника с самым быстрым ростом с CAGR 8,35% до 2030 года, стимулируемый прорывами масштабируемости и регулятивными одобрениями. Растительные белки поддерживают устойчивый рост через улучшенные технологии экстракции и гибридные формулировки, решающие ограничения вкуса.

Достижение MicroHarvest годовой производственной мощности в 15 000 тонн к 2026 году демонстрирует потенциал коммерциализации микробного белка, с компанией, преодолевающей традиционные вызовы масштабирования через оптимизацию стабильности процесса. Платформы точной ферментации позволяют производство идентичного животному белка без традиционных сельскохозяйственных ограничений, о чем свидетельствует партнерство Perfect Day с Zydus Lifesciences для установления индийских производственных возможностей. Животные белки выигрывают от процессинговых инноваций, таких как ультрафильтрованные молочные технологии Arla, которые концентрируют белковое содержание при сохранении функциональности. Растительные источники набирают импульс через новые методы экстракции и устойчивое снабжение, с одобрением ЕС концентрата белка Lemna, представляющим регулятивное принятие водных растительных белков

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Широта продуктов питания и напитков против скорости добавок

Продукты питания и напитки составили 55,56% оборота в 2024 году, иллюстрируя вездесущность белкового обогащения в хлебобулочных, кондитерских изделиях, молочных альтернативах и концентратах напитков. Хлеб, батончики и молочные аналоги полагаются на белки для эмульгирования, стабильности пены и ощущения во рту, обеспечивая устойчивое объемное поглощение. Добавки, включающие готовые к смешиванию порошки, таблетки и жевательные резинки, готовы к развитию с CAGR 9,17% до 2030 года, стимулируемые доступностью электронной коммерции и персонализированными планами питания. Владельцы брендов диверсифицируют форматы, от однопорционных пакетиков до коллагенозных шотов, расширяя проникновение среди пользователей образа жизни за пределами элитных спортсменов.

Функциональные атрибуты, такие как восстановление мышц, улучшение насыщения и управление весом, подкрепляют устойчивый спрос в обеих областях. Производители используют данные-инсайты для тонкой настройки соотношений аминокислот и оптимизации размеров порций, укрепляя склонность к повторным покупкам. По мере того как потребители сходятся на снэкификации и проактивном велнесе, размер рынка белков, выделенный на индульгентные, но целенаправленные форматы - такие как высокобелковые печенья или обогащенные растительные молочные продукты - прогнозируется к стимулированию категорийной широты. Добавки тем временем привлекают принятие через минимальное время приготовления и прозрачную информацию о дозировке, переосмысливая восприятие от нишевого к мейнстримному.

По категории: Обычный масштаб и органический импульс

Обычные каналы обработки - включая стандартную экстракцию растворителем, термические обработки и ферментативные очистки - составили 85,28% глобального оборота в 2024 году. Постоянная доступность сырья, стандартизированные функциональные параметры и благоприятное ценообразование поддерживают широкое использование в массовых снэках, хлопьях и питании домашних животных. Органический белок, хотя и представляет меньшую базу, прогнозируется к записи CAGR 10,10% до 2030 года, поскольку более строгие пороги остатков пестицидов и нарративы регенеративного сельского хозяйства резонируют с премиальными покупателями. Сертификационные органы требуют отслеживаемости от фермы до вилки, стимулируя инвестиции в выделенные цепи поставок. Ритейлеры позиционируют органические товарные единицы в ориентированных на здоровье проходах, командуя премиальными ценами, которые частично компенсируют более низкие выходы экстракции.

В рамках обычного канала непрерывные процессные инновации сужают разрыв устойчивости через восстановление энергии, мембранную фильтрацию и валоризацию побочных продуктов. Одновременно органические поставщики экспериментируют с высокобелковыми наследственными зернами для выделения. Размер рынка белков для органических предложений ожидается к выгоде от растущих институциональных закупок больницами и школами, которые приоритизируют ингредиенты без химикатов. Обычные игроки противостоят через заявления не-ГМО и прозрачные фермерские партнерства, обеспечивая, что обе категории прогрессируют в тандеме, а не каннибализируют друг друга.

Географический анализ

Азиатско-Тихоокеанский регион захватил 36,21% выручки в 2024 году, отражая большие популяции, растущие доходы среднего класса и более высокую урбанизацию. Растительные белки, полученные из сои, риса и гороха, резонируют с традиционными кухнями, способствуя отечественной разработке продуктов. Правительственные программы, продвигающие продовольственную безопасность и добавление стоимости, поощряют инвестиции в современные линии фракционирования, поддерживая местную достаточность поставок. Ингредиенты, полученные из молочных продуктов, такие как сывороточный пермеат, также набирают почву в спортивных порошках, продаваемых через трансграничную электронную коммерцию, иллюстрируя импортные комплементарности. Доля рынка белков, приписываемая Северной Америке, поддерживается выделенной распределительной инфраструктурой, позволяющей быстрые развертывания в магазинах здорового питания, тренажерных залах и основных ритейлерах.

Европа демонстрирует сильный импульс в органических и устойчивых предложениях, подкрепленный строгими регулированиями маркировки и институциональными обязательствами по снижению парниковых газов. Ритейлеры приоритизируют продукты с более чистыми колодами ингредиентов, поддерживая премиализацию. Ближний Восток и Африка, хотя в настоящее время представляют меньшую часть глобальных продаж, прогнозируются к регистрации самого высокого регионального CAGR 9,48% между 2025 и 2030 годами. Демографические молодежные выступы, растущие членства в фитнес-клубах и влияние экспатриантов благоприятствуют спортивным порошкам и готовым к употреблению шейкам. Инвестиции в корма для аквакультуры также повышают спрос на белковые ингредиенты, с местными правительствами, поощряющими участие частного сектора.

Латинская Америка использует обильную доступность урожая для поддержки соевых и гороховых экстракционных мощностей, снабжая как внутренних, так и экспортных клиентов. Экономическая волатильность иногда ограничивает дискреционные покупки, но спрос на доступное питание поддерживает базовую стабильность. Установленная сельскохозяйственная инфраструктура региона и благоприятные климатические условия позволяют круглогодичные производственные возможности, создавая конкурентное преимущество на глобальном рынке белков. Стратегические инвестиции в технологии обработки и расширение мощностей продолжают улучшать производственную эффективность и выходную мощность. Местные правительства внедряют поддерживающие политики для укрепления сектора переработки белков, стремясь захватить большую ценность от сельскохозяйственных ресурсов. В целом, каждый регион вносит отдельные векторы роста, которые усиливают диверсифицированный прогноз для рынка белков.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Конкурентная среда

Конкурентная среда включает смесь многонациональных поставщиков ингредиентов, специализированных экстракторов и новых стартапов ферментации. Концентрация рынка для рынка составляет 4. Kerry Group plc, Archer Daniels Midland и Cargill, Incorporated. развертывают интегрированные цепочки создания стоимости, покрывающие снабжение, обработку и поддержку применения. Их широкие продуктовые портфели позволяют возможности кросс-селлинга в молочные альтернативы, хлебобулочные изделия и спортивное питание, обеспечивая удержание клиентов. Стратегическая консолидация ускоряется через приобретения, такие как покупка Arla Foods Amaba бизнеса сывороточного питания Volac и приобретение Tate & Lyle за 1,8 млрд долл. США CP Kelco [3]Tata & Lyle, "Proposed acquisition of CP Kelco", www.tateandlyle.com.FrieslandCampina и Fonterra используют молочные пулы на кооперативной основе для обеспечения постоянства сырья, в то время как Glanbia капитализирует на сывороточных производных для формулировок питания производительности.

Оптимизация текстуры и вкуса остаются рычагами дифференциации, побуждая игроков, таких как Roquette Frères S.A. и DuPont, инвестировать в проприетарные текстуризирующие системы, которые улучшают вкусовые качества растительного белка. Стратегические сотрудничества с флейвор-хаусами сокращают циклы разработки, позволяя быстрый ответ на эволюционирующие потребительские предпочтения. Слияния и миноритарные доли в фирмах точной ферментации помогают действующим лицам получить доступ к разрушительной интеллектуальной собственности без несения полного риска НИОКР.

Нишевые поставщики-Omega Protein, AMCO Proteins и Hilmar Cheese-специализируются на морских или производных фракциях, обслуживая целевые применения, такие как питание домашних животных или медицинские продукты питания. Конкурентное ценообразование возникает через масштаб, но функциональная родословная и техническое обслуживание играют большие роли в контрактных наградах. В целом, рыночная структура указывает на умеренную консолидацию в унаследованных сегментах и повышенную фрагментацию в новых альтернативах, поддерживая активными инновационные пайплайны по всему рынку белков.

Лидеры глобальной индустрии функциональных белков

-

Kerry Group plc.

-

Sensient Technologies Corporation

-

DSM-Firmenich

-

Corbion

-

Cargill, Incorporated.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Barentz объявила о приобретении китайской Fengli Group для усиления присутствия на китайском рынке нутрацевтиков, при этом сделка ожидается к завершению в конце 2025 года. Этот стратегический ход нацелен на использование местного рыночного опыта Fengli и сети поставщиков для расширения фармацевтических и нутрацевтических предложений Barentz в быстрорастущем регионе АТЭС

- Апрель 2025: Beneo представила площадку обработки бобовых стоимостью 50 млн евро, посвященную раскрытию потенциала конских бобов на рынке белковых ингредиентов. Эта инвестиция представляет стратегию компании по улучшению производственных возможностей для устойчивых растительных белков, отражая растущий спрос на экологически дружественные источники белка

- Август 2024: Zydus Lifesciences Limited приобрела 50% долю в Sterling Biotech, партнерствуя с Perfect Day Inc. для входа на рынок белков на основе ферментации. Это совместное предприятие нацелено на создание мощности для производства ферментированного, безживотного белка, позиционируя Индию как глобальный хаб цепи поставок биотех-продуктов

- Июль 2024: Agthia Group PJSC открыла свою новую мощность по производству белков в Industrial City 1, Джидда, Саудовская Аравия. Эта инвестиция соответствует целям Saudi Vision 2030 для рынка продуктов питания и напитков Королевства. Мощность улучшит производственные возможности компании и укрепит ее рыночную позицию в Саудовской Аравии. Расширение поддерживает стратегию Agthia по установлению сильного присутствия в секторе продуктов питания и напитков региона MENA к 2025 году. Новая мощность демонстрирует обязательство Agthia по удовлетворению растущего спроса на белковые продукты в регионе.

Охват отчета по глобальному рынку функциональных белков

Функциональные белки представляют собой сложную смесь биологически активных белков, которые помогают поддерживать и поддерживать нормальную иммунную функцию. Глобальный рынок функциональных белков был сегментирован по типу продукта, который включает гидролизаты белков, концентраты белков, изоляты белков и казеин и казеинаты. На основе источника рынок сегментирован на животный и растительный. На основе применения рынок сегментирован на продукты питания и напитки, пищевые добавки и прочее. Сектор продуктов питания и напитков далее разделен на хлебобулочные и кондитерские изделия, детские смеси, напитки и молочные продукты. Отчет далее анализирует глобальный сценарий рынка, который включает подробный анализ Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки. Для каждого сегмента определение размеров рынка и прогнозирование было выполнено в стоимостных терминах миллионов долларов США.

| Животный белок | Молочный | Молоко |

| Сыворотка | ||

| Казеин и казеинаты | ||

| Яичный белок | ||

| Прочие | ||

| Растительный белок | Соя | |

| Горох | ||

| Овес | ||

| Рис | ||

| Пшеница | ||

| Прочие | ||

| Микробный белок |

| Обычный |

| Органический |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Детские смеси | |

| Напитки | |

| Молочные продукты и молочные альтернативы | |

| Мясные аналоги | |

| Добавки | Спортивное/производительное питание |

| Питание пожилых и медицинское питание | |

| Корма для животных и питание домашних животных | |

| Косметика и средства личной гигиены |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По источнику | Животный белок | Молочный | Молоко |

| Сыворотка | |||

| Казеин и казеинаты | |||

| Яичный белок | |||

| Прочие | |||

| Растительный белок | Соя | ||

| Горох | |||

| Овес | |||

| Рис | |||

| Пшеница | |||

| Прочие | |||

| Микробный белок | |||

| По категории | Обычный | ||

| Органический | |||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия | |

| Детские смеси | |||

| Напитки | |||

| Молочные продукты и молочные альтернативы | |||

| Мясные аналоги | |||

| Добавки | Спортивное/производительное питание | ||

| Питание пожилых и медицинское питание | |||

| Корма для животных и питание домашних животных | |||

| Косметика и средства личной гигиены | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Остальная Северная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Италия | |||

| Франция | |||

| Испания | |||

| Нидерланды | |||

| Польша | |||

| Бельгия | |||

| Швеция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Индонезия | |||

| Южная Корея | |||

| Таиланд | |||

| Сингапур | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Чили | |||

| Перу | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Южная Африка | ||

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Нигерия | |||

| Египет | |||

| Марокко | |||

| Турция | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка белков к 2030 году?

Ожидается, что рынок белков достигнет 13,65 млрд долл. США к 2030 году, развиваясь с CAGR 7,79% с 2025 года.

Какой сегмент применения прогнозируется к самому быстрому росту?

Прогнозируется, что добавки зарегистрируют самый высокий CAGR на уровне 9,17% между 2025 и 2030 годами, опережая применения в продуктах питания и напитках.

Почему Азиатско-Тихоокеанский регион лидирует в потреблении белков?

Высокая плотность населения, растущие располагаемые доходы и поддерживающие правительственные политики в отношении переработки с добавленной стоимостью позиционировали Азиатско-Тихоокеанский регион как крупнейшего регионального участника с 36,21% долей выручки в 2024 году.

Что стимулирует спрос на растительные источники белка?

Экологические проблемы, диетические сдвиги среди флекситарианцев и веганов, и технологические улучшения вкуса и текстуры ускоряют принятие растительных белков.

Последнее обновление страницы: