Размер и доля рынка лютеина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

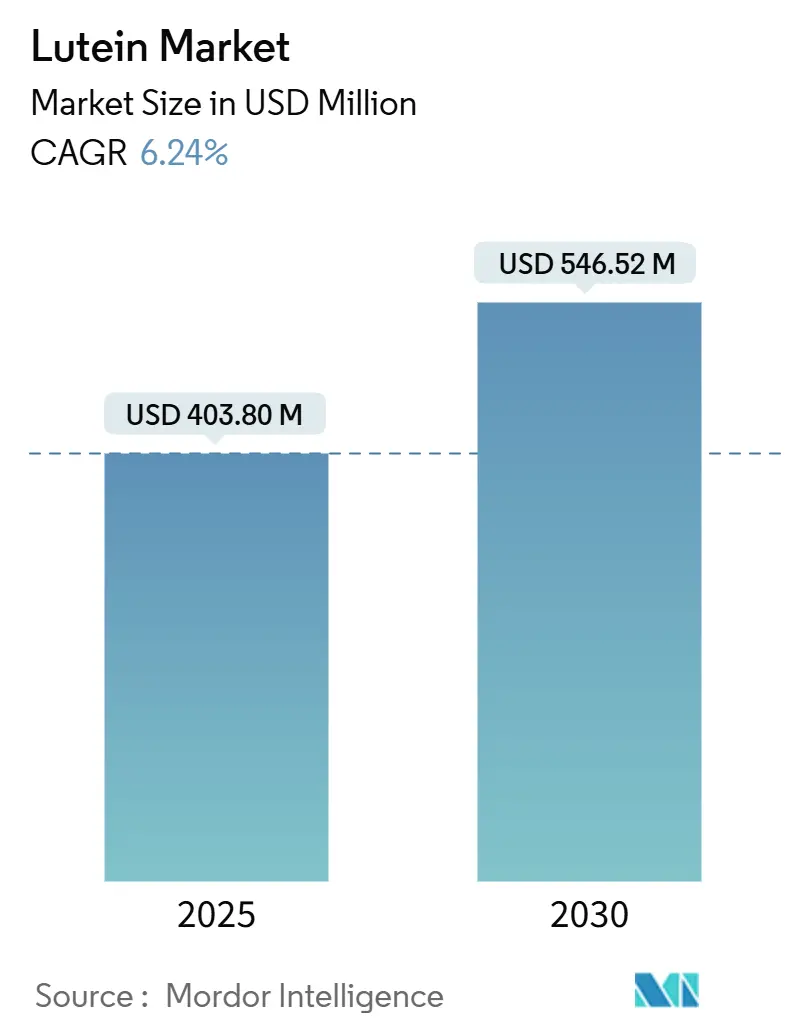

| Размер Рынка (2025) | 403.80 Миллион долларов США |

| Размер Рынка (2030) | 546.52 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.24% CAGR |

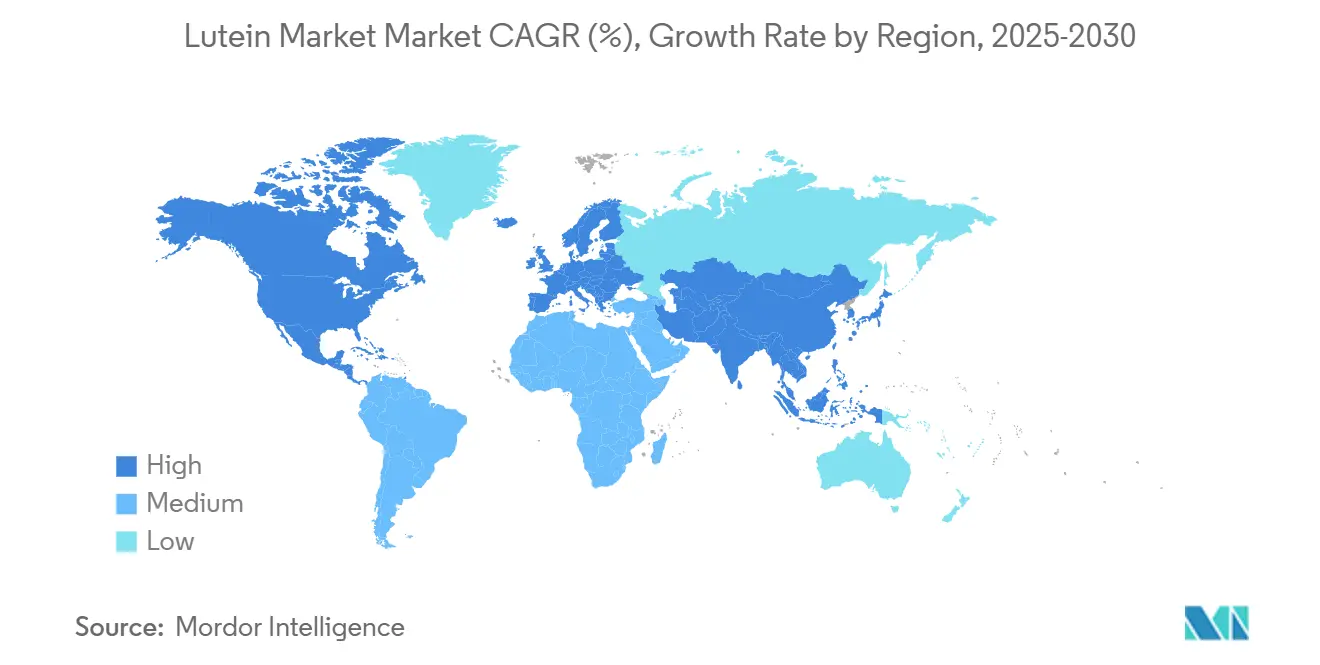

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

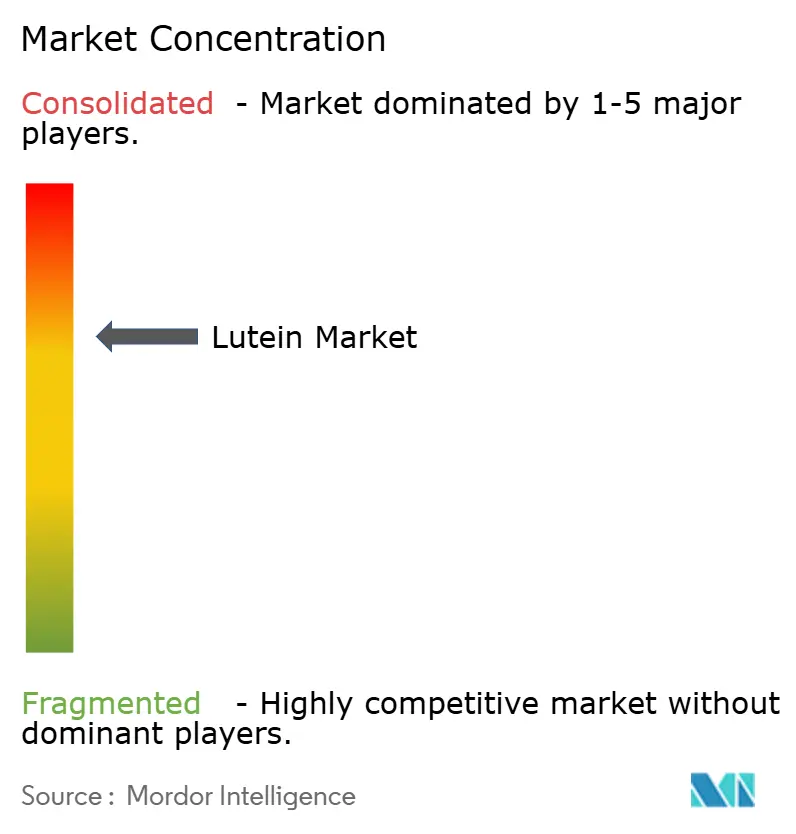

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лютеина от Mordor Intelligence

Мировой рынок лютеина достиг 403,80 млн долларов США в 2025 году и, как прогнозируется, расширится до 546,52 млн долларов США к 2030 году, показывая среднегодовой темп роста 6,24% в течение прогнозируемого периода. Движимый признанными преимуществами для здоровья глаз, когнитивной функции и профилактического благополучия, рынок лютеина демонстрирует устойчивый рост. Поскольку потребители все больше тяготеют к натуральным, функциональным ингредиентам, присутствие лютеина расширяется в биологически активных добавках, обогащенных продуктах питания и напитках. Предпочтение чистой маркировки сделало натуральный лютеин доминирующим выбором, в то время как наблюдается заметный рост спроса на продукты нутрацевтического класса. Хотя порошковые и кристаллические формы лютеина широко используются, масляные форматы завоевывают нишу, особенно в эмульгированных применениях. Биологически активные добавки лидируют в использовании, но косметика и средства личной гигиены становятся быстрорастущими сегментами. Северная Америка выделяется как крупный источник доходов, однако Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, стимулируемый инновациями и повышенным вниманием к здоровью. Ключевые игроки укрепляют доверие к рынку и диверсифицируют продукты посредством стратегических сотрудничеств и увеличения клинических валидаций преимуществ лютеина. Более того, достижения в технологиях экстракции и рост выращивания календулы оптимизируют цепочку поставок и повышают масштабируемость. В развивающихся регионах регулятивная поддержка натуральных антиоксидантов в функциональных продуктах питания дополнительно способствует проникновению на рынок.

Ключевые выводы отчета

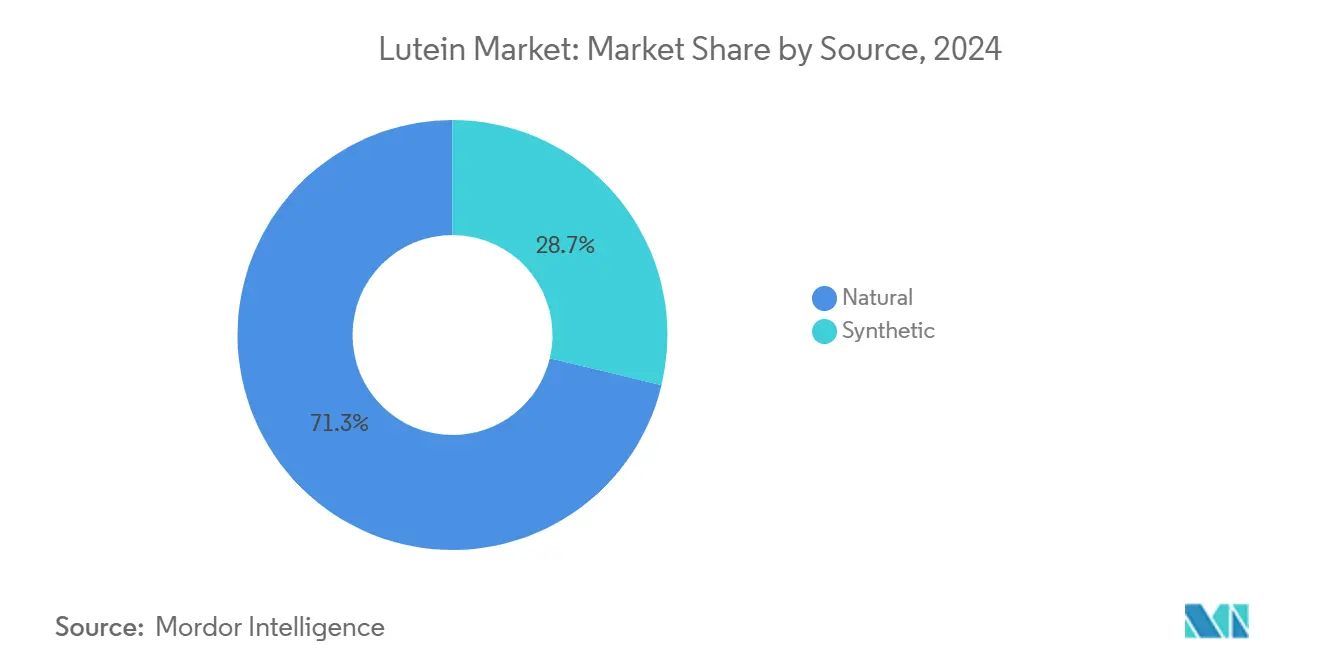

- По источнику натуральный лютеин лидировал с 71,25% доли рынка лютеина в 2024 году и готов к расширению со среднегодовым темпом роста 8,01% до 2030 года.

- По классу пищевой класс захватил 35,16% доходов в 2024 году, тогда как нутрацевтический класс прогнозируется к росту со среднегодовым темпом роста 7,85% в период 2025-2030 годов.

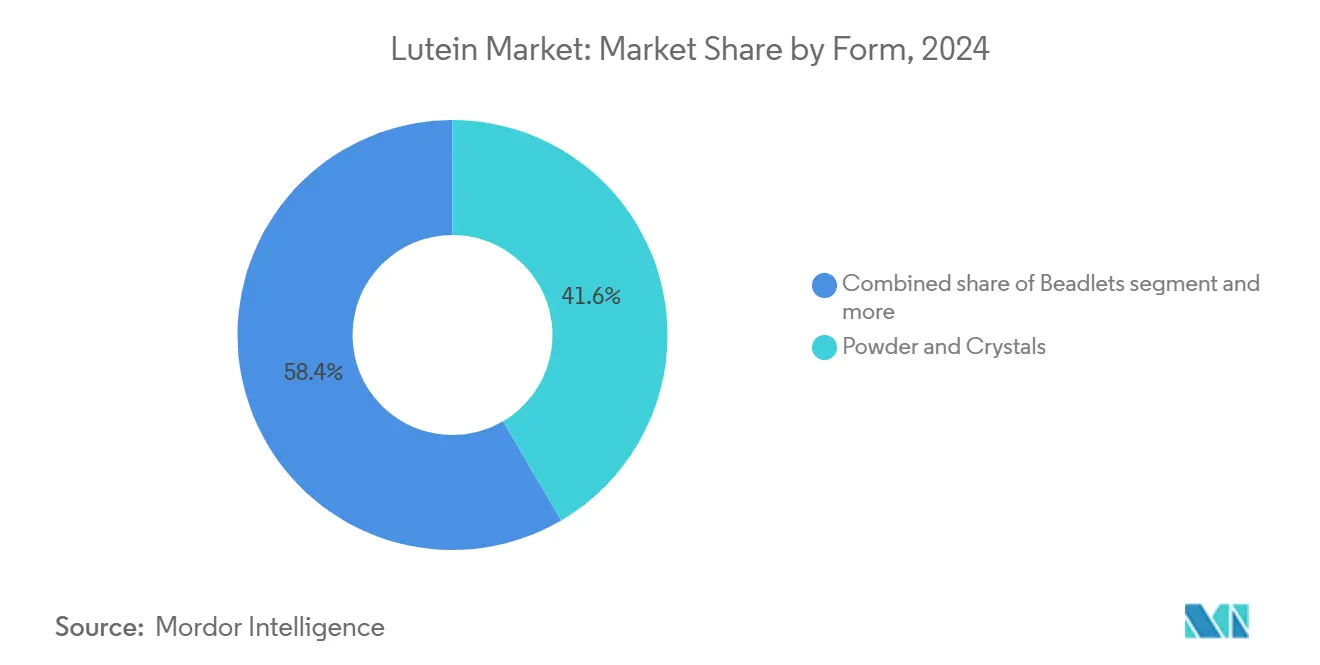

- По форме порошок и кристаллы удерживали 41,56% доли размера рынка лютеина в 2024 году, в то время как масляные суспензии/эмульсии прогнозируются к росту со среднегодовым темпом роста 7,15% до 2030 года.

- По применению биологически активные добавки составили 46,92% доходов 2024 года; косметика и средства личной гигиены продвигаются со среднегодовым темпом роста 8,26% в том же периоде.

- По географии Северная Америка командовала 35,95% доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрым регионом со среднегодовым темпом роста 7,81% до 2030 года.

Тенденции и insights мирового рынка лютеина

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на добавки и продукты для здоровья глаз | +1.8% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Возрастающий фокус на решения для когнитивного здоровья | +1.2% | Развитые рынки | Долгосрочный период (≥ 4 лет) |

| Растущее принятие функциональных продуктов питания и напитков с ингредиентами, способствующими здоровью | +1.5% | Азиатско-Тихоокеанский регион с распространением на западные рынки | Среднесрочный период (2-4 года) |

| Широкая доступность сырья, особенно цветов календулы | +0.9% | Индия, Мексика, Перу | Краткосрочный период (≤ 2 лет) |

| Расширяющийся рынок антивозрастных продуктов для ухода за кожей | +1.1% | Глобальные премиум сегменты | Среднесрочный период (2-4 года) |

| Развитие ферментации микроводорослей, снижающее воздействие на окружающую среду | +0.8% | Технологические центры в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на добавки и продукты для здоровья глаз

Увеличение использования цифровых устройств привело к повышенному спросу на добавки для здоровья глаз, особенно содержащие лютеин в качестве ключевого ингредиента. Исследования показывают, что добавки лютеина улучшают плотность макулярного пигмента и уменьшают напряжение глаз у частых пользователей экранов, при этом исследования документируют лучшую выработку слез и более быстрое восстановление от фотостресса. Растущее понимание преимуществ лютеина создало значительную рыночную возможность в секторе добавок для здоровья глаз. Согласно Ассоциации потребительских товаров для здравоохранения (CHPA), продажи безрецептурных продуктов для ухода за глазами в США достигли 146 миллионов единиц в 2024 году, что указывает на стабильный потребительский интерес к самостоятельному уходу за здоровьем глаз [1]Источник: Ассоциация потребительских товаров для здравоохранения, "Статистика продаж безрецептурных препаратов", chpa.org . Эта существенная производительность рынка отражает возрастающий потребительский фокус на профилактических мерах ухода за глазами и самостоятельных решениях по управлению здоровьем. Компании ищут регулятивные одобрения и разрабатывают новые продукты для укрепления своей позиции на рынке здоровья глаз. FDA предоставило статус GRAS (Общепризнанный безопасным) лютеину Lutemax Free от OmniActive для использования в детских смесях в 2025 году [2]Источник: OmniActive Health Technologies, "FDA признает Lutemax Free Lutein от OmniActive для использования в детских смесях",omniactives.com. Это одобрение расширяет применение лютеина от взрослых добавок до детского питания, подтверждая его безопасность для визуального и когнитивного развития младенцев. Растущий объем научных данных, поддерживающих эффективность лютеина в поддержании здоровья глаз, укрепил его позицию как важнейшего ингредиента на рынке добавок для здоровья глаз.

Возрастающий фокус на решения для когнитивного здоровья

Лютеин проявляет нейропротективные свойства, которые выходят за рамки его известных преимуществ для здоровья глаз. Исследования указывают, что лютеин поддерживает когнитивную производительность и здоровье мозга в разных возрастных группах. Его способность преодолевать гематоэнцефалический барьер и концентрироваться в нервных тканях делает его значимым для борьбы с нейродегенеративными состояниями и предотвращения когнитивного упадка. Клинические исследования показывают, что добавки лютеина и зеаксантина улучшают динамическую визуальную и когнитивную производительность у детей, включая повышенные уровни нейротрофического фактора мозга (BDNF). Исследования демонстрируют улучшения внимания, эпизодической памяти и визуально-пространственной обработки, указывая на воздействие лютеина на структуру и функцию мозга. Более того, способность лютеина снижать нейровоспаление и оксидативный стресс в ткани мозга. Эти доказательства поддерживают увеличенные инвестиции в формулировки когнитивного здоровья, которые удовлетворяют потребности стареющего и заботящегося о здоровье населения. Согласно Центрам по контролю и профилактике заболеваний (CDC), по состоянию на 2024 год примерно 1 из 10 взрослых в возрасте 45 лет и старше сообщают о переживании ухудшающейся потери памяти или когнитивного упадка, в то время как 1 из 4 сообщают о предоставлении ухода людям с когнитивными нарушениями [3]Источник: Центры по контролю и профилактике заболеваний, "Когнитивное здоровье и уход", cdc.gov . Эта статистика подчеркивает необходимость в основанных на доказательствах вмешательствах, позиционируя лютеин как ключевой компонент в применениях когнитивного здоровья.

Растущее принятие функциональных продуктов питания и напитков с ингредиентами, способствующими здоровью

Движимый всплеском потребительского спроса на питательно обогащенные продукты, сектор функциональных продуктов питания и напитков все больше принимает лютеин. Например, напитки теперь обычно содержат сывороточный белок и лютеин, демонстрируя бесшовную интеграцию каротиноида в ежедневные потребительские товары. Хотя натуральные источники лютеина дороже их синтетических аналогов, растущее предпочтение чистой маркировки направляет рынок к первым, подчеркивая повышенный акцент потребителей на прозрачности и отслеживаемости. Благодаря технологическим достижениям, таким как микроинкапсуляция и стабилизация, ранние проблемы в формулировке были преодолены. Этот прогресс позволяет стабильное и биодоступное включение лютеина в молочные продукты, напитки и выпечку. Ведущими в этой области являются производители, такие как Kemin Industries, OmniActive Health Technologies, Chenguang Biotech Group и Allied Biotech Corp., все из которых играют ключевую роль в поставке лютеина для применений в пищевых продуктах и напитках. Поскольку глобальный интерес растет к обогащенным продуктам, способствующим здоровью глаз, когнитивной функции и здоровому старению, лютеин завоевывает выдающуюся роль в мировых инновациях функциональных продуктов.

Широкая доступность сырья, особенно цветов календулы

Выращивание календулы в Индии, Мексике и Перу создает устойчивость цепочки поставок, несмотря на региональные различия в практиках выращивания и оптимизации урожайности. Глобальный рынок лютеина выигрывает от постоянной доступности сырья, особенно цветов календулы, которые служат основным натуральным источником лютеина. Установленное выращивание календулы в Индии, Китае и латиноамериканских регионах обеспечивает стабильную и экономически эффективную цепочку поставок для экстракции лютеина. Эти регионы предоставляют подходящие климатические условия и сниженные производственные затраты, обеспечивая эффективное крупномасштабное выращивание календулы. Способность масштабировать выращивание календулы поддерживает постоянное снабжение сырьем для промышленных процессов экстракции, удовлетворяя растущий глобальный спрос в секторах добавок, пищевых продуктов и фармацевтики. Улучшения в фермерских практиках и технологиях экстракции повысили урожайность лютеина с гектара, увеличивая производственную эффективность и прибыльность производителей. Предпочтение рынка натуральным источникам лютеина над синтетическими альтернативами укрепляет значимость лютеина, полученного из календулы. Двойные преимущества календулы как источника лютеина и генератора дохода для фермеров поощряют устойчивое выращивание, укрепляя стабильность цепочки поставок.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Значительные колебания цен на сырье | -1.4% | Глобально, с острым воздействием в первичных регионах выращивания | Краткосрочный период (≤ 2 лет) |

| Сильная конкуренция от альтернативных ингредиентов | -1.1% | Глобально, с усиленной конкуренцией на чувствительных к затратам рынках | Среднесрочный период (2-4 года) |

| Потребительское колебание относительно синтетических продуктов лютеина | -0.8% | Развитые рынки с высокой осведомленностью о чистой маркировке | Среднесрочный период (2-4 года) |

| Сложные процедуры экстракции и очистки | -0.6% | Глобально, с более высоким воздействием на меньших производителей | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Значительные колебания цен на сырье

Рынок лютеина сталкивается с основным ограничением из-за существенных колебаний цен на сырье, главным образом связанных с выращиванием цветов календулы. Цветы календулы, являясь основным натуральным источником лютеина, подвержены вариациям сельскохозяйственного производства, вызванным климатическими условиями, заражениями вредителями и сезонными дисбалансами спроса-предложения, что прямо влияет на доступность и ценообразование сырья. Эти ценовые вариации увеличивают общие затраты на экстракцию и производство лютеина, снижая маржу производителей и усложняя прогнозирование цен. Мелкомасштабные производители особенно уязвимы к этим увеличениям затрат, что может привести к консолидации рынка или ослабленным конкурентным позициям. Ценовая волатильность дополнительно усиливается геополитическими факторами, торговыми ограничениями и изменениями в сельскохозяйственной политике в ключевых производящих странах, таких как Индия и Китай. Нестабильные цены на сырье также создают трудности в установлении долгосрочных контрактов и поддержании ценовой стабильности для последующих применений в секторах пищевых продуктов, нутрацевтиков и фармацевтики. Эта нестабильность может препятствовать значительным инвестициям в разработку новых продуктов. Следовательно, колеблющиеся затраты на исходные материалы продолжают представлять значительную проблему для поддержания надежных цепочек поставок и устойчивого роста на глобальном рынке лютеина.

Сильная конкуренция от альтернативных ингредиентов

Рынок каротиноида лютеина сталкивается с растущим конкурентным давлением от установленных и появляющихся альтернатив, таких как бета-каротин, астаксантин, ликопин и зеаксантин, которые предлагают перекрывающиеся преимущества для здоровья в областях, таких как здоровье глаз, антиоксидантная поддержка и когнитивная функция. Эти альтернативы часто поставляются с различными профилями затрат-выгод, позволяя производителям адаптировать формулировки на основе целевой демографии, региональных предпочтений и чувствительности к ценам. Мульти-каротиноидные формулировки, которые сочетают лютеин с другими каротиноидами, представляют значительные рыночные вызовы, поскольку такие комбинации могут восприниматься как более эффективные, чем однокомпонентные продукты. Эта тенденция продолжает отвлекать спрос от чистых добавок лютеина, особенно в секторах нутрацевтиков и функциональных продуктов питания, где дифференциация продуктов остается ключевой для рыночного успеха. Синтетические каротиноиды продолжают агрессивно конкурировать на чувствительных к затратам рынках, таких как массовые добавки и корма для животных, где цена часто превосходит происхождение. Хотя потребительское предпочтение натуральным и растительным ингредиентам ограничивает проникновение синтетического лютеина в премиальные сегменты, продолжающиеся достижения в синтетической биологии и методах производства на основе ферментации могут со временем сократить этот разрыв, делая синтетику более конкурентоспособной как по цене, так и по воспринимаемому качеству.

Сегментный анализ

По источнику: Доминирование натурального движет премиальным позиционированием

Натуральные источники лютеина составили 71,25% доли рынка в 2024 году, движимые потребительским предпочтением продуктов с чистой маркировкой и регулятивной поддержкой ингредиентов, полученных из календулы. Натуральный сегмент растет со среднегодовым темпом роста 8,01% (2025-2030), поддерживаемый увеличенными применениями в детских смесях и функциональных продуктах питания, где натуральные ингредиенты командуют премиальным ценообразованием. Синтетические альтернативы лютеина, несмотря на их стоимостные преимущества, сталкиваются с сопротивлением потребителей, особенно на развитых рынках с высокой осведомленностью о чистой маркировке.

Натуральный сегмент выигрывает от установленных технологий экстракции и регулятивных одобрений, при этом приемлемые дневные уровни потребления JECFA поддерживают широкие применения в пищевых продуктах. Производство на основе микроводорослей появилось как натуральная альтернатива традиционным источникам календулы, при этом исследования показывают уровни продуктивности лютеина в 3-6 раз выше, чем традиционные методы выращивания. Хотя синтетический сегмент поддерживает свою позицию в чувствительных к затратам применениях и промышленном использовании, регулятивный контроль и потребительские предпочтения благоприятствуют натуральным альтернативам. Биотехнологические методы производства с использованием инженерных микроорганизмов создают средний путь между натуральными и синтетическими категориями, предлагая масштабируемое производство с натуральным позиционированием.

По классу: Пищевые применения лидируют в расширении рынка

В 2024 году лютеин пищевого класса командует 35,16% доли рынка, поддерживаемый обширными регулятивными одобрениями и надежным профилем безопасности в разнообразных пищевых категориях. Этот всплеск доли рынка в значительной степени объясняется растущим аппетитом к обогащенным продуктам питания и напиткам, поскольку потребители все больше ищут профилактические преимущества для здоровья, особенно для зрения и когнитивного улучшения, от своих ежедневных потребительских товаров. Сегмент нутрацевтического класса находится на быстром подъеме, с прогнозами, указывающими на рост со среднегодовым темпом роста 7,85% с 2025 по 2030 год. Этот импульс подпитывается растущим спросом на биологически активные добавки и сильной клинической валидацией преимуществ лютеина для здоровья. Между тем, лютеин фармацевтического класса завоевывает нишу благодаря своим строгим стандартам качества и многообещающим ролям в офтальмологии и неврологии.

Лютеин косметического класса также находится на подъеме, движимый передовыми механизмами доставки и растущей потребительской склонностью к натуральным антивозрастным средствам. Инновации, такие как технологии микроинкапсуляции, улучшают стабильность и биодоступность специализированных формулировок в этих классах. Лидерами в создании универсальных формулировок лютеина, которые соответствуют регулятивным стандартам в пищевых продуктах, добавках, фармацевтике и средствах личной гигиены, являются отраслевые гиганты, такие как DSM-Firmenich, Divi's Laboratories Ltd и Flora Extracts Pvt. Ltd.

По форме: Доминирование порошка сталкивается с вызовом инноваций

В 2024 году порошковые и кристаллические формы командуют рынком с долей 41,56%. Их доминирование происходит от зрелых, масштабируемых производственных технологий и экономически эффективного производства, обеспечивающего широкую доступность для массовой формулировки в пищевой, дополнительной и кормовой индустриях. Долговременное регулятивное принятие и легкость смешивания с сухими формулировками дополнительно укрепляют их позицию. Эти формы бесшовно интегрируются с глобально популярными форматами доставки, включая таблетки, капсулы и порошковые смеси для напитков.

С другой стороны, масляные суспензии/эмульсии являются быстрорастущим сегментом, хвастаясь среднегодовым темпом роста 7,15%. Их всплеск объясняется улучшенной биодоступностью, особенно в богатых жиром матрицах, таких как молочные продукты, функциональные напитки и мягкие гели. Эти форматы эффективно преодолевают традиционные проблемы лютеина плохой растворимости и чувствительности к окислению. Растущая популярность готовых к употреблению функциональных напитков и шотов для здоровья подстегнула спрос на масляные формы лютеина, ценимые за их превосходную абсорбцию и более чистый сенсорный профиль. Гранулы становятся все более популярными благодаря своим свойствам контролируемого высвобождения и стабильности во время высокотемпературной обработки, что делает их предпочтительным выбором для мультивитаминных формулировок и жевательных применений. Между тем, передовые системы, такие как липосомы и наночастицы, завоевывают нишу в категории "Другие", предоставляя целевые решения и улучшенную биоэффективность, особенно в клиническом питании и космецевтике.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Добавки движут ростом в секторах здравоохранения

В 2024 году биологически активные добавки командуют доминирующей долей рынка 46,92%, в значительной степени объясняемой надежными клиническими доказательствами, подчеркивающими эффективность лютеина в предотвращении возрастной макулярной дегенерации (AMD), повышении визуальной производительности и укреплении когнитивной функции. Этот сегмент пользуется широким потребительским принятием форматов доставки, таких как капсулы, таблетки и мягкие гели, которые особенно подходят для лютеина. Более того, повышенная осведомленность о здоровье, особенно среди пожилых людей и тех, кто часто подвергается воздействию экранов, подстегнула спрос на добавки для здоровья глаз, укрепляя статус лютеина как ключевого ингредиента в уходе за зрением. Регулятивные одобрения и заявления о здоровье в различных регионах дополнительно укрепляют превосходство сегмента.

С другой стороны, сектор косметики и средств личной гигиены демонстрирует самый быстрый рост со среднегодовым темпом роста 8,26%. Этот всплеск движим растущим аппетитом к потребляемым продуктам красоты, или нутрикосметике, и линиям по уходу за кожей, приоритизирующим натуральные антиоксиданты. Учитывая установленное мастерство лютеина в защите кожи от оксидативного стресса и вреда синего света, он стал желанным ингредиентом как в топических, так и в потребляемых решениях красоты. Импульс дополнительно подпитывается передовыми методами доставки, такими как микроинкапсуляция и наноэмульсии, которые повышают поглощение кожей, в сочетании с растущей потребительской склонностью к натуральным, растительным активам в антивозрастных и UV-защитных продуктах.

Географический анализ

В 2024 году Северная Америка командует значительной долей рынка 35,95%, позиция, укрепленная ее установленной регулятивной структурой. Эта структура не только включает одобрения FDA GRAS для лютеина в пищевых продуктах и детских смесях, но также хвастается обширной клинической валидацией от ведущих исследовательских институтов. Передовая индустрия биологически активных добавок региона процветает на потребительской базе, которая приоритизирует натуральные, научно валидированные ингредиенты, такие как лютеин. Розничные инфраструктуры поддерживают премиальное позиционирование продуктов, и потребители все более готовы инвестировать в продукты с чистой маркировкой и функциональные продукты для здоровья. Более того, с признанием Health Canada лютеина как натурального продукта для здоровья под Списком 1, есть повышение регулятивного доверия, прокладывающее путь для трансграничных расширений продуктов.

Азиатско-Тихоокеанский регион находится на быстром подъеме, прогнозируя среднегодовой темп роста 7,81% с 2025 по 2030 год. Растущие располагаемые доходы, стареющее население и повышенный городской фокус на здоровье питают этот рост. Поскольку западные диетические привычки и тенденции благополучия проникают, страны, такие как Китай и Индия, испытывают всплеск потребления функциональных продуктов питания и биологически активных добавок. Регион также пожинает преимущества благоприятных регулятивных одобрений, таких как кивок Европейского Союза эфирам лютеина (E 161b), что способствует региональному принятию и выравнивает стандарты безопасности. Инвестиции в внутреннее производство и инновации в обогащенных пищевых форматах движут местное производство и повышают экспорт.

Южная Америка, вместе с Ближним Востоком и Африкой, держит значительный неиспользованный потенциал, особенно в богатых календулой странах, таких как Мексика и Перу. Эти области укрепляют свои возможности экстракции и переработки, капитализируя на доступности экономически эффективного сырья и всплеске внутреннего спроса. С регулятивной гармонизацией и притоком иностранных инвестиций в переработку пищевых продуктов, эти регионы готовы к ускоренному развитию рынка в ближайшие годы.

Конкурентный ландшафт

Рынок лютеина демонстрирует среднюю консолидацию, при этом крупные игроки усиливают свою хватку. DSM-Firmenich развертывает инициативу трансформации витаминов, фокусируясь на повышении маржи и вплетении технологий точной ферментации в свое производство. Этот подход не только улучшает производственную эффективность, но также соответствует растущему спросу на устойчивые и инновационные производственные практики. Kemin Industries, опираясь на американское производство календулы и вертикальное фермерство, обеспечивает постоянное содержание пигмента и надежное круглогодичное снабжение. Используя вертикальное фермерство, компания минимизирует воздействие на окружающую среду, поддерживая высококачественное сырье. BASF сотрудничает с биотехнологическими фирмами для совершенствования сверхкритической CO₂ экстракции, стремясь к улучшенным выходам и устойчивости. Это сотрудничество подчеркивает приверженность BASF принятию передовых технологий, которые улучшают эффективность экстракции и снижают углеродные следы.

Между тем, Divi's Laboratories Ltd. является пионером систем доставки микроинкапсуляции, повышая биодоступность и стабильность лютеина. Эти системы не только улучшают функциональные свойства лютеина, но также расширяют его потенциал применения в различных индустриях. Такие инновации способствуют эффективной сегментации по разнообразным конечным применениям, от косметики и функциональных продуктов питания до кормов для животных, позволяя компаниям реализовывать стратегии премиального ценообразования и обслуживать нишевые рынки.

Общеотраслевые исследования и разработки оттачивают устойчивость, повышенную биоэффективность и клинически подтвержденные преимущества для здоровья. Многочисленные производители объединяют силы с академическими и клиническими исследовательскими организациями, проводя рандомизированные контролируемые испытания для выделения преимуществ лютеина как для здоровья глаз, так и для когнитивного здоровья, с прицелом на более широкие заявления на этикетках. Эти испытания предоставляют надежные научные доказательства, помогая производителям дифференцировать свои продукты на конкурентном рынке. Гонка за патентами на системы доставки на основе наночастиц накаляется, при этом ведущие держатели патентов смотрят на лицензирование интеллектуальной собственности как на стратегию для увеличения своего присутствия на рынке.

Лидеры индустрии лютеина

-

Kemin Industries, Inc.

-

Allied Biotech Corporation

-

OmniActive Health Technologies

-

DSM-Firmenich N.V.

-

BASF SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: OmniActive Health Technologies (OmniActive), глобальный лидер в специализированных ботанических ингредиентах и научно обоснованных решениях для здоровья, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) признало его Lutemax Free Lutein для использования в детских смесях. Это разрешение GRAS является значительной регулятивной вехой, которая позволяет включение флагманского ингредиента лютеина OmniActive в одну из самых чувствительных и высокорегулируемых категорий пищевых продуктов: питание раннего возраста.

- Май 2025: Bio-gen Extracts представила Lute-gen® на Vitafoods Europe 2025 в Fira Barcelona. Каротиноидный комплекс, содержащий лютеин и зеаксантин, поддерживает когнитивное и окулярное здоровье через ось глаз-мозг. Продукт, представленный на стенде 3G234, заслужил признание как финалист в категории Здорового Старения на премии NutraIngredients Awards 2025.

- Май 2024: Cepham представила Luteye, формулировку для здоровья глаз, сочетающую макулярные каротиноиды лютеин и зеаксантин с обогащенным олеокантолом экстра виргин оливковым маслом. Формулировка решает возрастной окулярный упадок, нацеливаясь на клеточное старение через антиоксидантные свойства олеокантола, предлагая альтернативу традиционным маслам-носителям, таким как соевое или рапсовое.

- Февраль 2024: Divi's Laboratories начала операции Фазы I на своем производственном предприятии Kakinada Unit-III. Новое предприятие улучшает обратную интеграцию, производя исходные материалы для основных производственных подразделений Divi's и поддерживает производство нутрацевтических API.

Глобальная сфера отчета по рынку лютеина

Лютеин - это тип органического пигмента, называемого каротиноидом , который естественно встречается в зеленых растениях и жире растительноядных животных, яичном желтке, желтом теле и сетчатке.

Рынок лютеина сегментирован по применениям и географии. Сегмент применений включает продукты питания и напитки, биологически активные добавки, фармацевтику, корма для животных и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе стоимости (в млн долларов США).

| Натуральный |

| Синтетический |

| Кормовой класс |

| Пищевой класс |

| Фармацевтический класс |

| Косметический класс |

| Нутрацевтический класс |

| Порошок и кристаллы |

| Гранулы |

| Масляные суспензии/эмульсии |

| Другие |

| Биологически активные добавки |

| Продукты питания и напитки |

| Фармацевтика |

| Корма для животных |

| Косметика и средства личной гигиены |

| Другие применения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Саудовская Аравия | |

| Остальная часть Ближнего Востока и Африки |

| По источнику | Натуральный | |

| Синтетический | ||

| По классу | Кормовой класс | |

| Пищевой класс | ||

| Фармацевтический класс | ||

| Косметический класс | ||

| Нутрацевтический класс | ||

| По форме | Порошок и кристаллы | |

| Гранулы | ||

| Масляные суспензии/эмульсии | ||

| Другие | ||

| По применению | Биологически активные добавки | |

| Продукты питания и напитки | ||

| Фармацевтика | ||

| Корма для животных | ||

| Косметика и средства личной гигиены | ||

| Другие применения | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Саудовская Аравия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка лютеина и как быстро он растет?

Рынок лютеина стоил 403,80 млн долларов США в 2025 году и, как прогнозируется, достигнет 546,52 млн долларов США к 2030 году, отражая среднегодовой темп роста 6,24%.

Какой источник доминирует в поставках?

Натуральный лютеин из календулы командует долей 71,25%, с прогнозом среднегодового темпа роста 8,01% из-за сильного спроса на чистую маркировку.

Почему лютеин все больше добавляется в детские смеси?

Разрешение FDA GRAS подтвердило безопасность в 2025 году, позволяя производителям нацеливаться на развитие зрения и когнитивное развитие в раннем возрасте.

Какое применение расширяется быстрее всего?

Косметика и средства личной гигиены показывают самый высокий среднегодовой темп роста 8,26%, используя антиоксидантные и фильтрующие синий свет свойства лютеина.

Последнее обновление страницы: