Размер и доля рынка гидролизатов белка

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

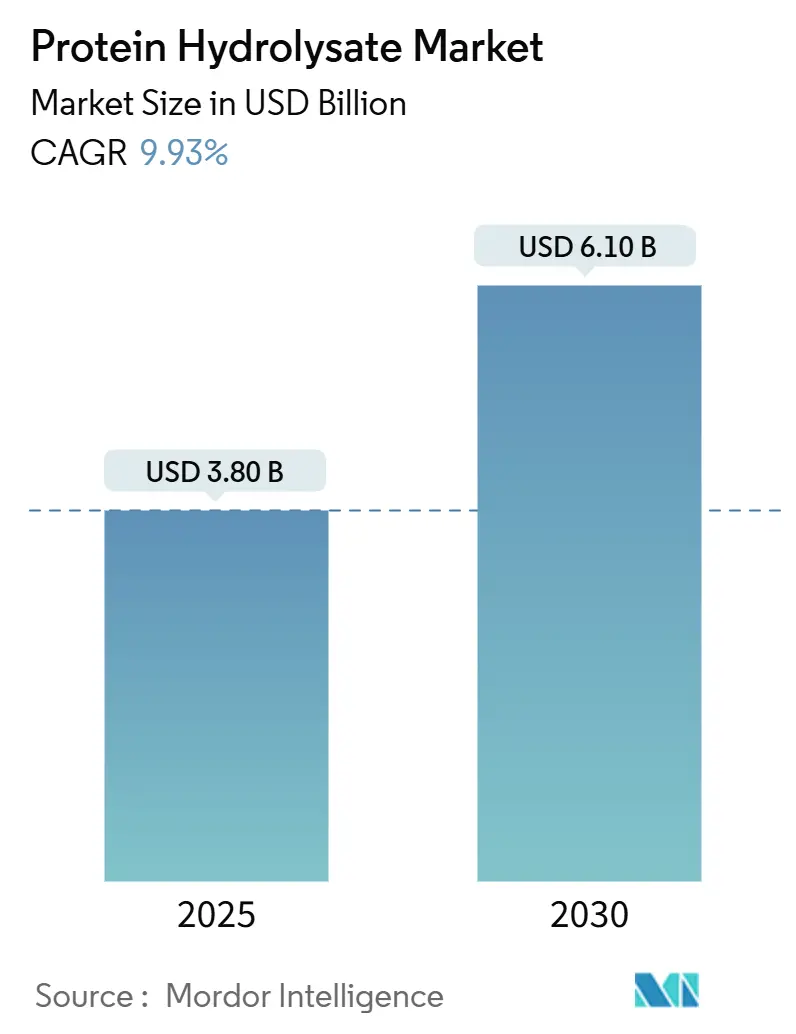

| Размер Рынка (2025) | 3.80 Миллиардов долларов США |

| Размер Рынка (2030) | 6.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.93% CAGR |

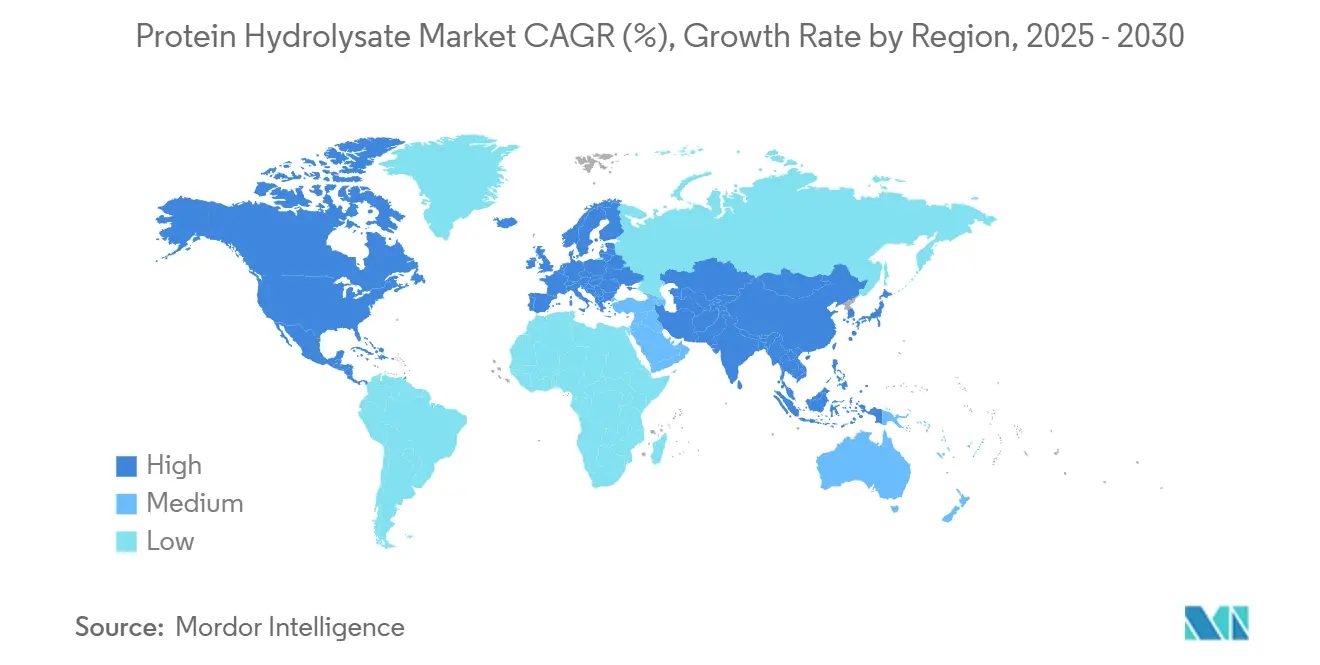

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

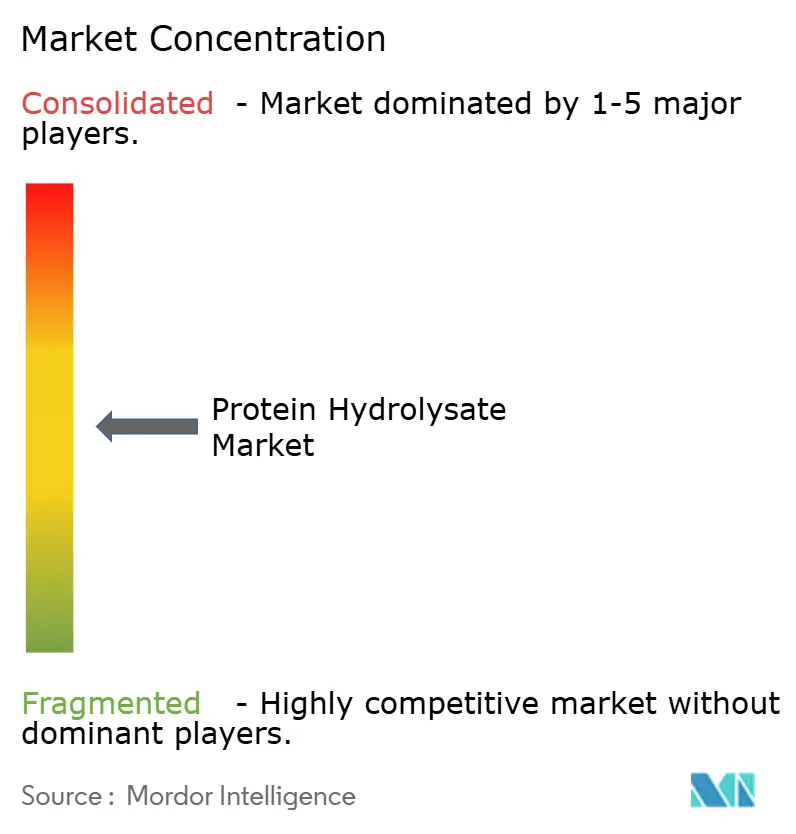

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гидролизатов белка от Mordor Intelligence

Рынок гидролизатов белка оценивается в 3,8 млрд долл. США в 2025 году и, по прогнозам, достигнет 6,1 млрд долл. США к 2030 году, растя со среднегодовым темпом 9,93%. Расширяющееся использование гидролизованных белков в детских смесях, спортивных восстановительных напитках и специализированном клиническом питании укрепляет рост. Сильное регулятивное соответствие в Северной Америке и Европе в сочетании с растущими располагаемыми доходами в Азиатско-Тихоокеанском регионе стимулирует спрос на индивидуализированные пептиды, которые обеспечивают доказанную биодоступность при соответствии ожиданиям чистых этикеток. Технологический прогресс - включая точную ферментацию, ультразвуковую предобработку и иммобилизацию ферментов - снижает горечь и улучшает функциональные свойства, поддерживая запуск новых продуктов, которые привлекают инвестиции брендов. Производители также получают выгоду от глобального движения к гипоаллергенным и устойчивым белкам, поскольку растительные гидролизаты набирают популярность в молочных альтернативах и форматах прозрачных напитков.

Ключевые выводы отчета

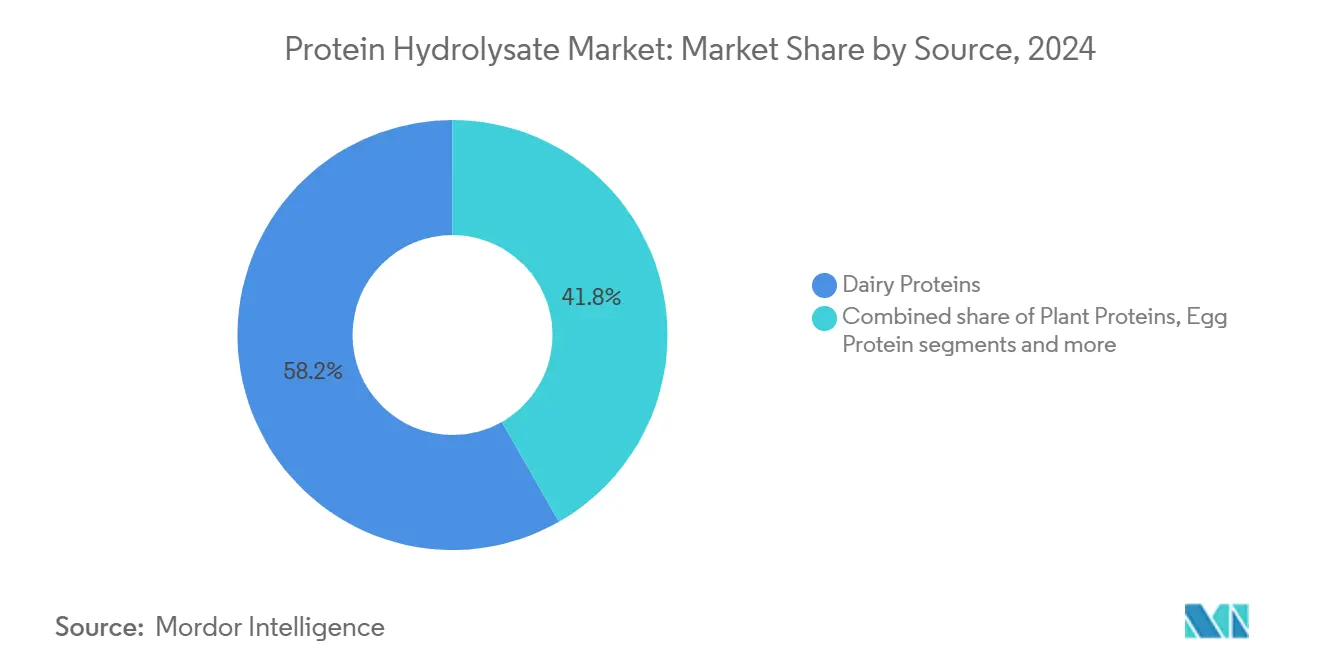

- По источникам молочный белок составил 58,24% доли рынка гидролизатов белка в 2024 году, в то время как растительный белок прогнозируется к росту со среднегодовым темпом 10,86% до 2030 года.

- По степени гидролиза продукты средней СГ занимали 48,14% доли размера рынка гидролизатов белка в 2024 году; предложения высокой СГ ожидаются к росту со среднегодовым темпом 11,91% до 2030 года.

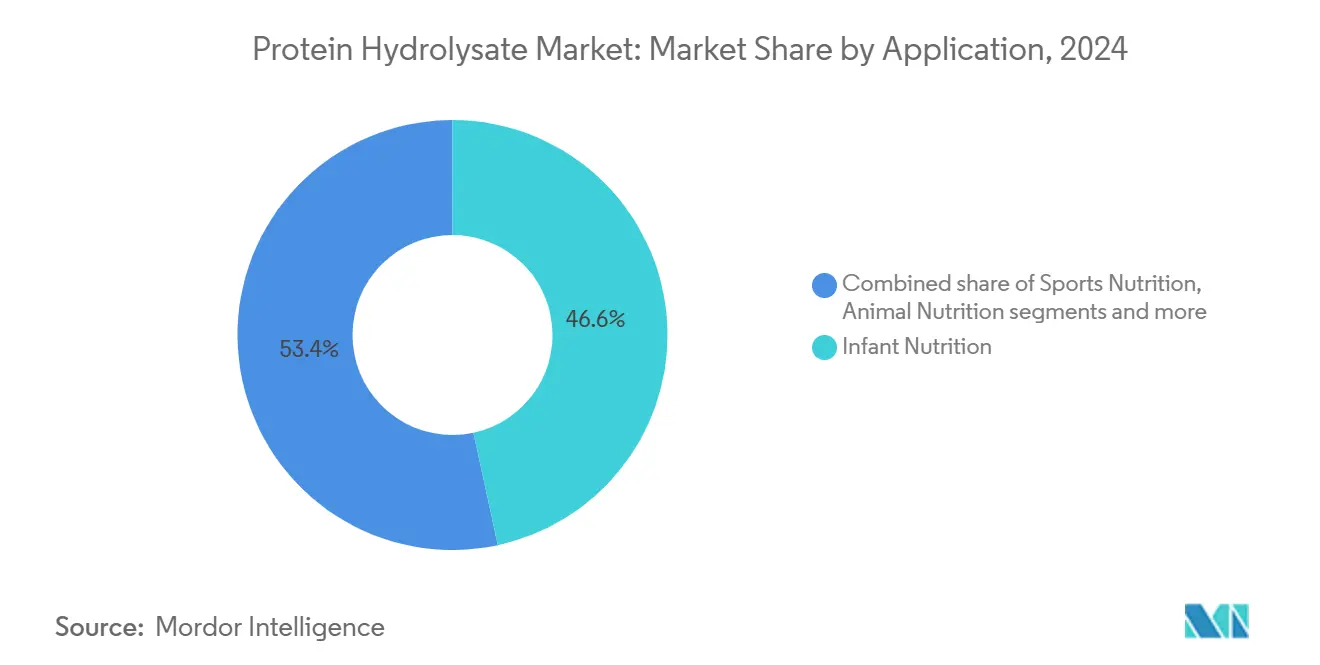

- По конечному использованию детское питание доминировало с долей 46,63% в 2024 году; спортивное питание прогнозируется показать самый быстрый среднегодовой темп роста 13,28% в период 2025-2030 годов.

- По географии Азиатско-Тихоокеанский регион доминировал на рынке с долей 38,23% в 2024 году; Ближний Восток и Африка прогнозируются к росту со среднегодовым темпом 11,24% до 2030 года.

Глобальные тенденции и аналитические данные рынка гидролизатов белка

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сдвиг спроса в сторону гидролизованных белков в детском питании | +2.1% | Глобальный, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Спортивно-восстановительные бренды, включающие высокие СГ пептиды в RTD форматах | +1.8% | Основа Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Растущий спрос на растительные гидролизаты с чистыми этикетками | +1.5% | Глобальный, во главе с Северной Америкой и Северной Европой | Средний срок (2-4 года) |

| Технологические инновации в гидролизе белка | +1.3% | Глобальный, с центрами НИОКР в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Увеличение применения в питании домашних животных и кормах | +1.1% | Глобальный, с ранним принятием на развитых рынках | Средний срок (2-4 года) |

| Спрос на функциональные продукты питания и напитки, обогащенные белком | +0.9% | Глобальный, с премиум-сегментами на развитых рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сдвиг спроса в сторону гидролизованных белков в детском питании

Импульс регулятивных одобрений ускоряет принятие гидролизатов белка в детском питании, что exemplified разрешением FDA для четырех гидролизатов сывороточного белка от Arla Foods Ingredients в июле 2024 года, что стало первым таким разрешением для применения в управлении аллергиями [1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "FDA подтверждает, что гидролизаты сывороточного белка Arla Foods Ingredients могут использоваться в детских смесях", www.fda.gov Пересмотр FDA обновленных требований к питательным веществам в детских смесях сигнализирует о потенциальном расширении спецификаций гидролизатов за пределы текущих стандартов коэффициента эффективности белка. Клинические данные демонстрируют, что экстенсивно гидролизованные смеси снижают частоту аллергических реакций у младенцев высокого риска до 50% по сравнению со стандартными составами, стимулируя рекомендации педиатров и сдвиги родительских предпочтений. Управление по безопасности пищевых продуктов и стандартам Индии разрешает гидролизаты белка в молочно-злаковых прикормах, расширяя адресуемые рынки в ценочувствительных регионах. Сложность производства увеличивается, поскольку производители должны демонстрировать биологическое качество белка, эквивалентное казеину, при сохранении вкусовых качеств, что требует специализированных возможностей ферментативной обработки, что благоприятствует устоявшимся игрокам с ресурсами НИОКР.

Спортивно-восстановительные бренды, включающие высокие СГ пептиды в RTD форматах

Спортивно-восстановительные бренды все больше включают пептиды высокой степени гидролиза (высокие СГ) в готовые к употреблению (RTD) форматы, стимулируя рост рынка гидролизатов белка. Пептиды высокой СГ известны своим быстрым всасыванием и повышенной биодоступностью, что делает их идеальными для восстановления после тренировки. Эти пептиды способствуют более быстрому восстановлению мышц и сокращают время восстановления, что соответствует растущему потребительскому спросу на удобные и эффективные решения спортивного питания. Принятие RTD форматов дополнительно удовлетворяет образ жизни современных потребителей на ходу, предлагая практичный и эффективный способ удовлетворения их потребностей в потреблении белка. Эта тенденция подчеркивает развивающиеся предпочтения на рынке гидролизатов белка, где инновации в форматах продуктов и функциональности играют критическую роль в расширении рынка.

Растущий спрос на растительные гидролизаты с чистыми этикетками

Поскольку производители стремятся к позиционированию чистых этикеток, они сталкиваются с задачей устранения синтетических добавок без ущерба для функциональности белка. Это требует использования передовых техник ферментативного гидролиза, которые сохраняют профили аминокислот. Растущий спрос на растительные гидролизаты с чистыми этикетками является значительным драйвером рынка гидролизатов белка, поскольку потребители все больше приоритизируют прозрачность, устойчивость и натуральные ингредиенты в своих продуктах питания и напитках. Растительные гидролизаты, в частности, соответствуют растущим потребительским предпочтениям веганских и вегетарианских диет, дополнительно повышая их принятие. Дополнительно, растительные гидролизаты с чистыми этикетками удовлетворяют растущий спрос на гипоаллергенные и легко усваиваемые источники белка, делая их предпочтительным выбором в различных применениях, включая детское питание, спортивное питание и клиническое питание. Исследования CBI, министерства иностранных дел, указывают, что продукты с чистыми этикетками должны вырасти с 52% портфелей в 2021 году до более 70% в 2025 и 2026 годах [2]Источник: Министерство иностранных дел CBI, Какие тенденции предлагают возможности,

www.cbi.eu, подчеркивая растущую важность решений с чистыми этикетками на рынке гидролизатов белка.

Технологические инновации в гидролизе белка

Недавние достижения в ферментативной обработке трансформировали производство гидролизатов белка через специфический выбор ферментов и оптимизацию условий реакции. Протеаза Savinase от Novozymes обеспечивает контролируемую степень гидролиза, снижая горечь при максимизации образования биоактивных пептидов. Комбинация ультразвуковой предобработки с двойными оксидазными системами повышает сшивание сывороточного белка и термическую стабильность на 25%, делая гидролизаты белка подходящими для термочувствительных применений, согласно исследованию MDPI. Магнитные сшитые клеточные агрегаты (CLCA) снижают затраты на обработку на 40% при сохранении 70% активности фермента после пяти циклов реакции, делая гидролизаты жизнеспособными для ценочувствительных применений, как сообщает Microbial Cell Factories. Совместное предприятие Fonterra и DSM Vivici достигло коммерческих уровней производства бета-лактоглобулина через точную ферментацию, исключая необходимость в животноводческих ресурсах. Интеграция искусственного интеллекта обеспечивает оптимизацию параметров гидролиза в режиме реального времени, снижая вариации партий и обеспечивая стабильные выходы в различных масштабах производства.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Посторонние привкусы и горечь ограничивают принятие ингредиентов гидролизатов белка | -1.9% | Глобальное, особенно в потребительских применениях | Короткий срок (≤ 2 лет) |

| Волатильность цен на сырье | -1.6% | Глобальное, с острым влиянием в регионах, зависящих от товаров | Короткий срок (≤ 2 лет) |

| Строгие регулирования вокруг заявлений о пользе для здоровья, маркировки и использования | -1.2% | Глобальное, с различной интенсивностью по юрисдикциям | Средний срок (2-4 года) |

| Высокая стоимость обработки и выделения ингредиентов | -0.8% | Глобальное, непропорционально влияющее на меньших производителей | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Посторонние привкусы и горечь ограничивают принятие ингредиентов гидролизатов белка

Рынок гидролизатов белка сталкивается с значительными ограничениями из-за посторонних привкусов и горечи, связанных с ингредиентами гидролизатов белка. Эти сенсорные недостатки часто влияют на общий вкусовой профиль конечных продуктов, делая их менее привлекательными для потребителей. В результате производители сталкиваются с трудностями в включении этих ингредиентов в составы продуктов питания и напитков без ущерба для вкуса. Этот вызов ограничивает широкое принятие гидролизатов белка, особенно в применениях, где вкус является критическим фактором. Дополнительно, горечь и посторонние привкусы создают проблемы в разработке продуктов, поскольку маскировка этих нежелательных свойств часто требует дополнительной обработки или использования усилителей вкуса, что может увеличить производственные затраты. Это дополнительно ограничивает потенциал роста рынка, особенно в ценочувствительных сегментах. Решение этих вопросов остается приоритетом для участников рынка, стремящихся расширить использование гидролизатов белка в различных отраслях, включая функциональные продукты питания, диетические добавки и детское питание.

Волатильность цен на сырье

Рынок сталкивается с значительным ограничением из-за волатильности цен на сырье. Стоимость основного сырья, используемого в производстве гидролизатов белка, такого как молоко, соя и другие белковые источники, подвержена частым колебаниям. Эти изменения цен обусловлены различными факторами, включая непредсказуемые погодные условия, нарушения в цепочке поставок, геополитическую напряженность и изменения в сельскохозяйственной политике. Такая волатильность напрямую влияет на производственные затраты для производителей, затрудняя поддержание стабильного ценообразования на конечные продукты. Дополнительно, колеблющиеся цены на сырье могут привести к снижению прибыльности для производителей, дополнительно препятствуя росту рынка. Эта нестабильность в стоимости сырья представляет критический вызов для заинтересованных сторон на рынке гидролизатов белка, поскольку она влияет как на цепочку поставок, так и на общую динамику рынка.

Сегментный анализ

По источникам: Молочные продукты сталкиваются с разрушением растительного белка

В 2024 году молочные белки составили значительные 58,24% доли выручки рынка гидролизатов белка, подчеркивая их установившееся присутствие, обусловленное зрелыми цепочками поставок и хорошо понимаемыми регулятивными рамками. Гидролизаты сыворотки, полученные из побочных продуктов сырной промышленности, набрали популярность благодаря их высокой питательной ценности и функциональным преимуществам, делая их предпочтительным выбором в спортивном питании и детских смесях. Дополнительно, казеиновые варианты заняли нишу в клиническом питании, где их способность обеспечивать желаемую вязкость и свойства медленного переваривания делает их идеальными для специализированных диетических потребностей. Универсальность и широкие применения молочных белков продолжают укреплять их доминирование на рынке.

С другой стороны, растительные белки возникают как быстро растущий сегмент на рынке гидролизатов белка с прогнозируемым среднегодовым темпом роста 10,86% с 2025 по 2030 год. Этот рост подпитывается растущим потребительским спросом на устойчивые и растительные альтернативы, движимый растущим осознанием здоровья и экологическими заботами. Гидролизаты растительного белка, полученные из источников, таких как соя, горох и рис, набирают популярность благодаря их гипоаллергенным свойствам и пригодности для веганских и вегетарианских диет. Их применения охватывают функциональные продукты питания, напитки и диетические добавки, позиционируя их как ключевой драйвер роста на рынке. Крепкая траектория роста растительных белков отражает их потенциал изменить ландшафт гидролизатов белка в предстоящие годы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По степени гидролиза: Продукты высокой СГ стимулируют инновации

Диапазоны средней СГ (10-25%) составили 48,14% спроса на рынке гидролизатов белка в 2024 году. Эти диапазоны эффективно балансируют усвояемость и вкус, делая их высоко подходящими для основных применений, таких как детские смеси и функциональные продукты питания. Гидролизаты белка средней СГ особенно предпочтительны в этих сегментах из-за их способности обеспечивать основные питательные вещества при сохранении приятного вкуса, что критично для потребительского принятия. Их универсальность и совместимость с различными составами дополнительно повышают их спрос на рынке.

Решения высокой СГ со степенями гидролиза превышающими 25% прогнозируются к росту с впечатляющим среднегодовым темпом роста 11,91% в течение прогнозного периода. Этот рост в основном обусловлен их применением в спортивном питании и клиническом кормлении, где быстрое всасывание азота критично. Гидролизаты белка высокой СГ предпочтительны в этих сегментах из-за их способности обеспечивать быстрое и эффективное усвоение белка, что важно для восстановления мышц и медицинского питания. Поскольку спрос на специализированное питание продолжает расти, принятие решений высокой СГ ожидается значительно расшириться.

По конечному применению: Спортивное питание ускоряется за пределы лидерства детских смесей

В 2024 году рынок гидролизатов белка засвидетельствовал значительную популярность в сегменте детского питания, захватив 46,63% доли рынка. Этот рост был в основном обусловлен сильными медицинскими рекомендациями и растущей готовностью среднего класса инвестировать в специализированные смеси для управления аллергиями. Переформулированные стандарты в сегменте теперь подчеркивают более высокие показатели качества белка, которые повысили спрос на гидролизаты в премиальных артикулах (SKU). Эти гидролизаты, известные своей повышенной усвояемостью и сниженным аллергенным потенциалом, становятся предпочтительным выбором для родителей, ищущих оптимальное питание для своих младенцев.

В сегменте спортивного питания рынок гидролизатов белка испытывает устойчивый рост со среднегодовым темпом роста 13,28%. Это расширение подпитывается растущим принятием активного образа жизни и растущим предпочтением удобных, готовых к употреблению (RTD) и прозрачных форматов напитков. Эти форматы требуют полностью растворимых пептидов, которые гидролизаты эффективно обеспечивают, гарантируя превосходную смешиваемость и функциональность. Спрос на гидролизаты в спортивном питании дополнительно поддерживается их быстрым всасыванием и способностью способствовать восстановлению мышц, делая их популярным выбором среди энтузиастов фитнеса и спортсменов. Поскольку потребители продолжают приоритизировать здоровье и производительность, ожидается, что сегмент спортивного питания останется ключевым драйвером роста на рынке гидролизатов белка.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион обеспечивает командную долю рынка 38,23%, обусловленную всплеском осведомленности о белках, подъемом среднего класса и растущим сдвигом к западным диетическим привычкам, подчеркивающим белковые добавки. Китай и Индонезия стали ведущими мировыми импортерами сывороточных порошков, со стоимостью импорта достигающей 811,09 млн долл. США и 209,53 млн долл. США соответственно, как сообщает ITC Trade Map[3]Источник: ITC Trade Map, "Стоимость импорта сывороточного порошка (HS код: 0404)", www.trademap.org. Япония обеспечивает более строгие регулирования по молочным продуктам, требуя исчерпывающую документацию для продуктов, обогащенных пробиотиками. В то же время, регулирование BPOM Индонезии № 10 от 2024 года вводит специфические требования к маркировке для пищевых добавок, с особым упором на гидролизаты белка.

Ближний Восток и Африка возникают как самые быстрорастущие регионы, похваляясь впечатляющим среднегодовым темпом роста 11,24% с 2025 по 2030 год. Этот всплеск в основном обусловлен повышенными заботами о дефиците белка и развивающимся осознанием преимуществ пищевых добавок, особенно в городских местностях с растущими располагаемыми доходами. Федерация экспорта мяса США подчеркивает огромный потенциал для доступных источников белка на африканских рынках. Однако стоит отметить, что ограничения в покупательной способности ограничивают принятие премиальных продуктов избранным нишевым сегментом.

Северная Америка и Европа коллективно представляют зрелые рынки для гидролизатов белка, движимые хорошо установившимися тенденциями здоровья и благополучия и сильным фокусом на фитнесе и диетических добавках. В Северной Америке Соединенные Штаты лидируют на рынке, поддерживаемые высокой осведомленностью потребителей и широкой доступностью продуктов на основе белка. Регион также получает выгоду от продолжающихся инноваций в составах гидролизатов белка, удовлетворяющих разнообразные потребительские предпочтения. Между тем, Европа видит устойчивый рост, подкрепленный растущим спросом на гидролизаты белка с чистыми этикетками и растительной основой. Регулятивные рамки в обоих регионах, такие как руководящие принципы FDA в Соединенных Штатах и регулирования EFSA в Европе, обеспечивают качество и безопасность продуктов, дополнительно укрепляя потребительское доверие.

Конкурентный ландшафт

Рынок гидролизатов белка демонстрирует умеренный уровень концентрации, с конкуренцией, движимой как установившимися переработчиками молочной продукции, так и возникающими биотехнологическими фирмами. Установившиеся игроки используют вертикальную интеграцию для оптимизации своих цепочек поставок и снижения затрат, давая им конкурентное преимущество. Эти компании, включая Arla Foods Ingredients, Fonterra и Glanbia, значительно выигрывают от эффекта масштаба в закупке сырья и их давних отношений с клиентами. Их способность поддерживать стабильное качество продукции и надежность поставок дополнительно укрепляет их рыночные позиции.

Однако рынок становится свидетелем сдвига, поскольку новые участники фокусируются на инновационных подходах к обработке и снабжению, бросая вызов доминированию традиционных игроков. Возникающие биотехнологические фирмы дифференцируют себя, исследуя альтернативные источники белка и используя передовые технологии обработки для удовлетворения развивающихся потребительских требований. Разрушение на рынке все больше движимо компаниями точной ферментации, которые полностью обходят традиционные сельскохозяйственные ресурсы. Эти компании вводят инновационные решения, которые бросают вызов традиционным методам производства гидролизатов белка. Используя передовые технологии ферментации, они создают высококачественные, устойчивые белковые альтернативы, которые привлекают экологически сознательных потребителей. Этот сдвиг заставляет установившихся игроков адаптироваться и внедрять инновации для сохранения своего конкурентного преимущества. Хотя традиционные переработчики молочной продукции все еще держат значительную долю рынка, растущее влияние компаний точной ферментации изменяет конкурентный ландшафт и создает новые возможности для сотрудничества и роста.

Стратегические партнерства между установившимися лидерами рынка и технологическими инноваторами становятся ключевой тенденцией на рынке гидролизатов белка. Эти сотрудничества нацелены на объединение сильных сторон традиционной молочной экспертизы с технологическими достижениями возникающих фирм. Заметным примером является совместное предприятие между Fonterra и DSM Vivici, которое интегрирует обширные молочные знания Fonterra с возможностями ферментации DSM для производства безживотных сывороточных белков. Такие партнерства не только ускоряют инновации, но и позволяют компаниям адресовать растущий спрос на устойчивые и альтернативные белковые решения. Поскольку рынок развивается, ожидается, что эти альянсы сыграют критическую роль в формировании будущего индустрии гидролизатов белка.

Лидеры индустрии гидролизатов белка

-

Fonterra Co-operative Group Limited

-

Kerry Group plc

-

Arla Foods AMBA

-

Archer Daniels Midland Company

-

Cargill, Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Ноябрь 2024: Arla Foods Ingredients запустила Lacprodan DI-3092, новый гидролизат сывороточного белка, нацеленный на проблемы в пептидном медицинском питании. Этот ингредиент может похвастаться 10г белка на 100мл, цифра, которую компания утверждает 'значительно выше', чем типичные 6-7г в подобных продуктах.

- Август 2024: Fonterra намерена укрепить свой объект Studholme на Южном острове Новой Зеландии, фокусируясь на наращивании производства премиальных белковых ингредиентов. Эта инициатива подчеркивает амбиции компании укрепить свою позицию на международной молочной арене. С крупными инвестициями в 47,13 млн долл. США расширение подчеркивает приверженность Fonterra использованию своих возможностей в молочной науке и инновациях.

- Октябрь 2023: Angel Yeast Co., Ltd представила ряд инновационных биотехнологических продуктов на выставке CPHI 2023 в Испании. Среди представленных товаров были ультрафильтрационный дрожжевой экстракт FM888, гидролизат дрожжевого белка FP108, гидролизат соевого белка FP408, а также клеточная стенка, дрожжевой белок, β-глюкан и несколько других ключевых предложений.

Глобальный охват отчета о рынке гидролизатов белка

Гидролизованный белок - это раствор, полученный из гидролиза белка в его компонентные аминокислоты и пептиды. Глобальный рынок гидролизатов белка сегментирован по источникам, форме, применению и географии. По источникам рынок сегментирован на растительные и животные. По форме рынок разделен на сухие и жидкие формы. На основе применения рынок сегментирован на спортивное питание, диетические добавки, продукты питания и другие. Географический анализ включает регионы, такие как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка. Размер рынка был определен в стоимостном выражении в долл. США для всех вышеупомянутых сегментов.

| Животный белок | Молочный белок | Сыворотка |

| Казеин и казеинаты | ||

| Яичный белок | ||

| Желатин и коллаген | ||

| Другие животные белки | ||

| Растительный белок | Соя | |

| Горох | ||

| Пшеница | ||

| Рис | ||

| Картофель | ||

| Конопля | ||

| Другие |

| Низкая СГ ( <10 %) |

| Средняя СГ (10-25 %) |

| Высокая СГ (>25 %) |

| Детское питание |

| Спортивное питание |

| Клиническое и медицинское питание |

| Специализированные продукты питания и напитки |

| Кормление животных |

| Личная гигиена и косметика |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По источникам | Животный белок | Молочный белок | Сыворотка |

| Казеин и казеинаты | |||

| Яичный белок | |||

| Желатин и коллаген | |||

| Другие животные белки | |||

| Растительный белок | Соя | ||

| Горох | |||

| Пшеница | |||

| Рис | |||

| Картофель | |||

| Конопля | |||

| Другие | |||

| По степени гидролиза | Низкая СГ ( <10 %) | ||

| Средняя СГ (10-25 %) | |||

| Высокая СГ (>25 %) | |||

| По конечному применению | Детское питание | ||

| Спортивное питание | |||

| Клиническое и медицинское питание | |||

| Специализированные продукты питания и напитки | |||

| Кормление животных | |||

| Личная гигиена и косметика | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Остальная Северная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Италия | |||

| Франция | |||

| Испания | |||

| Нидерланды | |||

| Польша | |||

| Бельгия | |||

| Швеция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Индонезия | |||

| Южная Корея | |||

| Таиланд | |||

| Сингапур | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Чили | |||

| Перу | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Южная Африка | ||

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Нигерия | |||

| Египет | |||

| Марокко | |||

| Турция | |||

| Остальная часть Ближнего Востока и Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гидролизатов белка?

Рынок гидролизатов белка стоит 3,8 млрд долл. США в 2025 году.

Как быстро будет расти рынок гидролизатов белка до 2030 года?

Прогнозируется расширение со среднегодовым темпом роста 9,93%, достигнув 6,1 млрд долл. США к 2030 году.

Какая категория источников лидирует на рынке гидролизатов белка?

Гидролизаты молочного белка занимают 58,24% доли рынка, хотя растительные белки растут быстрее.

Почему гидролизаты высокой степени важны для спортивного питания?

Пептиды высокой СГ предлагают более быстрое всасывание аминокислот, поддерживая быстрое восстановление мышц и обеспечивая составы прозрачных RTD напитков.

Последнее обновление страницы: