Размер и доля рынка молочных белков

Обзор рынка

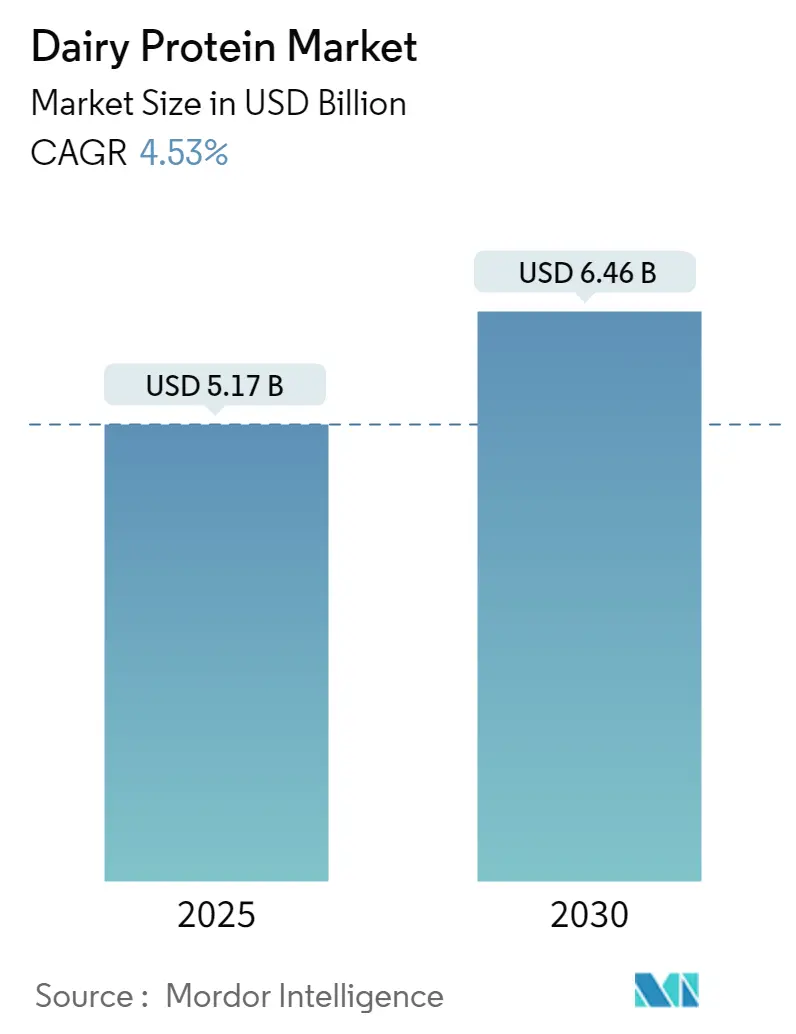

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.17 Миллиардов долларов США |

| Размер Рынка (2030) | 6.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молочных белков от Mordor Intelligence

Размер рынка молочных белков оценивается в 5,17 млрд долларов США в 2025 году, и прогнозируется достижение 6,46 млрд долларов США к 2030 году, с ростом на уровне CAGR 4,53%. Рост рынка в первую очередь обусловлен растущими потребительскими предпочтениями диет с высоким содержанием белка для поддержки контроля веса и развития мышц, возрастающим принятием функционального питания для общих преимуществ здоровья, и расширяющимися применениями в готовых к употреблению (RTD) напитках среди различных потребительских сегментов. Достижения в технологиях мембранной фильтрации и точной ферментации улучшили производственную урожайность, повысили качество белков и обеспечили новые применения в пищевых и напитковых составах. Потребительский спрос на продукты с чистой маркировкой увеличил интерес к органическим и минимально обработанным вариантам, особенно среди заботящихся о здоровье потребителей и тех, у кого есть диетические предпочтения. Несмотря на колебания цен на молоко и проблемы цепочки поставок, производители продолжают расширять производственные мощности для удовлетворения растущего глобального спроса. Рынок становится более конкурентным, поскольку крупные кооперативы консолидируются через слияния для достижения эффекта масштаба, в то время как производители ингредиентов сосредотачиваются на специализированных продуктах, таких как лактоферрин и гидролизованные изоляты сыворотки, для захвата премиальных рыночных сегментов. Эти разработки создают новые возможности в спортивном питании для спортсменов и любителей фитнеса, раннем питании для производителей детского питания и сегментах клинического питания для производителей медицинских продуктов.

Ключевые выводы отчета

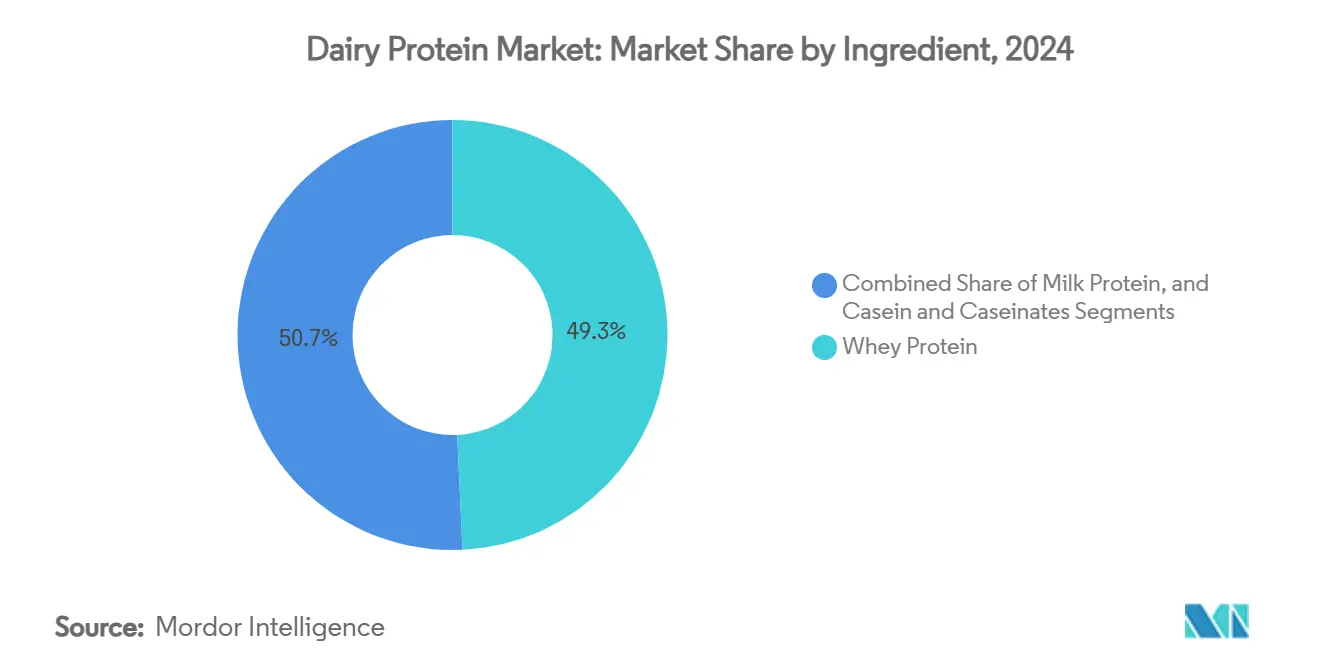

- По ингредиентам сывороточный белок удерживал 49,26% доли рынка молочных белков в 2024 году; молочный белок готов расти с CAGR 5,52% до 2030 года.

- По природе традиционные продукты командовали 92,5% доли выручки в 2024 году, в то время как органические варианты опережают с CAGR 8%.

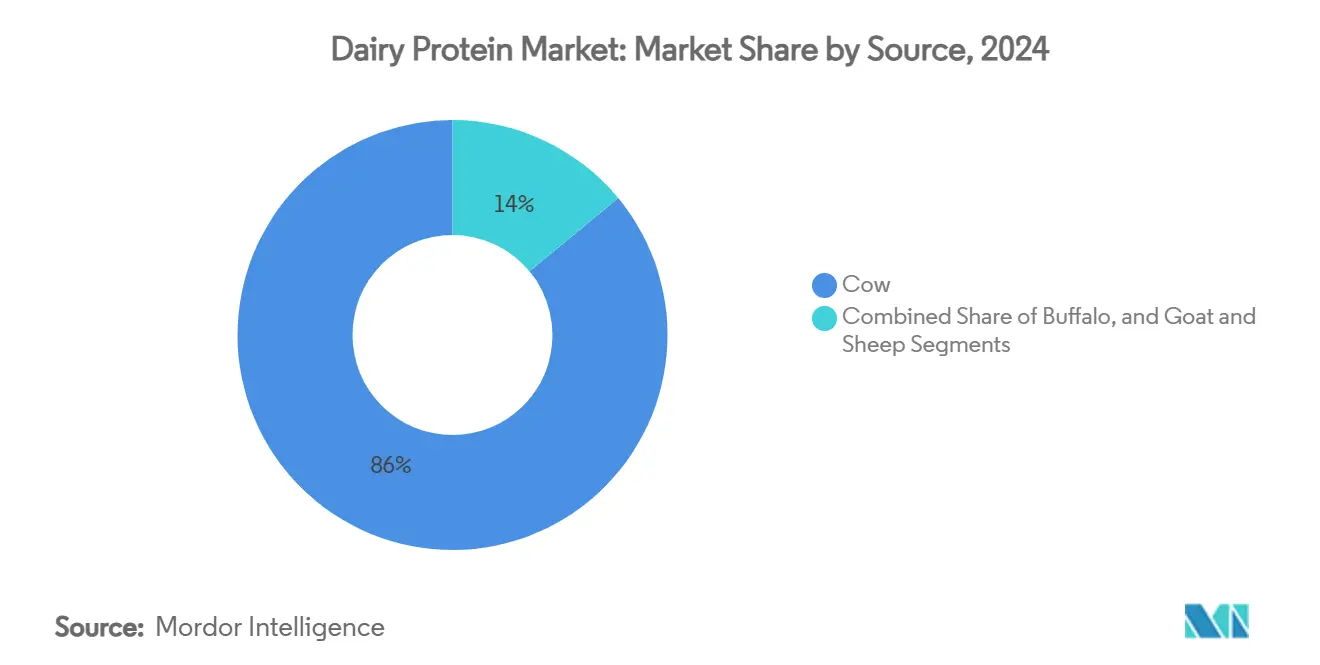

- По источнику белки, полученные от коров, составили 86% размера рынка молочных белков в 2024 году; белки козьего молока расширяются с CAGR 7,7%.

- По применению использование в пищевых продуктах и напитках представляло 59,55% размера рынка молочных белков в 2024 году, тогда как добавки растут с CAGR 6,3%.

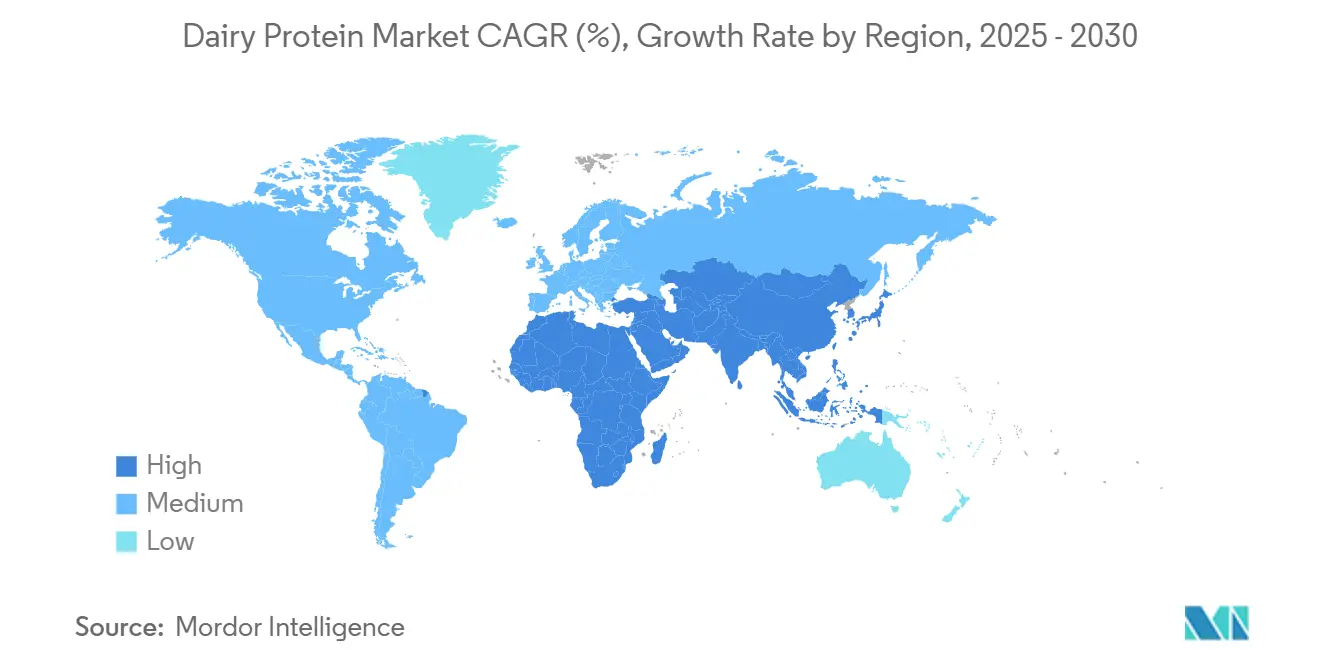

- По географии Северная Америка лидировала с 33% долей рынка в 2024 году, тогда как Азиатско-Тихоокеанский регион продвигается с CAGR 8,5% до 2030 года.

Тенденции и аналитика глобального рынка молочных белков

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на диеты с высоким содержанием белка | +1.2% | Глобальный, с сильным импульсом в Северной Америке и АТЭС | Средний срок (2-4 года) |

| Рост в спортивном питании и функциональных продуктах | +0.9% | Северная Америка и Европа в центре, расширение в АТЭС | Короткий срок (≤ 2 лет) |

| Увеличивающееся применение в детском и раннем питании | +0.7% | АТЭС в центре, распространение на БВА и Латинскую Америку | Долгий срок (≥ 4 лет) |

| Возросшая популярность в высокобелковых RTD напитках | +0.8% | Глобальный, возглавляемый Северной Америкой и городскими рынками АТЭС | Короткий срок (≤ 2 лет) |

| Технологические инновации в переработке молочных продуктов | +0.5% | Развитые рынки изначально, масштабирование в развивающиеся экономики | Средний срок (2-4 года) |

| Увеличивающийся спрос на чистую маркировку и натуральные источники белка | +0.6% | Северная Америка и ЕС в основном, рост в городских АТЭС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на диеты с высоким содержанием белка

Согласно опросу IFIC Food and Health Survey 2024, 71% потребителей активно отслеживают потребление белка, что отмечает увеличение с 69% в 2023 году.[1]Источник: International Food Information Council, "IFIC Food and Health Survey" 2024", ific.org Почти половина потребителей увеличивают потребление белка вечером во всех демографических группах, включая молодых взрослых, людей среднего возраста и пожилых людей. Эта тенденция особенно сильна среди заботящихся о здоровье потребителей в возрасте 25-45 лет. Миллениалы и поколение Z способствуют росту запусков продуктов, обогащенных белком, расширяя рынок за пределы традиционных потребителей спортивного питания к ежедневным диетическим добавкам. Спрос охватывает завтраки, готовые к употреблению напитки и варианты замены приема пищи. Молочные белки поддерживают премиальные цены благодаря своему полному аминокислотному профилю, который включает незаменимые аминокислоты, такие как лейцин, изолейцин и валин, по сравнению с растительными альтернативами. Растущая доступность обогащенных белком закусок, десертов, напитков и удобных продуктов указывает на более широкое рыночное принятие обогащения белком в множественных пищевых категориях. Эта диверсификация включает обогащенные белком йогурты, сырные закуски, молочные напитки и альтернативы мороженому, поддерживая рост рынка молочных белков до 2030 года.

Рост в спортивном питании и функциональных продуктах

Молочные белки поддерживают сильное присутствие в спортивном питании, в первую очередь благодаря быстрому усвоению сыворотки и свойствам постепенного высвобождения казеина. Потребительская база расширилась за пределы традиционных спортсменов, включая женщин и молодых взрослых, ищущих преимущества улучшения когнитивных функций, что привело к инновациям, таким как включение цитиколина в белковые добавки и функциональные напитки. Рост участия в спорте, включая рекреационные активности, соревновательные виды спорта и фитнес-тренировки, способствует расширению рынка. Отчет Всемирной организации здравоохранения за 2024 год указывает, что 69% мирового населения поддерживает активный образ жизни через регулярные упражнения и физические активности, в то время как 31% остается физически неактивным.[2]Источник: World Health Organization, "Physical activity", who.int Это представляет существенные возможности роста в сегменте активного образа жизни, где спортсмены и бодибилдеры продолжают предпочитать казеиновый белок за его свойства восстановления и поддержания мышц. Сегмент функционального увлажнения показывает особую перспективность, поскольку естественное содержание электролитов в молочных белках, включая незаменимые минералы, такие как калий, кальций и магний, предлагает преимущества производительности. Тенденция к персонализированному питанию создает возможности для специализированных составов молочных белков, которые нацелены на конкретные цели производительности, такие как улучшение выносливости, наращивание мышечной массы и оптимизация восстановления, при этом учитывая различные диетические потребности и ограничения.

Увеличивающееся применение в детском и раннем питании

Ожидается увеличение спроса на лактоферрин из-за его свойств усиления иммунитета в премиальных продуктах детского питания. Способность белка укреплять иммунную функцию, улучшать всасывание железа и обеспечивать противомикробные преимущества способствует его включению в высококлассное детское питание. Компании, такие как Triplebar и FrieslandCampina, решают проблемы ограничения поставок через технологии точной ферментации для увеличения производственных мощностей. Этот технологический прогресс обеспечивает эффективные, масштабируемые методы производства, которые снижают зависимость от традиционных источников, полученных из молочных продуктов. Азиатско-Тихоокеанский регион доминирует в потреблении, движимый более высокими уровнями рождаемости и растущей покупательной способностью потребителей, особенно в Китае и Индии. Регулятивное принятие рекомбинантного лактоферрина снижает производственные затраты и обеспечивает расширение в продукты питания для взрослых, включая функциональные продукты, диетические добавки и применения в спортивном питании. Эти факторы устанавливают устойчивый потенциал роста на рынке молочных белков, при этом производители сосредотачиваются на инновациях продуктов и расширении мощностей для удовлетворения растущего спроса.

Возросшая популярность в высокобелковых RTD напитках

Рынок готовых к употреблению (RTD) белковых напитков вырос за пределы спортивного питания для обслуживания основных потребителей, ищущих удобные питательные продукты. Потребительские предпочтения сместились к решениям питания на ходу и более здоровым вариантам напитков. Рынок теперь предлагает различные форматы продуктов за пределами традиционных белковых коктейлей для удовлетворения различных требований образа жизни. Молочные белки позволяют производителям создавать прозрачные белковые воды, обогащенные соки и стабильные при хранении смузи благодаря их растворимости и нейтральным вкусовым характеристикам. Производители включают пребиотики, витамины и усилители когнитивных функций для обоснования премиальных цен при решении конкретных целей здоровья и благополучия. Эти составы улучшают вкус и питательную ценность, увеличивая привлекательность для более широкой потребительской базы. Появление прозрачных белковых вод и обогащенных соков увеличило рыночный объем и стоимость, при этом молочные белки предоставляют преимущества чистой маркировки. Эта диверсификация в множественные форматы напитков создала возможности для производителей молочных белков и напитковых компаний расширить свое присутствие через розничные каналы, включая магазины удобства, точки продажи здорового питания и супермаркеты.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Лактозная непереносимость и аллергии на молочные продукты | -0.8% | Глобальный, особенно выражен в популяциях Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Растущий спрос на растительные белки | -0.6% | Северная Америка и Европа в основном, глобальное расширение | Средний срок (2-4 года) |

| Ценовая волатильность сырого молока | -1.2% | Глобальный | Долгий срок (≥ 4 лет) |

| Экологические проблемы и вопросы устойчивости | -0.4% | Глобальный, особенно выражен в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Лактозная непереносимость и аллергии на молочные продукты

Лактозная непереносимость затрагивает значительную часть мирового населения, с показателями распространенности превышающими 90% в определенных азиатских регионах, ограничивая принятие традиционных молочных белков. Это состояние ограничивает пищеварительные возможности и усвоение питательных веществ, сужая потребительские опции на рынке белковых напитков. Однако достижения в безлактозной переработке и технологиях изоляции белков преодолевают эти проблемы. Современные системы фильтрации и ферментативные обработки теперь позволяют производителям производить безлактозные молочные белки, сохраняя их питательную ценность. Руководящие принципы FDA по маркировке растительных продуктов устанавливают четкие питательные различия, выделяя молочные опции, которые демонстрируют высокую биодоступность. Компании, такие как Imagindairy, разрабатывают основанные на ферментации молочные белки, которые устраняют проблемы как лактозы, так и аллергенности. Эти методы точной ферментации производят белки, идентичные молочным, без лактозы, решая как проблемы непереносимости, так и аллергических реакций, которые исторически ограничивали расширение рынка. Внедрение этих технологий переработки улучшило доступность продуктов, сохранив функциональные и питательные свойства молочных белков.

Растущий спрос на растительные белки

Рынок молочных белков сталкивается с конкурентным давлением со стороны растительных белков, особенно на развитых рынках, где экологическая устойчивость влияет на выбор потребителей. Растущее осознание потребителями воздействия на окружающую среду, благополучия животных и преимуществ для здоровья движет спросом на растительные альтернативы. Однако принятие растительных белков остается ограниченным из-за пробелов в аминокислотных профилях, показателях усвояемости белка и биодоступности. Индустрия также сталкивается с вызовами в соответствии вкусу, текстуре и функциональности молочных белков. Производители разрабатывают гибридные белковые составы, которые объединяют молочные и растительные белки. Эти смеси используют питательные и функциональные преимущества молочных белков, одновременно снижая воздействие на окружающую среду. Гибридный подход демонстрирует рыночную адаптацию путем удовлетворения питательных, устойчивых и сенсорных требований. Хотя эта стратегия помогает решать конкурентные давления на рынке молочных белков, производители продолжают работать над оптимизацией соотношений молочных и растительных белков для соответствия как питательным стандартам, так и экологическим целям.

Сегментный анализ

По ингредиентам: масштаб сыворотки и импульс молочного белка

Сывороточный белок удерживал доминирующую долю в 49,26% рынка молочных белков в 2024 году. Эта позиция проистекает из его обширного использования в спортивных питательных порошках, готовых к употреблению белковых коктейлях и хлебобулочных изделиях. Полный аминокислотный профиль белка, быстрая скорость усвоения и функциональные свойства делают его незаменимым в этих применениях. Казеин и казеинаты поддерживают устойчивый спрос в продуктах питания с пролонгированным высвобождением и медицинских питательных составах. Гидролизованные белковые варианты получают рыночное принятие благодаря улучшенной усвояемости и меньшей аллергенности.

Ожидается рост сегмента молочного белка с CAGR 5,52% до 2030 года, поддерживаемый инновациями в переработке, особенно в технологии ультрафильтрации, которая сохраняет нативные мицеллярные структуры. Эти разработки усиливают функциональность белков в ультравысокотемпературных (UHT) напитках и высокобелковых йогуртовых составах. Коммерческое производство точно ферментированных сывороточных белков сигнализирует о потенциальном рыночном сдвиге, одновременно укрепляя общий спрос на ингредиенты. Технологический прогресс обеспечивает премиумизацию рынка через специализированные ингредиенты, позволяя производителям создавать целевые решения для детских смесей, клинических питательных продуктов и обогащенных белком мороженых. Производители ингредиентов приоритизируют отслеживаемость цепочки поставок и сертификации устойчивости, создавая возможности дифференциации продуктов и поддерживая рост стоимости рынка.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По природе: традиционный масштаб против органического ускорения

Традиционные белки составляют 92,5% рынка молочных белков в 2024 году, поддерживаемые установленными цепочками поставок, эффективными методами переработки и эффектом масштаба. Растущее потребительское внимание к искусственным добавкам, использованию антибиотиков и интенсивным методам ведения хозяйства движет спросом на органические молочные белки с CAGR 8%. Сегмент органических сыров с чистой маркировкой демонстрирует коммерческую жизнеспособность рынка через увеличенное присутствие на полках и потребительское принятие. Хотя органическое производство включает более высокие затраты на корма, строгие процессы сертификации и специализированные требования к обращению, производители компенсируют эти расходы через стратегии премиального ценообразования и усиленное потребительское доверие к качеству продукции.

Органический сегмент показывает значительное принятие в детских смесях, где родители приоритизируют строгие стандарты качества и натуральные ингредиенты, и в спортивном питании, где потребители ищут продукты без синтетических добавок и консервантов. Четкие регулирования в ключевых рынках и устойчивые инвестиции в инфраструктуру органического молочного хозяйства увеличивают доступность сертифицированных поставок молока. Хотя производственная мощность остается ограниченной вне развитых стран из-за вызовов сертификации и пробелов инфраструктуры, органические поставщики устанавливают рыночные позиции через целенаправленное развитие брендов, прозрачные практики sourcing и расширенные каналы электронной коммерции.

По источнику: доминирование коров и альтернативная привлекательность

Коровье молоко составило 86% размера рынка в 2024 году, поддерживаемое обширными производственными возможностями и установленными логистическими сетями в основных молочно-производящих регионах. Белки козьего молока растут с CAGR 7,7%, в первую очередь благодаря их преимуществам усвояемости, сниженным аллергенным свойствам и растущему потребительскому осознанию альтернативных молочных опций. Буйволиное молоко, с его более высоким содержанием белка и жира, обслуживает премиальную кондитерскую промышленность и сегменты производства специальных сыров, особенно на ремесленных и гурман пищевых рынках, в то время как овечье молоко находит применения в продуктах метаболического здоровья и специализированных молочных составах.

Производственные вызовы затрагивают источники не коровьего молока, включая ограниченные размеры стад, повышенные расходы на корма и ограниченные программы разведения, которые сужают рыночные объемы. Однако специализированные применения генерируют сильные прибыльные марژины, включая порошки козьего молока для детского питания и чувствительных пищеварительных потребностей, буйволиное молоко для премиального производства моцареллы и традиционных молочных продуктов, и овечье молоко для функциональных йогуртовых продуктов, нацеленных на заботящихся о здоровье потребителей. Принятие специализированного оборудования переработки для альтернативных источников молока улучшило эффективность извлечения белка и качество продукции, позволяя региональным производителям использовать местные цепочки поставок, соответствовать строгим стандартам качества и расширять экспортные операции через международные рынки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: основная еда лидирует, добавки ускоряются

Продукты питания и напитки доминируют на рынке молочных белков с долей 59,55% в 2024 году, движимые широкой доступностью обогащенных белком хлебобулочных изделий, молочных десертов и ароматизированного молока в розничных магазинах. Лидерство сегмента проистекает из растущего потребительского спроса на обогащенные белком продукты и непрерывных инноваций продуктов производителями. Прогнозируется рост сегмента добавок на 6,3% ежегодно, поддерживаемый интеграцией потребителями белковых пакетиков и удобных форматов в их ежедневные рутины. Сегмент спортивного питания расширился глобально благодаря увеличенному осознанию важности белка в поддержании мышц и восстановлении, особенно поскольку больше людей занимаются регулярными физическими активностями.

Детское питание поддерживает свою позицию как критический рыночный сегмент, характеризуемый строгими требованиями качества и высокой ценовой чувствительностью, особенно в Китае, где регулятивные рамки и потребительские предпочтения формируют рыночную динамику. Сегменты питания пожилых людей и клинического питания демонстрируют значительные возможности роста, движимые необходимостью потребления белка для предотвращения потери мышечной массы в стареющих популяциях. Готовые к употреблению напитки продолжают продвигаться через инновации, такие как прозрачные жидкие составы, добавления клетчатки и преимущества когнитивного здоровья. Эти разработки продуктов обращаются к специфическим потребительским требованиям через возрастные группы и образы жизни, увеличивая возможности потребления и укрепляя рыночный спрос.

Географический анализ

Северная Америка поддерживает командную долю в 33% глобального рынка молочных белков в 2024 году, поддерживаемую хорошо установленной экосистемой спортивного питания и комплексными программами розничного образования о качестве белка. Рыночная сила региона проистекает из широкого потребительского осознания, продвинутых сетей распределения и непрерывных инноваций продуктов. В августе 2024 года Kenvue расширила свой портфель продуктов, запустив Neutrogena® Collagen Bank™ с технологией микропептидов, входя в категорию пре-старения для нацеливания на потребителей поколения Z, ищущих превентивные решения по уходу за кожей. Квалифицированное заявление о здоровье FDA, связывающее потребление йогурта со сниженным риском диабета 2 типа, дополнительно укрепляет рыночную позицию и поощряет развитие премиальных молочных продуктов.

Азиатско-Тихоокеанский регион демонстрирует замечательный потенциал роста с CAGR 8,5% до 2030 года, движимый растущей урбанизацией, изменяющимися диетическими предпочтениями и растущим принятием высокобелковых продуктов и ароматизированных сыров. Расширяющийся средний класс, растущие располагаемые доходы и proliferация платформ электронной коммерции создают прочные рыночные возможности. Рост региона дополнительно поддерживается улучшающейся инфраструктурой холодовой цепи и растущим осознанием диет, богатых белком.

Рынок молочных белков Европы сталкивается с вызовами, поскольку прогнозируется достижение производства молока 149,4 млн тонн в 2025 году, под влиянием строгих экологических регулирований и продолжающихся связанных с болезнями вызовов, согласно данным USDA.[3]Источник: USDA, "EU Milk Production Outlook 2025," USDA.govЗначительное слияние Arla-DMK стоимостью 19 млрд евро в апреле 2025 года представляет консолидацию индустрии, объединяя возможности закупок и исследовательские средства для повышения операционной эффективности. Сильный акцент европейских потребителей на устойчивости и качестве продуктов движет увеличенным спросом на точно ферментированные и низкоуглеродные молочные белки, отражая приверженность региона экологической ответственности.

Конкурентная среда

Рынок молочных белков характеризуется консолидацией, при этом рыночные лидеры выигрывают от эффекта масштаба в технологии переработки и сетях распределения. Меньшие игроки вырезают ниши в специализированных применениях и альтернативных методах производства. В мае 2025 года Arla Foods Ingredients расширила свое партнерство по распределению с Brenntag Group для покрытия Вьетнама, Таиланда и Индонезии, представляющих три крупнейших рынка продуктов питания и питания в Юго-Восточной Азии.

Технологический прогресс является ключевым дифференциатором среди конкурентов. Vivici достигла промышленного масштаба производства точно ферментированной сыворотки, предоставляя альтернативы без животных с идентичной молочной функциональностью. Партнерство FrieslandCampina с Triplebar нацелено на удвоение производства лактоферрина, решая ограничения поставок в премиальных формулах. Эти инновации помогают компаниям снизить их зависимость от цен на сырое молоко и реагировать на растущие изменения спроса, связанные с аллергиями.

Рынок представляет возможности роста в порошках питания для пожилых людей, напитках когнитивной функции и гибридных комбинациях молочных и растительных продуктов. Однако компании сталкиваются с операционными вызовами от нарушений поставок, включая вспышки птичьего гриппа и увеличенные затраты на корма. Компании, которые делают ранние инвестиции в устойчивость, особенно в добавки, снижающие метан, и прозрачность маркировки, могут получить конкурентные преимущества по мере увеличения регулятивной поддержки.

Лидеры индустрии молочных белков

-

Fonterra Co-operative Group Ltd

-

Royal FrieslandCampina N.V.

-

Arla Foods amba

-

Glanbia PLC

-

Kerry Group PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Arla Foods Ingredients и MasterSense расширили свое партнерство для предоставления питательных решений рынкам продуктов питания, напитков и функционального питания Чили. Партнерство сосредотачивается на распределении продуктов Arla через два ключевых сегмента: функциональное питание и рынок продуктов питания и напитков.

- Март 2025: FrieslandCampina Ingredients разработала Nutri Whey ProHeat, микрочастичный сывороточный белок, который поддерживает стабильность при высоких температурах. Эта инновация обращается к традиционным ограничениям производства в тепловой переработке, обеспечивая расширенные применения в готовых к употреблению напитках и функциональных пищевых продуктах.

- Август 2024: Fonterra и Superbrewed Food сформировали партнерство для разработки технологии белка биомассы. Сотрудничество обращается к растущему спросу на белок и разрабатывает богатый питательными веществами, функциональный белок биомассы.

- Июль 2024: PT Frisian Flag Indonesia (FFI), дочерняя компания Friesland Campina, официально открыла новый завод в деревне Сукамахи, расположенной в районе Чикаранг регентства Бекаси. Охватывая 25,4 гектара и похваляясь инвестицией в 257 млн евро (эквивалент 3,8 трлн индонезийских рупий), это средство отметило крупнейшую производственную инвестицию глобально для Friesland Campina, материнской сущности PT FFI.

Обзор глобального отчета о рынке молочных белков

Молочный белок охватывает белки, присутствующие в молоке и его производных, включая сыр, йогурт и добавки сывороточного белка. Основными молочными белками являются казеин и сыворотка. Казеин медленно усваивается и составляет приблизительно 80% белкового содержания в молоке. В противоположность этому, сыворотка, составляющая около 20% белка в молоке, быстро усваивается.

Глобальный рынок молочных белков был сегментирован на основе типа продукта, применений и географии. Рынок был сегментирован на основе типа продукта на концентраты молочного белка (MPC), концентраты сывороточного белка (WPC), изоляты сывороточного белка (WPI), изоляты молочного белка (MPI), казеин и казеинаты, и другие ингредиенты. На основе применения рынок был сегментирован на спортивное питание, детские составы, функциональные продукты питания и напитки, диетические добавки, корма для животных и домашних животных, и другие применения. Также исследование предоставляет анализ рынка молочных белков в развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Определение размера рынка было сделано в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (доллары США).

| Молоко | Изолят |

| Концентраты | |

| Гидролизованный | |

| Сыворотка | Концентраты |

| Изоляты | |

| Гидролизованный | |

| Казеин и казеинаты |

| Традиционный |

| Органический |

| Корова |

| Буйвол |

| Коза и овца |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | |

| Напитки | |

| Спортивное и функциональное питание | |

| Детское и раннее питание | |

| Питание пожилых людей и медицинское питание | |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Аргентина |

| Бразилия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По ингредиентам | Молоко | Изолят |

| Концентраты | ||

| Гидролизованный | ||

| Сыворотка | Концентраты | |

| Изоляты | ||

| Гидролизованный | ||

| Казеин и казеинаты | ||

| По природе | Традиционный | |

| Органический | ||

| По источнику | Корова | |

| Буйвол | ||

| Коза и овца | ||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | ||

| Напитки | ||

| Спортивное и функциональное питание | ||

| Детское и раннее питание | ||

| Питание пожилых людей и медицинское питание | ||

| Другие применения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Аргентина | |

| Бразилия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка молочных белков?

Рынок составляет 5,04 млрд долларов США в 2025 году и находится на пути к достижению 6,51 млрд долларов США к 2030 году

Какой ингредиент удерживает наибольшую долю на рынке молочных белков?

Сывороточный белок лидирует с долей 49,26% в 2024 году, выигрывая от сильных применений в спортивном питании и RTD.

Какой регион прогнозируется расти быстрее всего?

Прогнозируется расширение Азиатско-Тихоокеанского региона с CAGR 8,5% до 2030 года, движимое растущим осознанием белка в Китае и других урбанизирующихся рынках.

Почему органические молочные белки получают тракцию?

Предпочтения чистой маркировки благоприятствуют натуральным ингредиентам, подталкивая органические варианты к CAGR 8%.

Последнее обновление страницы: