Размер и доля рынка протеиновых ингредиентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 29.77 Миллиардов долларов США |

| Размер Рынка (2030) | 38.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.31% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка протеиновых ингредиентов от Mordor Intelligence

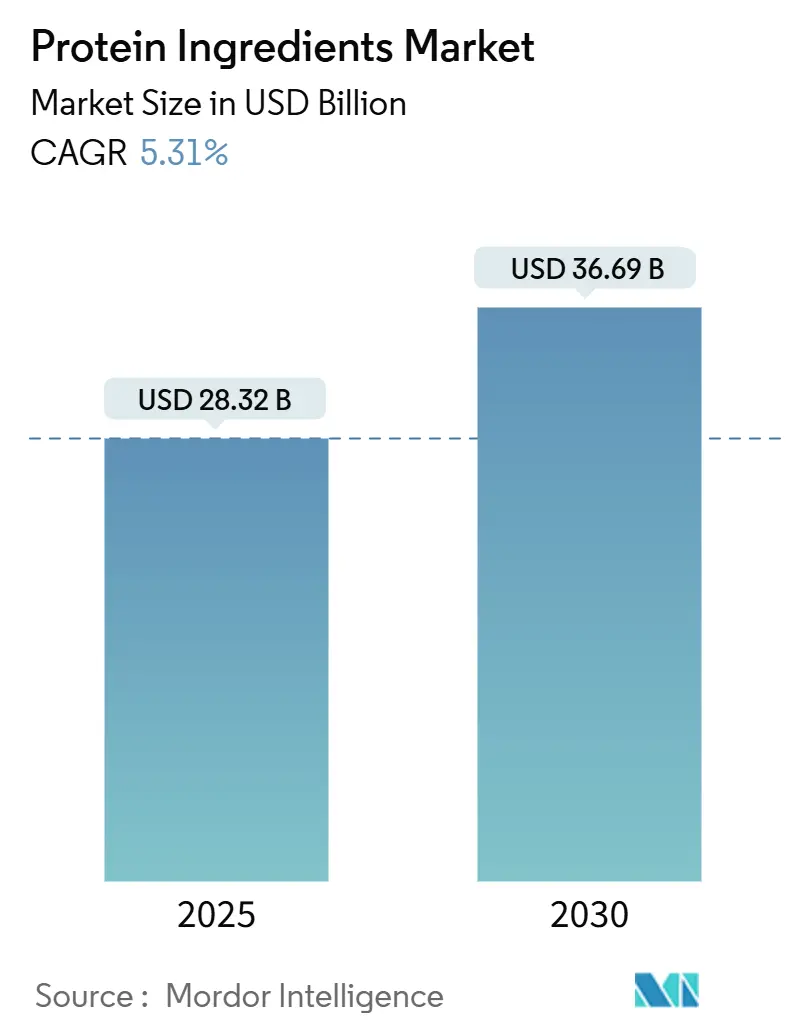

Размер рынка протеиновых ингредиентов оценивается в 28,32 млрд долл. США в 2025 году и, как ожидается, достигнет 36,69 млрд долл. США к 2030 году, растущий со среднегодовым темпом роста 5,31%. Рост рынка обусловлен растущим спросом на разнообразные и устойчивые источники белка, расширением возможностей точного брожения и устойчивым спросом со стороны сегментов функциональных продуктов питания, напитков и добавок. Растительные белки доминируют на рынке благодаря расширенным регуляторным разрешениям для новых культур, в то время как производство микробного белка увеличивается благодаря эффективным методам производства. Северная Америка продолжает оставаться крупнейшим генератором доходов, при этом Ближний Восток показывает потенциал для значительного роста за счет инвестиций в инициативы продовольственной безопасности. В технологических разработках белковые изоляты и гидролизаты завоевывают долю рынка в премиальных сегментах, решая проблемы растворимости и вкуса в готовых к употреблению продуктах. Рынок показывает умеренную конкуренцию, при этом устоявшиеся агробизнес-компании расширяют свои традиционные предложения сои и молочных продуктов через партнерства в области биотехнологий, в то время как новые участники разрабатывают инновационные белковые решения.

Ключевые выводы отчета

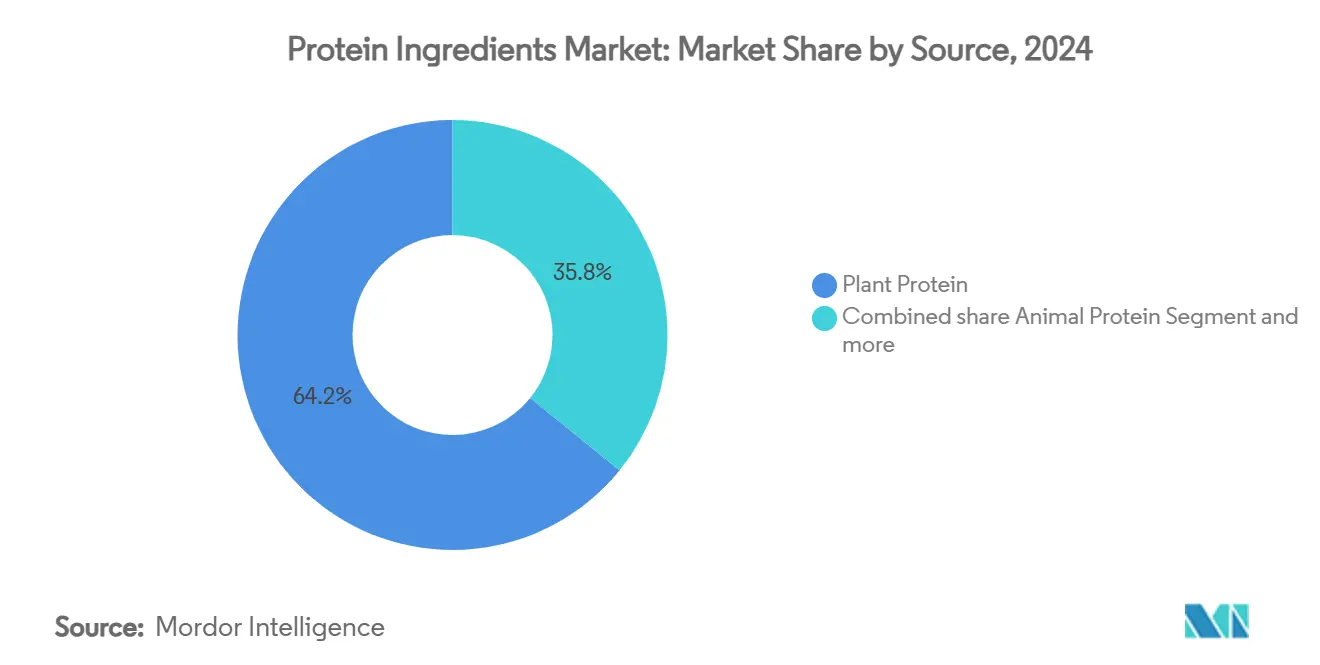

- По источнику растительные белки составили 64,16% доли рынка протеиновых ингредиентов в 2024 году, в то время как микробные белки, по прогнозам, будут расширяться со среднегодовым темпом роста 6,51% до 2030 года.

- По форме концентраты лидировали с 45,11% долей доходов в 2024 году; изоляты, по прогнозам, будут развиваться со среднегодовым темпом роста 8,55% до 2030 года.

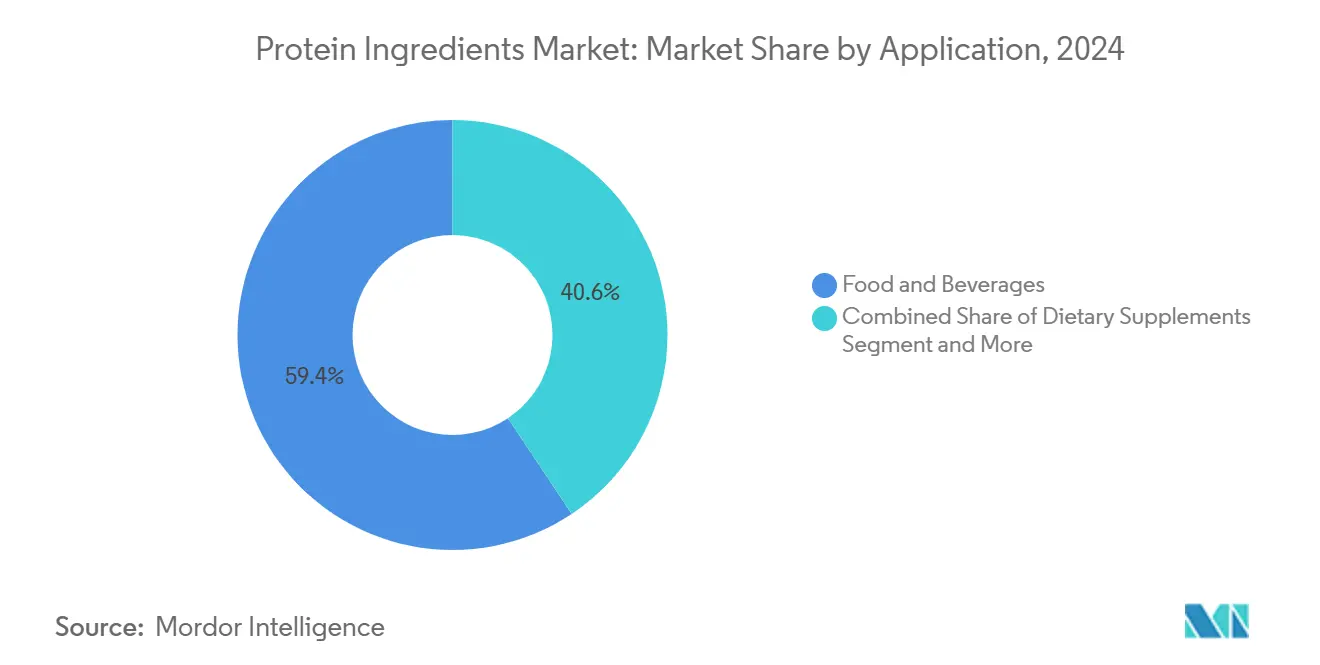

- По применению продукты питания и напитки составили 59,36% размера рынка протеиновых ингредиентов в 2024 году; диетические добавки и спортивное питание показывают самый быстрый рост со среднегодовым темпом роста 6,40% до 2030 года.

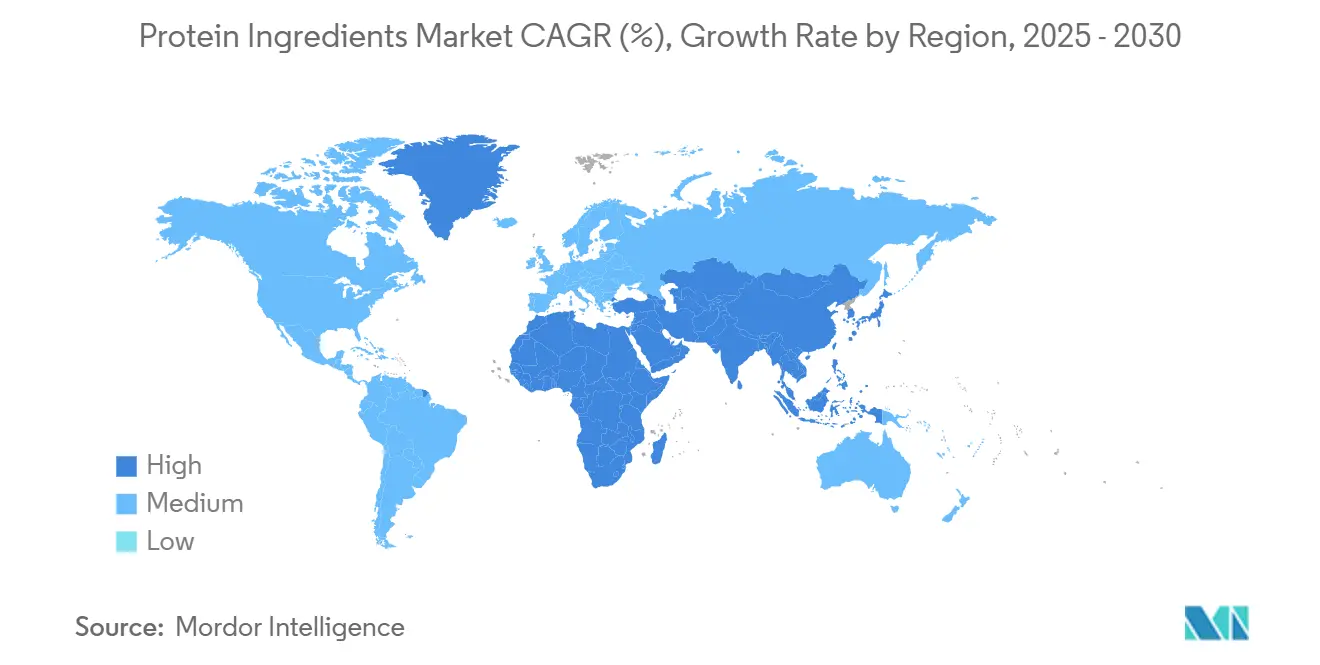

- По географии Северная Америка захватила 29,43% доли рынка протеиновых ингредиентов в 2024 году, тогда как регион Ближнего Востока и Африки готов расти со среднегодовым темпом роста 6,66% в течение прогнозного периода.

Тенденции и аналитика глобального рынка протеиновых ингредиентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущие потребительские предпочтения готовых к употреблению белковых напитков | +1.2% | Глобальные, с лидерством Северной Америки и Европы в принятии | Среднесрочный период (2-4 года) |

| Растущее производство растительного мяса | +0.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион - основные рынки | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на питательные, обогащенные и функциональные продукты питания | +0.8% | Глобальные, с ускоренным ростом развивающихся рынков | Среднесрочный период (2-4 года) |

| Увеличивающийся спрос на спортивное питание | +0.7% | Северная Америка, Европа, с распространением на Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Стареющее население и растущее принятие профилактического здравоохранения | +0.6% | Глобальные, сосредоточенные в развитых экономиках | Долгосрочный период (≥ 4 лет) |

| Увеличенное применение в кормах для животных и кормах для домашних животных | +0.5% | Глобальные, с лидерством Азиатско-Тихоокеанского региона и Северной Америки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие потребительские предпочтения готовых к употреблению белковых напитков

Глобальный рынок показывает увеличение запусков готовых к употреблению (RTD) напитков с содержанием белка, заставляя поставщиков разрабатывать изоляты с улучшенной растворимостью и термостабильностью для кислотных, стабильных при хранении продуктов. Технология точного брожения позволяет производителям производить альтернативы казеина и сыворотки, которые соответствуют функциональности молочных продуктов без требований холодовой цепи. Это развитие сместило фокус закупок с товарных затрат на био-идентичные эксплуатационные возможности. Рост в напитках требует от производителей белка создания рафинированных, специализированных гидролизованных форм, которые предлагают лучшую диспергируемость с минимальным влиянием на вкус. Например, такие компании, как Future Cow, инвестируют в точное брожение для производства био-идентичных молочных белков через дрожжевое брожение, обеспечивая функциональность молочных продуктов без традиционных ограничений поставок. Эти технологические достижения сделали совместимость обработки и функциональную производительность ключевыми факторами в выборе ингредиентов.

Растущее производство растительного мяса

Достижения в производстве растительного мяса фундаментально трансформируют процессы экстракции и текстуризации белка в глобальной пищевой промышленности. Передовые методы селекции семян дали горох с 75% содержанием белка, значительно сокращая требования к обработке и потребление энергии по всей производственной цепи. Крупные сельскохозяйственные компании стратегически адаптируют свои бизнес-модели, значительно инвестируя в производственные мощности альтернативных белков, исследования и разработки, и инновационные технологии. Расширение партнерства Cargill с ENOUGH в феврале 2024 года направлено на увеличение производства микопротеина до более чем 1 миллиона тонн к 2033 году, подчеркивая существенный сдвиг в производственных возможностях и рыночном спросе. Быстрый рост растительного мяса также повлиял на регулятивные рамки и требования к соответствию, о чем свидетельствуют пересмотренные руководящие принципы FDA по оценке качества белка, которые выходят за рамки традиционного метода PDCAAS (Коррекция аминокислотного состава с учетом усвояемости белка) для оценки сложных новых белковых комбинаций, составов и питательных профилей в альтернативных мясных продуктах.[1]Источник: United Soybean Board, "Protein Content Claims Explained: FDA Recommendations & Labeling Guidelines", soyconnection.com

Растущий спрос на питательные, обогащенные и функциональные продукты питания

Сегмент функциональных продуктов питания переживает комплексную трансформацию в своем подходе к белковым ингредиентам, при этом производители все больше фокусируются на компонентах, которые обеспечивают сложные, целевые преимущества для здоровья, выходящие далеко за рамки обычной питательной ценности. Эта эволюция привела к появлению специализированных рыночных категорий и премиальных ценовых структур. Белковые ингредиенты продвигаются в передовые биоактивные применения, где научно разработанные коллагеновые пептиды для точного гликемического контроля, технологически передовой лактоферрин точного брожения и высокоочищенный остеопонтин стратегически интегрируются в премиальные продукты детского питания и комплексные решения для здорового старения. Прогрессивные разрешения Европейского Союза на новые продукты питания для белковых порошков, полученных из насекомых, демонстрируют растущее регулятивное принятие и рыночную валидацию альтернативных источников белка, которые эффективно доставляют как высококачественное содержание белка, так и необходимые функциональные микронутриенты. Эти значительные рыночные разработки способствовали существенному увеличению средних отпускных цен в различных товарных категориях, эффективно поддерживая устойчивые прибыльные маржи даже в периоды понижательного давления на цены товарных белков на глобальном рынке.

Увеличивающийся спрос на спортивное питание

Сегмент спортивного питания стимулирует инновации в белковых ингредиентах, при этом производители фокусируются на улучшении скорости поглощения и биодоступности. Технические спецификации дифференцируют премиальные продукты от стандартных предложений на рынке. Современные формулировки спортивного питания включают быстро поглощающиеся гидролизаты, специфические соотношения аминокислот и натуральные технологические добавки для повышения производительности. Растущий спрос на азиатском рынке увеличил потребность в белково-электролитных напитках и подкисленных молочных продуктах, которые требуют белков с низкой вязкостью и стабильностью в диапазонах температур и pH. Производители с глобальными сертификатами безопасности пищевых продуктов получают конкурентные преимущества, особенно среди потребителей, которые ценят прозрачность цепочки поставок. Тенденция к белковым ингредиентам с чистой этикеткой продолжается, о чем свидетельствует получение Kemin сертификации Глобальной инициативы по безопасности пищевых продуктов (GFSI) в июне 2024 года для их функциональных белков Proteus, отвечая требованиям потребителей к прозрачности и стандартам качества.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгая регулятивная среда | -0.8% | Глобальные, с наиболее сложными структурами в Европе и США | Долгосрочный период (≥ 4 лет) |

| Растущие проблемы с аллергенами | -0.6% | Глобальные, с наивысшей чувствительностью развитых рынков | Среднесрочный период (2-4 года) |

| Проблемы растворимости в растительных белковых напитках | -0.4% | Глобальные, с лидерством Северной Америки и Европы в принятии RTD | Краткосрочный период (≤ 2 лет) |

| Ограничения вкуса и текстуры | -0.3% | Глобальные, с наивысшей чувствительностью Азиатско-Тихоокеанского региона ко вкусу | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгая регулятивная среда

Процесс регулятивного одобрения для новых белковых ингредиентов представляет значительные барьеры для входа на рынок, поскольку временные рамки одобрения часто превышают стандартные циклы разработки продуктов, принося пользу устоявшимся компаниям. Руководящие принципы Европейского агентства по безопасности пищевых продуктов (EFSA) на 2025 год требуют комплексной документации для тестирования токсичности, оценок аллергенности и детального анализа производственных штаммов, включая данные о генетической стабильности и метаболической характеристике, увеличивая барьеры и давая преимущества компаниям с собственной регулятивной экспертизой.[2]Источник: European Food Safety Authority, "EFSA Guidance on Novel Food Applications 2025," efsa.europa.eu Для производителей белка насекомых регулятивный ландшафт особенно сложен, требующий одновременного соблюдения как регулирования новых продуктов питания, так и процессов одобрения кормов для животных в множественных юрисдикциях, включая Регулирование новых продуктов питания ЕС, систему уведомлений GRAS FDA и различные регулятивные рамки Азиатско-Тихоокеанского региона. Эта сложная регулятивная среда стимулирует консолидацию рынка, отдавая предпочтение компаниям, которые обладают устоявшейся регулятивной экспертизой и достаточными финансовыми ресурсами для управления обширными требованиями к документации и многолетними процессами одобрения.

Растущие проблемы с аллергенами

Появление новых источников белка увеличило сложность управления аллергенами из-за новых аллергенных профилей, которые текущие методы тестирования могут не эффективно обнаруживать. Это создает проблемы ответственности и замедляет принятие рынком. Риск перекрестной реактивности между белками насекомых и аллергенами ракообразных, наряду с посттрансляционными модификациями в ферментированных белках, требует новых протоколов обнаружения и четких практик маркировки. Требование Европейской комиссии к явным заявлениям об аллергенах на продуктах питания, полученных из насекомых, может ограничить принятие рынком до тех пор, пока потребители не станут более знакомы с этими продуктами. Проблемы с аллергенами растительного белка расширяются за пределы традиционных источников, таких как соя и пшеница, включая новые белки из бобовых и новых культур, требуя более сложных систем управления аллергенами по всей цепочке поставок. Компании, которые могут продемонстрировать комплексные возможности контроля аллергенов, получают конкурентные преимущества, поскольку отрасль инвестирует в передовые технологии обнаружения для решения этих сложных аллергенных профилей.

Сегментный анализ

По источнику: растительные белки лидируют в устойчивой трансформации

Растительные белки доминировали с 64,16% доходов рынка протеиновых ингредиентов в 2024 году, поддерживаемые одобрением Европейского Союза для высокоурожайных водных культур, таких как ряска, в феврале 2025 года, которая достигает 43% содержания белка.[3]Источник: European Food Safety Authority, "EFSA Guidance on Novel Food Applications 2025," efsa.europa.euЭта значительная рыночная доля отражает растущий потребительский спрос на растительные альтернативы и существенные инвестиции в производственную инфраструктуру. Ожидается, что рынок растительных белковых ингредиентов будет стабильно расти до 2030 года, движимый новыми крупномасштабными фракционными сооружениями в Северной Америке и Европе, улучшенными технологиями обработки и расширяющимися применениями в секторах продуктов питания и напитков. Микробные белки, хотя и являются развивающимся сегментом, растут со среднегодовым темпом роста 6,51%, получая пользу от систем брожения на CO₂, которые минимизируют использование земли и воды при улучшении показателей устойчивости. Эти инновационные методы производства привлекают значительные инвестиции в исследования и разработки от крупных производителей пищевых продуктов.

Отрасль эволюционирует к сложным гибридным белковым составам, которые объединяют растительные, микробные и отдельные белки животного происхождения для оптимизации питания, функциональности и стоимости. Эти смеси отвечают специфическим потребностям рынка в различных применениях, от спортивного питания до мясных альтернатив. Хотя молочные белки сыворотки и казеина остаются важными в применениях, требующих полных аминокислотных профилей и устоявшихся цепочек поставок, их рыночная доля уменьшается, поскольку альтернативные белки получают регулятивное одобрение и демонстрируют улучшенную функциональность. Белки насекомых представляют небольшой, но значительный сегмент, с одобрениями мучных червей в применениях корма для домашних животных, создающими потенциальные пути для будущих применений в пище для людей. Сегмент переживает увеличенные инвестиции в производственные сооружения и исследования методов экстракции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: изоляты движут премиальными применениями

Концентраты сохранили доминирующую долю рынка в 45,11% в 2024 году, связанную с их экономической эффективностью, универсальностью и широкой применимостью в пищевых продуктах, включая хлебобулочные изделия, закуски и обработанные продукты. Более низкие производственные затраты и более простые требования к обработке делают концентраты особенно привлекательными для массовых рыночных применений. Прогнозируется, что изоляты будут расти со среднегодовым темпом роста 8,55%, движимые производителями напитков и клинического питания, требующими белков с чистотой ≥90% для заявлений о чистой этикетке, улучшенной функциональности и превосходной питательной производительности. Запуск NUTRALYS Fava S900M компанией Roquette в мае 2024 года, достигающий 90% содержания белка в изолятах бобов фава, демонстрирует технологические достижения в процессах экстракции и очистки, поддерживающие принятие изолятов в премиальных применениях.

Гидролизованные и текстурированные белковые варианты обслуживают отдельные рыночные сегменты: гидролизаты обеспечивают быстрое поглощение и улучшенную усвояемость для продуктов спортивного питания, медицинских продуктов питания и детских смесей, в то время как текстурированные белки создают сложные волокнистые структуры и мясоподобную текстуру, необходимую для растительных бургеров, наггетсов, сосисок и других мясных альтернатив. Внедрение непрерывно-поточных ферментативных процессов и энергоэффективных мембранных систем увеличивает производственные выходы по всем формам белка при снижении потребления воды, помогая компаниям достигать как целей прибыльности, так и экологической устойчивости в их производственных операциях. Эти технологические улучшения также привели к повышению качества белка, сокращению времени обработки и улучшению экономической эффективности по всей производственной цепи.

По применению: доминирование продуктов питания и напитков с ростом добавок

Применения в продуктах питания и напитках составляют 59,36% доли рынка протеиновых ингредиентов в 2024 году, движимые обширным обогащением белком хлебобулочных изделий, молочных продуктов, закусочных продуктов и готовых к употреблению напитков. Разработка продуктов фокусируется на передовых техниках стабилизации чистой этикетки для поддержания текстуры продукта, ощущения во рту, вкусовых профилей и стабильности при хранении с увеличенным содержанием белка. Сегменты добавок и спортивного питания растут со среднегодовым темпом роста 6,40%, движимые увеличенным потребительским принятием активного образа жизни, широкой доступностью электронной коммерции через платформы, такие как Amazon и специализированные ритейлеры, и научно обоснованными заявлениями о продуктах, поддерживаемыми клиническими исследованиями.

Сегменты кормов для животных и кормов для домашних животных переживают быструю трансформацию с белками на основе насекомых (личинки черной львинки, мучные черви) и альтернативами одноклеточного белка (дрожжи, водоросли, бактерии), заменяющими традиционные источники рыбной муки, снижая неопределенности цепочки поставок и экологические воздействия, такие как перелов и разрушение морских экосистем. Сегмент средств личной гигиены включает специализированные коллагеновые и эластиновые пептиды в местные составы, включая антивозрастные сыворотки, увлажняющие кремы и восстанавливающие лосьоны, создавая рыночные возможности для производителей, которые могут соответствовать как пищевым, так и косметическим стандартам надлежащих производственных практик при обеспечении эффективности и безопасности продукта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составляет 29,43% доходов 2024 года, влияя на глобальные спецификации через свою передовую инфраструктуру переработки молочных продуктов и биотехнологий. Сложные производственные сооружения региона, исследовательские институты и устоявшиеся сети поставок создают экосистему, которая устанавливает отраслевые стандарты. США и Канада расширяют мощности через значительные инвестиции в сооружения экстракции растительного белка и технологии точного брожения, в то время как эффективные регулятивные рамки способствуют внедрению новых продуктов в множественных категориях белка.

Европа поддерживает рост через благоприятные политики новых продуктов питания и потребительское принятие устойчивых диет. Комплексная регулятивная рамка региона и упрощенный процесс одобрения ускорили коммерциализацию альтернативных белков. Операции фермерства насекомых, сооружения культивации водорослей и центры производства белка на основе мицелия масштабируют операции, при этом основные ритейлеры включают эти ингредиенты в расширяющийся спектр продуктов частных торговых марок.

Регион Ближнего Востока и Африки демонстрирует наивысший рост со среднегодовым темпом роста 6,66%, поддерживаемый правительственными инициативами диверсификации. Инвестиция Саудовской Аравии в 70 млн долл. США в технологию одноклеточного белка охватывает исследовательские сооружения, производственную инфраструктуру и программы развития рабочей силы. Программы аренды сельскохозяйственных земель ОАЭ в Африке включают соглашения о передаче технологий, логистические партнерства и положения доступа к рынку. Эти инициативы снижают зависимость от импорта и устанавливают экспортно-ориентированные центры производства белковых ингредиентов с интегрированными цепочками создания стоимости.

Конкурентный ландшафт

Рынок протеиновых ингредиентов демонстрирует коэффициент концентрации 4 из 10, указывая на умеренную фрагментацию. Крупные агробизнес-компании укрепляют свои позиции через разработку продуктов. В январе 2025 года Axiom Foods представила Oryzatein 2.0, рисовый белок, предназначенный для формулировок детского питания, отличающийся не-ГМО, свободными от гексана свойствами с гладкой текстурой и улучшенной усвояемостью.

Такие компании, как Archer Daniels Midland Company, Cargill Incorporated, Roquette Frères, FrieslandCampina Ingredients и Kerry Group plc, работают в специализированных рыночных сегментах. Эти организации дифференцируются через сниженные выбросы углерода и продукты с чистой этикеткой. Они используют венчурное финансирование для разработки собственных технологий и формируют партнерства с устоявшимися производителями для эффективного доступа к рынкам.

Рынок переживает частые слияния и поглощения, движимые компаниями, стремящимися расширить свои портфели продуктов и географическое присутствие. Отраслевые сертификации, примером которых является одобрение Глобальной инициативы по безопасности пищевых продуктов компании Kemin, укрепляют доверие с владельцами брендов и позволяют интеграцию в многонациональные цепочки поставок. Эти сертификации также помогают компаниям соответствовать строгим регулятивным требованиям и демонстрировать их приверженность стандартам качества и безопасности.

Лидеры индустрии протеиновых ингредиентов

-

Archer Daniels Midland Company

-

Cargill Incorporated

-

Kerry Group plc

-

Roquette Frères

-

FrieslandCampina Ingredients

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Arla Foods Ingredients расширила свое дистрибьюторское партнерство с Brenntag Group, включив три крупнейших рынка продуктов питания и питания в Юго-Восточной Азии. Через это партнерство Brenntag распространяет портфель белковых ингредиентов Arla во Вьетнаме, Таиланде и Индонезии.

- Май 2025: Bunge Limited инвестировала 484 млн евро в сооружение концентрата соевого белка в Моррисаун, Индиана. Сооружение производит концентраты соевого белка и включает лаборатории контроля качества. Эта инвестиция соответствует стратегии Bunge по расширению портфеля растительных белков.

- Май 2025: Darling Ingredients Inc. и Tessenderlo Group подписали необязательное техническое задание для слияния их сегментов коллагена и желатина в новую компанию Nextida. Слияние направлено на капитализацию растущего спроса на продукты здоровья и благополучия на основе коллагена.

- Январь 2025: Cargill, Incorporated добилась успехов в технологиях 3D-печати и микопротеина, успешно решая проблемы вкуса и текстуры, которые долго бросали вызов индустрии альтернативных белков. Эти достижения играют ключевую роль в разработке продуктов, которые не только соответствуют вкусу и текстуре традиционного мяса, но также соответствуют по цене.

Объем отчета о глобальном рынке протеиновых ингредиентов

Глобальный рынок протеиновых ингредиентов сегментирован по источнику, который классифицируется как животный источник и растительный источник. Животный источник подразделяется на молочный белок, яичный белок, желатин и другие, и аналогично растительный источник классифицируется как соевый белок, пшеничный белок и растительный белок. По применению рынок классифицируется как корма для животных, продукты питания и напитки, детские смеси, косметика и средства личной гигиены, и фармацевтика. Также исследование предоставляет анализ рынка протеиновых ингредиентов в развивающихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Животный белок | Молочные ингредиенты | Концентраты сывороточного белка |

| Гидролизаты сывороточного белка | ||

| Изоляты сывороточного белка | ||

| Казеин и казеинаты | ||

| Яичный белок | ||

| Желатин и коллаген | ||

| Другие животные белки | ||

| Растительные белки | Соя | |

| Горох | ||

| Пшеница | ||

| Рис | ||

| Картофель | ||

| Конопля | ||

| Другие | ||

| Микробные белки | Микопротеин | |

| Белок водорослей | ||

| Белок насекомых |

| Концентраты |

| Изоляты |

| Текстурированные/гидролизованные |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Аналоги мяса и удлинители | |

| Молочные альтернативы | |

| Соленые закуски и батончики | |

| Напитки | |

| Детское и раннее питание | |

| Диетические добавки и спортивное питание | |

| Корма для животных | |

| Средства личной гигиены и косметика | |

| Фармацевтика и клиническое питание |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По источнику | Животный белок | Молочные ингредиенты | Концентраты сывороточного белка |

| Гидролизаты сывороточного белка | |||

| Изоляты сывороточного белка | |||

| Казеин и казеинаты | |||

| Яичный белок | |||

| Желатин и коллаген | |||

| Другие животные белки | |||

| Растительные белки | Соя | ||

| Горох | |||

| Пшеница | |||

| Рис | |||

| Картофель | |||

| Конопля | |||

| Другие | |||

| Микробные белки | Микопротеин | ||

| Белок водорослей | |||

| Белок насекомых | |||

| По форме | Концентраты | ||

| Изоляты | |||

| Текстурированные/гидролизованные | |||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия | |

| Аналоги мяса и удлинители | |||

| Молочные альтернативы | |||

| Соленые закуски и батончики | |||

| Напитки | |||

| Детское и раннее питание | |||

| Диетические добавки и спортивное питание | |||

| Корма для животных | |||

| Средства личной гигиены и косметика | |||

| Фармацевтика и клиническое питание | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Остальная Северная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Саудовская Аравия | ||

| Объединенные Арабские Эмираты | |||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка протеиновых ингредиентов?

Размер рынка протеиновых ингредиентов составляет 28,32 млрд долл. США в 2025 году и, по прогнозам, достигнет 36,69 млрд долл. США к 2030 году.

Какой источник белка занимает наибольшую долю рынка?

Растительные белки занимают наибольшую долю в 64,16% доходов 2024 года, отражая потребительский спрос на устойчивые варианты.

Какой регион растет быстрее всего?

Регион Ближнего Востока и Африки лидирует с прогнозируемым среднегодовым темпом роста 6,66%, движимый инвестициями в продовольственную безопасность в сооружения альтернативных белков.

Почему изоляты растут быстрее концентратов?

Изоляты предлагают чистоту ≥90% и превосходную растворимость, атрибуты, востребованные в премиальных напитках и продуктах клинического питания, поддерживая их среднегодовой темп роста 8,55%.

Последнее обновление страницы: