Размер и доля рынка белковых альтернатив

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.79 Миллиардов долларов США |

| Размер Рынка (2030) | 24.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.29% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка белковых альтернатив от Mordor Intelligence

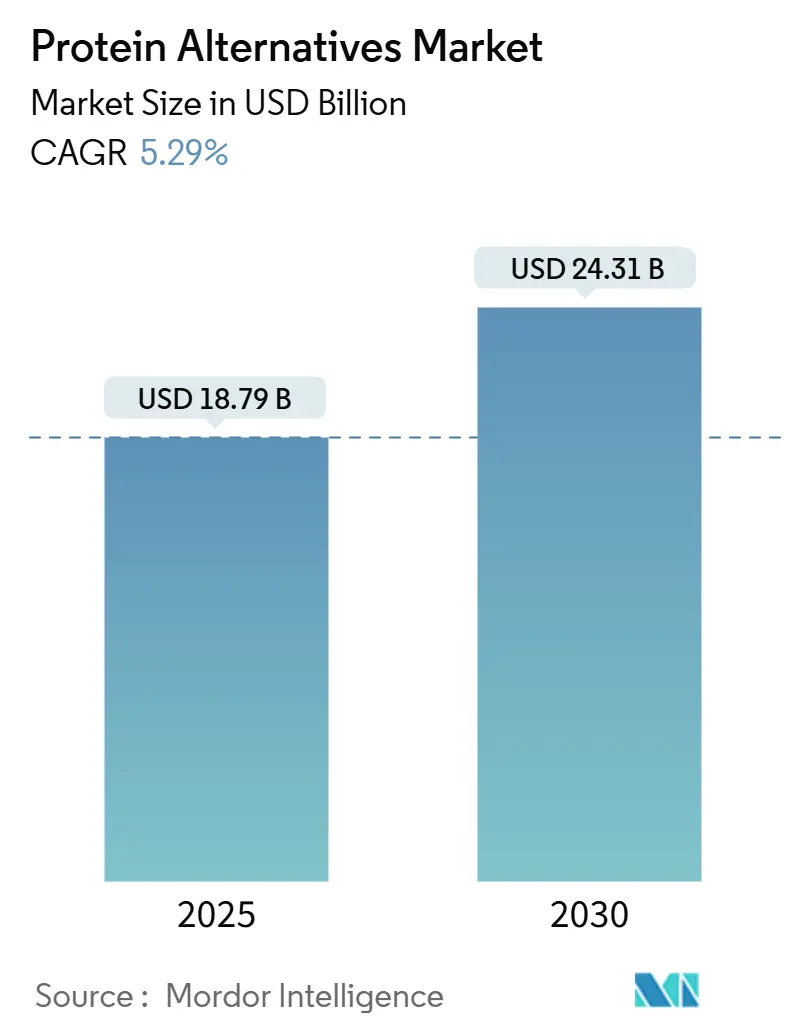

Рынок белковых альтернатив достиг 18,79 млрд долларов США в 2025 году и, по прогнозам, достигнет 24,31 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,29%. Рост рынка обусловлен достижениями в области технологий прецизионной ферментации, растущим потребительским спросом на устойчивые продукты питания и нормативными изменениями, ускоряющими одобрение новых продуктов питания. Производители переходят от пилотного к коммерческому производству, снижая затраты на килограмм за счет большей мощности биореакторов и более низких эксплуатационных расходов от использования возобновляемой энергии. Компании потребительских товаров увеличивают запуск продуктов, которые воспроизводят вкус и текстуру обычного мяса и молочных продуктов, в то время как ресторанные сети расширяют свои растительные меню для привлечения более широкой потребительской аудитории.

Ключевые выводы отчета

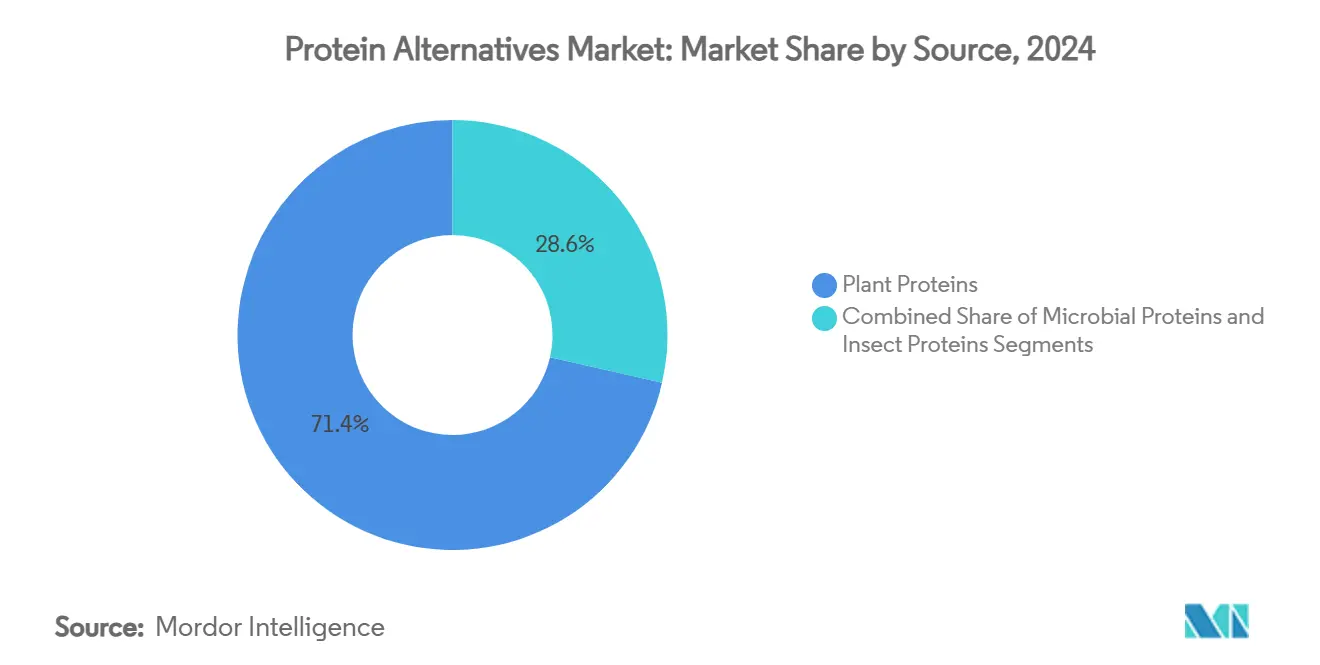

- По источникам растительные белки лидировали с 71,43% доходов 2024 года; микробные белки готовы к самому быстрому расширению в 2025-2030 годах со среднегодовым темпом роста 7,82%.

- По форме белковые изоляты захватили 44,22% доли 2024 года, тогда как текстурированные белки и TVP готовы расти со среднегодовым темпом роста 6,36% до 2030 года.

- По производственным технологиям сухое + влажное фракционирование удерживало 56,71% стоимости 2024 года; клеточное сельское хозяйство демонстрирует самый высокий прогноз среднегодового темпа роста 8,17%.

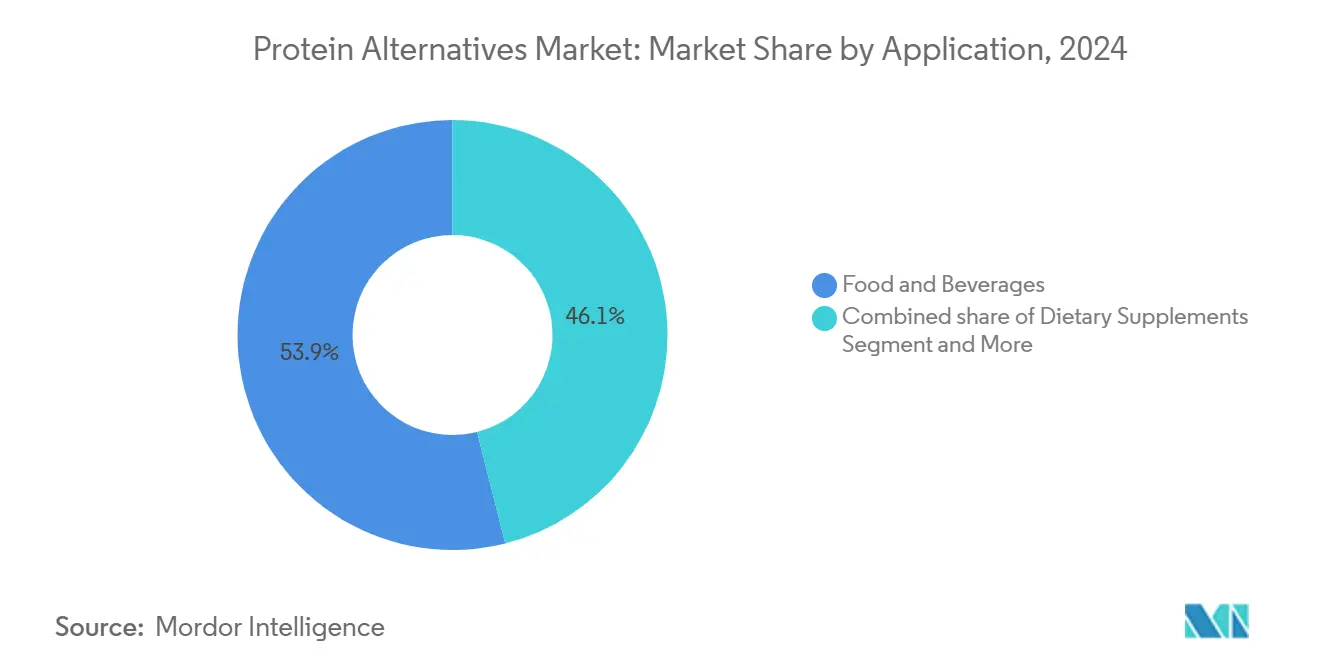

- По применению продукты питания и напитки составили 53,94% расходов 2024 года; диетические добавки и спортивное питание выделяются прогнозом среднегодового темпа роста 7,39%.

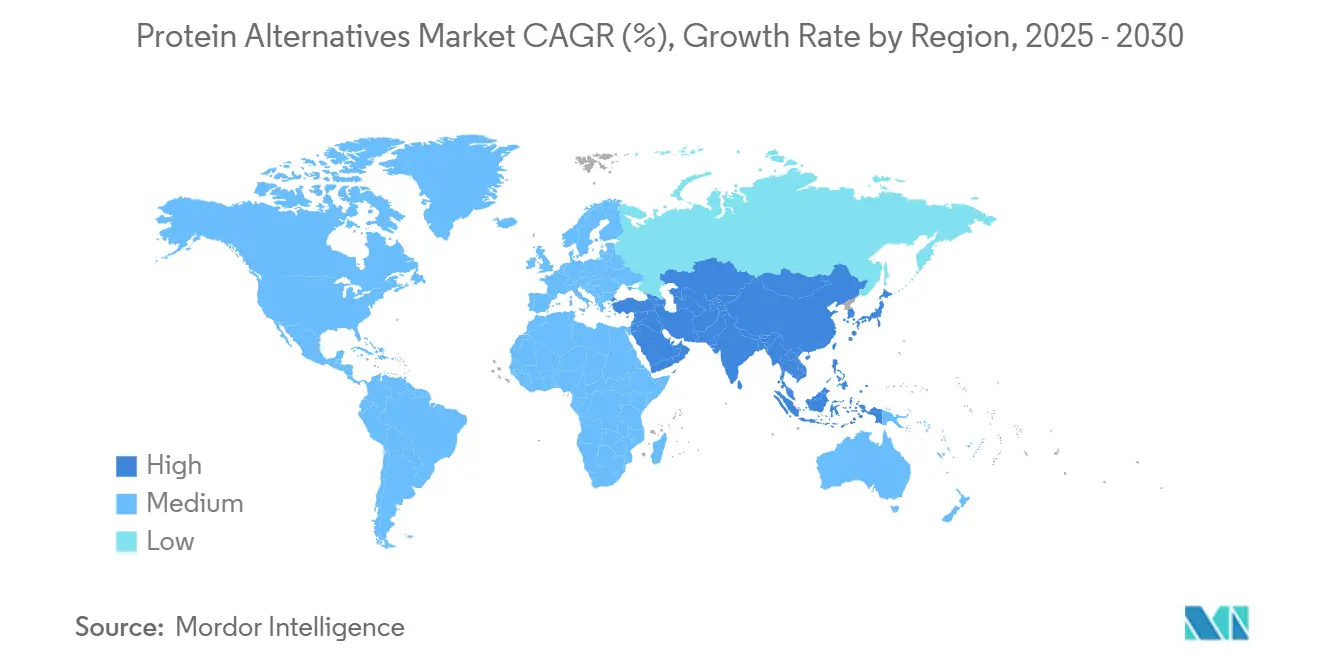

- По географии Азиатско-Тихоокеанский регион доминировал с долей 33,89% в 2024 году, в то время как Ближний Восток и Африка, по прогнозам, будут развиваться со среднегодовым темпом роста 6,43% до 2030 года.

Глобальные тенденции и аналитика рынка белковых альтернатив

Анализ воздействия движущих сил

| Движущая сила | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост производства белков прецизионной ферментации | +1.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Растущее внедрение растительных опций ресторанами быстрого питания | +0.8% | Глобально, во главе с Северной Америкой и Европой | Краткосрочно (≤ 2 лет) |

| Увеличение распространенности непереносимости лактозы и аллергий | +0.6% | Глобально, особенно в Азиатско-Тихоокеанском регионе и Европе | Долгосрочно (≥ 4 лет) |

| Растущий спрос на устойчивые источники пищи | +1.1% | Глобально, сильнее всего в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Технологические достижения в пищевой переработке | +0.9% | Глобально, с инновационными центрами в Северной Америке, ЕС и Азии | Среднесрочно (2-4 года) |

| Рост веганского, вегетарианского и флекситарианского населения | +0.7% | Глобально, во главе с Европой и Северной Америкой | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост производства белков прецизионной ферментации

Технология прецизионной ферментации позволяет производить идентичные животным белки через инженерные микроорганизмы, трансформируя производство белковых альтернатив. Партнерство Perfect Day с Unilever для продуктов Breyers без лактозы подтверждает коммерческий потенциал этой технологии. Процесс значительно снижает потребление воды и выбросы парниковых газов по сравнению с традиционными методами производства молочных продуктов. Путь GRAS FDA обеспечивает более быстрый доступ к рынку по сравнению с регулированием новых продуктов питания в ЕС, создавая регулятивные преимущества для компаний. Производство Onego Bio биоидентичных яичных белков через прецизионную ферментацию предлагает решения для нарушений цепочки поставок, связанных с птичьим гриппом, предоставляя чистые альтернативы обычным яичным белкам. Увеличивающееся число патентов в области прецизионной ферментации указывает на продолжающиеся инновации и стратегическое позиционирование среди биотехнологических компаний.

Растущее внедрение растительных опций ресторанами быстрого питания

Рестораны быстрого питания стратегически расширяют свои растительные меню, вводя альтернативы мясу, такие как котлеты для бургеров, заменители курицы и безмолочные сыры. Это расширение значительно увеличило потребительское знакомство и уровень принятия. Несмотря на решение McDonald's прекратить продажу своего бургера McPlant в Соединенных Штатах, специализированные веганские ресторанные сети испытывают существенный рост, в то время как производители сделали заметные улучшения в профилях вкуса продуктов и конкурентном ценообразовании. Сегмент быстрого питания остается решающей площадкой для тестирования принятия основным рынком, поскольку продукты, которые успешно соответствуют строгим стандартам операционной эффективности и потребительским ценовым ожиданиям в ресторанах, демонстрируют сильный потенциал для расширения розничного рынка.

Увеличение распространенности непереносимости лактозы и аллергий

Широкая распространенность мальабсорбции лактозы среди взрослых продолжает стимулировать значительный спрос на безмолочные белковые альтернативы. Казеин и сывороточные белки прецизионной ферментации стали жизнеспособными заменителями, предлагая идентичные питательные профили и функциональные свойства обычным молочным продуктам, оставаясь при этом полностью безлактозными. Это технологическое достижение позволяет производителям разрабатывать инновационные продукты в нескольких категориях, включая премиальные сырные альтернативы, растительные йогурты и специализированные порошки для спортивного питания. Кроме того, производители внедряют строгие протоколы мониторинга аллергенов на протяжении всех производственных процессов и инвестируют в разработку специализированных вариантов, которые исключают наиболее распространенные аллергенные соединения, обеспечивая более широкую потребительскую доступность.

Растущий спрос на устойчивые источники пищи

Экологическая устойчивость стимулирует принятие белковых альтернатив, поскольку потребители признают высокий углеродный след и ресурсные требования традиционного сельского хозяйства. Оценки жизненного цикла показывают, что белковые альтернативы сокращают выбросы парниковых газов до 97% по сравнению с обычным животноводством, хотя энергетические требования для переработки этих альтернатив остаются предметом рассмотрения.[1]National Academy of Sciences Perspective on the Environmental Impact of Plant-Based Protein Concentrates and Isolates,

pnas.org. Зеленая сделка Европейского союза и стратегия 'От фермы до вилки' обеспечивают регулятивные рамки, поддерживающие развитие устойчивых белков. Государственные инвестиции достигли 523 млн долларов США глобально в 2023 году, согласно Good Food Institute, что указывает на политическую поддержку сектора. Хотя потребители демонстрируют готовность платить более высокие цены за устойчивые продукты, достижение ценового паритета остается решающим для широкого принятия рынком. Соображения устойчивости все больше влияют на решения о закупках между предприятиями, особенно в сегментах общественного питания и розничных частных торговых марок [2]Good Food InstitutePublic Investment in Alternative proteins to Feed a Growing World,

gfi.org.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цепочки поставок белковых бобовых из-за колебаний урожайности, вызванных Эль-Ниньо в Канаде и Австралии | -0.4% | Глобально, концентрированное воздействие в Северной Америке и Австралии | Краткосрочно (≤ 2 лет) |

| Регулятивные ограничения влияют на принятие белков насекомых | -0.3% | Преимущественно в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Проблемы вкуса и текстуры | -0.5% | Глобально, сильное воздействие в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Ограниченная осведомленность потребителей на развивающихся рынках | -0.3% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цепочки поставок белковых бобовых из-за колебаний урожайности, вызванных Эль-Ниньо

Суровые погодные условия значительно повлияли на производство зернобобовых культур в Канаде и Австралии, вызывая существенные сокращения доступности гороха и фасоли для переработки. Эти ограничения поставок вызвали широкомасштабные увеличения цен по всей цепочке контрактного производства, особенно влияя на производственные затраты изолятов растительных белков. В ответ производители продуктов питания внедряют стратегические меры, включая географическую диверсификацию источников ингредиентов и увеличенные инвестиции в альтернативные методы производства белков, такие как микробная ферментация и клеточное сельское хозяйство, чтобы минимизировать свою подверженность нарушениям поставок, связанным с климатом.

Регулятивные ограничения влияют на принятие белков насекомых

Регулятивные рамки для белков насекомых остаются фрагментированными и ограничительными, особенно на западных рынках, где потребительское принятие уже вызывает затруднения. Переход Великобритании от регулирования ЕС привел к более строгим требованиям, с только четырьмя видами насекомых, сохраняющими действительные заявки к 2024 году, в то время как другие съедобные насекомые должны быть удалены с рынка до получения разрешения [3]Food Standards Agency, \"Transitional Arrangements for Novel Foods,\" food.gov.uk. Проблемы аллергенности, особенно перекрестная реактивность с ракообразными, влияют на регулятивные оценки и требования к маркировке. Это создает дополнительные проблемы соответствия для производителей, поскольку они должны внедрить строгие протоколы для тестирования аллергенов, документации и предупреждений о безопасности потребителей.[4]EFSA, \"Safety Assessment of UV-Treated Mealworm Powder,\" efsa.europa.eu.

Сегментный анализ

По источникам: растительные белки удерживают масштаб, в то время как микробные белки ускоряются

Растительные белки захватили львиную долю в 71,43% в 2024 году, поскольку соя, горох и рис поддерживали сильные закупочные контракты с глобальными производителями. Размер рынка белковых альтернатив для растительных источников будет расширяться стабильно, но уступать относительную долю быстрорастущим микробным входам, которые обеспечивают 7,82% CAGR на основе кривых затрат прецизионной ферментации. Диверсификация в белки конопли и нута поддерживает заявления о отсутствии аллергенов и региональные стратегии урожая, в то время как микробные микопротеины получают розничные листинги в Европе.

Изолят соевого белка остается функциональной рабочей лошадкой для аналогов мяса, но компании смешивают его с горохом для улучшения полноты аминокислот и вкуса. Поставщики микопротеинов используют контролируемую ферментацию для обхода сельскохозяйственного риска, обеспечивая круглогодичную мощность. Регулятивные одобрения белков на основе водорослей позже в этом десятилетии дополнительно расширили бы набор инструментов ингредиентов и снизили давление на поставки зернобобовых.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: изоляты сохраняют лидерство, в то время как текстурированные белки набирают обороты

Белковые изоляты составляют 44,22% рыночных расходов в 2024 году, в основном используемые в готовых к употреблению напитках и порошковых форматах из-за их прозрачной растворимости и нейтрального вкусового профиля. Текстурированный растительный белок показывает 6,36% CAGR, стимулируемый технологией экструзии с высокой влажностью, которая создает волокнистые структуры, напоминающие мышечную ткань для альтернатив мясу, таких как бургеры и куриные полоски.

Производственные компании инвестируют в передовое экструзионное оборудование и системы охлаждающих матриц для улучшения текстуры и удержания влаги. В то время как белковые изоляты поддерживают сильную рыночную долю в продуктах спортивного питания, производители принимают изоляты прецизионной ферментации, которые воспроизводят функциональность молочных продуктов без содержания лактозы. Гидролизаты поддерживают специализированную позицию в клинических приложениях и детском питании, где необходимо быстрое поглощение.

По применению: продукты питания и напитки лидируют, добавки демонстрируют быстрый рост

Применения в продуктах питания и напитках доминировали на рынке с 53,94% доходов в 2024 году, поскольку производители расширили свои продуктовые портфолио инновационными растительными альтернативами. Введение безмясных бургеров, колбас, безмолочного сыра и альтернатив молоку в основные розничные каналы отражает растущий потребительский спрос на устойчивые белковые опции. Сегмент диетических добавок и спортивного питания испытывает устойчивый рост со среднегодовым темпом роста 7,39%, с прозрачными белковыми напитками и порошковыми смесями, набирающими популярность среди энтузиастов фитнеса, которые традиционно полагались на продукты сывороточного белка.

Гибридные альтернативы мясу, которые стратегически сочетают растительные ингредиенты с культивированными компонентами, набирают обороты в премиальных заведениях общественного питания. Эти инновационные продукты демонстрируют превосходную техническую производительность, особенно в удержании влаги и уменьшенной потере при приготовлении, предлагая улучшенные профили текстуры и вкуса, которые более близко напоминают обычные мясные продукты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По производственным технологиям: доминирование фракционирования, быстрый рост клеточного сельского хозяйства

Методы сухого и влажного фракционирования обработали 56,71% объемов белка в 2024 году, используя установленную инфраструктуру, оптимизированную для переработки сои и пшеницы. Клеточное сельское хозяйство продемонстрировало самый высокий темп роста на уровне 8,17% CAGR, стимулируемое установкой крупномасштабных биореакторов, производящих прототипы культивированной курицы и говядины.

Производственные предприятия переходят к системам непрерывных процессов, которые сокращают время партий и минимизируют риски загрязнения. В то время как сегмент клеточного сельского хозяйства в настоящее время представляет небольшую часть рынка белковых альтернатив, он получает поддержку через государственное финансирование и совместные производственные предприятия, которые снижают капитальные требования для развивающихся компаний. Улучшения в эффективности бессывороточных сред ожидаются для стимулирования будущих сокращений затрат в секторе.

Географический анализ

Азиатско-Тихоокеанский регион удерживает 33,89% стоимости рынка белковых альтернатив 2024 года, стимулируемый урбанизацией, ростом доходов и государственной поддержкой производственных зон пищевых технологий. Китайский пятилетний план включает инициативы 'будущих продуктов питания' и обеспечивает финансирование пилотных ферментационных предприятий. Китайские молочные компании разрабатывают казеин без животных для снижения импортной зависимости. Экосистема белковых альтернатив Индии сосредоточена вокруг Бангалора, где контрактные производители производят концентраты растительных белков для внутреннего и международного рынков.

Рост рынка Северной Америки происходит от эффективного процесса оценки GRAS (общепризнанно безопасный) FDA, позволяющего белкам молочных продуктов и яиц прецизионной ферментации быстро выйти на рынок. Регион поддерживает сильные инвестиции венчурного капитала, в то время как многонациональные компании участвуют в соглашениях о совместном производстве для расширения производственных мощностей. Поколение Z показывает более высокое принятие альтернатив мясу, в то время как старшие потребители приоритизируют стоимость и знакомые продукты.

Европа интегрирует белковые альтернативы в свои рамки Зеленой сделки, поддерживая развитие клеточного сельского хозяйства и внедряя требования к отчетности по устойчивости, которые благоприятствуют низкоуглеродным ингредиентам. В то время как одобрения новых продуктов питания занимают больше времени, чем в Соединенных Штатах, одобренные продукты выигрывают от последовательной маркировки по всему ЕС. Регион Ближнего Востока и Африки, особенно ОАЭ и Саудовская Аравия, достигает самого высокого регионального темпа роста на уровне 6,43%, стимулируемого инициативами продовольственной безопасности и инвестициями суверенных фондов в ферментационные технологии.

Конкурентная среда

Сельскохозяйственные компании, такие как Cargill, ADM и Ingredion, используют свои существующие сети снабжения и логистики для поставки изолятов гороха, концентратов канолы и функциональных крахмалов производителям белковых альтернатив. Эти компании используют свои масштабные преимущества, развивая собственные возможности экструзии. Компании, такие как Beyond Meat и Perfect Day, сосредотачиваются на инновациях, разрабатывая передовые формулировки бургеров и белки молочных продуктов без лактозы, которые соответствуют стандартам здоровья сердца.

Стратегические партнерства формируют рынок: Cargill заключил многолетнее соглашение о поставках с ENOUGH для альтернатив мясу на основе микопротеина, в то время как Believer Meats сотрудничает с GEA для строительства крупнейшего в мире предприятия по культивированному мясу. Индустрия показывает растущую зрелость через возрастающую патентную активность, особенно в ферментных путях и технологиях дизайна биореакторов.

Стратегические партнерства формируют рынок: Cargill заключил многолетнее соглашение о поставках с ENOUGH для альтернатив мясу на основе микопротеина, в то время как Believer Meats сотрудничает с GEA для строительства крупнейшего в мире предприятия по культивированному мясу. Индустрия показывает растущую зрелость через возрастающую патентную активность, особенно в ферментных путях и технологиях дизайна биореакторов.

Лидеры индустрии белковых альтернатив

-

ADM

-

Cargill Inc.

-

International Flavors & Fragrances Inc.

-

Kerry Group plc

-

Ingredion Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Декабрь 2024: Griffith Foods представил свой первый портфель белковых альтернатив, включающий растительные заменители мяса, белки на основе бобовых и инновационные белковые формулировки. Портфель включает готовые к рынку пищевые концепции, разработанные для удовлетворения растущего потребительского спроса на устойчивые белковые альтернативы.

- Апрель 2024: InnovaFeed, производитель ингредиентов из насекомых для высококачественных кормов для животных, кормов для домашних животных и растительного питания, открыл свой Северо-Американский Центр инноваций насекомых (NAIIC) в Декейтуре, Иллинойс. Это пилотное предприятие является первым шагом планируемого промышленного расширения компании в Северной Америке. Компания стремится масштабировать производство и коммерциализацию белка насекомых в США.

- Январь 2024: Датский стартап кормов и лакомств для домашних животных Globe Buddy представил суперпремиум корм для собак, Globe Buddy Brown, включающий белок, полученный от насекомых. Белок насекомых, используемый в Globe Buddy Brown, как утверждается, получен от личинок черной львинки, поставляемых датским производителем белка насекомых Enorm.

Область глобального отчета о рынке белковых альтернатив

Белковые альтернативы - это богатые белком ингредиенты, получаемые из растений, насекомых, грибов или через тканевую культуру для замены обычных источников животного происхождения.

Глобальный рынок белковых альтернатив сегментирован по источникам и включает растительный белок, микопротеин, белок водорослей и белок насекомых. Секция растительного белка дополнительно классифицируется на соевый белок, пшеничный белок, гороховый белок и другие растительные белки. На основе применения рынок сегментирован на продукты питания и напитки, диетические добавки, корма для животных, корма для домашних животных, личную гигиену и косметику. Сегмент продуктов питания и напитков подразделяется на хлебобулочные изделия, кондитерские изделия, растительные молочные продукты, напитки и другие продукты питания и напитки. Отчет дополнительно анализирует глобальную рыночную ситуацию, включая подробный анализ Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (долл. США).

| Растительные белки | Соевый белок |

| Пшеница | |

| Горох | |

| Рис | |

| Конопля | |

| Прочие | |

| Микробные белки | Микопротеин |

| Белок водорослей | |

| Белки насекомых | Сверчок |

| Личинки черной львинки (BSFL) | |

| Прочие |

| Белковые изоляты |

| Белковые концентраты |

| Текстурированные белки и TVP |

| Гидролизаты и пептиды |

| Сухое и влажное фракционирование |

| Экструзия и текстурирование |

| Прецизионная ферментация |

| Клеточное сельское хозяйство (на основе каркаса, суспензионное) |

| Продукты питания и напитки | Растительные аналоги мяса |

| Молочные продукты и альтернативы молочным продуктам | |

| Хлебобулочные и кондитерские изделия | |

| Напитки | |

| Прочие упакованные продукты | |

| Диетические добавки и спортивное питание | |

| Корма для животных и домашних животных | |

| Личная гигиена и косметика |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная Азия-Тихий океан | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По источникам | Растительные белки | Соевый белок |

| Пшеница | ||

| Горох | ||

| Рис | ||

| Конопля | ||

| Прочие | ||

| Микробные белки | Микопротеин | |

| Белок водорослей | ||

| Белки насекомых | Сверчок | |

| Личинки черной львинки (BSFL) | ||

| Прочие | ||

| По форме | Белковые изоляты | |

| Белковые концентраты | ||

| Текстурированные белки и TVP | ||

| Гидролизаты и пептиды | ||

| По производственным технологиям | Сухое и влажное фракционирование | |

| Экструзия и текстурирование | ||

| Прецизионная ферментация | ||

| Клеточное сельское хозяйство (на основе каркаса, суспензионное) | ||

| По применению | Продукты питания и напитки | Растительные аналоги мяса |

| Молочные продукты и альтернативы молочным продуктам | ||

| Хлебобулочные и кондитерские изделия | ||

| Напитки | ||

| Прочие упакованные продукты | ||

| Диетические добавки и спортивное питание | ||

| Корма для животных и домашних животных | ||

| Личная гигиена и косметика | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азия-Тихий океан | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка белковых альтернатив?

Размер рынка белковых альтернатив достиг 18,79 млрд долларов США в 2025 году и на пути к достижению 24,31 млрд долларов США к 2030 году со среднегодовым темпом роста 5,29%.

Какой сегмент источников растет быстрее всего?

Микробные белки, включая сыворотку прецизионной ферментации и микопротеины, по прогнозам, будут расти со среднегодовым темпом роста 7,82% с 2025 по 2030 год, опережая растительные источники и источники насекомых.

Какой регион демонстрирует самый высокий потенциал роста?

Ближний Восток и Африка показывают самое быстрое расширение со среднегодовым темпом роста 6,43% до 2030 года, поддерживаемое инвестициями в продовольственную безопасность и поддержкой суверенных фондов ферментационных предприятий.

Насколько фрагментирована конкурентная среда?

Рынок умеренно фрагментирован; пять крупнейших поставщиков контролируют менее 50% продаж, предоставляя как действующим лицам, так и стартапам возможность приобрести долю через преимущества в стоимости и технологиях.

Каковы основные ограничения, с которыми сталкивается сектор?

Волатильность цепочки поставок зернобобовых культур и продолжительные регулятивные обзоры белков насекомых влияют на краткосрочный рост, хотя технологические сдвиги и диверсифицированные источники предлагают смягчающие пути.

Последнее обновление страницы: