Размер и доля рынка пищевого крахмала

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

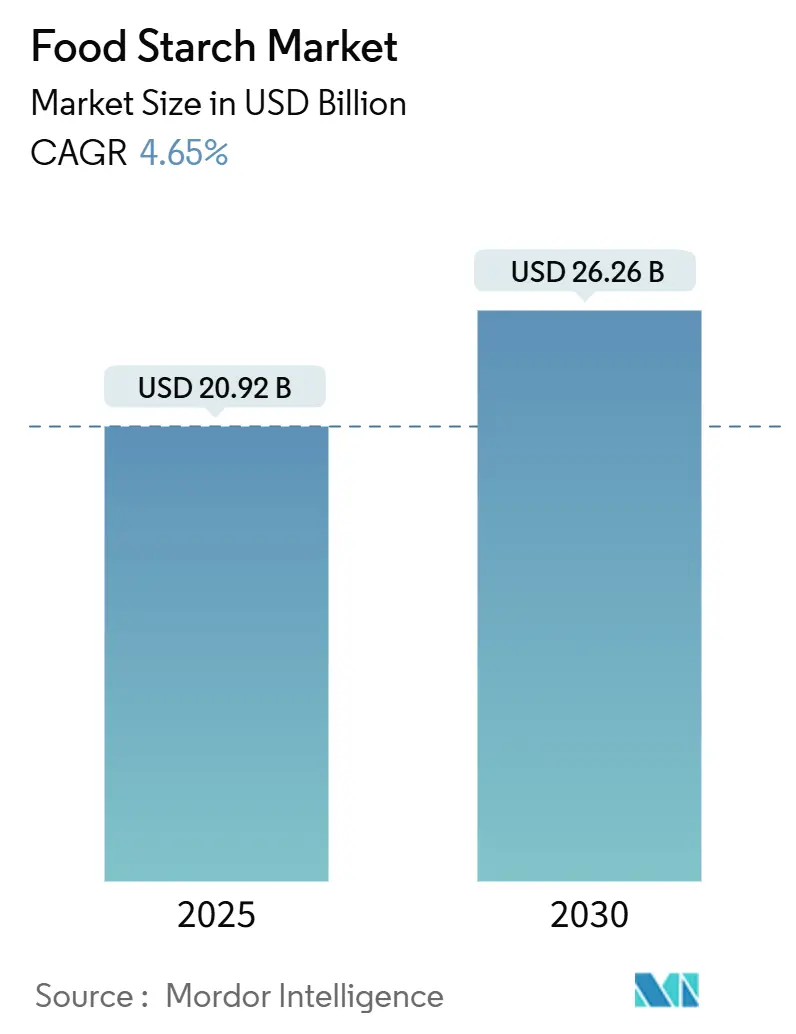

| Размер Рынка (2025) | 20.92 Миллиардов долларов США |

| Размер Рынка (2030) | 26.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.65% CAGR |

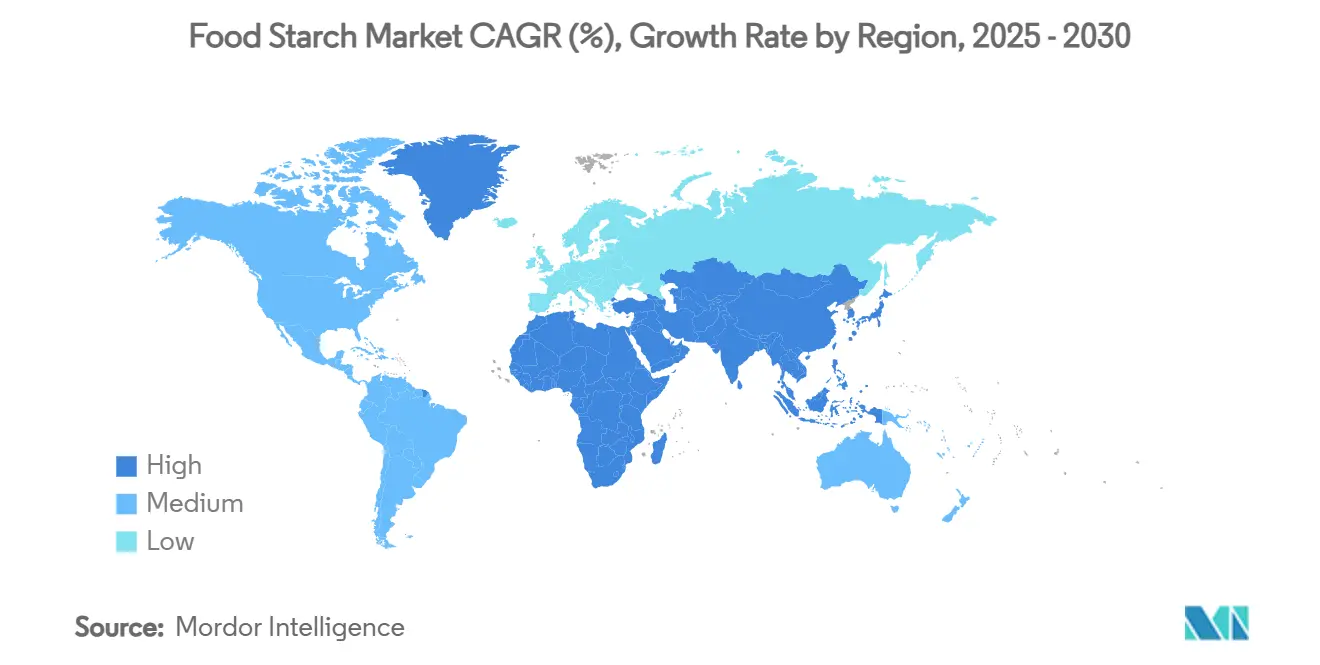

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка пищевого крахмала от Mordor Intelligence

Размер рынка пищевого крахмала, оцениваемый в 20,92 млрд долларов США в 2025 году, по прогнозам достигнет 26,26 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,65%. Рост рынка обусловлен постоянным спросом на ингредиенты, улучшающие текстуру в обработанных продуктах питания, хлебобулочных изделиях и растительных альтернативах. Модифицированные крахмалы доминируют на рынке благодаря своей стабильности в циклах замораживания-оттаивания, высокосдвиговой переработке и долгосрочном хранении. В то время как Северная Америка представляет крупнейший регион потребления, рынок Азиатско-Тихоокеанского региона демонстрирует самые высокие темпы роста, поддерживаемые растущей урбанизацией и принятием упакованных продуктов питания. Хотя колебания цен на сырье создают проблемы, производители решают их через диверсификацию сельского хозяйства и улучшенные методы переработки, которые соответствуют предпочтениям потребителей в отношении чистых этикеток.

Ключевые выводы отчета

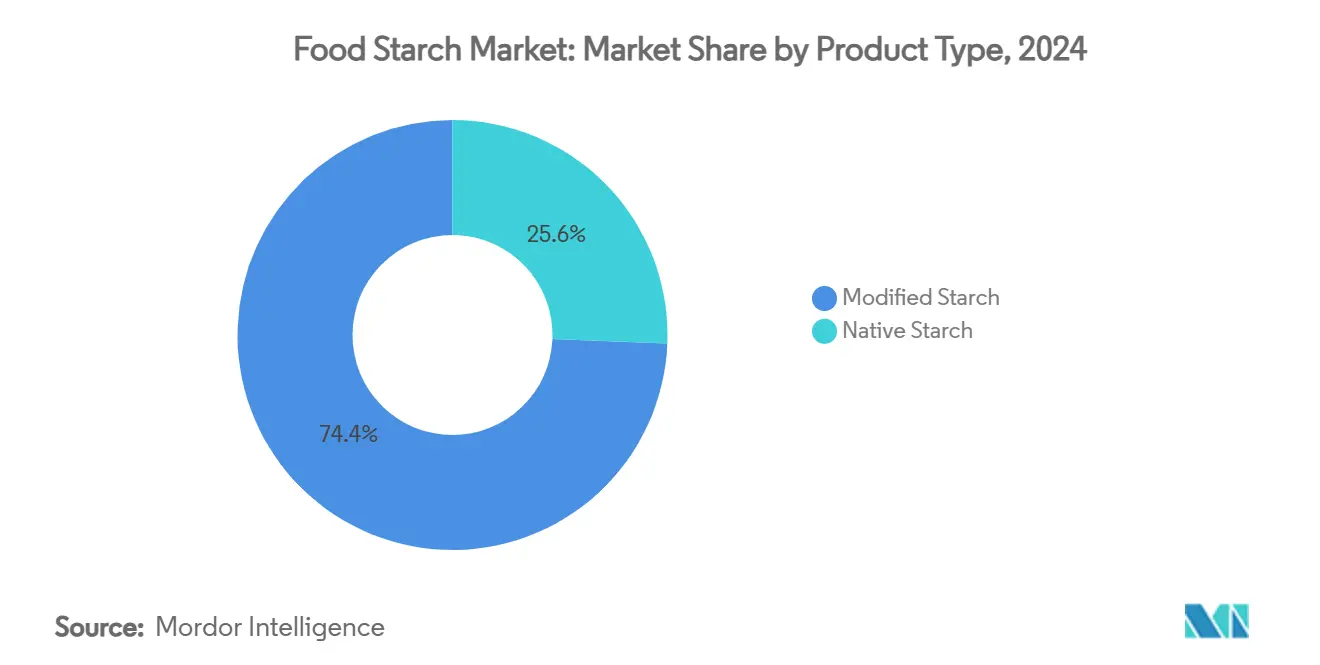

- По типу продукта модифицированный крахмал занимал 74,37% доли рынка пищевого крахмала в 2024 году и готов к самому быстрому среднегодовому темпу роста 5,72% до 2030 года.

- По источнику кукуруза составляла 72,88% размера рынка пищевого крахмала в 2024 году, в то время как картофельный крахмал, по прогнозам, будет расширяться со среднегодовым темпом роста 5,46%.

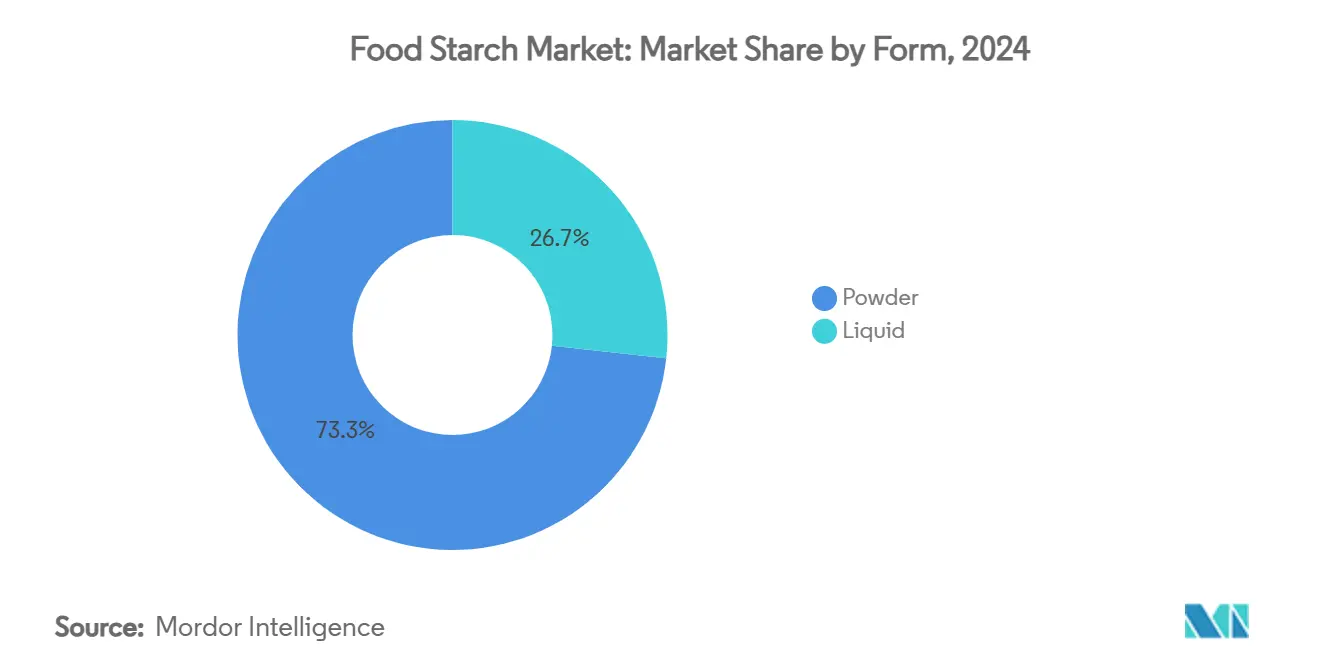

- По форме сегмент порошка контролировал 73,28% рынка пищевого крахмала в 2024 году, однако жидкие форматы покажут среднегодовой темп роста 5,15% к 2030 году.

- По применению хлебобулочные и кондитерские изделия доминировали с долей рынка 33,44% в 2024 году; фармацевтическое использование готово вырасти со среднегодовым темпом роста 6,16%.

- По географии Северная Америка командовала 31,88% доли 2024 года, тогда как Азиатско-Тихоокеанский регион зафиксирует самый высокий среднегодовой темп роста 5,78%.

Глобальные тенденции и аналитические данные рынка пищевого крахмала

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на удобные продукты питания и продукты готовые к употреблению | +0.6% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Увеличение спроса на продукты с чистой этикеткой | +0.5% | Северная Америка и Европа, с растущим влиянием в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на модифицированный крахмал в хлебобулочных изделиях для улучшенной текстуры и качества | +0.4% | Глобально, с концентрацией в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Тенденции растительного питания и веганских диет укрепляют потребление натурального крахмала | +0.3% | Северная Америка, Европа, с формирующимся влиянием в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Усовершенствованные технологии переработки обеспечивают высокоэффективные модифицированные крахмалы | +0.3% | Глобально, с ранним принятием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Здоровые перекусы стимулируют потребление функциональных ингредиентов крахмала | +0.2% | Северная Америка, Европа, с растущим влиянием в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на удобные продукты питания и продукты готовые к употреблению

Ускоряющийся темп современного образа жизни в корне меняет модели потребления пищи, при этом удобные продукты питания становятся краеугольным камнем домашних стратегий питания, а не случайными удовольствиями. Этот сдвиг особенно заметен в Северной Америке и Европе, где домохозяйства с двумя доходами теперь составляют большинство, создавая временные ограничения, которые стимулируют спрос на готовые к употреблению блюда и удобные продукты питания, которые в значительной степени полагаются на модифицированные крахмалы для стабильности текстуры и увеличенного срока хранения. Модифицированные крахмалы играют критическую роль в поддержании целостности продукта во время нагревания в микроволновой печи, циклов замораживания-оттаивания и расширенных возможностей хранения, которые нативные крахмалы не могут обеспечить последовательно. Рынок наблюдает стратегический поворот к крахмалам, которые могут выдерживать строгие условия переработки удобных продуктов питания при сохранении статуса чистой этикетки, при этом компании сообщают о значительном росте своих текстуризаторов на основе крахмала, специально разработанных для применения в удобных продуктах. Европейская пищевая и напиточная индустрия с оборотом 1 379,87 млрд долларов США и занятостью 4,7 миллиона человек демонстрирует масштаб этой трансформации к ориентированному на удобство производству продуктов питания[1]Источник: Food Drink Europe, 'Данные и тенденции 2024', fooddrinkeurope.eu.

Увеличение спроса на продукты с чистой этикеткой

Внимание потребителей к прозрачности ингредиентов стало ключевым фактором в решениях о покупке, при этом покупатели все чаще предпочитают продукты, содержащие узнаваемые ингредиенты и четкую информацию о происхождении. Производители продуктов питания отреагировали на этот сдвиг разработкой крахмалов с чистой этикеткой, которые соответствуют производительности модифицированных вариантов без химической обработки или классификации E-номеров. Эти альтернативы с чистой этикеткой направлены на сохранение тех же функциональных свойств при удовлетворении потребительских требований к более простым, более натуральным ингредиентам. Например, продукты CLARIA Functional Clean-Label Starch от Tate & Lyle обеспечивают аналогичную функциональность модифицированным крахмалам при снижении выбросов углерода на 35% и потребления воды на 34% в их новой линейке CLARIA G. Тенденция чистой этикетки теперь охватывает как простоту ингредиентов, так и экологическую устойчивость, требуя от производителей крахмала учета обоих аспектов в разработке продуктов. Этот двойной фокус привел к увеличению инвестиций в исследования и разработки для создания инновационных решений, которые удовлетворяют как потребительские предпочтения, так и экологические соображения.

Растущий спрос на модифицированный крахмал в хлебобулочных изделиях для улучшенной текстуры и качества

Модифицированные крахмалы служат в качестве существенных функциональных ингредиентов в хлебопекарной индустрии, улучшая качество продукции и решая операционные проблемы, особенно в премиальных предложениях с увеличенным сроком хранения. Эти ингредиенты улучшают удержание влаги в хлебобулочных изделиях, особенно в безглютеновых продуктах, где они обеспечивают структурную поддержку при сохранении желаемых сенсорных характеристик. Растущий рынок безглютеновых продуктов, который теперь включает как пациентов с целиакией, так и заботящихся о здоровье потребителей, увеличил спрос на модифицированные крахмалы. Модифицированные крахмалы предлагают превосходную стабильность в циклах замораживания и оттаивания, делая их ценными для замороженных хлебобулочных изделий. Кроме того, они способствуют улучшению свойств обработки теста и улучшенной структуре мякиша в различных хлебобулочных изделиях. Разработка крахмалов, набухающих в холодной воде, упростила производственные процессы, исключив этапы приготовления при сохранении качества продукта. Эти крахмалы также помогают сократить производственные затраты, минимизировать потребление энергии и обеспечить постоянное качество продукции в различных партиях.

Тенденции растительного питания и веганских диет укрепляют потребление натурального крахмала

Революция растительного питания создала беспрецедентные возможности для производителей крахмала, поскольку производители ищут ингредиенты растительного происхождения для замены компонентов животного происхождения в рецептурах при сохранении знакомых текстур и ощущений во рту. Крахмалы играют ключевую роль в имитации структурных и текстурных свойств животных белков в растительных альтернативах, при этом модифицированные крахмалы позволяют создавать убедительные аналоги мяса, которые удовлетворяют потребительские ожидания по вкусу и текстуре. Тенденция распространяется за пределы мясных альтернатив на растительные молочные продукты, где крахмалы обеспечивают кремовую текстуру и стабильность, которые ожидают потребители, при этом компании разрабатывают специализированные составы для улучшения гелеобразования и ощущения во рту в молочных альтернативах. Этот сдвиг к растительным рецептурам стимулирует инновации в методах модификации крахмала, которые могут обеспечить функциональность, подобную продуктам животного происхождения, при сохранении репутации чистой этикетки.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Сезонная зависимость крахмальных культур влияет на доступность и стоимость | -0.3% | Глобально, с наивысшим влиянием в регионах с экстремальными погодными условиями | Краткосрочный период (≤ 2 лет) |

| Растущая популярность низкоуглеводных и кето-диет создает серьезную проблему | -0.2% | Главным образом Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Склонность потребителей к цельным продуктам питания и свежим альтернативам | -0.2% | Северная Америка и Европа, с формирующимся влиянием в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Сложные исследования и разработки и дорогостоящие инновации отпугивают малых производителей | -0.1% | Глобально, с наивысшим влиянием на формирующиеся рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сезонная зависимость крахмальных культур влияет на доступность и стоимость

Рынок пищевого крахмала сталкивается с значительной уязвимостью к климатической волатильности и сезонным колебаниям, которые напрямую влияют на доступность сырья и стабильность цен. USDA прогнозирует, что цены на кукурузу начнутся с 3,90 доллара США за бушель в 2025 году с постепенным ростом до 4,30 доллара к 2030 году, отражая продолжающуюся волатильность на рынках сельскохозяйственных товаров, которая напрямую влияет на затраты на производство крахмала[2]Источник: Министерство сельского хозяйства США, 'Долгосрочные прогнозы 2025-2030', usda.gov. Климатические нарушения становятся более частыми, влияя на урожайность и качество урожая, что в свою очередь влияет на эффективность извлечения крахмала и постоянство продукта. Дальновидные компании решают это ограничение через географическую диверсификацию цепочек поставок и инвестиции в климатически устойчивые сорта культур, хотя эти стратегии требуют значительных капитальных вложений и многолетних сроков реализации. Европейская крахмальная индустрия является примером этих проблем, при этом переработчики сталкиваются с ростом затрат на сырье и энергию, вызванным геополитическими напряжениями и рыночной волатильностью.

Растущая популярность низкоуглеводных и кето-диет создает серьезную проблему

Устойчивый импульс кетогенных и низкоуглеводных диетических моделей представляет структурную проблему для крахмального рынка, особенно в Северной Америке и Европе, где эти подходы получили мейнстримное принятие за пределами их первоначального нишевого статуса. Этот диетический сдвиг побудил производителей крахмала разрабатывать инновационные рецептуры с пониженным гликемическим воздействием и улучшенными питательными профилями для сохранения релевантности в заботящихся о здоровье рыночных сегментах. Компании все больше инвестируют в варианты резистентного крахмала, которые функционируют как диетическая клетчатка, а не усваиваемые углеводы, позволяя им позиционировать эти ингредиенты как совместимые с низкоуглеводными диетическими подходами. Проблема для производителей заключается в донесении этих нюансированных питательных различий до потребителей, которые могут категорически избегать продуктов, которые они воспринимают как богатые крахмалом, не понимая функциональных и питательных различий между вариантами крахмала.

Сегментный анализ

По типу: Модифицированный крахмал стимулирует рост добавленной стоимости

Модифицированный крахмал составляет 74,37% доли рынка в 2024 году, обусловленный его улучшенной функциональностью и универсальностью в пищевых применениях по сравнению с нативным крахмалом. По прогнозам сегмент будет расти со среднегодовым темпом роста 5,72% с 2025 по 2030 годы, превосходя общий темп роста рынка. Это расширение отражает фокус производителей на производных крахмала с добавленной стоимостью, которые позволяют премиальное ценообразование. Модифицированные крахмалы обеспечивают критические функциональные преимущества, включая стабильность при замораживании-оттаивании, контроль текстуры и устойчивость к условиям переработки - возможности, которые нативные крахмалы не могут надежно обеспечить. Превосходные эксплуатационные характеристики модифицированных крахмалов делают их незаменимыми ингредиентами в обработанных продуктах питания, хлебобулочных изделиях и удобных продуктах. Их способность выдерживать различные условия переработки при сохранении желаемых свойств текстуры и стабильности сделала их незаменимыми компонентами в современном производстве продуктов питания.

Нативный крахмал сохраняет свое присутствие на рынке в применениях, требующих минимальной переработки, особенно в составах с чистой этикеткой, которые избегают химических модификаций. Рост сегмента соответствует тенденциям органических продуктов питания, поскольку потребители предпочитают продукты с чистой этикеткой, при этом органическая сертификация является основным индикатором чистой этикетки. Развитие методов физической модификации, таких как термовлажностная обработка и холодная плазменная технология, расширяет применения нативного крахмала в премиальных пищевых продуктах при соответствии стандартам чистой этикетки. Растущий потребительский спрос на натуральные и минимально обработанные ингредиенты создал возможности для нативного крахмала в органических продуктах питания, натуральных напитках и закусочных продуктах с чистой этикеткой. Производители продуктов питания инвестируют в исследования и разработки для улучшения функциональных свойств нативных крахмалов через физические модификации, стремясь преодолеть разрыв в производительности с модифицированными крахмалами при сохранении статуса чистой этикетки.

По источнику: Доминирование кукурузы встречает картофельные инновации

Сегмент кукурузы занимает долю рынка 72,88% в 2024 году, обусловленный своей экономической эффективностью, надежными поставками и хорошо налаженной инфраструктурой переработки. Производные кукурузного крахмала получают выгоду от высоких урожаев и эффективных сельскохозяйственных практик, создавая эффект масштаба, который превосходит другие источники крахмала. Сегмент продолжает расти благодаря технологическим достижениям, включая разработку специализированных рецептур кукурузного крахмала без ГМО для молочных и альтернативных молочных продуктов для улучшения текстуры и ощущения во рту. Игроки рынка расширяют свои производственные мощности для удовлетворения растущего спроса на кукурузный крахмал.

По прогнозам рынок картофельного крахмала будет расти со среднегодовым темпом роста 5,46% в период 2025-2030 годов, обусловленный его функциональными свойствами и растущим спросом на ингредиенты без ГМО. Функциональные свойства картофельного крахмала включают его отличные загущающие способности, нейтральный вкус и высокую связующую силу, делая его ценным в применениях переработки продуктов питания. Пшеничный крахмал и альтернативные источники, такие как аррорут, обслуживают специфические рыночные сегменты, каждый предлагая отличительные характеристики для различных промышленных применений. Разработка нанокристаллов крахмала аррорута для съедобных биопластиковых соломинок демонстрирует сдвиг рынка к устойчивым альтернативам обычным пластикам, решая растущие экологические проблемы и регулятивное давление на одноразовые пластики.

По форме: Стабильность порошка против удобства жидкости

Крахмал в порошковой форме командует долей рынка 73,28% в 2024 году, обусловленной его стабильностью при хранении, увеличенным сроком годности и установленными протоколами обработки на предприятиях по производству продуктов питания. Порошковый формат позволяет разнообразные применения в различных условиях переработки и остается отраслевым стандартом. Универсальность порошкового крахмала распространяется на различные пищевые применения, включая хлебобулочные изделия, кондитерские изделия и обработанные продукты питания. Недавние инновации в порошковом крахмале фокусируются на улучшенной диспергируемости и сниженном пылеобразовании во время обработки, решая операционные требования производителей. Достижения в инженерии частиц привели к порошковым крахмалам с улучшенной функциональностью, включая свойства набухания в холодной воде, которые упрощают производственные процессы. Эти улучшения привели к лучшему контролю процесса, сниженному потреблению энергии и увеличенной производственной эффективности в операциях производства продуктов питания.

По прогнозам жидкие рецептуры крахмала будут расти со среднегодовым темпом роста 5,15% с 2025 по 2030 годы, самым высоким темпом роста в сегменте форм. Это расширение обусловлено их эффективной интеграцией в высокопроизводительные производственные среды. Принятие автоматизированных систем обработки жидких ингредиентов на предприятиях по производству продуктов питания поддерживает эту тенденцию, поскольку жидкие крахмалы устраняют проблемы, связанные с порошком. Жидкий формат предлагает преимущества в системах непрерывной переработки, позволяя точное дозирование и равномерное распределение в пищевых продуктах. Недавние достижения в технологии стабилизации жидкого крахмала решили предыдущие ограничения, улучшив срок годности и стабильность при низких температурах. Эти разработки расширили область применения жидких крахмалов в готовых к употреблению блюдах, молочных продуктах и применениях в напитках, способствуя их растущему принятию на рынке.

По применению: Лидерство хлебопекарной отрасли на фоне фармацевтического роста

Сегмент хлебобулочных и кондитерских изделий командует 33,44% рынка модифицированного крахмала в 2024 году. Модифицированный крахмал играет важную роль в этих продуктах, улучшая текстуру, контролируя влажность и увеличивая срок годности. В хлебопекарных применениях он улучшает свойства обработки теста и качество конечного продукта. Ингредиент особенно важен в безглютеновых продуктах, где он обеспечивает необходимую структуру. Модифицированный крахмал помогает поддерживать постоянство продукта, предотвращает черствение и улучшает общее ощущение во рту хлебобулочных изделий. Потребление хлебобулочных изделий увеличивается по всему региону благодаря растущим инновациям. Согласно данным DEFRA от 2023 года, средняя покупка на человека в неделю тортов, булочек и выпечки в Соединенном Королевстве составляла 161 грамм[3]Источник: DEFRA, 'Потребление хлебобулочных изделий в Соединенном Королевстве', www.gov.uk.

По прогнозам фармацевтический сегмент будет расширяться со среднегодовым темпом роста 6,16% с 2025 по 2030 годы, обусловленный растущим принятием модифицированного крахмала в системах доставки лекарств и в качестве вспомогательных веществ. Модифицированный крахмал служит как связующее вещество, разрыхлитель и пленкообразующий материал в фармацевтических составах. Он помогает контролировать скорость высвобождения лекарств, улучшать сжатие таблеток и повышать стабильность фармацевтических продуктов. Модифицированный крахмал также находит применения в закусках, супах, соусах, заправках, молочных продуктах и мясных изделиях, где он обеспечивает специфические функциональные преимущества, адаптированные к каждой категории продуктов. В этих применениях он действует как загуститель, стабилизатор и модификатор текстуры, способствуя постоянству и качеству продукта.

Географический анализ

Северная Америка занимает долю 31,88% глобального рынка пищевого крахмала в 2024 году, поддерживаемую своей развитой инфраструктурой переработки продуктов питания и экосистемой инноваций. Лидерство региона на рынке исходит от его устоявшегося сектора удобных продуктов питания и присутствия основных производителей крахмала и изготовителей продуктов питания. Предпочтения чистой этикетки формируют разработку продуктов, при этом компании фокусируются на функциональных нативных крахмалах, которые обеспечивают возможности модифицированного крахмала при предложении знакомых ингредиентов. Сельскохозяйственная структура региона и производство кукурузы обеспечивают постоянные поставки сырья, при этом прогнозы USDA указывают цены на кукурузу 3,90 доллара США за бушель в 2025 году, увеличиваясь до 4,30 доллара к 2030 году. Запрос на финансирование Национальной нанотехнологической инициативы в размере 2,2 млрд долларов на 2025 год поддерживает исследования и усилия по коммерциализации, включая датчики безопасности пищевых продуктов и улучшенные материалы, контактирующие с пищевыми продуктами.

Азиатско-Тихоокеанский регион демонстрирует самый высокий темп роста со среднегодовым темпом роста 5,78% с 2025 по 2030 годы, обусловленный урбанизацией, расширяющейся демографией среднего класса и изменяющимися предпочтениями в питании к обработанным и удобным продуктам питания. Пищевая промышленность региона продолжает расширяться, при этом компании разрабатывают специализированные рецептуры крахмала для местных применений, включая модифицированный крахмал на основе зубчатой кукурузы для соусов и альтернативы пектину для жевательных конфет. Инициативы продовольственной безопасности и питания увеличивают спрос на обогащенные продукты, использующие модифицированные крахмалы, как видно в программе обогащенного риса Сенегала для школьного питания.

Европа сохраняет существенную долю рынка благодаря своему упору на устойчивость и инновации чистой этикетки, отражая строгие регулирования и потребительские предпочтения. Регион превосходит в производстве органического крахмала, при этом органическая сертификация остается наиболее признанным обозначением чистой этикетки. Инициативы устойчивости включают обязательство Tereos по достижению нетто-нулевых выбросов парниковых газов к 2050 году и поставкам сельскохозяйственных материалов без вырубки лесов к 2025 году. Южная Америка и регионы Ближнего Востока и Африки показывают потенциал роста по мере расширения их возможностей переработки продуктов питания и увеличения покупательной способности потребителей.

Конкурентный ландшафт

Глобальный рынок пищевого крахмала демонстрирует умеренную фрагментацию. Эта рыночная структура позволяет региональным специалистам эффективно конкурировать с многонациональными корпорациями через целенаправленные инновации и преимущества местных цепочек поставок. Основными игроками на рынке являются Cargill, Incorporated, Roquette Frères, Ingredion Inc., Archer Daniels Midland Company и Tate & Lyle Plc. Региональные игроки используют свое понимание местных предпочтений и рыночной динамики для сохранения сильных рыночных позиций. Компании по всему рынку смещаются к крахмалам с чистой этикеткой и функциональным крахмалам, с существенными инвестициями в проекты приобретений и разработки, сфокусированные на текстурных и ориентированных на здоровье решениях.

Рынок показывает существенный потенциал роста в специализированных применениях, особенно фармацевтические вспомогательные вещества и биоразлагаемая упаковка, где свойства крахмала эффективно соответствуют возникающим требованиям за пределами традиционных пищевых применений. Компании расширяют свои возможности исследований и разработок для захвата этих возможностей и разработки инновационных решений. Конкурентный ландшафт развивается через стратегические партнерства и технологические инвестиции, при этом компании фокусируются на инициативах устойчивости и экологических соображениях как ключевых дифференциаторах на рынке.

Компании внедряют комплексные программы устойчивости, фокусируясь на ответственных поставках, энергоэффективных производственных процессах и инициативах по сокращению отходов. Интеграция передовых технологий переработки позволяет производителям улучшать качество продукции, сокращать операционные затраты и соответствовать развивающимся потребительским требованиям к устойчивым методам производства.

Лидеры индустрии пищевого крахмала

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Freres

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025 года: Cargill открыла новый завод по переработке кукурузы в Гвалиоре, Мадхья-Прадеш, управляемый индийским производителем Saatvik Agro Processors, для удовлетворения растущего спроса от индийской кондитерской, детского питания и молочной индустрий.

- Март 2025 года: Ingredion партнерствовала с австрийской компанией Agrana для увеличения производства крахмала в Румынии, расширяя свое производственное присутствие в Восточной Европе для удовлетворения растущего регионального спроса на специальные крахмалы.

- Февраль 2025 года: Linqing Deneng Golden Corn Bio Limited, дочерняя компания China Starch Holding Company, расширила свои операции, открыв два дополнительных предприятия по переработке крахмала. Компания управляет двумя производственными линиями кукурузного крахмала на своих существующих предприятиях с годовыми производственными мощностями 550 000 тонн и 450 000 тонн соответственно.

- Август 2024 года: Al Ghurair Foods начала строительство своего завода по производству кукурузного крахмала в экономических зонах Халифа Абу-Даби (KEZAD). Предприятие, которое является первым заводом кукурузного крахмала в регионе, направлено на увеличение местных производственных мощностей продуктов питания и поддержку Национальной стратегии продовольственной безопасности ОАЭ.

Охват отчета по глобальному рынку пищевого крахмала

Глобальный рынок пищевого крахмала сегментирован по типу, такому как нативный крахмал, модифицированный крахмал, производные крахмала и крахмальные подсластители. Сегмент модифицированного крахмала далее сегментирован на олигосахариды, сахарные полиолы, крахмальные сахара и прочие. По источнику рынок сегментирован на кукурузу, пшеницу, картофель, маниоку и другие источники. По применению рынок сегментирован на кондитерские изделия, хлебобулочные изделия, молочные продукты, напитки и другие применения в продуктах питания и напитках.

Также исследование предоставляет анализ рынка пищевого крахмала на формирующихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Нативный крахмал |

| Модифицированный крахмал |

| Кукуруза |

| Пшеница |

| Картофель |

| Прочие |

| Порошок |

| Жидкость |

| Хлебобулочные и кондитерские изделия |

| Закуски |

| Супы, соусы и заправки |

| Молочные продукты |

| Мясо и мясные продукты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Нативный крахмал | |

| Модифицированный крахмал | ||

| По источнику | Кукуруза | |

| Пшеница | ||

| Картофель | ||

| Прочие | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Закуски | ||

| Супы, соусы и заправки | ||

| Молочные продукты | ||

| Мясо и мясные продукты | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевого крахмала?

Рынок пищевого крахмала оценивается в 20,92 млрд долларов США в 2025 году и, по прогнозам, достигнет 26,26 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,65%.

Какой тип крахмала лидирует на рынке и какой расширяется быстрее всего?

Модифицированный крахмал командует наибольшей долей 74,37% в 2024 году и также является самым быстрорастущим сегментом, увеличиваясь со среднегодовым темпом роста 5,72% до 2030 года.

Какой географический регион доминирует в продажах, и где ожидается самый высокий рост?

Северная Америка занимала 31,88% глобального дохода в 2024 году, в то время как Азиатско-Тихоокеанский регион, по прогнозам, зафиксирует сильнейший среднегодовой темп роста 5,78% между 2025 и 2030 годами.

Как требования чистой этикетки влияют на разработку продуктов?

Производители продуктов питания смещаются к физически или ферментативно модифицированным нативным крахмалам, которые соответствуют производительности обычных модифицированных сортов при появлении как знакомые, свободные от химикатов ингредиенты на этикетках.

Последнее обновление страницы: