Размер и доля рынка пищевых стабилизаторов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

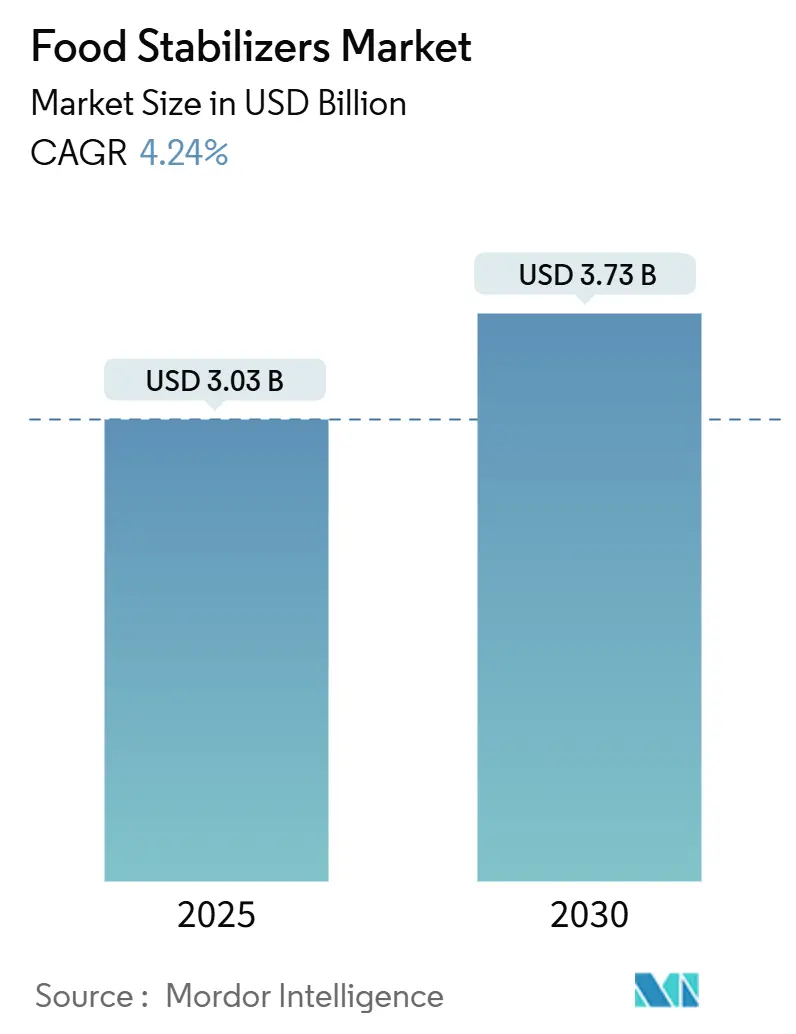

| Размер Рынка (2025) | 3.03 Миллиардов долларов США |

| Размер Рынка (2030) | 3.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых стабилизаторов от Mordor Intelligence

Размер рынка пищевых стабилизаторов оценивается в 3,03 млрд долларов США в 2025 году и ожидается достичь 3,73 млрд долларов США к 2030 году, растя с CAGR 4,24%. Пищевые переработчики стимулируют спрос, поскольку они переформулируют продукты для достижения статуса чистой этикетки при сохранении текстуры, стабильности при хранении и экономической эффективности. Индустрия смещается в сторону натуральных гидроколлоидов, ферментированных камедей и модифицированных лецитинов как альтернатив синтетическим эмульгаторам, поддерживаемых глобальным регулятивным одобрением растительных и микробных добавок. Соображения устойчивости влияют на решения о закупках, с возросшим предпочтением стабилизаторов, полученных из сертифицированных морских водорослей, переработанного цитрусового волокна и побочных продуктов ферментации. Компании, сочетающие эффективность продукции с прозрачностью цепочки поставок, получают долгосрочные контракты, снижая свою уязвимость к волатильности цен на сырье и регулятивным изменениям.

Ключевые выводы отчета

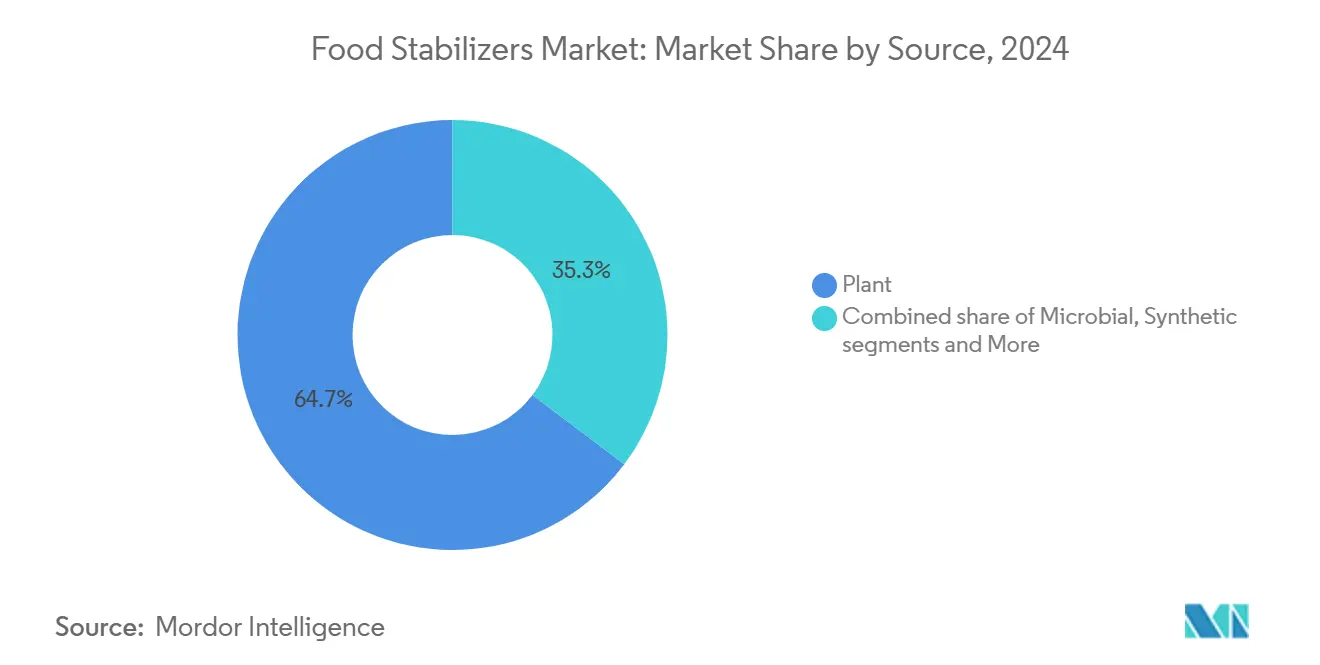

- По источникам, растительные решения занимали 64,74% доли рынка пищевых стабилизаторов в 2024 году, тогда как микробные источники прогнозируются к росту с CAGR 5,54% с 2025 по 2030 годы.

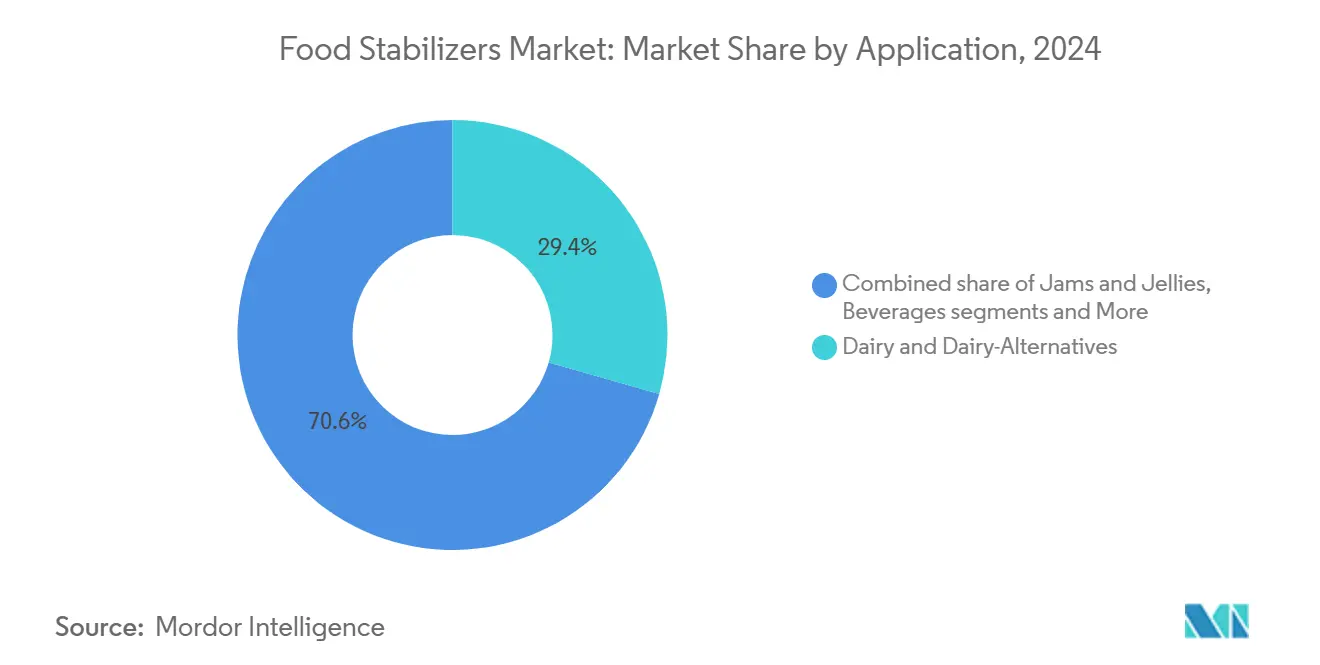

- По применению, молочные продукты и альтернативы молочным продуктам лидировали с 29,43% размера рынка пищевых стабилизаторов в 2024 году; джемы и желе готовы расти с CAGR 6,04% до 2030 года.

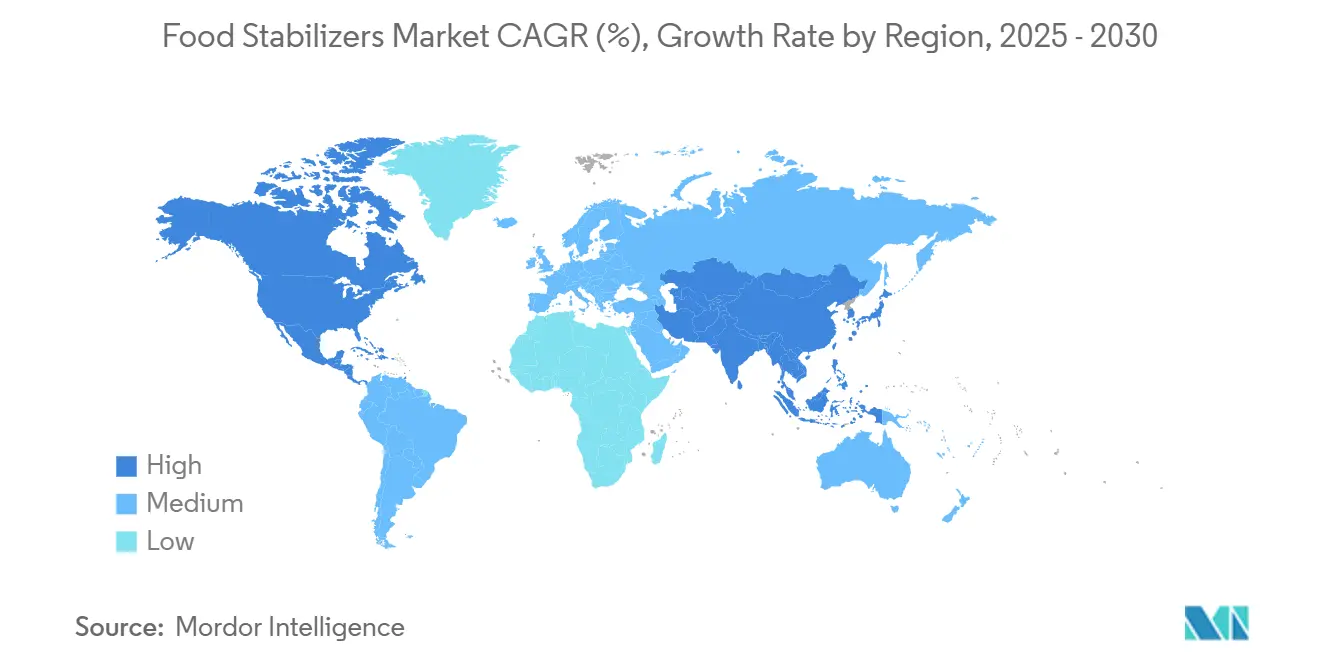

- По географии, Европа доминировала с долей 32,44% в 2024 году, однако Азиатско-Тихоокеанский регион прогнозируется показать CAGR 5,74% в период 2025-2030 годов.

Глобальные тенденции и инсайты рынка пищевых стабилизаторов

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущий спрос на переработанные продукты и продукты быстрого приготовления по всему миру | +1.2% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочно (2-4 года) |

| Потребительский переход к продуктам с улучшенной текстурой и чистой этикеткой | +0.9% | Северная Америка и Европа, распространяется на городские центры Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Стабилизаторы продлевают срок годности продуктов в пищевых применениях | +0.8% | Глобально, особенно актуально на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Появление функциональных кондитерских изделий с добавлением стабилизаторов | +0.6% | Северная Америка и Европа, премиум-сегменты в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Использование стабилизаторов в мясных аналогах для имитации текстуры животного белка | +0.5% | Ядро - Северная Америка и Европа, расширяется на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Спрос на безглютеновые продукты с богатой текстурой, стимулирующий потребление натуральных стабилизаторов | +0.4% | Глобально, с наивысшим проникновением в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на переработанные продукты и продукты быстрого приготовления по всему миру

Урбанизация и изменения образа жизни трансформируют модели потребления пищи, стимулируя увеличение спроса на переработанные продукты на развивающихся рынках. Этот рост требует передовых технологий стабилизации для поддержания качества продукции в расширенных цепочках дистрибуции и условиях хранения. Растущее предпочтение продуктов быстрого приготовления увеличивает потребность в специализированных стабилизаторах, которые выдерживают термическую обработку при соблюдении требований чистой этикетки. Пищевая индустрия продолжает адаптироваться к этим развивающимся потребительским предпочтениям, разрабатывая инновационные решения для стабилизации. В Японии стареющее население стимулирует спрос на ориентированные на здоровье переработанные продукты, при этом индустрия пищевой переработки стоимостью 190 млрд долларов США делает акцент на функциональных ингредиентах и стабильных при хранении продуктах, согласно данным Министерства пищевой промышленности [1]Ministry of Food Processing Industries, "Food and Beverages Food Trends", www.maff.co.jp от 2022 года. Этот демографический сдвиг заставил производителей инвестировать в исследования и разработку стабилизаторов, которые могут повысить питательную ценность при продлении срока годности продукции.

Потребительский переход к продуктам с улучшенной текстурой и чистой этикеткой

Растущая осведомленность потребителей о здоровье увеличивает спрос на прозрачность пищевых ингредиентов, включая улучшители текстуры, которые могут соответствовать производительности синтетических добавок. Фокус сместился за пределы базовых деклараций ингредиентов к охвату натуральных решений для улучшения текстуры. Эта эволюция отражает более широкое движение индустрии к формулировкам чистой этикетки, которые соответствуют ожиданиям потребителей. В 2024 году Tate & Lyle представила свой инструмент формулировки 'Tate & Lyle Sensation™' для удовлетворения потребности рынка в оптимизации текстуры при поддержании стандартов чистой этикетки. Мальтодекстрин из риса и тапиоки стал функциональными заменителями обычных стабилизаторов, предлагая загущающие и связывающие свойства без химических модификаций. Эти натуральные альтернативы демонстрируют универсальность в различных пищевых применениях, от хлебобулочных изделий до напитков. Однако производители сталкиваются с вызовом достижения экономической эффективности, сравнимой с синтетическими альтернативами, при обеспечении стабильной производительности.

Стабилизаторы продлевают срок годности продуктов в пищевых применениях

Спрос на пищевые стабилизаторы возрастает благодаря их роли в продлении срока годности продуктов и поддержании качества пищи в цепочках дистрибуции, что помогает сократить пищевые отходы. Эти ингредиенты обеспечивают экономические выгоды через сокращение отходов и оптимизацию цепочки поставок, особенно на развивающихся рынках с ограниченной инфраструктурой холодовой цепи. Стратегическая важность стабилизаторов продолжает расти, поскольку производители пищевых продуктов ищут решения для минимизации отходов во всех своих операциях. Их применение помогает обеспечить постоянство и качество продукции от производства до финального потребления, делая их незаменимыми в современной пищевой переработке. Альгинаты создают пленки, которые эффективно блокируют влагу и газы, продлевая срок годности при сохранении биоразлагаемости. Развитие прецизионной ферментации позволяет производство стабилизаторов, которые предлагают улучшенную функциональность и меньшее воздействие на окружающую среду, поддерживая как консервацию, так и цели устойчивости. Эти технологические достижения сделали стабилизаторы более эффективными и экологически дружественными, удовлетворяя возрастающий потребительский спрос на устойчивые пищевые продукты.

Появление функциональных кондитерских изделий с добавлением стабилизаторов

Кондитерский сектор переживает трансформацию через интеграцию функциональных стабилизаторов, которые обеспечивают пользу для здоровья помимо традиционного улучшения текстуры. Признание пектина среди потребителей и его регулятивный статус как безопасного пищевого вещества поддержали 7% увеличение запусков новых продуктов, содержащих пектин, в Европе с 2022 по 2023 год, согласно отчету Cargill от 2023 года. Функциональные кондитерские изделия, включающие пребиотические волокна и стабилизаторы, удовлетворяют потребительский спрос на индульгентные продукты с позиционированием здоровья. Гидроколлоиды оказываются незаменимыми в создании более здоровых кондитерских изделий, снижая содержание сахара и жира при сохранении сенсорных качеств. Вызов заключается в балансировании функциональных преимуществ с ожиданиями вкуса, требуя сложных формулировок стабилизаторов, которые маскируют посторонние привкусы при обеспечении желаемых текстур.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Требования соответствия нормативным требованиям влияют на рынок пищевых добавок | -0.7% | Глобально, с наиболее строгим влиянием в Европе и Калифорнии | Краткосрочно (≤ 2 лет) |

| Потребительский спрос на минимальный список ингредиентов препятствует использованию стабилизаторов | -0.5% | Северная Америка и Европа, распространяется на городские рынки АТЭС | Среднесрочно (2-4 года) |

| Религиозные/этические ограничения на желатин животного происхождения | -0.4% | Глобально, особенно Ближний Восток и Северная Африка, Южная Азия и западные рынки | Долгосрочно (≥ 4 лет) |

| Проблемы в формулировании со стабилизаторами в продуктах с низким pH или высоким содержанием соли | -0.3% | Глобально, влияет на специализированные пищевые применения | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Требования соответствия нормативным требованиям влияют на рынок пищевых добавок

Усиливающийся регулятивный контроль создает сложности соответствия, которые ограничивают рост рынка и увеличивают затраты на разработку на глобальных рынках. Закон о безопасности пищевых продуктов Калифорнии [2]California Legislative Information, "AB 418 Food Product Safety," leginfo.legislature.ca.gov, запрещающий четыре токсичные добавки, включая бромат калия и пропилпарабен, вступил в силу в январе 2025 года, спровоцировав аналогичные законодательства в Нью-Йорке и Иллинойсе. Обновленное руководство Европейского союза по заявкам на новые продукты питания, действующее с февраля 2025 года, вводит усиленные требования к продуктам, связанным с микроорганизмами, всеобъемлющие данные о составе и расширенные токсикологические оценки. Внедрение Китаем стандарта пищевых добавок GB2760-2024 в феврале 2025 года создает дополнительные обязательства соответствия для глобальных поставщиков, стремящихся к доступу на рынок. Программа человеческих продуктов питания FDA приоритизирует безопасность пищевых химикатов в 2025 финансовом году, фокусируясь на усиленном регулятивном надзоре за добавками и загрязнителями. Эти регулятивные разработки продлевают временные рамки разработки продуктов и увеличивают затраты, особенно для малых компаний, не имеющих регулятивной экспертизы и ресурсов.

Религиозные/этические ограничения на желатин животного происхождения

Растущая осведомленность потребителей о происхождении ингредиентов и этических соображениях ограничивает использование стабилизаторов животного происхождения, особенно желатина, в нескольких рыночных сегментах. Халяльные, кошерные и веганские диетические ограничения влияют на значительные сегменты населения глобально, при этом тренды растительной пищи ускоряются за пределы традиционной вегетарианской демографии. Переход к растительным альтернативам стимулирует инновации в технологиях гидроколлоидов, при этом варианты, полученные из морских водорослей, такие как каррагинан и альгинат, получают предпочтение несмотря на более высокие затраты. Готовность потребителей платить премии за этические ингредиенты создает сегментацию рынка, при этом премиум-продукты командуют более высокими маржами, но ограничивают объемный рост в ценочувствительных сегментах. Вызов выходит за пределы замены ингредиентов к соответствию производительности, поскольку желатин животного происхождения предлагает уникальные гелеобразующие свойства, которые растительные альтернативы с трудом воспроизводят во всех применениях.

Сегментационный анализ

По источникам: микробные технологии бросают вызов доминированию растений

Растительные источники командуют 64,74% долей рынка в 2024 году, отражая установленные цепочки поставок и потребительское предпочтение узнаваемых натуральных ингредиентов. Однако микробные источники представляют наиболее быстрорастущий сегмент с CAGR 5,54% до 2030 года, стимулируемый достижениями прецизионной ферментации и преимуществами устойчивости. Стабилизаторы, полученные из морских водорослей, поддерживают стабильный спрос, в то время как синтетические альтернативы сталкиваются с возрастающим регулятивным и потребительским давлением. Источники животного происхождения продолжают снижаться, поскольку этические и религиозные соображения стимулируют замещение.

Ускорение роста микробного сегмента исходит из технологических прорывов в эффективности ферментации и снижения затрат. Компании инвестируют в производство одноклеточного белка и метаболическую инженерию для создания стабилизаторов с усиленной функциональностью по сравнению с растительными альтернативами. Регулятивная поддержка ингредиентов, полученных биотехнологией, включая процесс уведомления GRAS FDA, облегчает вхождение на рынок для инновационных микробных стабилизаторов. Вызов заключается в масштабировании производства для достижения конкурентоспособности по затратам с установленными растительными альтернативами при поддержании постоянства качества.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: джемы и желе лидируют в росте премиум-сегмента

Джемы и желе показывают наивысший темп роста с CAGR 6,04% до 2030 года в применениях пищевых стабилизаторов, стимулируемые ремесленным производством пищи и премиум-позиционированием. Молочные продукты и альтернативы молочным продуктам поддерживают наибольшую долю рынка в 29,43% в 2024 году. Применения в мясе и птице расширяются через разработку растительного мяса, в то время как применения в напитках растут благодаря спросу на функциональные напитки. Применения в хлебобулочных и кондитерских изделиях поддерживают стабильный рост через переформулировки чистой этикетки. Соусы и заправки показывают умеренный рост благодаря возросшему спросу на этническую кухню и разработке премиум-продуктов.

Потребительское предпочтение ремесленных продуктов с натуральными стабилизаторами, такими как пектин, поддерживает рост сегмента джемов и желе. Эффективность пектина в применениях снижения сахара соответствует требованиям заботящихся о здоровье потребителей при поддержании требований чистой этикетки. Доминирующая позиция молочного сегмента исходит из разработок стабилизаторов в растительных альтернативах, особенно в улучшении текстуры. Ассортимент продукции Silvateam, включая Aglufiber FAS для стабилизации и варианты Aglupectin для йогуртов, демонстрирует технические требования сегмента. Эмульсии Пикеринга обеспечивают устойчивые решения для стабилизации и варианты замены жира для продуктов, ориентированных на здоровье.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Европа занимает 32,44% долю рынка в 2024 году, поддерживаемую всеобъемлющими регулятивными рамками и потребительским спросом на натуральные ингредиенты. Строгие процессы оценки Европейского агентства по безопасности продуктов питания для пищевых добавок устанавливают значительные барьеры для входа на рынок, обеспечивая стабильность для одобренных ингредиентов. Новое руководство EFSA [3]European Food Safety Authority, "Guidance on the Preparation and Presentation of Novel Food Applications," efsa.europa.eu по заявкам на новые продукты питания, начинающееся с февраля 2025 года, внедряет более строгие требования к продуктам, связанным с микроорганизмами, и оценкам безопасности. Хотя это может продлить временные рамки одобрения, это повышает доверие потребителей. Фокус региона на устойчивость увеличивает спрос на биоразлагаемые стабилизаторы и экологически ответственную упаковку. Европейские производители расширяют операции по культивированию и переработке морских водорослей, при этом рынок гидроколлоидов из морских водорослей растет на 5% ежегодно благодаря предпочтениям заботящихся о здоровье потребителей.

Азиатско-Тихоокеанский регион проецирует CAGR 5,74% до 2030 года, стимулируемый урбанизацией, расширением среднего класса и увеличенным потреблением переработанных продуктов в развивающихся экономиках. Стареющее население Японии создает спрос на функциональные продукты с более длительным сроком годности, в то время как сектор пищевой переработки Индии растет через государственную поддержку и иностранные инвестиции.

Северная Америка показывает стабильный рост через тренды чистой этикетки и поддерживающие регуляции. Одобрение FDA 3 новых натуральных красящих добавок в 2025 году демонстрирует регулятивную поддержку инноваций чистой этикетки, в то время как ограничения Калифорнии на синтетические добавки побуждают индустриальную переформулировку продуктов. Южная Америка и Ближний Восток и Африка представляют потенциал роста, при этом расширяющаяся индустрия пищевой переработки Бразилии и возрастающий спрос Ближнего Востока на халяльно сертифицированные стабилизаторы стимулируют региональное развитие.

Конкурентная среда

Рынок пищевых стабилизаторов демонстрирует умеренную фрагментацию, создавая возможности как для установленных многонациональных корпораций, так и для инновационных биотехнологических компаний. Лидеры рынка используют стратегии вертикальной интеграции, сочетая снабжение сырьем со специализированными возможностями переработки для поддержания конкурентоспособности по затратам и постоянства качества. Выдающиеся игроки рынка включают Cargill, Incorporated, Tate & Lyle Plc, Archer Daniels Midland Company, Kerry Group plc., и Ashland Co. Ltd.

Конкурентная динамика все больше благоприятствует компаниям, инвестирующим в технологии прецизионной ферментации и устойчивые методы производства, поскольку регулятивные давления и потребительские предпочтения смещаются к натуральным альтернативам. Стратегическое позиционирование подчеркивает инновации в формулировках чистой этикетки и специфичных для применения решениях, а не конкуренцию, основанную на товарах.

Возможности свободного пространства существуют в специализированных применениях, таких как аналоги растительного мяса и функциональные кондитерские изделия, где соответствие текстуры остается технически сложным. Появляющиеся дизрапторы фокусируются на биотехнологических платформах, которые могут обеспечить новые стабилизаторы с усиленной функциональностью и сниженным воздействием на окружающую среду по сравнению с традиционными альтернативами.

Лидеры индустрии пищевых стабилизаторов

-

Cargill, Incorporated

-

Tate & Lyle Plc

-

Archer Daniels Midland Company

-

Ashland Co. Ltd.

-

Kerry Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Ingredion в стратегическом маневре расширила свое присутствие в регионе Бенилюкс через партнерство с Univar Solutions. Это сотрудничество не только укрепляет дистрибуторскую сеть Ingredion по всей Европе, но также безупречно согласуется с растущим трендом чистой этикетки. Регион Бенилюкс, обладающий прочной базой из 16 000 производителей пищевых продуктов, представляет выгодный рынок для специальных ингредиентов Ingredion, делая это расширение ключевым ходом в их стратегии проникновения на рынок.

- Май 2025: Austrade Inc. представила порошок гидролизованного подсолнечного лецитина без ГМО, предназначенный для производства функциональных напитков. Производственный процесс включает ферментативный гидролиз в сочетании с технологией концентрирования. Продукт подходит для различных применений, включая растительные сливки для кофе, растительные молочные продукты для бариста, питательные напитки, богатые белком формулировки, замороженные десерты и пищевые добавки.

- Октябрь 2024: Lesaffre, ключевой игрок пищевой индустрии, предприняла значительный шаг, приобретя 70% долю в Biorigin. Этот ход не только подчеркивает приверженность Lesaffre рынку, но также расширяет ее охват в производных дрожжей, обслуживая специально пикантные продукты и функциональные напитки.

- Февраль 2024: Ingredion запустила первый функциональный нативный крахмал с чистой этикеткой с гелеобразующими свойствами и улучшенными характеристиками во рту. Новый функциональный нативный крахмал NOVATION Indulge 2940 - это дружественный к этикетке ингредиент, который удовлетворяет спрос заботящихся о здоровье потребителей, ищущих индульгентную, растительную текстуру в своих продуктах.

Область охвата глобального отчета по рынку пищевых стабилизаторов

Стабилизатор - это добавка к пище, которая помогает сохранить ее структуру. Рынок пищевых стабилизаторов сегментирован по источнику, типу, применению и географии. По источнику рынок сегментирован на натуральные и синтетические. Натуральный стабилизатор далее подсегментирован на растительные, микробные и животные пищевые стабилизаторы. По типу рынок сегментирован на альгинат, агар, желатин, гуаровую камедь, целлюлозу и производные целлюлозы, и другие типы. По применению рынок сегментирован на хлебобулочные и кондитерские изделия, молочные продукты, мясо и птицу, напитки, соусы и заправки, и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, и Ближний Восток и Африку. Размер рынка был определен в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Растительные |

| Микробные |

| Морские водоросли |

| Синтетические |

| Животные |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и альтернативы молочным продуктам |

| Мясо и птица |

| Напитки |

| Соусы и заправки |

| Джемы и желе |

| Прочее |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По источникам | Растительные | |

| Микробные | ||

| Морские водоросли | ||

| Синтетические | ||

| Животные | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Молочные продукты и альтернативы молочным продуктам | ||

| Мясо и птица | ||

| Напитки | ||

| Соусы и заправки | ||

| Джемы и желе | ||

| Прочее | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых стабилизаторов?

Рынок оценивается в 3,03 млрд долларов США в 2025 году и прогнозируется достичь 3,73 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке пищевых стабилизаторов?

Стабилизаторы микробного происхождения лидируют в росте с CAGR 5,54% до 2030 года, стимулируемые достижениями прецизионной ферментации.

Почему джемы и желе являются привлекательной областью применения?

Ремесленное позиционирование, инициативы снижения сахара и репутация пектина как чистой этикетки поддерживают CAGR 6,04% для стабилизаторов, используемых в премиум-спредах.

Какой регион предлагает наибольшую возможность роста?

Азиатско-Тихоокеанский регион показывает наивысший потенциал расширения с CAGR 5,74% благодаря растущему потреблению переработанных продуктов и поддерживающим регулятивным путям.

Последнее обновление страницы: