Размер и доля рынка пищевых волокон

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.16 Миллиардов долларов США |

| Размер Рынка (2030) | 14.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.76% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых волокон от Mordor Intelligence

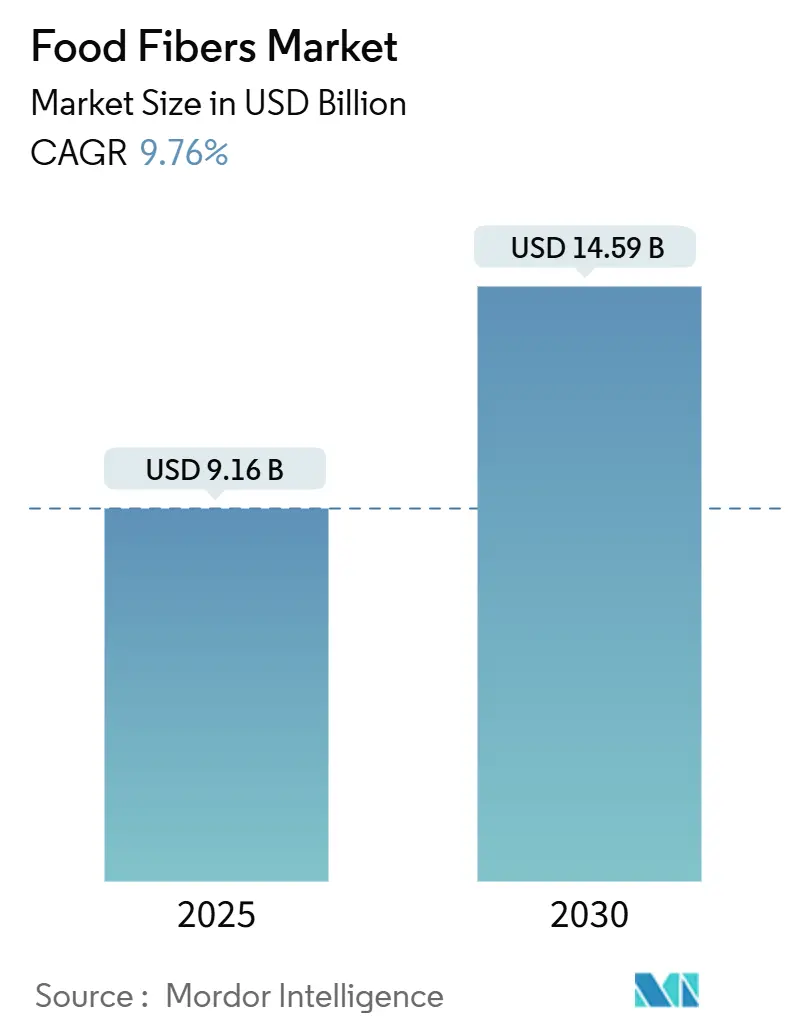

Рынок пищевых волокон, оцениваемый в 9,16 млрд долл. США в 2025 году, ожидается достигнет 14,59 млрд долл. США к 2030 году, демонстрируя рост при среднегодовом темпе роста 9,76% в течение прогнозного периода. Расширение рынка в первую очередь обусловлено развивающимися регулятивными рамками, непрерывными технологическими достижениями в переработке волокон и растущим акцентом потребителей на пищеварительном здоровье и благополучии. Стратегическое включение FDA восьми дополнительных неперевариваемых углеводов, включая инулин и устойчивый мальтодекстрин, в определение пищевых волокон создало существенные рыночные возможности для производителей и поставщиков. Кроме того, комплексные рекомендации Китая по развитию продовольствия и питания (2025-2030), которые устанавливают рекомендуемое ежедневное потребление волокон 25-30 граммов, демонстрируют значительную государственную приверженность улучшению здоровья населения при одновременном стимулировании рыночного спроса Источник: Национальная комиссия здравоохранения Китайской Народной Республики, Руководящие принципы направлены на продвижение сбалансированного питания,"en.nhc.gov.cn">[1].

Ключевые выводы отчета

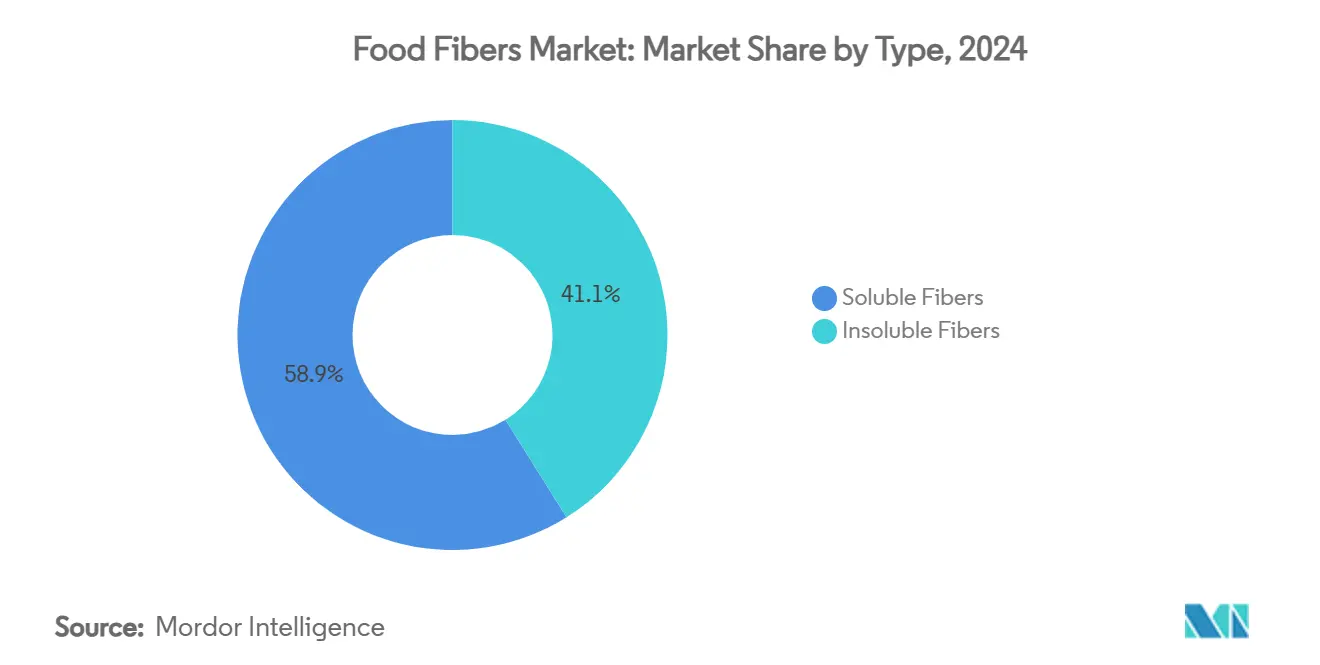

- По типу растворимые волокна лидировали с долей выручки 58,95% в 2024 году, тогда как нерастворимые волокна, по прогнозам, продемонстрируют среднегодовой темп роста 11,36% к 2030 году.

- По источнику злаки и зерновые занимали 48,15% доли рынка пищевых волокон в 2024 году, в то время как орехи и семена ожидается будут развиваться при среднегодовом темпе роста 11,80% до 2030 года.

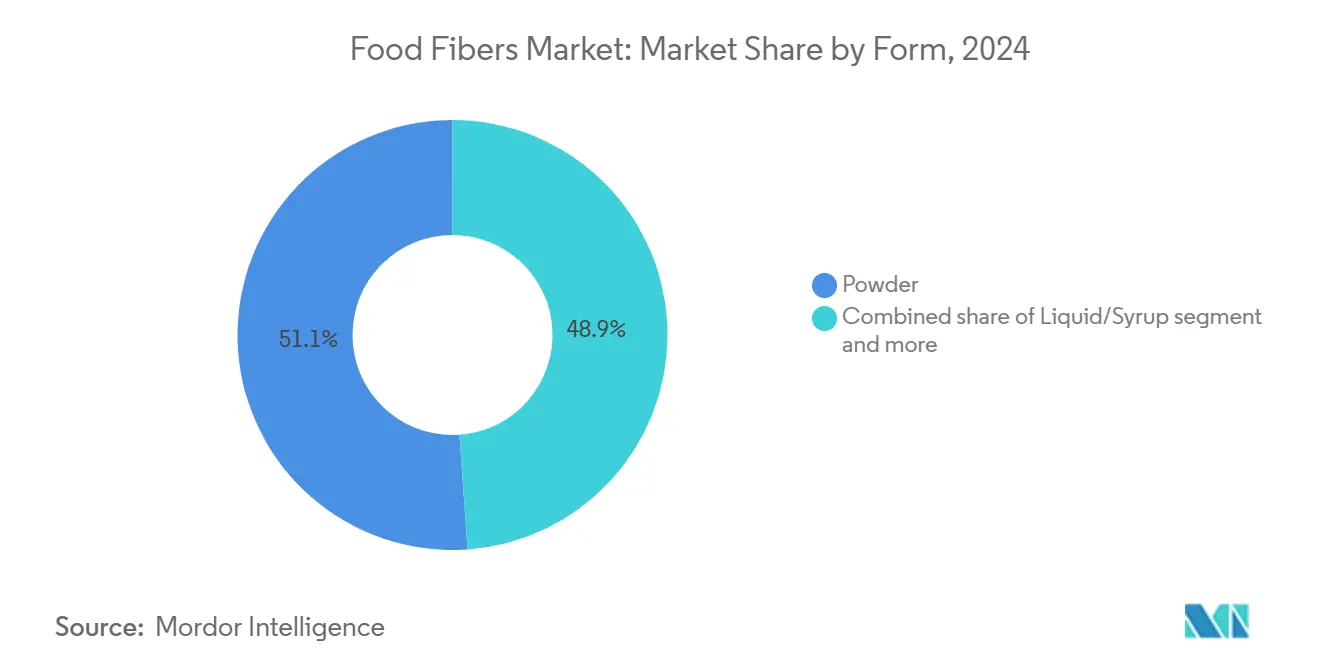

- По форме порошки занимали 51,12% размера рынка пищевых волокон в 2024 году, однако жидкие/сиропные форматы прогнозируются расти при среднегодовом темпе роста 12,05% между 2025 и 2030 годами.

- По применению продукты питания и напитки составляли 47,37% доли размера рынка пищевых волокон в 2024 году; биологически активные добавки демонстрируют самое быстрое расширение при среднегодовом темпе роста 12,64% к 2030 году.

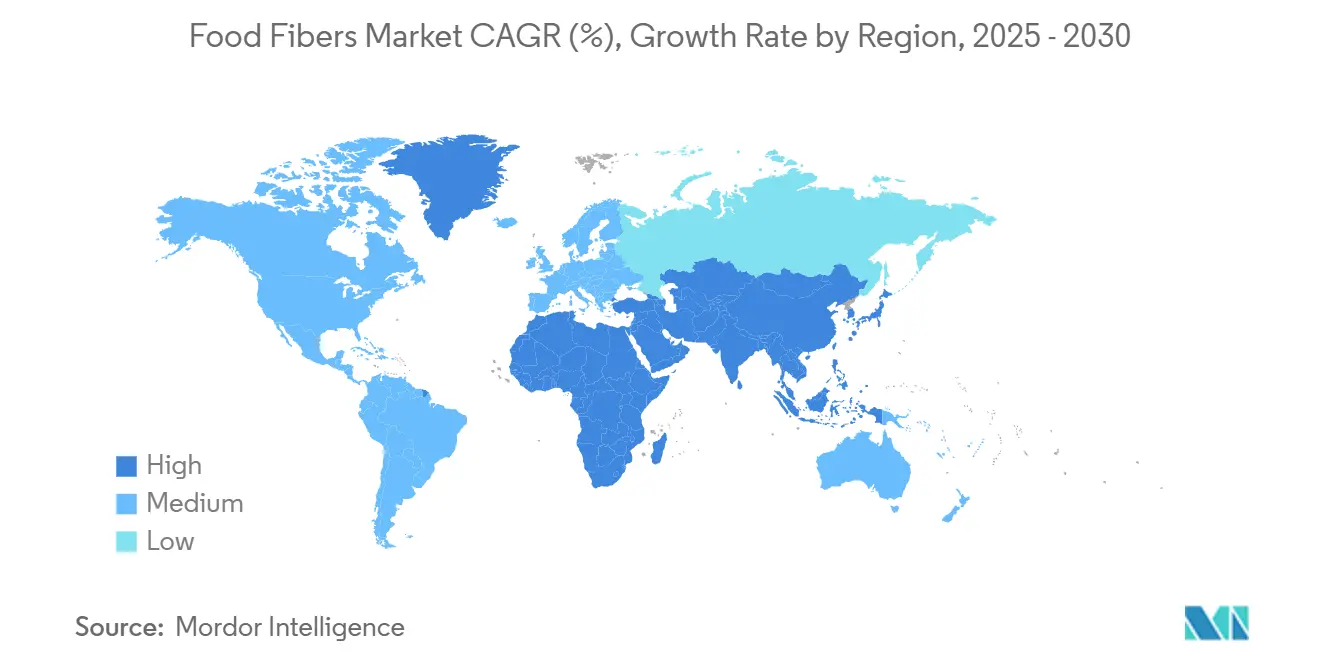

- По географии Северная Америка захватила 41,24% доли рынка пищевых волокон в 2024 году, тогда как Азиатско-Тихоокеанский регион, по прогнозам, будет расти при среднегодовом темпе роста 10,79% до 2030 года.

Тенденции и аналитика глобального рынка пищевых волокон

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность расстройств пищеварения и ожирения | +2.1% | Глобально, с более высоким воздействием в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на функциональные и обогащенные продукты питания | +1.8% | Глобально, возглавляемый Азиатско-Тихоокеанским регионом и Северной Америкой | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос на продукты, богатые волокнами, и пребиотические волокна | +1.6% | Глобально, с ранним внедрением на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Достижения в технологиях экстракции волокон | +1.4% | Глобально, с технологическими центрами в Северной Америке и Европе | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос на натуральные пищевые ингредиенты с чистой маркировкой | +1.9% | Глобально, сильнее всего в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Поддерживающие государственные кампании по здоровью | +1.2% | Азиатско-Тихоокеанский регион, Северная Америка, отдельные европейские рынки | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность расстройств пищеварения и ожирения

Растущая распространенность расстройств пищеварения и ожирения трансформирует стратегии формулирования продуктов питания в отрасли. Глобальные исследования показывают, что дефицит пищевых волокон значительно способствует бремени заболеваний, при этом низкое потребление волокон приводит к существенному количеству смертей от ишемической болезни сердца и годов жизни с поправкой на инвалидность. В Китае значительное число смертей от инсульта было связано с недостаточным потреблением волокон, демонстрируя необходимость диетических вмешательств. Экономическое воздействие выходит за рамки затрат на здравоохранение, поскольку работодатели признают, что поддержка пищеварительного здоровья через программы питания на рабочих местах повышает производительность. Это увеличило спрос B2B на продукты, обогащенные волокнами, в корпоративном питании и институциональных службах питания, расширяясь за пределы традиционных розничных каналов.

Растущий спрос на функциональные и обогащенные продукты питания

Растущие знания потребителей о питании увеличивают спрос на продукты питания, предлагающие специфические преимущества для здоровья помимо базового питания. Глобальный рынок функциональных продуктов питания продолжает расширяться, поскольку потребители ищут продукты, сочетающие вкус с преимуществами для здоровья. Эта тенденция очевидна в разработке продуктов, которая включает волокна, белки и биоактивные соединения для удовлетворения как вкусовых, так и оздоровительных требований. Признание FDA дополнительных пищевых волокон позволило производителям разрабатывать более разнообразные составы продуктов с одобренными заявлениями о пользе для здоровья. Компании создают инновационные межкатегорийные продукты, включая закуски, обогащенные волокнами, которые служат заменителями еды, батончики для здоровья с улучшенными питательными профилями и напитки, содержащие терапевтические уровни пребиотических волокон. Эта эволюция в разработке продуктов отражает более широкий сдвиг в сторону функционального питания, где потребители все больше приоритизируют продукты питания, которые доставляют целенаправленные преимущества для здоровья при сохранении привлекательных вкусовых профилей.

Растущий спрос на продукты, богатые волокнами, и пребиотические волокна

Ось кишечник-мозг и микробиом трансформировали пребиотические волокна из специализированных добавок в широко принятые функциональные ингредиенты. Данные показывают, что специфические волокна, включая устойчивый крахмал и инулин, могут способствовать росту полезных кишечных бактерий, приводя к улучшенным метаболическим результатам в определенных популяциях. Рынок смещается в сторону персонализированного питания, поскольку результаты указывают, что преимущества волокон варьируются среди индивидуумов в зависимости от состава их кишечного микробиома. Эта вариация движет спросом на разнообразные портфели волокон вместо продуктов с одним ингредиентом, поскольку производители стремятся адресовать различные потребительские реакции. Компании разрабатывают сложные многоволоконные смеси и продвинутые системы доставки для обеспечения эффективности продуктов для широких сегментов потребителей, при этом постоянно исследуя инновационные техники формулирования для повышения биодоступности и функциональных преимуществ.

Достижения в технологиях экстракции волокон

Технологические инновации в экстракции волокон открывают новые источники сырья при улучшении эффективности выхода и функциональных свойств. Технология паровой экспансии продемонстрировала способность увеличивать содержание растворимых пищевых волокон в пшеничных отрубях с 9,82% до 16,72%, сохраняя при этом питательную целостность согласно литературе в PubMed Central. Методы ферментативной обработки, включая открытие фермента CelOCE в Бразилии, революционизируют эффективность конверсии целлюлозы и потенциально трансформируют сельскохозяйственные отходы в высокоценные ингредиенты волокон [2]Источник: Phys.org, "Бразильские исследователи идентифицируют фермент CelOCE," phys.org. Эти достижения особенно значимы для решения ограничений цепочки поставок, поскольку они позволяют использовать ранее недооцененные сельскохозяйственные побочные продукты. Технология также улучшает функциональные свойства извлеченных волокон, при этом методы субкритической водной экстракции производят волокна с повышенной антиоксидантной активностью и улучшенной термической стабильностью по сравнению с традиционными методами обработки.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты, связанные с экстракцией и обработкой волокон | -1.4% | Глобально, с более высоким воздействием на развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность цен на сырье | -1.2% | Глобально, особенно влияет на волокна на основе злаков | Краткосрочная перспектива (≤ 2 лет) |

| Наличие альтернатив | -0.8% | Развитые рынки с установленными экосистемами ингредиентов | Среднесрочная перспектива (2-4 года) |

| Сенсорные и текстурные проблемы в переформулировании | -1.1% | Глобально, с различным воздействием по категориям применения | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты, связанные с экстракцией и обработкой волокон

Высокие капитальные требования для продвинутых технологий экстракции волокон создают барьеры для входа на рынок и ограничивают масштабируемость производства. Методы ферментативной обработки обеспечивают лучший выход и качество, но требуют значительных инвестиций в специализированное оборудование и оптимизацию процессов. Различные типы волокон нуждаются в отдельных методах экстракции, что препятствует экономии от масштаба, обычной в производстве товарных ингредиентов. Малые производители борются с обоснованием инвестиций в продвинутое экстракционное оборудование, что может снизить инновации и рыночную конкуренцию. Высокие затраты влияют на ценовые стратегии, поскольку производители должны балансировать возмещение инвестиций через премиальное ценообразование против ценовой чувствительности потребителей, особенно на развивающихся рынках, где ограниченный располагаемый доход влияет на решения о покупке.

Волатильность цен на сырье

Колебания цен на сельскохозяйственные товары создают значительное давление на маржу и проблемы планирования для производителей волокон. Исторический анализ показывает, что цены на пшеницу могут испытывать волатильность 40-62% из-за шоков предложения от неблагоприятных погодных условий, непосредственно влияя на структуру затрат производства волокон на основе злаков [3]Источник: Служба экономических исследований USDA, "Таблицы прогнозов по пшенице," ers.usda.gov. Ситуация усугубляется воздействием изменения климата на урожайность сельскохозяйственных культур и концентрацией производства в определенных географических регионах, уязвимых к погодным нарушениям. Нарушения цепочки поставок, включая те, которые были испытаны во время конфликта Украина-Россия, демонстрируют, как геополитические события могут быстро изменить наличие и цены сырья. Производители реагируют диверсификацией своих стратегий снабжения и инвестированием в альтернативные сырьевые материалы, но эти адаптации требуют времени и капитальных инвестиций, которые могут не сразу компенсировать воздействие волатильности цен.

Сегментный анализ

По типу: растворимые волокна движут премиальными применениями

Растворимые волокна занимают доминирующую долю рынка 58,95% в 2024 году, движимые их функциональными свойствами и установленной регулятивной рамкой для заявлений о пользе для здоровья. Одобрение FDA заявлений о пользе для здоровья для специфических растворимых волокон, включая бета-глюкан и псиллиум в снижении холестерина, предоставляет производителям определенные регулятивные пути. Водоудерживающая способность и гелеобразующие свойства этих волокон делают их эффективными в применениях модификации текстуры. В растворимой категории инулин и полидекстроза поддерживают сильные позиции благодаря их пребиотическим функциям и статусу чистой маркировки, при этом инулин испытывает повышенный спрос от растущего потребительского интереса к здоровью кишечника.

Сегмент нерастворимых волокон проецирует самый высокий темп роста на уровне 11,36% среднегодового темпа роста до 2030 года. Этот рост проистекает из их экономической эффективности и расширяющихся применений в устойчивой упаковке и композитных материалах. Принятие целлюлозы и устойчивого крахмала увеличивается, поскольку производители работают над решением текстурных проблем при сохранении питательной ценности. Рынок показывает отчетливые модели роста между сегментами, с растворимыми волокнами, достигающими зрелости, в то время как нерастворимые волокна демонстрируют значительный потенциал в новых применениях, поддерживаемый улучшенными технологиями экстракции, которые повышают функциональность и снижают производственные затраты.

По источнику: злаки доминируют, в то время как орехи и семена растут

Злаки и зерновые доминировали на рынке пищевых волокон с долей 48,15% в 2024 году, в первую очередь благодаря их хорошо развитой мукомольной инфраструктуре и эффективным сетям цепочки поставок. Широкая доступность побочных продуктов пшеницы, овса и кукурузы сделала эти источники особенно привлекательными для экстракции волокон. Бета-глюкан, полученный из овса, получил значительную популярность, соответствуя строгим стандартам вязкости для заявлений о здоровье сердца, в то время как волокна кукурузной шелухи нашли успех в производстве обогащенных волокнами тортилий, особенно на латиноамериканских рынках. Способность закупать эти материалы в товарном масштабе сделала их идеальными для крупных CPG производителей, ищущих постоянные объемы производства, дополнительно поддерживаемых обширной документацией исследований здоровья человека, которая ускоряет регулятивные одобрения в различных юрисдикциях.

Сегмент орехов и семян появился как самая динамичная категория на рынке пищевых волокон, проецируя среднегодовой темп роста 11,80% до 2030 года. Этот рост в значительной степени приписывается растущему потребительскому спросу на прозрачное снабжение ингредиентами и продукты питания, богатые питательными веществами. Шелуха чиа и льна стала особенно ценной в этом сегменте, предлагая уникальную комбинацию альфа-линоленовой кислоты и пищевых волокон. Эта двойная функциональность позволяет производителям разрабатывать продукты с преимуществами как омега-3, так и здоровья кишечника, встречая растущее потребительское предпочтение многофункциональных пищевых ингредиентов, которые доставляют комплексные питательные преимущества.

По форме: порошок лидирует, в то время как жидкие составы ускоряются

В 2024 году сегмент порошков занимает доминирующую долю рынка 51,12%, благодаря установленным производственным процессам, продленному сроку годности и универсальности в различных применениях. Производители могут легко включать волокна в продукты сухих смесей, хлебобулочные изделия, крупы и составы добавок, используя порошковые форматы, все без значительных корректировок процесса. Совместимость этого сегмента с существующими производственными линиями, в сочетании с низкими транспортными расходами, укрепляет его лидирующую позицию. Зрелость технологий распылительной сушки, барабанной сушки и агломерации позволила эффективное массовое производство и постоянное качество, делая порошки доминирующим форматом в индустрии пищевых волокон.

Жидкие составы и сиропы демонстрируют устойчивый темп роста 12,05% среднегодового темпа роста, подпитываемые всплеском спроса на обогащение напитков и растущей потребительской склонностью к готовым к потреблению продуктам. Этот рост особенно выражен в функциональных и спортивных напитках, где жидкие волокна интегрируются гладко, поддерживая как ощущение во рту, так и стабильность. Кроме того, производители исследуют интеграцию жидких волокон в молочные альтернативы, фруктовые концентраты и продукты питания для детей, используя тенденции удобства и более широких случаев потребления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: продукты питания и напитки доминируют, в то время как добавки ускоряются

Применения в продуктах питания и напитках составляют 47,37% доли рынка в 2024 году, демонстрируя широкое обогащение волокнами в категориях продуктов. Сегменты хлебобулочных и кондитерских изделий лидируют в этой категории, поскольку волокна эффективно интегрируются с традиционными процессами выпечки, а потребители легко принимают хлебобулочные изделия, обогащенные волокнами. Молочные продукты и замороженные десерты используют волокна для улучшения текстуры и снижения содержания сахара при сохранении привлекательности продукта. Сегмент напитков показывает значительный рост, поскольку производители включают пребиотические волокна на терапевтических уровнях без влияния на вкус или визуальную привлекательность.

Сегмент биологически активных добавок прогнозируется расти при среднегодовом темпе роста 12,64% до 2030 года, движимый потребительским спросом на целенаправленные питательные продукты и способностью доставлять концентрированные дозы волокон. Этот рост проистекает из повышенного понимания потребителями специфических типов волокон и их преимуществ для здоровья, смещаясь от общих добавок волокон к специализированным продуктам для пищеварительного здоровья, управления весом и метаболической поддержки. Фармацевтический сектор поддерживает постоянный спрос на волокна в продуктах медицинского питания, в то время как рынки питания животных и кормов для домашних животных расширяются из-за повышенного признания важности волокон в здоровье животных.

Географический анализ

Северная Америка поддерживает лидерство на рынке с долей 41,24% в 2024 году, поддерживаемая продвинутыми регулятивными рамками, которые облегчают субстанцию заявлений о пользе для здоровья, и установленной потребительской осведомленностью о преимуществах волокон для здоровья. Прогрессивный подход FDA к определению пищевых волокон, включая признание дополнительных неперевариваемых углеводов, предоставляет производителям четкие пути для разработки и маркетинга продуктов Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США. Регион выигрывает от сложной инфраструктуры цепочки поставок и установленных отношений между поставщиками ингредиентов и производителями продуктов питания, которые облегчают быстрые инновации продуктов и внедрение на рынок.

Азиатско-Тихоокеанский регион демонстрирует самый высокий потенциал роста при среднегодовом темпе роста 10,79%, движимый государственными инициативами здравоохранения и растущими располагаемыми доходами, которые позволяют принятие премиальных продуктов. Руководящие принципы развития продовольствия и питания Китая (2025-2030) специально нацелены на увеличение потребления волокон до 25-30 граммов в день, создавая беспрецедентный спрос на продукты, обогащенные волокнами. Рост региона дополнительно поддерживается растущей урбанизацией, изменяющимися диетическими паттернами и растущей осведомленностью о западных питательных концепциях среди потребителей среднего класса.

Европа поддерживает устойчивый рост, поддерживаемый строгими регулятивными стандартами, которые повышают доверие потребителей к функциональным пищевым продуктам. Комплексный процесс оценки заявлений о здоровье Европейского управления по безопасности пищевых продуктов, хотя и создающий барьеры для входа, в конечном итоге поддерживает развитие рынка, обеспечивая эффективность и безопасность продуктов Европейское управление по безопасности пищевых продуктов [4]Источник: Европейское управление по безопасности пищевых продуктов, "Оценка заявлений о здоровье," efsa.europa.eu. Южная Америка и Ближний Восток и Африка представляют развивающиеся возможности, с продвинутыми исследовательскими возможностями Бразилии в области биотоплива, потенциально создающими новые технологии экстракции волокон, и растущим здоровьесознательностью региона GCC, движущей спросом на функциональные ингредиенты

Конкурентная среда

Рынок пищевых волокон показывает фрагментацию, с многонациональными корпорациями, удерживающими существенные доли рынка через вертикальную интеграцию и исследовательские возможности. Компании, такие как Cargill, ADM и Ingredion, поддерживают конкурентные преимущества через свою сельскохозяйственную экспертизу и инфраструктуру обработки, при этом разрабатывая специализированные технологии экстракции волокон. Рыночная конкуренция интенсифицировалась, поскольку компании расширяются через стратегические приобретения, как свидетельствуют недавние отраслевые консолидационные действия, которые укрепляют портфели в природных ингредиентах, включая пектин и цитрусовые волокна.

Технологические инвестиции стали конкурентным дифференциатором, с компаниями, фокусирующимися на продвинутых методах экстракции и устойчивой обработке. Основные отраслевые игроки продолжают делать существенные капитальные инвестиции в свои предприятия, отражая ресурсы, требуемые для технологического продвижения в текстурных решениях и ингредиентах с чистой маркировкой. Эти инвестиции демонстрируют приверженность индустрии инновациям и оптимизации процессов для удовлетворения развивающихся рыночных требований.

Рынок представляет значительные возможности в специализированных сегментах, таких как питание животных, устойчивые упаковочные материалы и решения персонализированного питания. В этих областях меньшие компании могут установить сильные рыночные позиции, нацеливаясь на нишевые рынки и разрабатывая инновационные применения, а не конкурируя в товарном производстве волокон. Этот стратегический подход позволяет новым участникам дифференцироваться и захватывать ценность в специфических рыночных сегментах, избегая прямой конкуренции с установленными игроками в массовом производстве.

Лидеры индустрии пищевых волокон

-

Ingredion Incorporated

-

Cargill, Incorporated

-

Tate & Lyle PLC

-

Archer Daniels Midland Company

-

Roquette Frères SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Layn запустила Galacan, продукт бета-глюкана, произведенный через точную ферментацию на своем биотехнологическом предприятии. Продукт предлагает улучшенную функциональность для добавок, продуктов питания и косметических продуктов.

- Ноябрь 2024: Tate & Lyle завершила приобретение CP Kelco, создав ведущий глобальный бизнес специализированных решений для продуктов питания и напитков. Объединение усиливает портфель Tate & Lyle природными ингредиентами, включая пектин и цитрусовые волокна, укрепляя их позицию на рынках ингредиентов с чистой маркировкой и функциональных ингредиентов

- Июнь 2024: Cargill Incorporation основала технологический центр в Атланте, Джорджия, для фокуса на цифровой трансформации в продуктах питания и сельском хозяйстве. Предприятие разрабатывает цифровые решения для улучшения эффективности и устойчивости глобальной цепочки поставок продуктов питания, что влияет на снабжение и распределение ингредиентов волокон.

Область глобального отчета по рынку пищевых волокон

Пищевые волокна, также известные как диетические волокна, представляют группу соединений, найденных в растениях, которые не могут быть полностью переварены в человеческом кишечнике. Коммерчески волокна получают из фруктов и овощей и могут быть изолированы или модифицированы после обработки. Рынок пищевых волокон сегментирован по типу, применению и географии. По типу рынок сегментирован на растворимые и нерастворимые волокна. Сегмент растворимых волокон далее разделен на инулин, пектин, полидекстрозу, бета-глюкан и другие растворимые волокна. Нерастворимые волокна сегментированы на целлюлозу, лигнин, гемицеллюлозу, хитин и хитозан, устойчивый крахмал и другие нерастворимые волокна. Основываясь на применении, рынок сегментирован на продукты питания и напитки, биологически активные добавки и фармацевтику.

Далее, основываясь на применении в продуктах питания и напитках, рынок сегментирован на хлебобулочные и кондитерские изделия, молочные продукты, мясо, птицу и морепродукты, напитки и другие продукты питания и напитков. По географии отчет анализирует основные экономики Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (в млн долл. США).

| Растворимые волокна | Инулин |

| Пектин | |

| Полидекстроза | |

| Бета-глюкан | |

| Арабиноксилан | |

| Устойчивый мальтодекстрин | |

| Другие растворимые волокна | |

| Нерастворимые волокна | Целлюлоза |

| Гемицеллюлоза | |

| Лигнин | |

| Хитин и хитозан | |

| Устойчивый крахмал | |

| Другие нерастворимые волокна |

| Злаки и зерновые |

| Фрукты и овощи |

| Орехи и семена |

| Другие источники |

| Порошок |

| Жидкость/Сироп |

| Другие формы |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Молочные продукты и замороженные десерты | |

| Мясо, птица и морепродукты | |

| Напитки | |

| Другие продукты питания и напитки | |

| Биологически активные добавки | |

| Фармацевтика | |

| Питание животных и корма для домашних животных | |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу | Растворимые волокна | Инулин |

| Пектин | ||

| Полидекстроза | ||

| Бета-глюкан | ||

| Арабиноксилан | ||

| Устойчивый мальтодекстрин | ||

| Другие растворимые волокна | ||

| Нерастворимые волокна | Целлюлоза | |

| Гемицеллюлоза | ||

| Лигнин | ||

| Хитин и хитозан | ||

| Устойчивый крахмал | ||

| Другие нерастворимые волокна | ||

| По источнику | Злаки и зерновые | |

| Фрукты и овощи | ||

| Орехи и семена | ||

| Другие источники | ||

| По форме | Порошок | |

| Жидкость/Сироп | ||

| Другие формы | ||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Молочные продукты и замороженные десерты | ||

| Мясо, птица и морепродукты | ||

| Напитки | ||

| Другие продукты питания и напитки | ||

| Биологически активные добавки | ||

| Фармацевтика | ||

| Питание животных и корма для домашних животных | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых волокон?

Рынок составляет 9,16 млрд долл. США в 2025 году и прогнозируется достичь 14,59 млрд долл. США к 2030 году.

Какой сегмент вносит больше всего в выручку?

Растворимые волокна лидируют, составляя 58,95% выручки в 2024 году благодаря универсальным функциональным свойствам и свойствам заявлений о здоровье.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион расширяется при среднегодовом темпе роста 10,79%, движимый государственными целями потребления волокон и растущими располагаемыми доходами.

Почему жидкие форматы волокон набирают популярность?

Жидкие составы или сиропы гладко интегрируются в функциональные напитки, обеспечивая прозрачные, готовые к употреблению продукты без текстурных проблем и прогнозируются расти при среднегодовом темпе роста 12,05%.

Последнее обновление страницы: