Размер и доля рынка снэков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 292.01 Миллиардов долларов США |

| Размер Рынка (2030) | 358.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.23% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка снэков от Mordor Intelligence

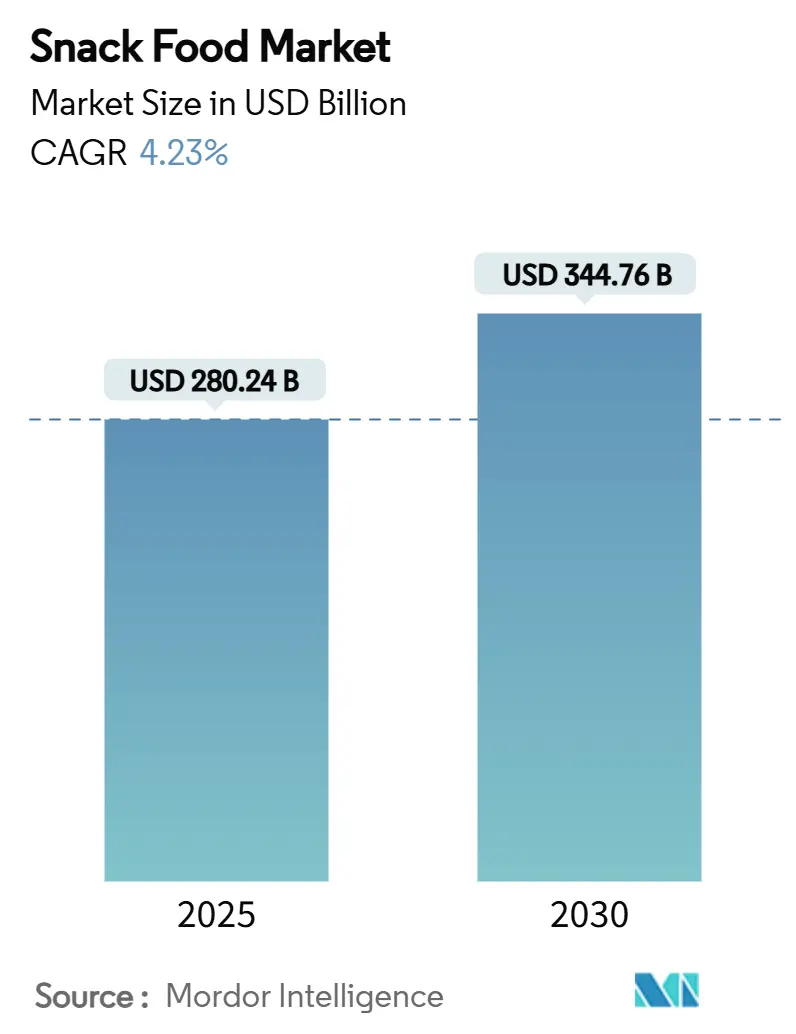

Размер рынка снэков составил 280,24 млрд долл. США в 2025 году и, по прогнозам, достигнет 344,76 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 4,23% в течение прогнозируемого периода. Удобство продолжает оставаться значимым драйвером спроса: 92% взрослых сообщают о как минимум одном случае перекуса в течение 24 часов. Это подчеркивает растущие потребительские предпочтения в отношении доступных и готовых к употреблению вариантов, которые вписываются в их напряженный образ жизни. Цифровая коммерция в сочетании с моделями быстрой доставки трансформирует стратегии выхода на рынок, обеспечивая более быструю доставку, расширяя видимость брендов и используя персонализацию на основе данных для эффективного удовлетворения разнообразных потребительских потребностей. В то же время набирают обороты регулятивные и экологические программы. Ключевые инициативы, такие как ограничения на рекламу продуктов с высоким содержанием жиров, соли и сахара, направленные на сокращение продвижения таких продуктов, и мандаты по расширенной ответственности производителей, сосредоточенные на устойчивом управлении отходами, стимулируют инвестиции в разработку более здоровых продуктовых формулировок и инновационных упаковочных решений с низким воздействием[1]Источник: Правительство Соединенного Королевства,"Ограничение рекламы менее здоровой еды или напитков на телевидении и в интернете: продукты в сфере действия", www.gov.uk. Эти изменения отражают растущее соответствие отраслевых практик потребительским ожиданиям и регулятивным требованиям.

Ключевые выводы отчета

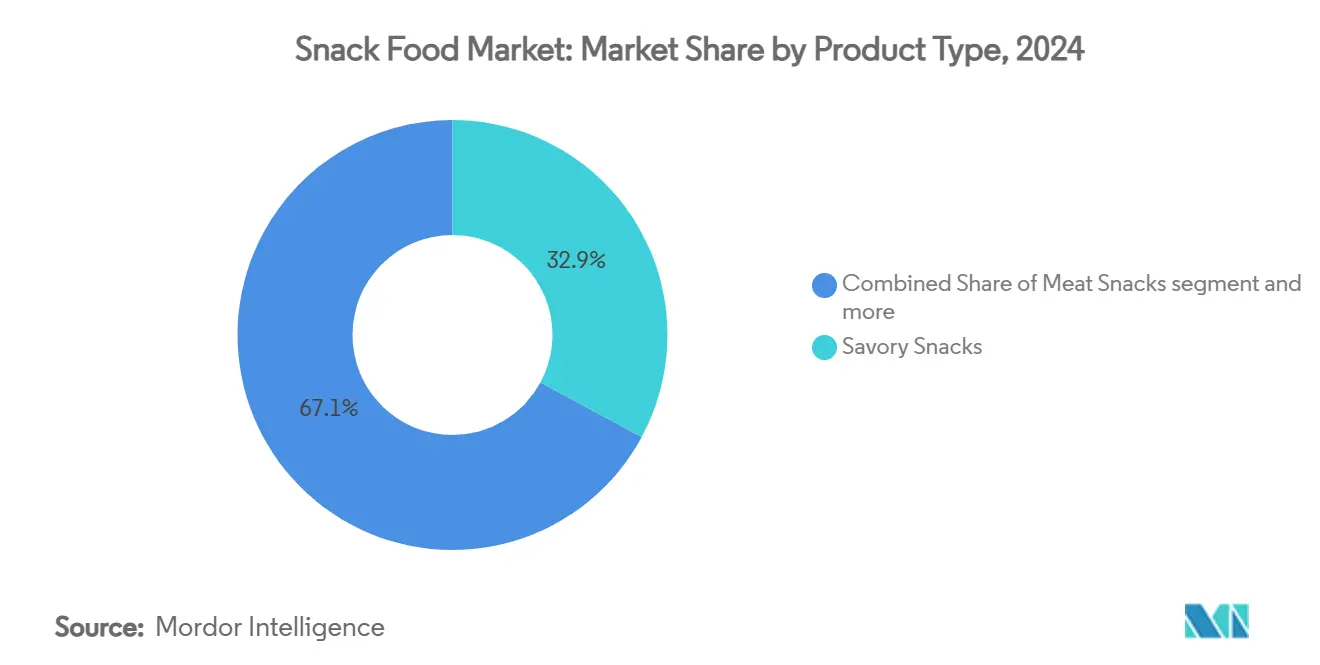

- По типу продукта пикантные снэки лидировали с долей рынка 32,87% в 2024 году, тогда как мясные снэки готовы продемонстрировать среднегодовой темп роста 6,26% до 2030 года.

- По типу ингредиентов традиционные рецепты занимали 63,54% доли в 2024 году, в то время как органические/с чистой маркировкой линейки прогнозируются к среднегодовому темпу роста 5,35% за 2025-2030 годы.

- По каналу дистрибуции супермаркеты/гипермаркеты захватили 34,68% базы 2024 года, а онлайн-ритейл прогнозируется к среднегодовому темпу роста 5,64% до 2030 года.

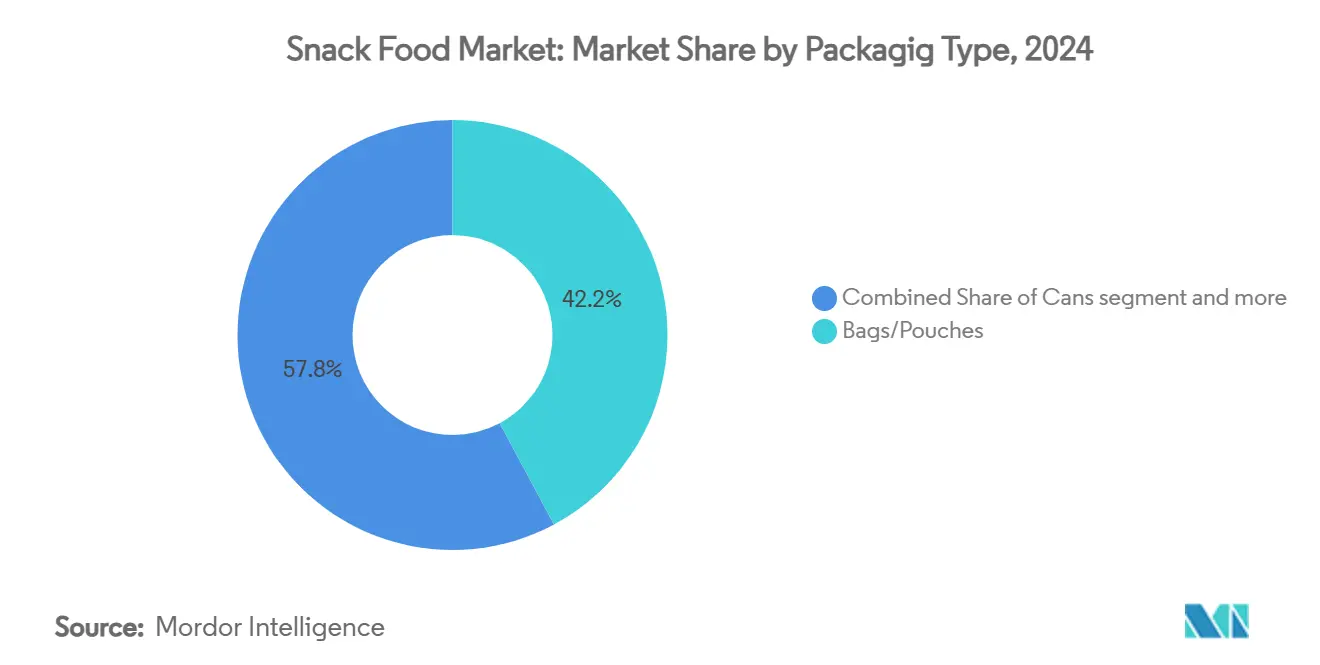

- По типу упаковки пакеты/пакетики заняли 42,17% доли в 2024 году, а банки прогнозируются к среднегодовому темпу роста 4,63%, поскольку бренды стремятся к форматам, готовым к циркулярной экономике.

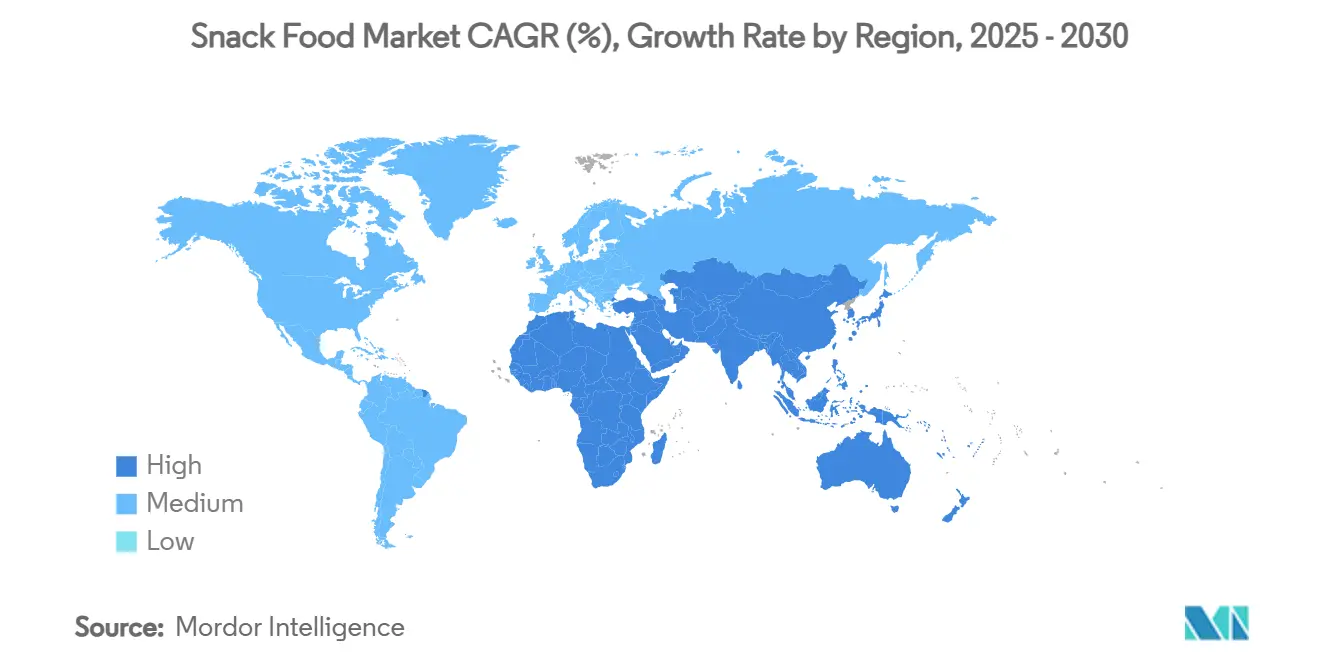

- По географии Азиатско-Тихоокеанский регион внес 31,68% глобальных продаж в 2024 году, а Ближний Восток и Африка ожидаются как самые быстрорастущие с среднегодовым темпом роста 4,83% к 2030 году.

Глобальные тенденции и инсайты рынка снэков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на удобные продукты | +1.2% | Глобальный с пиковым эффектом в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Растущий спрос на обогащенные и функциональные снэки | +0.9% | Северная Америка и Европа, расширяющиеся в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Расширение снэкификации как замены приемов пищи | +0.8% | Городские центры по всему миру | Среднесрочный период (2-4 года) |

| Растущее проникновение электронной коммерции и быстрой коммерции | +0.7% | Глобальный с быстрым импульсом в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Краткосрочный период (≤ 2 лет) |

| Переработка пищевых отходов в снэки с добавленной стоимостью | +0.4% | Северная Америка и Европа, появляющиеся в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Продвинутая вкусовая локализация | +0.3% | Глобальный с региональными вкусовыми нюансами | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на удобные продукты

Городской образ жизни сокращает время приема пищи, стимулируя спрос на портативные, индивидуально порционные упаковки. Бренды все чаще принимают перезакрываемые пакетики и пленки с кислородным барьером, которые не только продлевают срок хранения, но и удовлетворяют потребности потребителей на ходу. Эти упаковочные инновации обеспечивают удобство при сохранении свежести продукта, делая их очень привлекательными для занятого городского населения. Эта тенденция сильно склоняется к богатым белком предложениям, особенно в категориях мясных и растительных белков, поскольку они обеспечивают удовлетворение от замены приема пищи и соответствуют растущим потребительским предпочтениям высокобелковых диет. Рост быстрой коммерции дополнительно усиливает эту тенденцию, благоприятствуя компаниям, которые могут эффективно доставлять высокоспрашиваемые товары в 15-минутном окне, что является критическим фактором поддержания конкурентоспособности на этом быстро развивающемся рынке. Между тем, производители сталкиваются с вызовом соблюдения строгих стандартов маркировки, которые требуют от них обеспечения соответствия их формулировок, дизайна упаковки и заявлений мандатам FDA по раскрытию питательной информации, добавляя еще один уровень сложности к разработке продуктов и маркетинговым стратегиям.

Растущий спрос на обогащенные и функциональные снэки

Потребители все больше переходят от пустых по калориям снэков к богатым белком, клетчаткой, пробиотиками и основными микронутриентами, движимые растущим осознанием здоровья и благополучия. Передовые процессы, такие как высоковлажная экструзия, позволяют формулировщикам беспрепятственно включать эти функциональные активные вещества в продукты без ущерба для текстуры или сенсорной привлекательности. Растущий спрос на продукты с чистой маркировкой дополнительно ускоряет эту тенденцию, поскольку покупатели активно избегают искусственных красителей, консервантов и других синтетических добавок. Кроме того, обновленные критерии FDA для заявления "здоровый", которые вступят в силу в феврале 2028 года, будут обеспечивать более строгие питательные стандарты, создавая возможности для компаний, которые проактивно переформулируют свои предложения в соответствии с этими руководящими принципами[2]Источник: Управление по контролю за продуктами и лекарствами,"FDA окончательно утверждает обновленное заявление о питательном содержании `Здоровый`", www.fda.gov . Компании, которые закупают биоактивные ингредиенты напрямую от производителей, не только повышают свою репутацию среди заботящихся о здоровье потребителей, но также снижают риски цепочки поставок, особенно в этом премиальном и высококонкурентном сегменте.

Расширение снэкификации как замены приемов пищи

Поколение Z и миллениалы отходят от традиционного трехразового питания, выбирая вместо этого множественные мини-приемы пищи. Этот сдвиг отражает изменяющийся образ жизни и предпочтения более гибких пищевых паттернов. В ответ бренды улучшают свои предложения более объемными порциями, слоистыми текстурами и глобально вдохновленными приправами, стремясь сбалансировать удовольствие с питательной плотностью. Эти инновации удовлетворяют потребителей, ищущих удобные, но насыщающие варианты, которые могут заменить полноценные приемы пищи. Яркий пример этой тенденции - всплеск мясных снэков, которые превзошли базовый рост благодаря их белковому содержанию, удовлетворяющему потребности в насыщении. Дополнительно, присущая портативность и долгий срок хранения мясных снэков делают их привлекательным выбором для потребления на ходу. Более того, разработчики продуктов тщательно изучают аминокислотные профили и гликемические воздействия, обеспечивая соответствие этих "снэк-приемов пищи" конкретным диетическим планам, таким как кето или высокобелковые режимы. Этот скрупулезный подход подчеркивает приверженность индустрии удовлетворению разнообразных потребительских потребностей при сохранении питательной целостности.

Растущее проникновение электронной коммерции и быстрой коммерции

По мере роста онлайн-покупок ритейлеры отдают приоритет миниатюрной фотографии, рейтингам продуктов и улучшению доставки последней мили для удовлетворения развивающихся потребительских ожиданий. Этот сдвиг отражает растущую важность стратегий цифрового мерчандайзинга в привлечении потребительского внимания и стимулировании онлайн-продаж. Для борьбы с температурными колебаниями во время транспортировки компании все больше принимают более прочную вторичную упаковку и включают влагопоглотители для поддержания качества снэков, особенно хрустящих. Эти меры обеспечивают целостность продукта и удовлетворение клиентов даже в сложных транспортных условиях. Городские операторы темных магазинов, которые сосредоточены на обеспечении быстрых доставок в густонаселенных районах, играют значительную роль в изменении цепочки поставок. Эти операторы обеспечивают более быстрое время доставки, но налагают более высокие плату за размещение, что толкает бренды к концентрации на продвижении высокомаржинальных товаров для компенсации расходов и поддержания прибыльности. Исследования дополнительно подчеркивают, что потребители готовы платить премию за сверхбыстрые службы доставки, особенно для баловства и продуктов лучше-для-вас, отражая растущий спрос на удобство, премиальные впечатления и здоровые варианты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированный неорганизованный ритейл и пробелы в дистрибуции | -0,6% | Азиатско-Тихоокеанский регион и Африка | Среднесрочный период (2-4 года) |

| Волатильность цен на сельскохозяйственные товары | -0,5% | Глобальный с более высоким давлением на чувствительные к стоимости сегменты | Краткосрочный период (≤ 2 лет) |

| Растущее внимание к рекламе продуктов с высоким содержанием жиров, соли и сахара для детей | -0,4% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Ужесточение правил для одноразовых пластиков и расширенной ответственности производителей | -0,3% | Во главе с Европой с глобальными волновыми эффектами | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированный неорганизованный ритейл и пробелы в дистрибуции

Во многих развивающихся рынках неформальные семейные магазинчики доминируют, ограничивая охват охлажденных цепей и снижая потенциал для премиализации. Эти торговые точки доминируют благодаря своей доступности, доступности цен и глубоко укоренившемуся присутствию в местных сообществах, что затрудняет проникновение организованных ритейловых форматов. Дополнительно, дефицит сельских дорог и инфраструктуры холодного хранения дополнительно препятствует дистрибуции и доступности более ценных скоропортящихся снэков, ограничивая их рыночный рост и снижая возможности для расширения категории. В то время как цифровые B2B-приложения для заказов делают успехи в Индонезии, Индии и на Филиппинах, соединяя небольшие магазины с организованными дистрибьюторами и снижая риски дефицита, уровни принятия значительно различаются[3]Источник: Министерство сельского хозяйства США,"Краткий обзор рынка снэков", apps.fas.usda.gov. Факторы, такие как цифровая грамотность, интернет-подключение, доверие к технологиям и готовность мелких ритейлеров перейти от традиционных методов закупок к цифровым платформам, способствуют неравномерному принятию этих решений.

Волатильность цен на сельскохозяйственные товары

Нерегулярные движения на рынках кукурузы, пшеницы и пищевых масел вызваны экстремальными погодными явлениями и геополитическими неопределенностями. Эти факторы нарушили цепочки поставок, приводя к непредсказуемым ценовым колебаниям, которые бросают вызов стабильности рынка. Производители без продвинутых программ хеджирования или диверсифицированных баз поставщиков чувствуют давление от этих колебаний цен на сырье, поскольку они борются за поглощение растущих затрат. В противоположность, ведущие бренды принимают проактивные меры, заключая форвардные контракты для фиксации цен и инвестируя в регенеративные практики закупок для обеспечения долгосрочной устойчивости и снижения риска. Эти стратегии не только помогают стабилизировать их операции, но также повышают их устойчивость к будущим нарушениям. Однако меньшие игроки, лишенные ресурсов для реализации таких мер, борются с более тонкими маржами, более жесткими денежными потоками и повышенной финансовой уязвимостью в этой волатильной среде. Это неравенство подчеркивает растущий разрыв между установившимися лидерами рынка и новыми участниками, поскольку последние сталкиваются с значительными вызовами в навигации текущей рыночной динамики.

Анализ сегментов

По типу продукта: Мясные снэки стимулируют премиальный рост

В 2024 году пикантные снэки продолжали доминировать на глобальном рынке снэков, занимая 32,87% доли. Это доминирование подчеркивает устойчивую потребительскую привязанность к соленым, хрустящим лакомствам, таким как картофельные чипсы, кукурузные снэки и крендели. Хотя конкуренция со стороны более здоровых альтернатив снэков растет, пикантные снэки остаются заветным удовольствием среди различных возрастных групп и регионов. Инновации, такие как экструдированные овощные чипсы и пуфы на основе бобовых, вливают растительное питание в пикантную сферу. Тем не менее, основные потребители все еще тяготеют к аутентичным вкусам, соблазнительным приправным смесям и желанному хрусту. Даже с подъемом более здоровых вариантов широкая сенсорная привлекательность сегмента цементирует пикантные снэки как предпочтение как для спонтанных, так и для планируемых продуктовых покупок.

Мясные снэки вырезают нишу как самый быстрорастущий сегмент рынка снэков, с прогнозами, указывающими на крепкий среднегодовой темп роста 6,26%. Продукты, такие как мясные палочки и вяленое мясо, особенно благосклонно принимаются активными, заботящимися о здоровье потребителями благодаря их портативности и высокому содержанию белка, все без необходимости в охлаждении. В ответ на требования чистой маркировки бренды выпускают расширения продукта с говядиной травяного откорма, индейкой и бизоном, подчеркивая как вкус, так и этичное происхождение. Такие инновации особенно резонируют с покупателями премиальных снэков, которые ценят вкус и прозрачность ингредиентов. Сегмент едет на волне более широких трендов белкового благополучия и поворота от высокоуглеводных снэков. С его динамичным ростом, разнообразными белковыми предложениями и соответствием современным образам жизни и чистому питанию, категория мясных снэков неуклонно увеличивает свой след на глобальной арене снэков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ингредиентов: Импульс чистой маркировки ускоряется

В 2024 году традиционные формулы снэков доминировали на рынке, составляя 63,54% общего дохода. Их доминирование во многом связано с конкурентоспособностью по стоимости, привлекательностью для массовых потребителей и широкой доступностью основного сырья. Это обеспечивает предсказуемое производство и дистрибуцию для производителей, приводя к стабильным цепочкам поставок и последовательному ценообразованию. Дополнительно, традиционные снэки пользуются потребительской знакомостью, установленной лояльностью бренда и эффектом масштаба, который поддерживает низкие затраты. Несмотря на жесткую конкуренцию со стороны альтернатив, ориентированных на здоровье, их доступность как на развитых, так и на развивающихся рынках укрепляет их существенную рыночную долю. Повсеместное ритейловое присутствие сегмента создает вызовы для новых форматов, даже когда нишевые категории набирают обороты.

Органические формулы снэков и с чистой маркировкой находятся на пути к достижению среднегодового темпа роста 5,35% в течение прогнозируемого периода, позиционируя их как самый быстрорастущий сегмент рынка. Этот всплеск стимулируется готовностью потребителей платить премию за прозрачность в фермерстве и за формулировки, свободные от добавок и не-ГМО. Тем не менее, масштабирование этого сегмента вводит сложности: процессоры должны обеспечить сертифицированные органические площади, проверить происхождение ингредиентов и поддержать строгую прослеживаемость. Хотя прогнозируемое снижение цен на органические соевые бобы и кукурузу может облегчить некоторые ценовые давления, бренды должны навигировать закупки рассудительно для обеспечения стабильных поставок. Компании, которые подчеркивают сотрудничества с фермерами и подчеркивают регенеративные сельскохозяйственные практики, имеют лучшие шансы завоевать экологически сознательных потребителей. С покупателями, все больше приоритизирующими устойчивость и здоровье в своих выборах, органические снэки и с чистой маркировкой неуклонно расширяют свой след на рынке снэков.

По типу упаковки: Устойчивость стимулирует инновации

В 2024 году пакеты и пакетики захватили 42,17% глобального объема упаковки снэков, подчеркивая их рыночное доминирование. Их легкая, портативная и перезакрываемая природа удовлетворяет разнообразным случаям потребления. Универсальные размеры этого формата, экономическая эффективность и гибкость брендинга делают его топовым выбором как для производителей, так и для потребителей. Технологические достижения в упаковке усиливают их привлекательность. Ведущие конверторы выпускают мономатериальные полиолефиновые пленки, упрощающие переработку без ущерба для кислородных или влаговых барьеров. Крупные бренды, такие как Mars, настраивают логистику для поддержки этого формата, о чем свидетельствует их принятие правильно размеренных коробок, которые сокращают тоннаж гофрокартона, затраты и углеродные выбросы. Учитывая растущие ожидания устойчивости и продолжающиеся функциональные улучшения, пакеты и пакетики готовы сохранить свою ведущую позицию в упаковке снэков.

Хотя банки долгое время были основой упаковки снэков, теперь они на пути к росту со среднегодовым темпом роста 4,63%, становясь самым быстрорастущим сегментом категории. Это возрождение в первую очередь связано с их перерабатываемостью, гладко соответствующей мандатам расширенной ответственности производителей (EPR) и установленным системам сбора отходов во многих развитых регионах. Банки не только защищают продукты, но также продлевают срок хранения, привлекая производителей и потребителей, которые приоритизируют премиальные или долговечные снэки. Их соответствие принципам циркулярной экономики делает их топовым выбором для брендов, подчеркивающих устойчивость. Инновации, такие как легкие металлические сплавы и легко открываемые крышки, усиливают их рыночную привлекательность. По мере роста глобального спроса на экологически дружественную упаковку банки восстанавливают свою значимость и неуклонно увеличивают свой след в упаковке снэков.

По каналу дистрибуции: Цифровая трансформация ускоряется

В 2024 году супермаркеты и гипермаркеты захватили 34,68% общих расходов на снэки, укрепив свой статус доминирующего канала дистрибуции. Их мастерство происходит от представления обширного ассортимента продуктов, удовлетворяющего разнообразные потребительские вкусы за одно посещение. Промоционные стратегии, включая пакетные предложения, внутримагазинные скидки и стимулы лояльности, стимулируют покупки с более высокой стоимостью. Эти ритейлеры пользуются крепким брендовым сотрудничеством и повышенной внутримагазинной видимостью, подпитывающей импульсные покупки в сегменте снэков. Обширный ритейловый формат позволяет покупателям легкость магазина одной остановки, смешивающего основные продукты с соблазнительными выборами снэков. С хорошо установленной структурой, частыми промоционными активностями и способностью демонстрировать как новые, так и установленные бренды, супермаркеты и гипермаркеты продолжают быть ключевыми в глобальной дистрибуции снэков.

Онлайн-ритейл готов к расширению со среднегодовым темпом роста 5,64%, становясь самым быстрорастущим каналом дистрибуции снэков. Этот всплеск стимулируется растущим принятием смартфонов, делающим приложение-ориентированные продуктовые покупки более доступными. Быстрые службы доставки обеспечивают почти мгновенный доступ к снэкам, объединяя удобство с разнообразием. Подписные коробки снэков вводят новый аспект открытия, позволяющий потребителям пробовать глобальные вкусы и нишевые бренды из своих домов. Более того, эта платформа расширяет возможности брендов с целевыми продвижениями, индивидуальными предложениями и прямым потребительским взаимодействием. С расширяющимся цифровым ландшафтом и укрепляющейся логистикой, след онлайн-ритейла в рынке снэков готов к интенсификации, создавая вызов традиционным кирпичным и растворным учреждениям в предстоящие годы.

Географический анализ

В 2024 году регион Азиатско-Тихоокеанского региона заявил о наибольшей доле глобальной выручки на уровне 31,68%, стимулируемый урбанизацией, растущими доходами среднего класса и глубоко укоренившимися культурными предпочтениями к пикантным и острым вкусам. Китай с его ритейловыми продажами снэков, превышающими 1 трлн юаней, многим обязан своему успеху отечественным чемпионам, искусным в слиянии традиционных ингредиентов с современными методами обработки. Между тем, региональные центры исследований и разработок быстро вводят локализированные продукты, такие как чипсы, насыщенные морскими водорослями в Японии, и чили-манговые мармеладки в Таиланде.

Ближний Восток и Африка готовы испытать самый быстрый рост, прогнозируемый на уровне среднегодового темпа роста 4,83% до 2030 года. Этот всплеск стимулируется молодежной демографией, ростом электронной коммерции и восстановлением туризма. И Саудовская Аравия, и Объединенные Арабские Эмираты направляют значительные инвестиции в центры пищевой переработки и логистические сети, стремясь уменьшить импортные зависимости и использовать возможности реэкспорта. Сезонные пики в расходах стимулируются премиальными подарочными ассортиментами во время Рамадана и Дивали, наряду с растущей тенденцией к функциональным снэкам, отражающей глобальные тренды благополучия.

Северная Америка, Европа и Южная Америка навигируют ландшафт зрелого рыночного проникновения, каждый со своими отличными регулятивными и экономическими нюансами. Американский рынок, хотя и является крепостью для высокобелковых и ремесленных продуктов, борется с колебаниями цен на товары, которые бросают вызов ценовой чувствительности. Европа лидирует в строгих политиках, особенно касающихся пластиков и маркетинга продуктов с высоким содержанием жиров, соли и сахара, толкающих бренды к постоянной переформулировке и инновационным упаковочным дизайнам. В Южной Америке Бразилия и Мексика выделяются как двигатели роста, даже когда они борются с валютной волатильностью и фрагментированным ритейловым ландшафтом, который усложняет общенациональные расширения. Через все континенты бизнесы все больше признают необходимость интегрированных стратегий управления рисками, решающих вызовы закупок, климатическую устойчивость и мультимодальные грузовые решения.

Конкурентный ландшафт

На глобальной арене снэков динамика власти разыгрывается между установленными мультинациональными компаниями и проворными дизрапторами, результатом чего является умеренно концентрированный рынок. Гиганты, такие как PepsiCo, Mondelez, Nestlé и недавно слившиеся Mars-Kellanova, хвастаются разнообразными портфелями, используя глобальный охват для эффективных закупок и рекламы. Показательный пример: роботизированные заводы PepsiCo демонстрируют потенциал производственной цифровизации для минимизации простоев и сокращения косвенных затрат.

Стратегии слияний и поглощений доминируют, поскольку ключевые игроки стремятся преодолеть пробелы в портфеле. В феврале 2025 года Mars укрепил свой портфель интеграцией пикантных активов Kellanova, получив позиции в Pringles и Cheez-It и укрепив свою позицию против конкурентов соленых снэков. Между тем, Flowers Foods приобрела Simple Mills для улучшения имиджа чистой маркировки, а UpSnack Brands привела Pipcorn и Spudsy в складку, продвигая границы переработанных инноваций. Новые бренды используют прямые к потребителю стратегии и социальные медиа нарративы для захвата полочного пространства, особенно в сферах функциональных белковых укусов и продуктов для здоровья кишечника.

Устойчивость упаковки стала ключевым фокусом. Amcor в сотрудничестве с избранными брендами-партнерами представил готовые к переработке ламинаты, которые соответствуют стандартам ритейлеров. Одновременно Kind Snacks протестировала бордюрно-перерабатываемые бумажные обертки, достигнув впечатляющего 93% намерения покупки покупателями. Аутсорсинг специализированным ко-пакерам, таким как Tandem Foods, позволяет владельцам брендов перенаправить средства от фиксированных заводских активов к исследованиям и разработкам и потребительскому взаимодействию.

Лидеры индустрии снэков

-

General Mills Inc.

-

PepsiCo Inc.

-

Kellogg Company

-

Nestle SA

-

Mondelez International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Август 2025: Pop Secret представил свой новый готовый к употреблению попкорн, теперь предлагаемый в 5-унциевых упаковках с вкусами Домашняя морская соль, Двойной чеддер и Масло кинотеатра. Этот запуск направлен на удовлетворение растущего спроса на удобные и ароматные варианты перекуса среди потребителей.

- Август 2025: Lays представил лимитированный вкус: Картофельные чипсы с острым кальмаром чили. Это уникальное вкусовое дополнение отражает стратегию бренда экспериментировать с смелыми и инновационными вкусами для привлечения любителей приключенческих снэков.

- Июнь 2025: Bee Up дебютировал с медовой линейкой снэков, созданной с настоящим медом и лишенной синтетических красителей, ароматизаторов и консервантов. Эти лакомства представлены во вкусах Кислый арбуз, Очень ягодный и Тропическая смесь, нацеленные на заботящихся о здоровье потребителей, ищущих натуральные и полезные альтернативы снэков.

- Январь 2025: Rice Chippies выпустил новый снэк на основе риса, гордо представленный в 100% перерабатываемой упаковке. Эта инициатива соответствует приверженности бренда устойчивости, предлагая потребителям экологически дружественный выбор снэков.

Область применения глобального отчета по рынку снэков

Снэк - это небольшая порция пищи, съедаемая между основными приемами пищи. Снэки представлены в различных формах и видах, включая упакованные снэки и другие обработанные продукты.

Рынок снэков сегментирован по типу, каналу дистрибуции и географии. По типу рынок сегментирован на замороженные снэки, пикантные снэки, фруктовые снэки, кондитерские снэки, хлебобулочные снэки и другие типы. По каналам дистрибуции рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, онлайн-ритейл магазины и другие каналы дистрибуции. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку.

Размер рынка был произведен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Замороженные снэки |

| Пикантные снэки |

| Фруктовые снэки |

| Кондитерские снэки |

| Хлебобулочные снэки |

| Мясные снэки |

| Прочие |

| Традиционные |

| Органические/С чистой маркировкой |

| Пакеты/Пакетики |

| Банки |

| Прочие |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности |

| Онлайн-ритейл магазины |

| Другие каналы дистрибуции |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Нидерланды | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Замороженные снэки | |

| Пикантные снэки | ||

| Фруктовые снэки | ||

| Кондитерские снэки | ||

| Хлебобулочные снэки | ||

| Мясные снэки | ||

| Прочие | ||

| По типу ингредиентов | Традиционные | |

| Органические/С чистой маркировкой | ||

| По типу упаковки | Пакеты/Пакетики | |

| Банки | ||

| Прочие | ||

| По каналу дистрибуции | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Онлайн-ритейл магазины | ||

| Другие каналы дистрибуции | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Нидерланды | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвечаемые в отчете

Какого размера рынок снэков в 2025 году?

Размер рынка снэков достиг 280,24 млрд долл. США в 2025 году.

Каков ожидаемый темп роста до 2030 года?

Ожидается, что сектор зафиксирует среднегодовой темп роста 4,23% за 2025-2030 годы.

Какой регион генерирует наибольшие продажи снэков?

Азиатско-Тихоокеанский регион занимал наибольшую долю на уровне 31,68% глобальной выручки 2024 года.

Какой тип продукта растет быстрее всего?

Мясные снэки прогнозируются к расширению со среднегодовым темпом роста 6,26% к 2030 году.

Как регулирование устойчивости влияет на упаковку?

Правила расширенной ответственности производителей ускоряют переход к готовым к переработке пленкам и форматам с более высоким содержанием переработанных материалов.

Последнее обновление страницы: