Размер и доля рынка систем управления энергопотреблением

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 73.49 Миллиардов долларов США |

| Размер Рынка (2030) | 150.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.65% CAGR |

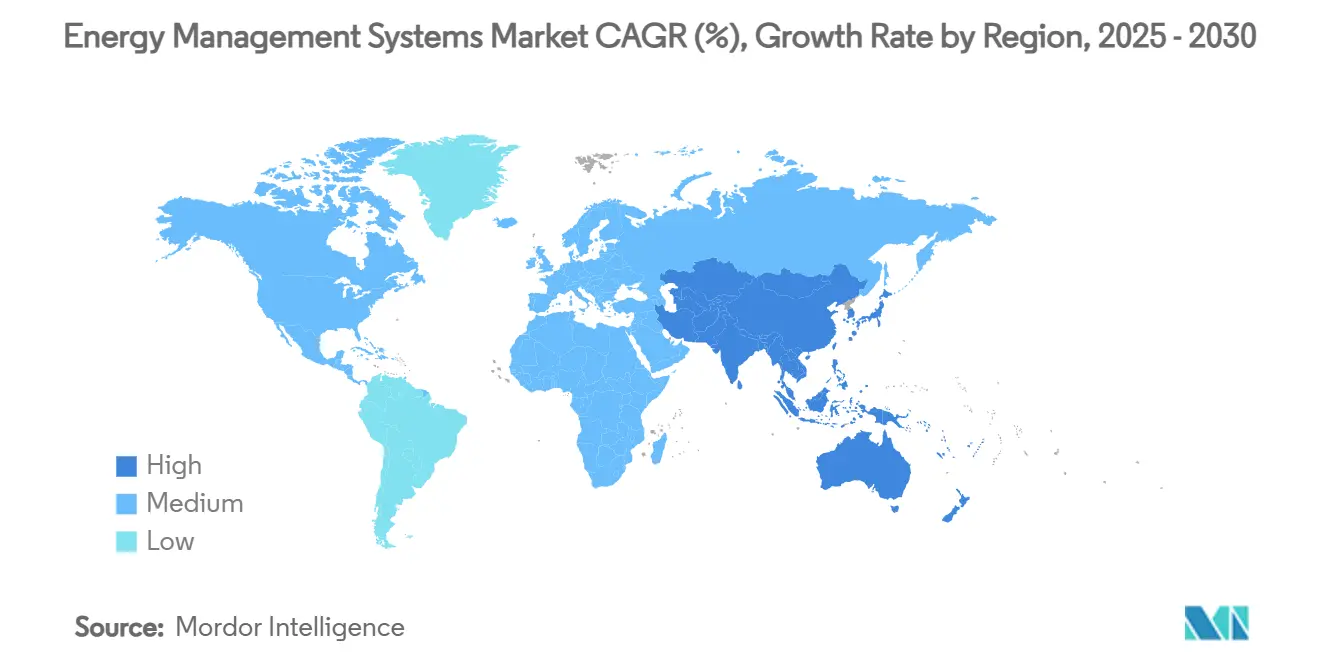

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

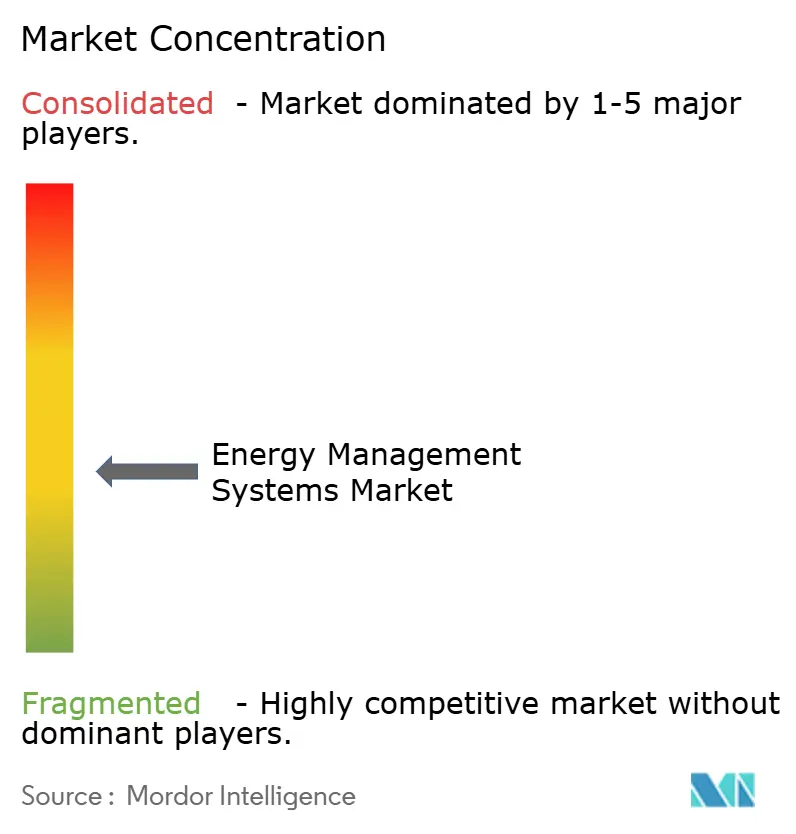

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления энергопотреблением от Mordor Intelligence

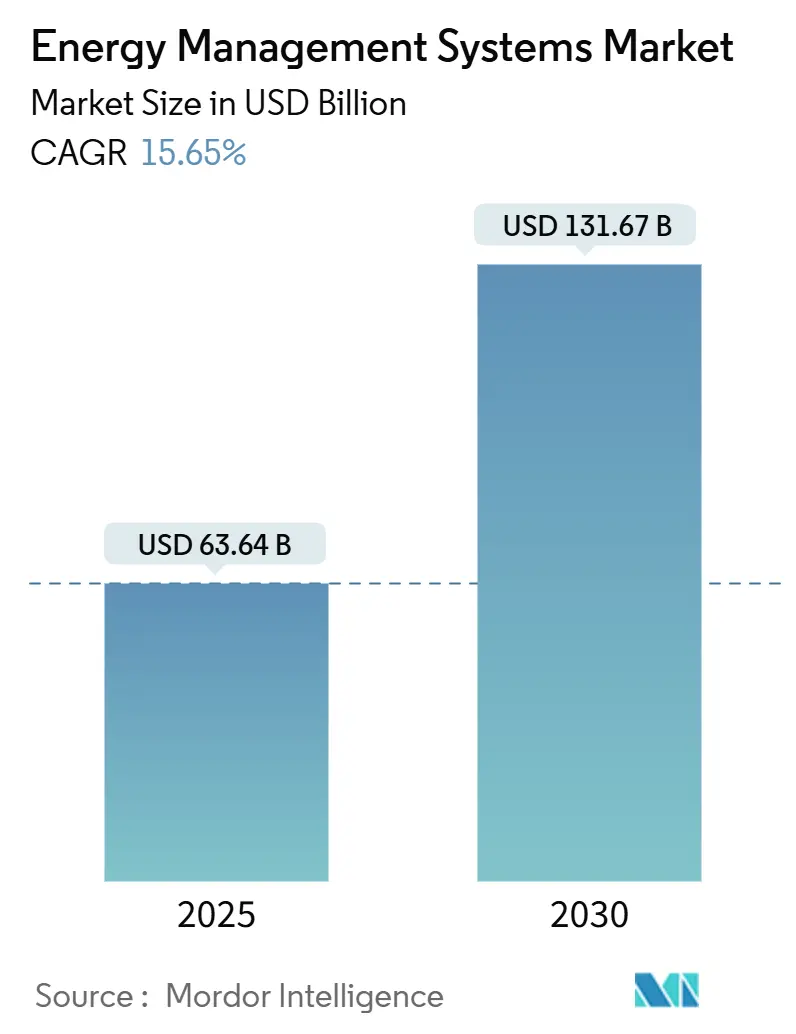

Размер рынка систем управления энергопотреблением достигает 63,64 млрд долларов США в 2025 году и, согласно прогнозам, поднимется до 131,67 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 15,65%. Рост отражает более строгие правила декарбонизации, быстрое развертывание интеллектуальных сетей и нарастающие корпоративные цели нулевых выбросов, которые превращают оптимизацию энергопотребления в реальном времени из опциональной в незаменимую. Коммунальные предприятия развертывают передовую измерительную инфраструктуру (AMI) в масштабе, предоставляя операторам детализированные данные, необходимые для сопряжения с аналитикой на основе ИИ для самовосстанавливающихся функций сети и снижения эксплуатационных расходов. Владельцы коммерческой недвижимости сталкиваются с обязательными строительными кодексами нулевых выбросов, начиная с 2026 года, что вызывает скачок спроса на подключенные платформы HVAC, освещения и управления. Между тем, компании, подписывающие крупные соглашения о покупке возобновляемой энергии, требуют интегрированных систем, способных к почасовому отслеживанию, управлению сертификатами и углеродному учету. Помимо климатической политики, волатильные цены на сырьевые товары и растущие углеродные издержки обостряют экономическое обоснование рынка систем управления энергопотреблением, поскольку предприятия стремятся к двузначной экономии и устойчивости против шоков со стороны предложения.

Ключевые выводы отчета

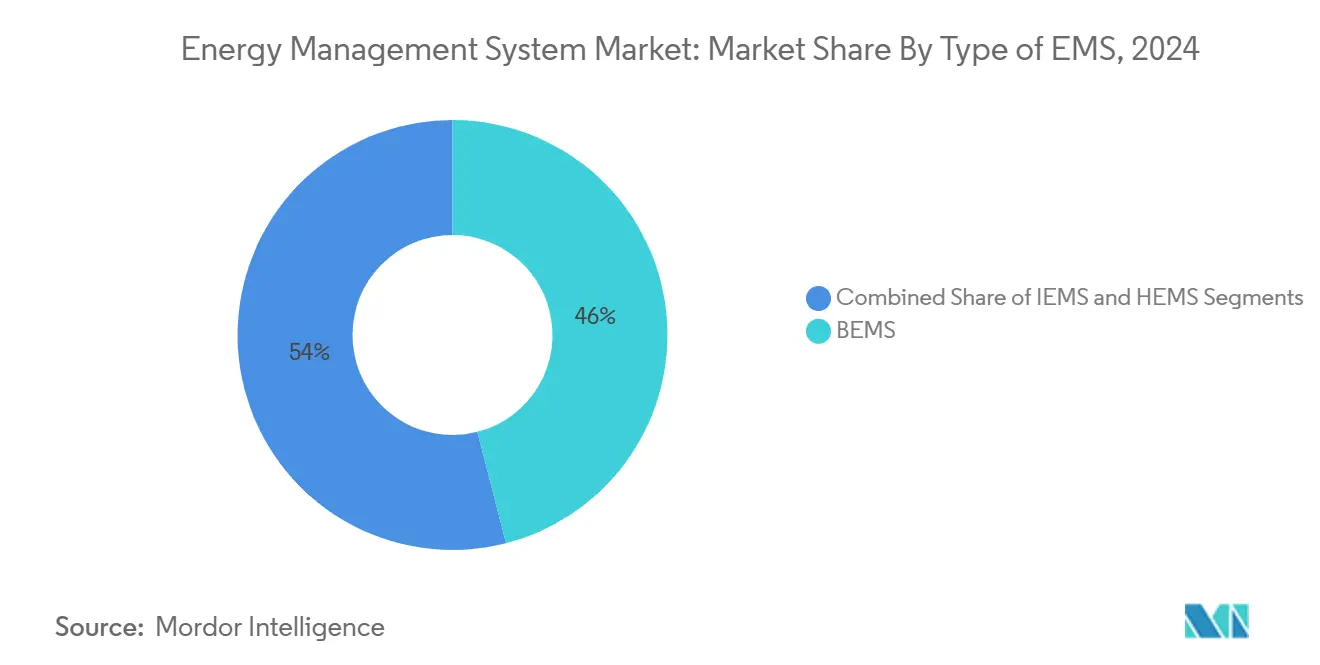

- По типу EMS системы управления энергопотреблением зданий лидировали с 46,0% доли рынка систем управления энергопотреблением в 2024 году, в то время как системы управления энергопотреблением дома прогнозируются к расширению со среднегодовым темпом роста 17,2% до 2030 года.

- По конечному пользователю производственный сегмент держал 31,4% доли размера рынка систем управления энергопотреблением в 2024 году; медицинские учреждения фиксируют самый высокий прогнозируемый среднегодовой темп роста на уровне 16,25% до 2030 года.

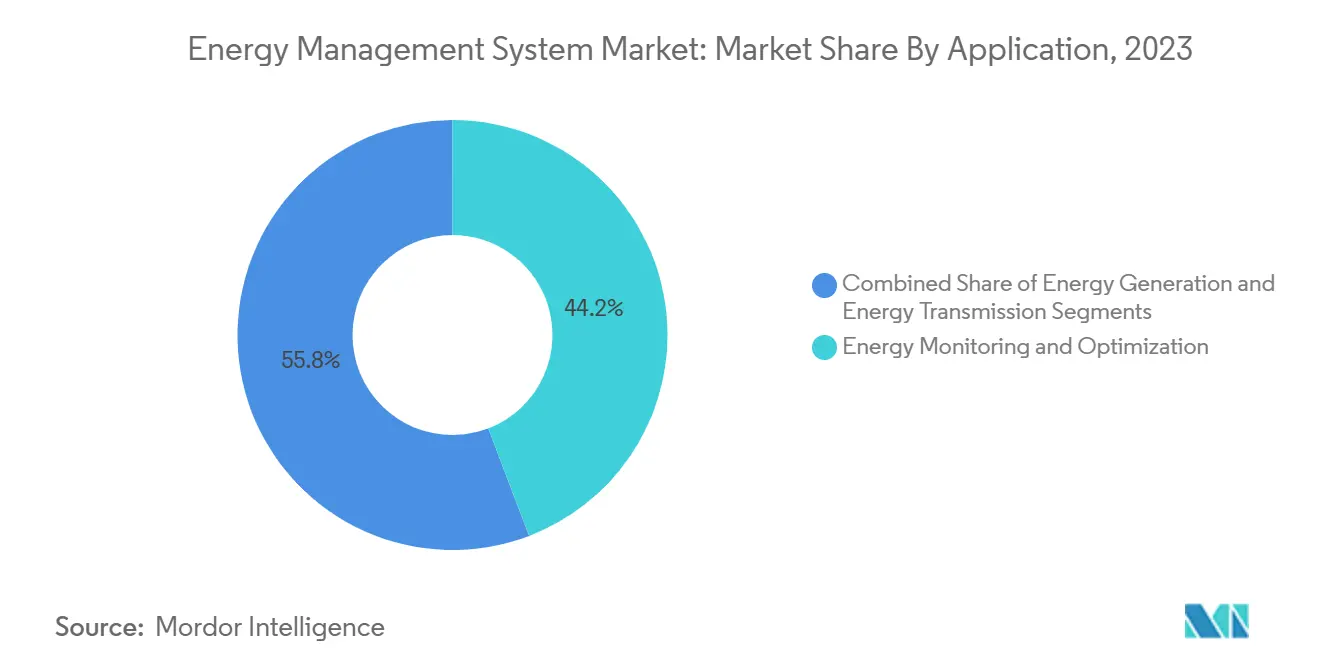

- По применению мониторинг и оптимизация энергии заняли 44,2% доли размера рынка систем управления энергопотреблением в 2024 году и продвигаются со среднегодовым темпом роста 15,75% до 2030 года.

- По компонентам программные решения захватили 51,1% доли выручки в 2024 году, тогда как услуги демонстрируют самый быстрый рост на уровне 15,68% среднегодового темпа роста до 2030 года.

- По регионам Северная Америка сохранила 35,6% доли рынка систем управления энергопотреблением в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 16,05% до 2030 года.

Глобальные тенденции и insights рынка систем управления энергопотреблением

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое развертывание AMI | +3.2% | Глобально (Северная Америка, ЕС лидируют) | Среднесрочно (2-4 года) |

| Обязательные строительные кодексы нулевых выбросов с 2026 года | +2.8% | Северная Америка, ЕС; АТЭС следует | Краткосрочно (≤ 2 лет) |

| Предиктивное обслуживание на основе ИИ | +2.1% | Глобально; раннее внедрение на развитых рынках | Среднесрочно (2-4 года) |

| Корпоративные PPA, требующие детализированные данные | +1.9% | Глобально; сосредоточено в Северной Америке, ЕС | Долгосрочно (≥ 4 лет) |

| Пилотные проекты блокчейн P2P торговли энергией | +1.4% | ЕС, АТЭС; ограниченно в Северной Америке | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание передовой измерительной инфраструктуры трансформирует интеллект сети

Коммунальные предприятия в зрелых экономиках ускорили программы AMI в 2024 году, установив миллионы интеллектуальных счетчиков, которые передают интервальные данные в облачные аналитические движки. Eversource завершила проект на 1,3 миллиона счетчиков, охватывающий Массачусетс и Коннектикут, в то время как National Grid подключила 3,4 миллиона конечных точек на Северо-Востоке. Поток данных поддерживает автоматизированное реагирование на спрос, самовосстановление при отключениях и прогнозирование нагрузки - все основные модули в современных платформах рынка систем управления энергопотреблением.[1]Eversource, "Advanced Metering Infrastructure," eversource.com Алгоритмы ИИ перенаправляют электроэнергию за секунды, сокращая время восстановления и снижая потери распределения. Поскольку операторы распределения монетизируют сетевые услуги и приспосабливаются к возобновляемым источникам энергии, AMI формирует основной слой, связывающий полевые активы с облачной оптимизацией.

Обязательные строительные кодексы нулевых выбросов ускоряют коммерческое внедрение EMS

Юрисдикции, такие как Нью-Йорк, штат Вашингтон и Калифорния, приняли правила, которые подталкивают крупные здания к операциям нулевых выбросов, начиная уже с 2026 года. Местный закон 97 требует от объектов площадью свыше 25 000 кв. футов сократить выбросы на 40% к 2030 году, с высокими штрафами за несоблюдение. Обновления Title 24 Калифорнии предписывают передовые системы управления и измерения, превращая развертывания рынка систем управления энергопотреблением из добровольных обновлений в необходимость соблюдения требований.[2]NYC Mayor's Office, "Local Law 97 Compliance Guide," nyc.gov Аналогичные мандаты распространяются по Канаде и ЕС, расширяя адресуемый спрос на интегрированные платформы HVAC, освещения и готовые к возобновляемым источникам энергии.

Предиктивное обслуживание на основе ИИ революционизирует операции коммунальных служб

Исследования Техасского университета в Далласе продемонстрировали модель графического обучения с подкреплением, которая перенастраивает распределительные сети за микросекунды, предотвращая отключения и снижая операционные расходы на 15-25%. В сочетании с растущим проникновением IoT-датчиков коммунальные предприятия и объекты тяжелой промышленности могут перейти от обслуживания по времени к обслуживанию по состоянию, продлевая срок службы активов и откладывая капитальные затраты. Рынок систем управления энергопотреблением использует эти алгоритмы для планирования обслуживания оборудования, распределения рабочей силы и балансировки сетевых нагрузок - обеспечивая количественную рентабельность инвестиций, которая оправдывает корпоративные развертывания.

Корпоративные соглашения о покупке электроэнергии стимулируют требования к детализированным энергетическим данным

Корпоративные возобновляемые PPA превысили 46 ГВт в 2024 году. Покупатели, приверженные научно обоснованным целям, теперь требуют почасового сопоставления потребления с чистой энергией, а также автоматизированной отчетности для климатических раскрытий CDP и SEC. Поставщики рынка систем управления энергопотреблением отвечают интеграцией реестров сертификатов, моделей диспетчеризации батарей и тарифных движков в унифицированные панели управления, которые гармонизируют операции и учет устойчивости для транснациональных корпораций, таких как Microsoft и Google.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на системную интеграцию | -2.4% | Глобально; остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Пробелы совместимости устаревших OT/IT | -1.8% | Северная Америка, ЕС; стареющие объекты | Среднесрочно (2-4 года) |

| Ответственность по кибербезопасности | -1.2% | Глобально; строго на развитых рынках | Долгосрочно (≥ 4 лет) |

| Нехватка технических специалистов по EMS | -0.9% | АТЭС, БВА; ограниченно ЛАТАМ | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на системную интеграцию ограничивают проникновение на рынок МСП

Комплексные развертывания по-прежнему требуют 50 000-500 000 долларов США, что является препятствием для предприятий с ограниченными денежными средствами. Аппаратное обеспечение, интеграция и обучение продлевают окупаемость до 18-36 месяцев, задерживая внедрение на малых предприятиях. Подписки 'Энергия как услуга' теперь переводят капитальные затраты в операционные, снижая барьеры входа; запуск Iris Ohyama в 2025 году облачного пакета ENEverse типичен для этого поворота, объединяющего датчики, аналитику и удаленные операции в модель без аппаратного обеспечения.

Пробелы совместимости устаревших OT/IT усложняют развертывания Brownfield

Старые заводы полагаются на проприетарные протоколы и изолированные историки данных. Интеграция поэтому требует шлюзов, пограничных контроллеров и трансляции протоколов, увеличивая стоимость и риск проекта. ABB и другие крупные компании автоматизации поставляют универсальные наборы I/O и инструменты сопоставления с низким кодом, которые сокращают сроки модернизации, однако сложность brownfield остается тормозом для темпов развертывания рынка систем управления энергопотреблением.[3]ABB, "Edge Gateway Integration White Paper," abb.com

Сегментный анализ

По типу EMS: системы зданий лидируют, а жилые ускоряются

Системы управления энергопотреблением зданий захватывают наибольшую долю рынка систем управления энергопотреблением - 46,0% в 2024 году. Более строгие кодексы, отчетность арендаторов по устойчивости и премия на здоровую внутреннюю среду поддерживают инвестиции коммерческих кампусов в передовые системы управления, которые сокращают 25-40% расходов на коммунальные услуги. Домашние решения показывают самую быструю траекторию, растя со среднегодовым темпом роста 17,2%, поскольку растущие тарифы на электричество, проникновение интеллектуальных приборов и стимулы коммунальных услуг по реагированию на спрос подталкивают домохозяйства к голосовым термостатам и автоматизированному планированию зарядки электромобилей. Интегрированные платформы теперь объединяют датчики присутствия, инверторы PV и диспетчеризацию батарей для создания самобалансирующихся нано-сетей. Поставщики различаются по архитектуре - пограничные хабы против облачных - но все направляют данные в движки ИИ для оптимизации в реальном времени, расширяя адресуемую базу рынка систем управления энергопотреблением.

Недавние достижения иллюстрируют переход от автоматизации на основе правил к предиктивной оркестрации. Модели C3.ai объединяют библиотеки оборудования на основе физики с машинным обучением для предвидения пиков нагрузки и предварительного кондиционирования HVAC для минимальной энергоемкости. Центр управления BluEdge компании Carrier передает данные на уровне чиллеров удаленным инженерам, которые настраивают установочные точки за минуты, достигая двузначной экономии без персонала на месте. Результатом является цикл обратной связи: проверенная экономия финансирует дальнейшие модернизации, закрепляя долгосрочные сервисные контракты, которые закрепляют доходы поставщиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование производства оспаривается ростом здравоохранения

Производственные объекты составили 31,4% доли рынка систем управления энергопотреблением в 2024 году из-за счетов за энергию, которые регулярно достигают 20% операционных расходов. Такие секторы, как цемент, сталь и химикаты, используют высокоскоростные датчики и цифровые двойники для оркестрации печей, компрессоров и технологических линий, стремясь к каждому киловатту производительности. Тем не менее, вертикаль здравоохранения расширяется со среднегодовым темпом роста 16,25%. Больницы работают 24/7 с строгими порогами влажности и температуры, делая их идеальными кандидатами для управляемых ИИ HVAC и последовательности котлов. Apollo Hospitals сообщает о 30% экономии коммунальных услуг после развертывания облачной EMS, которая интегрирует планирование медицинского оборудования и управления когенерацией.

Энергетические коммунальные предприятия, второй по величине конечный пользователь, полагаются на модули EMS для прогнозирования спроса и интеграции возобновляемых источников энергии. ИТ и телеком операторы применяют аналогичную логику внутри центров обработки данных, где нагрузки охлаждения приближаются к 40% общего потребления. Поскольку плотность серверов увеличивается с рабочими нагрузками ИИ, передовое моделирование воздушного потока и оптимизация жидкостного охлаждения входят в основные дорожные карты объектов. Жилые и коммерческие комплексы смешанного использования завершают спрос, движимый политиками чистого измерения и стремлением монетизировать крышные солнечные установки.

По применению: доминирование мониторинга отражает приоритет оптимизации

Мониторинг и оптимизация энергии заняли 44,2% размера рынка систем управления энергопотреблением в 2024 году и планируются к росту со среднегодовым темпом роста 15,75%, поскольку фирмы принимают циклы непрерывного улучшения. Датчики питают профили потребления секунда за секундой в аналитические панели управления, которые сравнивают объекты, отмечают аномалии и автоматически диспетчеризуют управления. Модули EMS со стороны генерации координируют крышные солнечные установки, батареи и дизельные генераторы для сглаживания пиков и максимизации самопотребления. Функции, ориентированные на передачу, такие как определение местоположения неисправностей и автоматизированное переключение, поддерживают коммунальные предприятия, стремящиеся к метрикам надежности и сокращению минут отключений.

Конвергенция ускоряется. One Digital Grid компании Schneider Electric объединяет планирование, операции и взаимодействие с клиентами в одну платформу. Коммунальные предприятия могут моделировать пропускную способность DER, симулировать воздействие штормов и передавать тарифные сигналы активам за счетчиком в замкнутом цикле. Гибридно-облачный стек обеспечивает непрерывность данных от реле подстанций до мобильных приложений, помогая регуляторам принимать цифровые доказательства для отчетности по отключениям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: лидерство программного обеспечения стимулирует рост услуг

Программное обеспечение сохранило 51,1% доли выручки в 2024 году, поскольку алгоритмы и пользовательский опыт диктуют создание ценности. Пограничные шлюзы, IoT-датчики и контроллеры коммодитизируются, но модели машинного обучения, которые прогнозируют, диагностируют и предписывают действия, остаются проприетарными дифференциаторами. Услуги, однако, набирают быстрее всего со среднегодовым темпом роста 15,68%, поскольку клиенты передают на аутсорсинг не только установку, но и постоянную оптимизацию. Подписные пакеты обертывают лицензии платформ центрами сетевых операций 24/7, которые тонко настраивают параметры, отвечают на сигналы тревоги и проверяют экономию - решая проблему нехватки квалифицированной рабочей силы за пределами рынков ОЭСР.

Лидеры рынка продвигаются к контрактам, основанным на результатах. Iris Ohyama предлагает модели гарантированной экономии, оплачиваемые от реализованного сокращения коммунальных услуг, в то время как 'Энергоэффективность как услуга' ABB нацелена на промышленные транснациональные корпорации, которые предпочитают предсказуемые ежемесячные платежи спорадическим капитальным затратам. Эти сдвиги расширяют рынок систем управления энергопотреблением, привлекая клиентов, ранее сдерживаемых капитальными ограничениями.

Географический анализ

Северная Америка сохраняет свою полюсную позицию с 35,6% выручки рынка систем управления энергопотреблением в 2024 году. Федеральное финансирование через Закон о снижении инфляции и государственные налоговые кредиты катализируют проекты по измерению, зарядке электромобилей и модернизации зданий. Коммунальные предприятия, такие как Eversource и National Grid, добавили миллионы интеллектуальных конечных точек в 2024 году, закладывая структуру данных, которая поддерживает передовую аналитику. Schneider Electric отвечает расширением на 700 миллионов долларов США на заводах США для локализации производства коммутационного оборудования, контроллеров микросетей и программных НИОКР, сигнализируя о доверии к стабильности политики и спросу клиентов.

Европа следует близко, продвигаемая Европейским зеленым курсом и пакетом Fit-for-55, которые предписывают 55% сокращения выбросов по сравнению с 1990 годом к 2030 году. Государства-члены встраивают требования к цифровым зданиям в местные коды, способствуя надежному спросу на интегрированную аналитику зданий. Развертывание Германией песочниц P2P торговли и агрессивные стимулы Нидерландов для тепловых насосов демонстрируют регулятивную широту. Инвестиционный аппетит проявился, когда TPG заплатила 6,7 млрд евро за Techem, привлеченная повторяющимися доходами от субизмерения и услуг эффективности. Коммунальные предприятия ускоряют цифровизацию края сети для обработки переменных потоков возобновляемых источников энергии, дополнительно увеличивая рынок систем управления энергопотреблением.

Азиатско-Тихоокеанский регион является двигателем роста с прогнозируемым среднегодовым темпом роста 16,05%. Китай инвестирует в ультравысоковольтные передачи и центры диспетчеризации с улучшениями ИИ для балансировки своих 1200 ГВт мощностей ветра и солнца, запланированных к 2030 году. Субсидии Японии для Home EMS и Building EMS, поддерживаемые 4 млрд йен, выделенными в 2025 году, укрепляют пайплайны поставщиков. Миссия умных городов Индии встраивает требования EMS в тендеры для общественных зданий и уличных осветительных сетей, в то время как экономики Юго-Восточной Азии ищут решения стабильности сети для справления с быстрым внедрением крышных солнечных установок. Транснациональные корпорации, создающие региональные производственные хабы, с первого дня указывают EMS, ускоряя спрос greenfield.

Конкурентная среда

Рынок систем управления энергопотреблением остается умеренно фрагментированным, с топ-пятью поставщиками, контролирующими примерно 45% глобальной выручки. Действующие автоматизационные компании - Schneider Electric, Siemens, ABB и Honeywell - объединяют аппаратное обеспечение, программное обеспечение и услуги в сквозные предложения, используя глобальные каналы и балансы для выигрыша многорегиональных сделок. Пайплайны приобретений надежны: ABB купила подразделение проводных аксессуаров Siemens в Китае для углубления своего стека интеллектуальных зданий, а Trane добавила BrainBox AI для встраивания самообучающегося управления HVAC в свой флот чиллеров. Эти шаги иллюстрируют гонку по внедрению ИИ в унаследованные портфолио и обеспечению доступа к данным на периферии.

Специализированные новички нацелены на ниши. Edgecom Energy применяет генеративный ИИ для сглаживания промышленных пиков, в то время как блокчейн-стартапы пилотируют безопасные уровни расчетов для микроторговли продукцией крышных солнечных установок. Производители устройств, такие как Tesla, подают патенты на иерархические сети распределения энергии, которые автоматизируют оркестрацию DER, предвещая архитектуры следующего поколения. Конкурентная интенсивность поэтому поворачивается от чистых функций к экосистемам: поставщики, которые курируют открытые API, рынки приложений и сообщества разработчиков, способны заблокировать партнеров и расширить случаи использования.

Модели ценообразования также меняются. Подписка, основанные на результатах и контракты с разделением доходов распределяют риск между поставщиком и клиентом, привлекая финансовых директоров, осторожных к капитальным затратам. Поставщики дифференцируются по позиции кибербезопасности, учитывая растущую ответственность за инциденты критической инфраструктуры. Фирмы, способные сертифицироваться по ISA/IEC 62443 и поддерживать центры операций безопасности 24/7, получают преимущество, особенно в вертикалях здравоохранения, финансов и коммунальных услуг, где допустимые времена простоя минимальны. В совокупности эта динамика закрепляет яркий, но консолидирующийся рынок систем управления энергопотреблением.

Лидеры индустрии систем управления энергопотреблением

-

IBM Corporation

-

Rockwell Automation, Inc.

-

General Electric

-

Schneider Electric

-

Eaton

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Июнь 2025: Schneider Electric запустила платформу One Digital Grid, заявив о 40% сокращении отключений и 25% более быстром подключении DER через аналитику ИИ.

- Май 2025: Iris Ohyama представила ENEverse, облачную EMS, которая устраняет первоначальное аппаратное обеспечение, объединяя датчики, аналитику и услуги удаленного управления.

- Март 2025: ABB приобрела подразделение проводных аксессуаров Siemens в Китае более чем за 150 миллионов долларов США, добавив охват распределения в 230 городах.

- Январь 2025: ABB инвестировала в Edgecom Energy, торонтский ИИ-стартап, сосредоточенный на оптимизации промышленных пиков спроса

Глобальная область отчета по рынку систем управления энергопотреблением

Система управления энергопотреблением (EMS) - это инструмент для мониторинга, анализа и оптимизации работы системы электропередачи. Система широко используется в различных отраслях, и внедрение EMS включает SCADA, автоматическое управление генерацией (AGC) и сигнализацию, среди прочего. Изучаемый рынок сегментирован по типам EMS, таким как BEMS, IEMS и HEMS, среди различных отраслей конечных пользователей, таких как производство, энергетика и энергоснабжение, ИТ и телекоммуникации, здравоохранение, жилой и коммерческий сектор в различных применениях, таких как генерация энергии, передача энергии и мониторинг энергии.

Система управления энергопотреблением категоризирована по сегментации типа EMS (BEMS, IEMS и HEMS), конечному пользователю (производство, энергетика и энергоснабжение, ИТ и телекоммуникации, здравоохранение, жилой и коммерческий сектор), применению (генерация энергии, передача энергии и мониторинг энергии), компонентам (аппаратное обеспечение, программное обеспечение и услуги) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в терминах стоимости в долларах США для всех вышеперечисленных сегментов.

| Building EMS (BEMS) |

| Industrial EMS (IEMS) |

| Home EMS (HEMS) |

| Производство |

| Энергетика и энергоснабжение |

| ИТ и телекоммуникации |

| Здравоохранение |

| Жилой и коммерческий сектор |

| Генерация энергии |

| Передача энергии |

| Мониторинг и оптимизация энергии |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Совет сотрудничества арабских государств Персидского залива (Саудовская Аравия, ОАЭ, Катар и др.) |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| По типу EMS | Building EMS (BEMS) | ||

| Industrial EMS (IEMS) | |||

| Home EMS (HEMS) | |||

| По конечному пользователю | Производство | ||

| Энергетика и энергоснабжение | |||

| ИТ и телекоммуникации | |||

| Здравоохранение | |||

| Жилой и коммерческий сектор | |||

| По применению | Генерация энергии | ||

| Передача энергии | |||

| Мониторинг и оптимизация энергии | |||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Нидерланды | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Совет сотрудничества арабских государств Персидского залива (Саудовская Аравия, ОАЭ, Катар и др.) | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка систем управления энергопотреблением?

Размер рынка систем управления энергопотреблением составляет 63,64 млрд долларов США в 2025 году и прогнозируется достичь 131,67 млрд долларов США к 2030 году.

Какой тип EMS держит наибольшую долю сегодня?

Системы управления энергопотреблением зданий лидируют с 46,0% доли рынка систем управления энергопотреблением в 2024 году.

Какой регион растет быстрее всего для поставщиков EMS?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 16,05% до 2030 года, опережая все другие регионы.

Почему услуги растут быстрее, чем программное обеспечение или аппаратное обеспечение?

Предприятия предпочитают подписные модели, которые переводят капитальные затраты в операционные, стимулируя 15,68% среднегодового темпа роста в управляемых услугах и пакетах 'Энергия как услуга'.

Что ограничивает внедрение EMS среди меньших объектов?

Высокие затраты на интеграцию, несовместимость устаревшего оборудования и ограниченный доступ к квалифицированным техническим специалистам остаются ключевыми барьерами, хотя облачные подписки снижают барьеры входа.

Как платформы EMS на основе ИИ улучшают операции коммунальных предприятий?

Модели ИИ прогнозируют спрос, обнаруживают неисправности и автоматически перенаправляют электроэнергию, обеспечивая 15-25% сокращение операционных расходов и более быстрое восстановление после отключений для коммунальных предприятий.

Последнее обновление страницы: