Размер и доля рынка систем управления документами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

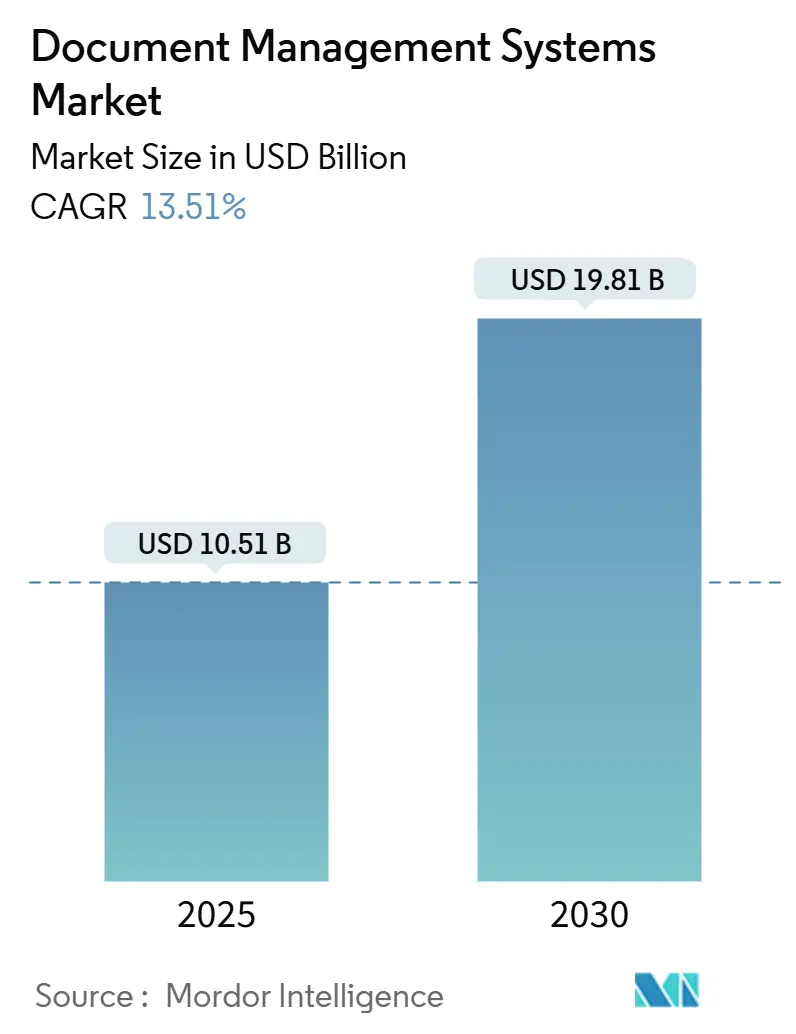

| Размер Рынка (2025) | 10.51 Миллиардов долларов США |

| Размер Рынка (2030) | 19.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления документами от Mordor Intelligence

Рынок систем управления документами оценивается в 10,51 млрд долларов США в 2025 году и, по прогнозам, достигнет 19,81 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 13,5% в течение всего периода. Рост основывается на потребности предприятий в цифровизации документооборота и замене бумажных архивов на поисковые цифровые репозитории, которые удовлетворяют расширяющимся требованиям соответствия нормативам. Организации агрессивно внедряют ИИ для превращения статичных репозиториев в механизмы знаний, которые извлекают инсайты из неструктурированных файлов, обеспечивая измеримый прирост эффективности и улучшенное управление. Рынок систем управления документами также выигрывает от миграции в облако, модульных платформенных решений, которые упрощают интеграцию с инструментами совместной работы, и региональных предложений, которые учитывают новые правила суверенитета данных. Конкурентная напряженность растет, поскольку поставщики спешат внедрить генеративные ИИ-помощники, способные резюмировать, составлять и направлять контент внутри повседневных бизнес-приложений.

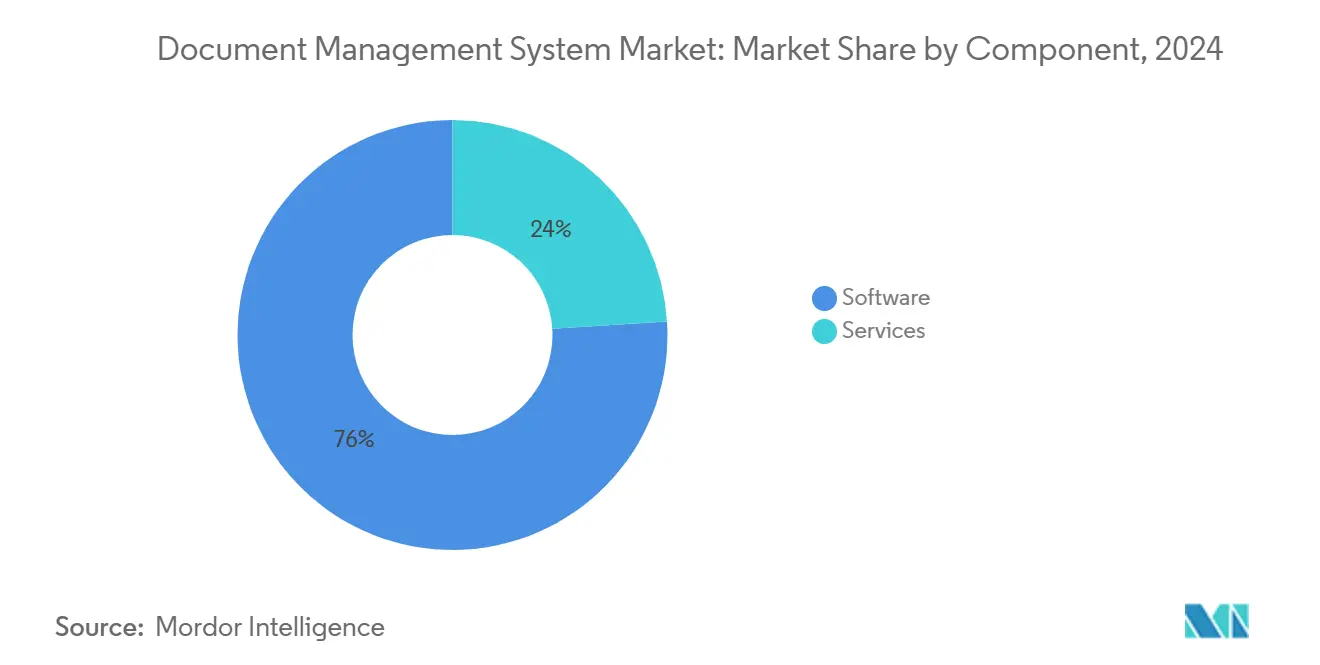

- По компонентам программное обеспечение составило 76% выручки рынка систем управления документами в 2024 году, в то время как сегмент услуг, по прогнозам, будет расширяться со среднегодовым темпом роста 18,9% в период 2025-2030.

- По модели развертывания облачный сегмент занимал 68% доли рынка систем управления документами в 2024 году, и облачные предложения, по прогнозам, будут расти на 17,4% до 2030 года.

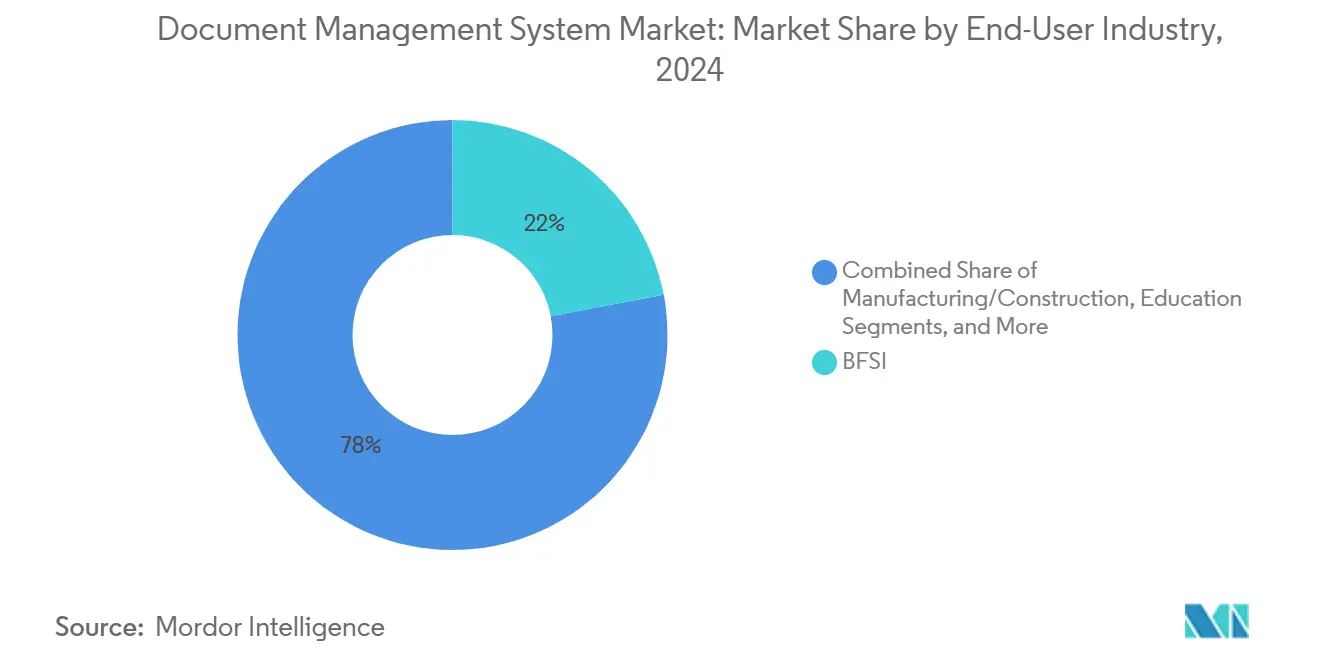

- По отрасли конечного пользователя сектор BFSI лидировал с 22% рынка систем управления документами в 2024 году; производство и строительство готовятся обеспечить самое быстрое расширение со среднегодовым темпом роста 16,1% в течение 2025-2030.

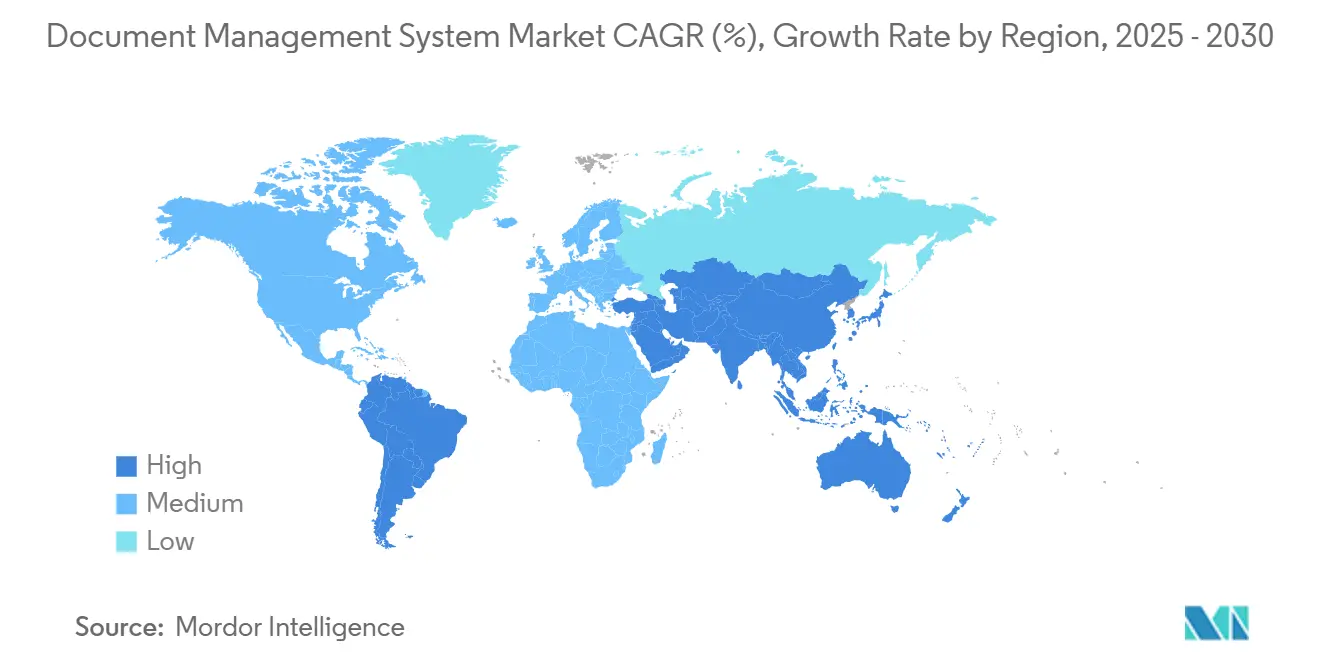

- По географии Северная Америка заняла 35% размера рынка систем управления документами в 2024 году, тогда как APAC, ожидается, покажет самый высокий региональный среднегодовой темп роста 15,8% к 2030 году.

Глобальные тенденции и инсайты рынка систем управления документами

Анализ воздействия движущих сил

| Движущая сила | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый переход к безбумажным процессам | 3.20% | Глобально; сильнее в Северной Америке и Европе | Средний срок (2-4 года) |

| Облачные СУД в составе пакетов для совместной работы | 2.80% | Северная Америка, Европа, развитые рынки APAC | Краткий срок (≤ 2 лет) |

| ИИ-улучшенный поиск и автоклассификация | 2.50% | Глобально; раннее внедрение в Северной Америке | Средний срок (2-4 года) |

| Строгие правила суверенитета данных | 1.90% | Европа, Индия, Китай, Россия | Средний срок (2-4 года) |

| Отраслевые шаблоны | 1.60% | Глобально | Краткий срок (≤ 2 лет) |

| Генеративные ИИ-помощники | 2.10% | Северная Америка, Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрый переход к безбумажным процессам стимулирует внедрение на предприятиях

Организации отказываются от бумажных архивов для снижения операционных расходов и достижения ESG-целей, и многие пересматривают политики в пользу цифровых рабочих процессов. Внедрение решений рынка систем управления документами обеспечивает снижение операционных расходов до 30% и улучшение времени обработки почти на 50%. Больницы, которые внедряют электронные документооборотные процессы, сообщают о 40-50% более быстрой обработке записей и более жестком соблюдении HIPAA. Истории успеха усиливают маховик внедрения: как только появляется ранняя окупаемость, руководители быстро расширяют развертывания на команды обслуживания клиентов, HR и цепочки поставок. Это расширяющееся присутствие поддерживает устойчивый импульс рынка систем управления документами.

Облачные СУД-платформы переопределяют возможности интеграции

Внедрение функциональности документов в облачные пакеты для совместной работы трансформирует ожидания покупателей. Microsoft обработала более 100 триллионов ИИ-токенов в третьем квартале 2025 года, а выручка от облачных сервисов выросла на 22% до 42,4 млрд долларов США, что подчеркивает спрос на интегрированные платформы. Предприятия предпочитают знакомые интерфейсы, которые объединяют создание контента, хранение и управление под единой аутентификацией, оказывая давление на поставщиков устаревших решений для углубления интероперабельности. Эта тенденция особенно мощная в удаленных и гибридных рабочих местах, где беспрепятственный доступ с разных устройств является обязательным. Следовательно, рынок систем управления документами склоняется к поставщикам, способным предоставить интеграции "подключи и работай", а не автономные списки функций. [1]Microsoft Corporation, "Microsoft FY25 Q3 Financial Results," microsoft.com

ИИ-улучшенный поиск трансформирует извлечение информации

Показатели точности ИИ-классификации теперь превышают 95%, обеспечивая контекстный поиск, который понимает намерения вместо буквальных ключевых слов. Работники умственного труда, использующие СУД с поддержкой ИИ, экономят в среднем 7-9 часов еженедельно на задачах поиска файлов. Юридические фирмы сокращают окна просмотра документов до 80% без ущерба для точности. Эти приросты производительности превращают скептиков в сторонников и продвигают ИИ от опционального модуля к базовым ожиданиям внутри рынка систем управления документами. Поставщики отвечают, внедряя архитектуры векторных баз данных и большие языковые модели непосредственно в основные поисковые слои.

Регулирование суверенитета данных трансформирует стратегии внедрения

Фрагментированные законы о конфиденциальности, такие как GDPR в Европе и закон DPDP в Индии, заставляют многонациональные компании поддерживать региональные репозитории и доказывать резидентность данных на уровне юрисдикции. Шестьдесят три процента многонациональных компаний теперь управляют как минимум двумя разделенными хранилищами документов для соблюдения локационных мандатов. Чтобы соответствовать этим правилам, рынок систем управления документами сдвигается к модульным микросервисам, которые могут быть развернуты в определенных облаках или локальных кластерах без потери централизованного контроля политик. Региональные поставщики, подчеркивающие соответствие требованиям, завоевывают долю, но глобальные провайдеры противодействуют настраиваемыми опциями геозонирования.

Отраслевые шаблоны сокращают циклы развертывания

Фирмы здравоохранения, юридические и AEC принимают предварительно настроенные шаблоны рабочих процессов, которые ускоряют время достижения ценности. Шаблоны объединяют схемы метаданных, политики хранения и формы, адаптированные к отраслевым регулированиям, сокращая сроки внедрения на недели. По мере созревания рынка систем управления документами клиенты все больше ценят эти готовые к использованию чертежи по сравнению с настраиваемыми чистыми холстами, особенно когда внутренние ИТ-ресурсы ограничены. Поставщики, которые курируют богатые библиотеки шаблонов для высокоценных вертикалей, расширяют конкурентные рвы и позиционируют сервисные команды для повторяющейся работы по оптимизации.

Генеративные ИИ-помощники открывают рабочие процессы "контент в контексте"

Генеративный ИИ, встроенный в платформы управления документами, может резюмировать длинные контракты, составлять корреспонденцию и направлять документы на основе контекстного понимания. Ранние пилотные проекты показывают, что работники умственного труда сокращают время составления на 35% и снижают циклы доработки благодаря улучшенной точности с первого прохода. Эта возможность перемещает управление документами за пределы хранения в активную оркестровку контента. Поскольку все больше поставщиков выводят помощников на рынок, дифференциация будет зависеть от обоснования модели, гарантий конфиденциальности данных и вертикальной настройки, делая инвестиции в ИИ центральной темой рынка систем управления документами до 2030 года. [2]Easy Software AG, "DMS Trends 2025: AI in Document Management," easy-software.com

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сопротивление пользователей изменениям в регулируемых функциях | -1.70% | Глобально; выше в традиционных отраслях | Средний срок (2-4 года) |

| Высокие затраты на электронное обнаружение из-за плохих метаданных | -1.20% | Северная Америка, Европа | Краткий срок (≤ 2 лет) |

| Растущие премии кибер-страхования после программ-вымогателей | -0.90% | Глобально; выше в Северной Америке и Европе | Средний срок (2-4 года) |

| Опасения привязки к поставщику | -1.10% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянное сопротивление пользователей препятствует успеху внедрения

Несмотря на четкую окупаемость, укоренившиеся команды бэк-офиса часто воспринимают новые рабочие процессы как разрушительные. Семьдесят процентов организаций называют сопротивление пользователей ключевым фактором задержки развертываний. Скептицизм особенно острый в здравоохранении и финансах, где аудиторские следы критически важны. Инвестиции в обучение и дорожные карты управления изменениями часто отстают от технического развертывания, растягивая периоды окупаемости и приглушая полный потенциал рынка систем управления документами. Предприятия с выделенными программами внедрения, однако, фиксируют на 62% более высокую удовлетворенность пользователей и на 41% более быструю реализацию ценности, иллюстрируя, что культурное выравнивание так же важно, как функциональность.

Опасения привязки к поставщику создают нерешительность внедрения

Многие фирмы, переходящие от устаревших ECM, боятся быть пойманными в проприетарные схемы и карательные лицензионные модели. Команды закупок теперь ранжируют открытые стандарты и оговорки о выходе выше продвинутых наборов функций при составлении коротких списков поставщиков. Покупатели государственного сектора в особенности требуют демонстрируемой интероперабельности для удовлетворения мандатов прозрачности. Этот контроль замедляет циклы покупок, но порождает нишу для специалистов по миграции и API-первых платформ внутри рынка систем управления документами.

Анализ сегментов

По компонентам: сложность, ведомая услугами, ускоряет рост

Сложность внедрения склоняет расходы к профессиональным и управляемым услугам. Хотя программное обеспечение захватило 76% рынка систем управления документами в 2024 году, выручка услуг растет со среднегодовым темпом роста 18,9% с 2025-2030, поскольку предприятия ищут настраиваемые интеграции с ERP, CRM и отраслевыми платформами. Размер рынка систем управления документами для услуг, по прогнозам, будет расширяться быстрее, чем любая другая категория компонентов, отражая растущий спрос на контракты непрерывной оптимизации и аудиты соответствия. Поставщики сообщают, что консультационные взаимодействия, связанные с настройкой моделей ИИ и стратегией метаданных, теперь являются самыми прибыльными сервисными линиями.

Сдвиг также подчеркивает, как успех зависит от реинжиниринга процессов, а не только от лицензирования. Консультационные команды организуют пилотные проекты принятия пользователями, создают шаблоны и разрабатывают политики хранения, которые удовлетворяют регуляторов. Спрос на консалтинг, ориентированный на управление, растет по мере распространения законов о конфиденциальности. Следовательно, системные интеграторы с вертикальными знаниями захватывают большую часть общих проектных бюджетов внутри рынка систем управления документами.

По развертыванию: облачный сдвиг поддерживает масштабируемость

Облачные предложения заняли 68% доли рынка систем управления документами в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 17,4% до 2030 года, расширяя разрыв в принятии над локальными решениями. Размер рынка систем управления документами, связанный с облачным развертыванием, по прогнозам, более чем удвоится к 2030 году, поскольку фирмы отдают предпочтение подписочным моделям, которые снижают капитальные затраты. Масштабируемые ресурсы позволяют поставщикам выпускать частые обновления ИИ и безопасности без простоя клиентов, создавая преимущество скорости функций, с которым устаревшие установки с трудом могут соперничать.

Локальные и гибридные архитектуры сохраняются в высоко регулируемых секторах и организациях с затопленными инфраструктурными затратами. Тем не менее, даже в этих организациях новые рабочие нагрузки все чаще запускаются в частных или государственных облаках для использования взрывного вычислительного потенциала для вывода ИИ. В результате платформенные дорожные карты подчеркивают контейнеризированные микросервисы, которые могут работать в любой среде Kubernetes, обеспечивая паритет между режимами развертывания и сохраняя корпоративную переговорную силу на рынке систем управления документами.

По отрасли конечного пользователя: импульс производства и строительства нарастает

Вертикаль BFSI составила 22% выручки 2024 года, сохраняя лидерство путем цифровизации кредитных пакетов, KYC-документов и архивов соответствия. Однако сектор производства и строительства готов превзойти все остальные со среднегодовым темпом роста 16,1% в течение 2025-2030. Размер рынка систем управления документами для производства и строительства расширяется, поскольку фирмы интегрируют СУД с пакетами управления жизненным циклом продукта, обеспечивая совместную работу в реальном времени над инженерными чертежами и контрольными списками безопасности. Автоматизированное управление версиями и мобильный доступ к полевым работам сокращают передачи проектов и уменьшают претензии по переработке.

Здравоохранение остается тяжеловесным пользователем, движимым интеграцией электронных медицинских записей и мандатами хранения. Образование ускорило инвестиции после пандемии для поддержки репозиториев гибридного обучения, в то время как юридические практики поддерживают премиальный спрос на поиск, ориентированный на дела, и рабочие процессы электронного обнаружения. Во всех отраслях гонка по внедрению ИИ в вертикальные шаблоны переопределяет ценностное предложение и помогает рынку систем управления документами проникать в исторически бумажные рабочие процессы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 35% глобальной выручки в 2024 году, опираясь на раннюю миграцию в облако и зрелые регулятивные рамки, которые требуют детализированных аудиторских следов. Покупатели финансовых услуг и здравоохранения доминируют в региональных расходах, интегрируя продвинутые ИИ-модули для раскрытия неструктурированных инсайтов. Ведущие поставщики, такие как Microsoft, IBM и Adobe, используют существующие корпоративные лицензии для расширения модулей управления документами, усиливая региональные масштабные преимущества. Государственные стимулы, которые поощряют безбумажные закупки, дополнительно стимулируют расходы, обеспечивая, что рынок систем управления документами остается основным столпом более широких дорожных карт цифровой трансформации в США и Канаде.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 15,8%, прогнозируемым на 2025-2030. Политически управляемые программы цифровизации в Индии, Китае и Южной Корее ускоряют принятие в государственном и частном секторах. Закон DPDP Индии побуждает банки и страховщиков внедрять геозонированные узлы хранения, в то время как китайские фирмы часто выбирают отечественных поставщиков для удовлетворения требований закона о кибербезопасности. Япония показывает робустное внедрение среди производителей, встраивающих СУД в системы бережливого производства. Гиперскейловые облачные провайдеры расширяют региональные центры обработки данных, решая проблемы резидентности, которые когда-то замедляли трансграничные развертывания и помогая рынку систем управления документами захватить модернизирующиеся предприятия по всему APAC.

Европейский рынок формируется GDPR и специфическими для стран законами о конфиденциальности, делая функциональность соответствия критическим фильтром покупок. Великобритания и Германия лидируют по объему, подчеркивая контролируемое управление записями и автоматизацию хранения. Организации отдают предпочтение платформам, гарантирующим, что контент никогда не покинет обозначенные зоны ЕС, повышая спрос на европейских поставщиков с учетными данными суверенитета. Инициативы устойчивости продвигают цели сокращения бумаги, дополнительно подпитывая проекты. Принятие в Южной Европе растет, но циклы закупок длиннее из-за многосторонних одобрений. В целом, строгость управления данными позиционирует Европу как предвестника возможностей, ориентированных на конфиденциальность, внутри глобального рынка систем управления документами.

Конкурентный ландшафт

Рынок систем управления документами умеренно концентрирован. Microsoft, OpenText и IBM поддерживают значительные корпоративные присутствия, объединяя функциональность СУД с пакетами продуктивности и гибридной облачной инфраструктурой. Box и Dropbox конкурируют по пользовательскому опыту и легкости совместной работы, захватывая новые облачные рабочие нагрузки. OpenText продолжает стратегию приобретений, добавляя вертикальные модули и ИИ-улучшения, которые углубляют корпоративную привязанность. Эти ходы консолидируют долю, одновременно сигнализируя, что широта платформы важнее, чем автономные списки функций.

Генеративный ИИ является новым полем битвы. Azure AI Foundry Microsoft обработала более 100 триллионов токенов в третьем квартале 2025 года, обеспечивая функции Copilot, которые составляют корреспонденцию и автоматически помечают документы. Меньшие инноваторы, такие как Graip.AI, выделяют многоязычную обработку документов для глобальных операций. Конкуренция также усиливается вокруг специальностей соответствия; FormKiQ запустила GDPR-выровненные развертывания во Франкфурте, Париже и Ирландии для успокоения клиентов ЕС. Поставщики, неспособные предложить готовые к региону опции, рискуют исключением из регулируемых тендеров. [3]Easy Software AG, "DMS Trends 2025: AI in Document Management," easy-software.com

Стратегическая консолидация продолжается. Assai Software Services приобрела Viewport.ai для усиления рабочих процессов инженерных документов с поддержкой ИИ, нацеливаясь на клиентов энергетики и строительства, которые управляют сложными чертежами. Эти разработки подчеркивают, как смежные программные лидеры посягают на основную территорию СУД, поднимая планку инноваций по всему рынку систем управления документами.

Лидеры индустрии систем управления документами

-

Hyland Software Inc.

-

Open Text Corporation

-

IBM Corporation

-

Microsoft Corporation

-

Oracle Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Thomson Reuters запустила агентские ИИ-системы, начав с CoCounsel для налоговых, аудиторских и бухгалтерских специалистов, интегрируя возможности планирования и действия в документооборотные процессы при сохранении человеческого надзора.

- Май 2025: Microsoft сообщила о 22% годовом скачке до 42,4 млрд долларов США в облачной выручке, ссылаясь на трехкратное увеличение использования Microsoft 365 Copilot, которое встраивает ИИ в документные рутины.

- Апрель 2025: Easy Software улучшила свою СУД автоматизированным извлечением метаданных, которое повышает точность классификации выше 95%.

- Март 2025: FormKiQ расширила свою GDPR-совместимую СУД новыми регионами AWS во Франкфурте, Париже и Ирландии для удовлетворения требований резидентности данных ЕС.

Охват глобального отчета рынка систем управления документами

Система управления документами (СУД) захватывает, отслеживает и хранит электронные документы, включая PDF, файлы текстовых процессоров и цифровые изображения бумажного контента. Это исследование изучает разнообразных конечных пользователей СУД и выделяет недавние достижения компаний, стимулирующих рост рынка. Учитывая, что неорганизованный контент препятствует крупным организациям в эффективном извлечении бизнес-информации, СУД появляется как жизненно важное решение этих вызовов.

Рынок систем управления документами сегментирован по компонентам (программное обеспечение, услуги), по развертыванию (облачное, локальное), по отрасли конечного пользователя (банковские и финансовые услуги, производство и строительство, образование, здравоохранение, розничная торговля, юридические и другие отрасли конечных пользователей), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

| Программное обеспечение |

| Услуги |

| Облачное |

| Локальное |

| Банковские и финансовые услуги |

| Производство и строительство |

| Образование |

| Здравоохранение |

| Розничная торговля |

| Юридические |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| По развертыванию | Облачное | ||

| Локальное | |||

| По отрасли конечного пользователя | Банковские и финансовые услуги | ||

| Производство и строительство | |||

| Образование | |||

| Здравоохранение | |||

| Розничная торговля | |||

| Юридические | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер рынка систем управления документами к 2030 году?

Ожидается, что рынок достигнет 19,81 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 13,5%.

Какая модель развертывания расширяется быстрее всего внутри рынка систем управления документами?

Облачные платформы являются самыми быстрыми, продвигаясь со среднегодовым темпом роста 17,4% между 2025-2030 и уже занимая 68% доли в 2024 году.

Почему принятие в производстве и строительстве растет так быстро?

Эти отрасли интегрируют СУД с системами управления жизненным циклом продукта и координации проектов, открывая 16,1% среднегодовой темп роста, поскольку они цифровизируют сложные чертежи и записи соответствия.

Как регулирование суверенитета данных влияет на решения о покупке?

Организации теперь отдают предпочтение поставщикам, которые гарантируют региональную резидентность данных, подталкивая многонациональные компании к управлению отдельными репозиториями и повышая спрос на модульные, готовые к соответствию архитектуры.

Какую роль играет ИИ в системах управления документами следующего поколения?

ИИ повышает точность поиска выше 95%, автоматизирует разметку метаданных и вводит генеративных помощников, которые составляют и резюмируют контент, значительно сокращая ручную рабочую нагрузку.

Какой регион внесет наибольший дополнительный доход к 2030 году?

Азиатско-Тихоокеанский регион со среднегодовым темпом роста 15,8% добавит наибольшую новую долю выручки благодаря правительственным движениям цифровизации и быстрой модернизации предприятий.

Последнее обновление страницы: