Размер и доля рынка систем управления энергией Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 17.58 Миллиардов долларов США |

| Размер Рынка (2030) | 35.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.10% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления энергией Северной Америки от Mordor Intelligence

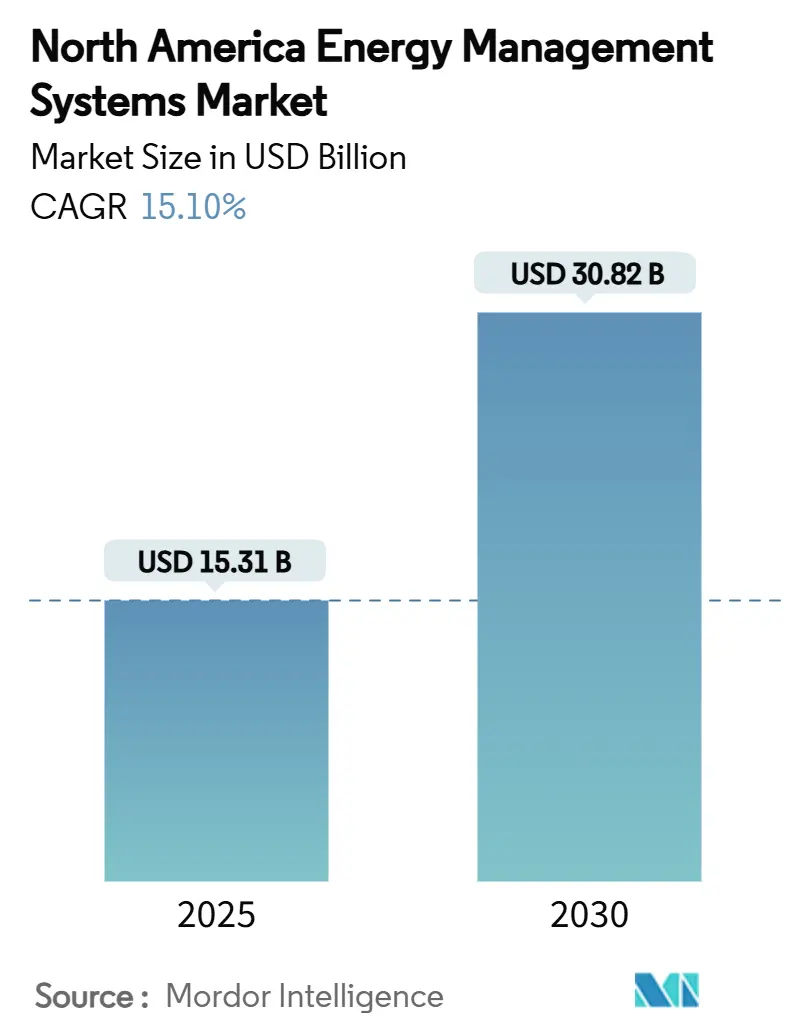

Размер рынка систем управления энергией Северной Америки составил 15,31 млрд долларов США в 2025 году и прогнозируется достичь 30,82 млрд долларов США к 2030 году, регистрируя устойчивый среднегодовой темп роста 15,10%. Удвоение стоимости всего за пять лет подчеркивает быстрый переход региона к интеллектуальной, программно-определяемой инфраструктуре, которая сокращает выбросы и оптимизирует использование энергии. Федеральные стимулы, корпоративные мандаты по достижению нулевых выбросов и быстрые достижения в инструментах оптимизации на основе ИИ являются основными движущими силами этого роста. Доминирование США, переход к облачным технологиям и беспроводная связь ускоряют внедрение за счет сокращения периодов окупаемости. В то же время средние предприятия и государственные учреждения открывают новые возможности экономии через контракты, основанные на производительности, которые передают риск поставщикам услуг. Растущие нагрузки центров обработки данных, усиленные строительные нормы и динамичные коммунальные тарифы еще больше расширяют адресуемый пул для рынка систем управления энергией Северной Америки.

Ключевые выводы отчета

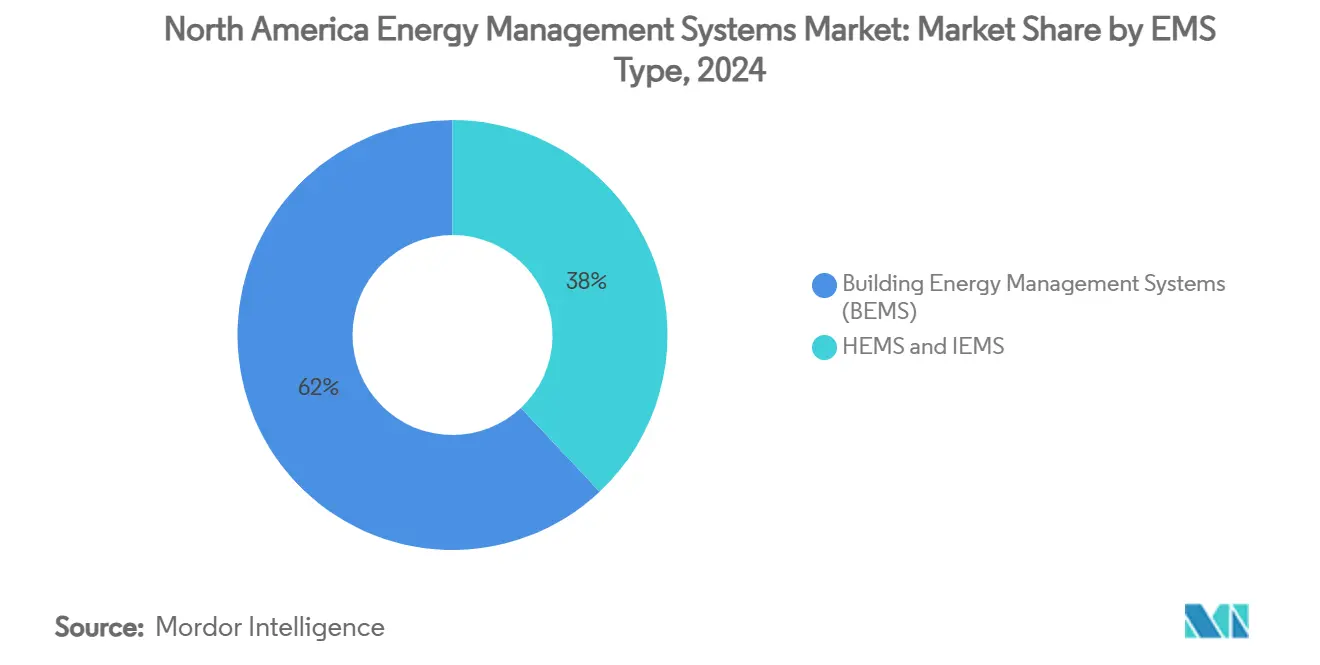

- По типу EMS системы управления энергией зданий лидировали с 62% долей доходов в 2024 году, в то время как домашние системы управления энергией находятся на пути к самому быстрому среднегодовому темпу роста 17,23% до 2030 года.

- По компонентам услуги удерживали наибольшую долю в 43% размера рынка систем управления энергией Северной Америки в 2024 году и расширяются со среднегодовым темпом роста 17,02%.

- По режиму развертывания локальные решения составляли 68% доли в 2024 году; облачные модели показывают самый сильный среднегодовой темп роста 16,96% к 2030 году.

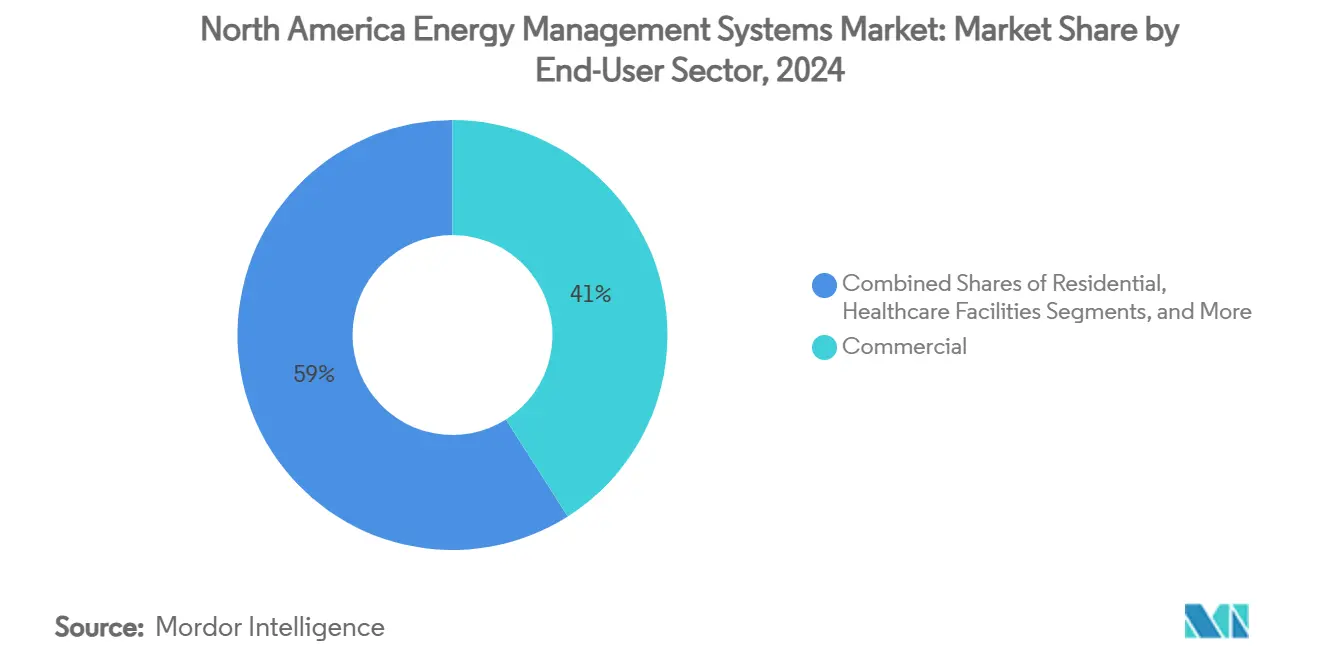

- По сектору конечного пользователя коммерческие объекты заняли 41% доли рынка систем управления энергией Северной Америки в 2024 году, тогда как жилой сегмент показывает устойчивый прогноз среднегодового темпа роста 16,20%.

- По коммуникационным технологиям проводные протоколы сохранили 57% доли в 2024 году; беспроводные варианты продвигаются вперед со среднегодовым темпом роста 16,43%.

- По странам Соединенные Штаты внесли 88% долю в 2024 году, в то время как Канада прогнозируется обеспечить среднегодовой темп роста 16,50% до 2030 года

Тенденции и инсайты рынка систем управления энергией Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост цен на электроэнергию и обязательства по устойчивому развитию | +2.8% | Северная Америка, наиболее сильно в Калифорнии и на Северо-Востоке | Средний срок (2-4 года) |

| Строгие нормы энергоэффективности и строительные нормы | +2.1% | Федеральный уровень и уровень штатов США; провинциальные мандаты Канады | Долгий срок (≥ 4 года) |

| Развертывание умных сетей и проникновение AMI | +3.2% | США по всей стране; канадские городские центры; зоны модернизации Мексики | Средний срок (2-4 года) |

| Стимулы для модернизации в рамках Закона США о снижении инфляции | +4.1% | США по всей стране; влияние в приграничных регионах | Короткий срок (≤ 2 года) |

| Корпоративные стратегии VPP и закупок с нулевыми выбросами | +1.9% | Северная Америка, сосредоточенные в технологических и производственных центрах | Средний срок (2-4 года) |

| Динамические тарифы коммунальных услуг в реальном времени | +1.4% | Калифорния, Техас, Северо-Восток США, Онтарио Канада | Долгий срок (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Стимулы для модернизации в рамках Закона США о снижении инфляции

Щедрые налоговые льготы и скидки в рамках Закона о снижении инфляции на 370 млрд долларов США сокращают периоды окупаемости модернизации и стимулируют немедленные закупки сетевых систем управления и аналитических платформ. Коммерческие здания теперь могут вычесть до 5,00 долларов США за квадратный фут соответствующих критериям улучшений, в то время как такие штаты, как Калифорния, обеспечили 291 млн долларов США для предоставления скидок на весь дом, нацеленных на экономию 20-35%.[1]Служба внутренних доходов, "Раздел 179D Налоговый вычет за энергоэффективность коммерческих зданий," irs.gov Кредиты на внутреннее производство поощряют местное производство аппаратного обеспечения EMS и смягчают цепочки поставок. В качестве доказательства Johnson Controls сообщает об экономии клиентов в размере 8,4 млрд долларов США, созданной контрактами на производительность, которые основаны на федеральных стимулах и стимулах штатов.

Развертывание умных сетей и проникновение AMI

Коммунальные службы инвестировали 320 млрд долларов США в модернизацию сетей в 2023 году, включая 50,9 млрд долларов США в распределительные активы, которые размещают передовую измерительную инфраструктуру.[2]Администрация энергетической информации США, "Ежегодник электроэнергии 2023," eia.gov Данные AMI питают детальные кривые нагрузки в двигатели ИИ, встроенные в современные платформы, и обеспечивают участие в виртуальных электростанциях (VPP). Министерство энергетики США прогнозирует мощность VPP 80-160 ГВт к 2030 году. Граничная аналитика сокращает время отклика до 92%, позволяя зданиям монетизировать гибкость при сохранении комфорта жильцов. Программа сетей Мексики на 23 млрд долларов США добавляет трансграничный спрос на совместимые решения.

Корпоративные стратегии VPP и закупок с нулевыми выбросами

Предприятия подписали 67 ГВт соглашений о закупке экологически чистой энергии в 2024 году стоимостью 115 млрд долларов США. Агрегированные парки DER, управляемые платформами EMS, открывают новые доходы и хеджируют ценовые риски. NYU Langone Health, например, развертывает 20 600 датчиков и сэкономил 76 млн долларов США на энергии с 2008 года, сократив выбросы на 16% даже при расширении своего присутствия. Конфигурации EMS, интегрированные с батареями, генерируют годовую экономию свыше 900 долларов США там, где преобладают тарифы по времени использования.[3]arXiv, "Архитектура Edge2LoRa для промышленного мониторинга," mdpi.com

Динамические тарифы коммунальных услуг в реальном времени

Тарифы, изменяющиеся во времени, которые обновляются каждые 30 минут, вознаграждают автоматизированное смещение нагрузки. Программа динамического ценообразования для крупных потребителей энергии в Калифорнии выделяет преимущества, поскольку здания оптимизируют HVAC, освещение и диспетчеризацию хранения против живых ценовых кривых. Сложные структуры с пиковыми премиями превосходят плоские тарифы в сборе возобновляемой ценности при условии, что платформы EMS обладают управлением в течение менее минуты и прогнозированием ИИ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты и затраты на эксплуатацию и техническое обслуживание | -1.8% | Северная Америка, особенно затрагивающие внедрение малыми и средними предприятиями | Короткий срок (≤ 2 года) |

| Проблемы безопасности данных и конфиденциальности | -1.2% | США и Канада, усиленные в критической инфраструктуре | Средний срок (2-4 года) |

| Нехватка навыков интеграторов | -0.9% | Северная Америка, острая в сельских и вторичных рынках | Долгий срок (≥ 4 года) |

| Фрагментированные устаревшие протоколы и пробелы в совместимости | -0.7% | Устаревший строительный фонд; промышленные объекты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты и затраты на эксплуатацию и техническое обслуживание

Готовые системы для средних офисов могут превысить 50 000 долларов США до платы за обслуживание, а затраты жизненного цикла часто поднимаются до пяти раз первоначальной суммы. Покупатели жилья чувствуют удар еще более остро, когда местные стимулы ограничены. Контракты на энергию как услугу смягчают риск: сделка округа Кобб на 7,1 млн долларов США гарантирует экономию коммунальных услуг в размере 2 млн долларов США за 20 лет. Тем не менее, нехватка полупроводников и капитальные требования более чистого производства чипов увеличивают цены на аппаратное обеспечение в ближайшем будущем.

Проблемы безопасности данных и конфиденциальности

Коммунальные службы зарегистрировали более 1100 кибератак в неделю в 2022 году, заставляя операторов укреплять защиту. Конечные точки IoT, облачные шлюзы и контроллеры DER расширяют поверхность атаки. Архитектуры с нулевым доверием, сегментация сети и аутентификация на основе блокчейна становятся стандартом, однако затраты на реализацию и пробелы в навыках остаются препятствиями.

Сегментный анализ

По типу EMS: домашние платформы ускоряют экономию в жилом секторе

Системы управления энергией зданий сохранили командную долю в 62% рынка систем управления энергией Северной Америки в 2024 году, закрепленную крупными коммерческими портфелями, которые ценят операционную прозрачность и комфорт арендаторов. Тем не менее, домашние системы управления энергией быстро масштабируются на фоне повсеместности умных колонок, скидок коммунальных служб и созревающих стандартов совместимости. Среднегодовой темп роста сегмента 17,23% до 2030 года делает его самым разрушительным карманом рынка систем управления энергией Северной Америки.

Годовые данные показывают, что установки HEMS сокращают потребление домохозяйств более чем на 20% после того, как алгоритмы машинного обучения корректируют графики HVAC и приборов. Принятие протокола Matter упрощает сопряжение устройств и способствует массовой привлекательности. Промышленные предложения EMS занимают среднюю нишу, предоставляя специфические для процессов аналитические данные и панели соответствия для тяжелопромышленных клиентов. В совокупности эта динамика поддерживает диверсификацию и устойчивость рынка систем управления энергией Северной Америки.

По компонентам: услуги закрепляют модели, основанные на результатах

Услуги захватили 43% доли в 2024 году и обеспечили самый высокий среднегодовой темп роста 17,02% к 2030 году, подчеркивая решительный поворот от разовых сделок с аппаратным обеспечением к соглашениям о непрерывной оптимизации. Повторяющиеся потоки доходов покрывают мониторинг, аналитику и контракты с гарантированной экономией, которые перекладывают риск производительности на поставщиков. Аппаратное обеспечение незаменимо, но все более коммодитизируется, в то время как облачные программные уровни создают ценность через прогнозируемые элементы управления.

Взаимодействия, возглавляемые услугами, часто объединяют финансирование, повторную наладку и обучение операторов, формируя интегрированный путь к доставке энергии как услуги. Limbach Holdings использует обзоры на основе данных для выявления сотен действенных инсайтов на сайт, иллюстрируя, как аналитические навыки затмевают чистое знание оборудования. Эти разработки поддерживают импульс рынка систем управления энергией Северной Америки даже когда капитальные бюджеты сжимаются.

По режиму развертывания: облако набирает позиции над устаревшими локальными решениями

Локальные развертывания удерживали 68% рынка систем управления энергией Северной Америки в 2024 году для критических объектов, которые требуют максимального контроля данных. Облачные модели растут со среднегодовым темпом роста 16,96%, поскольку предприятия признают масштабируемость и мощность ИИ, предлагаемые централизованными серверами. Гибриды с поддержкой граничных вычислений сочетают лучшее из обоих миров, запуская чувствительные к задержке циклы локально при отправке объемной аналитики в облако.

Принятие облака сокращает капитальные затраты и ускоряет обновления программного обеспечения. Пилотный проект PHOENIX сократил пиковую энергию на 86% на греческих сайтах через прогнозы машинного обучения. Граничные узлы, тем временем, поддерживают время отклика в пределах операционных порогов даже когда связность нарушается, поддерживая системную устойчивость по всему рынку систем управления энергией Северной Америки.

По сектору конечного пользователя: импульс жилого сектора бросает вызов коммерческому превосходству

Коммерческие здания генерировали 41% доходов в 2024 году благодаря большим управляемым портфелям и строгому управлению окупаемостью. Жилые клиенты, однако, регистрируют самый быстрый среднегодовой темп роста 16,20%, поддерживаемый интеграцией умных приборов и агрессивными программами реагирования на спрос. Промышленные предприятия принимают EMS главным образом для стабильности процессов и соблюдения нормативных требований, тогда как здравоохранение и образование выделяют нишевый спрос, основанный на графиках постоянной работы.

Прогностические модели умного дома теперь достигают уровней средней абсолютной процентной ошибки ниже 5% на энергетических прогнозах, делая автоматизацию заслуживающей доверия для повседневных пользователей. Больницы, такие как Klickitat Valley Health, принимают водородные резервные системы, интегрированные с автоматизацией объектов для баланса устойчивости и углеродных целей. Эти случаи использования диверсифицируют спрос в рамках рынка систем управления энергией Северной Америки и защищают его от специфических для сектора колебаний.

По коммуникационным технологиям: беспроводные технологии опережают в модернизации

Проводные протоколы, такие как BACnet и Modbus, сохранили солидную долю в 57% в 2024 году благодаря проверенной надежности в критически важных объектах. Тем не менее, беспроводные решения показывают среднегодовой темп роста 16,43%, сокращая трудозатраты на установку и обеспечивая плотность датчиков в модернизации, где прокладка кабелепроводов непрактична. LoRaWAN и другие варианты LPWAN расширяют покрытие на складах и кампусах при минимальном потреблении энергии.

Демонстрации Edge2LoRa сообщают об использовании пропускной способности на 91,60% ниже и локальной обработке на 92% быстрее по сравнению с фреймворками только для облака. По мере развертывания 5G ультра-низколатентные циклы управления становятся возможными, открывая пути для автономного обнаружения неисправностей по всему рынку систем управления энергией Северной Америки.

Географический анализ

Соединенные Штаты формируют гравитационный центр рынка систем управления энергией Северной Америки, командуя 88% расходов в 2024 году. Ранние затраты на умные сети, федеральный стимул в размере 370 млрд долларов США для экологически чистой энергии и бум строительства центров обработки данных обеспечивают устойчивый спрос. Капитальные расходы энергетического сектора достигли 320 млрд долларов США в 2023 году, направляя средства на развертывание AMI и программы интерактивных зданий с сетью. Калифорния лидирует в динамическом ценообразовании, в то время как Северо-Восток применяет строгие постановления о производительности зданий, которые запускают обновления систем. Только Vertiv раскрыл 5,5 млрд долларов США в заказах, связанных с эффективностью центров обработки данных, иллюстрируя, как расширение цифровой экономики поддерживает рост EMS.[4]Vertiv Holdings Co., "Годовой отчет за 2024 финансовый год," vertiv.com

Канада появляется как самый быстрый восходящий на рынке систем управления энергией Северной Америки благодаря 92 млрд канадских долларов, выделенных на проекты генерации, передачи и чистых технологий. Трубопровод охватывает 223 запланированные инициативы стоимостью 294 млрд канадских долларов и еще 120 в стадии строительства стоимостью 180 млрд канадских долларов. Провинциальные программы в Онтарио, Альберте и Британской Колумбии внедряют требования EMS в строительные нормы, обеспечивая предсказуемый попутный ветер соответствия. Растущее проникновение возобновляемых источников энергии и потребности в балансировке сетей усиливают призыв к сложным платформам управления.

Мексика завершает региональную картину с импульсом политики, движимой реформами. Национальная стратегия на 2024-2030 годы выделяет 23 млрд долларов США на 51 проект, который добавляет 22 ГВт мощности и нацелен на 45% экологически чистой энергии к 2030 году. Запланированные обновления передачи и распределения стоимостью 11 млрд долларов США требуют интеллектуальных средств управления, способных обрабатывать двунаправленные потоки. Код сети 2.0 подталкивает промышленные объекты к принятию мониторинга в реальном времени и решений по качеству энергии, внося дальнейший объем в рынок систем управления энергией Северной Америки.

Конкурентный ландшафт

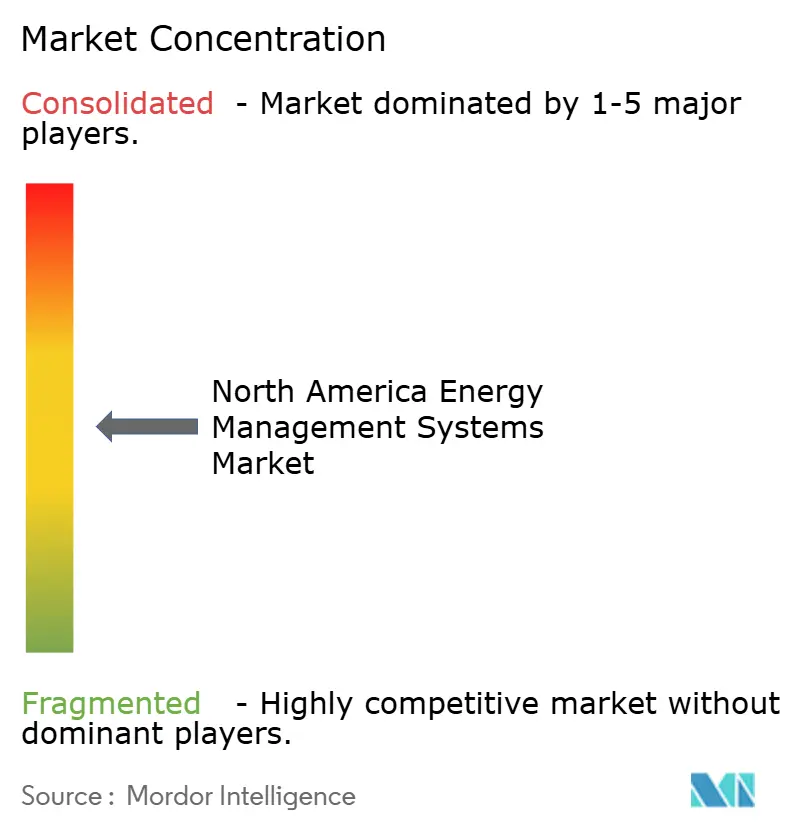

Рынок систем управления энергией Северной Америки показывает умеренную концентрацию, при этом крупнейшие действующие лица используют глубокие сервисные сети, в то время как входящие облачные игроки отщепляют долю на основе мастерства программного обеспечения. Johnson Controls, Honeywell, Siemens и Schneider Electric закрепляют верхний уровень, каждый сочетает обширные установленные базы с развивающимися инструментами ИИ. Johnson Controls опубликовал 10% органический рост продаж в первом квартале финансового года 25 и сидит на неполученных заказах в размере 13,2 млрд долларов США, доказательство того, что контракты, ориентированные на результат, находят отклик у владельцев.

Schneider Electric вкладывает 700 млн долларов США в производство США до 2027 года для заточки своего портфеля центров обработки данных и коммунальных услуг, добавляя более 1000 рабочих мест внутри страны. Honeywell подчеркивает темы автоматизации и энергетического перехода в своей последней доверенности, сигнализируя о продолжении игры в управлении зданиями. Siemens инвестирует в граничную аналитику и экосистемы открытых протоколов для защиты доли от проворных претендентов SaaS. Патентные заявки группируются вокруг алгоритмов реагирования на спрос, схем управления множественной энергией и тепловое управление для ESS, отмечая точки инноваций, критические для конкурентоспособности следующего поколения.

Стартапы фокусируются на узких болевых точках, таких как точность выставления счетов арендаторам, аналитика на уровне активов или кибербезопасная адаптация устройств. Партнерства между коммунальными службами и программными домами умножаются, поскольку агрегация VPP становится мейнстримом. В целом стратегическое дифференцирование склоняется к глубине ИИ, устойчивости кибербезопасности и способности обернуть финансирование вокруг гарантированной экономии - черты, которые решают победы на рынке систем управления энергией Северной Америки.

Отраслевые лидеры систем управления энергией Северной Америки

-

Johnson Control International PLC

-

Honeywell International Inc.

-

Siemens AG

-

Schneider Electric SE

-

Oracle Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Schneider Electric обязалась выделить 700 млн долларов США на модернизацию американских заводов и расширение цифровых услуг, создав 1000 рабочих мест в шести штатах.

- Январь 2025: Министерство энергетики США выпустило обновление виртуальных электростанций 2025, намечая путь к 80-160 ГВт агрегированной мощности DER к 2030 году.

- Ноябрь 2025: Мексика представила свою национальную стратегию для электроэнергетического сектора 2024-2030 на 23 млрд долларов США, открывая значительные возможности EMS в генерации и модернизации сетей.

- Ноябрь 2025: Johnson Controls сообщил о 16% росте продаж в Building Solutions North America до 3,2 млрд долларов США и неполученных заказах в размере 13,1 млрд долларов США, подчеркивая сильный спрос на цифровые услуги.

Область отчета рынка систем управления энергией Северной Америки

Система управления энергией (EMS) - это компьютерный инструмент, используемый операторами электрических сетей коммунальных услуг для мониторинга и оптимизации производительности генерационных и/или передающих систем. Рынок систем управления энергией Северной Америки сегментирован по типу EMS (системы управления энергией зданий (BEMS), домашние системы управления энергией (HEMS)), по конечным пользователям BEMS (коммерческие, промышленные, здравоохранение, образование, другие конечные пользователи) и по странам.

| Системы управления энергией зданий (BEMS) |

| Домашние системы управления энергией (HEMS) |

| Промышленные системы управления энергией (IEMS) |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Локальный |

| Облачный |

| Граничный / Гибридный |

| Коммерческий |

| Промышленность и производство |

| Жилой |

| Медицинские учреждения |

| Образовательные кампусы |

| Коммунальные службы и поставщики энергии |

| Проводные (BACnet, Modbus и др.) |

| Беспроводные (Zigbee, Wi-Fi, Bluetooth, Z-Wave) |

| Соединенные Штаты |

| Канада |

| Мексика |

| По типу EMS | Системы управления энергией зданий (BEMS) |

| Домашние системы управления энергией (HEMS) | |

| Промышленные системы управления энергией (IEMS) | |

| По компонентам | Аппаратное обеспечение |

| Программное обеспечение | |

| Услуги | |

| По режиму развертывания | Локальный |

| Облачный | |

| Граничный / Гибридный | |

| По сектору конечного пользователя | Коммерческий |

| Промышленность и производство | |

| Жилой | |

| Медицинские учреждения | |

| Образовательные кампусы | |

| Коммунальные службы и поставщики энергии | |

| По коммуникационным технологиям | Проводные (BACnet, Modbus и др.) |

| Беспроводные (Zigbee, Wi-Fi, Bluetooth, Z-Wave) | |

| По странам | Соединенные Штаты |

| Канада | |

| Мексика |

Ключевые вопросы, отвечаемые в отчете

Какова текущая стоимость рынка систем управления энергией Северной Америки?

Рынок оценивается в 15,31 млрд долларов США в 2025 году и прогнозируется достичь 30,82 млрд долларов США к 2030 году со среднегодовым темпом роста 15,10%.

Какой сегмент EMS расширяется быстрее всего?

Домашние системы управления энергией показывают самый быстрый среднегодовой темп роста 17,23% до 2030 года, обусловленный внедрением устройств умного дома и программами реагирования на спрос коммунальных служб.

Почему услуги получают такую большую долю расходов?

Услуги захватывают 43% доходов 2024 года, поскольку владельцы предпочитают контракты, основанные на результатах, которые гарантируют экономию и включают постоянную оптимизацию.

Как Закон о снижении инфляции влияет на внедрение EMS?

Налоговые льготы и скидки Закона снижают затраты на модернизацию и позволяют как жилым, так и коммерческим зданиям ускорить установки, добавляя до +4,1% к прогнозируемому среднегодовому темпу роста.

Какая страна является самым быстрорастущим рынком EMS в Северной Америке?

Канада лидирует с прогнозом среднегодового темпа роста 16,50%, поддерживаемым инвестициями в энергетику на 92 млрд канадских долларов и целью создания углеродно-нейтральной электросети к 2035 году.

Каковы основные риски, с которыми сталкиваются развертывания EMS сегодня?

Высокие первоначальные затраты, ограничения поставок полупроводников и угрозы кибербезопасности являются наиболее значительными барьерами, каждый из которых снижает траекторию роста.

Последнее обновление страницы: