Размер и доля рынка капельного орошения

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.79 Миллиардов долларов США |

| Размер Рынка (2030) | 3.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.30% CAGR |

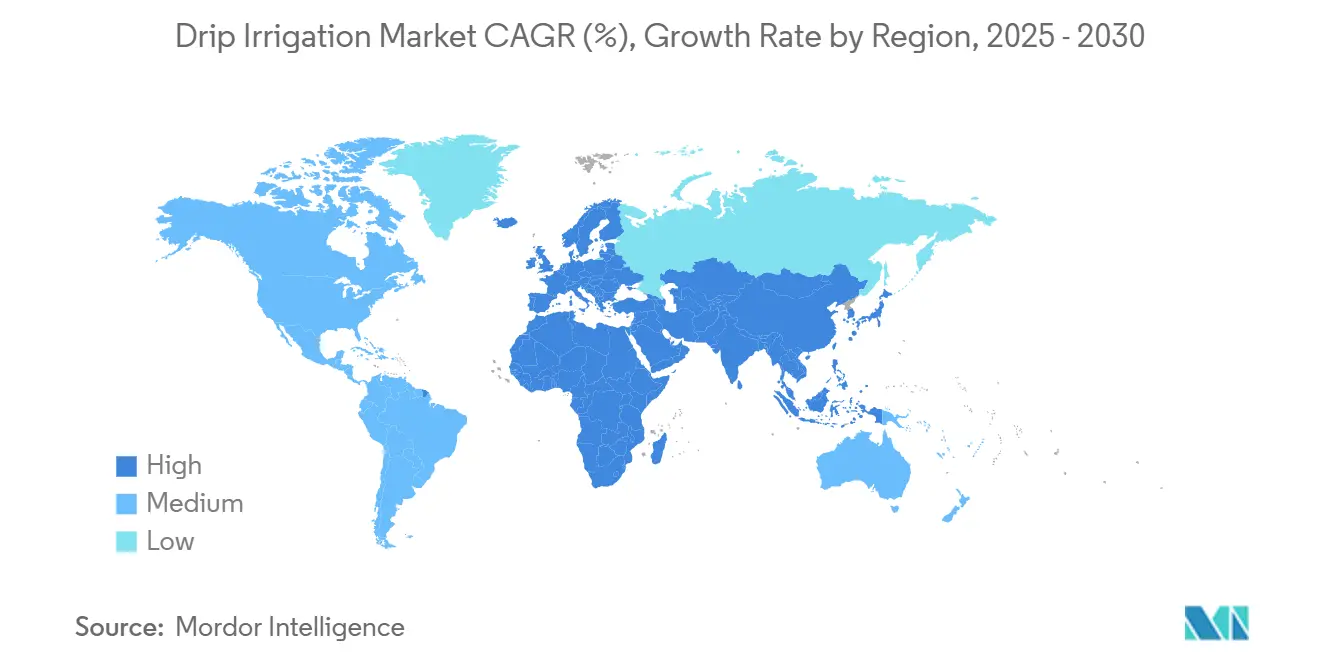

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка капельного орошения от Mordor Intelligence

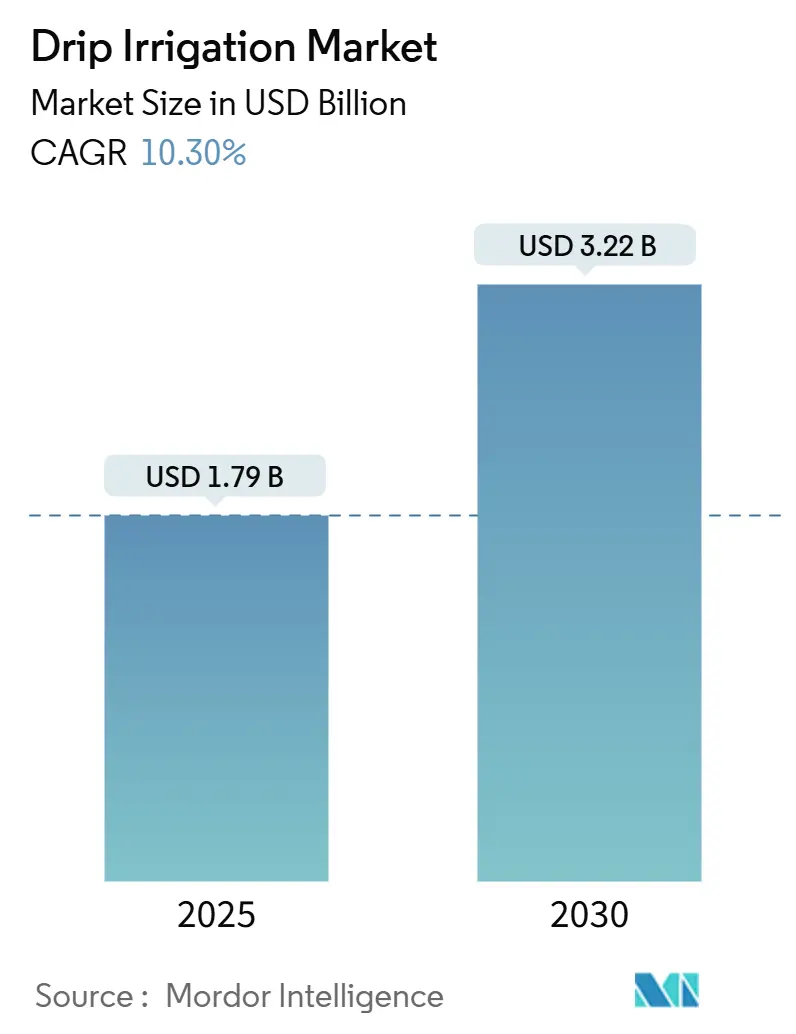

Прогнозируется рост рынка капельного орошения с 1,79 млрд долл. США в 2025 году до 3,22 млрд долл. США к 2030 году при среднегодовом темпе роста 10,3%. Расширение рынка в первую очередь обусловлено усиливающимися проблемами дефицита воды, развитием тепличного земледелия и внедрением государственных регуляций, предписывающих водосберегающие ирригационные системы. Консолидация отрасли посредством стратегических слияний усилила технологические возможности, в то время как интеграция с платформами цифрового земледелия включает сенсорные технологии, облачную аналитику и компенсаторы давления в эмиттерах как в открытом грунте, так и в защищенных условиях выращивания. Производственные компании внедряют комплексные пакеты финансирования и агрономических услуг для облегчения внедрения среди мелкомасштабных сельскохозяйственных операций. Рынок демонстрирует значительные возможности роста в Европе, существенное присутствие на рынке в Азиатско-Тихоокеанском регионе и благоприятные регуляторные рамки на Ближнем Востоке и в Африке, с доминированием подповерхностных ирригационных систем и интеллектуальных контроллеров в расширении продуктовых сегментов.

Ключевые выводы отчета

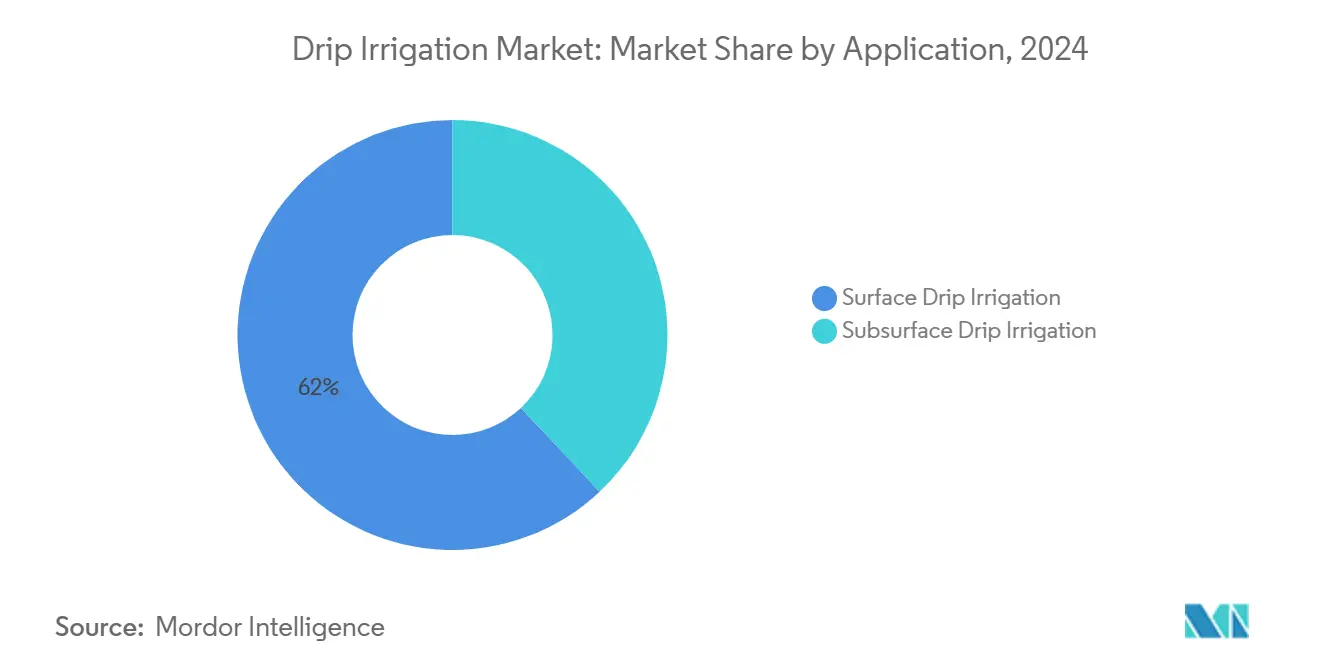

- По типу применения поверхностные системы составили 62% доли рынка капельного орошения в 2024 году, тогда как подповерхностные устройства развиваются при среднегодовом темпе роста 11,8% до 2030 года.

- По компонентам эмиттеры лидировали с долей выручки 28,5% в 2024 году, а контроллеры и датчики, по прогнозам, зарегистрируют самый быстрый среднегодовой темп роста 14,6% к 2030 году.

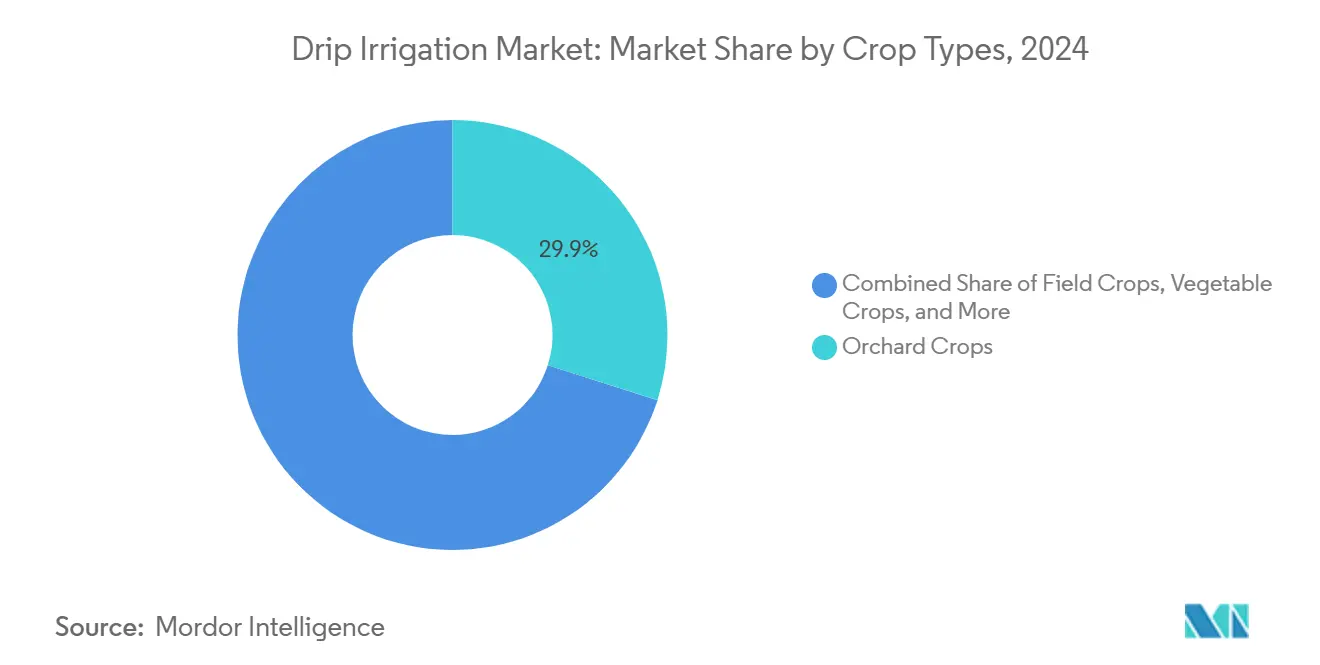

- По типам культур садовые культуры занимали 29,9% доли размера рынка капельного орошения в 2024 году, в то время как виноградники готовы расти при среднегодовом темпе роста 12,9%.

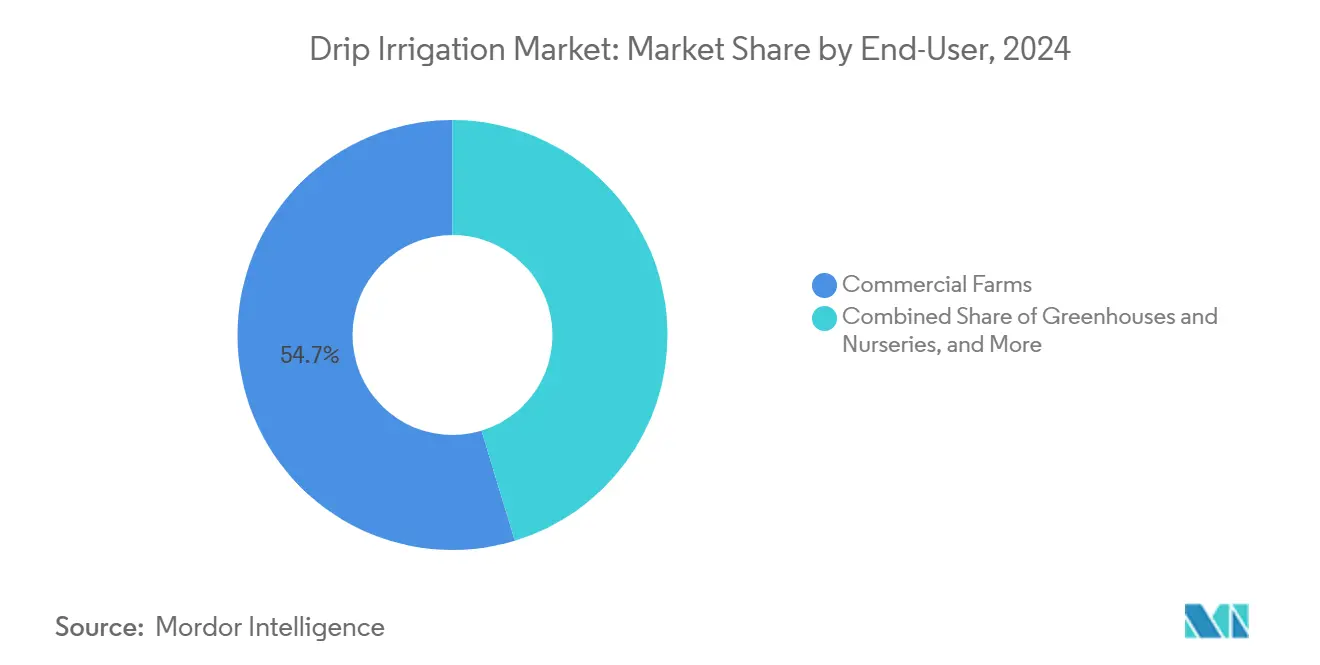

- По конечным пользователям коммерческие фермы доминировали с долей выручки 54,7% в 2024 году, а теплицы и питомники зафиксировали наивысший прогнозируемый среднегодовой темп роста 15,4% к 2030 году.

- По регионам Азиатско-Тихоокеанский регион сохранил 34,9% размера рынка капельного орошения в 2024 году, а Африка готова показать среднегодовой темп роста 12,1% до 2030 года.

Тенденции и аналитические данные мирового рынка капельного орошения

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Угроза дефицита воды | +1.7% | Азиатско-Тихоокеанский регион, Африка, западная часть США | Средний срок (2-4 года) |

| Благоприятная политика и субсидии от правительства | +1.3% | Европа, Индия, Ближний Восток | Краткосрочный период (≤2 лет) |

| Спрос на интегрированную фертигацию для высокоценных тепличных овощей | +1.1% | Тепличные кластеры по всему миру | Долгосрочный период (≥4 лет) |

| Снижение затрат на рабочую силу через переход от дождевания к капельному орошению | +0.9% | Северная Америка, Южная Америка | Средний срок (2-4 года) |

| Средиземноморские виноградники адаптируются к воздействию изменения климата | +0.6% | Испания, Италия, Франция, Греция | Долгосрочный период (≥4 лет) |

| Крупномасштабные фермы переходят с традиционного затопления на микроирригационные системы | +0.8% | Северная Америка, Бразилия, Индия, Египет | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Угроза дефицита воды

Водный стресс является основным драйвером роста рынка капельного орошения, поскольку системы доставки воды в корневую зону сокращают потребление воды до 50% по сравнению с надземными дождевателями.[1]City of Bellevue, "Smart Watering with Drip Irrigation," bellevuewa.gov Снижающиеся уровни водоносных горизонтов и муниципальные ограничения на воду заставляют сельхозпроизводителей внедрять точные методы орошения, которые минимизируют поверхностный сток и испарение. Исследования демонстрируют прямую связь между сокращенными водными квотами во время засушливых периодов и увеличением внедрения капельного орошения. Технология обеспечивает дополнительные преимущества помимо экономии воды, включая уменьшение роста сорняков и более низкую частоту листовых заболеваний, что улучшает прибыльность и поддерживает дальнейшее расширение рынка.

Благоприятная политика и субсидии от правительства

Программы государственного финансирования влияют на темпы внедрения капельного орошения на различных рынках. Модернизация Испанией 1,5 млн гектаров ирригационных сетей увеличила долю локализованных систем до 48,23% от общей орошаемой площади. Гранты на разделение затрат в Индии, Израиле и регионах Персидского залива сокращают первоначальные инвестиции и сроки окупаемости. Исследования из Валенсии показывают, что расходы на обслуживание могут превышать субсидийные выгоды для малых кооперативов, подчеркивая важность комплексных программ, покрывающих как оборудование, так и текущие расходы на обслуживание. Сочетание растущих тарифов на воду и политических стимулов продолжает стимулировать рост рынка капельного орошения.

Спрос на интегрированную фертигацию для высокоценных тепличных овощей

Фертигация сочетает растворимые питательные вещества с низконапорными эмиттерами для увеличения урожайности высокоценных культур, таких как томаты, перцы и листовая зелень. Тепличные операторы достигают до 40% экономии удобрений и улучшенного контроля электропроводности через сенсорное дозирование питательных веществ, особенно в замкнутых гидропонных системах. Поскольку ритейлеры предлагают премии за стабильное качество и размер продукции, точная фертигация стала необходимой, стимулируя увеличение внедрения продвинутых контроллеров и дозирующих насосов в системах капельного орошения.

Снижение затрат на рабочую силу через переход от дождевания к капельному орошению

Затраты на рабочую силу и нехватка работников влияют на выбор оборудования в ирригационных системах. Автоматизированные капельные сети исключают необходимость перемещения центральных дождевальных машин, в то время как облачные системы мониторинга отправляют оповещения в реальном времени на мобильные устройства. Системы, включая JAIN LOGIC, используют машинное обучение для прогнозирования потребностей в орошении и обнаружения утечек, сокращая время инспекции. Эти функции экономии рабочей силы компенсируют первоначальные затраты и позволяют небольшим командам управлять несколькими полями, стимулируя рост рынка капельного орошения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные инвестиции | -1.4% | Южная Азия, Африка к югу от Сахары | Краткосрочный период (≤2 лет) |

| Повреждения капельного орошения из-за сложной установки | -0.8% | Европа, Южная Америка | Долгосрочный период (≥4 лет) |

| Неразвитые сети послепродажного обслуживания на развивающихся рынках | -0.9% | Африка к югу от Сахары, Юго-Восточная Азия, Южная Америка | Средний срок (2-4 года) |

| Неопределенности водных тарифов и ограничение окупаемости | -0.6% | Южная Европа, Ближний Восток, части Индии | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные инвестиции

Высокие первоначальные затраты остаются значительным барьером на рынке капельного орошения, особенно в регионах с небольшими фермерскими хозяйствами и ограниченным доступом к кредитам. Стоимость основного оборудования, такого как датчик влажности почвы по цене 25 000 индийских рупий (300 долл. США), превышает финансовые возможности большинства мелких фермеров. Хотя многосторонние банки ввели гибкие варианты финансирования, такие как кредиты по принципу "плати по мере роста" и программы лизинга оборудования, темпы внедрения варьируются по регионам. Кроме того, субсидированное или фиксированное ценообразование на воду снижает финансовые стимулы для инвестиций в системы капельного орошения, несмотря на растущие проблемы дефицита воды.

Повреждения капельного орошения из-за сложной установки

Проблемы обслуживания, такие как засорение эмиттеров, загрязнение фильтров и повреждения грызунами, увеличивают эксплуатационные расходы. Исследования испанских сельскохозяйственных кооперативов показывают, что расходы на ремонт и обслуживание могут нивелировать преимущества экономии воды. Ограниченная техническая экспертиза увеличивает время простоя системы, требуя от фермеров зависимости от сервисных команд производителей. Хотя производители компонентов теперь включают средства против биообрастания и возможности удаленного мониторинга, недостаточные технические знания продолжают способствовать высоким затратам на ремонт, ограничивая рост рынка капельного орошения.

Сегментный анализ

По применению: поверхностные системы сохраняют масштабное преимущество

Поверхностные установки составили 62,0% рынка капельного орошения в 2024 году благодаря простоте установки, эффективному обслуживанию и сокращенным требованиям к земляным работам. Сельхозоператоры внедряют поверхностные линии для эффективного преобразования дождевальных систем, генерируя немедленные преимущества экономии воды без специализированного оборудования. Коммерческие фермы интегрируют поверхностные капельные системы с листовыми распылителями для поддержания оптимального контроля температуры культур, обеспечивая универсальность системы для различных культур и почвенных составов.

Подповерхностные системы, несмотря на их текущее меньшее присутствие на рынке, по прогнозам, достигнут среднегодового темпа роста 11,8% до 2030 года. Эти установки минимизируют испарение воды, особенно в засушливых регионах, защищая при этом ирригационную инфраструктуру от механических повреждений. Исследования, проведенные университетами Вашингтона, показывают, что эмиттеры, расположенные на 15 см под землей, существенно сокращают поверхностный сток.[2]Washington State Department of Health, "Subsurface Drip Irrigation Fact Sheet," doh.wa.gov Сочетание растущих затрат на воду и усиленных регуляторных требований укрепляет экономическую жизнеспособность подповерхностных систем, устанавливая их стратегическую важность на рынке капельного орошения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: датчики и контроллеры ускоряют цифровое внедрение

Эмиттеры составили 28,5% выручки в 2024 году, отражая их важную роль в обеспечении равномерного потока воды. Улучшения в точном формовании и технологии компенсации давления помогают поддерживать стабильные скорости разгрузки на протяженных боковых линиях, сокращая требования к напору и обеспечивая более широкое покрытие поля на одну помпу.

Компоненты интеллектуального орошения, включая облачные контроллеры, датчики влажности и ирригационные клапаны, растут при среднегодовом темпе роста 14,6%. Интеллектуальные контроллеры сокращают запланированное орошение на 20-43%, в то время как интегрированные почвенные сенсорные системы могут уменьшить потребление воды до 72% во время засушливых условий, согласно данным EPA.[3]Environmental Protection Agency, "WaterSense Labeled Irrigation Controllers," epa.gov Сниженные затраты на аппаратное обеспечение и улучшенные смартфонные интерфейсы облегчают внедрение. Поскольку сельхозоператоры коррелируют урожайность с использованием ресурсов, получающиеся аналитические данные, основанные на данных, ускоряют внедрение контроллеров, увеличивая долю цифрового сегмента на рынке капельного орошения.

По типам культур: виноградники стремятся к климатической устойчивости

Садовые культуры составили 29,9% выручки в 2024 году, стимулируемые обширными площадями выращивания фруктов в Индии, Китае и Соединенных Штатах. Частичное внедрение капельных систем в этих регионах генерирует существенный спрос на трубопроводы, при этом некоторые производители внедряют капельное орошение наряду с существующими бороздковыми системами в критические периоды роста.

Сегмент виноградников растет при среднегодовом темпе роста 12,9%. Средиземноморские засушливые условия поощрили винодельни к внедрению стратегий дефицитного орошения, которые требуют точного контроля эмиттеров. В Испании локализованные ирригационные системы покрывают приблизительно 50% орошаемых многолетних культур.[4]Ministry of Agriculture Spain, "Modernizacion de Regadios 2024," mapa.gob.esСпособность капельного орошения контролировать время водного стресса усиливает фенольное развитие и накопление сахара, поддерживая качество вина и поддерживая премиальные цены на рынке.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: теплицы масштабируют эффективность замкнутого цикла

Коммерческие фермы составили 54,7% выручки рынка в 2024 году. Эти операции приоритизируют долговечность оборудования и экономическую эффективность, фокусируясь на системах, которые балансируют первоначальные инвестиции с операционной эффективностью. Их ирригационная инфраструктура подчеркивает надежные компоненты, масштабируемые проекты и профессиональные установочные услуги. Сегмент поддерживает прибыльность через периодические обновления контроллеров и базовые системы фертигации, которые улучшают урожайность с гектара.

Сегмент теплиц и питомников растет при среднегодовом темпе роста 15,4%. Эти контролируемые среды интегрируют управление влажностью с точными ирригационными системами для оптимизации рециркуляции воды и питательных веществ. Недавние технологические разработки, такие как солнечный низконапорный эмиттер MIT, демонстрируют 50% сокращение энергопотребления для насосных операций. Сочетание экологической эффективности и стабильного производства культур делает сегмент защищенного выращивания все более привлекательным для рыночных инвесторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам продаж: прямое взаимодействие защищает производительность системы

Каналы прямых продаж необходимы для первоначальных установок систем, поскольку сельскохозяйственные операции требуют инженерных команд производителей для выполнения гидравлических проектов, определения размеров фильтрации и калибровки запуска. Гарантийные требования требуют соответствующей установки через обученный на заводе персонал.

Рынок замены для эмиттеров, плоских трубопроводов и вспомогательных датчиков в основном работает через онлайн-платформы, где опытные операторы независимо указывают компоненты и отслеживают серийные номера. Эта двухканальная стратегия отражает зрелость рынка - прямые консультации облегчают первое внедрение, в то время как устоявшиеся клиенты используют электронную коммерцию для закупки запасных частей, укрепляя сегмент послепродажного обслуживания.

Географический анализ

Азиатско-Тихоокеанский регион составляет 34,9% выручки 2024 года, стимулируемый инициативами Индии и Китая по решению истощения подземных вод. Jain Irrigation управляет 8,5 млн акров по 52 культурам, используя агрономические консультационные команды, которые сочетают спутниковые изображения с полевой телеметрией. Государственные субсидии и беспроцентные кредиты поощряют фермеров к внедрению интегрированных систем капельно-фертигации с возможностями цифрового мониторинга. Растущие затраты на ресурсы и миграция из села в город ускоряют темпы внедрения, укрепляя доминирующую позицию Азиатско-Тихоокеанского региона на рынке капельного орошения.

Африка показывает самый быстрый прогноз среднегодового темпа роста 12,1% до 2030 года. Многосторонние программы развития поддерживают солнечные ирригационные системы для мелкомасштабных фермеров, решая проблему ограниченной энергетической инфраструктуры. Инициативы MIT GEAR Lab в Кении и Марокко оптимизируют системы для сниженного рабочего давления, улучшая эффективность батарей и сокращая затраты на водные насосы в песчаных почвенных условиях. Экспортно-ориентированные производители цветоводства и овощей в Кении, Эфиопии и Марокко внедряют облачные системы мониторинга для соответствия европейским требованиям прослеживаемости, стимулируя региональный рост рынка.

Рынок Европы отражает строгие водные директивы наряду с демографическими изменениями фермерства. Рост европейского рынка отражает регуляции по экономии воды и демографические сдвиги в земледелии. Испания выделяет финансирование Next Generation EU для модернизации 100 000 гектаров, решая при этом проблемы стареющего населения фермеров, где 59% испанских фермеров старше 55 лет и только 18% имеют формальное ИКТ-образование. Производители разрабатывают удобные для пользователя контроллеры с упрощенными интерфейсами и возможностями удаленного обновления. Реформы ценообразования на воду увеличивают эксплуатационные расходы, поощряя традиционных фермеров к внедрению систем капельного орошения и поддерживая стабильный рыночный спрос.

Конкурентная среда

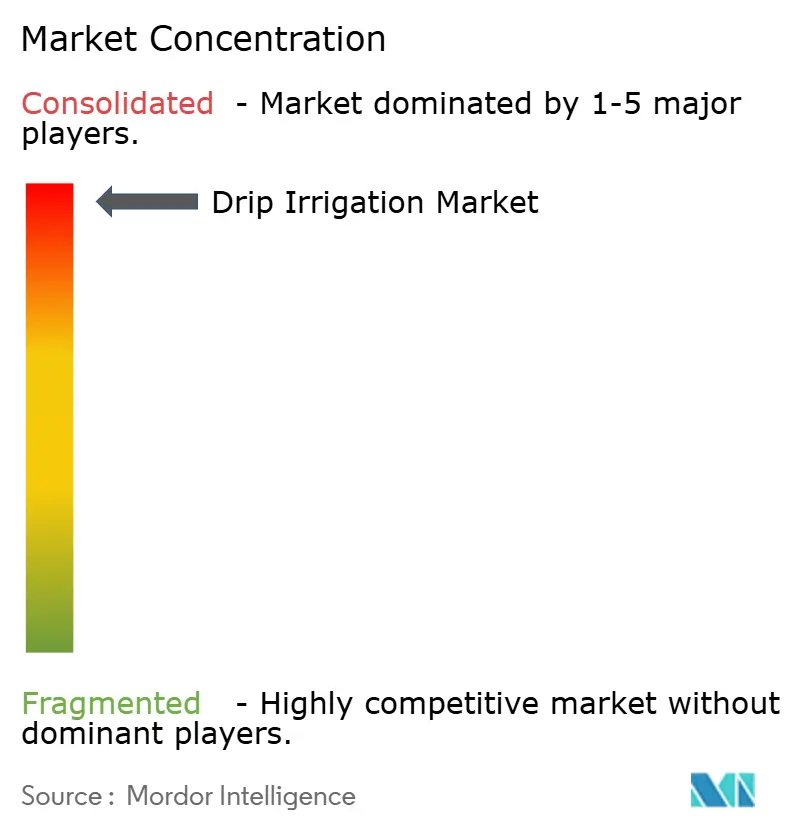

Рынок капельного орошения высоко консолидирован; Jain Irrigation, Netafim и Toro совместно контролируют приблизительно 40% мирового дохода. Слияние компании с Rivulis сформировало организацию стоимостью 750 млн долл. США и сократило консолидированный долг на 44%, позволяя увеличить инвестиции в исследования и разработку компенсаторов давления встроенных эмиттеров. Netafim усилил свою рыночную позицию через GrowSphere, облачную платформу, которая сочетает гидравлическое моделирование с агрономическими предписаниями. Toro фокусируется на разработке многослойных сенсорных и связанных с погодой систем планирования для ландшафтных и специализированных культурных применений.

Региональные производители дополняют рыночных лидеров специализированными предложениями. Garware Technical Fibres предоставляет геосинтетические вкладыши для сокращения потерь на просачивание при модернизации резервуаров. Jash Engineering, базирующийся в Испании, производит фильтрационные коллекторы, предназначенные для высоко-илистых средиземноморских водных условий, в то время как AISAN Industry применяет свой опыт пластикового формования для производства специальных зазубрин эмиттеров. Отрасль видит увеличенное сотрудничество между производителями эмиттеров и телекоммуникационными компаниями для разработки NB-IoT клапанных модулей для мониторинга давления в реальном времени.

Фокус отрасли сместился к комплексному моделированию почва-растение-атмосфера для предписывающих ирригационных систем. Производители включают модули ИИ, которые используют местные данные эвапотранспирации для создания самокалибрующихся расписаний. Внедрение открытых API позволяет интеграцию с существующими метеостанциями, облегчая унифицированные панели управления, которые сочетают дозировку питательных веществ, предупреждения о вредителях и прогнозы урожая. Рыночная конкуренция все больше зависит от технологической дифференциации, а не от стратегий ценообразования на аппаратное обеспечение.

Лидеры отрасли капельного орошения

-

The Toro Company

-

Lindsay Corporation

-

Netafim Limited (бизнес Orbia)

-

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

-

Rain Bird Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024 г.: Netafim запустил GrowSphere, комплект цифрового управления фермой, который сочетает гидравлическую диагностику с агрономической поддержкой принятия решений.

- Февраль 2024 г.: Hunter Industries Inc. заключила партнерство с Saudi Drip Irrigation Company для производства продуктов ирригационных систем для сельского хозяйства, жилых, коммерческих и гольф-объектов. Это партнерство между Saudi Drip и Hunter Industries стало свидетельством их приверженности устойчивым практикам путем фокуса на разработке водо- и энергосберегающих решений, включая управление капельным орошением.

- Январь 2024 г.: Rain Bird Corporation заключила партнерство с Pinehurst Resort для производства оборудования и предоставления сервиса и поддержки для ирригационной системы. Rain Bird Corporation была признана официальным ирригационным партнером курорта через это партнерство. В дополнение к использованию ирригационного оборудования Rain Bird в Pinehurst Resort, соглашение позволило двум организациям партнерствовать в других инициативах роста отрасли.

- Октябрь 2023 г.: Netafim Limited запустил инновационную ирригационную систему в Индии с технологией против засорения, гарантирующей лучшее распределение питательных веществ и воды. Компания имеет 35 000 фермеров по всей стране, использующих новую систему на 25 000 гектарах к 2025 году.

Объем мирового отчета по рынку капельного орошения

Капельное орошение - это метод орошения культур, который помогает экономить воду и питательные вещества, позволяя воде медленно капать к корням растений, либо с поверхности почвы, либо из-под поверхности через систему труб, клапанов, трубопроводов и эмиттеров. Рынок капельного орошения сегментирован по применению (поверхностное капельное орошение и подповерхностное капельное орошение), типу культур (полевые культуры, овощные культуры, садовые культуры, виноградники и другие культуры), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Поверхностное капельное орошение |

| Подповерхностное капельное орошение |

| Эмиттеры/капельницы |

| Капельные трубы и линии |

| Фильтры |

| Насосы давления |

| Клапаны и фитинги |

| Контроллеры и датчики |

| Аксессуары (колышки, соединители и заглушки) |

| Полевые культуры |

| Овощные культуры |

| Садовые культуры |

| Виноградники |

| Другие культуры (коммерческие и декоративные растения) |

| Коммерческие фермы |

| Теплицы и питомники |

| Жилые сады и ландшафты |

| Спортивные поля и поля для гольфа |

| Прямые продажи |

| Дилер и дистрибьютор |

| Онлайн-ритейл |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Испания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| Применение | Поверхностное капельное орошение | |

| Подповерхностное капельное орошение | ||

| По компонентам | Эмиттеры/капельницы | |

| Капельные трубы и линии | ||

| Фильтры | ||

| Насосы давления | ||

| Клапаны и фитинги | ||

| Контроллеры и датчики | ||

| Аксессуары (колышки, соединители и заглушки) | ||

| Типы культур | Полевые культуры | |

| Овощные культуры | ||

| Садовые культуры | ||

| Виноградники | ||

| Другие культуры (коммерческие и декоративные растения) | ||

| По конечным пользователям | Коммерческие фермы | |

| Теплицы и питомники | ||

| Жилые сады и ландшафты | ||

| Спортивные поля и поля для гольфа | ||

| По каналам продаж | Прямые продажи | |

| Дилер и дистрибьютор | ||

| Онлайн-ритейл | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Испания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер мирового рынка капельного орошения?

Рынок генерирует 1,79 млрд долл. США в 2025 году и готов достичь 3,22 млрд долл. США к 2030 году.

Насколько быстро, по прогнозам, будет расти рынок капельного орошения?

Прогнозируется рост доходов отрасли при среднегодовом темпе роста 10,3% с 2025 по 2030 год, возглавляемый модернизацией точного земледелия, государственными субсидиями и мандатами по водной эффективности, обусловленными климатом.

Какие регионы предлагают самые сильные перспективы роста?

Африка показывает наивысший прогнозируемый среднегодовой темп роста на уровне 12,1% до 2030 года, в то время как Азиатско-Тихоокеанский регион остается крупнейшим региональным рынком с долей 34,9%.

Какие сегменты расширяются быстрее всего?

Системы подповерхностного применения развиваются при среднегодовом темпе роста 11,8%, а сенсорные контроллеры и шлюзы растут на 14,6%, поскольку фермы оцифровывают управление водой.

Кто является ведущими компаниями в капельном орошении?

Jain Irrigation, Netafim и The Toro Company вместе составляют приблизительно 40% мирового дохода, поддерживаемые сильными НИОКР, цифровыми платформами и широкими дилерскими сетями.

Как капитальные затраты влияют на внедрение?

Высокие первоначальные инвестиции, особенно для мелких держателей, замедляют проникновение, но финансирование поставщиков, субсидии и падающие цены на датчики сокращают сроки окупаемости и расширяют доступ.

Последнее обновление страницы: