Размер и доля рынка хлопка

Анализ рынка хлопка от Mordor Intelligence

Размер рынка хлопка оценивается в 44,30 млрд долларов США в 2025 году и, по прогнозам, достигнет 51,60 млрд долларов США к 2030 году при среднегодовом темпе роста 3,1% в течение прогнозного периода. Продолжающиеся мандаты устойчивого развития поощряют производителей внедрять инструменты точного земледелия, от спутникового размещения семян до планирования орошения с использованием датчиков, для защиты прибыльности при снижении ресурсных отпечатков. Рост требований к прослеживаемости, особенно Закона о предотвращении принудительного труда уйгуров, перестраивает глобальные карты поставок и подталкивает торговцев к сквозной цифровой прозрачности. Одновременно сертификация Инициативы лучшего хлопка (BCI) становится обязательным требованием закупок среди массовых ритейлеров одежды, смещая переговорную силу в пользу соответствующих производителей. Конкурентное давление со стороны целлюлозных волокон остается структурным противодействием, однако модернизация климатически умного орошения и системы прогнозирования урожайности на базе ИИ улучшают устойчивость маржи для производителей в развитых экономиках.

Ключевые выводы отчета

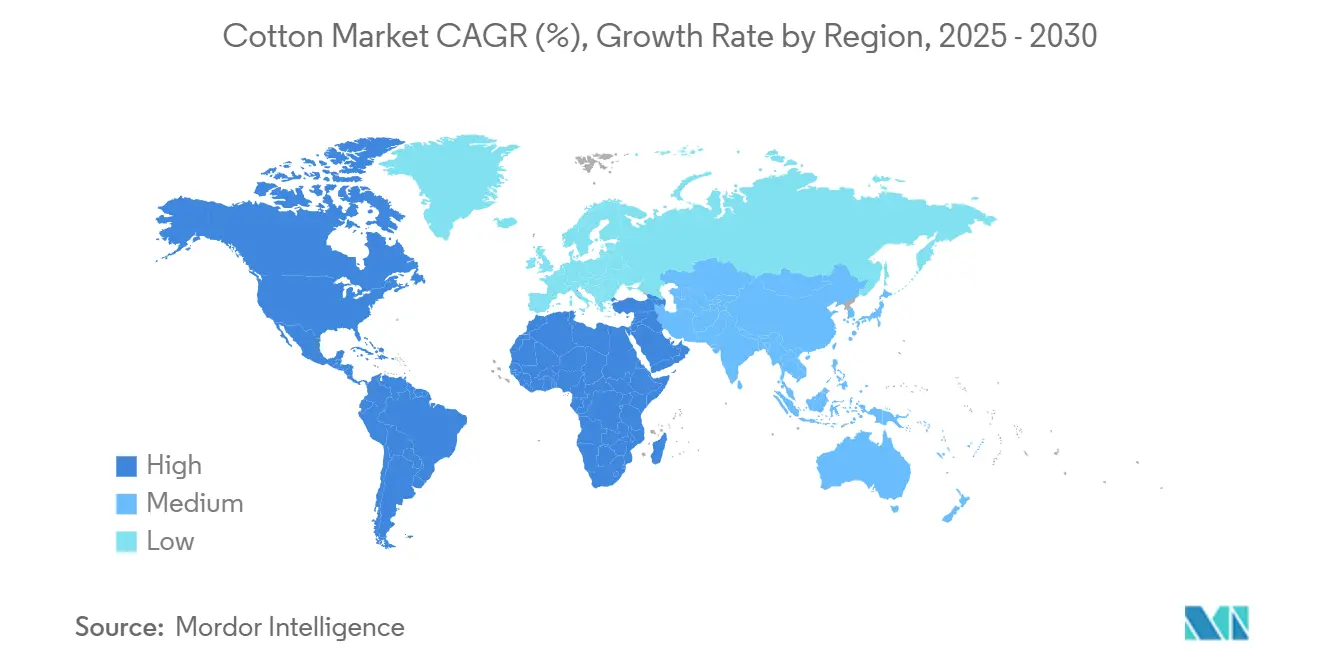

- По географии Северная Америка лидировала с 38,9% доли рынка хлопка в 2024 году, в то время как прогнозируется, что Африка будет расширяться со среднегодовым темпом роста 5,60% до 2030 года.

Глобальные тенденции и инсайты рынка хлопка

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Устойчивый спрос от крупных текстильных импортирующих центров на высококачественное волокно | +0.8% | Бангладеш, Вьетнам, Китай | Среднесрочная перспектива (2-4 года) |

| Растущий импортный спрос от развивающихся производственных кластеров | +0.5% | Бангладеш, Вьетнам, развивающиеся африканские центры | Среднесрочная перспектива (2-4 года) |

| Ускоряющийся переход к поставкам Инициативы лучшего хлопка | +0.6% | Бренды Северной Америки и ЕС | Долгосрочная перспектива (≥4 лет) |

| Рост внедрения смесей переработанного хлопка глобальными производителями одежды | +0.4% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Инвестиции в климатически умное орошение в развитых странах | +0.3% | Северная Америка, Австралия, отдельные регионы ЕС | Долгосрочная перспектива (≥4 лет) |

| Инструменты прогнозирования урожайности на базе ИИ, снижающие риски торговцев | +0.2% | Северная Америка, Австралия, Бразилия | Краткосрочная перспектива (≤2 лет) |

| Источник: Mordor Intelligence | |||

Устойчивый спрос от крупных текстильных импортирующих центров на высококачественное волокно

Бангладеш готов стать крупнейшим импортером волокна в мире к 2025 году, при этом объемы поставок прогнозируются на уровне 8 миллионов тюков, поскольку вертикально интегрированные фабрики стремятся к однородной длине и прочности волокна для выполнения премиальных контрактов на пряжу. Эта концентрация спроса в нескольких азиатских производственных кластерах поддерживает стабильные ценовые премии для производителей, способных сертифицировать характеристики волокна с данными на уровне тюков. Вьетнам остается топ-направлением несмотря на тарифные неопределенности, используя конкурентоспособные затраты на рабочую силу и зрелую портовую логистику для компенсации политических рисков. Западноафриканское волокно теперь удовлетворяет растущую долю потребления Бангладеш, 39% в финансовом 2022-23 году, что обусловлено высокими значениями микронейра и способностью африканских торговцев гарантировать соответствие остаткам пестицидов в источнике. Эти покупательские модели помогают диверсифицировать глобальные торговые потоки от исторических коридоров США-Восточная Азия, снижая транспортные риски для фабрик и торговцев.

Ускоряющийся переход к поставкам Инициативы лучшего хлопка (BCI)

Более 2,13 миллиона фермеров в 22 странах теперь работают в соответствии с протоколами BCI, что делает программу крупнейшей независимо проверенной схемой устойчивости в сельском хозяйстве[1] Better Cotton, "Field-Level Results 2025," bettercotton.org. Глобальные ритейлеры увеличили закупки BCI-эквивалентного волокна на 40% за последний отчетный цикл, превращая то, что начиналось как добровольное обязательство, в неотъемлемую позицию в контрактах поставщиков. Помимо меньших водных и пестицидных отпечатков, стандарт включает социальные гарантии, такие как метрики гендерного включения, открывая дополнительное финансирование развития для мелких фермеров в Индии и Пакистане. Модель цепочки поставок с массовым балансом позволяет торговцам смешивать сертифицированный и обычный хлопок, сохраняя при этом низкие транзакционные издержки, функция, которая ускоряет внедрение ритейлерами. Корпоративные заявления от H&M, Target и Inditex о поставках 100% хлопка из проверенных устойчивых программ к 2030 году обеспечивают надежную видимость будущего спроса для соответствующих хлопкоочистителей и торговцев.

Рост внедрения смесей переработанного хлопка глобальными производителями одежды

Производство переработанного хлопка составило примерно 300 000 метрических тонн в 2022 году, всего 1% от мирового предложения, однако брендовые обязательства превышают доступное сырье в несколько раз, сужая трубопроводы закупок. Patagonia уже включает 28% переработанного содержимого по весу в свои хлопковые ткани и подписала многолетние соглашения о закупках, которые гарантируют окупаемость инвестиций фабрик. Механическая переработка по-прежнему доминирует из-за меньшего углеродного следа, но приток капитала в химическую переработку, примером которого является французский завод Circ стоимостью 500 миллионов долларов США, может повысить коэффициенты восстановления урожайности и улучшить прочность волокна на растяжение. Анализы жизненного цикла показывают сокращение CO₂ на 82% за килограмм по сравнению с первичным волокном, что обеспечивает премиальные цены, которые помогают компенсировать дополнительные затраты на обработку. Поскольку переработанные волокна обычно ограничиваются 30% включением в новую пряжу, первичный хлопок остается необходимым для соответствия спецификациям прочности пряжи, создавая симбиотические, а не игры с нулевой суммой, отношения между расширением переработки и традиционными зонами выращивания.

Инвестиции в климатически умное орошение в развитых странах

Полевые исследования в Аризоне показывают, что дефицитное орошение на 80% от полных водных требований поддерживает урожайность при сохранении значительного количества воды в периоды пиковой жары. Производители, интегрирующие сенсорные сети с инструментами принятия решений на основе машинного обучения, зафиксировали до 10% прироста урожайности наряду с эквивалентным сокращением воды, что приводит к более высокой чистой марже несмотря на растущие цены на энергию. В Австралии IoT-датчики влажности теперь обеспечивают корректировки коэффициента урожая в режиме реального времени, позволяя фермерам нацеливаться на точки стресса корневой зоны вместо общих графиков полива. Государственные субсидии, покрывающие 20-35% затрат на оборудование, ускоряют внедрение и создают побочные выгоды, такие как снижение стока нитратов. Поскольку давление истощения водоносных горизонтов нарастает, особенно в высоких равнинах США, эффективность орошения переходит от дополнительных капитальных затрат к стратегии выживания, закрепляя климатически умную инфраструктуру в долгосрочном уравнении роста для рынка хлопка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация резистентности розового червя к ГМ-признакам | -0.7% | Индия, Китай, части Бразилии | Среднесрочная перспектива (2-4 года) |

| Ужесточение требований прослеживаемости и принудительного труда | -0.5% | Глобально, особенно торговля США-Китай | Краткосрочная перспектива (≤ 2 лет) |

| Волатильные тарифы океанских перевозок, влияющие на маржу торговцев | -0.3% | Глобальные торговые маршруты | Краткосрочная перспектива (≤2 лет) |

| Конкуренция целлюлозных волокон в быстрой моде | -0.4% | Глобально, сконцентрировано в ценочувствительных сегментах | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация резистентности розового червя к ГМ-признакам

Исследования подтверждают, что популяции розового червя в Индии развили мультигенную резистентность к двухтоксиновым Bt сортам, снижая полевую эффективность и увеличивая использование инсектицидов[2]Journal of Cotton Research, "Multi-genic Pink-Bollworm Resistance in India," journalofcottonresearch.org. В Китае частоты аллелей резистентности к Cry1Ac растут, побуждая регуляторов требовать структурированные убежища и альтернативное складывание генов. Лабораторные анализы показывают ретротранспозонно-индуцированные мутации в путях синтеза хитина, производящие более чем 5000-кратную резистентность к токсинам Vip3Aa в некоторых штаммах. Ученые выступают за семенные смеси, содержащие 25% семян без Bt, чтобы замедлить селекционное давление, практика, которая теперь пилотируется в Гуджарате в рамках государственно-частных программ распространения. Биотехнологические фирмы экспериментируют с конструктами РНК-интерференции и CRISPR-редактированием, которые заглушают синтез кишечных ферментов вредителей, но коммерческое развертывание остается по крайней мере за пять сезонов, оставляя производителей зависимыми от интегрированных протоколов управления вредителями в промежуточный период.

Ужесточение требований прослеживаемости и принудительного труда

Закон о предотвращении принудительного труда уйгуров устанавливает 'опровержимую презумпцию' на товары, связанные с Синьцзяном, заставляя американских импортеров предоставлять полную документацию путешествия от поля до готовой одежды[3]U.S. Customs and Border Protection, "Uyghur Forced Labor Prevention Act Operational Guidance," cbp.gov. Таможенные чиновники задержали тысячи отгрузок стоимостью сотни миллионов долларов, добавляя недели времени удержания запасов и увеличивая затраты на финансирование. Ритейлеры теперь развертывают инструменты отслеживания волокон на основе блокчейна, пилот FibreTrace от Target является ведущим примером, для аутентификации данных происхождения с неизменяемыми временными метками. Законы о должной осмотрительности Европейского Союза в разработке сигнализируют о том, что аналогичные обязательства по соответствию скоро распространятся за пределы США, фактически глобализируя прослеживаемость как лицензию на ведение деятельности. Хотя новые рамки вознаграждают прозрачные цепочки поставок в регионах с надежными трудовыми стандартами, они повышают барьеры для входа и стоимость обслуживания для торговцев, работающих в непрозрачных средах, оказывая тормозящее воздействие на краткосрочный темп расширения рынка хлопка.

Географический анализ

Северная Америка составляет 38,9% мирового значения хлопка в 2024 году, что является крупнейшей региональной долей в мире. Доминирование региона основывается на оборудовании для точной посадки, орошении с использованием датчиков и полностью оцифрованных классификационных офисах, которые сжимают сроки от урожая до экспортного судна. Технологическая глубина поддерживает постоянное качество волокна, позволяя фабрикам минимизировать простои и соответствовать более жестким спецификациям допусков. Продвинутые схемы прослеживаемости, такие как постоянные идентификаторы тюков, улучшают соответствие регулированию принудительного труда, позиционируя северноамериканское волокно как выбор с низким риском для брендов, сталкивающихся с повышенным контролем.

Прогноз 5,60% CAGR для Африки воплощает более широкий нарратив сельскохозяйственной модернизации континента. Правительственные программы субсидий, покрывающие семена, удобрения и средства борьбы с насекомыми, сочетаются с льготным финансированием хлопкоочистителей, поощряя мелких фермеров расширять площади за пределы основных зерновых. Полевые отчеты МВФ приписывают Специальной экономической зоне Бенина катализирование местных проектов прядения пряжи, сдвиг, который захватывает больше стоимости внутри страны и хеджирует производителей против колебаний цен на сырое волокно. Египет продолжает приоритизировать экспорт длинноволокнистого хлопка, но водные ограничения заставляют политиков балансировать хлопок с императивами продовольственных культур, побуждая к принятию высокоэффективных капельных сетей и солеустойчивых сортов для защиты урожайного потенциала.[4]U.S. Department of State, "Forced Labor Enforcement Statistics 2025," state.gov Поскольку западноафриканское волокно обеспечивает более высокие закупки в Бангладеш, торговцы диверсифицируют продажные портфели, снижая воздействие рисков концентрации одного покупателя.

Азиатско-Тихоокеанский регион по-прежнему составляет существенную долю мирового производства, однако структурные препятствия умеряют его скорость роста. Эскалирующий цикл резистентности вредителей в Индии подталкивает исследовательские институты к семенам со складированными признаками и обязательному соответствию убежищ, в то время как климатически умные пилотные участки Пакистана фиксируют лучшую отдачу, обусловленную планированием орошения на метровом уровне и интегрированным управлением питательными веществами. Принятие Австралией IoT-стратегий дефицитного орошения поддерживает урожайность волокна несмотря на ужесточение выделений воды, сохраняя надежность экспорта на восточноазиатские рынки. Китай остается уникальным случаем: внутреннее потребление поглощает большую часть его урожая, и политики применяют рычаги импортных квот для управления стабильностью цен внутри текстильного сектора. В отличие от этого, роль Бангладеш как ведущего импортера, а не производителя, подчеркивает перестройку рынка хлопка в направлении вертикально специализированных экономик.

Последние отраслевые разработки

- Июнь 2025: Хлопковая корпорация Индии (CCI) закупила 100 лакх тюков хлопка по минимальной поддерживающей цене (MSP) в течение сезона 2024-25, потратив 37 500 крор рупий (4,5 миллиарда долларов США) для поддержки фермеров на фоне слабого рыночного спроса. Было создано более 500 центров закупок, и при том, что мировой хлопок был дешевле, индийские фабрики увеличили импорт несмотря на 11% пошлину.

- Апрель 2025: Индия и Австралия подписали Меморандум о взаимопонимании (MoU) для увеличения двусторонней торговли хлопком, сосредоточившись на доступе к рынку, ценовых тенденциях и производственной аналитике. Соглашение, поддержанное Австралийско-Индийским соглашением об экономическом сотрудничестве и торговле, позволяет беспошлинный импорт 51 000 метрических тонн австралийского хлопка в Индию ежегодно.

- Январь 2025: Бразилия зафиксировала 3,7 миллиона метрических тонн экспорта хлопка за сезон 2024, рост на 16,64% в годовом выражении, цементируя свое положение как ведущего мирового экспортера.

Область глобального отчета о рынке хлопка

Хлопок, преимущественно используемый в текстильной промышленности, является многолетней культурой. Он процветает при умеренных осадках и убирается в безморозные периоды, изобилующие солнечным светом. Рынок хлопка сегментирован по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка). Отчет включает анализ производства (объем), анализ потребления (стоимость и объем), анализ экспорта (стоимость и объем), анализ импорта (стоимость и объем) и анализ ценовых тенденций. Отчет предлагает размер рынка и прогнозы в объемном выражении в метрических тоннах и стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Франция | |

| Россия | |

| Греция | |

| Италия | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Пакистан | |

| Бангладеш | |

| Австралия | |

| Ближний Восток | Турция |

| Иран | |

| Израиль | |

| Африка | Египет |

| Южная Африка | |

| Бенин |

| По географии (анализ производства (объем), анализ потребления (объем и стоимость), анализ импорта (объем и стоимость), анализ экспорта (объем и стоимость) и анализ ценовых тенденций) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Франция | ||

| Россия | ||

| Греция | ||

| Италия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Пакистан | ||

| Бангладеш | ||

| Австралия | ||

| Ближний Восток | Турция | |

| Иран | ||

| Израиль | ||

| Африка | Египет | |

| Южная Африка | ||

| Бенин | ||

Ключевые вопросы, рассмотренные в отчете

Какова прогнозируемая стоимость рынка хлопка к 2030 году?

Прогнозируется, что рынок хлопка достигнет 51,60 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 3,1%.

Какой регион в настоящее время доминирует в мировых доходах от хлопка?

Северная Америка лидирует с долей рынка хлопка 38,9% в 2024 году благодаря передовой механизации и хорошо налаженной экспортной логистике.

Почему Африка считается самым быстрорастущим регионом хлопка?

Перспективы 5,60% CAGR для Африки обусловлены расширением площадей, растущим признанием качества западноафриканского волокна и государственной поддержкой хлопкоочистительной и перерабатывающей инфраструктуры.

Как законы о прослеживаемости влияют на цепочки поставок хлопка?

Законодательство, такое как Закон о предотвращении принудительного труда уйгуров, заставляет импортеров документировать весь путь от фермы до одежды, увеличивая расходы на соответствие, но вознаграждая прозрачных поставщиков.

Последнее обновление страницы: