Размер и доля рынка анальных ирригационных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 345.91 Миллион долларов США |

| Размер Рынка (2030) | 469.09 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.65% CAGR |

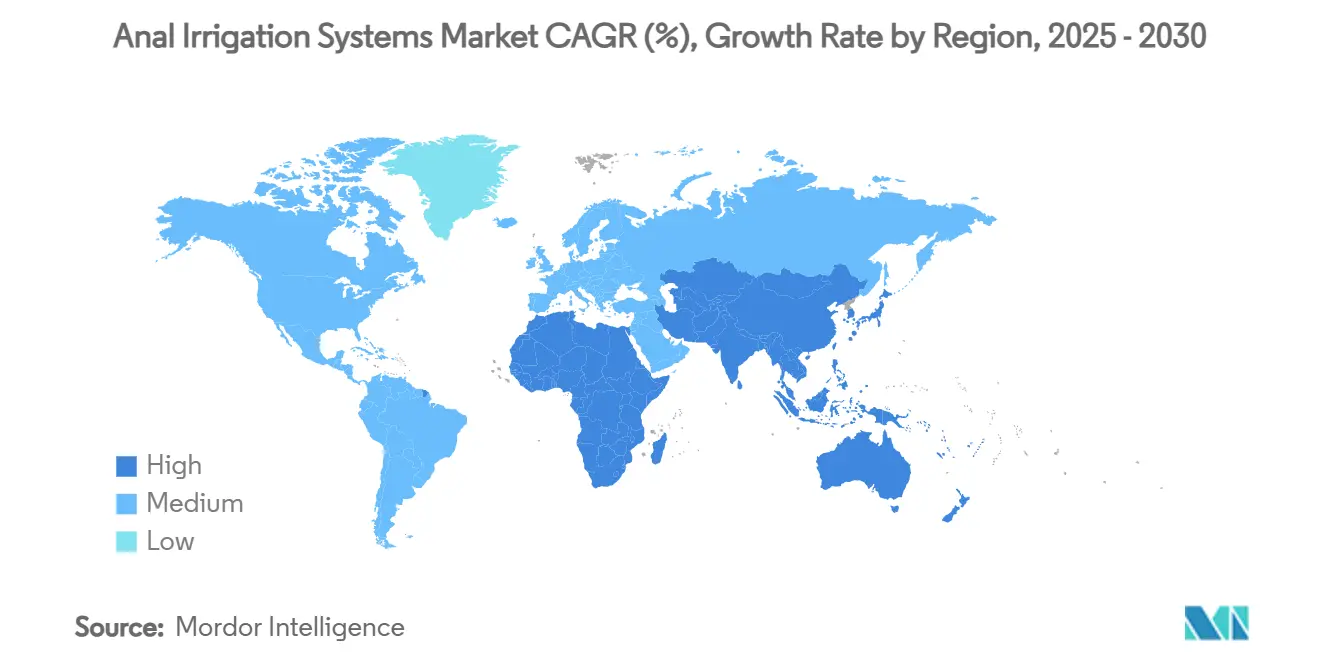

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

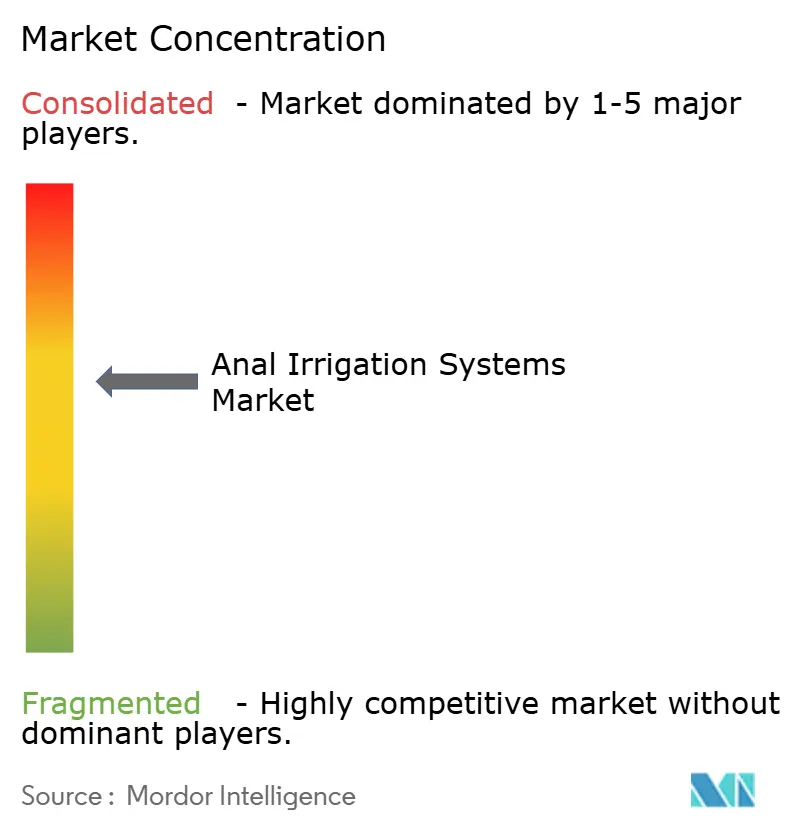

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка анальных ирригационных систем от Mordor Intelligence

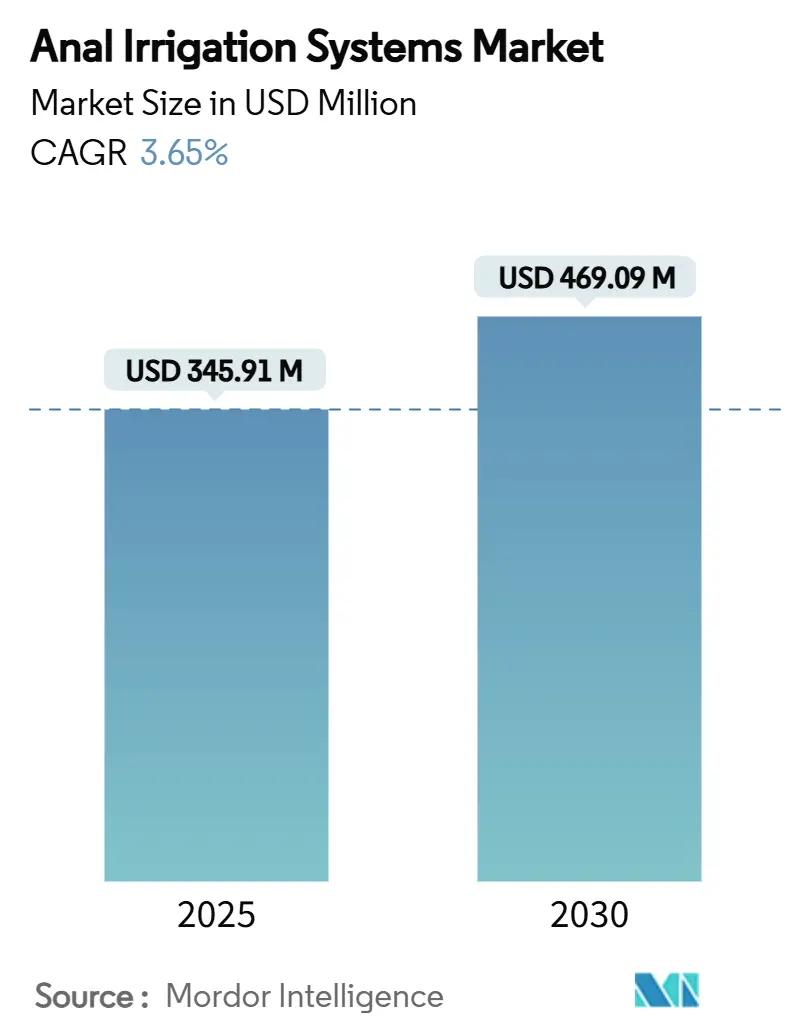

Размер рынка анальных ирригационных систем оценивается в 345,91 млн долларов США в 2025 году и ожидается достижение 469,09 млн долларов США к 2030 году с CAGR 3,65% в течение прогнозируемого периода (2025-2030).

Рост основывается на том, что плательщики здравоохранения принимают трансанальную ирригацию как экономически выгодную альтернативу консервативному уходу за кишечником, наряду с технологическими изменениями, которые делают устройства более простыми в использовании и мониторинге в домашних условиях. Стабильно стареющее население, раннее начало колоректального рака и расширение кодов возмещения при нейрогенной дисфункции кишечника обеспечивают предсказуемую базу спроса. Производители отвечают электронными насосными системами, которые автоматизируют контроль давления и объема, помогая клиницистам снизить неблагоприятные события при освобождении времени медперсонала. Географическая диверсификация дополнительно поддерживает расширение, поскольку системы здравоохранения Азиатско-Тихоокеанского региона модернизируют долгосрочный уход за недержанием.

Ключевые выводы отчета

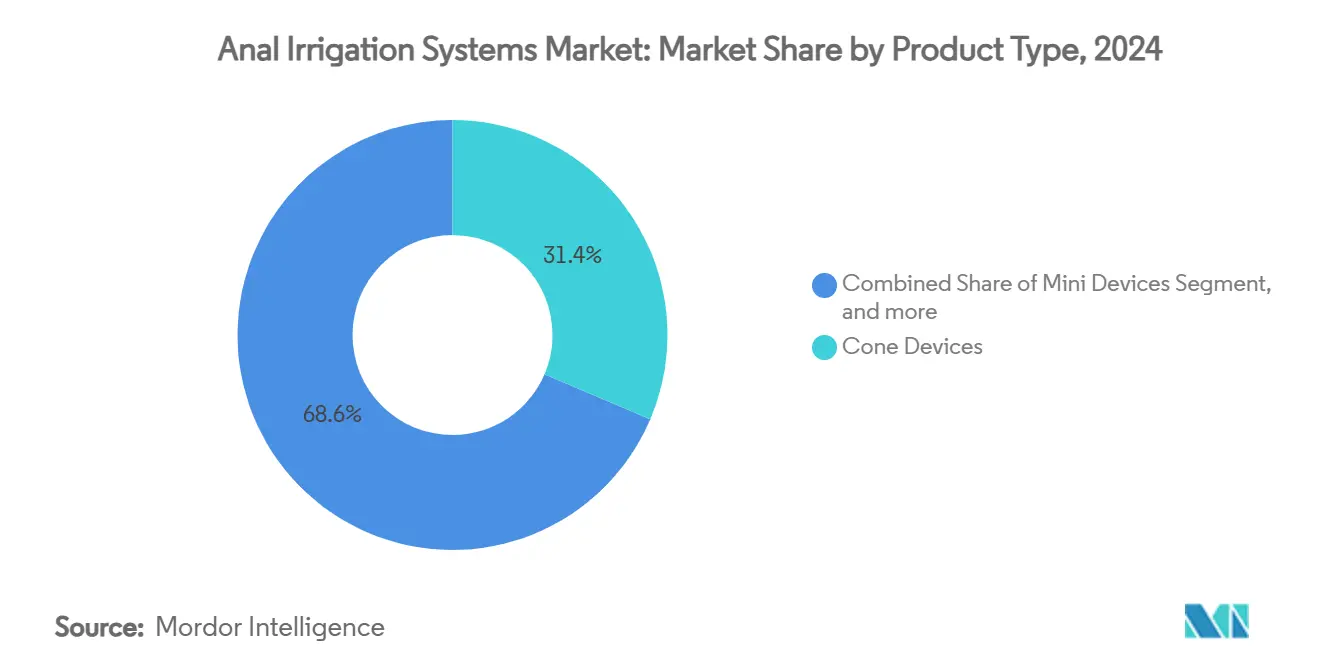

- По типу продукта конусные устройства лидировали с 31,41% долей выручки в 2024 году; прогнозируется, что электронные насосные системы будут развиваться с CAGR 5,74% до 2030 года.

- По объему ирригации диапазон 300-1000 мл составил 52,94% доли рынка анальных ирригационных систем в 2024 году, тогда как процедуры свыше 1000 мл будут расти с CAGR 6,43% до 2030 года.

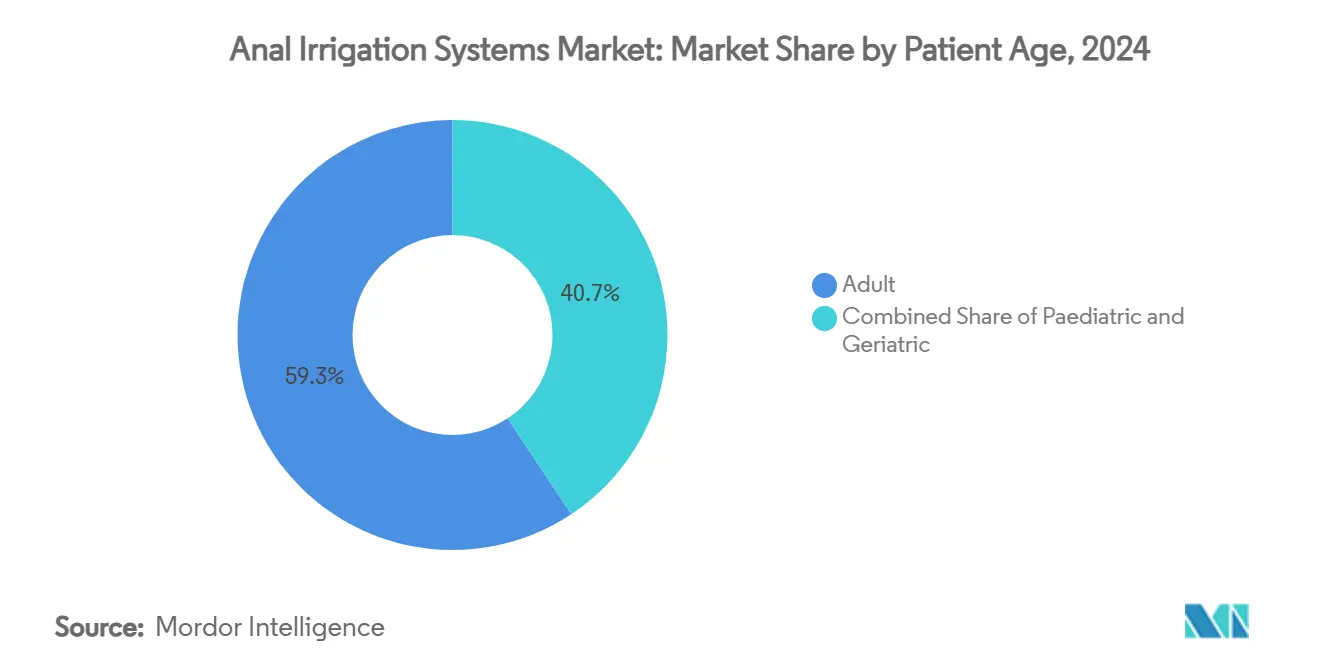

- По возрасту пациентов взрослые захватили 59,32% доли размера рынка анальных ирригационных систем в 2024 году, в то время как педиатрический сегмент готов расширяться с CAGR 6,74% между 2025-2030 годами.

- По конечным пользователям больницы удерживали 43,18% выручки 2024 года, однако домашний уход прогнозируется с CAGR 7,44% до 2030 года.

- По географии Северная Америка сохранила 39,74% доли в 2024 году; Азиатско-Тихоокеанский регион готов к самому быстрому CAGR 6,06% к 2030 году.

Тенденции и инсайты глобального рынка анальных ирригационных систем

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость колоректальным раком и ВЗК | +0.8% | Глобально, с большим воздействием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущее предпочтение минимально-инвазивного управления кишечником | +0.6% | Глобально, особенно развитые рынки | Краткосрочный (≤ 2 лет) |

| Расширение возмещения при нейрогенной дисфункции кишечника | +0.5% | Северная Америка и ЕС, расширение в APAC | Среднесрочный (2-4 года) |

| Сдвиг к домашнему уходу и телемедицинским моделям оказания | +0.7% | Глобально, под руководством Северной Америки | Краткосрочный (≤ 2 лет) |

| Миниатюризация устройств и интеграция электронных насосов | +0.4% | Глобально, сначала технологически-ориентированные рынки | Долгосрочный (≥ 4 лет) |

| Появление симуляторов обучения клиницистов с цифровыми двойниками | +0.2% | Северная Америка и Европа изначально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость колоректальным раком и ВЗК

Диагнозы колоректального рака в более раннем возрасте и растущая распространенность воспалительных заболеваний кишечника среди граждан в возрасте 60 лет и старше неуклонно увеличивают пул подходящих пациентов для трансанальной ирригации. Выжившие после операции полагаются на структурированную ирригацию для восстановления континенции, сокращая экстренные визиты на 40-60% по сравнению с консервативными слабительными режимами.[1]Science Daily, "Early-Onset Colorectal Cancer Trends," sciencedaily.com Двойное демографическое давление старения и более раннего начала заболевания заставляет больницы балансировать непосредственные послеоперационные потребности с пожизненным контролем симптомов. Эти паттерны благоприятствуют автоматизированным электронным насосам, поскольку технология минимизирует ручную обработку и снижает точки соприкосновения с риском инфекции. По мере расширения когорт пациентов плательщики находят ирригацию рычагом облегчения бюджета, который предотвращает дорогостоящие остомии.

Растущее предпочтение минимально-инвазивного управления кишечником

Медицинские работники представляют трансанальную ирригацию как мостовую терапию, которая может отсрочить или даже исключить постоянные процедуры колостомии. Платформы удаленного мониторинга пациентов покрыли 81% американских клиницистов к 2023 году, что делает простым наблюдение за домашними сеансами ирригации на расстоянии. Для плательщиков домашний уход экономит 30% расходов на учреждения и повышает оценки удовлетворенности, тем самым стимулируя решения о покрытии. Опросы пациентов показывают, что 85% страдающих нейрогенной дисфункцией кишечника выберут ирригацию вместо хирургии после информирования о результатах. Педиатрическое внедрение ускоряется, поскольку опекуны стремятся к неинвазивному управлению spina bifida и связанными аномалиями, указывая на устойчивый спрос на единицы.

Расширение возмещения при нейрогенной дисфункции кишечника

Обновления Medicare HCPCS 2024-2025 расширили покрытие расходных материалов для ирригации, сократив личные расходы и стимулируя больше рецептов.[2]Emergo by UL, "Medicare Home Health PPS Final Rule 2025," emergobyul.com Одновременный рост на 2,7% в системе перспективных платежей домашнего здравоохранения дополнительно финансирует домашние тренинговые сессии. По всей Европе трансанальная ирригация уже имеет статус "основной терапии", эталон, на который ссылаются развивающиеся рынки при переписывании каталогов льгот. Частные актуарии оценивают 3-летнюю экономию в 15 000-25 000 долларов США на пациента по сравнению с хирургическим отведением, поощряя страховщиков возмещать системы высокого объема (свыше 1000 мл), которые достигают более сильного очищения.

Сдвиг к домашнему уходу и телемедицинским моделям оказания

Примерно 50 миллионов американцев взаимодействуют с устройствами удаленного мониторинга пациентов, основой, которая поддерживает подключенные ирригационные платформы, оснащенные датчиками потока и давления. Беспроводные сети пятого поколения позволяют руководство в реальном времени, означая, что сложные протоколы кишечника больше не требуют визитов в клинику. Использование телемедицины увеличилось в 38 раз в последние годы, знакомя пациентов с виртуальным коучингом и облегчая внедрение ирригационных программ. Нехватка медицинских кадров усиливает спрос на устройства, которые снижают нагрузку у постели больного, но поддерживают безопасность через автоматические отключения. Электронные насосы, оснащенные регистраторами данных, передают метрики приверженности клиницистам, обеспечивая постоянное качество ухода без интенсивных трудовых затрат.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риск перфорации кишечника и других неблагоприятных событий | -0.4% | Глобально, большее воздействие в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Низкая осведомленность о заболевании в странах с низким и средним доходом | -0.6% | APAC, MEA, Латинская Америка | Среднесрочный (2-4 года) |

| Высокие затраты на пациента от одноразовых расходных материалов | -0.3% | Глобально, чувствительные к стоимости рынки | Краткосрочный (≤ 2 лет) |

| Давление устойчивости на одноразовые пластики | -0.2% | Европа и Северная Америка изначально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Риск перфорации кишечника и других неблагоприятных событий

Хотя серьезные осложнения происходят лишь в 0,1-0,3% процедур, страх ответственности удерживает некоторые больницы, особенно в регионах, лишенных специализированного надзора. Руководство FDA США 2024 года усилило пост-маркетинговое наблюдение, подталкивая поставщиков к интеграции многосенсорных отключений давления, которые снижают риск повреждения тканей.[3]Starfish Medical, "FDA Guidance on Bowel Device Safety," starfishmedical.com Более широкое распространение в общую практику усиливает требования к обучению, поскольку операторы вне третичных центров могут быть незнакомы с нюансированными протоколами. Строгий отбор пациентов поэтому остается ключевой сетью безопасности, ограничивая терапию анатомически подходящими кандидатами.

Низкая осведомленность о заболевании в странах с низким и средним доходом

Во многих развивающихся экономиках нейрогенная дисфункция кишечника остается недодиагностированной и обычно направляется к хирургическому отведению из-за ограниченного знания альтернативного ухода. Регулятивная фрагментация заставляет компании устройств добиваться отдельных национальных одобрений, замедляя запуски продуктов. Нехватка сельской инфраструктуры препятствует пост-покупочному обучению, и культурные табу могут подавлять спрос пациентов. Эти пробелы особенно влияют на педиатрические случаи, где раннее вмешательство могло бы предотвратить пожизненные осложнения, но редко достигает опекунов вовремя.

Сегментный анализ

По типу продукта: инновации ускоряют внедрение электронных насосов

Электронные насосы зарегистрировали самый быстрый CAGR 5,74% с 2025-2030 годов, даже когда конусные устройства сохранили 31,41% долю выручки 2024 года. Автоматизированные алгоритмы давления и объема повышают постоянство и снижают потребности в ручной ловкости, согласовываясь с мандатами клиницистов для стандартизированных результатов. Цифровое уведомление о утечке Coloplast в июле 2024 года иллюстрирует, как мобильное подключение поднимает ирригацию от автономного инструмента до платформы континенции в реальном времени. Баллонные катетеры сохраняются в группах высокого риска, нуждающихся в мягком регулировании давления, особенно хрупких гериатрических и педиатрических группах. Мини-устройства удовлетворяют активным образам жизни, приоритизируя дискретность, в то время как стационарные установки остаются элементами отделений долгосрочного ухода. Улучшение плотности энергии литий-ионных батарей и пьезоэлектрических микронасосов позволяет батарейным блокам доставлять более высокие объемы потока без увеличения веса устройства, тем самым расширяя приемлемость взрослого домашнего ухода. Технологии слияния датчиков дополнительно смягчают риск перфорации через петли живой обратной связи, прогресс, который успокаивает проблемы ответственности поставщиков и в конечном счете стимулирует более широкое назначение.

Доказательства клинических результатов поддерживают этот импульс. Исследования связывают электронные системы с 20% более короткими сеансами ирригации и 15% меньшими неполными эвакуациями по сравнению с ручными конусами, транслируясь в устойчивые показатели приверженности. По мере усиления нехватки больничного персонала администраторы ценят экономию времени и панели удаленного мониторинга, которые поставляют электронные блоки. Эти ценностные предложения прямо влияют на закупки в Северной Америке и Европейском союзе, рынках, которые коллективно составляют большинство глобальных тендеров устройств. В географиях с низким доходом конусы первого поколения все еще доминируют из-за чувствительности к цене, однако финансовые программы поставщиков снижают препятствия приобретения для наборов на основе насосов. Результирующая конкурентная динамика толкает поставщиков к расширению портфелей, обеспечивая, что каждая обстановка ухода может получить доступ к соответствующему уровню устройства без принесения в жертву безопасности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По объему ирригации: клинические протоколы стремятся к более высоким дозировкам

Объемы в диапазоне 300-1000 мл поддерживали 52,94% глобальной выручки в течение 2024 года, отражение долговременного баланса между эффективностью и комфортом пациента. Однако данные, коррелирующие ирригацию свыше 1000 мл с более крутыми сокращениями эпизодов фекальной импакции, движут измеримым CAGR 6,43% в этом диапазоне до 2030 года. Учреждения пересматривают пути ухода, чтобы начать пациентов с умеренными дозировками перед повышением до больших объемов после улучшения толерантности. Электронные насосы облегчают этот переход, поскольку прошивка устанавливает градуированные потоковые рампы, предотвращающие судороги. Внедрение более высоких дозировок также связывается с экономикой плательщиков, учитывая доказательства того, что устойчивое очищение сокращает реадмиссии, связанные с обструкцией.

Протоколы менее 300 мл остаются жизненно важными для педиатрии и взрослых с ограниченной ректальной емкостью. Клиницисты часто отдают предпочтение баллонным катетерам в этих случаях, поскольку точные уплотнения предотвращают ретроградную утечку при низких объемах. Несмотря на более медленный рост выручки, эта когорта предлагает повторяющиеся продажи расходных материалов, особенно рукавов катетера и клапанов. Производители устройств таким образом рассматривают сегментацию объема не как взаимоисключающие силосы, но как вехи пациентского путешествия, проектируя наборы, которые позволяют замены насадок или обновления прошивки при продвижении с режимов 300 мл к 1000 мл. Такие модульные пути помогают сохранять лояльность брендов, неосязаемый, но критический дифференциатор в зреющем конкурентном поле.

По возрасту пациентов: педиатрия демонстрирует самый резкий восходящий тренд

Взрослые в возрасте 18-64 лет представляли 59,32% размера рынка анальных ирригационных систем в 2024 году, в основном происходящие от выживших после колоректального рака, травм спинного мозга и страдающих воспалительными заболеваниями кишечника. В контрасте, педиатрическая когорта до 18 лет будет расширяться с CAGR 6,74% благодаря проактивным программам кишечника для spina bifida и аноректальных мальформаций. Приверженность устройству детей зависит от портативности и снижения шума, стимулируя R&D в микронасосы и дружественные к детям пользовательские интерфейсы. Больницы, адаптирующие семейные образовательные сессии, сообщают о 25% более высокой соблюдаемости по сравнению с учреждениями, доставляющими обычные взрослые графические руководства. Такие находки показывают, что рост объема рынка - это столько же о поведенческой науке, сколько о аппаратном обеспечении.

Гериатрическая группа ≥65 лет продолжает свидетельствовать умеренный, устойчивый спрос, поскольку связанные с возрастом запоры и неврологические заболевания накапливаются. Однако хрупкость часто осложняет независимое использование, требуя участия опекуна или упрощенного дизайна. Производители отвечают насосами с низким усилием рук и увеличенными сенсорными экранами. Хотя эти вмешательства поднимают спецификацию материалов, они помогают защищать долю в стареющем мире. В совокупности возрастная сегментация сохраняет риск выручки диверсифицированным. В то время как взрослые случаи доминируют в абсолютных числах, педиатрические и старшие категории несут достаточный дополнительный импульс для стабилизации денежных потоков поставщиков через бизнес-циклы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: переход домашнего ухода переопределяет сервисные модели

Больницы сохранили 43,18% выручки 2024 года, поскольку они инициируют терапию, проводят тесты физиологии толстой кишки и обучают пользователей впервые. Тем не менее, каналы домашнего ухода растут с CAGR 7,44%, поскольку структуры возмещения финансируют домицилиарные комплекты оборудования. Цифровая телеметрия дает медсестрам видимость времени задержки, объемов заправки и приверженности без физических визитов, сокращая сервисные расходы. Системы здравоохранения, стремящиеся оптимизировать мощность кроватей, следовательно, перемещают стабильных пациентов к самоуправлению в течение двух недель первой инструкции.

Амбулаторные хирургические центры и специализированные гастроэнтерологические клиники перекрывают разрыв, проводя наблюдения и примерки насадок. Их пропускная способность зависит от быстрых установок устройств, фактор, толкающий производителей доставлять цветные наборы, которые минимизируют ошибки сборки. Рост домашнего ухода совпадает с более широким консьюмеризмом в здравоохранении: пациенты ценят автономию и дискретные рутины. Поставщики таким образом объединяют мобильные приложения, которые отправляют напоминания о заправке и соединяют пользователей с круглосуточными линиями помощи. Эта экосистемная ориентация конвертирует продажи единичных блоков в пожизненные отношения с клиентами, усиливая долгосрочный потенциал выручки расходных материалов, таких как ирригационные рукава и стерильные водные картриджи.

Географический анализ

39,74% доля Северной Америки прослеживается к расширениям кодов Medicare, принятым в 2024 году, которые сократили доплаты пациентов и гальванизировали назначения клиницистов. Рост платежей домашнего здравоохранения на 2,7% в 2025 году дополнительно стимулирует менеджеров ухода переводить подходящие случаи из больничных палат в гостиные, поддерживаемые удаленными панелями, которые отслеживают давление, продолжительность и метрики утечки. Нехватка персонала усиливает внедрение подключенных насосов, которые могут сократить время медсестры на сеанс на 15%. Плательщики считают это рычагом против растущих расходов на сверхурочные и потенциального трения профсоюзов.

В Европе национальные системы здравоохранения официально обозначают трансанальную ирригацию основной терапией нейрогенного кишечника, обеспечивая финансирование устройств и расходных материалов через первичный и третичный уход. Повестка устойчивости блока стимулирует R&D в биодеградируемые пластики, область, где корпоративные альянсы между полимерными химиками и OEM устройств усиливаются. Больницы генерируют 34 фунта отходов на пациента ежедневно, ставя производителей устройств под регулятивное и репутационное давление сократить одноразовое содержание. Северные страны служат как живые лаборатории: шведские электронные рецептурные порталы уже интегрируют потоки данных ирригации, ранний сигнал того, что подключенные устройства могут стать предпосылками возмещения.

CAGR 6,06% Азиатско-Тихоокеанского региона происходит от двух сил - стареющих популяций и поддерживаемых политикой модернизаций инфраструктуры. Исследования рынка прогнозируют региональную арену медтеха в 225 млрд долларов США к 2030 году, из которой управление кишечником будет требовать растущую долю. Только онкологическое бремя Китая создает миллионы кандидатов предотвращения остомии. Однако коммерческий успех требует культурно чувствительных образовательных кампаний для преодоления стигмы. Местные дистрибьюторы, которые объединяют обучение с пакетами аренды устройств, достигают более высоких показателей повторных заказов, чем те, кто продает только аппаратное обеспечение. Правительства также поворачивают к закупкам на основе результатов, награждая поставщиков, чьи насосы документируют сокращенные реадмиссии, тем самым укрепляя интеграцию модулей аналитики данных.

Конкурентная среда

Рынок анальных ирригационных систем занимает среднее положение в спектре консолидации. Три многонациональные компании-Coloplast, Wellspect Healthcare и Convatec Group-вместе удерживают значительную долю глобальной выручки, но многочисленные нишевые участники давят на маржи специализированными дизайнами или региональными присутствиями. Конкурентная интенсивность наклонилась к цифровому усилению: сенсорное оповещение об утечке Coloplast в июле 2024 года конвертирует пассивные мешки в проактивные активы мониторинга, шаблон, который соперники быстро эмулируют. Интегрированные программные платформы не только дифференцируют продукты, но также формируют потоки данных, привлекательные для плательщиков, ищущих объективные метрики приверженности.

Возможности белого пространства кластеризуются в педиатрических устройствах, все еще недообслуживаемых стандартными конусами или баллонами взрослого размера. Больницы, такие как Детская больница Филадельфии, происходят от специальных решений, как Indepenema, привлекающих внимание к семейно-центрированной эргономике, которую массовые производители теперь спешат реплицировать. Проблемы устойчивости равно открывают двери. Стартапы сотрудничают с университетскими полимерными лабораториями для разработки компостируемых катетеров, хеджируя против европейских пластиковых сборов, запланированных к полному принуждению после 2028 года. Анализ патентов показывает повышенные подачи в алгоритмах обратной связи давления и обнаружении засоров, территориях, где Motus GI Medical Technologies и другие инноваторы активны.

Стратегические альянсы пролиферируют, поскольку производители признают, что чистые прибыли от аппаратного обеспечения сужаются. Wellspect развернул модель подписки, объединяющую расходные материалы, доступ к линии помощи медсестер и предиктивную аналитику, тем самым обеспечивая аннуитетные потоки, которые буферизуют ценовую конкуренцию. Дистрибьюторы на развивающихся рынках ведут переговоры по контрактам на основе производительности, связывая квартальные объемы с обучающими вехами, верифицированными через облачные панели. Инвесторы по акциям рассматривают такие сервисные наложения как множители оценки, поскольку они облегчают двузначный рост повторяющейся выручки даже когда продажи капитального оборудования стабилизируются.

Лидеры индустрии анальных ирригационных систем

-

Consure Medical Pvt. Ltd.

-

ConvaTec Group PLC

-

Coloplast A/S

-

Becton, Dickinson, and Company

-

Renew Medical Pty Ltd. (Aquaflush Medical Limited)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Январь 2025: Convatec приветствовал отсрочку местных определений покрытия (LCD) по заменителям кожи, обеспечивая регулятивную ясность, которая поддерживает продолжение развития продукта и стратегии доступа к рынку для продвинутого ухода за ранами и решений управления континенцией.

- Декабрь 2024: Microbot medical достиг ключевых вех, включая подачу FDA 510(k) для своей эндоваскулярной роботической системы liberty, позиционируя компанию для коммерческого запуска в 2025 году, демонстрируя более широкие тенденции к роботической интеграции в медицинских процедурах.

- Июль 2024: Coloplast запустил первую в мире цифровую систему уведомления об утечке для пациентов со стомой, демонстрируя возможности интеграции датчиков, которые трансформируют пассивные медицинские устройства в активные платформы мониторинга с обратной связью пациентов в реальном времени.

Область глобального отчета по рынку анальных ирригационных систем

В соответствии с областью отчета, анальная ирригация - это процесс очищения кишечника путем введения теплой воды в прямую кишку через анус и затем позволения воде расширяться, приводя к опорожнению толстой кишки. Анальные ирригационные системы таким образом полезны для лиц с разнообразными проблемами кишечника, что делает опорожнение кишечника легче и безопаснее.

Рынок анальных ирригационных систем сегментирован по продукту (мини-устройства, конусные устройства, стационарные системы и устройства баллонных катетеров), пациенту (дети и взрослые), конечному пользователю (больницы, амбулаторные хирургические центры и клиники) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран через основные регионы глобально. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Мини-устройства |

| Конусные устройства |

| Системы баллонных катетеров |

| Стационарные системы |

| Электронные насосные системы |

| <300 мл |

| 300-1000 мл |

| >1000 мл |

| Педиатрический |

| Взрослый |

| Гериатрический |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Домашний уход |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Мини-устройства | |

| Конусные устройства | ||

| Системы баллонных катетеров | ||

| Стационарные системы | ||

| Электронные насосные системы | ||

| По объему ирригации | <300 мл | |

| 300-1000 мл | ||

| >1000 мл | ||

| По возрасту пациентов | Педиатрический | |

| Взрослый | ||

| Гериатрический | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Домашний уход | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какие компании лидируют в сегменте анальных ирригационных систем?

Coloplast, Wellspect Healthcare и Convatec Group коллективно командуют наибольшей долей выручки, поддерживаемые широкими портфелями и продолжающимися цифровыми модернизациями.

Насколько быстро расширяется спрос в Азиатско-Тихоокеанском регионе на ирригационные устройства?

Прогнозируется, что региональная выручка будет расти с CAGR около 6,06% до 2030 года, поскольку системы здравоохранения модернизируют уход за континенцией и растет стареющее население.

Почему электронные насосные системы набирают популярность?

Автоматизированный контроль давления, функции удаленного мониторинга и более короткое время процедур делают насосы привлекательными как для клиницистов, так и для пациентов, ищущих надежную домашнюю терапию.

Какую роль играет возмещение во внедрении?

Обновленные коды Medicare HCPCS и политики покрытия ЕС снижают расходы пациентов, стимулируя больше рецептов и ускоряя переходы домашней терапии.

Выгодны ли клинически более высокие объемы ирригации?

Доказательства показывают, что объемы свыше 1000 мл могут дополнительно снизить фекальную импакцию и экстренные визиты, заставляя клиницистов эскалировать дозировки, когда толерантность пациента позволяет.

Последнее обновление страницы: