Размер и доля рынка адаптивный оптика

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

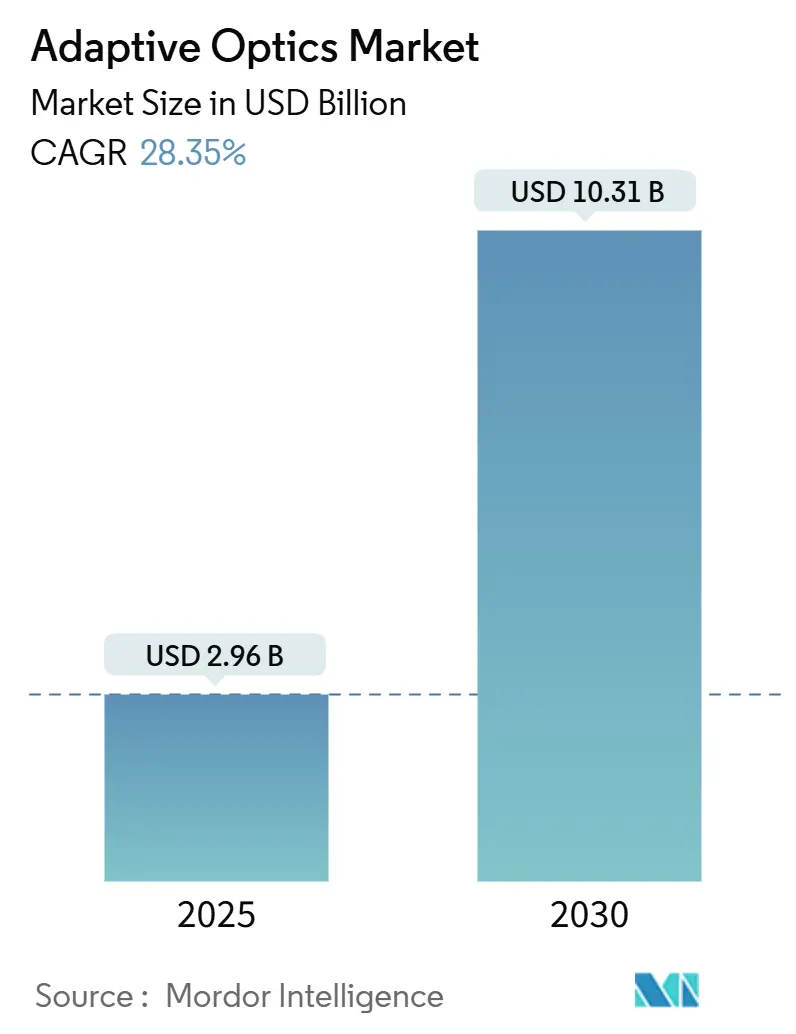

| Размер Рынка (2025) | 2.96 Миллиардов долларов США |

| Размер Рынка (2030) | 10.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.35% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка адаптивный оптика от Mordor интеллект

Размер рынка адаптивный оптика оценивается в 2,96 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 10,31 млрд долл. США к 2030 году при росте 28,35% CAGR. Спрос обусловлен государственными расходами на программы направленной энергии, потребностями полупроводниковой инспекции с точностью до суб-нанометров и растущими применениями в потребительской электронике, такими как волноводные дисплеи AR/VR. Модернизация крупноапертурных телескопов в Европе и расширяющиеся программы контроля космической обстановки в Азии подкрепляют актуальность технологии. Реконструкция волнового фронта на основе машинного обучения, ключевая в системах управления следующего поколения, снижает задержку калибровки и расширяет коммерческую привлекательность. Рынок адаптивный оптика также выигрывает от быстрого внедрения в устройства визуализации сетчатки, поскольку изменения классификации FDA сокращают сроки одобрения для передовых офтальмологических платформ.

Ключевые выводы отчета

- По отраслям конечных пользователей оборона и безопасность лидировали с долей 31,4% рынка адаптивный оптика в 2024 году, тогда как потребительская электроника, согласно прогнозам, будет расширяться с CAGR 32,50% до 2030 года.

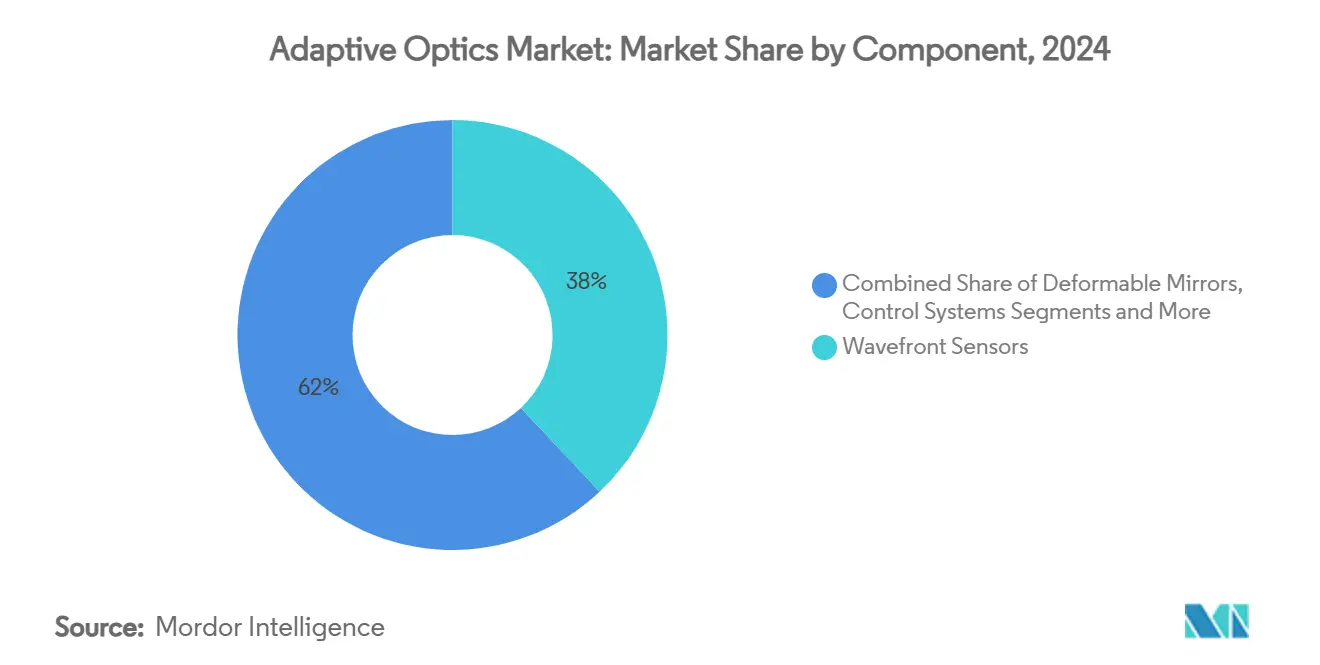

- По компонентам датчики волнового фронта занимали 38% доли рынка адаптивный оптика в 2024 году; системы управления и программное обеспечение, по прогнозам, будут расти быстрее всего с CAGR 31,44% до 2030 года.

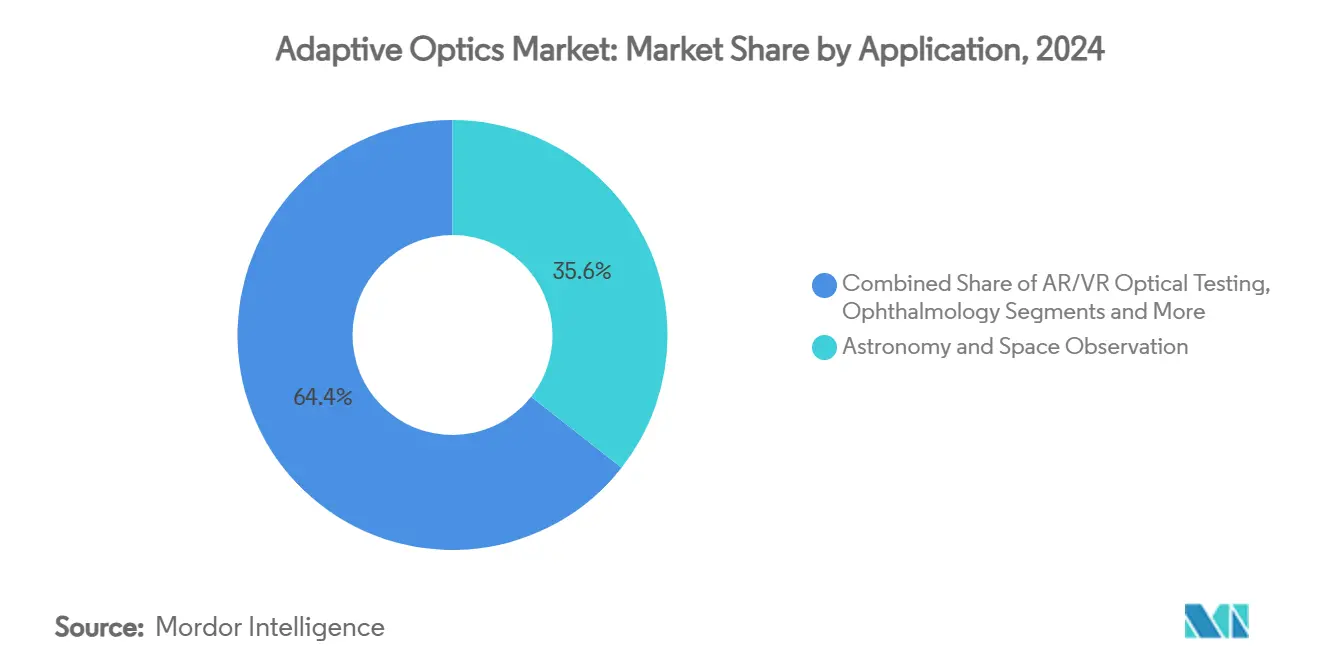

- По применению астрономия и космические наблюдения составляли 35,6% доли размера рынка адаптивный оптика в 2024 году; оптическое тестирование AR/VR должно развиваться с CAGR 33,70% в период 2025-2030 годов.

- По технологиям деформируемые зеркала на основе мемы составляли 42% доли размера рынка адаптивный оптика в 2024 году; жидкокристаллические пространственные световые модуляторы зарегистрируют наивысший CAGR 34,30%.

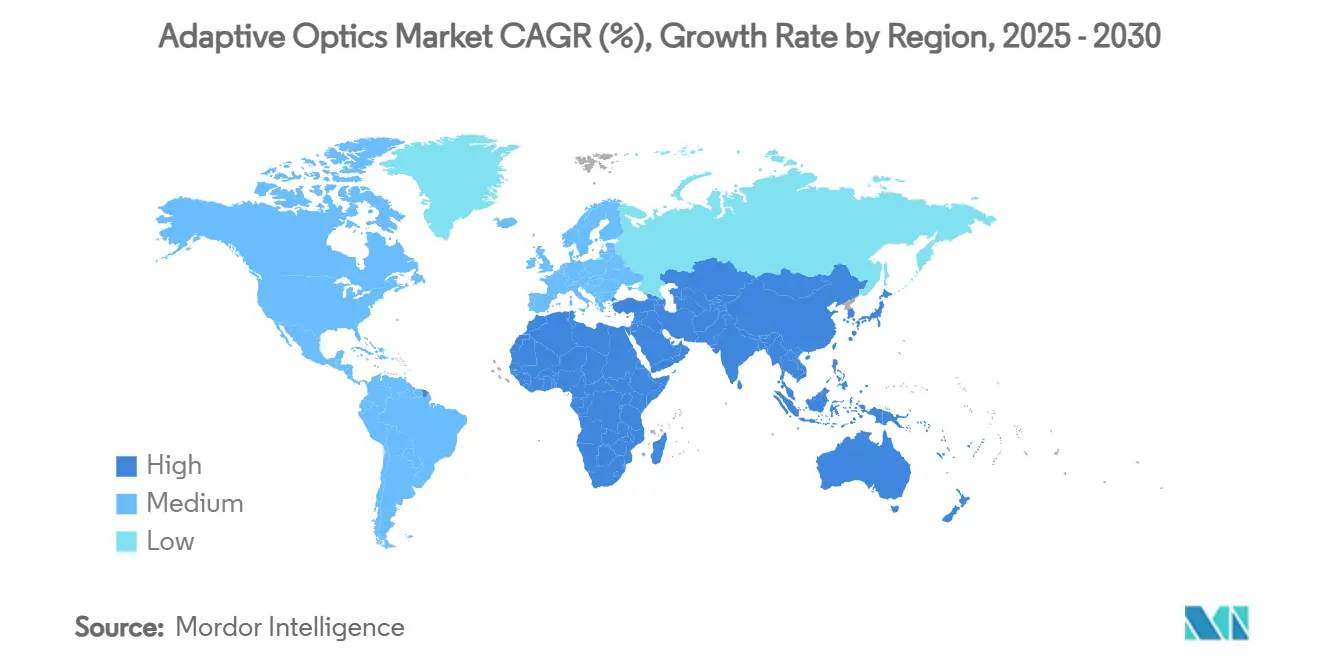

- По географии Северная Америка занимала 37,9% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 30,80%.

Глобальные тенденции и инсайты рынка адаптивный оптика

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Быстрое внедрение адаптивный оптика для высокоразрешающей визуализации сетчатки в Северной Америке | +4.2% | Северная Америка с распространением на Европу | Среднесрочный период (2-4 года) |

| Развертывание в программах направленной энергии и свободно-пространственной лазерной связи Министерством обороны США | +5.8% | Северная Америка с распространением на союзные страны | Краткосрочный период (≤ 2 лет) |

| Модернизация крупноапертурных телескопов (ELT, TMT), ускоряющая спрос в Европе | +3.7% | Европа с глобальным научным сотрудничеством | Долгосрочный период (≥ 4 лет) |

| Коммерческая инспекция полупроводниковых пластин и EUV масок, требующая суб-нанометровой точности | +6.1% | Глобально, концентрированно на Тайване, в Южной Корее, Нидерландах | Среднесрочный период (2-4 года) |

| Появление производства волноводных дисплеев AR/VR с использованием метрологии, усиленной AO | +4.9% | Глобально, возглавляемо Северной Америкой и АТЭС | Среднесрочный период (2-4 года) |

| Финансирование национальными космическими агентствами отслеживания космического мусора (Азия и Ближний Восток) | +3.8% | Ядро АТЭС с распространением на Ближний Восток | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение adaptive optics для высокоразрешающей визуализации сетчатки

Производители офтальмологических устройств теперь интегрируют многосопряженную адаптивный оптика для захвата изображений сетчатки на клеточном уровне, обеспечивая более раннее обнаружение заболеваний. Переклассификация FDA ультразвуковых циклодеструктивных устройств с Класса III на Класс II в 2024 году сигнализирует о более предсказуемом пути для передовых платформ визуализации. Разрешения Alcon Unity VCS и Unity CS иллюстрируют растущую коммерческую готовность, тогда как алгоритмы волнового фронта на основе ИИ сокращают время калибровки в кресле. Стартапы, такие как Profundus визуализация, разрабатывают прототипы, которые расширяют скорректированные поля зрения через множественные деформируемые зеркала. Эти достижения снижают барьеры владения для клиник за пределами крупных академических центров и ускоряют охват рынка адаптивный оптика в здравоохранении.[1] Правительственный федеральный реестр, "Офтальмологические устройства; переклассификация ультразвукового циклодеструктивного устройства," federalregister.gov

Развертывание в программах направленной энергии и свободно-пространственной лазерной связи

Министерство обороны США направляет более 1 млрд долл. США ежегодно в высокоэнергетические лазерные системы, при этом Lockheed Martin масштабируется до устройств мощностью 300 кВт, которые полагаются на адаптивный оптика для качества луча на больших расстояниях. Архитектура распространенного космического бойца Агентства космического развития бюджетирует 35 млрд долл. США до 2029 года, встраивая лазерные кросс-линки, которые нуждаются в точном управлении волновым фронтом. Инструменты прогнозирования турбулентности на основе ИИ, такие как TAROQQO от Университета Оттавы, теперь уточняют свободно-пространственные квантовые каналы в режиме реального времени. Вместе эти программы сокращают циклы разработки, укрепляют цепи поставок и расширяют рынок адаптивный оптика для военного использования и защищенных коммуникаций.[2]SPIE, "Поражение вражеских целей: жизнеспособное лазерное оружие остается критически важным для военной стратегии," spie.org

Модернизация крупноапертурных телескопов (ELT, TMT)

Чрезвычайно большой телескоп Европы интегрирует инструмент ANDES с деформируемыми зеркалами высокой плотности, которые имеют 120 × 120 актуаторов, повышая контрастность изображения для поиска экзопланет. Проект Cassiopéе нацелен на коэффициенты контрастности 10^9, эксплуатируя инфракрасные детекторы е-APD, оптимизированные для экстремальной адаптивный оптика. Уведомления о закупках волнового фронта сенсорных камер подтверждают многомиллионные заказы, которые стимулируют региональных поставщиков. Дорожные карты США также выступают за инвестиции в AO видимого диапазона для максимизации приоритетов Astro2020. Гибридные актуаторы переменного сопротивления, разработанные TNO, улучшают эффективность по сравнению с моделями звуковых катушек, позволяя более толстые лицевые листы зеркал и более надежные адаптивные вторичные зеркала.

Коммерческая инспекция полупроводниковых пластин и EUV масок

Достижения в экстремально-ультрафиолетовой интерференционной литографии достигли точности паттерна 5 нм, вехи, которая зависит от адаптивный оптика для смягчения потерь дифракции. Фазосдвигающие маски для EUV развертывают поглощающие боковые стенки, требующие настройки волнового фронта на нанометровом уровне. Поставщики оборудования, такие как MKS инструменты, сообщили о доходах за первый квартал 2025 года в размере 936 млн долл. США на фоне сильного спроса на высокоточную оптику. Их программа мир Class оптика подчеркивает, как предиктивные алгоритмы управления теперь управляют инспекционными станциями, которые продвигают рынок адаптивный оптика глубже в полупроводниковые фабрики.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Высокие капитальные затраты деформируемых зеркал с большим количеством актуаторов, ограничивающие более широкое промышленное внедрение | -3.4% | Глобально, особенно затрагивающие развивающиеся рынки | Среднесрочный период (2-4 года) |

| Сложность замкнутого контура проектирования и дефицит калибровочных навыков на развивающихся рынках | -2.8% | Развивающиеся экономики АТЭС, Латинская Америка, БВА | Долгосрочный период (≥ 4 лет) |

| Длинные циклы квалификации для оптических полезных нагрузок с поддержкой AO в оборонном секторе | -2.1% | Северная Америка и Европа с распространением на союзные страны | Долгосрочный период (≥ 4 лет) |

| Вызовы миниатюризации для потребительских модулей (< 5 мм апертура) | -1.9% | Глобально, концентрированно в центрах потребительской электроники | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты деформируемых зеркал с большим количеством актуаторов

Деформируемые зеркала с 120 × 120 актуаторами повышают удельные затраты, которые малые производители с трудом могут оправдать. Давление цепей поставок, включая экспортные ограничения на германий и галлий, завышает ценообразование сырья для оптических подложек. Альтернативные халькогенидные материалы, такие как BDNL4, снижают зависимость от ограниченных металлов, но требуют переоснащения, которое добавляет краткосрочные расходы. Плоский рынок фотонных лазеров, оцениваемый в 23 млрд долл. США в 2024 году, сужает способность поставщиков поглощать капитальные затраты. Эти факторы урезают рост в ценочувствительных вертикалях и накладывают осторожность на перспективных участников рынка адаптивный оптика.

Сложность замкнутого контура проектирования и дефицит калибровочных навыков

Замкнутые системы адаптивный оптика требуют специализированной экспертизы в зондировании волнового фронта, управлении реального времени и оптическом выравнивании. Развивающиеся экономики испытывают недостаток достаточных обучающих трубопроводов, задерживая выполнение проектов даже при существующих бюджетах на аппаратное обеспечение. Инструменты реконструкции на основе машинного обучения облегчают некоторые нагрузки, но вводят требования к навыкам науки о данных. Безсенсорная интенсивность адаптивный оптика направлена на упрощение конфигураций, но все еще нуждается в тщательной валидации. До тех пор, пока не произойдет более широкое повышение квалификации рабочей силы, временные рамки установки в развивающихся регионах останутся более длинными, ограничивая кривую внедрения рынка адаптивный оптика.

Сегментный анализ

По компонентам: системы управления движут инновациями

Датчики волнового фронта доминировали с 38% доли рынка адаптивный оптика в 2024 году, опираясь на массивы Шака-Гартмана, которые подают данные об аберрации в реальном времени в нижестоящие элементы управления. Простота Шака-Гартмана поддерживает низкую стоимость, тогда как пирамидальные сенсоры набирают обороты для экстремальной адаптивный оптика астрономии. Системы управления и программное обеспечение прогнозируются к росту с CAGR 31,44%; пространственно-временные модели Гауссовых процессов сокращают дисперсию фазы волнового фронта до 3,5× по сравнению с непредсказательными петлями. Деформируемые зеркала, механические рабочие лошадки, смещаются к архитектурам мемы с 42% технологической долей, которая поддерживает потребительские ценовые точки. Другие компоненты, включая зеркала tip-tilt, решают специализированные задачи точного наведения в лазерных коммуникациях.[3]arXiv, "Сила предсказания: пространственно-временное моделирование Гауссовых процессов для предиктивного управления," arxiv.org

Программное обеспечение управления теперь встраивает агенты обучения с подкреплением, которые оптимизируют расписания усиления в турбулентных условиях, сокращая перерегулирование при сохранении полосы пропускания. Частотно-основанные контроллеры, управляемые данными, протестированные на обновлении SAXO+ SPHERE, защищают стабильность системы через выпуклую оптимизацию. Поставщики объединяют готовое для ИИ прошивку с модульным аппаратным обеспечением, сокращая циклы разработки для интеграторов. По мере распространения предиктивного управления размер рынка адаптивный оптика для платформ управления прогнозируется для захвата большей доли доходов до 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслям конечных пользователей: потребительская электроника ускоряет рост

Оборона и безопасность занимали 31,4% доли доходов в 2024 году, опираясь на программы Министерства обороны, которые зависят от адаптивный оптика для поддержания когерентности лазерного луча. Государственные закупки остаются значительными, но самый быстрый рост происходит от потребительской электроники, которая будет развиваться с CAGR 32,50%, поскольку гарнитуры AR/VR и камеры смартфонов требуют компактных модуляторов волнового фронта. Головные дисплеи яблоко популяризировали микро-oled панели высокой плотности пикселей, которые полагаются на тестирование адаптивный оптика во время изготовления.

Промышленное производство использует мемы зеркала в метрологических линиях полупроводников, с инспекционными станциями, измеряющими суб-нанометровые отклонения. Медицина и науки о жизни набирают импульс от платформ диагностики сетчатки на клеточном уровне, дополнительно диверсифицируя рынок адаптивный оптика. Исследования и академия продолжают пионерство инноваций, таких как датчики волнового фронта на основе метаповерхностей, обеспечивая устойчивый трубопровод интеллектуальной собственности.

По применению: тестирование AR/VR лидирует в инновациях

Астрономия и космические наблюдения захватили 35,6% рынка адаптивный оптика в 2024 году, поддержанные телескопными консорциумами и миссиями космических агентств. Лазерная связь и направленная энергия занимают высокие позиции из-за потребностей атмосферной компенсации в оборонных проектах. Тем не менее, оптическое тестирование AR/VR, развивающееся с CAGR 33,70%, показывает самую крутую траекторию, поскольку потребительские OEM выводят миллионы единиц на рынок.

Инспекция полупроводников и метрология поддерживают двузначный рост, потому что изготовление EUV масок требует бюджетов ошибок ниже одного нанометра. Офтальмология/визуализация сетчатки выигрывает от более гладких регулятивных путей FDA, позволяя передовым системам проникать в общественные клиники. Дополнительные ниши, такие как широкополевая микроскопия и экологическое дистанционное зондирование, кластеризуются в категории "Прочие", поставляя стабильные, хотя и меньшие потоки доходов через рынок адаптивный оптика.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: жидкокристаллические системы набирают импульс

Деформируемые зеркала на основе мемы сохранили 42% доли размера рынка адаптивный оптика в 2024 году благодаря экономии пакетного изготовления и масштабируемости. Пьезоэлектрические зеркала решают высокоскоростную коррекцию в астрономии и системах направленной энергии, тогда как магнитные зеркала звуковых катушек служат суровым средам. Жидкокристаллические пространственные световые модуляторы, прогнозируемые к росту 34,30% CAGR, отвечают требованиям тонкого профиля в умных очках AR.

Появляющиеся гибридные актуаторы сочетают переменное сопротивление и пьезоэлектрические стеки, повышая эффективность по сравнению с традиционными звуковыми катушками. Варифокальные оптические элементы мемы, классифицированные на отражательные, микролинзовые и фазированные конструкции, обеспечивают управление фокусом без громоздкой механики. Конфокальные микролинзовые массивы, обработанные фемтосекундным лазером, теперь достигают многоглубинной визуализации без повторного осевого сканирования. Эти инновации обеспечивают, что рынок адаптивный оптика продолжает расширять свою технологическую палитру.

Географический анализ

Северная Америка внесла 37,9% доходов 2024 года, опираясь на миллиардный бюджет направленной энергии Министерства обороны и инициативы лазерных коммуникаций NASA. Поставщики, такие как Xinetics Northrop Grumman, поставляют деформируемые зеркала из свинцово-магниево-ниобата для нескольких военных подразделений. Агентство космического развития интегрирует адаптивные зеркала в спутниковые кросс-линки в рамках своей архитектурной программы стоимостью 35 млрд долл. США. Канадские исследования атмосферных искажений дополняют программы США, совместно укрепляя североамериканский рынок адаптивный оптика.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 30,80%, поскольку Фонд космической стратегии Японии стимулирует программы ракет-носителей и созвездий, а Китай расширяет оптические полезные нагрузки для спутников контроля космической обстановки. Прогнозируется, что сектор дистанционного зондирования Китая вырастет до 55-68 млрд долл. США к 2033 году, увеличивая спрос на прецизионную оптику. Миссия XRISM JAXA валидирует датчики мягкого рентгеновского излучения, которые зависят от адаптивных зеркал, иллюстрируя региональную компетенцию в космическом приборостроении.

Крупноапертурные телескопы Европы и консорциумы оборонных исследований движут устойчивые заказы. Закупки ESO для ELT обеспечивают долгосрочные контракты для континентальных поставщиков. Южная Америка и Ближний Восток и Африка являются зарождающимися, но многообещающими, поскольку местные космические программы созревают, однако ограниченные технические таланты и капитальные бюджеты замедляют внедрение относительно ведущих регионов. В совокупности эта динамика поддерживает рынок адаптивный оптика на многорегиональном пути роста без чрезмерной зависимости от одной географии.

Конкурентная среда

Рынок адаптивный оптика остается умеренно фрагментированным. Топ аэрокосмические подрядчики закрепляют проекты с высокими капитальными затратами, тогда как меньшие фирмы адресуют нишевые применения. Xinetics Northrop Grumman использует три десятилетия НИОКР для поставки деформируемых зеркал, датчиков волнового фронта и готовых систем NASA и оборонным агентствам, сохраняя технологическое преимущество. Приобретение Teledyne Qioptiq и других оптических активов за 710 млн долл. США расширяет его вертикальную интеграцию в индикаторы на лобовом стекле и оптику ночного видения.

Консолидация продолжается, поскольку Thorlabs приобрел Praevium исследовать в январе 2025 года для обеспечения технологии VCSEL, критически важной для оптической когерентной томографии. Поставщики, сфокусированные на полупроводниках, такие как MKS инструменты, улучшают алгоритмы предиктивного управления, чтобы заявить права на возможности инспекции пластин. Стартапы, центрированные на ИИ, сотрудничают с академией для сокращения петель обратной связи, подход, который более крупные действующие игроки начинают принимать через партнерства и внутренние инкубаторы.

Ценовая конкуренция остается приглушенной в высоком сегменте, потому что спецификации производительности перевешивают удельную стоимость. Однако в потребительской электронике давление на снижение затрат усиливается; поставщики мемы масштабируют производство до миллионов единиц, побуждая к инновациям процессов. Устойчивый трубопровод патентов на датчики метаповерхностей, варифокальные мемы и контроллеры на основе обучения указывает на среду рынка адаптивный оптика, где интеллектуальный капитал и гибкость цепи поставок определяют долгосрочных победителей.

Лидеры отрасли адаптивный оптика

-

Northrop Grumman Corp.

-

Thorlabs Inc.

-

Boston Micromachines Corp.

-

ALPAO SAS

-

Imagine оптика SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025 года: Европейская южная обсерватория закупает камеры зондирования волнового фронта адаптивный оптика для чрезвычайно большого телескопа, представляя многомиллионные контракты для поставщиков, способных производить передовые оптические системы, необходимые для астрономических наблюдений следующего поколения.

- Май 2025 года: MKS инструменты сообщает о доходах за первый квартал 2025 года в размере 936 млн долл. США, обусловленных ростом рынков полупроводников и упаковки электроники, с инициативой мир Class оптика компании, адресующей сложные архитектуры чипов, требующие решений адаптивный оптика суб-нанометровой точности.

- Апрель 2025 года: Teledyne технологии сообщает о чистых продажах за первый квартал 2025 года в размере 1,45 млрд долл. США с рекордными разводненными доходами без GAAP, включая 55,6 млн долл. США от приобретений, особенно Qioptiq, укрепляя возможности в прецизионных оптических системах и применениях адаптивный оптика.

Глобальный охват отчета по рынку адаптивный оптика

адаптивный оптика - это технология, которая используется для улучшения производительности оптической экосистемы путем минимизации эффекта искажения входящего волнового фронта посредством деформации зеркала таким образом, чтобы оно могло компенсировать искажение. Охват исследования рынка адаптивный оптика ограничен системами AO, предлагаемыми поставщиками для различных отраслей конечных пользователей, учитывая типы сенсорных технологий, на которых они основаны. Однако аппаратные компоненты, такие как датчики, драйверы, не рассматриваются для оценки рынка.

| Датчики волнового фронта |

| Деформируемые зеркала |

| Системы управления и программное обеспечение |

| Прочие (расширители луча, зеркала tip-tilt) |

| Оборона и безопасность |

| Медицина и науки о жизни |

| Промышленное производство |

| Бренды потребительской электроники и OEM |

| Исследования и академия |

| Другие конечные пользователи |

| Астрономия и космические наблюдения |

| Офтальмология / визуализация сетчатки |

| Лазерная связь и направленная энергия |

| Инспекция полупроводников и метрология |

| Оптическое тестирование AR/VR |

| Прочие (микроскопия, НИОКР свободно-пространственной оптики) |

| Деформируемые зеркала на основе MEMS |

| Пьезоэлектрические (PZT) деформируемые зеркала |

| Жидкокристаллические пространственные световые модуляторы |

| Магнитные / звуковые катушки зеркал |

| Прочие (гибридная и новая актуация) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Страны Совета сотрудничества стран Персидского залива (GCC) |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По компонентам | Датчики волнового фронта | |

| Деформируемые зеркала | ||

| Системы управления и программное обеспечение | ||

| Прочие (расширители луча, зеркала tip-tilt) | ||

| По отраслям конечных пользователей | Оборона и безопасность | |

| Медицина и науки о жизни | ||

| Промышленное производство | ||

| Бренды потребительской электроники и OEM | ||

| Исследования и академия | ||

| Другие конечные пользователи | ||

| По применению | Астрономия и космические наблюдения | |

| Офтальмология / визуализация сетчатки | ||

| Лазерная связь и направленная энергия | ||

| Инспекция полупроводников и метрология | ||

| Оптическое тестирование AR/VR | ||

| Прочие (микроскопия, НИОКР свободно-пространственной оптики) | ||

| По технологиям | Деформируемые зеркала на основе MEMS | |

| Пьезоэлектрические (PZT) деформируемые зеркала | ||

| Жидкокристаллические пространственные световые модуляторы | ||

| Магнитные / звуковые катушки зеркал | ||

| Прочие (гибридная и новая актуация) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Страны Совета сотрудничества стран Персидского залива (GCC) | |

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка адаптивный оптика?

Рынок адаптивный оптика составляет 2,96 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 10,31 млрд долл. США к 2030 году.

Какой сегмент компонентов растет быстрее всего?

Ожидается, что системы управления и программное обеспечение будут расти с CAGR 31,44%, поскольку предиктивные алгоритмы и инструменты ИИ улучшают эффективность реконструкции волнового фронта.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Стратегические государственные программы, такие как Фонд космической стратегии Японии и расширяющиеся миссии отслеживания спутникового мусора Китая, движут региональный CAGR 30,80%, финансируя крупномасштабные оптические проекты.

Как потребительская электроника влияет на спрос на адаптивный оптика?

Гарнитуры AR/VR и модули камер смартфонов требуют миниатюрных модуляторов волнового фронта, толкая сегмент потребительской электроники к CAGR 32,50% до 2030 года.

Какие факторы ограничивают более широкое промышленное внедрение?

Высокие капитальные затраты на деформируемые зеркала с большим количеством актуаторов и нехватка экспертизы калибровки замкнутого контура на развивающихся рынках сдерживают ближайший рост.

Какой тип технологии увидит наивысший рост?

Прогнозируется, что жидкокристаллические пространственные световые модуляторы будут расширяться с CAGR 34,30% из-за их тонкого форм-фактора и электрической настраиваемости, подходящих для умных очков AR.

Последнее обновление страницы: