Размер и доля рынка оптической керамики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.62 Миллиардов долларов США |

| Размер Рынка (2030) | 1.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.59% CAGR |

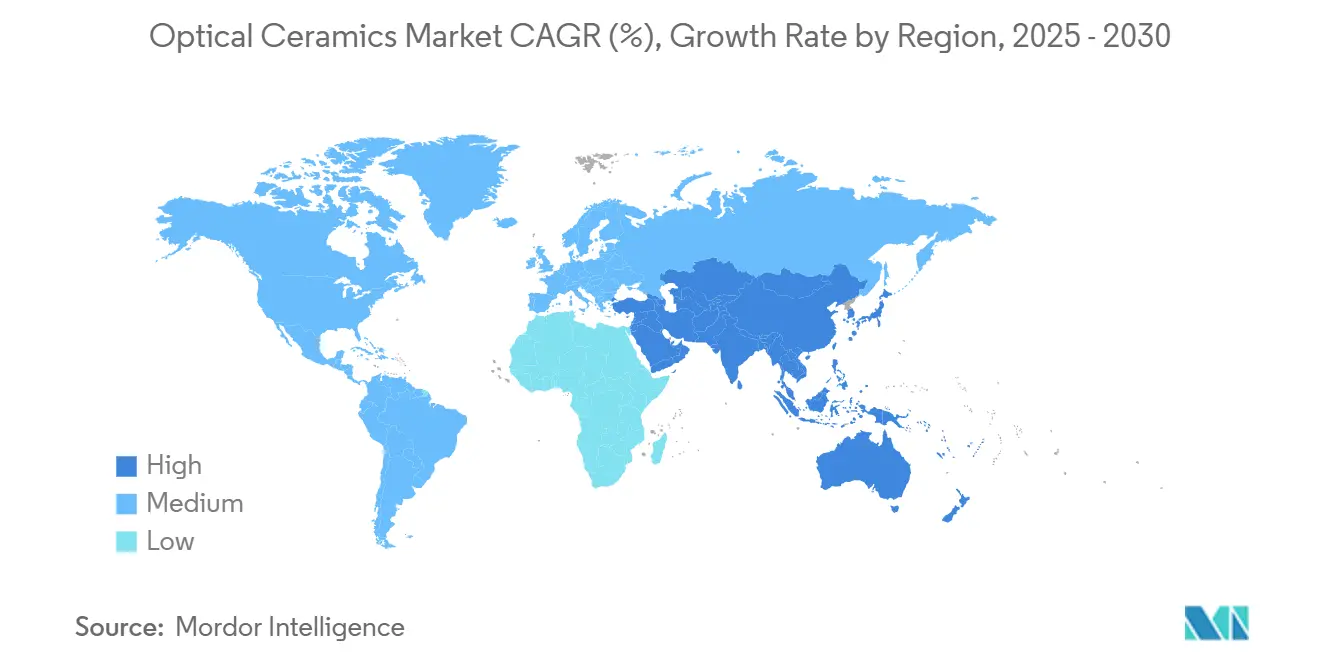

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

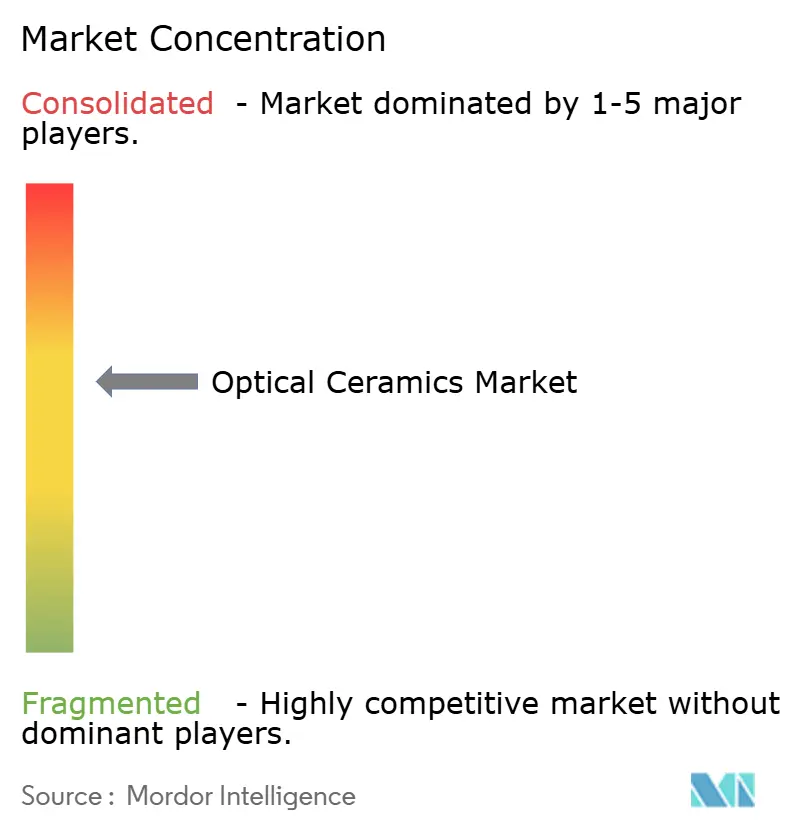

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оптической керамики от Mordor Intelligence

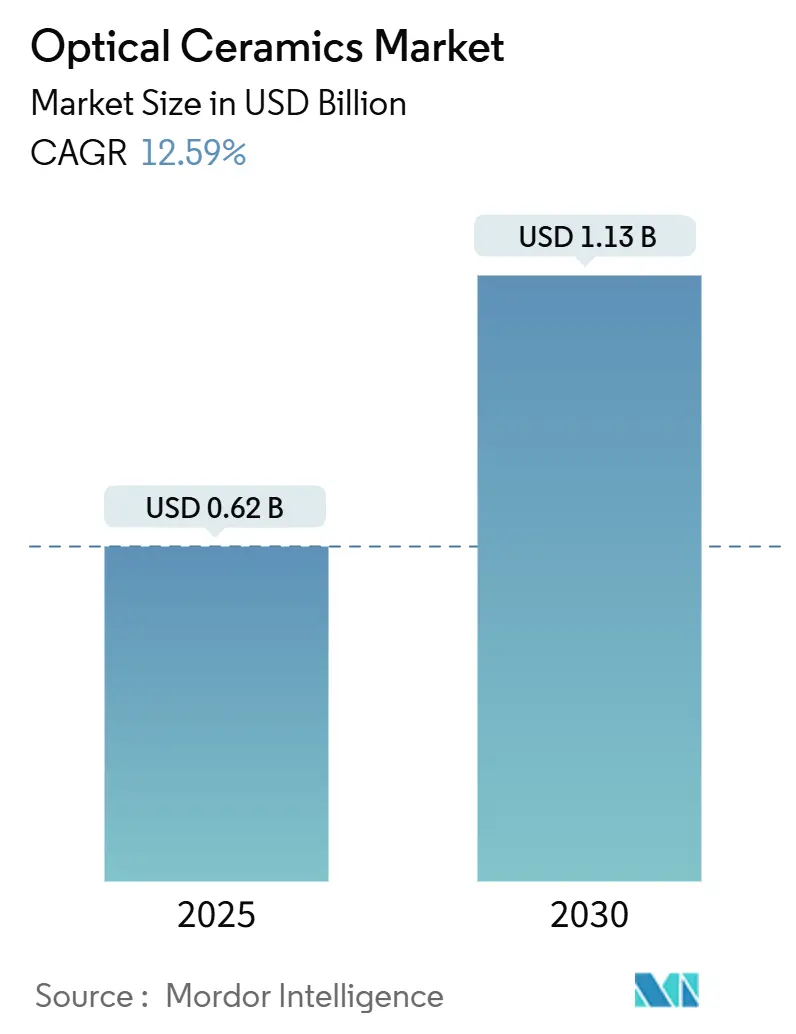

Размер рынка оптической керамики составил 0,62 млрд долларов США в 2025 году и прогнозируется к росту до 1,13 млрд долларов США к 2030 году, регистрируя CAGR 12,59%. Сильные оборонные закупки более легкой, инфракрасно-прозрачной брони, растущее использование поликристаллического YAG в хирургических лазерах и более строгие требования к производительности в энергетических системах экстремальных температур поддержали этот импульс. Производственные инновации, такие как 'Clean HIP' и вакуумное спекание, повысили оптическую прозрачность при одновременном снижении частоты дефектов, поощряя более широкое использование в крупногабаритных компонентах. Между тем, консолидация интеллектуальной собственности и устойчиво высокие потери выхода для деталей диаметром свыше 120 мм ограничили новых участников, сохраняя умеренную концентрацию сферы. Пересечение оборонных, медицинских и энергетических требований ускорило передачу материалов между секторами, сжимая типичные циклы инноваций.

Ключевые выводы отчета

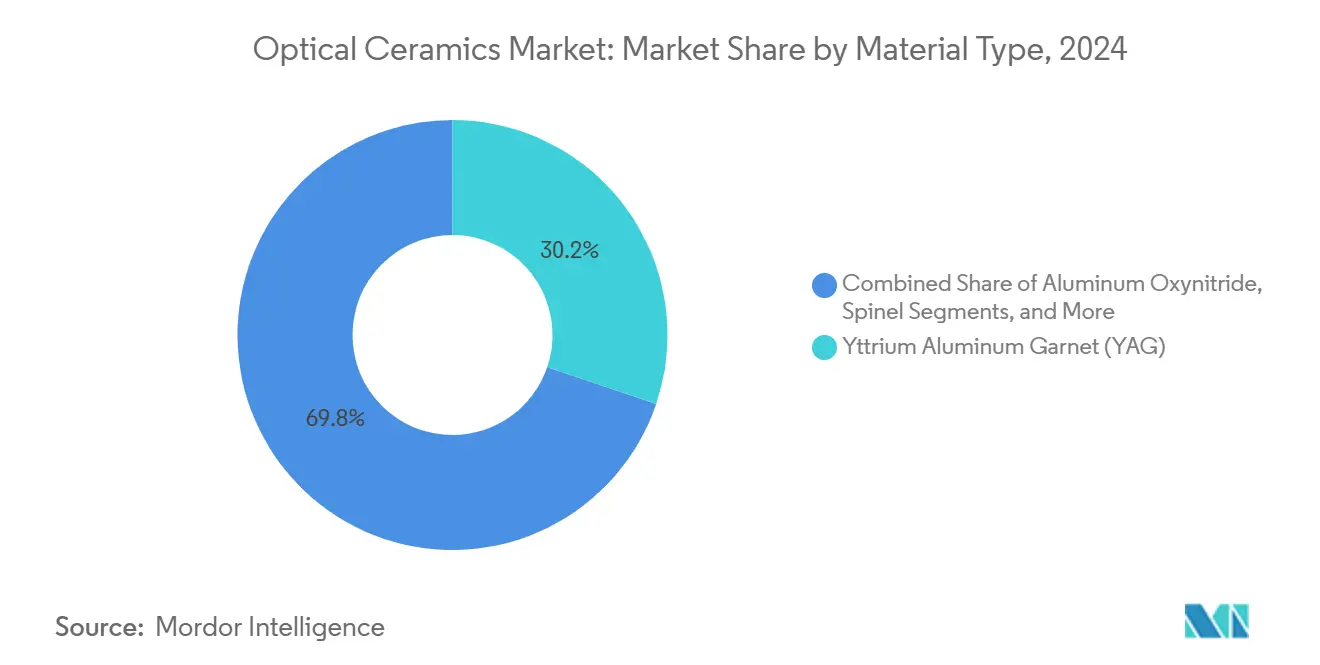

- По типу материала YAG лидировал с 30,2% доли рынка оптической керамики в 2024 году; прогнозируется рост ALON с CAGR 12,3% до 2030 года.

- По методу изготовления горячее изостатическое прессование удерживало 41,3% выручки в 2024 году; прогнозируется рост вакуумного спекания с CAGR 11,2% до 2030 года.

- По типу продукта поликристаллические сорта составили 68,5% доли размера рынка оптической керамики в 2024 году, в то время как монокристаллические варианты показывают прогноз CAGR 9,8% до 2030 года.

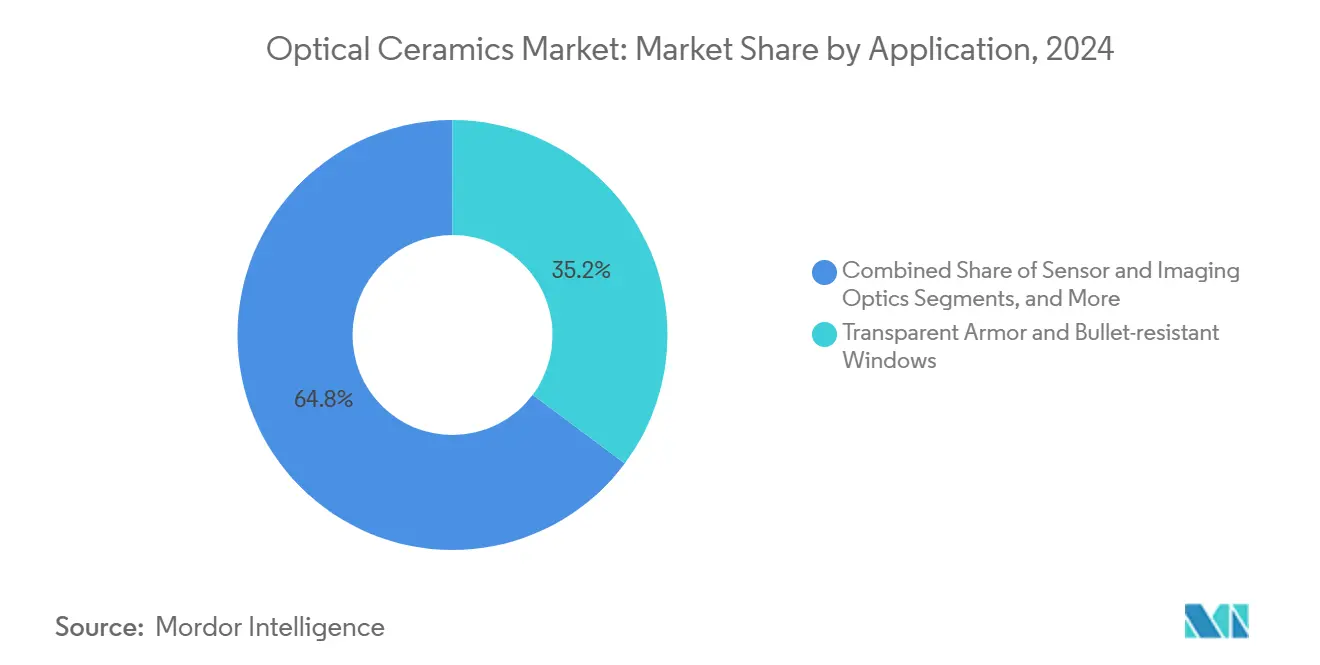

- По применению прозрачная броня захватила 35,2% доли рынка оптической керамики в 2024 году; лазерные и осветительные компоненты продвигаются с CAGR 13,1% до 2030 года.

- По отрасли конечного использования аэрокосмическая и оборонная доминировали с 40,3% выручки в 2024 году; здравоохранение настроено на рост с CAGR 12,1% до 2030 года.

- По географии Азиатско-Тихоокеанский регион командовал 38,3% выручки в 2024 году; Ближний Восток и Африка показывают быстрейший CAGR 11,2% между 2025-2030 годами.

Тенденции и аналитика глобального рынка оптической керамики

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение инфракрасно-прозрачной брони в боевых машинах нового поколения | 3.2% | Северная Америка | Среднесрочный период (2-4 года) |

| Всплеск UV-LED и лазерных медицинских устройств, требующих поликристаллическую YAG оптику | 2.8% | Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Рост высокотемпературных инспекций газовых турбин, требующих сапфировые окна | 1.9% | Европа | Долгосрочный период (≥ 4 лет) |

| Облегчение космических аппаратов стимулирует ALON/шпинелевые иллюминаторы в LEO спутниках | 1.7% | Северная Америка и Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Лазеры для крупногабаритных Li-ионных аккумуляторных батарей с керамическими вспышечными лампами | 1.5% | Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Бюджеты военной модернизации, выделенные на воздушные ИК сенсоры с керамическими куполами | 2.3% | Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение ИК-прозрачной брони в боевых машинах нового поколения

Оборонные программы интегрировали окна из ALON и шпинели, которые снижают вес до 60% по сравнению с ламинированным стеклом при сохранении баллистических уровней защиты, повышая топливную эффективность и мобильность экипажа. Компоненты выросли до размеров панелей восьми квадратных футов, делая остекление всего транспортного средства практичным. Схемы укладки, управляемые машинным обучением, снизили толщину на 22,2%, но повысили пропускание на 42,3%, доказав масштабируемость концепции. Контракты на поставку от армии США ускорили квалификацию более крупных деталей и сократили циклы тестирования. В результате закупочные агентства выдали многолетние заказы, которые зафиксировали объемы и стабилизировали ценообразование.

Всплеск UV-LED и лазерных медицинских устройств, требующих поликристаллическую YAG оптику

Малоинвазивные терапии все больше полагались на Ho:YAG и Nd:YAG лазеры, чьи длины волн сильно поглощаются водой, обеспечивая точное удаление тканей с ограниченным побочным нагревом.[1]Coherent Corporation, "What Is a Holmium Laser?," coherent.com Поликристаллический YAG предложил улучшенную теплопроводность по сравнению со стеклом, обеспечивая работу с более высокой импульсной энергией и более длительное время жизни компонентов. Процессные инновации обеспечили 83,7% пропускание на 1064 нм, повышая эффективность преобразования и облегчая портативные хирургические платформы, хорошо подходящие для амбулаторных клиник. Азиатские производители контрактных устройств расширили производство, ускоряя региональные кривые внедрения.

Рост высокотемпературных инспекций газовых турбин, требующих сапфировые окна

Энергетические производители установили сапфировые иллюминаторы, которые противостояли потокам дымовых газов при 2000 °C и жестким давлениям, обеспечивая визуализацию горения в реальном времени без остановки. Платформы предиктивного обслуживания, связанные с датчиками, сократили незапланированные простои на 45%, что привело к значительной экономии топлива в комбинированных установках. OEM турбин указывали сапфир исключительно для новых инспекционных портов после испытаний, показавших нулевое распространение трещин в течение двухлетних интервалов обслуживания, подтверждая преимущества по стоимости жизненного цикла перед стеклянными альтернативами.

Облегчение космических аппаратов стимулирует ALON/шпинелевые иллюминаторы в LEO спутниках

Поставщики спутников заменили кварц окнами из ALON, сократив массу на 40% и позволяя большие апертуры в рамках фиксированных бюджетов запуска. Прочность на изгиб ALON в 300 МПа выдержала вибрацию запуска и удары микрометеоритов, в то время как радиационная стойкость сохраняла оптическую пропускную способность на протяжении множественных орбит. Операторы коммерческих созвездий приняли материал для достижения агрессивных пороговых значений стоимости за килограмм, побуждая поставщиков компонентов масштабировать производственные линии в Японии и США.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Капиталоемкие линии горячего изостатического прессования, ограничивающие вход развивающихся рынков | -1.4% | Глобально, с более высоким воздействием в Азиатско-Тихоокеанском регионе, Ближнем Востоке и Африке | Долгосрочный период (≥ 4 лет) |

| Потери выхода (>15%) свыше 120 мм диаметра держат удельные затраты неконкурентоспособными против стекла | -1.8% | Глобально | Среднесрочный период (2-4 года) |

| Ограниченное пропускание в диапазоне 5-7 мкм ограничивает внедрение длинноволнового ИК | -0.8% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Консолидация ИС-свыше 120 активных американских патентов блокируют новые составы | -1.2% | Глобально, с более высоким воздействием на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Капиталоемкие линии горячего изостатического прессования, ограничивающие вход развивающихся рынков

Коммерческие установки HIP часто превышали 15 млн долларов США, создавая высокие финансовые пороги для новичков. Экспертиза в проектировании сосудов давления и операций контролируемой атмосферы оставалась сконцентрированной в зрелых промышленных регионах, расширяя разрыв возможностей. Обновления, такие как 'Clean HIP' и 'Steered Cooling', улучшили производительность, но также повысили капиталоемкость, укрепляя преимущества действующих игроков.

Потери выхода свыше 15% для компонентов диаметром 120 мм держат удельные затраты неконкурентоспособными против стекла

Крупные заготовки оптической керамики страдали от образования микротрещин и неравномерной денсификации, поднимая частоту брака свыше 15%. Каждая отбракованная деталь потребляла значительную энергию и долгие печные циклы, раздувая себестоимость товаров. Вакуумно-спеченный оксид алюминия достигал 99% относительной плотности в пилотных прогонах, однако масштабирование этих достижений до массового производства оставалось неуловимым, задерживая паритет со стеклом в ценочувствительных сегментах.

Сегментный анализ

По типу материала: YAG сохранил лидерство, поскольку ALON ускорился

YAG сохранил доминирование 30,2% на рынке оптической керамики в 2024 году благодаря универсальности в промышленных лазерах, сцинтилляторах и сенсорной оптике. Множественные усовершенствования спекания повысили его пропускание на 1064 нм, улучшая качество луча в лазерных резаках класса 10 кВт. ALON показал CAGR 12,3%, выполняя агрессивные оборонные и космические спецификации для легких, но баллистических окон.[2]Donna Lindner, "Transparent Ceramic Armor Provides Superior Ballistic Protection Over Traditional Glass Laminates," Phys.org, phys.org Сапфир сохранил лояльность энергетического сектора благодаря непревзойденной твердости (по Моосу 9) и термической стабильности 2000 °C. Кубическая решетка шпинели устранила двулучепреломление, поддерживая воздушную визуализацию. Иттрия стабильно расширялась для футеровок камер плазменного травления в полупроводниковых фабриках. Развивающиеся лютециевые гранаты показали перспективы в сцинтилляторах нового поколения.

Размер рынка оптической керамики для систем YAG прогнозируется к росту на 11,6% ежегодно, в то время как доли ALON прогнозируются к повышению общей отраслевой стоимости без материального размывания объемов YAG. Цепочки поставок теперь рутинно используют двойные источники YAG и ALON для адаптации сборок смешанных материалов, отражая оптимизацию конструкции, а не строгое замещение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу изготовления: HIP доминировал, в то время как вакуумное спекание набирало обороты

Горячее изостатическое прессование обеспечило 41,3% выручки в 2024 году, производя детали близкой к теоретической плотности с низкой пористостью, необходимые для баллистической брони и мощной оптики. Процессные усовершенствования, такие как газоочищенные камеры, повысили выход в крупных панелях, укрепляя экономическое преимущество HIP в премиальных продуктах. Однако вакуумное спекание показало наивысший прогноз CAGR 11,2%, обеспечивая 70% пропускание в прозрачном оксиде алюминия при более низкой удельной энергии, привлекая ценочувствительные сектора. Твердофазное спекание сохранило релевантность для более простых геометрий, в то время как аддитивное производство присоединилось к категории 'Другие', поскольку исследователи печатали элементы с градиентным показателем преломления.

До 2030 года доля рынка оптической керамики для HIP может слегка снизиться, поскольку вакуумное спекание масштабируется, однако общий выпуск с печей HIP поднимется, поскольку более крупные броневые комплекты стимулируют объем. Гибридные потоки, которые сочетают вакуумное предварительное спекание с финальной денсификацией HIP, находятся в стадии оценки для балансирования прозрачности и стоимости.

По типу продукта: лидерство поликристаллических объемов и рост монокристаллических

Поликристаллические сорта удерживали 68,5% выручки в 2024 году, предлагая более высокую загрузку легирующих веществ, более легкое формование до конечной формы и звуковую механическую прочность. Улучшенная дисперсия порошка и двухступенчатое спекание подняли прозрачность почти до уровня монокристаллов, расширяя пригодность для брони и промышленных лазеров. Монокристаллическая оптика росла с CAGR 9,8%, стимулируемая превосходной сцинтилляционной производительностью в медицинских детекторах и глубокими ловушечными глубинами, полезными для сенсоров высокоэнергетической физики.

Размер рынка оптической керамики для поликристаллических компонентов прогнозируется к росту значительными темпами к 2030 году, поскольку оборонные и лазерные вертикали расширяются. Выручка монокристаллических ожидается превысить поликристаллические в процентном выражении, поддерживаемая созревающими печами вытягивания кристаллов, которые сокращают брак и циклы.

По применению: прозрачная броня лидировала, в то время как лазерные компоненты рвались вперед

Прозрачная броня внесла 35,2% доли рынка оптической керамики в 2024 году, отражая глобальные обновления автопарка. Снижение веса панели до 60% позволило дизайнерам сохранить баллистический рейтинг, но сократить потребление топлива и увеличить полезную нагрузку. Лазерные и осветительные детали показали сильнейший прогноз CAGR 13,1%, поскольку керамические усиливающие среды обеспечили промышленные и хирургические системы более высокой мощности. Визуализационная оптика, медицинская диагностика и иллюминаторы электростанций создали устойчивую экспансию в среднем однозначном диапазоне. Оптика энергетического сектора оставалась нишевой, но важной для мониторинга экстремальных температур.

К 2030 году ожидается, что лазерные компоненты сократят разрыв выручки с броней, поддерживаемые спросом на резку полупроводниковых пластин, аддитивное производство и устройства для амбулаторной хирургии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: аэрокосмическая и оборонная держали власть, здравоохранение ускорялось

Аэрокосмическая и оборонная владели 40,3% выручки в 2024 году, используя выживание керамики в гиперзвуковом полете, ракетных куполах и бронированном остеклении. Программы для воздушных ИК сенсоров и иллюминаторов LEO спутников зафиксировали многолетние отборы для ALON и шпинели. Здравоохранение показало быстрейший CAGR 12,1%, поскольку хирурги приняли керамические лазеры для малоинвазивных процедур, а диагностика охватила сцинтилляторы более высокого разрешения.

Энергетика, потребительская электроника и промышленное машиностроение применяли оптическую керамику для прочности под воздействием тепла, износа и химической атаки, каждая показывая рост в среднем однозначном диапазоне. Исследовательские лаборатории выбрали материалы для стабильности в высокоточных инструментах, завершая спрос.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке оптической керамики с 38,3% выручки в 2024 году благодаря быстрому расширению лазеров для аккумуляторных батарей в Китае и фокусу Японии на облегченной спутниковой оптике.[3]Domill, "White Fused Alumina Industry: Analysis of Development and Growth Trends," domill.com Южная Корея и Тайвань добавили фабрики, специализирующиеся на керамических вспышечных лампах и сенсорных окнах. Правительственные инициативы, такие как японская Дорожная карта тонкой керамики 2050, наметили долгосрочные технологические потребности.

Северная Америка использовала сильные оборонные расходы, особенно американские программы модернизации прозрачной брони и лазерных систем, сохраняя значительную долю. Коллаборативные кластеры с участием Sandia National Laboratories и частной промышленности сократили циклы разработки, заменяя метод проб и ошибок физико-основанным моделированием. Канада и Мексика внесли специализированное производство и НИОКР, обеспечивая устойчивость в североамериканских цепочках поставок.

Ближний Восток и Африка зарегистрировали быстрейший CAGR 11,2%, с Саудовской Аравией и Объединенными Арабскими Эмиратами, финансирующими воздушные купола ИК сенсоров, построенные из ALON. Израильский Керамический и Силикатный институт обеспечил региональную передачу ноу-хау, способствуя отечественным разработкам баллистической брони.

Европа сохранила критическую экспертизу в высокотемпературных сапфировых окнах для турбин и прецизионной оптике для научных исследований. Германия и Великобритания стимулировали продуктовые инновации, в то время как скандинавский кластер первым освоил водородные печи для сокращения углеродного следа в керамической обработке. Южная Америка росла с малой базы, поскольку Бразилия и Аргентина ввели сапфировые инспекционные порты в нефтеперерабатывающих и медицинских секторах, используя местные минеральные ресурсы.

Конкурентный ландшафт

Рынок оптической керамики показал умеренную концентрацию. Surmet Corporation и CeramTec GmbH лидировали в прозрачной броне и медицинских лазерных компонентах соответственно через собственные формулы спекания и вертикальную интеграцию. Surmet масштабировал производство панелей ALON до листов восьми квадратных футов под контрактом Министерства обороны США на 25 млн долларов. CeramTec представил детали YAG с улучшенным тепловым управлением, укрепляя свою медицинскую франшизу. Coherent Corp. объединил активы диодов и керамических усиливающих сред, выпустив насосные лазеры мощностью 50 Вт, которые сократили спецификацию материалов для промышленных волоконных лазеров.

CoorsTek инвестировал 30 млн долларов в мощности в Колорадо для производства крупных заготовок прозрачной брони, преследуя экономию на масштабе. Schott AG дебютировал с керамически-стеклянными композитами, сочетающими термическую стабильность с производимостью, нацеливаясь на авионику жестких условий. Приобретение Saint-Gobain компании Monofrax расширило возможности плавленых огнеупоров для оптики экстремального нагрева. Стартапы аддитивного производства исследовали оптику с градиентным показателем преломления, которая обходит некоторые из 120 плюс активных американских патентов, блокирующих классические составы.[4]Google Patents, "Ceramic Coating Comprising Yttrium Resistant to Reducing Plasma," patents.google.com

Конкуренция сосредоточилась на улучшении выхода, защите ИС и вертикальном сотрудничестве. Поставщики диверсифицировали источники редкоземельных элементов для хеджирования волатильности, в то время как совместные предприятия со строителями печей сократили времена ввода в эксплуатацию в развивающихся регионах. Рынок оптической керамики продолжал балансировать консолидацию в оборонных применениях против расширяющейся экосистемы нишевых поставщиков здравоохранения и энергетики.

Лидеры индустрии оптической керамики

-

Surmet Corporation

-

CoorsTek Inc.

-

CeramTec GmbH

-

Schott AG

-

Kyocera Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Coherent Corp. запустил насосные лазерные диоды мощностью 50 Вт, которые повысили выходную мощность волоконных лазеров на 40%, сокращая количество диодов на систему и улучшая экономику обработки материалов.

- Апрель 2025: CoorsTek Inc. обязался инвестировать 30 млн долларов США в расширение производства оптической керамики в Колорадо, сосредоточившись на крупных панелях прозрачной брони.

- Март 2025: Surmet Corporation выиграл контракт Министерства обороны США на 25 млн долларов США для разработки более легкой брони ALON для военных транспортных средств.

- Февраль 2025: CeramTec GmbH представил высокопроизводительные керамические детали YAG для медицинских лазеров с превосходным теплоотводом.

Охват глобального отчета по рынку оптической керамики

Оптическая керамика - это передовые промышленные материалы, которые разрабатываются для использования в различных оптических применениях. Преимущество оптической керамики заключается в возможности производства разумно ценных и крупногабаритных материалов для обнаружения больших областей. Они получают свою полезность от их реакции на инфракрасный, оптический и ультрафиолетовый свет. Эта керамика изготавливается из нескольких типов материалов. Каждый из этих типов предназначен для специфической и уникальной цели.

| Иттрий-алюминиевый гранат (YAG) |

| Оксинитрид алюминия (ALON) |

| Шпинель |

| Сапфир |

| Иттрия |

| Другие |

| Твердофазное спекание |

| Горячее изостатическое прессование (HIP) |

| Вакуумное спекание |

| Другие |

| Поликристаллическая |

| Монокристаллическая |

| Прозрачная броня и пулестойкие окна |

| Сенсорная и визуализационная оптика |

| Лазерные и осветительные компоненты |

| Медицинская визуализация и диагностика |

| Светодиоды и люминофоры |

| Оптика энергетики и энергогенерации |

| Другие |

| Аэрокосмическая и оборонная |

| Здравоохранение |

| Энергетика |

| Потребительская электроника |

| Промышленность и производство |

| Исследования и приборостроение |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Скандинавские страны (Швеция, Финляндия, Норвегия, Дания) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Тайвань | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу материала | Иттрий-алюминиевый гранат (YAG) | ||

| Оксинитрид алюминия (ALON) | |||

| Шпинель | |||

| Сапфир | |||

| Иттрия | |||

| Другие | |||

| По методу изготовления | Твердофазное спекание | ||

| Горячее изостатическое прессование (HIP) | |||

| Вакуумное спекание | |||

| Другие | |||

| По типу продукта | Поликристаллическая | ||

| Монокристаллическая | |||

| По применению | Прозрачная броня и пулестойкие окна | ||

| Сенсорная и визуализационная оптика | |||

| Лазерные и осветительные компоненты | |||

| Медицинская визуализация и диагностика | |||

| Светодиоды и люминофоры | |||

| Оптика энергетики и энергогенерации | |||

| Другие | |||

| По отрасли конечного использования | Аэрокосмическая и оборонная | ||

| Здравоохранение | |||

| Энергетика | |||

| Потребительская электроника | |||

| Промышленность и производство | |||

| Исследования и приборостроение | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Скандинавские страны (Швеция, Финляндия, Норвегия, Дания) | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Тайвань | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков был размер рынка оптической керамики в 2025 году и как быстро он будет расти?

Размер рынка оптической керамики достиг 0,62 млрд долларов США в 2025 году и прогнозируется к расширению с CAGR 12,59% до 1,13 млрд долларов США к 2030 году.

Какой тип материала доминирует на рынке оптической керамики?

YAG лидировал с 30,2% доли рынка в 2024 году, ценимый за свою универсальность в лазерах, сцинтилляторах и промышленной оптике.

Почему прозрачная керамика предпочтительнее стекла в броневых применениях?

Панели ALON и шпинели сокращают вес до 60% при сохранении баллистической защиты, улучшая мобильность транспортного средства и топливную эффективность.

Какой регион является быстрорастущим рынком для оптической керамики?

Регион Ближнего Востока и Африки является быстрейшим, показывая CAGR 11,2% между 2025-2030 годами, стимулируемый воздушными сенсорами и модернизацией обороны.

Каковы основные производственные проблемы в крупных компонентах оптической керамики?

Потери выхода свыше 15% для деталей, превышающих 120 мм в диаметре, повышают затраты, в основном из-за образования микротрещин и проблем денсификации во время спекания.

Последнее обновление страницы: