Размер и доля рынка адаптивной безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.38 Миллиардов долларов США |

| Размер Рынка (2030) | 32.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка адаптивной безопасности от Mordor Intelligence

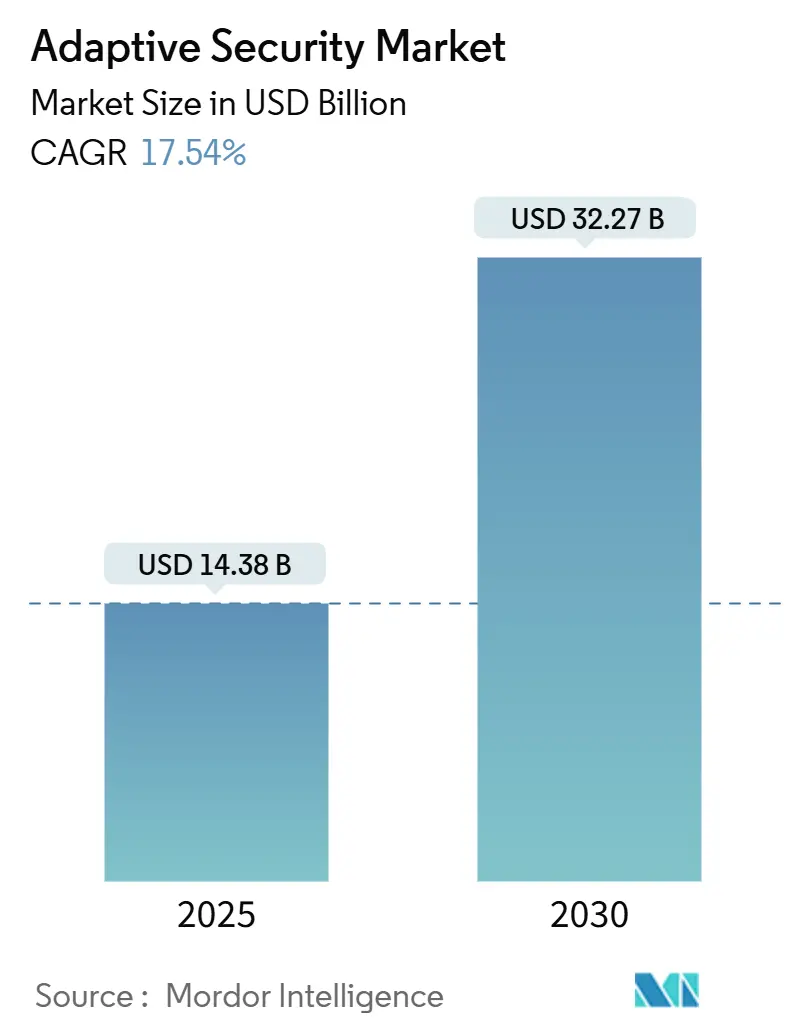

Рынок адаптивной безопасности оценивается в 14,38 млрд долларов США в 2025 году и прогнозируется достичь 32,27 млрд долларов США к 2030 году, развиваясь с устойчивым CAGR 17,54%. Это расширение отражает быстрый переход от периметрических средств защиты к самообучающимся архитектурам, которые анализируют поведение пользователей, контекст активов и разведывательные данные об угрозах в реальном времени. Правительственные мандаты нулевого доверия, более строгие регулятивные штрафы и беспрецедентный рост AI-генерируемого атакующего трафика заставляют предприятия отказываться от статических средств контроля и принимать постоянно настраиваемые защитные меры. Поставщики встраивают логику больших языковых моделей, автоматизированную оркестровку политик и аналитику поведения в унифицированные платформы, сокращая среднее время обнаружения и реагирования при снижении административных издержек. Органический спрос усиливается растущей обеспокоенностью на уровне советов директоров по поводу ущерба бренду и выплат за программы-вымогатели, которые регулярно превышают стоимость проактивных средств контроля.

Ключевые выводы отчета

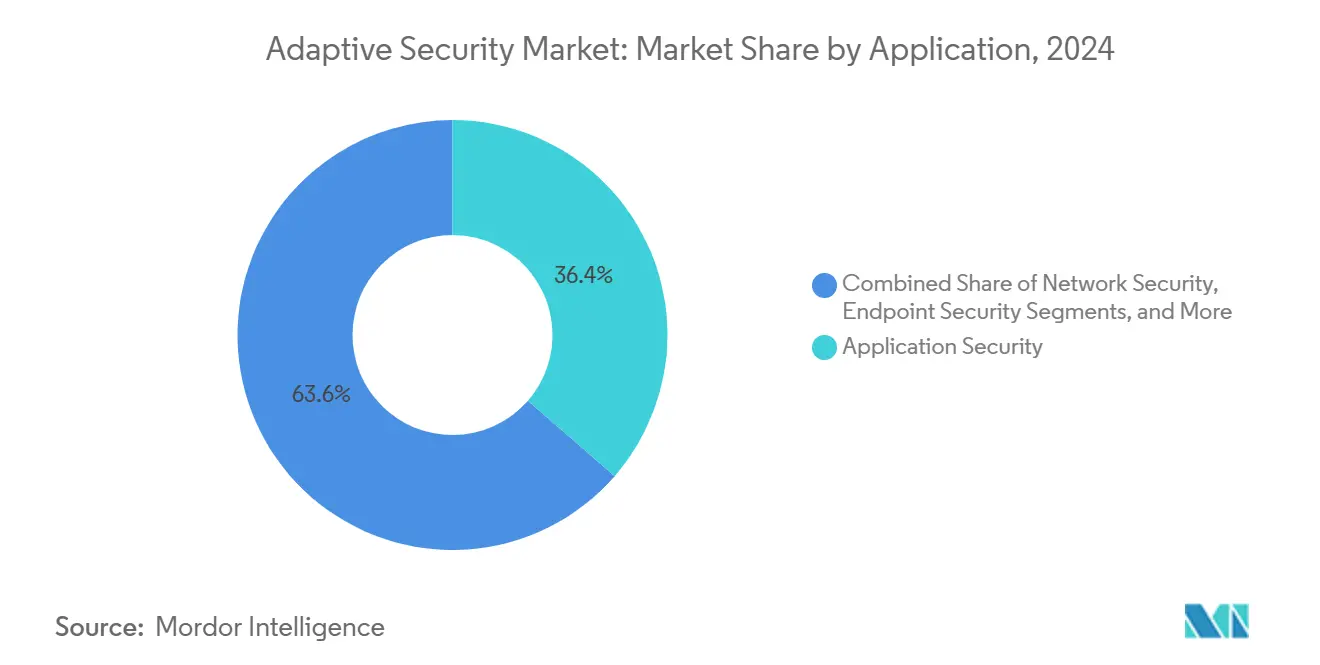

- По применению безопасность приложений лидировала с 36,4% доли рынка адаптивной безопасности в 2024 году; облачная безопасность находится на пути к расширению с CAGR 18,1% до 2030 года.

- По предложениям решения составили 62,6% доли размера рынка адаптивной безопасности в 2024 году, в то время как услуги демонстрируют наивысший прогнозируемый CAGR в 17,8% до 2030 года.

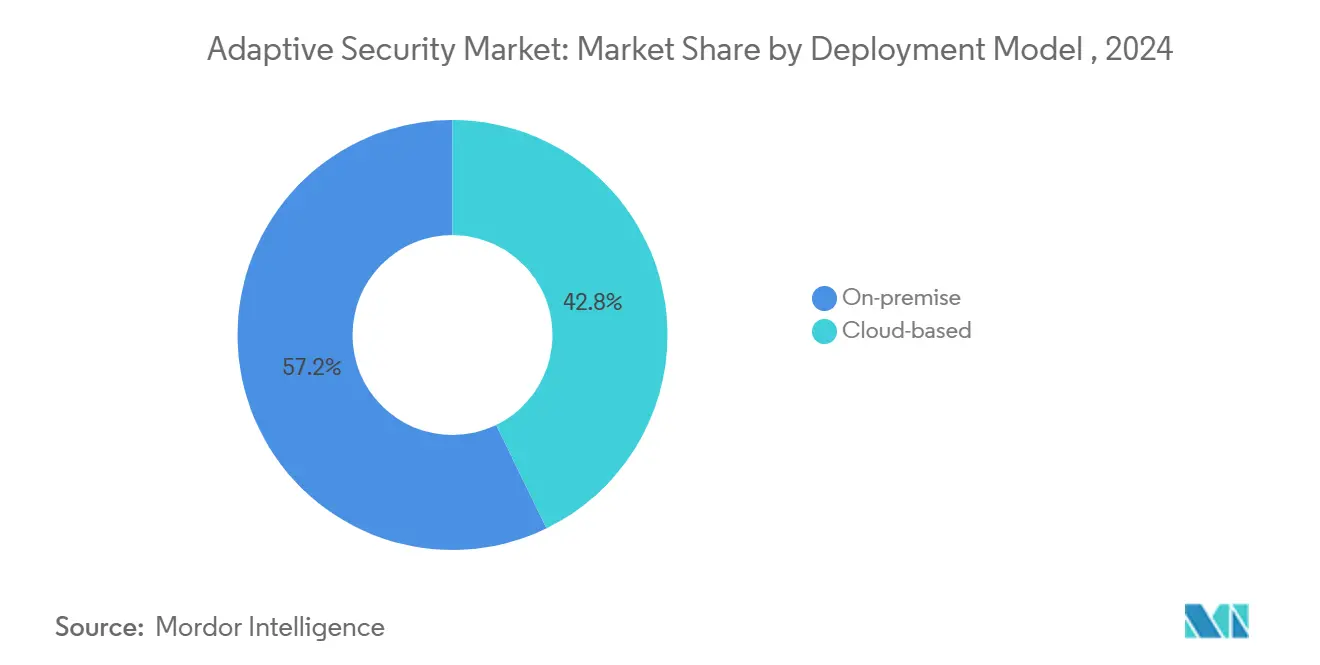

- По развертыванию локальные модели удерживали 57,2% доли рынка адаптивной безопасности в 2024 году; прогнозируется рост облачных развертываний с CAGR 19,7% до 2030 года.

- По конечным пользователям BFSI захватил 27,1% доли выручки в 2024 году; здравоохранение растет быстрее всего с CAGR 18,4%.

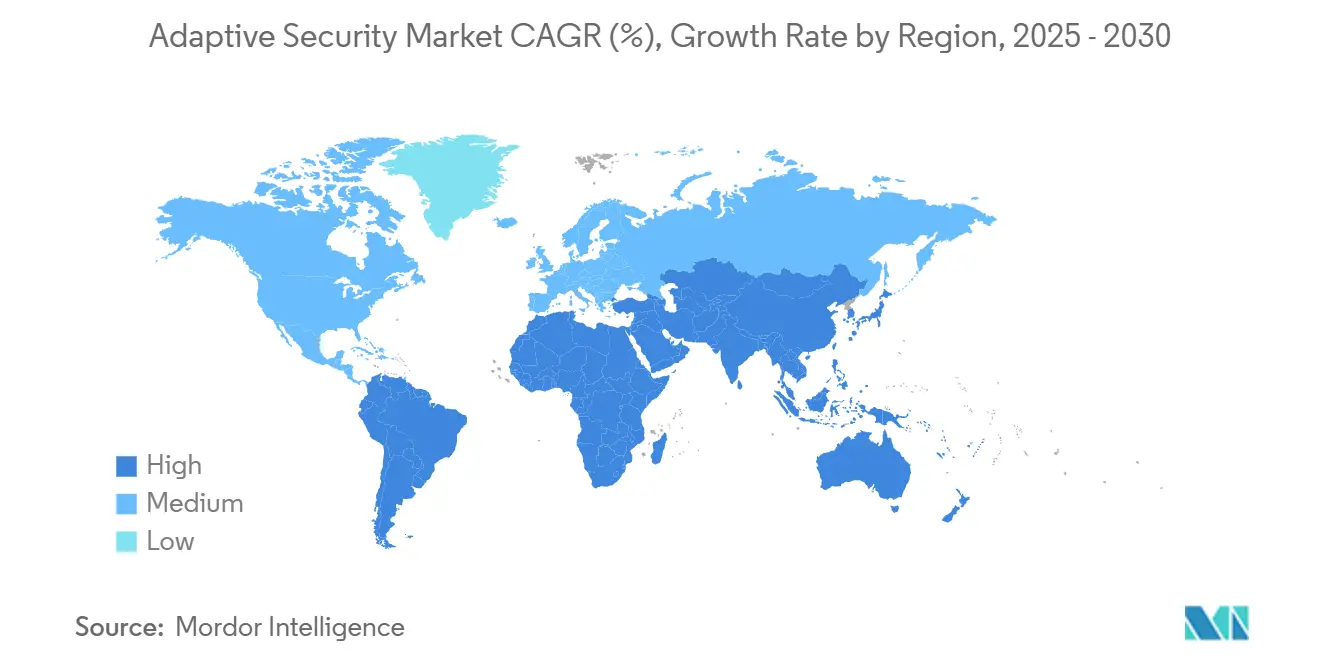

- По географии Северная Америка доминировала с 32,8% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион позиционируется для самого быстрого роста с CAGR 19,3%.

Глобальные тенденции и аналитические данные рынка адаптивной безопасности

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация объема и сложности кибератак | 4.2% | Глобально | Краткосрочно (≤ 2 лет) |

| Регулятивные мандаты (GDPR, CCPA, DORA, NIS2 и др.) | 3.8% | Северная Америка и ЕС, распространение на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение корпоративных облаков и SaaS, требующее средств контроля нулевого доверия | 3.5% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| AI-генерируемый атакующий трафик, опережающий защиту на основе правил | 2.9% | Глобально, развитые рынки в первую очередь | Краткосрочно (≤ 2 лет) |

| Всплеск машинных идентичностей, требующих непрерывной оценки рисков | 2.1% | Азиатско-Тихоокеанский регион в центре, распространение глобально | Долгосрочно (≥ 4 лет) |

| Сетевое разделение 5G, стимулирующее принятие микросегментации | 1.2% | Азиатско-Тихоокеанский регион и ЕС как ранние последователи, глобальное расширение | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

AI-генерируемый атакующий трафик, опережающий защиту на основе правил

AI-поддерживаемые противники теперь автоматизируют фишинг, обнаружение уязвимостей и латеральное перемещение, генерируя паттерны трафика, которые обходят инструменты на основе сигнатур. CrowdStrike запустил агентные AI-модули в 2025 году, которые автономно охотятся и сдерживают никогда не виденное вредоносное ПО через конечные точки и облачные рабочие нагрузки.[1]CrowdStrike, "Agentic AI Threat Hunting Launch," crowdstrike.comАвтономный механизм реагирования Darktrace уже блокирует подозрительные сессии в середине потока, такие как его смягчение фишинговых волн ClickFix в 2025 году. Эти доказательные точки иллюстрируют, как модели поведения в реальном времени превосходят статические наборы правил, закрепляя спрос на решения рынка адаптивной безопасности, которые уточняют политики без человеческой настройки.

Регулятивные мандаты, стимулирующие инвестиции в безопасность, обусловленные соответствием требованиям

Регламенты ЕС NIS2 и DORA, вступившие в силу в 2025 году, налагают штрафы до 10 миллионов евро или 2% от глобального оборота за неадекватные киберсредства контроля, заставляя банки, коммунальные предприятия и поставщиков цифровых услуг внедрять непрерывный мониторинг и доступ с минимальными привилегиями. Федеральные агентства США сталкиваются с идентичным давлением в рамках Исполнительного указа 14028, при этом модель зрелости нулевого доверия CISA детализирует поэтапные вехи до 2027 финансового года.[2]Cybersecurity and Infrastructure Security Agency, "Zero Trust Maturity Model," cisa.govМинистерство обороны США дополняет это обязательной структурой нулевого доверия для всех сетей к 2027 году. Вместе эти мандаты создают мультипликативный эффект, который стимулирует рынок адаптивной безопасности, поскольку фирмы ищут унифицированные платформы, способные сопоставить один контроль с несколькими регуляциями.

Расширение корпоративных облаков и SaaS, требующее средств контроля нулевого доверия

Растущее принятие мультиоблаков выталкивает рабочие нагрузки за пределы фиксированных периметров, делая обычные VPN неэффективными. Семьдесят процентов предприятий создали специальные команды безопасности SaaS для укрощения распространения, согласно исследованию Cloud Security Alliance, цитируемому в запуске Microsoft Security Copilot 2025. Партнерство Palo Alto Networks 2025 года с Zero Networks добавляет автоматизированную микросегментацию к межсетевым экранам следующего поколения, обеспечивая политики, осведомленные об идентичности, через гибридные активы.[3]Palo Alto Networks, "Zero Networks Partnership Announcement," paloaltonetworks.com Эти движения подчеркивают, почему поставщики рынка адаптивной безопасности сходятся к объединению телеметрии сети, рабочих нагрузок и идентичности в единый механизм политик, который может следовать за ресурсами, где бы они ни находились.

Всплеск машинных идентичностей, требующих непрерывной оценки рисков

Развертывания Индустрии 4.0 подключают активы операционных технологий к корпоративным сетям, умножая нечеловеческие идентичности. Rockwell Automation отмечает, что заводы, модернизированные датчиками IIoT, часто добавляют тысячи неуправляемых учетных данных на линию. ISACA рекомендует AI-управляемую гигиену учетных данных, которая проверяет статус прошивки, местоположение и поведение перед предоставлением доступа устройству.[4]ISACA, "AI and IoT Security Governance Guide," isaca.org Сетевое разделение 5G еще больше усложняет вопросы, обеспечивая микросети по требованию, каждая из которых требует индивидуальных политик, сценарий, уже подчеркнутый руководящими принципами GSMA для частных развертываний 5G. Адаптивное управление идентичностью становится базовой возможностью по мере развития рынка адаптивной безопасности.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка квалифицированных талантов в области кибербезопасности | -2.8% | Глобально, остро в Азиатско-Тихоокеанском регионе и развивающихся рынках | Среднесрочно (2-4 года) |

| Высокая TCO и сложность интеграции для устаревших IT-имуществ | -2.1% | Глобально, сконцентрировано в крупных предприятиях | Краткосрочно (≤ 2 лет) |

| Устаревшие OT/ICS среды с проприетарными протоколами | -1.6% | Производство и коммунальные услуги глобально | Долгосрочно (≥ 4 лет) |

| Конфликты суверенитета данных в мультиоблачных развертываниях | -1.3% | Регулятивные среды ЕС и Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных талантов в области кибербезопасности

В США почти 600 000 незаполненных ролей кибербезопасности, и опытные практики пользуются нулевой безработицей, согласно снимку рынка труда Varonis 2025. Малые фирмы и азиатские МСП борются больше всего, при этом опрос японских МСП 2024 года показывает нехватку персонала как главный барьер киберготовности. Этот разрыв поощряет услуги управляемого обнаружения и реагирования и питает прогноз CAGR 17,8% для сегмента услуг в рамках рынка адаптивной безопасности. Fortinet ответил на кризис навыков, встроив плейбуки GenAI в FortiAnalyzer 2025, позволяя небольшим командам сортировать оповещения, которые ранее требовали старших аналитиков.

Высокая TCO и сложность интеграции для устаревших IT-имуществ

Модернизация средств контроля нулевого доверия на десятилетиями устаревшей инфраструктуре часто требует полной реархитектуры сети. Аудит прогресса CISA 2024 показал превышение бюджета на 15-30% в федеральных пилотных проектах при интеграции устаревших схем аутентификации. Производители сталкиваются с аналогичным трением: проприетарные протоколы полевых шин часто лишены современного шифрования, что делает развертывание агентов рискованным для времени работы. Эти непредвиденные расходы препятствуют быстрому принятию, сдерживая рост рынка адаптивной безопасности, хотя поставщики теперь противодействуют накладными платформами, которые минимизируют замену.

Сегментный анализ

По применению: защита API-ориентированных архитектур

Размер рынка адаптивной безопасности для безопасности приложений составил 5,23 млрд долларов США в 2024 году и сохранил 36,4% доли выручки из-за повышенной эксплуатации API. Отчет Akamai 2025 Apps and API показал, что API составляют 57% всего наблюдаемого трафика и все чаще используются как оружие. Поэтому предприятия развертывают инспекцию времени выполнения, валидацию схем и базовую линию поведения для блокировки инъекционных атак, которые обходят периметровые шлюзы. Облачная безопасность, тем временем, развивается с CAGR 18,1%, поскольку механизмы политик нулевого доверия встраиваются непосредственно в оркестраторы контейнеров и серверные среды выполнения, давая командам DevOps нативные защитные меры. Поставщики, такие как Syncloop, накладывают неконтролируемое обнаружение аномалий поверх кластеров Kubernetes, сокращая ложные срабатывания и облегчая усталость SOC. Сетевые и конечные средства контроля остаются существенными, но сходятся в платформенные пакеты, чтобы покупатели могли оптимизировать телеметрические конвейеры и автоматизировать нарушение цепочки поражения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По предложениям: расширение услуг сигнализирует о моментуме аутсорсинга

Несмотря на то, что решения сохраняют 62,6% продаж 2024 года, размер рынка адаптивной безопасности для услуг будет расти быстрее, поскольку советы директоров передают обнаружение, реагирование и отчетность о соответствии экспертам. Нехватка навыков и потребности в круглосуточном покрытии подталкивают даже фирмы Fortune 500 к управляемой оркестровке. Тематическое исследование Ciena о клиентах оптических сетей показывает, что поставщики услуг упаковывают AI-управляемую аналитику угроз в сделки связности, разгружая капитальные расходы и бремя навыков для промышленных клиентов. Поставщики услуг используют мультитенантные SIEM и AIOps для снижения стоимости на клиента и расширения валовой маржи, усиливая цикл, где покупатели технологий предпочитают результаты владению инструментами.

По модели развертывания: облачная нативная безопасность набирает обороты

Локальные модели по-прежнему командуют 57,2% долей выручки на рынке адаптивной безопасности 2024 года из-за мандатов суверенитета данных в финансах и обороне. Тем не менее облачное развертывание ускоряется с CAGR 19,7%, поскольку гиперскейлеры поставляют суверенные облачные зоны и конфиденциальные вычисления для регулируемых рабочих нагрузок. Грант решений производительности Сингапура субсидирует миграцию, покрывая до 50% квалифицирующих расходов на кибербезопасность, катализируя принятие среди МСП. Облачные механизмы обновляют логику политик ежедневно, задача, которую локальные команды часто откладывают из-за окон контроля изменений, дополнительно склоняя экономику в пользу SaaS-моделей.

По конечным пользователям: здравоохранение лидирует в росте

BFSI генерировал наивысшие расходы 2024 года, представляя 27,1% доли рынка адаптивной безопасности, обусловленные глобальными мандатами Basel III, PCI-DSS и платежей в реальном времени. Затраты на нарушения в финансах превысили в среднем 6 миллионов долларов США, согласно анализу воздействия JumpCloud 2024. Здравоохранение пользуется самой крутой траекторией, рост 18,4% CAGR, поскольку группы программ-вымогателей эксплуатируют зависимость от электронных медицинских записей и чувствительность к простою. Развертывание медицинской IoT-безопасности Palo Alto Networks 2025 сегментирует инфузионные насосы и устройства визуализации, выравниваясь с правилами журналирования HIPAA. Производство следует близко, 90% руководителей заводов теперь перечисляют кибербезопасность IT/OT среди трех главных бюджетных статей согласно опросу Oil and Gas IQ 2025 Industry 4.0.

Географический анализ

32,8% доля Северной Америки происходит от ранних пилотов нулевого доверия, глубины венчурного финансирования и федеральных расходов. Исполнительный указ 14028 и руководство CISA обязывают федеральные агентства развертывать непрерывную аутентификацию, стимулируя подражание частного сектора в цепочках поставок. Microsoft предоставляет предписывающие чертежи для агентств, мигрирующих на Security Copilot, ускоряя диффузию лучших практик по региону. Местные пулы талантов и хорошо развитый рынок киберстрахования также поддерживают премиальное ценообразование для продуктов высокого качества.

Азиатско-Тихоокеанский регион настроен на самый быстрый рост с CAGR 19,3% до 2030 года. Совет стратегии кибербезопасности Японии выделил 1,2 трлн иен на государственно-частные программы R&D, способствуя отечественным поставщикам, которые интегрируют постквантовую криптографию и обмен разведывательными данными об угрозах. План Smart Nation Сингапура вливает финансирование для автоматизации AI SOC, в то время как многонациональные производители перемещают объекты в Юго-Восточную Азию и требуют адаптивных защитных мер для умных заводов. Доминирование Китая в патентах AI-безопасности, составляющих 70% глобальных заявок 2023 года, оказывает давление на соседей для ускорения местных инноваций и трансграничных пактов обмена угрозами.

Европа записывает солидный рост на фоне регулятивной силы. NIS2 заставляет операторов энергии, воды и транспорта проверять укрепление цепочки поставок, в то время как DORA распространяет аналогичные правила на финансовые субъекты. Опрос ENISA 2025 показал 86% принятие политик, но только 47% выделение бюджета, подразумевая сдерживаемый спрос на готовые управляемые услуги. Предстоящий Закон о киберустойчивости расширяет покрытие на все цифровые продукты, питая свежие закупки среди производителей потребительской электроники.

Конкурентный ландшафт

Рынок адаптивной безопасности характеризуется умеренно консолидированным топ-ярусом, где Cisco, Palo Alto Networks и CrowdStrike объединяют аналитику сетей, рабочих нагрузок и идентичности в платформы с единой лицензией. Выпуск Cisco 2025 года механизма AI-рассуждений с открытым исходным кодом снижает барьер входа для моделей обнаружения, управляемых сообществом, и укрепляет его экосистемный ров. Palo Alto Networks дополняет органические R&D небольшими сделками поглощения, такими как интеграция Zero Networks, которая приносит идентичностно-центрическую сегментацию непосредственно в его NGFW OS. CrowdStrike расширяется в управление облачной позицией с Falcon Cloud, используя свое доминирование конечных точек для перекрестных продаж.

Стратегические приобретения продолжаются: Mastercard заплатил 2,65 млрд долларов США за специалиста по разведке угроз Recorded Future, в то время как Sophos потратил 859 миллионов долларов США на MDR-подразделение Secureworks, коллективно повышая широту дата-озер и аналитики. Стремясь дифференцироваться, действующие лица вкачивают двузначные проценты выручки в AI и ML для сокращения задержек обнаружения и обеспечения самовосстановления.

Конкуренты-вызывающие вырезают ниши в микросегментации, API-безопасности и готовности к постквантовому периоду. Illumio и ColorTokens выигрывают дизайн-победы внутри здравоохранения и телекоммуникационных облаков, автоматизируя создание политик на основе меток рабочих нагрузок. Clavister получил патент ЕС на AI-управляемую генерацию политик в ноябре 2024 года, сигнализируя об инновациях малой капитализации, которые привлекают внимание OEM. Патентные заявки от китайских институтов ускоряются (рост на 35% год к году в 2024 году), усиливая конкуренцию за дифференцированную интеллектуальную собственность и ускоряя гармонизацию стандартов.

Лидеры отрасли адаптивной безопасности

-

Trend Micro

-

Rapid7

-

Cisco Systems

-

Juniper Networks

-

IBM Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: MIND получил 30 миллионов долларов США финансирования для расширения своих AI-управляемых решений предотвращения утечки данных, отражая доверие инвесторов к проактивным средствам контроля на основе машинного обучения.

- Июнь 2025: NTT DATA запустил AI-управляемые услуги программно-определяемой инфраструктуры для продуктов Cisco, решая устаревшие технологии, которые препятствуют цифровому прогрессу 80% предприятий.

- Май 2025: Palo Alto Networks сотрудничал с Zero Networks для интеграции NGFW с автоматизированной микросегментацией для динамической оркестровки политик.

- Апрель 2025: Cisco представил модели AI-рассуждений с открытым исходным кодом на RSAC 2025, поощряя принятие сообществом AI-улучшенного обнаружения угроз.

- Апрель 2025: Fortinet расширил FortiAI через Security Fabric, обеспечивая автономную защиту от угроз через GenAI и AIOps

Область действия глобального отчета о рынке адаптивной безопасности

Рынок адаптивной безопасности определяется выручкой, генерируемой от продажи адаптивных решений и услуг, предоставляемых критическими поставщиками по всему миру.

Рынок адаптивной безопасности сегментирован по применению (безопасность приложений, сетевая безопасность, безопасность конечных точек и облачная безопасность), предложениям (услуги и решения), модели развертывания (локальное и облачное), конечному пользователю (BFSI, правительство и оборона, производство, здравоохранение, энергетика и коммунальные услуги, IT и телекоммуникации, и другие конечные пользователи) и географии (Северная Америка, Европа, Азия, Австралия и Новая Зеландия, Латинская Америка, и Ближний Восток и Африка). Размеры рынков и прогнозы представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Безопасность приложений |

| Сетевая безопасность |

| Безопасность конечных точек |

| Облачная безопасность |

| Другие |

| Решения |

| Услуги |

| Локальное |

| Облачное |

| BFSI |

| Правительство и оборона |

| Производство (Индустрия 4.0) |

| Здравоохранение и науки о жизни |

| Энергетика и коммунальные услуги |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По применению | Безопасность приложений | |

| Сетевая безопасность | ||

| Безопасность конечных точек | ||

| Облачная безопасность | ||

| Другие | ||

| По предложениям | Решения | |

| Услуги | ||

| По модели развертывания | Локальное | |

| Облачное | ||

| По конечным пользователям | BFSI | |

| Правительство и оборона | ||

| Производство (Индустрия 4.0) | ||

| Здравоохранение и науки о жизни | ||

| Энергетика и коммунальные услуги | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка адаптивной безопасности в 2025 году?

Рынок адаптивной безопасности оценивается в 14,38 млрд долларов США в 2025 году и прогнозируется достичь 32,27 млрд долларов США к 2030 году.

Каков ожидаемый CAGR для рынка адаптивной безопасности до 2030 года?

Прогнозируется, что рынок будет расширяться с совокупным годовым темпом роста 17,54% с 2025 по 2030 год.

Какой сегмент применения растет быстрее всего?

Облачная безопасность является самым быстрорастущим сегментом применения, развивающимся с CAGR 18,1% до 2030 года, поскольку предприятия защищают гибридные и мультиоблачные рабочие нагрузки.

Какой регион увидит наивысший рост?

Азиатско-Тихоокеанский регион настроен записать самый быстрый рост с CAGR 19,3% до 2030 года, поддерживаемый правительственными цифровыми инициативами и расширяющейся инфраструктурой 5G.

Какой ключевой фактор стимулирует предприятия принимать решения адаптивной безопасности?

Всплеск AI-генерируемых кибератак, которые обходят инструменты на основе сигнатур, подталкивает организации к платформам, которые используют аналитику машинного обучения и автономное реагирование.

Последнее обновление страницы: