Tamanho e Participação do Mercado de Gestão de Ordens de Trabalho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

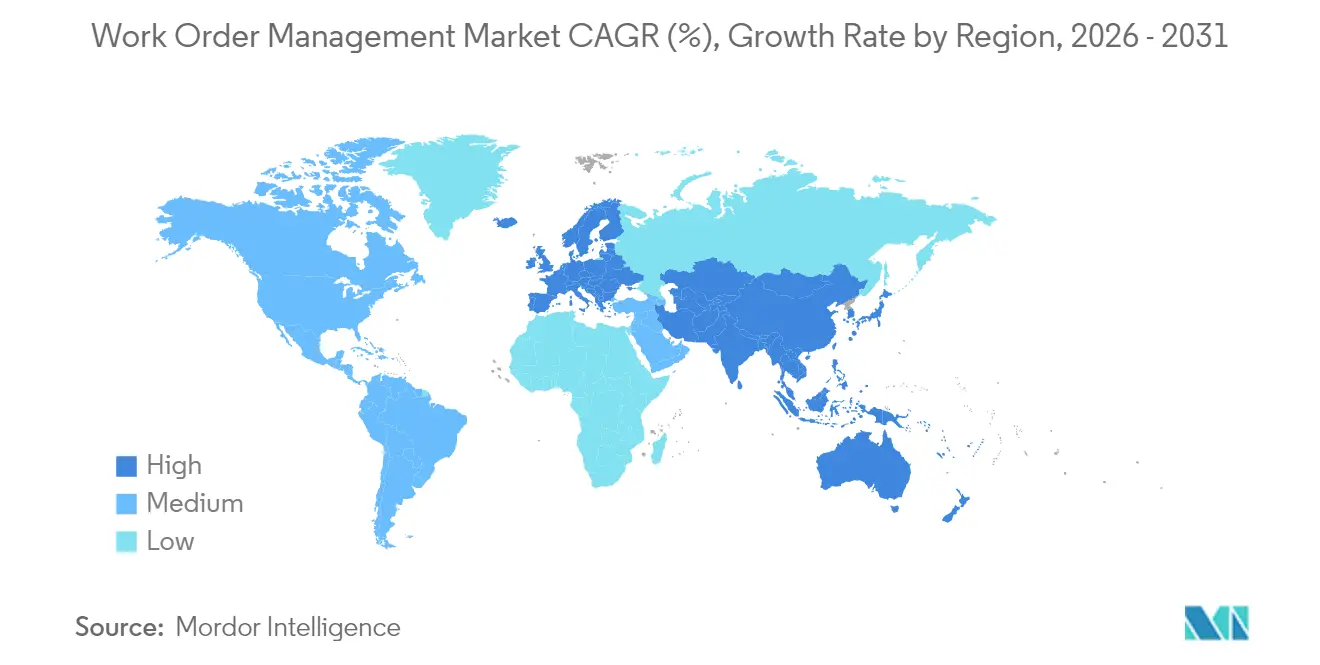

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

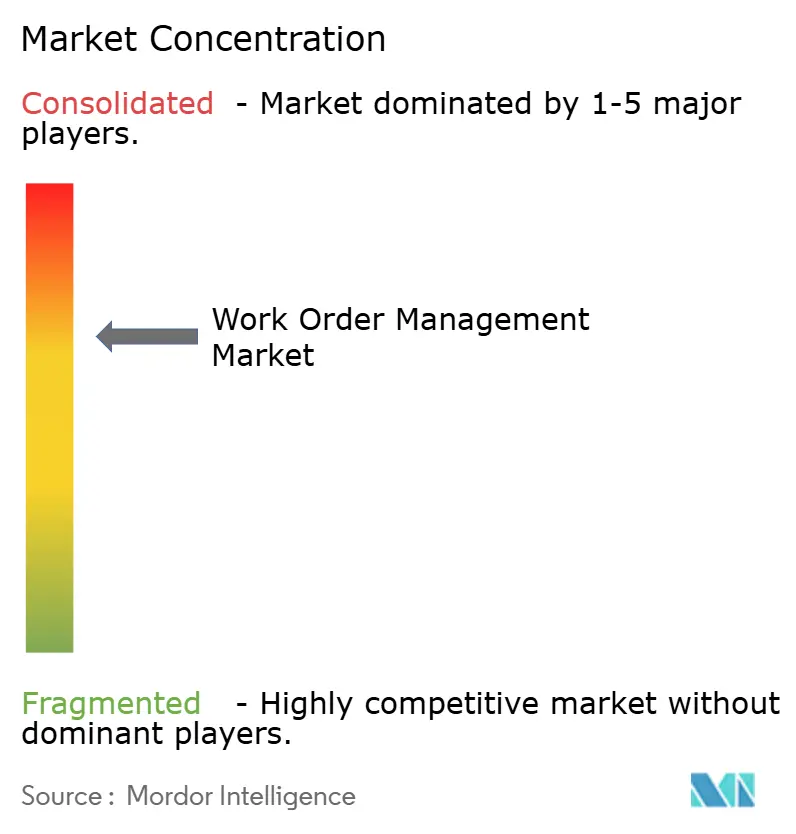

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ordens de Trabalho pela Mordor Intelligence

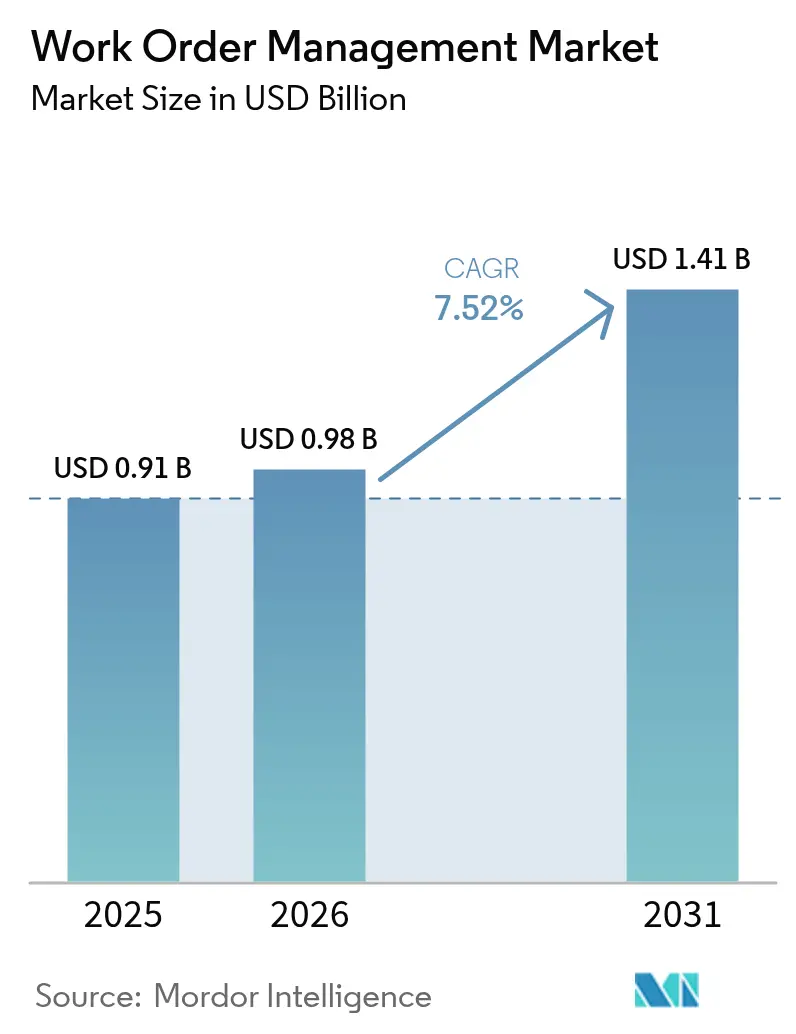

O tamanho do mercado de gestão de ordens de trabalho em 2026 é estimado em USD 0,98 bilhão, crescendo a partir do valor de 2025 de USD 0,91 bilhão, com projeções para 2031 indicando USD 1,41 bilhão, crescendo a uma CAGR de 7,52% no período de 2026 a 2031. A implantação em nuvem continua a substituir os sistemas on-premises à medida que as organizações priorizam o acesso móvel em tempo real, a precificação por assinatura e a escalabilidade rápida. Os programas de manutenção preditiva que vinculam dados de sensores a resultados financeiros estão ampliando a base endereçável além da manufatura tradicional para setores altamente regulamentados, como a saúde. A escassez de técnicos qualificados nas economias maduras está levando os fornecedores a incorporar inteligência artificial que automatiza o agendamento, enquanto os serviços de satélite em órbita baixa da Terra estendem a cobertura a ativos remotos. A intensidade competitiva está aumentando à medida que os titulares de planejamento de recursos incorporam módulos de ordens de trabalho e os desafiantes com foco em dispositivos móveis conquistam pequenas e médias empresas com camadas freemium.

Principais Destaques do Relatório

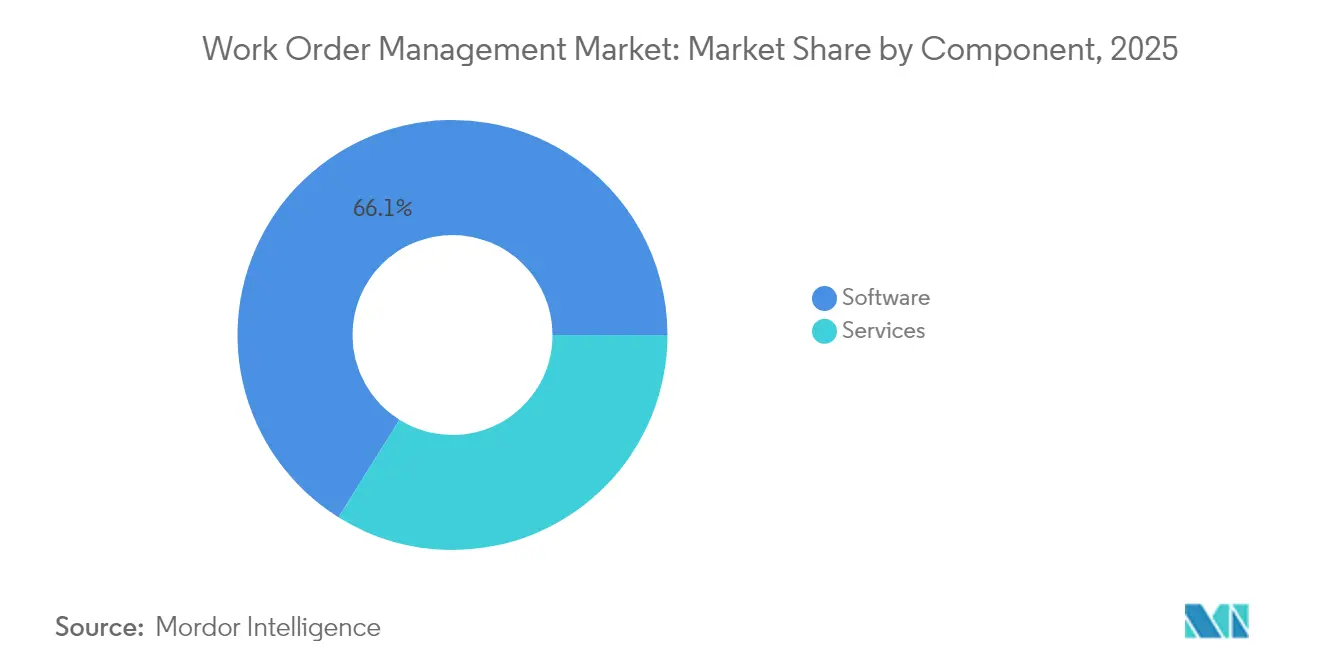

- Por componente, o software liderou com 66,10% do tamanho do mercado de gestão de ordens de trabalho em 2025, enquanto os serviços estão projetados para avançar a uma CAGR de 7,88% até 2031.

- Por tipo de implantação, a nuvem capturou 63,05% do tamanho do mercado de gestão de ordens de trabalho em 2025 e está projetada para expandir a uma CAGR de 8,05% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 65,20% do tamanho do mercado de gestão de ordens de trabalho em 2025, enquanto as PMEs devem crescer a uma CAGR de 7,95% até 2031.

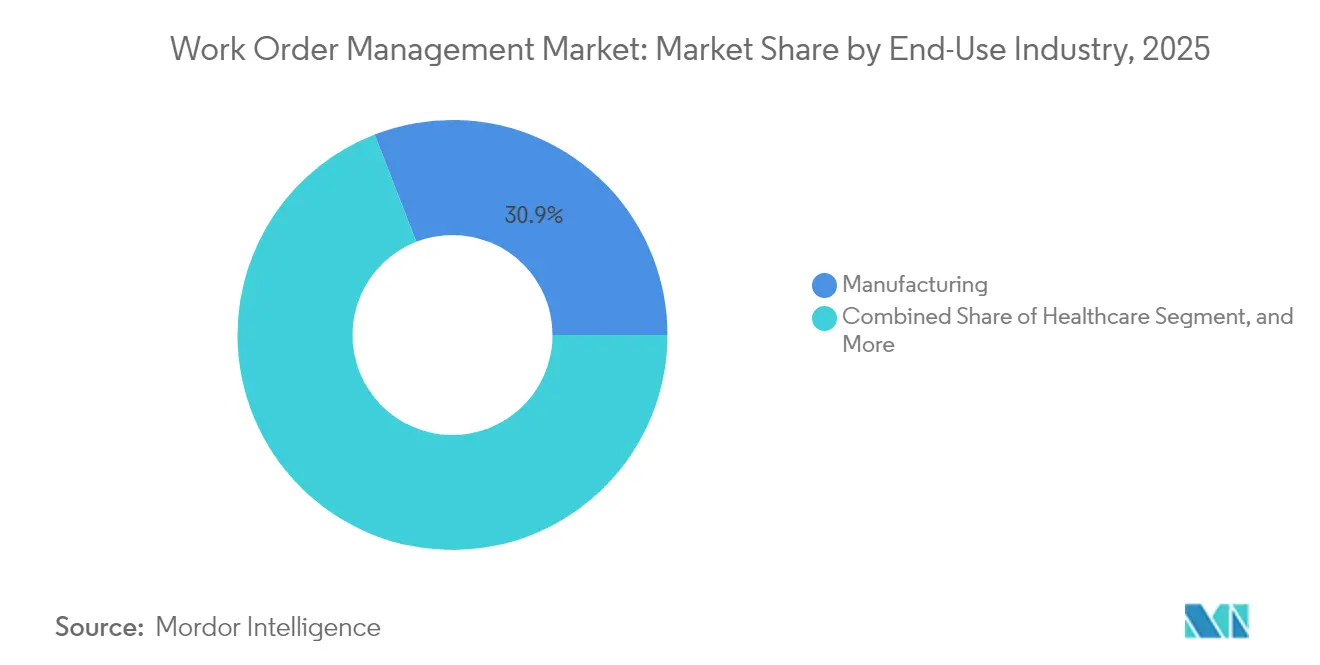

- Por setor de uso final, a manufatura deteve 30,90% do tamanho do mercado de gestão de ordens de trabalho em 2025, e o setor de saúde está previsto para crescer a uma CAGR de 9,12% até 2031.

- Por módulo de aplicação, a gestão de ordens de trabalho dominou com uma participação de 34,70% em 2025, enquanto relatórios e análises estão crescendo a uma CAGR de 9,01% até 2031.

- Por geografia, a América do Norte comandou 38,20% do tamanho do mercado de gestão de ordens de trabalho em 2025, e a Ásia-Pacífico está projetada para expandir a uma CAGR de 8,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Ordens de Trabalho

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de plataformas de serviço de campo baseadas em nuvem | +1.8% | Global, com concentração na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Crescente demanda por capacidades de manutenção preditiva | +1.5% | Global, liderada por centros de manufatura na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Aumento da força de trabalho móvel e políticas de BYOD | +1.2% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Integração com IoT e sensores de ativos | +1.4% | Ásia-Pacífico como núcleo, com extensão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mudança em direção a contratos de serviço baseados em resultados em verticais industriais | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Relatórios mandatados por ESG sobre pegada de carbono relacionada à manutenção | +0.7% | Europa e América do Norte, com influência regulatória se expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Plataformas de Serviço de Campo Baseadas em Nuvem

As empresas estão migrando para softwares multilocatários que eliminam a necessidade de servidores, backups e taxas anuais de manutenção.[1]Microsoft Corporation, "Novas Capacidades de IA no Dynamics 365 Field Service," Microsoft.com Os contratos de assinatura escalam as vagas de técnicos sob demanda, permitindo que as empresas ajustem a capacidade para cargas de trabalho sazonais. A sincronização móvel tornou-se obrigatória durante a pandemia de COVID-19, consolidando as expectativas de visibilidade em tempo real em equipes geograficamente dispersas. Concessionárias regulamentadas e agências de defesa adotam a implantação híbrida, mantendo os dados de ativos on-premises enquanto executam a lógica de agendamento na nuvem, para equilibrar segurança e mobilidade. Os principais fornecedores relatam que mais de três quartos dos novos contratos de serviço de campo especificam arquitetura exclusivamente em nuvem.

Crescente Demanda por Capacidades de Manutenção Preditiva

Os modelos de aprendizado de máquina correlacionam a telemetria de sensores com ordens de trabalho históricas para prever falhas e agendar intervenções antes das paralisações.[2]Siemens AG, "Manutenção Preditiva com Soluções de Edge Industrial," Siemens.com Evitar uma única paralisação não planejada pode compensar o custo anual de uma plataforma empresarial. Os fornecedores adquirem especialistas em IoT para oferecer desempenho de ativos de ponta a ponta, conforme ilustrado pela integração do ServiceMax com o ThingWorx pela PTC Inc. As agências reguladoras incentivam as concessionárias a implantar a manutenção preditiva para mitigar o risco de incêndios florestais, acelerando assim sua adoção no setor de energia. A abordagem favorece organizações com equipes de confiabilidade maduras, ampliando a lacuna entre líderes e retardatários digitais.

Aumento da Força de Trabalho Móvel e Políticas de BYOD

Um número crescente de empregadores está permitindo que técnicos instalem aplicativos de serviço de campo em seus smartphones pessoais, reduzindo assim os orçamentos de hardware e comprimindo os ciclos de implantação.[3]Fundação Internacional de Planos de Benefícios a Funcionários, "Resultados da Pesquisa sobre Política de BYOD," ifebp.org As estruturas de segurança de confiança zero com autenticação biométrica protegem esquemas sensíveis em dispositivos de consumo. O BYOD acelera o mercado de gestão de ordens de trabalho ao reduzir o atrito no treinamento e possibilitar a contratação no estilo gig para eventos de pico. A conformidade com o GDPR e a HIPAA obriga os fornecedores a incorporar controles de acesso baseados em funções e trilhas de auditoria imutáveis. A adoção do gerenciamento de dispositivos móveis criptografados está aumentando à medida que se torna um padrão tanto em pequenas quanto em grandes empresas.

Integração com IoT e Sensores de Ativos

Os ativos industriais agora são fornecidos com conectividade embutida que gera automaticamente ordens de trabalho quando temperatura, vibração ou pressão excedem os limites especificados. O modelo reduz o tempo de detecção a resposta para plataformas offshore e subestações remotas onde a inspeção manual é dispendiosa. Os desafios de padronização de dados persistem porque os sensores emitem formatos proprietários; no entanto, as diretrizes da IEC 62443 estão criando uma base de segurança que os compradores exigem. Os fabricantes de equipamentos integram a telemática e o software de manutenção na fábrica, proporcionando um fluxo de receita de serviços ao longo do ciclo de vida do ativo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e privacidade em implantações em nuvem | -0.6% | Global, com maior sensibilidade na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Alta complexidade de integração com sistemas ERP legados | -0.8% | América do Norte e Europa, onde os sistemas legados são prevalentes | Médio prazo (2-4 anos) |

| Escassez de talentos no desenvolvimento de algoritmos de despacho habilitados por IA | -0.5% | Global, mais aguda na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento dos custos de latência de internet via satélite em locais de ativos remotos | -0.4% | Global, concentrado em energia offshore, mineração e concessionárias rurais no Oriente Médio, África e Ásia-Pacífico remota | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade em Implantações em Nuvem

Os incidentes de ransomware direcionados a provedores de serviço de campo aumentaram acentuadamente em 2024, destacando vulnerabilidades em ambientes de hospedagem de terceiros. As organizações de saúde enfrentam multas superiores a USD 1 milhão por violação sob a HIPAA, o que leva a caminhos de migração cautelosos. Os fornecedores respondem com auditorias SOC 2 Tipo II e criptografia AES-256 de ponta a ponta, mas o ceticismo dos compradores persiste. As novas regras europeias NIS2 exigem que os operadores de serviços essenciais reportem eventos cibernéticos em até 24 horas, adicionando sobrecarga de conformidade. Consequentemente, algumas empresas adiam a adoção da nuvem até que as equipes internas de segurança amadureçam.

Alta Complexidade de Integração com Sistemas ERP Legados

O software de planejamento de recursos com décadas de existência depende de modelos de dados personalizados que conflitam com as APIs modernas, estendendo os cronogramas de implementação para além de 18 meses. O middleware personalizado e a reconciliação de dados podem consumir até 30% do esforço total do projeto, aumentando assim o risco orçamentário. As organizações que executam múltiplas instâncias de ERP em diferentes regiões enfrentam complexidade composta, frequentemente exigindo que integradores de sistemas construam conectores ponto a ponto. O progresso se acelera quando os fornecedores fornecem adaptadores pré-construídos, mas os ambientes entre fornecedores ainda demandam testes extensivos. Os obstáculos de integração retardam o ritmo com que as grandes empresas podem desbloquear a análise preditiva incorporada nas plataformas em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que as Demandas de Integração Crescem

Os serviços contribuíram com 33,90% da receita de 2025, mas estão expandindo a uma CAGR de 7,88%, mais rápido do que o software. Os parceiros de implementação migram dados legados, configuram fluxos de trabalho de aprovação e vinculam aplicações de campo aos sistemas de planejamento de recursos empresariais — atividades que podem abranger um ano fiscal completo para fabricantes globais. Os serviços gerenciados atraem empresas que não possuem equipe de TI interna, transferindo a responsabilidade por atualizações e segurança cibernética para os fornecedores. Os orçamentos de treinamento representam pelo menos 15% do gasto total do projeto, o que ajuda a aumentar a adoção pelos técnicos e a encurtar os períodos de retorno. Consequentemente, os serviços são uma alavanca estratégica para os fornecedores aprofundarem os relacionamentos com as contas.

O software continua sendo a espinha dorsal do mercado de gestão de ordens de trabalho, automatizando o despacho, a execução móvel e o rastreamento de ativos por meio de uma interface unificada. O segmento se beneficia de renovações constantes de assinaturas e da expansão de funcionalidades, incluindo assistentes de despacho com inteligência artificial. Os fornecedores agrupam módulos adjacentes, incluindo gestão de inventário e de clientes, para aumentar o valor médio dos contratos. Embora o crescimento do software esteja aquém dos serviços, ele permanece o principal ponto de entrada para novos clientes e sustenta o ecossistema mais amplo.

Por Tipo de Implantação: A Dominância da Nuvem Remodela as Estratégias dos Fornecedores

As plataformas em nuvem capturaram uma participação de 63,05% em 2025 e estão projetadas para crescer a uma CAGR de 8,05% até 2031. A precificação por despesas operacionais elimina os orçamentos de capital para servidores, e as atualizações automáticas mantêm as instalações seguras sem patches manuais. Os fornecedores incorporam análises avançadas e interfaces em linguagem natural que seriam financeiramente inviáveis on-premises. Os modelos híbridos satisfazem os setores regulamentados ao manter a telemetria de ativos no local enquanto executam algoritmos de agendamento na nuvem.

As instalações on-premises persistem em defesa e infraestrutura crítica, onde a soberania de dados e as redes isoladas permanecem inegociáveis. No entanto, sua participação relativa continuará a declinar à medida que os CIOs planejam roteiros com prioridade para a nuvem. A mudança leva os fornecedores a priorizarem arquiteturas multilocatárias e a encerrarem as licenças perpétuas, deslocando o reconhecimento de receita para fluxos de assinatura recorrentes.

Por Tamanho de Organização: As PMEs Adotam Camadas de Nuvem Acessíveis

As grandes empresas responderam por 65,20% dos gastos de 2025, aproveitando os contratos existentes com SAP SE, Oracle Corporation e Microsoft Corporation para ampliar os conjuntos de planejamento de recursos. Operações complexas em múltiplos locais demandam algoritmos avançados de agendamento e integração com plataformas de IoT industrial. Essas organizações negociam acordos de nível de serviço globais e frequentemente requerem localização em dezenas de idiomas.

As PMEs, no entanto, representam o grupo de clientes de crescimento mais rápido, com a adoção crescendo a uma CAGR de 7,95%. Os planos de assinatura com início abaixo de USD 50 por usuário por mês removem as barreiras iniciais, enquanto os aplicativos com foco em dispositivos móveis reduzem os custos de treinamento para pequenas equipes. Os modelos para encanamento, HVAC e eletricidade aceleram a entrada em operação em semanas em vez de trimestres. A alta rotatividade permanece um desafio, pressionando os fornecedores a oferecer camadas freemium e orientação dentro do produto para reter usuários.

Por Setor de Uso Final: A Saúde Avança com os Mandatos de Conformidade

A manufatura liderou a receita de 2025 com uma participação de 30,90%, à medida que os programas de manutenção preditiva protegem a produção de fluxo contínuo contra paralisações onerosas. Energia e concessionárias seguem, impulsionadas por ativos dispersos como subestações e dutos que requerem agendamento remoto. A saúde, embora menor hoje, está expandindo a uma CAGR de 9,12% à medida que os hospitais digitalizam os registros de manutenção para cumprir as regras de manutenção de registros da Parte 11 do CFR 21 da FDA.

Os adotantes no setor de saúde reduziram o tempo de inatividade de equipamentos médicos em um terço, melhorando o fluxo de pacientes e a utilização de ativos. As telecomunicações, o varejo e as agências governamentais também aceleram a implantação para gerenciar redes distribuídas, lojas e infraestrutura cívica. Cada vertical busca funcionalidades personalizadas: as concessionárias demandam rastreamento geoespacial, enquanto os varejistas focam em ordens de trabalho de aparência de loja.

Por Módulo de Aplicação: A Análise Ascende à Medida que os Compradores Buscam Insights

A gestão de ordens de trabalho permaneceu como o módulo fundamental com uma participação de 34,70% em 2025, automatizando a criação, a atribuição e o encerramento de tarefas. Os módulos de gestão de ativos e inventário apoiam o rastreamento preciso de peças sobressalentes e a gestão eficaz de garantias. A manutenção preventiva agenda inspeções recorrentes, enquanto os motores de despacho otimizam o roteamento para reduzir o tempo de deslocamento.

Relatórios e análises é o módulo de crescimento mais rápido, crescendo a uma CAGR de 9,01% à medida que os supervisores demandam painéis que evidenciem a utilização de técnicos, o tempo médio de reparo e o custo por ordem de trabalho. A inteligência de negócios incorporada marca a maturação do mercado de gestão de ordens de trabalho: uma vez que os fluxos de trabalho principais são digitalizados, os dados tornam-se um ativo estratégico para a melhoria contínua. Os insights em tempo real permitem que os gestores realocem recursos e quantifiquem o retorno sobre o investimento em iniciativas de manutenção preditiva.

Análise Geográfica

A América do Norte respondeu por 38,20% da receita de 2025, impulsionada pela adoção antecipada de plataformas em nuvem, um extenso ecossistema de integradores e os requisitos de conformidade da OSHA que determinam o uso de procedimentos de manutenção documentados. Os Estados Unidos impulsionam a região, aproveitando as grandes bases instaladas de planejamento de recursos para vender de forma cruzada módulos de serviço de campo. O Canadá segue o mesmo caminho, especialmente no setor de energia, onde os operadores coordenam a manutenção em grandes áreas geográficas. O México está emergindo como um polo para a manufatura nearshore, exigindo infraestrutura de manutenção moderna.

A Ásia-Pacífico está prevista para crescer a uma CAGR de 8,65% até 2031, beneficiando-se de mandatos governamentais que incentivam a implantação de IoT industrial na China e iniciativas de cidades inteligentes na Índia. O envelhecimento da força de trabalho do Japão está acelerando a automação do despacho de serviço de campo, enquanto os investimentos em sensores nas concessionárias e no transporte ampliam a demanda. Os fornecedores localizam soluções para idioma e conformidade regulatória, posicionando a Ásia-Pacífico como o principal motor de crescimento.

As rigorosas regras de GDPR e soberania de dados da Europa retardam a migração para a nuvem, mas aumentam o interesse em implantações híbridas. Os setores automotivo e de máquinas da Alemanha geram forte demanda por manutenção preditiva, e as concessionárias do Reino Unido investem para cumprir as metas de confiabilidade da Ofgem. A França e a Rússia adotam em ritmo modesto devido às preferências por on-premises. O Oriente Médio está vendo impulso proveniente de megaprojetos na Arábia Saudita e nos Emirados Árabes Unidos, enquanto a África do Sul lidera a adoção africana no setor de mineração. A América do Sul é uma região mista: o Brasil investe em manufatura e energia, enquanto a volatilidade cambial restringe os gastos na Argentina e nos mercados vizinhos.

Cenário Competitivo

Os cinco principais fornecedores controlaram a maior parte da receita de 2024, indicando fragmentação moderada do mercado. SAP SE, Oracle Corporation e Microsoft Corporation aproveitam as bases instaladas de planejamento de recursos para incorporar módulos de serviço de campo, criando custos de troca que favorecem a expansão incremental. ServiceNow Inc., IFS AB e PTC Inc. se diferenciam com funcionalidades profundas, incluindo despacho orientado por IA e suporte por realidade aumentada. Os desafiantes com foco em dispositivos móveis, incluindo UpKeep Technologies Inc., MaintainX Inc. e Limble Solutions Inc., visam as PMEs com precificação freemium e interfaces intuitivas, acelerando assim o crescimento de usuários ao reduzir o atrito de adoção.

A competição tecnológica se concentra em análises preditivas, desempenho móvel em baixa conectividade e integração IoT de ponta a ponta. ServiceNow Inc. incorporou a Element AI para automatizar a priorização de incidentes, enquanto o ThingWorx da PTC Inc. permite que os fabricantes incorporem sensores na fábrica. As operadoras de telecomunicações, como a Verizon Communications Inc. (Verizon Connect), agrupam dados de telemática com fluxos de trabalho de manutenção, borrando as fronteiras do setor.

A precificação baseada em resultados é um modelo emergente no qual os fornecedores cobram pelo tempo de atividade em vez do número de vagas, alinhando incentivos, mas exigindo análises robustas para verificar o desempenho. A IA generativa está entrando no mainstream, com o Copilot da Microsoft Corporation permitindo que os técnicos ditem ordens de trabalho em linguagem natural. O campo competitivo permanece aberto para especialistas focados em ativos de energia renovável ou setores com conformidade intensiva, como o setor farmacêutico.

Líderes do Setor de Gestão de Ordens de Trabalho

ServiceNow Inc.

PTC Inc.

IFS AB

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Microsoft Corporation integrou o Dynamics 365 Field Service com o Azure Digital Twins, permitindo que os técnicos visualizem dados de sensores em tempo real em um modelo 3D do ativo diretamente no aplicativo móvel.

- Julho de 2025: A Oracle Corporation concluiu a aquisição da Praxedo SA para expandir sua plataforma de ordens de trabalho em nuvem para pequenas e médias empresas, adicionando ferramentas leves de despacho e geofencing ao conjunto Fusion Cloud.

- Maio de 2025: A SAP SE lançou o S/4HANA Field Service Edge, um aplicativo móvel com funcionamento offline prioritário que sincroniza ordens de trabalho e telemetria de ativos assim que a conectividade é restaurada, com foco em locais remotos de mineração e energia renovável.

- Março de 2025: A ServiceNow Inc. introduziu um módulo de IA generativa para Gestão de Serviço de Campo que elabora automaticamente planos de ação corretiva com base em dados históricos de reparo, reduzindo o tempo de diagnóstico dos técnicos em 25%.

Escopo do Relatório Global do Mercado de Gestão de Ordens de Trabalho

O Relatório do Mercado de Gestão de Ordens de Trabalho é Segmentado por Componente (Software e Serviços), Tipo de Implantação (Baseado em Nuvem, On-Premises, Híbrido), Tamanho da Organização (Pequenas e Médias Empresas e Grandes Empresas), Setor de Uso Final (Manufatura, Energia e Concessionárias, Saúde, TI e Telecomunicações, Transporte e Logística, Governo, Varejo, Outros Setores de Uso Final), Módulo de Aplicação (Gestão de Ordens de Trabalho, Gestão de Ativos, Gestão de Inventário, Manutenção Preventiva, Agendamento e Despacho, Relatórios e Análises, Gestão de Clientes) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| On-Premises |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Energia e Concessionárias |

| Saúde |

| TI e Telecomunicações |

| Transporte e Logística |

| Governo |

| Varejo |

| Outros Setores de Uso Final |

| Gestão de Ordens de Trabalho |

| Gestão de Ativos |

| Gestão de Inventário |

| Manutenção Preventiva |

| Agendamento e Despacho |

| Relatórios e Análises |

| Gestão de Clientes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Implantação | Baseado em Nuvem | ||

| On-Premises | |||

| Híbrido | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor de Uso Final | Manufatura | ||

| Energia e Concessionárias | |||

| Saúde | |||

| TI e Telecomunicações | |||

| Transporte e Logística | |||

| Governo | |||

| Varejo | |||

| Outros Setores de Uso Final | |||

| Por Módulo de Aplicação | Gestão de Ordens de Trabalho | ||

| Gestão de Ativos | |||

| Gestão de Inventário | |||

| Manutenção Preventiva | |||

| Agendamento e Despacho | |||

| Relatórios e Análises | |||

| Gestão de Clientes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

A que velocidade está projetado o crescimento do mercado de gestão de ordens de trabalho até 2031?

Espera-se que se expanda a uma CAGR de 7,52%, crescendo de USD 0,98 bilhão em 2026 para USD 1,41 bilhão em 2031.

Qual modelo de implantação está ganhando mais tração entre os novos compradores?

A implantação em nuvem lidera com uma participação de 63,05% em 2025 e continua a crescer mais rapidamente à medida que as empresas evitam a infraestrutura on-premises.

Por que a adoção no setor de saúde está se acelerando?

Os hospitais precisam de registros eletrônicos de manutenção para cumprir a conformidade com a Parte 11 do CFR 21 da FDA, impulsionando uma CAGR de 9,12% para o setor.

O que está impulsionando a demanda por módulos de análise?

Os supervisores buscam cada vez mais painéis em tempo real que destaquem a utilização de técnicos e o tempo médio de reparo, tornando a análise o módulo de crescimento mais rápido a uma CAGR de 9,01%.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico apresenta a maior CAGR regional de 8,65%, apoiada pela expansão da manufatura e pelos programas governamentais de infraestrutura inteligente.

Página atualizada pela última vez em: