Tamanho e Participação do Mercado de Software de Gestão de Força de Trabalho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

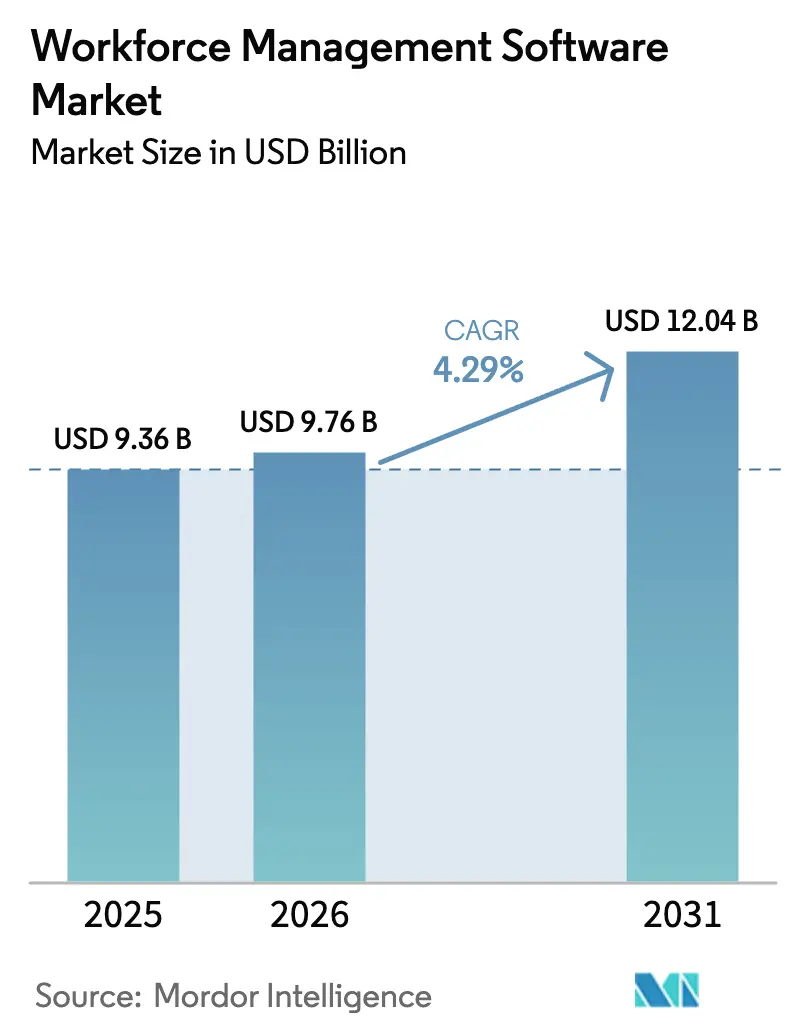

| Tamanho do Mercado (2026) | 9.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Força de Trabalho por Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Força de Trabalho deve aumentar de USD 9,36 bilhões em 2025 para USD 9,76 bilhões em 2026 e atingir USD 12,04 bilhões até 2031, crescendo a um CAGR de 4,29% no período de 2026-2031. A adoção de copilotos de IA generativa, mecanismos de imposto sobre folha de pagamento em tempo real e aplicações voltadas para dispositivos móveis está remodelando as operações de mão de obra, transformando uma ferramenta anteriormente de retaguarda em uma plataforma de conformidade e mitigação de riscos. Os fornecedores estão incorporando análises prontas para auditoria para atender a regulamentações como a Fase 3 do Toque Único de Folha de Pagamento da Austrália e o Artigo L1222-4 da França, ajudando as empresas a evitar penalidades monetárias.[1]Escritório de Tributação Australiano, "Relatório de Conformidade 2024," ato.gov.au A migração para a nuvem também se acelera à medida que as organizações buscam eliminar gastos com hardware e reduzir os ciclos de atualização, com implantações em nuvem já representando 63,81% da receita total em 2025. Regionalmente, a América do Norte lidera em participação, mas a Ásia-Pacífico registra a expansão mais rápida, beneficiando-se da penetração da gestão de força de trabalho móvel no varejo do Sudeste Asiático e das iniciativas de contratação de pessoal de saúde do Conselho de Cooperação do Golfo.

Principais Conclusões do Relatório

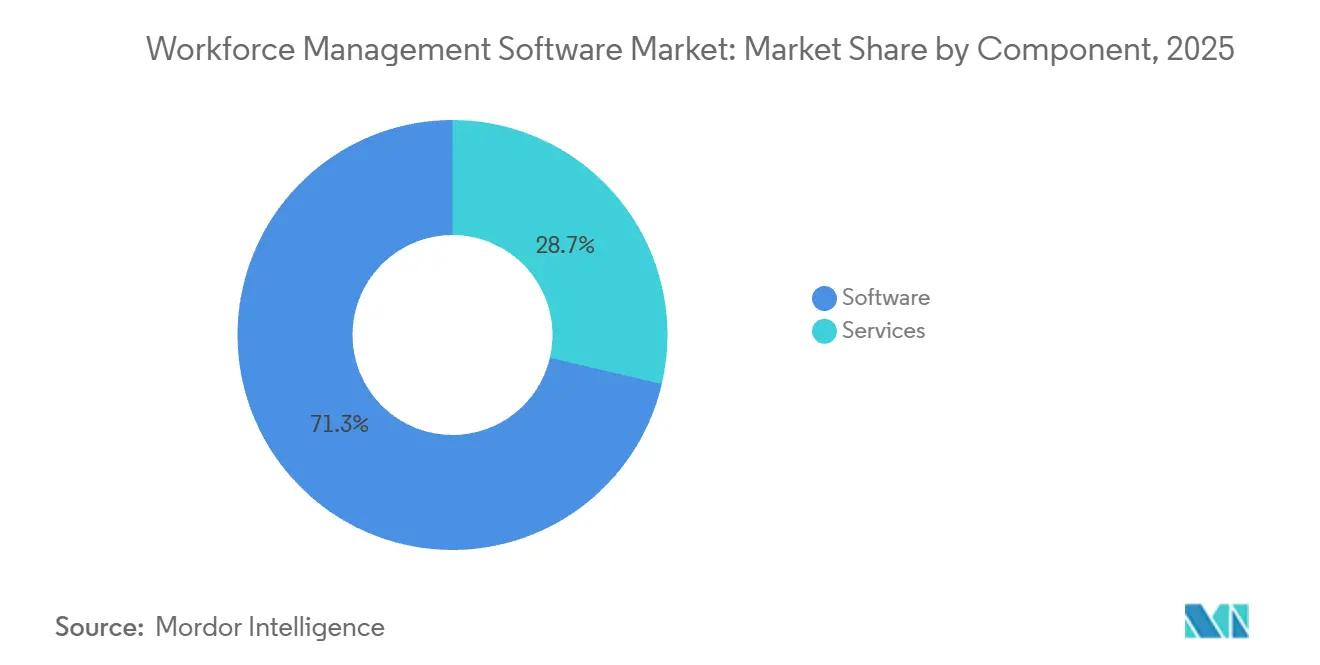

- Por componente, o software reteve uma participação de receita de 71,34% em 2025; os serviços estão avançando a um CAGR de 5,61% devido à maior demanda por suporte de ajuste de IA.

- Por tipo de software, a Gestão de Tempo e Presença deteve 29,63% da receita em 2025; espera-se que a Análise de Força de Trabalho se componha a um CAGR de 6,81% até 2031.

- Por modo de implantação, a nuvem deteve 63,81% da participação do mercado de software de gestão de força de trabalho em 2025 e deve expandir a um CAGR de 5,94% até 2031.

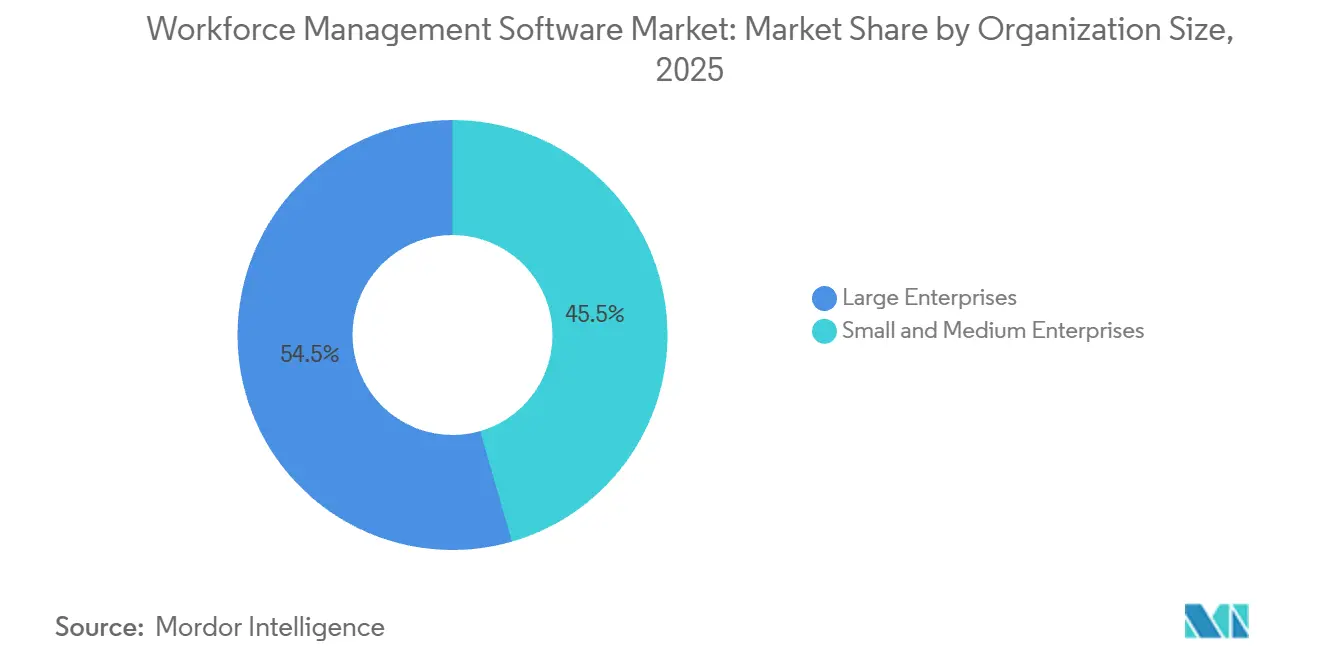

- Por tamanho de organização, as grandes empresas contribuíram com 54,46% da receita em 2025, enquanto as pequenas e médias empresas estão ampliando a adoção a um CAGR de 6,44% até 2031.

- Por setor de uso final, a saúde registrou a maior trajetória de crescimento a um CAGR de 5,46%, enquanto bens de consumo e varejo comandaram 18,73% do tamanho do mercado de software de gestão de força de trabalho em 2025.

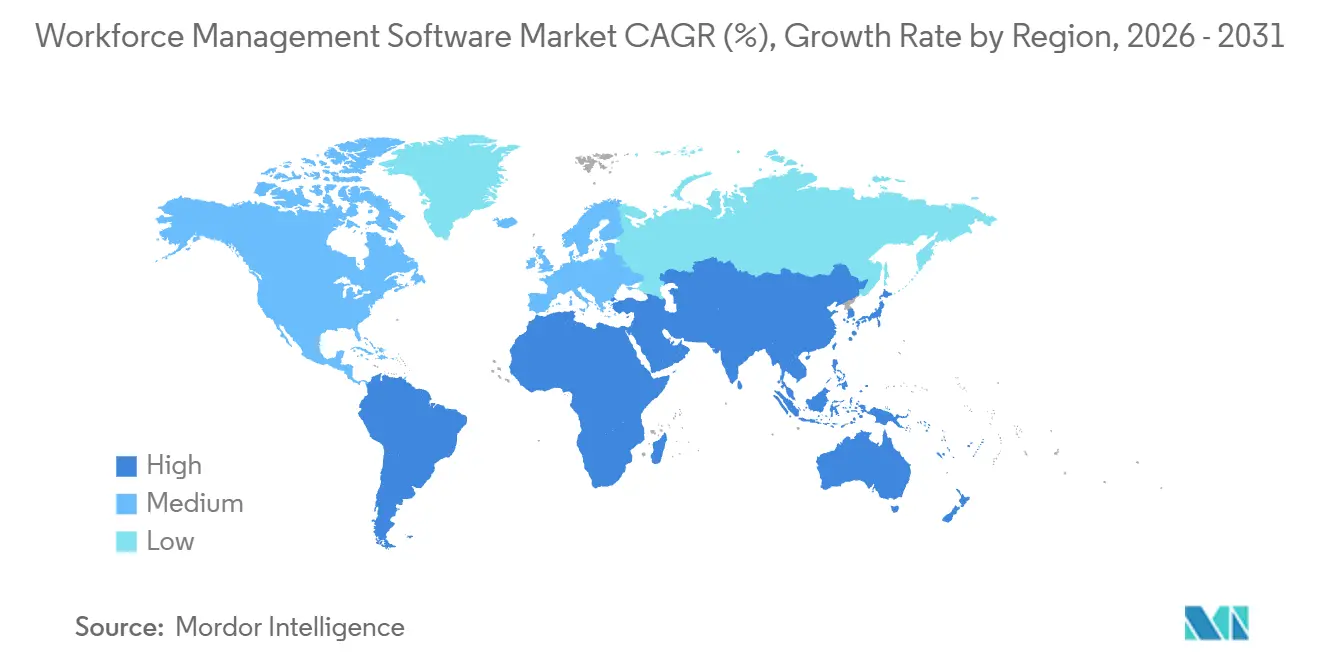

- Por geografia, a América do Norte liderou com 38,91% do tamanho do mercado de software de gestão de força de trabalho em 2025; a Ásia-Pacífico deve crescer a um CAGR de 6,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Força de Trabalho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pilotos de Previsão de Mão de Obra Baseados em IA Aceleram a Adoção em Setores de Turnos na UE | +0.8% | Europa (Alemanha, França, Países Baixos, Países Nórdicos) | Médio prazo (2-4 anos) |

| Penetração de Gestão de Força de Trabalho Voltada para Dispositivos Móveis em Redes de Varejo Multissite do Sudeste Asiático | +0.6% | Sudeste Asiático (Indonésia, Tailândia, Vietnã, Filipinas, Malásia) | Curto prazo (≤ 2 anos) |

| Escassez de Pessoal de Saúde no CCG Impulsiona Investimentos em Gestão de Força de Trabalho Baseada em Nuvem | +0.5% | Oriente Médio (Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait) | Médio prazo (2-4 anos) |

| Mandatos de Declaração de Imposto sobre Folha de Pagamento em Tempo Real na Austrália e Nova Zelândia | +0.7% | Austrália e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Tempo e Presença Biométricos para Reduzir Fraudes na Folha de Pagamento em Centros Logísticos da América do Sul | +0.4% | América do Sul (Brasil, Argentina, Chile, Colômbia) | Médio prazo (2-4 anos) |

| Adoção de Copilotos de IA Generativa para Otimização de Agendamento de Linha de Frente | +0.9% | Global, liderado pela América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pilotos de Previsão de Mão de Obra Baseados em IA Aceleram a Adoção em Setores de Turnos na UE

Fabricantes e operadores de logística europeus utilizam modelos de aprendizado de máquina que incorporam dados de ponto de venda e dados meteorológicos para aprimorar as previsões de mão de obra por hora em 15-20% em comparação com modelos estáticos.[2]SAP SE, "Pesquisa de Manufatura Digital 2024," sap.com O recurso de Inteligência de Competências da Workday combina certificações com requisitos de turno, reduzindo a dependência de agências temporárias. As disposições da Diretiva de Trabalho em Plataforma da UE exigem transparência algorítmica, pressionando os fornecedores a construir trilhas de agendamento auditáveis. A pesquisa da Deloitte de 2024 constatou que 68% dos empregadores de turnos na Alemanha, França e Países Baixos planejam realizar pilotos de previsão de IA até o final de 2025, ante 42% em 2023. SAP e ATOSS respondem agrupando agendamento preditivo em conformidade com os direitos dos conselhos de trabalhadores. A pressão competitiva agora supera as preocupações com transparência, acelerando a implantação de soluções.

Penetração de Gestão de Força de Trabalho Voltada para Dispositivos Móveis em Redes de Varejo Multissite do Sudeste Asiático

Varejistas com 50-500 lojas na Indonésia, Tailândia e Vietnã estão abandonando sistemas de desktop por aplicativos para smartphones que permitem aos gerentes aprovar licenças e transmitir convocações em minutos. A Telkomsel citou um crescimento de 47% em dados móveis corporativos em 2024, impulsionado por aplicações de força de trabalho. O Boston Consulting Group relatou que os tempos de ciclo de mudança de escala caíram de 48 horas para menos de 4 horas entre os adotantes, melhorando a capacidade de resposta durante o Ramadã e o Ano Novo Lunar. O Quadro de Economia Digital da ASEAN reduz os custos de conformidade transfronteiriça, enquanto 72% dos CEOs regionais classificam a produtividade da força de trabalho como a principal prioridade operacional. Deputy e Roubler localizam o Bahasa Indonésio e o Tailandês, integram-se com provedores de folha de pagamento e superam os fornecedores legados em preço.

Escassez de Pessoal de Saúde no CCG Impulsiona Investimentos em Gestão de Força de Trabalho Baseada em Nuvem

A Arábia Saudita visa 3,5 leitos hospitalares por 1.000 residentes até 2030; no entanto, a oferta de pessoal está aquém, de modo que os ministérios estão exigindo plataformas de escalonamento de enfermeiros que possam realocar clinicamente de forma dinâmica. O Índice de Saúde Futura 2024 da Philips revelou que 64% dos administradores hospitalares sauditas identificaram ineficiências de agendamento como um fator-chave de esgotamento profissional. A Deloitte projetou uma escassez de 250.000 trabalhadores em toda a saúde do CCG até 2030. Ferramentas baseadas em IA que consideram habilidades, acuidade e regras de proporção agora criam escalas em conformidade em menos de 10 minutos. A região de nuvem de Abu Dhabi do Oracle ME em 2025 alivia preocupações com soberania de dados, e UKG e Workday fazem parceria com integradores locais para explorar um mercado endereçável de USD 200-300 milhões.

Mandatos de Declaração de Imposto sobre Folha de Pagamento em Tempo Real na Austrália e Nova Zelândia

A Fase 3 do Toque Único de Folha de Pagamento da Austrália impõe a declaração em um dia das contribuições previdenciárias, expondo erros instantaneamente. A MYOB constatou que 89% das pequenas empresas com relógios de ponto independentes enfrentaram incidentes de conformidade, em comparação com 23% que usavam suítes integradas. O Escritório de Tributação Australiano recuperou AUD 1,2 bilhão (USD 0,8 bilhão) em passivos não pagos durante as auditorias de 2024. As atualizações de PAYE da Nova Zelândia em 2025 espelham essas regras, criando um corredor trans-tasmânico favorecendo fornecedores de dois países. O módulo de Planejamento Adaptativo da Workday agora prevê acréscimos diários, aprimorando o planejamento de reservas de caixa. Oracle e ADP adicionaram módulos de preenchimento automático que reduzem a dependência de escritórios terceirizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Integração de MES/ERP Legados entre Fabricantes do Mittelstand Alemão | -0.5% | Alemanha, Europa Central | Médio prazo (2-4 anos) |

| Regras de Residência de Dados da China Limitando Implantações de Software de Gestão de Força de Trabalho como Serviço Estrangeiro | -0.6% | China | Longo prazo (≥ 4 anos) |

| Infraestrutura de Banda Larga Não Confiável Dificultando a Adoção da Nuvem na África Subsaariana | -0.3% | África Subsaariana (exceto África do Sul) | Longo prazo (≥ 4 anos) |

| Resistência dos Sindicatos Franceses ao Agendamento de Turnos Algorítmico | -0.2% | França, Bélgica, Luxemburgo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Integração de MES/ERP Legados entre Fabricantes do Mittelstand Alemão

Muitas empresas alemãs ainda operam com Siemens SIMATIC ou SAP ECC de versões do início dos anos 2000 que carecem de APIs modernas, incorrendo em custos de integração de EUR 200.000-500.000 (USD 225.000-565.000) e prazos de 12-18 meses.[2] A pesquisa da SAP de 2024 observou que 62% dos fabricantes com menos de 1.000 funcionários permanecem no local. A Rockwell Automation relatou que 47% citaram a complexidade de integração como a principal barreira, acima do custo e da segurança. A VDMA constatou que os orçamentos de TI do Mittelstand representam em média apenas 3,2% da receita, limitando projetos digitais de grande escala. Conectores pré-construídos ajudam, mas frequentemente requerem personalização, o que sustenta a transferência manual de dados e retarda a migração para a nuvem.

Regras de Residência de Dados da China Limitando Implantações de Software de Gestão de Força de Trabalho como Serviço Estrangeiro

As regras revisadas de dados transfronteiriços de 2024 obrigam os empregadores a armazenar dados de presença e licença em servidores no continente, compelindo as multinacionais a implantar ambientes separados exclusivos para a China ou selecionar fornecedores domésticos. As avaliações de segurança para transferências duram 60-90 dias e custam USD 50.000-100.000 anualmente, aumentando o custo total de propriedade. Oracle, SAP e Workday agora operam centros de dados na China, mas persistem lacunas de funcionalidades porque o treinamento de IA em dados chineses é restrito. Sistemas duplos inflam os custos de licenciamento e dificultam a análise global, reduzindo o potencial de crescimento do mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço com o Aumento das Demandas de Personalização de IA

O software representou 71,34% da receita em 2025, impulsionado principalmente por assinaturas plurianuais que agrupam serviços de agendamento, tempo e presença e análise. Os serviços, no entanto, estão crescendo 130 pontos-base mais rápido a um CAGR de 5,61% porque as empresas precisam de especialistas externos para ajustar os recursos de IA generativa. A PwC constatou que 67% das organizações que implantam IA em RH precisaram de consultoria para estabelecer diretrizes e treinar funcionários. Grandes integradores capitalizam essa lacuna, ganhando USD 1-2 milhões em serviços para cada USD 0,5 milhão em negócios de software. Os serviços gerenciados agora comandam um prêmio de 20%, permitindo que hospitais de médio porte terceirizem o monitoramento de conformidade.

O crescimento do software permanece sólido à medida que os fornecedores oferecem descontos de 10-15% em contratos de três anos, estabilizando a receita recorrente anual. O tamanho do mercado de software de gestão de força de trabalho para serviços está em uma trajetória mais elevada à medida que a IA se expande além dos pilotos, garantindo que os pipelines de consultores permaneçam cheios. Os fornecedores reduzem o risco de rotatividade integrando serviços nas discussões de renovação, fidelizando os clientes em ecossistemas mais amplos.

Por Tipo de Software: Módulos de Análise Capturam Orçamento com o Crescimento da Influência do CHRO

O tempo e a presença representaram uma participação de 29,63% em 2025, impulsionados pelos estatutos de folha de pagamento; no entanto, a análise liderou o crescimento a um CAGR de 6,81% até 2031. A McKinsey estimou que modelos preditivos reduzem a rotatividade voluntária em 18%, economizando USD 3-5 milhões para uma empresa com 1.000 funcionários. Como 71% dos CHROs agora se reportam diretamente aos CEOs, a visibilidade no nível do conselho impulsiona o aumento dos gastos com análise. O software de agendamento cresce aproximadamente em linha com o mercado de software de gestão de força de trabalho, auxiliado pelo reconhecimento de padrões de IA. As ferramentas de gestão de risco de fadiga estão sendo adotadas da aviação para a mineração e serviços públicos, refletindo mandatos de segurança mais amplos.

A participação do mercado de software de gestão de força de trabalho para análise deve aumentar à medida que os painéis preditivos se tornam um requisito básico nas apresentações ao CFO. Os fornecedores se diferenciam incorporando sinais externos, como clima e redes sociais, em previsões que ajudam a justificar orçamentos de horas extras.

Por Modo de Implantação: A Dominância da Nuvem se Consolida Apesar das Preocupações com Soberania

A implantação em nuvem representou 63,81% da receita em 2025 e está se expandindo a um CAGR de 5,94% à medida que as empresas evitam a depreciação de hardware e os custos de pessoal de manutenção. As soluções locais permanecem viáveis para defesa, finanças e agências públicas devido a leis rígidas de soberania. Abordagens híbridas surgem onde os dados de presença residem em servidores locais, enquanto a lógica de agendamento permanece na nuvem; no entanto, problemas de latência dificultam os relatórios em tempo real. O Azure Stack HCI da Microsoft permite que os fornecedores ofereçam uma experiência de usuário semelhante à nuvem com conformidade de residência de dados.

O diferencial de tamanho do mercado de software de gestão de força de trabalho entre soluções em nuvem e locais se amplia anualmente, com as PMEs favorecendo modelos de assinatura simples em detrimento dos custos de propriedade de cinco anos de USD 200.000 associados a servidores internos. Os fornecedores promovem atualizações "sempre atualizadas", garantindo que os clientes sempre executem as regras de conformidade mais recentes sem tempo de inatividade disruptivo.

Por Tamanho de Organização: As PMEs Adotam Preços Escalonados à Medida que os Fornecedores Democratizam o Acesso

As grandes empresas detiveram 54,46% dos gastos em 2025, mas as PMEs são o motor de crescimento, com um CAGR de 6,44%. O nível freemium da Deputy para até cinco funcionários e um plano premium de USD 4,50 por usuário exemplifica as baixas barreiras de entrada. A 7shifts relatou que 68% de suas inscrições em 2024 tinham menos de 50 funcionários, ante 52% dois anos antes. A inflação salarial com média de 5% motiva até pequenos varejistas com 20 funcionários a automatizar o agendamento.

As expectativas de funcionalidades divergem: as grandes empresas exigem controles baseados em funções e integração com Okta, enquanto as microempresas priorizam uma configuração móvel em uma hora. O mercado de software de gestão de força de trabalho continua a se fragmentar ao longo dessas linhas, com suítes horizontais atendendo às empresas, enquanto novos entrantes verticais perseguem segmentos de nicho.

Por Setor de Uso Final: A Saúde Lidera o Crescimento com o Agravamento das Crises de Pessoal

O varejo e os bens de consumo retiveram uma participação de 18,73% em 2025, refletindo a presença de densas forças de trabalho por hora e picos sazonais. A saúde registra o CAGR mais rápido de 5,46%, impulsionado pela escassez de enfermeiros. A Associação Americana de Hospitais identificou uma lacuna de 100.000 enfermeiros, resultando em 18% dos hospitais desviando pacientes de emergência mensalmente. O Advisory Board constatou que 79% dos diretores de enfermagem planejam aumentar seus orçamentos de tecnologia de força de trabalho para 2025.

As empresas bancárias adotam soluções para rastrear trabalhadores híbridos, enquanto a manufatura requer uma ligação estreita com os sistemas de execução para alinhar mão de obra e produção. Os operadores de logística implantam relógios de ponto biométricos para reduzir o registro de ponto por terceiros, resultando em uma redução de 5-8% nos custos de mão de obra, de acordo com dados do Banco Interamericano de Desenvolvimento. Coletivamente, energia, serviços públicos e automotivo representam um quarto da receita, cada um governado por regras únicas de segurança e sindicatos que os fornecedores de nuvem estão personalizando em pacotes de regras padronizados.

Análise Geográfica

A América do Norte representou 38,91% da receita de 2025, impulsionada pela adoção antecipada de gestão de capital humano em nuvem e leis rigorosas de manutenção de registros. A maturidade do mercado modera o crescimento para um CAGR de 3,8%, mas os ciclos de substituição impulsionam as atualizações de IA. Os influxos de nearshoring de USD 36 bilhões do México em 2024 impulsionam a demanda por soluções bilíngues e a conformidade com a participação nos lucros.[3]Ministério da Economia do México, "Relatório de IED 2024," gob.mx As regras provinciais de horas extras do Canadá impulsionam nichos para rastreadores de ausências específicos por região.

A Europa contribuiu com cerca de 28% e apresenta dinâmicas mistas. O Projeto de Lei de Direitos Trabalhistas do Reino Unido de 2024 acelera as conversões no varejo, enquanto as aprovações dos conselhos de trabalhadores da Alemanha retardam as implantações de pilha completa. A Europa do Sul supera as médias continentais a um CAGR de 5,2% com a recuperação do turismo. Os países nórdicos, com suas generosas políticas de licença, exigem módulos sofisticados de gestão de ausências que as suítes globais historicamente não possuíam.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 6,17%. A força de trabalho de 5,4 milhões de pessoas em serviços de TI da Índia depende de soluções que combinam faturamento de projetos e conformidade estadual. O déficit de mão de obra projetado de 6,4 milhões do Japão até 2030 impulsiona a necessidade de agendamento por IA entre funcionários mais velhos. O limite de 52 horas da Coreia do Sul impõe um rastreamento preciso do tempo, beneficiando fornecedores integrados com relógios biométricos. Austrália e Nova Zelândia veem ventos favoráveis dos mandatos de imposto sobre folha de pagamento que expõem lacunas de conformidade em ambientes baseados em planilhas.

A América do Sul, o Oriente Médio e a África compreendem aproximadamente 15% da receita, mas se expandem a um CAGR de 5,5-6%. As penalidades mais rígidas contra fraudes do Brasil impulsionam a adoção biométrica, enquanto as metas de leitos hospitalares do CCG criam uma oportunidade de USD 300 milhões para a otimização de escalas. A adoção na África Subsaariana se concentra na África do Sul, Quênia e Nigéria, onde os pagamentos por dinheiro móvel contornam o acesso bancário limitado. A má qualidade da banda larga fora das capitais significa que o design offline em primeiro lugar é inegociável.

Cenário Competitivo

Os cinco principais fornecedores, Oracle, SAP, Workday, UKG e ADP, detêm 45-50% de participação de mercado, sinalizando concentração moderada. Oracle e SAP incorporam a gestão de força de trabalho para aumentar a fidelidade à suíte, enquanto UKG e Ceridian defendem a profundidade por meio de funcionalidades verticalizadas.

A IA generativa permanece o campo de batalha mais acirrado; a Workday registrou 12 patentes de agendamento e a UKG oito patentes de linguagem natural em 2024. Os temas estratégicos incluem a aquisição de hardware biométrico, a construção de centros de dados no país para satisfazer os mandatos de soberania e o direcionamento a microempresas com pacotes de USD 50 por mês.

Os insurgentes verticais prosperam. A 7shifts domina o mercado de restaurantes, a Deputy domina o setor de hospitalidade e a Skedulo se especializa em serviços de campo. As vantagens tecnológicas dependem da ingestão de dados não estruturados, clima e sentimento social para aprimorar as previsões de demanda. O apoio de capital privado alimenta a consolidação à medida que a UKG absorve a Workforce Software e a Ceridian se alinha com as integrações do Microsoft Copilot. As grandes suítes empresariais utilizam módulos de força de trabalho como pontos de entrada para venda cruzada de ERP, pressionando os fornecedores especializados a se diferenciarem em usabilidade e tempo de obtenção de valor.

Líderes do Setor de Software de Gestão de Força de Trabalho

ActiveOps PLC

NICE Ltd.

Infor Group

Oracle Corporation

UKG Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Workday lançou o Workday Illuminate, incorporando IA generativa em toda a sua suíte, reduzindo o tempo de criação de escalas em 70% em hospitais piloto.

- Setembro de 2025: A UKG adquiriu a Workforce Software por um valor reportado de USD 500 milhões, aumentando a profundidade na gestão de fadiga e conformidade sindical.

- Agosto de 2025: A Oracle abriu a região de nuvem Oracle ME em Abu Dhabi, concedendo aos clientes do CCG acesso soberano de dados aos módulos do Fusion Cloud HCM.

- Julho de 2025: A SAP adicionou agendamento preditivo e integração com S/4HANA no SuccessFactors para alinhar a mão de obra com a demanda de produção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de software de gestão da força de trabalho como qualquer plataforma licenciada ou baseada em subscrição que ajude os empregadores a registar o tempo e a assiduidade, prever necessidades de pessoal, criar horários, acompanhar ausências e analisar custos laborais em implementações locais ou na nuvem. As soluções que existem apenas dentro de suites de processamento salarial sem funções autónomas de agendamento ou análise estão excluídas.

Exclusão do âmbito: os módulos exclusivamente de processamento salarial que não possuam capacidade independente de agendamento ou análise não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Tipo de Software

- Gestão de Tempo e Presença

- Agendamento de Força de Trabalho

- Análise de Força de Trabalho

- Gestão de Ausências e Licenças

- Gestão de Fadiga e Tarefas

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor de Uso Final

- BFSI

- Bens de Consumo e Varejo

- Automotivo

- Energia e Serviços Públicos

- Saúde

- Manufatura

- TI e Telecomunicações

- Logística e Transporte

- Outros Setores de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para apurar os pressupostos, entrevistámos gestores de produto de tecnologia de RH, gabinetes regionais de processamento salarial e diretores de RH do segmento médio na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas sobre preços típicos baseados em utilizadores, ritmo de migração para a nuvem e taxas de rescisão contratual orientaram a calibração do modelo e geraram consenso sobre os fatores de previsão, como a adoção de agendamento com recurso a IA.

Investigação Documental

Os analistas da Mordor começaram com dados públicos de fontes reputadas, analisando estatísticas laborais do U.S. Bureau of Labor Statistics, do Eurostat e do MIC do Japão, juntamente com publicações de associações setoriais da American Payroll Association e da CIPP. Relacionámos esses sinais com códigos de importação-exportação de software de RH no UN Comtrade, registos de patentes sobre agendamento baseado em IA obtidos através da Questel, e registos selecionados de empresas analisados via D&B Hoovers e Dow Jones Factiva. As grelhas de preços de produtos e as contagens de utilizadores divulgadas em SEC 10-Ks, apresentações a investidores e documentos técnicos de associações ajudaram-nos a definir os referenciais de preço médio de venda (ASP) e os rácios de penetração por lugar. Esta lista é ilustrativa, e muitas outras fontes contribuíram para a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

Reconstruímos primeiro o conjunto total de despesas endereçáveis através de uma abordagem descendente que combinou contagens de empresas por dimensão com a penetração de licenças por lugar e ASPs medianos, os quais são posteriormente validados por divulgações de receitas de fornecedores por amostragem e verificações de canal. Variáveis-chave como o rácio de migração para a nuvem, taxas de adoção de múltiplos módulos, mandatos regionais de conformidade laboral, tendências macroeconómicas de contratação e ciclos de rescisão/renovação alimentam uma regressão multivariada que projeta o crescimento anual das licenças. As verificações cruzadas ascendentes com recurso a receitas de fornecedores por amostragem e faturação regional de canais identificaram valores atípicos e informaram os ajustes finais. As previsões até 2030 baseiam-se no suavizamento ARIMA combinado com análise de cenários revista com especialistas primários para testar situações de maior e menor crescimento. As lacunas de dados (por exemplo, faturação de fornecedores privados em mercados emergentes) são colmatadas com proxies dimensionados a partir de clusters com PIB per capita semelhante.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são sujeitos a verificações de variância face a monitores de despesa independentes e resultados trimestrais de fornecedores; qualquer desvio acima dos limiares predefinidos desencadeia uma reauditoria por um analista sénior. Os relatórios são atualizados anualmente, e eventos relevantes como alterações significativas à legislação laboral motivam atualizações intercalares. Uma verificação final antes da publicação garante que os clientes recebem a linha de base mais atual.

Por que Razão a Linha de Base de Software de Gestão da Força de Trabalho da Mordor Merece Confiança

As estimativas publicadas diferem frequentemente porque as empresas adotam âmbitos funcionais, escalões de preços e cadências de atualização distintos.

Os principais fatores de divergência incluem um âmbito funcional mais restrito (alguns estudos excluem os módulos de análise), diferentes pressupostos de escalada do ASP e intervalos de atualização mais longos que não acompanham a rápida revisão de preços na nuvem. O estudo da Mordor ancora-se em 2025 como ano de base, utiliza um âmbito inclusivo de módulos e aplica inputs macroeconómicos e de preços atualizados anualmente, proporcionando uma visão fiável.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 9,35 mil milhões USD (2025) | Mordor Intelligence | - |

| 8,92 mil milhões USD (2023) | Global Consultancy A | Exclui módulos de análise; linha de base com dois anos de antiguidade |

| 9,43 mil milhões USD (2024) | Industry Publisher B | Utiliza uma única faixa de ASP; validação primária limitada |

Em conjunto, a comparação demonstra que, quando a amplitude do âmbito, os escalões de preços e a frequência de atualização são harmonizados, a combinação equilibrada de inputs validados da Mordor oferece aos decisores uma linha de base transparente e reprodutível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de força de trabalho em 2026?

O mercado está em USD 9,76 bilhões em 2026 e deve atingir USD 12,04 bilhões até 2031.

Com que velocidade a região da Ásia-Pacífico está se expandindo?

A Ásia-Pacífico deve crescer a um CAGR de 6,17%, o mais rápido entre todas as regiões, liderado pela adoção no varejo do Sudeste Asiático e pelas implantações de gestão de força de trabalho voltadas para dispositivos móveis.

Qual modo de implantação está liderando a adoção?

A nuvem representa 63,81% da receita de 2025 e cresce a um CAGR de 5,94%, superando as instalações locais.

Por que a saúde é o segmento de uso final de crescimento mais rápido?

A escassez de pessoal e as proporções regulatórias de enfermeiros por paciente levam os hospitais a implantar plataformas de escalonamento baseadas em IA, impulsionando um CAGR de 5,46% até 2031.

Qual é o papel da IA generativa na gestão de força de trabalho?

Os copilotos de IA generativa reduzem o tempo de criação de escalas em até 70%, interpretam regras sindicais e emitem alertas de conformidade, tornando-se o principal gerador de valor citado pelos líderes de RH.

Quão concentrado é o cenário competitivo?

Os cinco principais fornecedores detêm cerca de 45-50% de participação de mercado, conferindo ao mercado uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: