Tamanho e Participação do Mercado de Software de Gestão da Cadeia de Suprimentos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

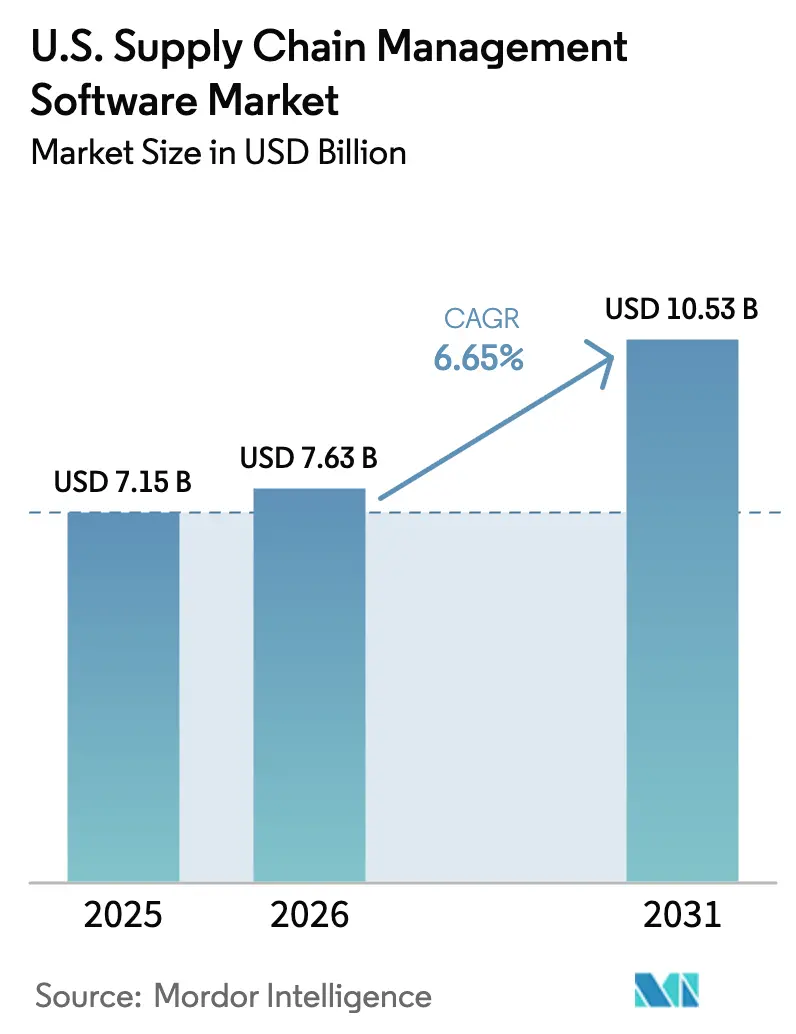

| Tamanho do mercado no ano base (2025) | 7.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão da Cadeia de Suprimentos dos EUA pela Mordor Intelligence

O tamanho do mercado de software de gestão da cadeia de suprimentos dos EUA foi avaliado em USD 7,15 bilhões em 2025 e estima-se que cresça de USD 7,63 bilhões em 2026 para atingir USD 10,53 bilhões até 2031, a uma CAGR de 6,65% durante o período de previsão (2026-2031). A rápida adoção da nuvem, os pacotes de planejamento com inteligência artificial integrada e as novas regras federais de conformidade comercial estão reforçando o momentum. O crescimento do e-commerce continua a impulsionar os expedidores em direção a ferramentas de visibilidade em tempo real, enquanto os custos crescentes de computação de IA generativa estão acelerando modelos de implantação híbrida que equilibram a inovação com controles orçamentários[1]IBM Institute for Business Value, "Equilibrando Custo e Desempenho em Implantações de IA Híbrida," ibm.com. A onda de reshoring, fortalecida pelos crescentes incentivos públicos para a manufatura doméstica, está estimulando investimentos em plataformas de orquestração de rede que otimizam bases de suprimentos regionais mais curtas. A intensificação das atividades de fusões e aquisições — exemplificada pela aquisição de One Network Enterprises pela Blue Yonder por USD 839 milhões — ilustra o prêmio dado a arquiteturas nativas de IA capazes de atender aos novos mandatos regulatórios de rastreabilidade. Em conjunto, essas forças posicionam o mercado de software de gestão da cadeia de suprimentos dos EUA para uma expansão constante e liderada pela inovação.

Principais Conclusões do Relatório

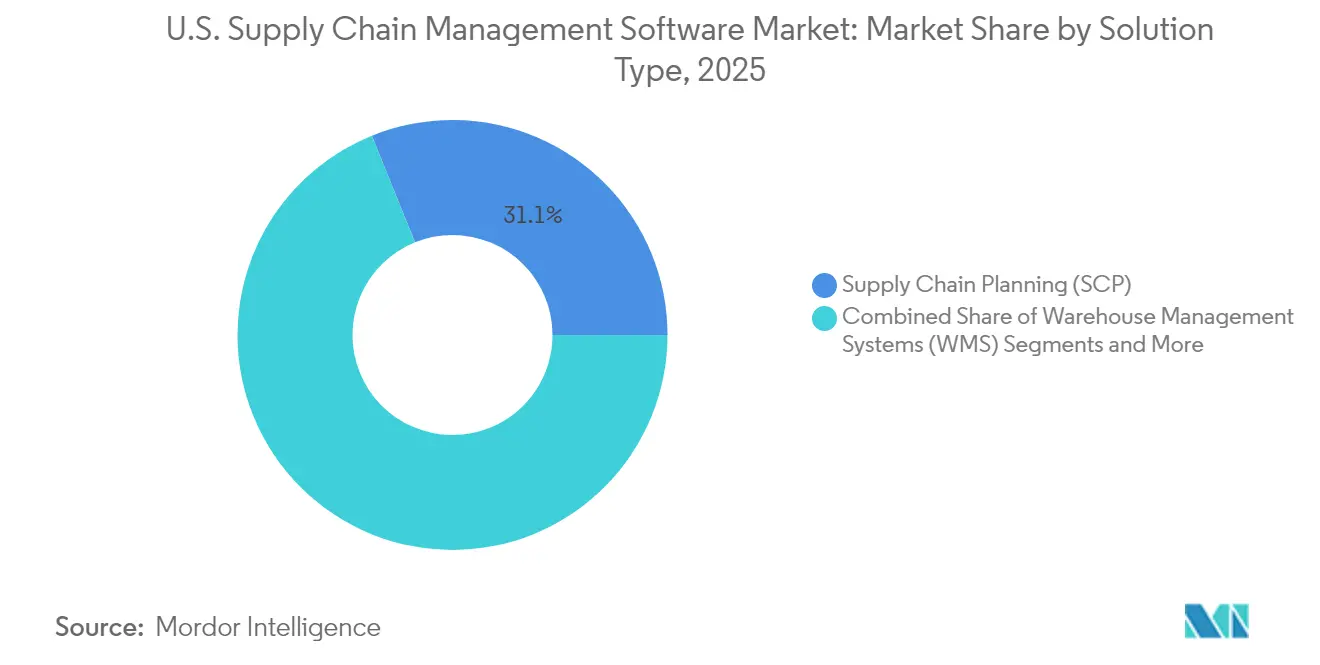

- Por tipo de solução, o Planejamento da Cadeia de Suprimentos liderou com 31,12% da participação do mercado de software de gestão da cadeia de suprimentos dos EUA em 2025; o segmento de Análise e IA da Cadeia de Suprimentos deve crescer a uma CAGR de 7,05% até 2031.

- Por implantação, os modelos on-premise representaram 64,10% do mercado em 2025, enquanto as implantações em nuvem devem se expandir a uma CAGR de 8,15%.

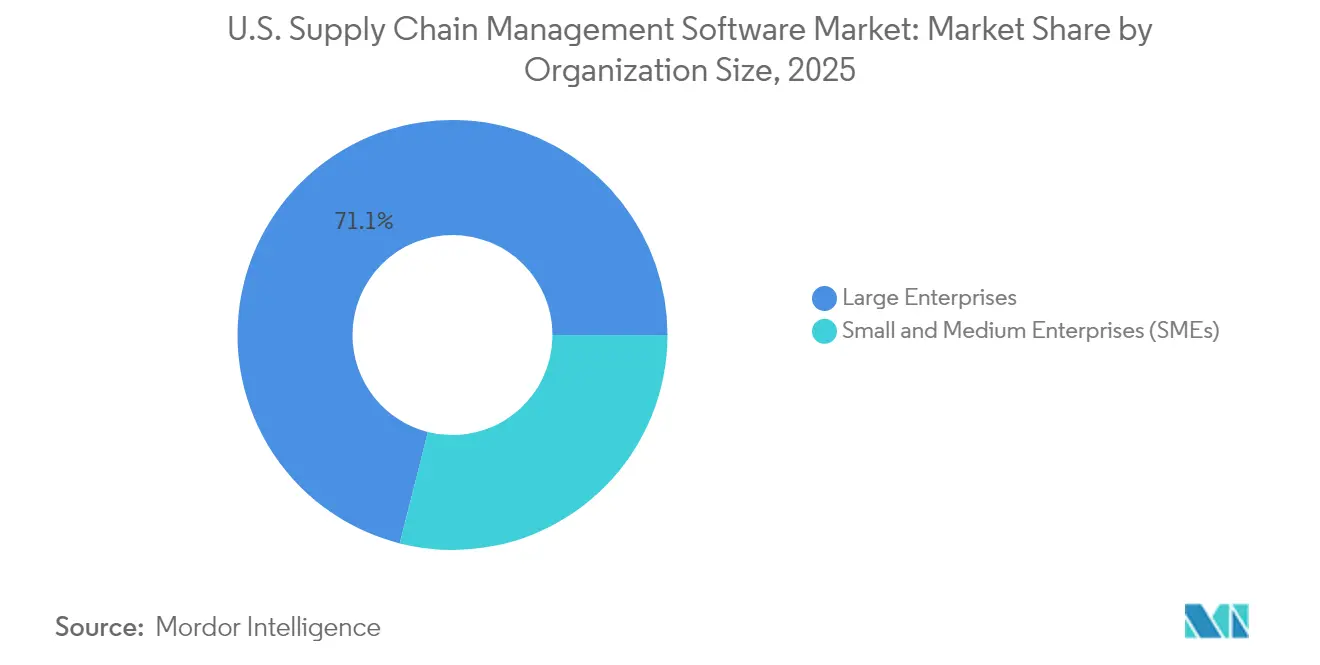

- Por porte organizacional, as grandes empresas detinham 71,05% do mercado em 2025; o segmento de PMEs avança a uma CAGR de 7,85% à medida que a acessibilidade ao SaaS aumenta.

- Por usuário final, a manufatura manteve uma participação de 30,05% em 2025, enquanto o varejo e o e-commerce está preparado para uma CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Software de Gestão da Cadeia de Suprimentos dos EUA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do e-commerce e adoção voltada para a nuvem | +1.8% | Global, com concentração no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Plataformas de planejamento e análise baseadas em IA | +1.2% | Nacional, com ganhos iniciais no Nordeste e Meio-Oeste | Longo prazo (≥ 4 anos) |

| Aumento da penetração de SaaS entre PMEs | +0.9% | Nacional, mais forte no Sul e Meio-Oeste | Médio prazo (2-4 anos) |

| Incentivos ao reshoring impulsionam a orquestração de redes domésticas | +0.7% | Nacional, concentrado no cinturão manufatureiro do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Proibições de importação de trabalho forçado elevam as soluções de rastreabilidade | +0.5% | Nacional, com ênfase nos portos da Costa Oeste | Curto prazo (≤ 2 anos) |

| Arquiteturas híbridas/on-prem de controle de custos de IA | +0.4% | Global, com concentração empresarial no Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do e-commerce e adoção voltada para a nuvem

Os picos de vendas omnicanal estão forçando varejistas e operadores de saúde a demandar pacotes nativos da nuvem e elásticos que possam escalar durante os ciclos de pico. As soluções em nuvem já representam 34% do mercado geral e estão crescendo rapidamente à medida que as empresas substituem atualizações intensivas em capital por assinaturas baseadas em consumo. Os sistemas hospitalares espelharam essa tendência, com quase metade adotando ferramentas de cadeia de suprimentos em nuvem para estabilizar a disponibilidade de itens críticos. A mudança é estratégica em vez de puramente técnica, vinculando o custo à taxa de transferência real, enquanto reduz o tempo de inatividade associado a grandes lançamentos de versões. Como resultado, o mercado de software de gestão da cadeia de suprimentos dos EUA está testemunhando um aumento nas implementações multilocatárias que oferecem análises rápidas, aplicação automática de patches e recuperação de desastres incorporadas nos acordos de nível de serviço. A dinâmica continua a fortalecer as barreiras de dependência do fornecedor, mas amplia a base endereçável entre as empresas anteriormente limitadas por restrições de infraestrutura.

Plataformas de planejamento e análise baseadas em IA

Os copilotos de IA em tempo real estão reduzindo os ciclos de planejamento de demanda de dias para minutos, com um quarto dos KPIs de logística atualmente previstos para serem gerados por IA até 2028. A Kinaxis, por exemplo, incorporou seu mecanismo Maestro diretamente nos fluxos de trabalho principais, permitindo que os planejadores automatizem a modelagem de cenários sem alternar entre módulos. Essas integrações nativas elevam o software de cadeia de suprimentos de sistemas de registro transacional a sistemas de decisão preditivos que identificam perturbações antes que se materializem. No entanto, apenas um em cada seis fabricantes dos EUA mantém visibilidade de produção ao vivo, sublinhando amplo espaço em branco para implementações de análises[2]Zebra Technologies, "Estudo de Visão da Manufatura," zebra.com. Consequentemente, os gastos com aceleradores de IA estão aumentando mesmo quando as empresas experimentam inferência de borda econômica para conter as crescentes contas de computação. Esses fatores coletivamente impulsionam o mercado de software de gestão da cadeia de suprimentos dos EUA em direção a casos de uso de maior valor e centrados em insights.

Aumento da penetração de SaaS entre PMEs

Pacotes acessíveis e baseados em assinatura estão concedendo aos fabricantes do mercado intermediário acesso direto ao planejamento, execução e análises antes limitados aos orçamentos das empresas da Fortune 500. Nove em cada dez empresas industriais pretendem adicionar novas ferramentas digitais em 2025, e sete em cada dez aumentaram os orçamentos de software para financiar essas implantações. Os obstáculos de implementação persistem — os lançamentos médios de ERP ainda excedem os prazos em 195 dias e os orçamentos em 34% — mas os fornecedores especializados em fluxos de trabalho do mercado intermediário estão reduzindo o tempo para obtenção de valor por meio de melhores práticas padronizadas. Como resultado, o mercado de software de gestão da cadeia de suprimentos dos EUA está se expandindo em vez de canibalizar a demanda de grandes empresas, criando um motor de crescimento de dois níveis que equilibra volume e valor. Para consolidar a adoção, os principais fornecedores agora agrupam integração, serviços gerenciados e preços baseados em resultados que ressoam com equipes de TI enxutas.

Incentivos ao reshoring impulsionam a orquestração de redes domésticas

O financiamento federal de semicondutores, as preferências de compra de produtos americanos e os incentivos fiscais estaduais estão incentivando os fabricantes a relocalizar a produção. Noventa e três por cento das plantas pesquisadas planejam acelerar os programas de reshoring, impulsionando a demanda por software capaz de configurar nós de fornecedores específicos por região, otimizar o frete doméstico e garantir a conformidade com as práticas trabalhistas. A pesquisa da IBM observa que o agendamento orientado por IA e o planejamento avançado de força de trabalho são fundamentais para superar a escassez de mão de obra qualificada decorrente das novas inaugurações de instalações. As plataformas que integram fluxos de IoT do chão de fábrica com análise de transporte estão, portanto, ganhando destaque. Como os fornecedores domésticos geralmente operam em sistemas díspares, as camadas de colaboração multiempresarial e os conectores de baixo código são agora recursos essenciais. Este momentum de reshoring injeta crescimento estrutural no mercado de software de gestão da cadeia de suprimentos dos EUA, particularmente em todo o cinturão manufatureiro do Meio-Oeste.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de integração de ERP legado | -1.1% | Nacional, concentrado em regiões com alta densidade manufatureira | Curto prazo (≤ 2 anos) |

| Escassez de talentos qualificados em SCM-TI | -0.8% | Nacional, aguda nos polos tecnológicos do Nordeste e da Costa Oeste | Longo prazo (≥ 4 anos) |

| Inflação de preços impulsionada pelos custos de computação de IA Generativa | -0.6% | Global, com concentração empresarial no Nordeste e Oeste | Médio prazo (2-4 anos) |

| Obstáculos de soberania de dados em setores regulamentados | -0.4% | Nacional, concentrado nos setores de saúde e serviços financeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de integração de ERP legado

Menos de 60% dos fabricantes estão no caminho certo para migrar os ambientes SAP legados para as pilhas modernas S/4HANA antes dos prazos de suporte convencional, deixando centenas de interfaces personalizadas no lugar. Os projetos de integração exigem limpeza de dados, redesenho de processos e novas camadas de cibersegurança; os ataques a sistemas SAP legados aumentaram quatro vezes entre 2021 e 2023 à medida que os criminosos exploravam módulos sem correção. Os prazos prolongados inflacionam os orçamentos dos projetos justamente quando os CFOs pressionam para que os investimentos digitais mostrem retornos de curto prazo. Para conter o risco, muitas empresas estão pilotando microsserviços com API em primeiro lugar que encapsulam os núcleos legados enquanto permitem que as novas análises em nuvem sejam executadas em paralelo. Embora essa tática acelere os ganhos visíveis, a dívida técnica subjacente continua a retardar a migração mais ampla, limitando o crescimento potencial no mercado de software de gestão da cadeia de suprimentos dos EUA.

Escassez de talentos qualificados em SCM-TI

Um pipeline insuficiente de cientistas de dados de cadeia de suprimentos e arquitetos de torre de controle está estendendo os calendários de implantação e aumentando as taxas de consultoria. As fábricas de semicondutores, fundamentais para os objetivos da política nacional, apontam as deficiências de mão de obra como uma ameaça principal, apesar dos USD 52 bilhões em financiamento federal. A pesquisa de manufatura da Zebra mostra que 73% dos líderes de plantas priorizam o aprimoramento da força de trabalho para aproveitar os novos investimentos em análises. Os fornecedores estão respondendo ao oferecer modelos de serviço gerenciado e agentes de IA pré-configurados que reduzem as necessidades de pessoal dos clientes, mas esse alívio vem às custas de compromissos de assinatura mais elevados. A longo prazo, as parcerias de educação continuada com universidades visam repor o pool de talentos, mas as escasseces provavelmente moderam a velocidade de adoção no mercado de software de gestão da cadeia de suprimentos dos EUA ao longo da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Dominância do Planejamento Encontra a Aceleração da IA

O Planejamento da Cadeia de Suprimentos permaneceu a pedra angular da receita, representando 31,12% do mercado de software de gestão da cadeia de suprimentos dos EUA em 2025. Os módulos de detecção de demanda e os mecanismos de otimização de estoque continuam a atrair atualizações à medida que as empresas buscam resiliência contra padrões de pedidos voláteis. Em paralelo, o segmento de Análise e IA da Cadeia de Suprimentos está se expandindo a uma CAGR de 7,05%, sublinhando uma mudança em direção a insights prescritivos que complementam os backbones de planejamento existentes. Os Sistemas de Gestão de Armazém e os Sistemas de Gestão de Transporte atraem gastos constantes porque oferecem melhorias imediatas na taxa de transferência; os fornecedores norte-americanos de WMS capturam mais da metade da receita mundial, refletindo profunda expertise no domínio. As ferramentas de Procurement e Sourcing estão recuperando atenção à medida que os requisitos de rastreabilidade e ESG se intensificam. As soluções pontuais de Risco e Conformidade, embora menores em valor de ticket, estão superando as médias históricas ao monetizar as funções de triagem de trabalho forçado exigidas pela Alfândega dos EUA. As cobranças anuais de um bilhão de dólares da Coupa validam o apetite por plataformas integradas que unem gastos, sourcing e gestão de risco de fornecedores.

Cada vez mais, os clientes preferem pacotes que incorporam copilotos de IA em vez de análises complementares, uma tendência evidente no lançamento do Maestro pela Kinaxis. Essa mudança agiliza a experiência do usuário e limita o atrito da integração de dados, posicionando as análises como uma extensão natural do planejamento. Como resultado, o tamanho do mercado de software de gestão da cadeia de suprimentos dos EUA para pacotes com análises integradas por IA deve crescer a uma taxa que supera os módulos transacionais principais até 2031. Para os fornecedores, as sinergias de venda cruzada estão melhorando os valores dos contratos ao longo da vida: os clientes de planejamento que adotam análises integradas aumentam as assinaturas anuais em aproximadamente 22% em média. Enquanto isso, as plataformas de visibilidade de melhor espécie estão se integrando a mecanismos de planejamento para garantir posições antes que os fornecedores de pacotes completos fechem a lacuna, sugerindo uma janela para inovação especializada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: Resiliência On-Premise em Meio à Expansão da Nuvem

Os sistemas on-premise ainda comandavam 64,10% da receita em 2025, refletindo políticas de soberania de dados arraigadas entre operadores de defesa, saúde e infraestrutura crítica. Os clusters de alta disponibilidade e as cifras de segurança personalizadas tornam a migração lift-and-shift dispendiosa, portanto, muitas grandes organizações continuam a orçar para manutenção perene. No entanto, as assinaturas em nuvem estão avançando rapidamente a uma CAGR de 8,15% à medida que os adotantes do mercado intermediário e as empresas digitalmente maduras movem cargas de trabalho de rotina para fora do local para escala e menor capex. A receita em nuvem da Manhattan Associates subiu para USD 86,5 milhões no terceiro trimestre de 2024, ilustrando como os fornecedores legados podem migrar sua base para SaaS sem sacrificar as margens de licença.

Os padrões híbridos agora dominam as solicitações de proposta: os dados mestre sensíveis residem on-premise enquanto as análises intensivas em IA e as ferramentas de colaboração são executadas na nuvem. Os módulos de Gestão de Transporte e Comércio Global exibem a adoção mais rápida da nuvem porque se beneficiam dos efeitos de rede entre transportadoras e corretores. O mercado de software de gestão da cadeia de suprimentos dos EUA está, portanto, se bifurcando em topologias otimizadas por carga de trabalho em vez de implantações de pilha única. Os fornecedores que oferecem camadas de orquestração unificadas que abrangem ambientes de nuvem e borda estão capturando preços premium, e os clientes relatam 19% de menor custo total de propriedade quando migram para esses modelos federados. Com o tempo, espera-se que a cobrança baseada em uso impulsione as práticas orçamentárias em direção a estruturas de despesas operacionais que se alinham melhor com os volumes de frete flutuantes.

Por Porte Organizacional: Base Empresarial Possibilita a Expansão das PMEs

As grandes empresas retiveram uma participação dominante de 71,05% do mercado de software de gestão da cadeia de suprimentos dos EUA em 2025. Suas pegadas globais de múltiplos locais, obrigações de auditoria rigorosas e necessidades de integração favorecem pacotes abrangentes respaldados por acordos de serviço plurianuais. Essas contas geram receita recorrente substancial e financiam os pipelines de P&D dos fornecedores incumbentes. No entanto, o segmento de PMEs está se expandindo a uma CAGR de 7,85%, impulsionado pelas economias de escala da nuvem e pela integração simplificada coletada em pacotes modulares. Os fornecedores de SaaS agora incorporam assistentes de configuração de autoatendimento que permitem que as fábricas de médio porte iniciem módulos de planejamento de entrada em semanas, não em meses.

A barreira de custos está diminuindo à medida que os planos de assinatura distribuem os gastos por horizontes mais longos, substituindo cheques de implementação de seis dígitos por taxas mensais por usuário. Em paralelo, as corporações maiores estão adotando a agilidade de microsserviços tradicionalmente associada às PMEs: os projetos piloto são executados em unidades de negócios discretas antes de serem escalados para implementações empresariais. Essa polinização cruzada obscurece os limites categóricos, mas solidifica a premissa de que o mercado de software de gestão da cadeia de suprimentos dos EUA crescerá por meio da demanda aditiva em vez da redistribuição de participação. O principal desafio para os fornecedores é equilibrar a profundidade dos recursos com a facilidade de consumo, particularmente ao atender clientes com suporte de TI interno mínimo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Liderança da Manufatura Enfrenta Disrupção do Varejo

A manufatura gerou 30,05% da receita de 2025, sustentada por planejamento de produção complexo, controle de qualidade e imperativos de conformidade. As montadoras que atualizam para plataformas de veículos elétricos e as plantas farmacêuticas que adotam fluxos de trabalho de serialização requerem orquestração detalhada que o MRP legado não conseguia fornecer. Em contrapartida, o varejo e o e-commerce devem registrar uma CAGR de 6,78%, impulsionados pelas expectativas de entrega no dia seguinte e pelos compromissos de estoque em tempo real em canais físicos e digitais. Os prestadores de saúde, por sua vez, aceleraram a adoção da nuvem para estabilizar o estoque de itens críticos, demonstrando a diversificação nos casos de uso.

Os relatórios de sustentabilidade emergiram como um tema unificador: as marcas de CPG, os operadores de petróleo e gás e os varejistas de alimentos igualmente precisam de painéis de pegada de carbono para satisfazer reguladores e investidores. Essa semelhança transversal está encorajando a convergência de plataformas no mercado de software de gestão da cadeia de suprimentos dos EUA, onde estruturas modulares podem atender tanto à manufatura discreta quanto aos cenários de varejo de alta velocidade. Os fornecedores que adicionam rastreamento de emissões ou triagem de conformidade trabalhista à execução logística principal estão ampliando seu mercado endereçável total sem se distanciar muito das competências principais.

Análise Geográfica

O Nordeste capturou 36,20% do mercado de software de gestão da cadeia de suprimentos dos EUA em 2025, impulsionado por densos agrupamentos de sedes farmacêuticas, de serviços financeiros e de tecnologia. A complexidade regulatória em torno da serialização da FDA e dos relatórios financeiros de Nova York impulsiona a preferência por soluções com trilhas de auditoria integradas e monitoramento contínuo de controles. Os valores dos contratos tendem a ser mais altos e os ciclos de aquisição mais longos, mas a fidelidade do cliente muitas vezes se estende por mais de uma década uma vez que as capacidades de conformidade adequadas são comprovadas. Parcerias como TraceLink e Tecsys ilustram a demanda por complementos de rastreamento e rastreabilidade de nicho que se sincronizam com fluxos de trabalho hospitalares e de ciências da vida.

O Meio-Oeste é o motor de crescimento, projetado para se expandir 7,35% anualmente até 2031 à medida que a reindustrialização ganha ritmo. Estados como Ohio e Michigan estão modernizando as redes de plantas com inspeção por visão computacional e hubs de dados IIoT, que alimentam algoritmos de planejamento avançado. A Supply Chain Management Review relata que 97% das fábricas do Meio-Oeste já pilotaram pelo menos uma tecnologia digital, sublinhando a prontidão para implementações de orquestração em camadas. A legislação de infraestrutura e o CHIPS Act canalizam capital para corredores de manufatura de semicondutores, veículos elétricos e baterias, necessitando de mapeamento de fornecedores regionais, otimização de logística doméstica e módulos de gestão de força de trabalho.

O Sul e o Oeste completam a demanda nacional com prioridades distintas. Os complexos de energia do estado do Golfo enfatizam o planejamento de manutenção intensiva em ativos e o rastreamento de riscos à medida que os investimentos em petroquímica e energias renováveis se aceleram. Os hubs de distribuição próximos a Atlanta e Dallas dependem fortemente de pacotes de automação de armazém para gerenciar os fluxos do varejo nacional. O Oeste, ancorado pelo cluster de tecnologia da Califórnia e pela movimentação portuária, inclina-se para painéis de visibilidade baseados em IA e análises de sustentabilidade para atender aos rigorosos mandatos de emissões. Essas nuances regionais confirmam que o mercado de software de gestão da cadeia de suprimentos dos EUA requer plataformas configuráveis capazes de abordar desde o início a conformidade específica por localização e os mixes setoriais.

Panorama regulatório

O ambiente regulatório que molda a demanda por software de gestão da cadeia de suprimentos nos EUA está sendo impulsionado pela fiscalização comercial, pelos cronogramas de rastreabilidade e pela formalização de diretrizes de gestão de riscos da cadeia de suprimentos cibernética. Em janeiro de 2026, a Alfândega e Proteção de Fronteiras dos EUA (CBP) implementou tarifas ad valorem de 25% sobre determinados semicondutores e produtos derivados, aumentando o ônus de conformidade em torno da classificação de produtos, documentação e fluxos de trabalho de importação que são comumente gerenciados por meio de módulos de comércio global, aquisições e dados de fornecedores.

Ações políticas em 2026 também elevaram o risco operacional dos programas de conformidade de importadores e fornecedores. Uma ordem executiva de 3 de junho de 2026 determinou requisitos mais estritos de divulgação de importação e um piso de penalidade mais alto para não conformidade, reforçando a necessidade de registros auditáveis de fornecedores e triagem automatizada. No lado cibernético, o NIST publicou a SP 800-18 Rev. 2 em 30 de junho de 2026 e finalizou a SP 1326 em 8 de julho de 2026, adicionando expectativas mais claras para o planejamento e a devida diligência em segurança, privacidade e gestão de riscos da cadeia de suprimentos cibernética (C-SCRM), que influenciam a qualificação de fornecedores e requisitos de aquisição adjacentes ao setor federal. O Congresso promulgou uma pausa na fiscalização da FDA FSMA 204 (Regra de Rastreabilidade de Alimentos) até 20 de julho de 2028, mantendo ativos os investimentos em rastreabilidade, ao mesmo tempo em que desloca a ênfase de curto prazo para programas de preparação, fundamentos de dados e conectividade interoperável entre parceiros, em vez de prazos orientados por fiscalização.

Análise da cadeia de valor

A cadeia de valor do software de gestão da cadeia de suprimentos nos EUA começa com hiperescaladores e provedores de infraestrutura (nuvem, plataformas de dados e computação de IA), fornecedores de aplicativos (planejamento, WMS, TMS, aquisições, risco e conformidade, e redes multiempresariais) e uma camada de serviços que inclui integradores de sistemas, provedores de serviços gerenciados e consultores especializados em integração de ERP, engenharia de dados e gestão de mudanças. Os principais ecossistemas de aplicativos no escopo incluem SAP, Oracle, Blue Yonder, Infor, Coupa Software, Manhattan Associates, E2open, Descartes Systems Group e Kinaxis, além de plataformas de rede e visibilidade como FourKites, TraceLink (OPUS) e C.H. Robinson (Navisphere), que conectam embarcadores, transportadoras, fornecedores e fabricantes contratados.

A criação de valor a jusante depende de dados mestres confiáveis, conectividade entre parceiros e governança operacional para transformar visibilidade em ações. As organizações comumente operam vários sistemas para a tomada de decisões, o que impulsiona a demanda por camadas de orquestração, APIs/conectores padronizados e harmonização de dados. Os obstáculos citados em 2025 concentram-se em restrições de qualidade de dados que limitam a utilidade da IA, forte dependência de sistemas legados que retardam a implantação e a integração, e SOPs inconsistentes para responder a alertas em tempo real, aumentando a dependência de modelos de fornecedores e operações gerenciadas. Os requisitos de segurança e aquisição também estão se aproximando do controle operacional: o trabalho de orientação de 2026 em torno de listas de materiais de software de IA (SBOMs) e publicações do NIST C-SCRM (incluindo a SP 1326) eleva a transparência da cadeia de suprimentos de software e a avaliação de fornecedores como parte dos fluxos de trabalho de compra empresarial e do setor público.

Panorama Competitivo

A consolidação está remodelando o setor de software de gestão da cadeia de suprimentos dos EUA à medida que os incumbentes ampliam os portfólios de IA e preenchem lacunas de solução por meio de fusões e aquisições. A aquisição de One Network Enterprises pela Blue Yonder por USD 839 milhões criou uma rede de colaboração multiempresarial abrangendo 150.000 parceiros comerciais. A aquisição da Jaggaer pela Vista Equity e a oferta da Aptean pela Logility sinalizam a confiança dos investidores de que os pacotes integrados comandarão avaliações premium quando incorporarem análises nativas e módulos de sustentabilidade. Embora esses movimentos elevem as barreiras para novos entrantes, também deixam espaço para disruptores focados em capturar nichos negligenciados pelos roteiros de pacotes amplos.

A diferenciação tecnológica supera a paridade funcional nas solicitações de proposta atuais. Fornecedores como a Manhattan Associates preservaram uma participação de 20% na gestão de armazém ao migrar clientes legados para uma base de código com foco na nuvem, enquanto adicionavam funções de separação por visão computacional e gestão de mão de obra gamificada. Startups como a Pelico, recém-saída de uma rodada de financiamento de USD 40 milhões, visam a orquestração do chão de fábrica que promete 40% menos escassez de peças. Os especialistas em conformidade também estão prosperando: as regulamentações de trabalho forçado bloquearam USD 3,17 bilhões de remessas em 2024, e as plataformas que automatizam as verificações de documentação de fornecedores estão vendo crescimento de dois dígitos no pipeline[3]Descartes Systems Group, "Atualização de Detenções de Trabalho Forçado da U.S. CBP," descartes.com . A matriz competitiva resultante mostra escala legada em um eixo e profundidade especializada no outro, com arquiteturas de IA híbrida servindo como o principal campo de batalha.

Os modelos de preços continuam a evoluir. As licenças perpétuas estão cedendo lugar a assinaturas em camadas de uso que agrupam acesso a data lake, alertas em tempo real e retreinamento contínuo de modelos. Os clientes cada vez mais avaliam o tempo total para obtenção de valor em vez de recursos ao nível do módulo, recompensando os fornecedores com extensibilidade de baixo código e ecossistemas de marketplace curados. Consequentemente, espera-se que o mercado de software de gestão da cadeia de suprimentos dos EUA testemunhe aquisições complementares adicionais com o objetivo de arredondar os fluxos de trabalho específicos do setor, especialmente em ciências da vida, aeroespacial e segurança alimentar. O efeito líquido é um ambiente de concentração moderada a alta onde os cinco principais fornecedores detêm coletivamente uma participação de receita estimada de 55%, mas os desafiantes especializados retêm pontos de entrada viáveis.

Líderes do Setor de Software de Gestão da Cadeia de Suprimentos dos EUA

Oracle Corporation

Infor Inc.

SAP SE

Blue Yonder

Coupa Software

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está concentrada em fluxos de trabalho de nível de conformidade, prontos para auditoria, que reduzem o esforço manual nos processos de comércio, fornecedores e rastreabilidade, ao mesmo tempo em que se adaptam a implantações híbridas. A combinação de uma postura de conformidade mais rígida da CBP em 2026 e a complexidade da administração tarifária para determinadas categorias de produtos aumenta a demanda por gestão integrada de comércio global, documentação de fornecedores e tratamento de exceções incorporados em suítes de SCM, particularmente para fabricantes e varejistas com uso intensivo de importação. A pausa na fiscalização da FDA FSMA 204 até 20 de julho de 2028 também cria espaço para fornecedores e compradores se concentrarem em modelos de dados fundamentais, integração de parceiros e redes de rastreabilidade interoperáveis que podem ser estendidas em alimentos, bens de consumo e cadeias de suprimentos regulamentadas mais amplas.

Uma segunda frente de oportunidade está centrada em programas de expansão da manufatura nacional que exigem planejamento multissite, mapeamento de fornecedores e sincronização entre produção e logística. As iniciativas do setor público relacionadas à cadeia de suprimentos industrial continuaram a destacar semicondutores e cadeias de suprimentos críticas, e em julho de 2026 o governo Trump anunciou um investimento adicional de 100 bilhões de dólares da TSMC para a fabricação avançada de semicondutores nos EUA (elevando o investimento total planejado para 265 bilhões de dólares em 12 instalações). Expansões de grande escala e múltiplas instalações desse tipo ampliam a necessidade endereçável de software de planejamento, estoque e execução que abrange novas fábricas, ecossistemas regionais de fornecedores e nós logísticos. No lado do modelo operacional, o movimento em direção a Serviços Globais de Negócios (GBS) centralizados, citado pela KPMG em 2026, sustenta a demanda por padronização, governança interempresarial e torres de controle de ponta a ponta, enquanto a Pesquisa de Tendências Digitais em Operações de 2026 da PwC constatou que 89% dos líderes de operações e cadeia de suprimentos relatam que os investimentos em tecnologia ainda não entregaram resultados totais, mantendo a atenção em implementações que enfatizam adoção, prontidão de dados e KPIs operacionais mensuráveis, em vez de camadas adicionais de soluções pontuais.

Desenvolvimentos recentes do setor

- Junho de 2026: a Oracle anunciou quatro novos Fusion Agentic Applications para o Oracle Fusion Cloud SCM, focados em visibilidade de estoque e eficiência de manufatura, além de novos recursos de otimização de estoque. O lançamento aprofunda o avanço da Oracle de análises para automação orientada à execução dentro dos fluxos de trabalho centrais de SCM, aumentando a pressão competitiva sobre os fornecedores de suítes para incorporar orquestração baseada em agentes, em vez de oferecer copilotos complementares.

- Outubro de 2025: a Oracle anunciou novos agentes de IA dentro do Oracle Fusion Cloud Applications, voltados para melhorar o desempenho da cadeia de suprimentos. Ao transformar agentes de IA em produtos nos principais processos de SCM, a Oracle reforçou a mudança em direção à funcionalidade de IA nativa incorporada em suítes de assinatura, influenciando os critérios de avaliação em RFPs empresariais.

- Julho de 2024: a Infor concluiu as aquisições da Albanero e da Acumen, fortalecendo a gestão de crescimento de receita e as capacidades de migração de dados. Essas adições apoiaram uma modernização mais amplo da plataforma e a aceleração da implementação, capacidades que frequentemente determinam o tempo até a entrega de valor em implantações de SCM multimodulares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para esta metodologia, o mercado abrange a receita obtida nos Estados Unidos com software de gestão da cadeia de suprimentos utilizado para planejar, executar e monitorar atividades da cadeia de suprimentos em funções como aquisições, planejamento de manufatura, estoque e coordenação logística.

Exclusões de escopo: excluímos serviços de logística terceirizada pura, hardware de automação física e receita geral de ERP que não seja atribuível a casos de uso de software de gestão da cadeia de suprimentos.

Visão geral da segmentação

- Por Tipo de Solução

- Planejamento da Cadeia de Suprimentos (SCP)

- Procurement e Sourcing

- Sistemas de Gestão de Armazém (WMS)

- Sistemas de Gestão de Transporte (TMS)

- Análise e IA da Cadeia de Suprimentos

- Gestão de Risco e Conformidade

- Por Implantação

- On-Premise

- Nuvem

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Usuário Final

- Manufatura

- Saúde e Ciências da Vida

- Varejo e E-Commerce

- FMCG e CPG

- Petróleo e Gás / Energia

- Outros Setores

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir o enquadramento do mercado, elaborar uma lista clara de categorias de software endereçáveis e ancorar o modelo em sinais públicos de demanda nos EUA. Consultamos fontes públicas como o US Census Bureau, o Bureau of Labor Statistics, o Federal Reserve Economic Data (FRED), o Bureau of Transportation Statistics e a Comissão de Comércio Internacional dos EUA para indicadores de referência que acompanham os ciclos de estoque, a atividade de frete e a produção industrial.

Para traduzir esses sinais em demanda por software, também utilizamos registros de empresas e comentários de teleconferências de resultados, apresentações a investidores e cobertura confiável da imprensa especializada para identificar temas de adoção e direções de precificação. Para verificar cruzadamente a presença de fornecedores e o posicionamento de soluções, utilizamos uma assinatura paga focada em dados financeiros e inteligência corporativa, além de uma base de patentes paga separada para verificar a consistência de onde o investimento em produtos está se concentrando. As fontes documentais específicas listadas acima são ilustrativas, e muitas outras referências públicas e proprietárias também foram utilizadas para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar o que realmente está sendo comprado nos EUA e como os negócios são precificados e renovados em setores com cadeias de suprimentos complexas. Conversamos com uma combinação de fornecedores de software, parceiros de implementação e usuários finais para confirmar padrões de implantação, pacotes de módulos e a divisão entre novas conquistas e expansão em contas existentes. O feedback também foi usado para testar premissas sobre ciclos de atualização, o momento da migração para a nuvem e o ritmo de monetização de recursos de IA.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 21% | |

| Nível intermediário: 50% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 21% | Gerentes: 46% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down que vincula os gastos com software de cadeia de suprimentos nos EUA ao conjunto de orçamento endereçável de software empresarial, que é então filtrado pelas taxas de adoção de SCM e pela mistura típica entre suíte e soluções pontuais nos setores-alvo. Uma vez formado o total, corroboramos com verificações bottom-up seletivas, usando receitas amostrais de fornecedores quando havia divulgações públicas disponíveis, informações de parceiros de canal sobre a intensidade de implementação e uma verificação simples de ASP multiplicado pelo volume para módulos comuns.

Algumas variáveis específicas do mercado foram mantidas visíveis no modelo para que os cálculos permaneçam explicáveis, incluindo a participação de implantações em nuvem (já que o reconhecimento de assinaturas altera o momento de contabilização), o prazo médio de contrato e o comportamento de renovação, o esforço de implementação e integração como um fator do valor total do negócio, a adoção de módulos de planejamento versus execução e indicadores de atividade do setor, como as tendências de estoque em relação às vendas e a movimentação de frete. Nos casos em que os detalhes financeiros dos fornecedores não puderam ser separados, a receita foi alocada usando indícios de mix de produtos extraídos de registros e validados por meio de entrevistas, sendo ajustada de forma conservadora quando as respostas variavam.

Para a previsão, foi utilizada uma análise de cenários, pois a velocidade de adoção e a precificação estão se movendo em ritmos diferentes entre os setores. O cenário-base foi orientado pelo feedback primário sobre ciclos de orçamento e prazos de substituição, sendo então testado sob estresse com trajetórias mais lentas e mais rápidas de migração para a nuvem e diferentes premissas sobre o aumento de preços proveniente de complementos de análise e IA.

Validação de Dados e Ciclo de Atualização

Os totais foram verificados em relação a sinais independentes, como mudanças na intenção de gastos com TI empresarial, comentários sobre backlog e renovações reportados por empresas de capital aberto, e indicadores macroeconômicos que normalmente alteram a urgência de SCM nos EUA. Valores discrepantes por ano foram identificados e revisados, e revisitamos as premissas quando o modelo implicava níveis de precificação ou penetração que os entrevistados consideravam irreais.

Antes da aprovação final, o modelo e o texto passaram por revisões analíticas em várias etapas, de modo que a lógica de cálculo, as unidades e o tratamento de moeda permanecessem consistentes ao longo da série temporal. O relatório é atualizado anualmente, com atualizações intermediárias quando um evento material altera as premissas, e uma revisão final pré-entrega é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Software de Gestão da Cadeia de Suprimentos dos EUA da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal observar diferentes números publicados para este mercado, pois a linha entre software, serviços e gastos mais amplos com a cadeia de suprimentos não é traçada da mesma forma por todos os editores. As escolhas de tempo também são importantes, já que o reconhecimento de receita de assinaturas, os contratos multianuais e o tratamento de moeda podem alterar o valor de mercado declarado para determinado ano.

Na prática, as maiores discrepâncias geralmente vêm de escolhas de escopo, especialmente se serviços de implementação, hardware incorporado em soluções de cadeia de suprimentos ou módulos de ERP não relacionados a SCM são contabilizados no total. Diferentes ritmos de atualização também podem introduzir desvios, já que mudanças rápidas na participação da nuvem e na precificação de recursos analíticos precisam ser atualizadas com frequência para evitar a manutenção de premissas antigas. Nesta comparação, a receita nos EUA relativa apenas a software é isolada e reverificada em relação aos sinais de renovação e implantação no modelo aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,15 bilhões de dólares (2025) | |

| Consultoria de Investimentos A | 12,50 bilhões de dólares (2024) | Utiliza uma categoria mais ampla de software de SCM dos EUA, que parece incluir gastos adjacentes com aplicativos empresariais e alocações de suítes maiores, e o ponto de partida declarado de 2024 também pode refletir premissas anteriores de reconhecimento de receita em nuvem. |

| Publicação Comercial B | 9,88 bilhões de dólares (2024) | Abrange a América do Norte e combina gastos com soluções com serviços e hardware incorporado, o que infla os totais em comparação com uma visão apenas de software nos EUA, e o enquadramento do ano-base pode diferir da contabilização de receita de software. |

Em conjunto, a diferença é explicada principalmente pelo que é incluído na definição e se a geografia é estritamente dos EUA ou expandida para a América do Norte, seguida por diferenças na forma como o momento de reconhecimento da receita de assinaturas é tratado. Nossa abordagem mantém o total rastreável a fatores claros de demanda por software, sendo então cruzado com dados de negócios, renovações e implantação, de modo que o número permaneça repetível e fácil de auditar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão da cadeia de suprimentos dos EUA?

O mercado está avaliado em USD 7,63 bilhões em 2026.

Com que rapidez espera-se que o mercado cresça até 2031?

Projeta-se que se expanda a uma CAGR de 6,65%, atingindo USD 10,53 bilhões ao final do período de previsão (2026-2031).

Qual segmento de solução lidera o mercado atualmente?

O Planejamento da Cadeia de Suprimentos detém a maior posição com 31,12% da receita de 2025.

Qual região dos EUA está apresentando o crescimento mais rápido?

O Meio-Oeste deve registrar uma CAGR de 7,35% até 2031 à medida que o reshoring da manufatura se acelera.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão crescendo a uma CAGR de 8,15% graças ao menor custo inicial e aos recursos de escalabilidade elástica.

Como as pequenas e médias empresas estão impactando a dinâmica do mercado?

As PMEs são o grupo de clientes com crescimento mais rápido a uma CAGR de 7,85%, aproveitando os pacotes SaaS que comprimem o tempo de implementação e reduzem as despesas de capital.

Página atualizada pela última vez em: