Tamanho e Participação do Mercado de Software de Gestão da Cadeia de Suprimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

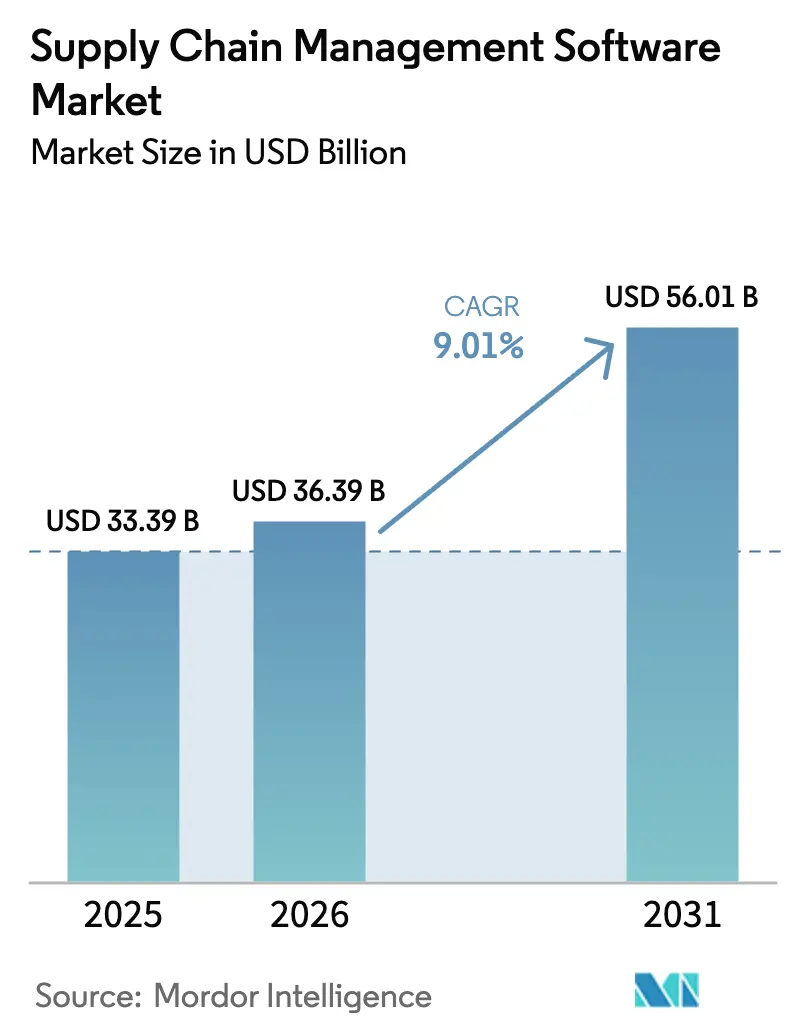

| Tamanho do Mercado (2026) | 36.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.01% CAGR |

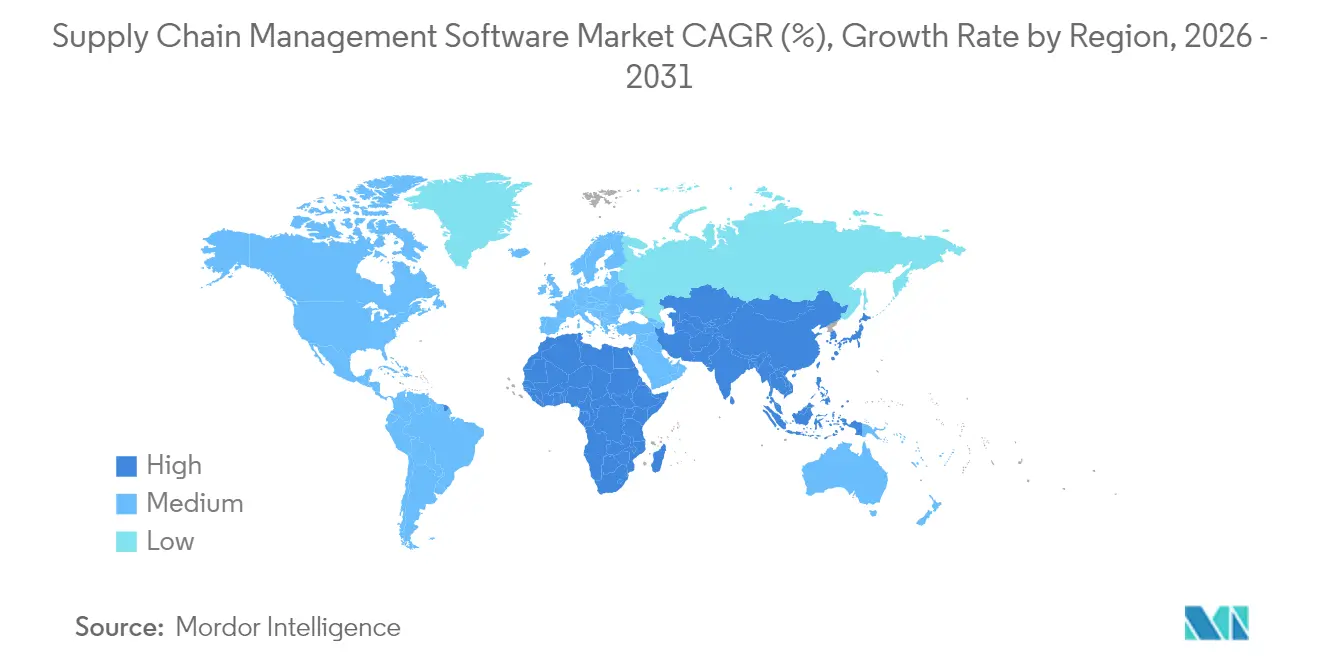

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

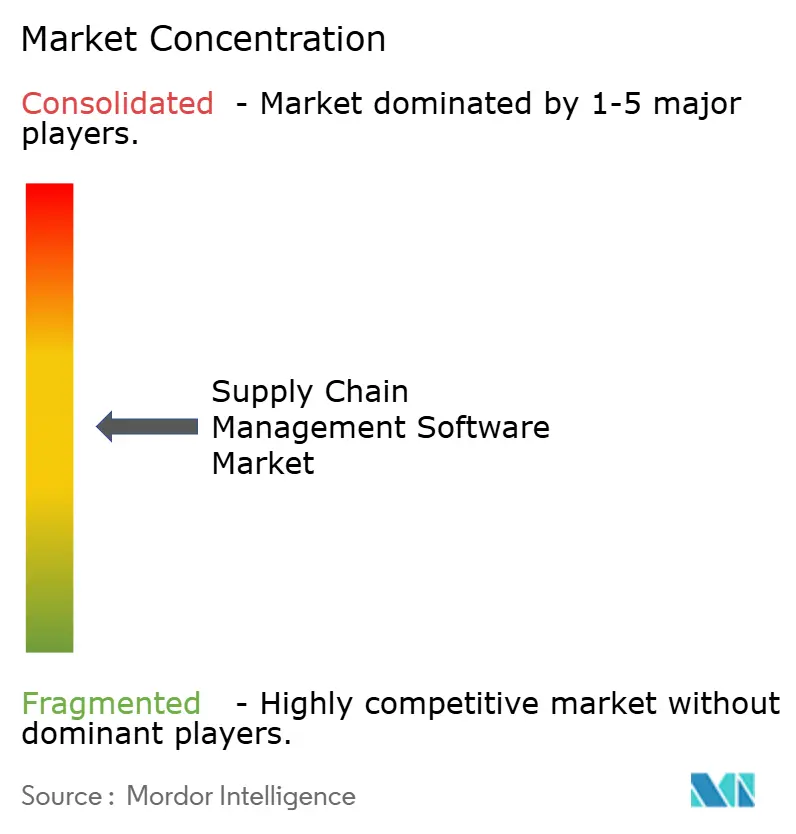

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão da Cadeia de Suprimentos por Mordor Intelligence

O tamanho do mercado de software de gestão da cadeia de suprimentos em 2026 é estimado em USD 36,39 bilhões, crescendo a partir do valor de 2025 de USD 33,39 bilhões, com projeções para 2031 mostrando USD 56,01 bilhões, crescendo a um CAGR de 9,01% no período de 2026 a 2031. Os mandatos de transformação digital, as regras regulatórias de rastreabilidade e a integração de inteligência artificial (IA) são as principais forças que impulsionam esse crescimento. As estratégias de prioridade à nuvem entre pequenas e médias empresas (PMEs) estão ampliando o acesso a funcionalidades avançadas, enquanto regulamentações como a Lei de Prevenção do Trabalho Forçado Uigur (UFLPA) e a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) aceleram a necessidade de visibilidade de ponta a ponta. A análise preditiva baseada em IA que otimiza redes de estoque e logística está se tornando rapidamente um módulo padrão. Ao mesmo tempo, preocupações com segurança cibernética, complexidade de integração com sistemas legados e escrutínio do custo total de propriedade durante ciclos de frete voláteis moderam a velocidade de adoção, mas não desviaram a trajetória positiva que define o mercado de software de gestão da cadeia de suprimentos.

Principais Conclusões do Relatório

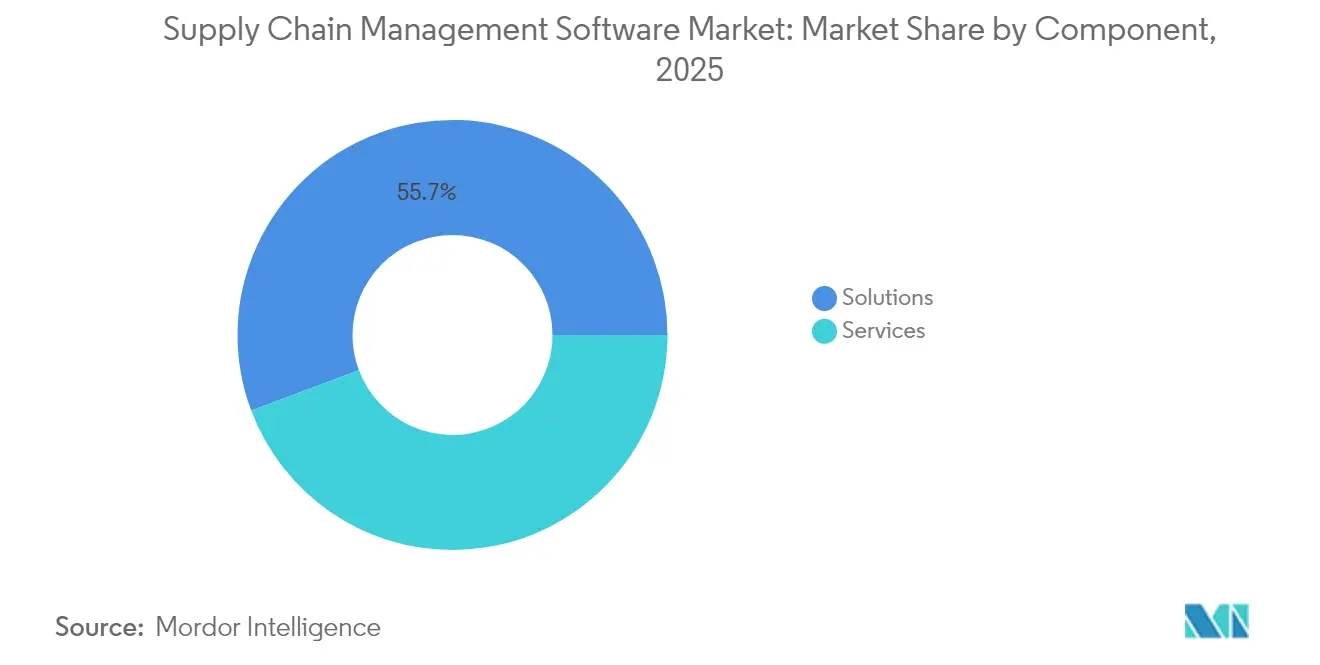

- Por componente, as soluções detinham 55,72% da participação do mercado de software de gestão da cadeia de suprimentos em 2025, enquanto os serviços devem registrar a expansão mais rápida, com um CAGR de 12,16% até 2031.

- Por modo de implantação, as plataformas em nuvem capturaram 55,05% do tamanho do mercado de software de gestão da cadeia de suprimentos em 2025 e devem crescer 14,63% ao ano até 2031.

- Por tamanho de empresa do usuário final, as grandes empresas controlaram 64,45% da receita de 2025, mas o segmento de PMEs tem previsão de registrar um CAGR de 13,92% até 2031.

- Por setor do usuário final, a manufatura respondeu por 26,02% do tamanho do mercado de software de gestão da cadeia de suprimentos em 2025, enquanto saúde e ciências da vida estão a caminho de um CAGR de 13,12%.

- Por geografia, a América do Norte liderou com 38,25% de participação na receita em 2025, e a Ásia-Pacífico está preparada para avançar a um CAGR de 12,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão da Cadeia de Suprimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de estratégia de prioridade à nuvem entre PMEs | +2.1% | Global, mais forte na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Demanda do comércio eletrônico por visibilidade em tempo real | +1.8% | América do Norte, Europa, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Análise preditiva baseada em IA | +2.3% | América do Norte e Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Pressão regulatória por rastreabilidade de ponta a ponta | +1.4% | América do Norte, Europa; em cascata para cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| APIs de volatilidade para otimização de frete | +0.9% | Global, adoção antecipada em regiões com alta intensidade logística | Curto prazo (≤ 2 anos) |

| Mandatos de passaporte digital de produto | +1.1% | Europa, com ramificações para exportações globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Estratégia de Prioridade à Nuvem entre PMEs

As plataformas em nuvem eliminam barreiras de capital inicial e fornecem poder computacional elástico, permitindo que as PMEs acessem análises avançadas e IA antes limitadas às grandes empresas. Os resultados da OCDE mostram que lacunas de custo e habilidades atrasaram por muito tempo a digitalização das PMEs; as assinaturas em nuvem abordam diretamente ambas as questões. A integração generalizada de PMEs é especialmente visível nos clusters de manufatura da Ásia-Pacífico, ampliando a conectividade de fornecedores dentro das cadeias de valor multinacionais. À medida que mais PMEs ingressam em ecossistemas unificados, o mercado de software de gestão da cadeia de suprimentos desfruta de um efeito multiplicador que acelera a inovação e nivela os cenários competitivos.

Demanda do Comércio Eletrônico por Visibilidade de Atendimento em Tempo Real

Os volumes explosivos do comércio eletrônico elevaram as expectativas dos consumidores por transparência instantânea. A General Mills construiu uma plataforma em nuvem que reduziu o desperdício logístico em 30% e aumentou a precisão das previsões, demonstrando o retorno operacional das iniciativas de visibilidade de ponta a ponta. Varejistas e fabricantes de marcas agora insistem em arquiteturas centradas em API que conectam portais de marketplace, provedores de logística terceirizados e transportadoras de última milha em tempo quase real. O requisito é mais pronunciado na América do Norte e na Europa, mas está se espalhando rapidamente pelos canais de comércio móvel da Ásia-Pacífico.

Análise Preditiva Baseada em IA para Estoque e Logística

As aplicações de IA avançaram além dos painéis descritivos para mecanismos de decisão autônomos. A Kinaxis introduziu sua plataforma de orquestração Maestro, incorporando aprendizado de máquina que impulsiona o planejamento sem intervenção humana e a otimização contínua de redes [1]Kinaxis Inc., "Kinaxis Launches Maestro," kinaxis.com. Os primeiros adotantes relatam reduções de estoque de 35% e ganhos no nível de serviço que liberam capital de giro. À medida que a qualidade dos dados melhora e as bibliotecas de algoritmos amadurecem, a IA está se tornando um diferenciador padrão em todo o mercado de software de gestão da cadeia de suprimentos.

Pressão Regulatória por Rastreabilidade de Ponta a Ponta

A pressão de conformidade está se intensificando. A aplicação da UFLPA bloqueou USD 3,17 bilhões em remessas, com detenções aumentando 45% durante 2024. Enquanto isso, a CSRD amplia as divulgações obrigatórias de ESG para mais de 50.000 empresas, levando as empresas a documentar impactos ambientais e sociais nas profundezas de suas redes de fornecedores. Os provedores de software estão respondendo com módulos que mapeiam parceiros de múltiplos níveis, coletam dados de origem validados e mantêm trilhas de auditoria imutáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e privacidade de dados | -1.7% | Global; mais forte em setores regulamentados | Curto prazo (≤ 2 anos) |

| Custos complexos de integração com sistemas legados de ERP/SCE | -1.3% | América do Norte e Europa, onde os sistemas legados dominam | Médio prazo (2 a 4 anos) |

| Escrutínio do custo total de propriedade de assinaturas em ciclos de frete | -0.8% | Global, intensificado durante incerteza econômica | Curto prazo (≤ 2 anos) |

| Lacunas de latência e interoperabilidade em múltiplas nuvens | -0.6% | Empresas globais com patrimônios de TI dispersos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Privacidade de Dados

Violações de alto perfil intensificaram o escrutínio em torno das implantações em nuvem. A Agência da União Europeia para a Segurança Cibernética constatou que apenas 47% das empresas pesquisadas alocam orçamentos compatíveis com as ambições de política declaradas [2]Agência da União Europeia para a Segurança Cibernética, "Pesquisa de Segurança Cibernética da Cadeia de Suprimentos da ENISA 2025," enisa.europa.eu. Os invasores visam cada vez mais fornecedores menores para penetrar em ecossistemas maiores. As empresas estão migrando para modelos de confiança zero e monitoramento contínuo, mas os elevados requisitos de segurança prolongam os ciclos de aquisição e aumentam os custos de implementação.

Custos Complexos de Integração com Sistemas Legados de ERP/SCE

Muitos fabricantes operam sistemas legados de missão crítica sem APIs modernas. Middleware personalizado, camadas de transformação de dados e testes de validação extensivos podem consumir até 60% dos orçamentos de projetos, prolongando as implantações e reduzindo as expectativas de retorno sobre o investimento. Esses custos ocultos às vezes levam as empresas a optar por atualizações incrementais em vez de substituições transformadoras de plataforma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram à Medida que a Complexidade de Implementação Aumenta

A receita de serviços está avançando a um CAGR de 12,16%, superando as soluções de software, embora as soluções tenham retido 55,72% da receita de 2025 no mercado de software de gestão da cadeia de suprimentos. Os compromissos de consultoria e integração de sistemas aumentaram à medida que as empresas incorporam recursos de IA, configuram fluxos de trabalho de conformidade regulatória e orquestram pipelines de dados em ambientes de múltiplas nuvens. Os contratos de suporte estão migrando para a otimização contínua, com fornecedores refinando modelos de aprendizado de máquina e painéis de desempenho em tempo real. Os serviços gerenciados atraem organizações que preferem terceirizar a administração diária da plataforma, evitando escassez de talentos em análise e segurança cibernética.

A demanda por expertise especializada manterá o segmento de serviços em uma trajetória de crescimento que fortalece as parcerias entre fornecedores e clientes além das implantações iniciais. A decisão da Cheesecake Factory de adotar o GEP SMART ilustra como a configuração personalizada e os serviços de colaboração com fornecedores sustentam programas de transformação bem-sucedidos. No geral, a crescente presença dos serviços fornece aos fornecedores fluxos de receita recorrentes que equilibram as vendas cíclicas de licenças e aprofundam a fidelização de clientes em todo o mercado de software de gestão da cadeia de suprimentos.

Por Modo de Implantação: A Dominância da Nuvem se Acelera

As implantações em nuvem capturaram 55,05% do tamanho do mercado de software de gestão da cadeia de suprimentos em 2025 e têm previsão de crescer 14,63% ao ano até 2031. As organizações citam escalabilidade, menores requisitos de capital e acesso a extensões de IA nativas da nuvem como vantagens decisivas. Mesmo empresas altamente regulamentadas estão adotando abordagens híbridas, mantendo cargas de trabalho sensíveis localmente enquanto movem módulos de planejamento e colaboração para a nuvem. Essa transição sustenta a agenda mais ampla de modernização que está remodelando o mercado de software de gestão da cadeia de suprimentos.

As plataformas locais persistem onde leis de soberania de dados ou personalizações específicas prendem as empresas à infraestrutura local. No entanto, a velocidade de recursos das soluções em nuvem — atualizações contínuas, arquiteturas de microsserviços, análises incorporadas — permanece incomparável. As PMEs capitalizaram primeiro, mas as grandes empresas agora lideram projetos de orquestração de múltiplas nuvens que alinham aplicações de suprimentos, logística e finanças em uma espinha dorsal de dados comum.

Por Tamanho de Empresa do Usuário Final: O Crescimento das PMEs Supera a Adoção pelas Grandes Empresas

As grandes empresas continuaram a comandar 64,45% da receita de 2025, mas o segmento de PMEs está acelerando a um CAGR de 13,92% até 2031. O preço por assinatura, a implantação rápida e as implementações modulares ajudam as empresas menores a se beneficiar das mesmas capacidades das corporações globais. Essa democratização remodela as relações entre fornecedores e compradores, reduzindo a assimetria de informações e fomentando o planejamento colaborativo entre os níveis do mercado de software de gestão da cadeia de suprimentos.

As dinâmicas regionais amplificam essa tendência. As PMEs asiáticas, em particular, estão migrando operações essenciais para serviços de nuvem pública que agrupam cadeia de suprimentos, finanças e recursos humanos em um único conjunto. À medida que sua maturidade digital aumenta, essas empresas podem interoperar com clientes multinacionais por meio de APIs padronizadas, desbloqueando eficiências de rede que se propagam pelos ecossistemas industriais.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento em Meio às Pressões Regulatórias

A manufatura permaneceu o maior segmento vertical com 26,02% de participação na receita em 2025, impulsionada por complexas pegadas de produção global que exigem planejamento sincronizado, sourcing e controle de qualidade. No entanto, saúde e ciências da vida estão preparadas para a expansão mais rápida, com um CAGR de 13,12%, impulsionadas pelos mandatos de serialização sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos. As necessidades de conformidade levam as empresas farmacêuticas a implantar módulos de rastreabilidade e monitoramento de cadeia fria que se integram diretamente com reguladores e fabricantes contratados.

Empresas de varejo, automotivo e logística contribuem com demanda estável focada em execução omnicanal, rastreamento de carbono e roteamento dinâmico, respectivamente. Os requisitos diferenciados de cada setor incentivam os fornecedores a lançar aceleradores específicos para cada setor, ampliando o portfólio de soluções que sustenta o crescimento no mercado de software de gestão da cadeia de suprimentos.

Análise Geográfica

A América do Norte deteve 38,25% da receita global em 2025. Os gastos maduros em TI, a adoção antecipada da nuvem e legislações rigorosas como a UFLPA sustentam a liderança contínua. A presença da Oracle, Microsoft, SAP e Manhattan Associates concentra ainda mais a inovação e a capacidade de canal dentro da região. O comércio transfronteiriço sob o Acordo Estados Unidos-México-Canadá (USMCA) adiciona complexidade que estimula o investimento em ferramentas de colaboração entre múltiplas empresas.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 12,18% previsto até 2031. Os incentivos da Indústria 4.0 da China, o foco do Japão em robótica e IA e os esquemas de incentivo vinculados à produção da Índia expandem coletivamente a base endereçável para aplicações avançadas de logística e planejamento. O Banco Asiático de Desenvolvimento estima que a facilitação abrangente do comércio digital poderia reduzir os custos de transação em 11%, reforçando a justificativa econômica para atualizações de software.

A Europa exibe demanda estável enraizada em legislação abrangente de sustentabilidade e direitos humanos. A CSRD e a iniciativa de Passaporte Digital de Produto obrigam as empresas a manter trilhas de dados ricas que se estendem pelas redes de fornecedores. A Alemanha lidera esses esforços por meio de seus complexos de manufatura altamente automatizados, enquanto França, Itália e Espanha aceleram as implantações para cumprir os prazos de divulgação. As oportunidades emergentes na América do Sul e no Oriente Médio e África dependem da prontidão da infraestrutura e da estabilidade macroeconômica, mas os volumes crescentes de exportação incentivam o investimento gradual em soluções fundamentais de cadeia de suprimentos.

Cenário Competitivo

O mercado de software de gestão da cadeia de suprimentos permanece moderadamente fragmentado. Os líderes em aplicações empresariais usam conjuntos integrados para defender participação contra fornecedores especializados em melhores soluções individuais. A receita do Oracle Fusion Cloud ERP atingiu USD 1,0 bilhão durante o exercício fiscal de 2025, um aumento de 22% em relação ao ano anterior, refletindo a forte adoção de módulos de cadeia de suprimentos incorporados [4]Oracle Corporation, "Divulgação de Resultados do 4º Trimestre do Exercício Fiscal 2025," oracle.com. A Microsoft registrou crescimento de 16% no Dynamics 365 no terceiro trimestre de 2025, enquanto a receita de ERP em nuvem da SAP saltou 34% e agora representa 85% da receita total de nuvem.

Os especialistas em melhores soluções individuais buscam profundidade e foco no setor. A aquisição de USD 839 milhões da One Network Enterprises pela Blue Yonder expande sua presença em redes de múltiplas empresas e abre novos canais de crescimento. A Manhattan Associates reportou receita de USD 255,8 milhões no quarto trimestre de 2024 e crescimento de 25% nas obrigações de desempenho remanescentes, sublinhando a demanda por tecnologia de otimização de armazém e transporte. A IA emergiu como um campo de batalha comum; a Kinaxis incorpora ferramentas generativas para automatizar o planejamento, e a Manhattan Associates lançou copilotos de IA para criação de scripts de atendimento ao cliente.

Os critérios de aquisição dos clientes agora equilibram amplitude da plataforma, maturidade da IA, custo total de propriedade e abertura do ecossistema. Os fornecedores se diferenciam por meio de aceleradores, marketplaces de parceiros e modelos de dados específicos do setor. As tendências de consolidação indicam que escala e gravidade dos dados são cada vez mais decisivas na formação das dinâmicas competitivas futuras no mercado de software de gestão da cadeia de suprimentos.

Líderes do Setor de Software de Gestão da Cadeia de Suprimentos

Kinaxis Inc.

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A E2open foi adquirida pela WiseTech Global, combinando dois provedores de plataformas globais de comércio e logística.

- Maio de 2025: A Optimal Dynamics captou USD 40 milhões em financiamento da Série C liderado pela Koch Disruptive Technologies para escalar sua plataforma de decisão de frete baseada em IA.

- Janeiro de 2025: A Aptean concordou em adquirir a Logility, fortalecendo suas ofertas de planejamento de demanda e otimização de estoque.

- Janeiro de 2025: A Complexica lançou o WaveSCM™, um conjunto em nuvem para operadores ferroviários, intermodais e de armazém, já adotado pelas principais empresas de logística australianas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de software de gestão da cadeia de suprimentos como toda aplicação licenciada ou baseada em assinatura que planeja, executa ou analisa o movimento de mercadorias, informações e recursos financeiros em redes. A cobertura abrange conjuntos de planejamento de demanda, módulos de aquisição e sourcing, gestão de armazém e transporte, além de análises de desempenho entregues localmente ou a partir da nuvem para empresas de qualquer porte e setor.

Exclusões do Escopo: módulos financeiros de ERP independentes, hardware de código de barras/RFID e ferramentas personalizadas únicas desenvolvidas para uma única empresa.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Software de Planejamento de Demanda

- Sistema de Gestão de Transporte (TMS)

- Sistema de Gestão de Armazém (WMS)

- Aquisição e Sourcing

- Análise da Cadeia de Suprimentos

- Serviços

- Consultoria e Integração

- Suporte e Manutenção

- Serviços Gerenciados

- Soluções

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- Manufatura

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Automotivo

- Alimentos e Bebidas

- Logística e Transporte

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

A equipe da Mordor entrevista diretores de cadeia de suprimentos, compradores de TI, integradores e distribuidores na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. Esses diálogos testam taxas de penetração, valores de contratos, gatilhos de renovação e pontos de dor emergentes, fechando lacunas deixadas pelo trabalho de gabinete.

Pesquisa de Gabinete

Começamos ancorando gastos e uso com conjuntos de dados públicos de primeiro nível, como as tabelas de software do Departamento de Análise Econômica dos EUA, estatísticas estruturais de negócios do Eurostat, comércio de serviços de TIC da OMC, pesquisas de adoção de nuvem da OCDE e relatórios de padrões da GS1. Os relatórios anuais 10-K das empresas, apresentações para investidores e mídia especializada respeitada refinam pontos de preço recentes e divisões de fornecedores, enquanto nosso acesso ao D&B Hoovers e ao Dow Jones Factiva permite que os analistas da Mordor referenciem as receitas dos fornecedores. Uma segunda varredura de registros alfandegários, bancos de dados de patentes e boletins de associações regionais sinaliza novos lançamentos de módulos ou inflexões de preço. As fontes mencionadas são ilustrativas; muitas referências adicionais apoiam a coleta e validação de evidências.

Dimensionamento de Mercado e Previsão

Nosso modelo predominantemente de cima para baixo começa com os gastos nacionais em software empresarial e receita de nuvem, filtrando-os por meio de taxas de penetração de SCM, contagens de usuários e preços de venda combinados. Os totais de fornecedores, verificações de canal e contratos amostrados fornecem verificações de razoabilidade de baixo para cima. As principais variáveis que acompanhamos incluem o PMI global de manufatura, participação do comércio eletrônico no varejo, custo médio de nuvem por usuário, índices de tarifas de frete e novas regras de rastreabilidade. Uma regressão multivariada projeta a demanda até 2030, e médias ponderadas reconciliam qualquer divergência amostral.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisões de analistas, pares e qualidade; anomalias acionam recontato rápido. Os modelos são atualizados a cada ano e reabertos após eventos materiais para que os clientes sempre recebam a visão mais recente.

Por que Nossa Base de Referência do Software de Gestão da Cadeia de Suprimentos Garante Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas variam a cobertura de módulos, os deflatores de preço, a conversão de moeda e a cadência de atualização.

Nosso escopo disciplinado, a conversão em USD constante de 2025 e a auditoria anual reduzem o ruído e o viés.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 33,39 B (2025) | ||

| USD 38,51 B (2025) | Consultoria Global A | Inclui hardware de logística e pacotes de serviços |

| USD 30,41 B (2024) | Pesquisa do Setor B | Mistura anos fiscais de fornecedores, omite descontos de SaaS |

| USD 30,73 B (2025) | Publicação Especializada C | Utiliza fator acentuado de erosão de preços, atualizações bienais |

A tabela mostra como o aumento do escopo ou entradas desatualizadas distorcem os valores, enquanto nossas variáveis cuidadosamente selecionadas e auditoria anual fornecem aos tomadores de decisão uma base de referência transparente e equilibrada em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de gestão da cadeia de suprimentos?

O mercado de software de gestão da cadeia de suprimentos é avaliado em USD 36,39 bilhões em 2026 e está a caminho de atingir USD 56,01 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços, particularmente consultoria e serviços gerenciados, têm previsão de crescer a um CAGR de 12,16% até 2031.

Por que as PMEs estão adotando plataformas de cadeia de suprimentos tão rapidamente?

As assinaturas em nuvem eliminam os custos de capital e fornecem acesso imediato a análises e IA, permitindo que as PMEs igualem capacidades anteriormente disponíveis apenas para grandes empresas.

Como as novas regulamentações influenciam a demanda por software?

Leis como a UFLPA e a CSRD exigem rastreabilidade completa da cadeia de suprimentos, levando as empresas a implantar plataformas que mapeiam fornecedores de múltiplos níveis e armazenam dados auditáveis.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico tem projeção de avançar a um CAGR de 12,18%, impulsionada pela digitalização da manufatura em larga escala e pelos incentivos governamentais.

Qual é o papel da IA nas soluções modernas de cadeia de suprimentos?

A IA permite o posicionamento preditivo de estoque, a previsão de interrupções e a tomada de decisões autônoma, com os primeiros adotantes reduzindo os níveis de estoque em até 35%.

Página atualizada pela última vez em: