Tamanho e Participação do Mercado de Software de Vendas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

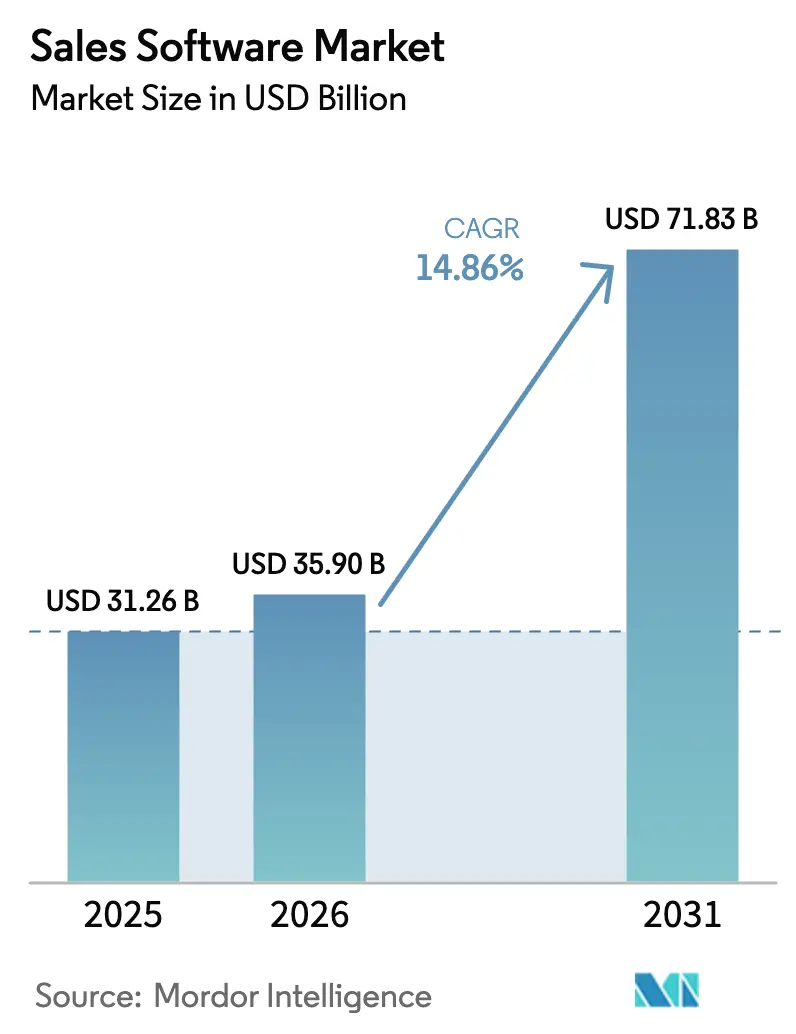

| Tamanho do Mercado (2026) | 35.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

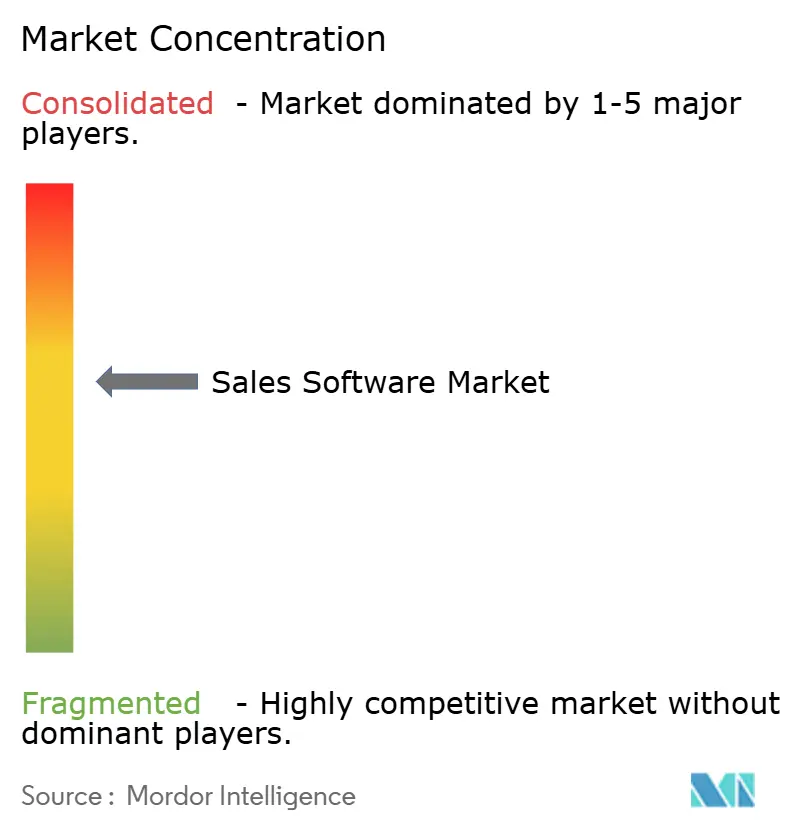

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Vendas por Mordor Intelligence

O tamanho do mercado de software de vendas foi avaliado em USD 31,26 bilhões em 2025 e estima-se que cresça de USD 35,9 bilhões em 2026 para atingir USD 71,83 bilhões até 2031, a um CAGR de 14,86% durante o período de previsão (2026-2031). O crescimento repousa sobre três mudanças interligadas: a aceitação quase universal da nuvem, a implantação acelerada de recursos de IA generativa e o surgimento de suítes unificadas de operações de receita (RevOps) que substituem ferramentas pontuais desconectadas. As empresas agora priorizam plataformas que conectam dados de vendas, marketing, serviços e finanças em tempo real, enquanto as pequenas e médias empresas (PMEs) se beneficiam de modelos de assinatura que reduzem os custos de entrada. Os fornecedores também ganham com a crescente clareza regulatória em torno da inteligência artificial e da proteção de dados, permitindo lançamentos de produtos mais rápidos em todas as regiões. A dinâmica competitiva concentra-se cada vez mais em quem consegue incorporar análises preditivas nos fluxos de trabalho diários dos vendedores sem adicionar complexidade.

Principais Conclusões do Relatório

- Por tipo de software, o CRM de Vendas manteve-se dominante com 40,22% da receita de 2025; as ferramentas de Assistente de Vendas com IA e Inteligência Conversacional têm previsão de expansão a um CAGR de 23,85% até 2031.

- Por modelo de implantação, as plataformas em nuvem representaram 71,95% da receita de 2025 e estão crescendo a 18,78% ao longo do horizonte de previsão.

- Por tamanho da empresa do usuário final, as grandes empresas responderam por 57,65% dos gastos de 2025, mas as PMEs representam o segmento de crescimento mais rápido, com CAGR de 12,12%.

- Por setor do usuário final, TI e Telecomunicações detiveram 23,95% da receita de 2025, enquanto Saúde e Ciências da Vida avança a um CAGR de 16,25%.

- Por geografia, a América do Norte liderou com 33,95% de participação na receita em 2025, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 13,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Vendas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da nuvem e penetração de SaaS | +3.2% | Global, Ásia-Pacífico mais rápida | Médio prazo (2-4 anos) |

| Demanda por automação de processos de vendas | +2.8% | América do Norte e Europa como núcleo, Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Ferramentas preditivas e generativas baseadas em IA | +4.1% | América do Norte e UE inicialmente, Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Convergência para plataformas RevOps | +2.3% | Foco em empresas globais | Médio prazo (2-4 anos) |

| Ascensão das salas de vendas digitais | +1.9% | Mercados B2B globais | Curto prazo (≤ 2 anos) |

| Ferramentas de vendas integradas ao produto com API em primeiro lugar para PLG | +1.7% | Ecossistemas de SaaS da América do Norte e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Nuvem e Penetração de SaaS

As implantações em nuvem já respondem por 72,6% do mercado de software de vendas e estão crescendo a um CAGR de 19,10%. A migração de licenças perpétuas para contratos de assinatura oferece aos fornecedores receita recorrente e aos compradores acesso mais rápido a novos recursos. A Lei de IA e a Lei de Dados da Europa incentivam controles de conformidade nativos da nuvem, inclinando as decisões de compra para fornecedores que oferecem hospedagem de dados na região e trilhas de auditoria robustas [1]Comissão Europeia, "A Lei de Inteligência Artificial," digital-strategy.ec.europa.eu . Plataformas líderes como a Microsoft registraram USD 40,9 bilhões em receita de nuvem no ano fiscal de 2025, um ganho de 21% em relação ao ano anterior, o que ressalta a vantagem de escala dos hiperescaladores. A sincronização em tempo real entre equipes globais consolida ainda mais a nuvem como a escolha padrão de implantação.

Demanda por Automação de Processos de Vendas

As empresas visam tarefas repetitivas que ainda consomem a maior parte do tempo dos vendedores. Os modernos mecanismos de fluxo de trabalho agora acionam a captura automática de dados, a geração de cotações e o roteamento de contratos, estreitando as transferências entre marketing, vendas e serviços. Os fabricantes que implantam automação de processos robóticos relatam reduções significativas nos ciclos de pedido ao recebimento, enquanto os varejistas reduzem incidentes de falta de estoque ao incorporar sinais de inventário no processo de cotação. A pressão do conselho de administração para atingir metas de receita agressivas alimenta o investimento contínuo, apesar do maior escrutínio dos orçamentos de TI. A automação é, portanto, posicionada menos como tecnologia de redução de custos e mais como tecnologia de expansão de receita.

Ferramentas Preditivas e Generativas Baseadas em IA

Os módulos de Assistente de Vendas com IA e Inteligência Conversacional estão se expandindo a um CAGR de 24,60%, superando todos os outros tipos de software no mercado de software de vendas. Os grandes modelos de linguagem agora redigem e-mails personalizados, resumem transcrições de chamadas e preveem probabilidades de vitória com velocidade muito maior do que os métodos manuais. Uma única atualização de fornecedor pode enviar novos algoritmos para milhares de locatários durante a noite, ampliando o alcance e o retorno sobre os gastos em P&D. O Dynamics 365 da Microsoft cresceu 19% no último ano fiscal, em grande parte devido às capacidades do Copilot incorporadas em todo o seu portfólio de produtos [2] Microsoft Corporation, "Comunicado de Imprensa de Resultados do 3º Trimestre do Ano Fiscal de 2025," microsoft.com. Estruturas de governança robustas, incluindo validação com humano no circuito, mitigam os riscos de alucinação em setores regulamentados.

Convergência para Plataformas RevOps

Os produtos de operações de receita combinam CRM, automação de marketing e dados de sucesso do cliente em um espaço de trabalho compartilhado. A adoção acelera à medida que os CFOs exigem uma única fonte de verdade para pipeline, reservas e renovações. O interesse da Alphabet em uma aquisição de USD 34 bilhões da HubSpot ilustra o prêmio estratégico atribuído a plataformas com capacidades de receita de ponta a ponta. As suítes integradas reduzem a "proliferação de ferramentas", diminuem os custos de licença e simplificam a análise ao eliminar a costura manual de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de assinatura e integração | -2.1% | Global, mais agudo para PMEs | Curto prazo (≤ 2 anos) |

| Conformidade com privacidade de dados e regulamentações transfronteiriças | -1.8% | UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com alucinação de IA e risco de marca | -1.3% | Global, setores regulamentados | Longo prazo (≥ 4 anos) |

| Proliferação de ferramentas e fadiga de CRM | -1.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Assinatura e Integração

As equipes de compras agora examinam os períodos de retorno com maior rigor, estendendo os ciclos de renovação e comprimindo os tamanhos dos negócios. Os projetos de integração rotineiramente exigem consultores externos para conectar plataformas de vendas com sistemas de ERP, finanças e atendimento ao cliente, inflando o custo total de propriedade. As PMEs sentem o aperto de forma mais aguda quando os serviços iniciais rivalizam com as taxas anuais de licença, desacelerando a adoção mesmo em segmentos ávidos por automação.

Obstáculos de Privacidade de Dados e Conformidade Transfronteiriça

Regulamentações como o GDPR exigem o tratamento rigoroso de dados pessoais, forçando os fornecedores a construir ambientes de hospedagem específicos por região e controles de consentimento granulares. As nações da Ásia-Pacífico acrescentam suas próprias regras de localização de dados que complicam as implantações em vários países. Os compradores dos setores de saúde e serviços financeiros frequentemente insistem no armazenamento no país, adicionando despesas de infraestrutura e sobrecarga de conformidade que podem compensar os ganhos de eficiência das implantações em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Ferramentas de IA Reformulam a Liderança do CRM

O CRM de Vendas deteve 40,22% da receita em 2025, sustentando a maior fatia do mercado de software de vendas. Enquanto isso, as categorias de Assistente de Vendas com IA e Inteligência Conversacional têm previsão de crescer a um CAGR de 23,85% até 2031. Esse aumento destaca uma mudança do registro de informações para a orientação em tempo real que eleva a produtividade dos vendedores. As suítes de Engajamento de Vendas agora sobrepõem dados de intenção aos registros de CRM, estreitando as listas de prospects e recomendando as próximas melhores ações. Os módulos de CPQ resolvem o vazamento de margem ao automatizar cenários de precificação complexos e apresentar pacotes de venda cruzada. O cluster "Outros" — salas de vendas digitais e complementos de PLG com API em primeiro lugar — contém ofertas nascentes que frequentemente preenchem lacunas deixadas por produtos de CRM legados. Coletivamente, essas inovações deslocam a concorrência para o valor baseado em resultados, em vez de contagens de recursos.

O segmento de IA também influencia os critérios de compra. Os compradores avaliam cada vez mais a inteligência conversacional não pelos resultados de nuvem de palavras, mas pela sua capacidade de enriquecer registros de oportunidades automaticamente. Os fornecedores que possuem tanto a camada de engajamento quanto o banco de dados de CRM podem treinar modelos em dados de conversação proprietários, formando volantes de alta barreira de entrada. Como resultado, o tamanho do mercado de software de vendas para módulos nativos de IA se expandirá muito mais rapidamente do que a base de CRM principal, embora o CRM mantenha sua utilidade como sistema de registro mestre.

Por Modelo de Implantação: A Supremacia da Nuvem se Aprofunda

A implantação em nuvem comanda 71,95% de participação de mercado em 2025 com CAGR de 18,78% até 2031, impulsionada pela necessidade das empresas de sincronização de dados em tempo real, integrações de API e infraestrutura escalável que suporta operações de vendas globais. A receita de nuvem da Microsoft atingiu USD 40,9 bilhões com crescimento de 21%, demonstrando a economia de plataforma que favorece soluções nativas da nuvem em detrimento de alternativas locais. As implantações locais persistem em setores regulamentados e empresas com requisitos específicos de soberania de dados, embora esse segmento se contraia à medida que os provedores de nuvem aprimoram as capacidades de segurança e conformidade. Os modelos híbridos surgem como uma abordagem de transição para grandes empresas que gerenciam sistemas legados enquanto adotam funcionalidades baseadas em nuvem para novos casos de uso e expansão geográfica.

A vantagem da nuvem vai além da economia de custos para abranger a velocidade de inovação, pois os fornecedores podem implantar novos recursos e capacidades de IA sem exigir atualizações de infraestrutura do cliente. Essa mudança de implantação também permite modelos de crescimento liderados pelo produto, onde os usuários podem acessar funcionalidades imediatamente sem processos de aquisição de TI, reduzindo os ciclos de vendas e melhorando as taxas de adoção pelos usuários.

Por Tamanho da Empresa do Usuário Final: A Adoção por PMEs Acelera

As grandes organizações contribuíram com 57,65% da receita de 2025, dando-lhes a maior participação no mercado de software de vendas. No entanto, os gastos das PMEs estão crescendo a um CAGR de 12,12%, superando os orçamentos empresariais em termos percentuais. Os níveis de entrada freemium removem o atrito de aquisição, permitindo que as equipes experimentem capacidades com supervisão mínima. Quando o valor se torna evidente, o escalonamento baseado em uso converte contas gratuitas em assinaturas pagas, criando um funil de crescimento escalável. Para os fornecedores, o custo de aquisição de clientes cai à medida que o autoatendimento liderado pelo produto substitui longos ciclos de vendas diretas.

Os compradores empresariais, por outro lado, negociam contratos plurianuais que incluem integrações complexas e garantias de nível de serviço. Essa combinação estabiliza a receita, mas prolonga os ciclos de vendas. Curiosamente, as grandes empresas estão adotando táticas de PLG internamente, incentivando os colaboradores individuais a pilotar novos módulos antes que a TI formalize uma implantação. A convergência dos comportamentos de compra ressalta como a experiência do usuário agora importa tanto quanto o alinhamento executivo no fechamento de contratos de sete dígitos.

Por Setor do Usuário Final: Saúde Ultrapassa a Liderança de Crescimento

TI e Telecomunicações permaneceu o maior segmento vertical com 23,95% da receita de 2025, refletindo a adoção precoce histórica e os maiores gastos por funcionário. Saúde e Ciências da Vida, no entanto, deve crescer a um CAGR de 16,25% à medida que os prestadores digitalizam os fluxos de trabalho de engajamento com pacientes e atendem a rigorosos requisitos de auditoria. O software de vendas ajuda as empresas de ciências da vida a gerenciar redes complexas de partes interessadas, desde pagadores e médicos até reguladores.

As instituições de serviços financeiros continuam a ampliar o uso para equipes de gestão de patrimônio e empréstimos comerciais que dependem de visibilidade clara do pipeline e trilhas de auditoria regulatória. As empresas de manufatura usam módulos de CPQ e sala de vendas digital para acelerar os ciclos de cotação e capturar variações de engenharia sob encomenda. Os players de varejo e comércio eletrônico integram dados de CRM com sistemas de inventário para impulsionar promoções omnicanal. Em todos os setores, o tamanho do mercado de software de vendas vinculado a setores com alta conformidade supera o das categorias de gastos discricionários, à medida que os recursos de governança se tornam pré-requisitos de compra.

Análise Geográfica

A América do Norte manteve sua participação de 33,95% na receita global em 2025. Uma massa crítica de fornecedores de software, integradores de sistemas e financiamento de capital de risco alimenta a rápida iteração de produtos, dando aos compradores locais acesso antecipado a recursos de IA. Os Estados Unidos permanecem o maior mercado nacional, enquanto as empresas canadenses e mexicanas capitalizam estruturas transfronteiriças como o USMCA para adotar pilhas de tecnologia semelhantes.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a um CAGR de 13,45% até 2031. O impulso da China por plataformas de nuvem indígenas e a próspera economia de serviços globais da Índia elevam a adoção tanto entre os campeões domésticos quanto nas subsidiárias multinacionais. As nações do Sudeste Asiático investem em infraestrutura de comércio digital que favorece plataformas de vendas nativas da nuvem. Os mandatos de localização incentivam centros de dados regionais, impulsionando parcerias entre fornecedores globais e hiperescaladores locais para satisfazer as regras de soberania.

A Europa avança de forma constante, com Alemanha, França e Reino Unido respondendo por mais da metade dos gastos regionais. O programa Década Digital da Comissão Europeia visa que 75% das empresas implantem soluções de borda em nuvem até 2030, dando ao software de vendas um claro impulso político. Os fornecedores se diferenciam por meio de interfaces multilíngues, tratamento de dados em conformidade com o GDPR e modelos específicos do setor alinhados às diretrizes setoriais. Os participantes do mercado que subestimam as necessidades locais de integração e suporte frequentemente têm dificuldade em construir uma participação sustentável.

Cenário Competitivo

O mercado é moderadamente concentrado. Salesforce, Microsoft, Oracle e SAP ancoram o nível superior, enquanto desafiantes de crescimento rápido como HubSpot e Freshworks se especializam nos segmentos de PMEs e mercado intermediário. O Dynamics 365 da Microsoft registrou crescimento de receita de 19% no último ano fiscal, impulsionado pela camada de IA do Copilot incorporada nas suítes de produtividade e ERP. Os fornecedores de plataformas estão executando estratégias de múltiplas nuvens para satisfazer as regras de residência de dados e reduzir a dependência de uma única nuvem.

As aquisições estratégicas intensificam a profundidade da plataforma. O interesse da Alphabet na HubSpot sinaliza um impulso para conectar dados de publicidade com métricas de receita downstream. A suposta oferta da Salesforce pela Informatica ressalta a demanda por espinhas dorsais unificadas de integração de dados. Os fornecedores também investem pesadamente em APIs abertas e ferramentas de baixo código para fomentar ecossistemas de aplicativos de terceiros que fidelizam os clientes por meio de efeitos de rede.

Os fornecedores especializados conquistam nichos lucrativos ao atender a requisitos verticais — por exemplo, engajamento de pacientes em conformidade com HIPAA na área de saúde ou manutenção de registros MiFID II nos mercados de capitais. Muitos posteriormente licenciam sua propriedade intelectual para plataformas maiores, monetizando a inovação sem escalar equipes de vendas globais. O resultado é um mix competitivo em contínua evolução, onde as redes de parceiros e a participação no ecossistema importam tanto quanto a paridade direta de recursos.

Líderes do Setor de Software de Vendas

Microsoft Corporation

Salesforce, Inc.

Oracle Corporation

SAP SE

HubSpot, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ServiceNow assinou um acordo definitivo para adquirir a Logik.ai, expandindo suas capacidades de Configuração-Preço-Cotação e fortalecendo seu portfólio de Gestão de Vendas e Pedidos.

- Abril de 2025: A Actifai e a GOCare lançaram uma parceria que combina inteligência de vendas em tempo real com ferramentas avançadas de comunicação com o cliente para provedores de serviços de banda larga.

- Março de 2025: A SoftwareOne abriu novos Centros Digitais de Vendas em Bogotá e São Paulo em colaboração com a Microsoft para estender o suporte de vendas baseado em IA a PMEs nas Américas e na Europa.

- Fevereiro de 2025: A Banzai International concluiu a aquisição de USD 53,2 milhões da Act-On Software, aprimorando sua suíte de marketing baseada em IA e se posicionando para competir com os líderes de plataformas de receita integradas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de software de vendas como todos os aplicativos SaaS baseados em licença ou assinatura que ajudam as equipes de linha de frente e internas a identificar prospects, gerenciar pipelines, configurar cotações de preços, prever receitas e monitorar o desempenho individual ou da equipe em canais físicos e digitais.

Exclusão de Escopo: Suítes exclusivamente de marketing independentes, ferramentas de emissão de tickets de atendimento ao cliente e serviços profissionais de implementação estão excluídos do modelo de valor.

Visão Geral da Segmentação

- Por Tipo de Software

- CRM de Vendas

- Engajamento/Capacitação de Vendas

- Assistente de Vendas com IA e Inteligência Conversacional

- CPQ e Automação de Propostas

- Análise e Previsão de Vendas

- Discador Automático e Alcance

- Outros

- Por Modelo de Implantação

- Nuvem

- Local

- Híbrido

- Por Tamanho da Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- BFSI

- Saúde e Ciências da Vida

- Manufatura

- Automotivo

- Serviços Profissionais

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gerentes de produto em fornecedores de software globais e regionais, líderes de RevOps em grandes empresas e fundadores de usuários de PMEs de crescimento rápido na América do Norte, Europa, Ásia-Pacífico e América Latina. Essas conversas confirmaram contagens típicas de assentos, taxas de adesão a recursos de IA e descontos regionais, preenchendo lacunas encontradas no material secundário.

Pesquisa Documental

Nossa equipe primeiro mapeou o conjunto de gastos empresariais usando conjuntos de dados disponíveis publicamente, como a pesquisa de TIC do US Census Bureau, o painel de adoção de nuvem do Eurostat, o Índice de Desenvolvimento de TIC da OCDE e as tabelas de acesso a TIC do NSS da Índia. Complementamos esses dados com visões do setor da Sales Enablement Society, notas públicas da International Data Corporation e white papers da RevOps Alliance, que esclarecem as curvas de adoção e os padrões de penetração de assentos em diferentes tamanhos de empresa.

Os relatórios anuais (10-K) das empresas, as divulgações trimestrais de receita de nuvem, os bancos de dados de financiamento de capital de risco e os arquivos de notícias no D&B Hoovers e no Dow Jones Factiva ajudaram a comparar as taxas de execução em nível de fornecedor, os preços médios de venda e a rotatividade. As fontes listadas são ilustrativas; numerosos outros recursos abertos e por assinatura informaram a coleta e validação de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com os gastos regionais em software empresarial, isolando a participação do software de vendas por meio de reformulações de dados de produção e comércio, e depois aloca por tamanho de empresa e modo de implantação. Verificações selecionadas de baixo para cima, totalizações de receita de fornecedores públicos, amostras de preço médio de venda por assentos ativos e registros de remessa de parceiros de canal alinham os totais. As principais variáveis inseridas no modelo incluem taxa de migração para a nuvem, gasto médio por funcionário voltado para receita, aumento de upsell impulsionado por IA, tendências de formação de PMEs e taxas de expansão líquida dos fornecedores. As previsões usam regressão multivariada que vincula esses impulsionadores aos gastos históricos, enquanto a análise de cenários testa choques macroeconômicos; o consenso do painel de especialistas orienta o caso médio final. As lacunas em insumos granulares de baixo para cima são preenchidas por proxies regionais ponderados e verificadas durante os retornos de chamada das partes interessadas.

Validação de Dados e Ciclo de Atualização

A triangulação, os limites de variância e a revisão por pares precedem a aprovação. Os analistas comparam os resultados com indicadores independentes, como o crescimento do coorte de ações de SaaS e os índices de preços de produtores de software, revisitando anomalias antes da publicação. Atualizamos a cada doze meses e emitimos ajustes intermediários quando ocorrem fusões e aquisições de fornecedores relevantes ou mudanças regulatórias, garantindo que os clientes sempre recebam a visão calibrada mais recente.

Por que a Linha de Base de Software de Vendas da Mordor Intelligence Conquista a Confiança dos Tomadores de Decisão

As estimativas publicadas variam porque as empresas escolhem diferentes escopos funcionais, regras de captura de preços e cadências de atualização. Algumas contam apenas ferramentas de geração de leads ou vendas internas, enquanto outras agrupam suítes de vendas, marketing e serviços, levando a uma dispersão considerável.

Os principais impulsionadores de lacunas são a amplitude do escopo, o tratamento de complementos de IA e se os gastos com TI paralela são capturados. Por exemplo, um estudo de nicho que rastreia apenas estações de trabalho de vendas internas fica muito abaixo do nosso total, enquanto um estudo amplo de plataforma que incorpora automação de marketing infla os números. Os pontos de conversão de moeda e a agressividade das previsões adicionam maior separação, especialmente quando os editores deixam as premissas sem teste.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 31,26 B (2025) | ||

| USD 7,18 B (2024) | Consultoria Global A | Rastreia apenas funções de vendas internas; exclui módulos de upsell de IA e suítes de operações de receita. |

| USD 73,5 B (2025) | Editora do Setor B | Agrupa software de marketing e serviços, aplica uma única proporção de cima para baixo sem validação de baixo para cima. |

Em resumo, o escopo disciplinado da Mordor Intelligence, a modelagem de abordagem dupla e a cadência de atualização anual fornecem uma linha de base equilibrada e transparente que executivos e investidores podem rastrear até variáveis claras e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de vendas?

O mercado está avaliado em USD 35,9 bilhões em 2026 e está a caminho de atingir USD 71,83 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR previsto de 13,45% até 2031, impulsionada por programas de transformação digital em larga escala.

Qual modelo de implantação domina o software de vendas?

A nuvem responde por 71,95% da receita de 2025 e está se expandindo a um CAGR de 18,78%, à medida que as empresas favorecem a entrega rápida de recursos e a menor sobrecarga de infraestrutura.

Qual segmento de software crescerá mais rapidamente?

As soluções de Assistente de Vendas com IA e Inteligência Conversacional têm projeção de crescer a um CAGR de 23,85%, refletindo a demanda por insights preditivos e conteúdo generativo.

Por que as plataformas RevOps estão ganhando força?

Elas unificam dados de vendas, marketing e sucesso do cliente, fornecendo aos executivos uma visão única da receita e eliminando ineficiências causadas pela proliferação de ferramentas.

Como os crescentes requisitos de conformidade estão afetando a adoção?

Regulamentações como o GDPR e as leis de localização de dados da Ásia-Pacífico aumentam a demanda por hospedagem específica por região e controles avançados de governança, aumentando o esforço de implementação, mas também incentivando os fornecedores a oferecer opções de nuvem em conformidade.

Página atualizada pela última vez em: