Tamanho e Participação do Mercado de White Box Switch

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

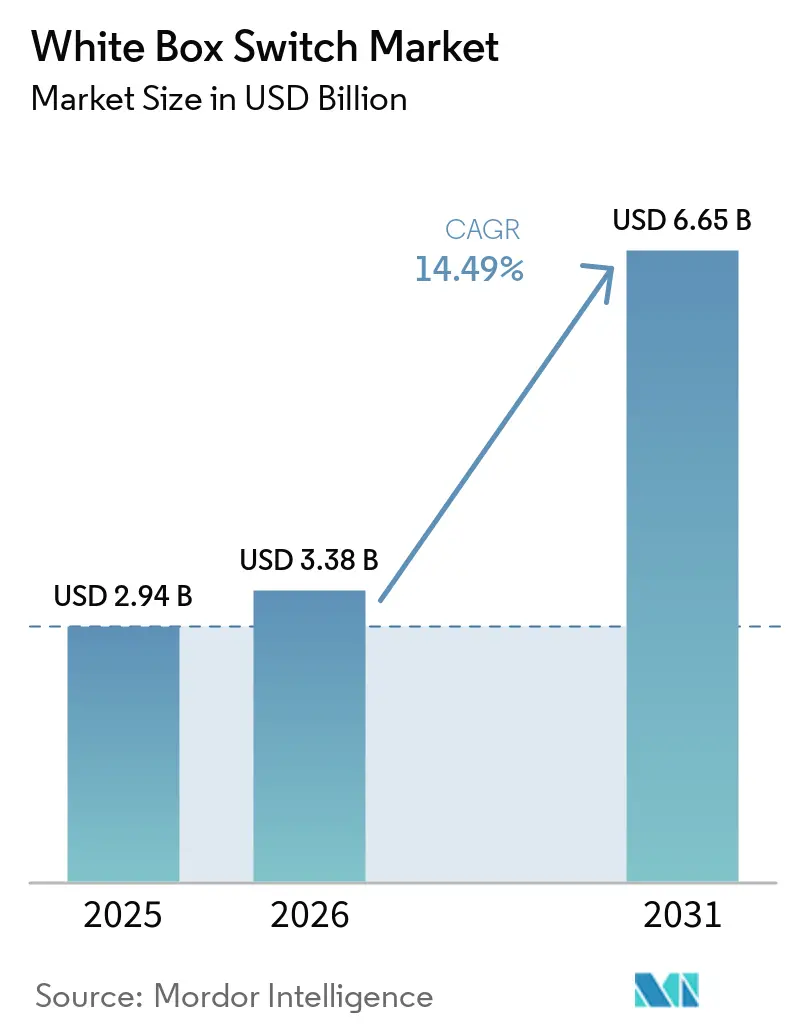

| Tamanho do Mercado (2026) | 3.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.49% CAGR |

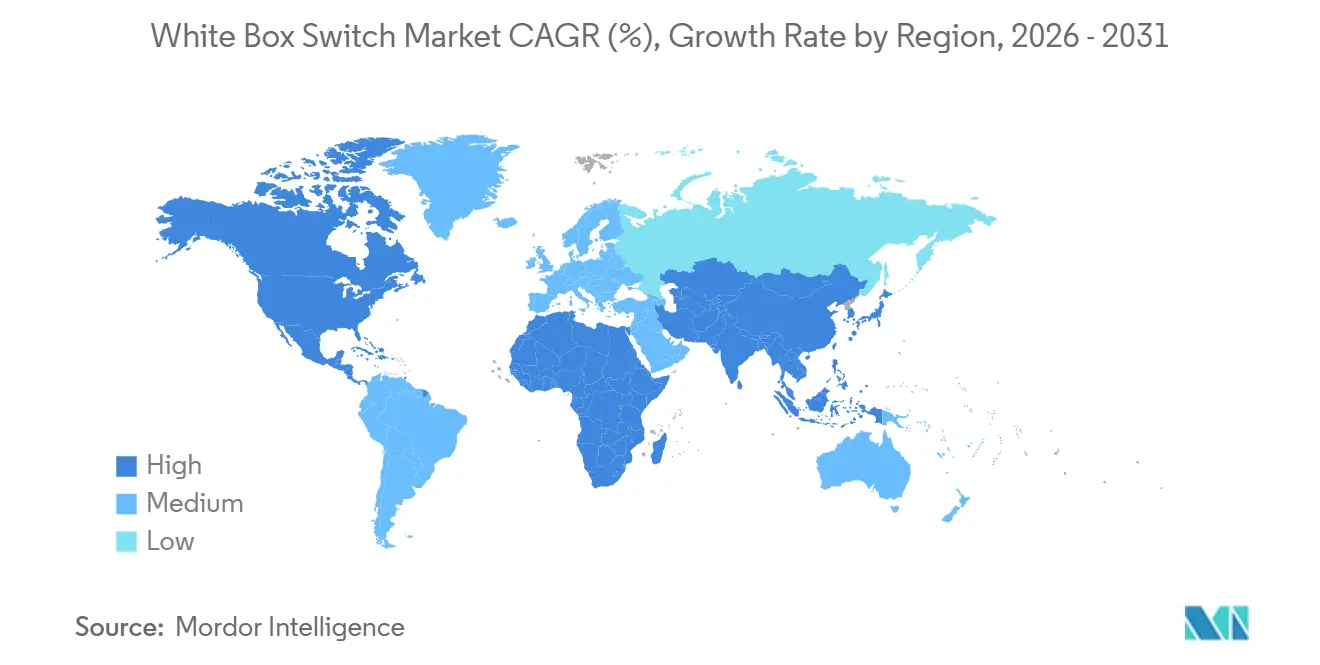

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

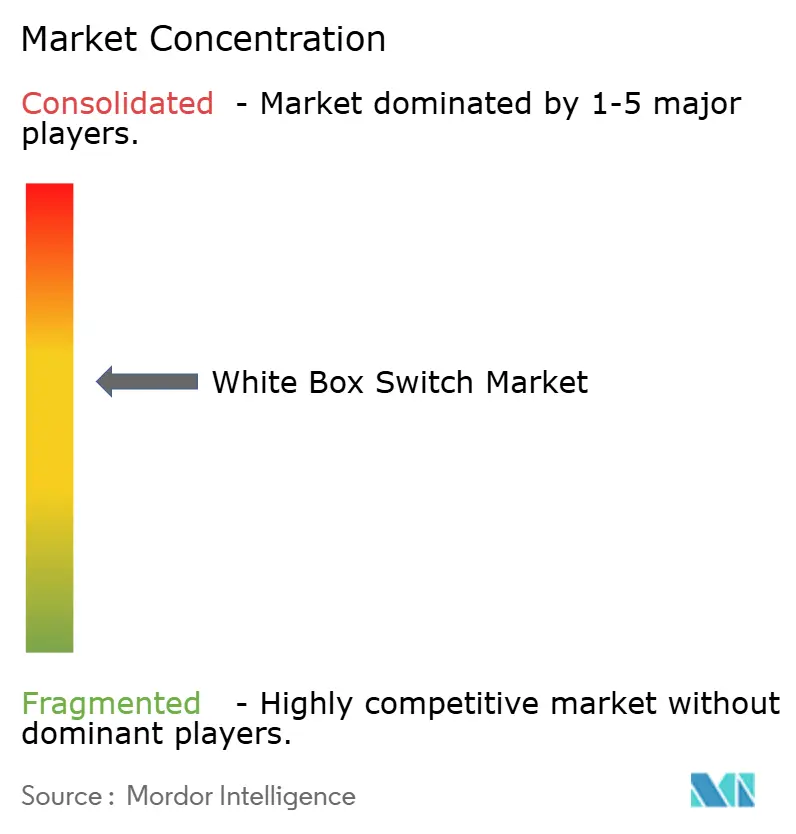

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de White Box Switch pela Mordor Intelligence

O tamanho do mercado de white box switch foi avaliado em USD 2,94 bilhões em 2025 e estima-se que cresça de USD 3,38 bilhões em 2026 para atingir USD 6,65 bilhões até 2031, a um CAGR de 14,49% durante o período de previsão (2026-2031). Os operadores de nuvem hyperscale continuam a favorecer designs de silicon merchant porque as plataformas oferecem vantagens de custo de 30 a 50% em relação às ofertas integradas, enquanto os pipelines de automação reduzem as janelas de implantação de meses para semanas. A rápida padronização do Ethernet de 800 gigabits e a disponibilidade de ASICs de 102,4 terabits deslocaram a liderança de desempenho dos chassis proprietários, reforçando a capacidade dos fornecedores ODM de conquistar contratos de fabric de IA de alta densidade. As expansões na Ásia-Pacífico estão se acelerando, e os ODMs estão ampliando suas capacidades de fabricação no Vietnã e na Malásia para mitigar riscos geopolíticos. A receita de serviços está crescendo à medida que empresas sem talento em DevOps buscam modelos de integração turnkey que reduzam os riscos das redes desagregadas.

Principais Conclusões do Relatório

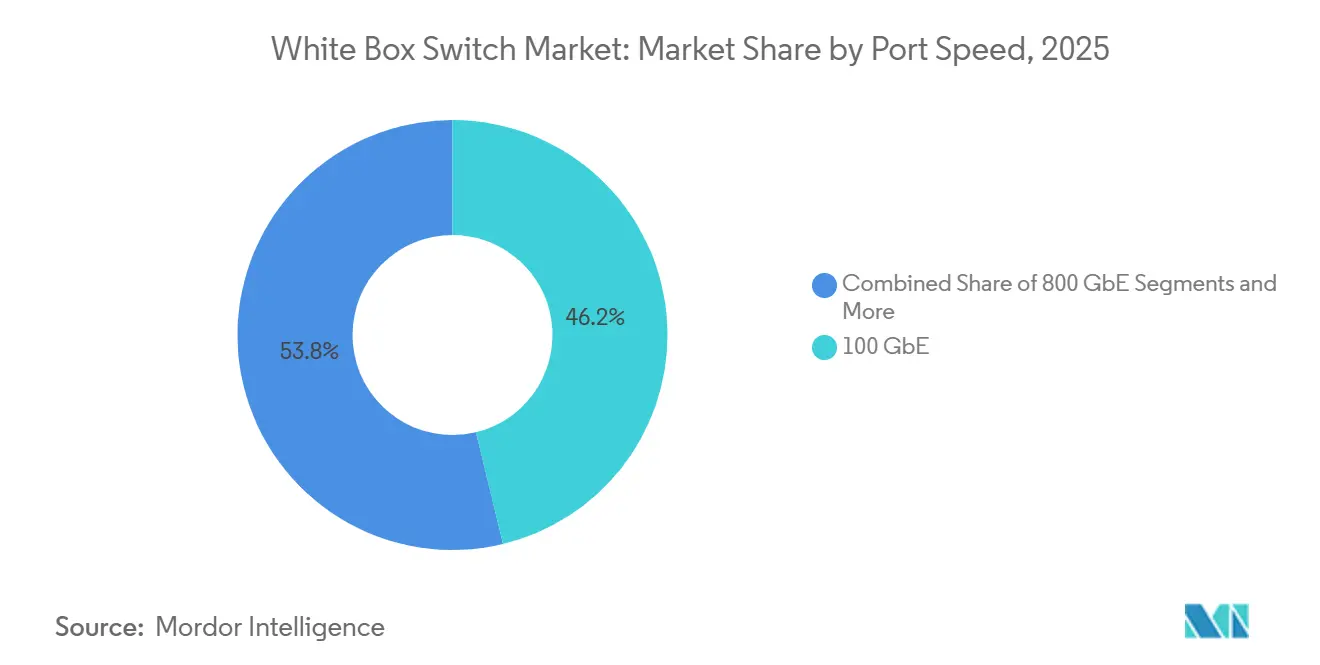

- Por velocidade de porta, o Ethernet de 100 gigabits liderou com 46,23% de participação no mercado de white box switch em 2025; o Ethernet de 800 gigabits está projetado para expandir a um CAGR de 26,24% até 2031.

- Por camada de switch, as plataformas de acesso representaram 39,62% do mercado de white box switch em 2025, enquanto os switches de núcleo estão previstos para crescer a um CAGR de 15,83% entre 2026 e 2031.

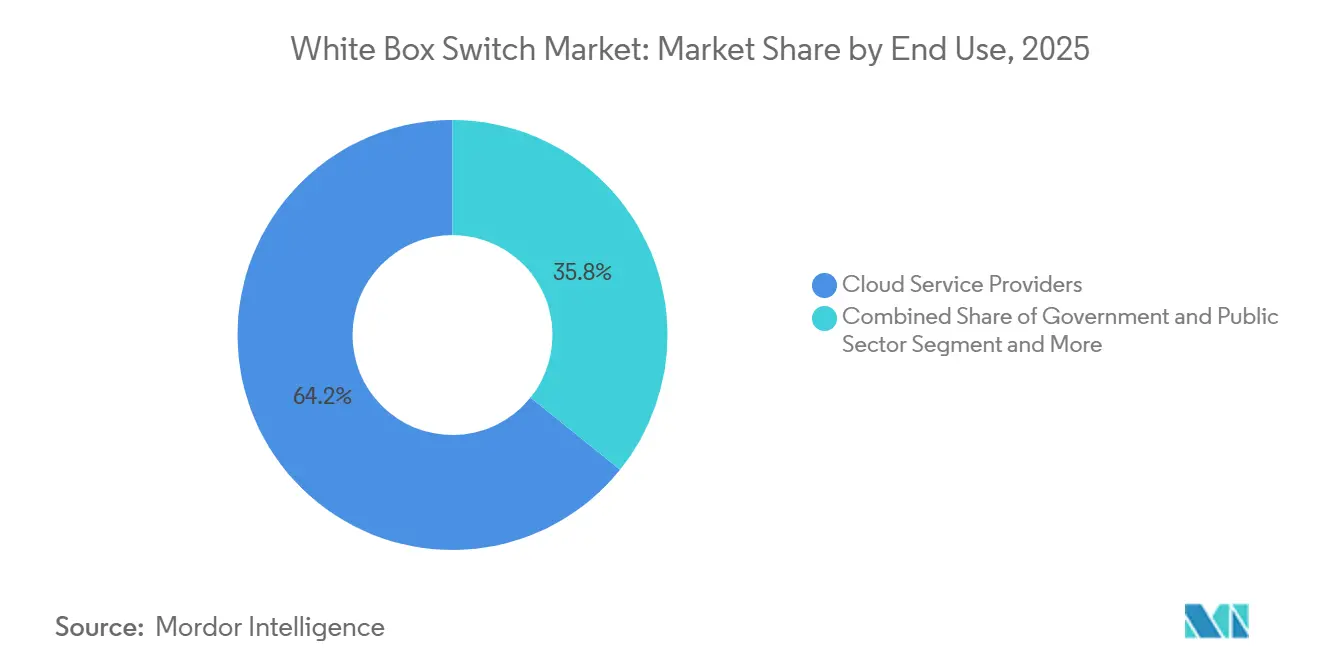

- Por setor do usuário final, os provedores de serviços em nuvem comandaram 64,23% da participação na receita em 2025; o Setor Governamental e Público é o segmento de crescimento mais rápido, com um CAGR de 18,23% até 2031.

- Por ambiente de implantação, as instalações hyperscale detiveram 62,32% de participação em 2025, mas os sites de borda estão avançando a um CAGR de 18,83% no mesmo período.

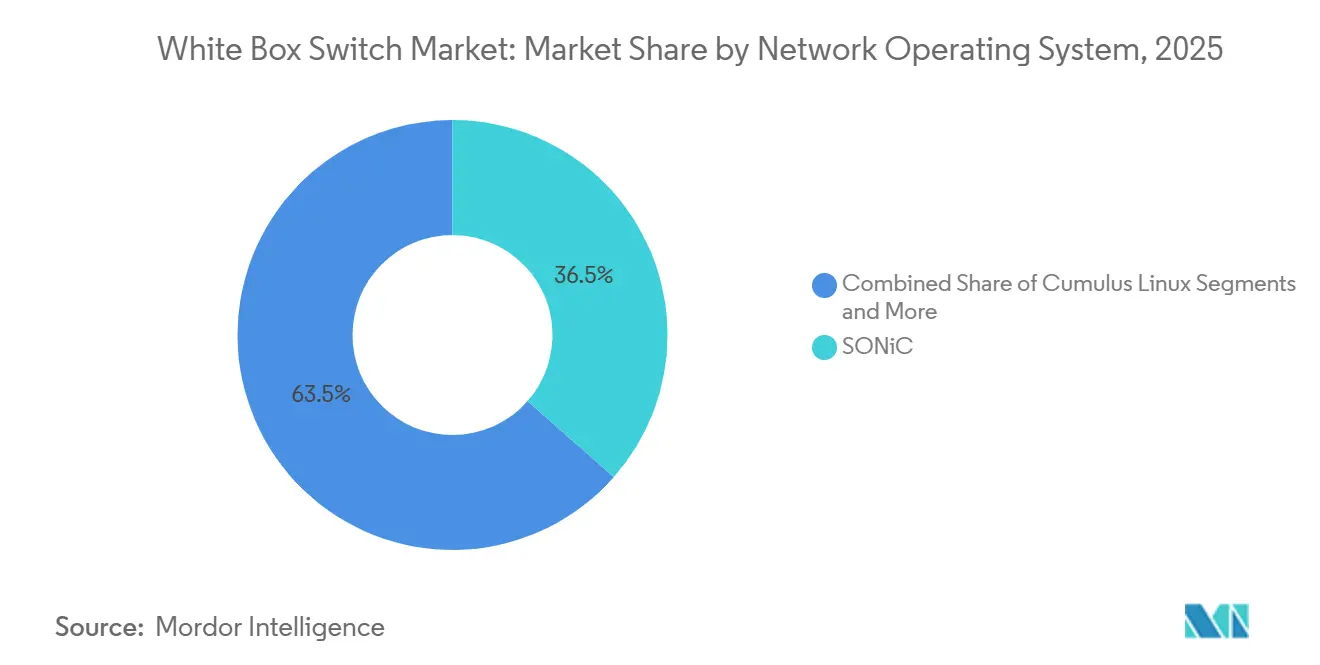

- Por sistema operacional de rede, o SONiC capturou 36,49% de participação em 2025 e está definido para crescer a um CAGR de 19,41% até 2031.

- Por componente, o hardware representou 65,43% da receita de 2025, enquanto os serviços estão expandindo a um CAGR de 16,23% até 2031.

- Por geografia, a América do Norte reteve 39,47% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 15,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de White Box Switch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Data Centers Hyperscale | +4.20% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para Velocidades de Porta Ethernet de 400G e 800G | +3.80% | Global, liderado por clusters hyperscale da América do Norte | Curto prazo (≤ 2 anos) |

| Otimização de Custos por meio da Desagregação de Hardware e Software | +2.60% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Cargas de Trabalho de IA e Aprendizado de Máquina Demandam Fabrics de Baixa Latência | +2.10% | Hubs de IA da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Metas de Sustentabilidade Impulsionando a Comutação com Eficiência Energética | +1.10% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maturação do Ecossistema de NOS de Código Aberto | +0.70% | Global, acelerando em empresas e telecomunicações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Data Centers Hyperscale

Hyperscalers como Meta, Google, Microsoft e Amazon continuam a implantar chassis de switch autospecificados fabricados por ODMs em escala, eliminando os prêmios de marca dos OEMs e permitindo ciclos de atualização de design mais rápidos de 18 a 24 meses alinhados com os roteiros de silicon. Os programas de despesas de capital que entram em 2026 alocam dezenas de bilhões de dólares (USD dezenas de bilhões) para a construção de clusters de IA, cada um exigindo milhares de portas spine de 800 GbE para suportar fabrics de alta largura de banda e baixa latência. Os ODMs que integram óptica e suportam resfriamento líquido garantem acesso prioritário ao fornecimento avançado de ASICs, encurtando os prazos de comercialização e melhorando a captura de margem. Ao mesmo tempo, a capacidade da Ásia-Pacífico está projetada para superar a América do Norte até 2030, levando os fornecedores a expandir as capacidades de fabricação no Vietnã e na Índia. Essa diversificação reduz o risco de concentração da cadeia de suprimentos e estabiliza os prazos de entrega em meio a incertezas geopolíticas e comerciais.[1]Cushman and Wakefield, "Mercado de Data Centers da APAC," cushmanwakefield.com

Transição para Velocidades de Porta Ethernet de 400G e 800G

A ratificação do IEEE 802.3df em 2024 eliminou a incerteza de padrões para implantações de 800 GbE, acelerando os roteiros dos fornecedores de ASICs em direção a dispositivos da classe de 102,4 Tbps dentro de uma janela de amostragem de 12 meses. Os hyperscalers priorizam atualizações na camada spine, cascateando silicon de 400 GbE em camadas leaf que anteriormente operavam a 100 GbE, otimizando assim o custo por bit em todos os fabrics. Espera-se que chassis resfriados a líquido sejam comercializados até 2026 para suportar densidades de rack que se aproximam de 30 kW, enquanto ópticas plugáveis lineares reduzem o consumo de energia dos módulos em aproximadamente 50%, melhorando a eficiência energética geral. Concomitantemente, os prazos de entrega de portas OSFP foram comprimidos para cerca de 16 semanas, permitindo uma sincronização mais estreita entre as implantações de fabric de rede e as implantações de clusters de GPU. Os OEMs tradicionais estão cada vez mais oferecendo sistemas compatíveis com SONiC, indicando que a diferenciação de desempenho está convergindo para modelos de hardware abertos e desagregados.[2]Broadcom, "Briefing de Óptica Tomahawk Ultra," broadcom.com

Otimização de Custos por meio da Desagregação de Hardware e Software

A desacoplagem de hardware e software reduz as despesas de capital em até 50%, à medida que as economias de escala do silicon merchant são repassadas aos compradores. Os operadores implantam distribuições SONiC comunitárias ou comerciais, adquirem óptica de forma independente e atualizam o software em switches de commodity a cada 6 meses sem ciclos completos de substituição de hardware. Estudos de caso empresariais de 2025 indicam períodos de retorno inferiores a 90 dias, impulsionados pelo provisionamento automatizado que substitui a configuração manual baseada em CLI. A interoperabilidade de ASICs de múltiplos fornecedores limita a dependência de um único fornecedor e permite que as equipes de compras otimizem os preços trimestralmente. Embora os integradores de sistemas capturem valor ao abordar lacunas de capacidade, o custo total de propriedade ao longo de 5 anos permanece materialmente inferior ao das pilhas proprietárias, reforçando a adoção sustentada de arquiteturas de comutação white box.[3]Edgecore Networks, "Folha de Dados AIS1600-64O," edgecore.com

Cargas de Trabalho de IA e Aprendizado de Máquina Demandam Fabrics de Baixa Latência

Os clusters de treinamento de IA requerem largura de banda sem bloqueio em milhares de GPUs, onde as metas de latência de sub-microssegundo excedem os limites das arquiteturas tradicionais de três camadas. Os white box switches abordam isso ao suportar ECN com reconhecimento de congestionamento e telemetria in-band, permitindo desempenho determinístico em escala. Os fornecedores de ASICs agora incorporam capacidades específicas de IA, como aceleração RoCEv2, diretamente no silicon de comutação, reduzindo a dependência do processamento externo de NIC e melhorando a eficiência de ponta a ponta. Os hyperscalers lançam arquiteturas de referência abertas que os ODMs comercializam rapidamente, comprimindo os ciclos de validação e implantação. As operadoras de telecomunicações estão adotando modelos semelhantes à medida que a desagregação de RAN aumenta a demanda por inferência de borda com requisitos de latência de backhaul abaixo de 10 milissegundos. Consequentemente, os fabrics de baixa latência e alta taxa de transferência passaram de um requisito de nicho para um principal impulsionador da demanda no mercado de white box switch.[4]Deutsche Telekom, "Plano de Expansão de Open RAN," telekom.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração e Operacional para Equipes de Rede | -1.80% | Global, aguda em empresas sem maturidade em DevOps | Curto prazo (≤ 2 anos) |

| Suporte de Fornecedor e Ecossistema de Garantia Limitados | -1.30% | Global, concentrado em empresas de médio porte | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Silicon Merchant | -0.90% | Global, episódica durante restrições de alocação | Curto prazo (≤ 2 anos) |

| Preocupações de Segurança em Ambientes de Rede Aberta | -0.60% | América do Norte e Europa, setores regulamentados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração e Operacional para Equipes de Rede

As implantações de white box deslocam as operações de rede de fluxos de trabalho baseados em CLI para Linux, conteinerização e pilhas de automação como Docker e pipelines de CI/CD, criando uma lacuna de habilidades não trivial. Os primeiros adotantes destacam curvas de aprendizado acentuadas ao depurar funções de roteamento conteinerizadas ou manter camadas de Interface de Abstração de Switch, aumentando o risco operacional durante as implantações iniciais. As distribuições SONiC comerciais fornecem suporte e ferramentas, mas não compensam totalmente a resistência cultural em organizações sem maturidade em DevOps. A adoção fora de ambientes hyperscale permanece limitada, pois empresas menores preferem soluções de rede integradas com menor complexidade operacional. Embora programas de treinamento e serviços gerenciados mitiguem parcialmente esses desafios, o ritmo acelerado de lançamento de recursos força as equipes a gerenciar atualizações contínuas, que muitos veem como sobrecarga operacional incremental em vez de ganhos líquidos de eficiência.

Suporte de Fornecedor e Ecossistema de Garantia Limitados

As arquiteturas desagregadas dividem a responsabilidade entre fornecedores de hardware ODM, provedores de NOS e fornecedores de óptica, criando caminhos de escalonamento multipartidários que complicam o isolamento de falhas e estendem o tempo médio de resolução. Os canais de suporte da comunidade oferecem orientação, mas carecem de SLAs aplicáveis, levando empresas com requisitos de disponibilidade 24/7 a favorecer modelos de suporte integrado. Em setores regulamentados, como serviços públicos e defesa, as lacunas de certificação exigem validação de terceiros, aumentando os custos e os prazos de implantação. Os OEMs tradicionais capitalizam isso promovendo responsabilidade de fornecedor único e estruturas de suporte integradas. As distribuições SONiC comerciais mitigam parcialmente a fragmentação por meio de suporte de nível empresarial, mas os compradores de médio porte continuam a equilibrar a economia de custos com o risco operacional, o que modera a adoção no mercado de white box switch.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Velocidade de Porta: Avanço em Direção ao Ethernet de 800 Gigabits

A camada de 100 GbE reteve uma participação de receita de 46,23% em 2025, refletindo sua base instalada em fabrics de data centers empresariais e legados, mas o momentum está mudando rapidamente para arquiteturas de maior largura de banda. O mercado de white box switch para 800 GbE está projetado para crescer a um CAGR de 26,24% entre 2026 e 2031, apoiado pela comercialização de ASICs de 102,4 Tbps que permitem configurações spine OSFP densas de 64 portas. Essas plataformas atendem aos requisitos de taxa de transferência e latência dos clusters de IA, mantendo um custo competitivo por bit. À medida que os hyperscalers priorizam fabrics escaláveis e sem bloqueio, o 800 GbE passa da implantação inicial para a adoção em volume, deslocando caminhos de atualização intermediários.

Essa aceleração comprime os ciclos de atualização tradicionais, com os operadores cada vez mais ignorando as atualizações de leaf de 400 GbE e migrando diretamente para camadas spine de 800 GbE para se alinhar com o dimensionamento de cargas de trabalho de IA. O consequente aumento na demanda fortalece os volumes de silicon merchant e melhora a economia do ecossistema. As ópticas plugáveis lineares com eficiência energética reduzem o consumo de energia dos módulos, diminuindo diretamente as despesas operacionais, enquanto os chassis resfriados a líquido removem as restrições térmicas em racks que excedem 30 kW, permitindo maior densidade de portas. Os fornecedores já estão pré-validando designs de referência para essas arquiteturas, encurtando os prazos de implantação e acelerando uma rápida mudança em direção à comutação de próxima geração de alta velocidade em ambientes white box.

Por Camada de Switch: Atualizações de Núcleo Superam os Volumes de Acesso

As plataformas de acesso representaram 39,62% da receita em 2025, refletindo sua ampla implantação em ambientes de campus empresarial e borda, mas o crescimento está se deslocando para camadas de núcleo de maior valor. Os switches de núcleo estão projetados para expandir a um CAGR de 15,83% à medida que os hyperscalers redesenham as arquiteturas spine em torno de 800 GbE e portas emergentes de 1,6 Tbps. Essas atualizações aumentam a participação da camada de núcleo ao consolidar múltiplos chassis legados em sistemas menos numerosos e de maior densidade, melhorando a eficiência de espaço e energia. Como resultado, a alocação de capital está se movendo para cima na hierarquia de rede, onde os ganhos de desempenho influenciam diretamente a escalabilidade das cargas de trabalho e as aplicações sensíveis à latência.

Ao mesmo tempo, o conjunto de recursos empresariais em expansão do SONiC, incluindo suporte a PVST+ e 802.1X, está permitindo a penetração gradual em casos de uso de camada de acesso, permitindo que os ODMs introduzam switches PoE de 1 GbE baseados em Marvell com boa relação custo-benefício para implantações em campus. No entanto, a priorização de orçamento permanece inclinada para a infraestrutura orientada por IA, onde os fabrics spine sem bloqueio oferecem o maior desempenho e impacto econômico. Consequentemente, embora a adoção na camada de acesso amplie o mercado endereçável, a maior parte do crescimento incremental de receita está concentrada na comutação de núcleo, reforçando sua importância estratégica no mercado de white box switch.

Por Setor do Usuário Final: Nuvem Ainda Dominante, Telecomunicações de Borda em Ascensão

Os provedores de serviços em nuvem representaram 64,23% da receita em 2025, mantendo clara dominância no mercado de white box switch por meio de modelos de aquisição orientados por escala e ciclos rápidos de atualização de infraestrutura. Seus investimentos estão concentrados em clusters de IA, computação em nuvem e fabrics de data centers de alto desempenho, onde a comutação desagregada oferece eficiência de custo e flexibilidade. Esses operadores continuam a ditar os volumes de produção dos ODMs e a influenciar os roteiros de silicon, particularmente para implantações de 400 GbE e 800 GbE. Como resultado, a demanda dos hyperscalers permanece como a principal âncora de receita, garantindo crescimento de linha de base estável enquanto acelera a adoção de arquiteturas de próxima geração de alta largura de banda em redes globais de data centers.

Em contraste, o setor governamental e público está emergindo como o segmento de crescimento mais rápido, projetado para expandir a um CAGR de 18,23% até 2031. Programas nacionais de infraestrutura digital, iniciativas de nuvem soberana e investimentos crescentes em redes seguras e escaláveis para defesa e serviços públicos sustentam o crescimento. A adoção é ainda impulsionada por requisitos de otimização de custos e pela necessidade de reduzir a dependência de fornecedores proprietários. Embora os volumes permaneçam menores do que os dos hyperscalers, cada implantação contribui para uma validação mais ampla do mercado e aceitação regulatória. Essa tendência diversifica as fontes de demanda, fortalece a resiliência do mercado a longo prazo e expande a adoção além de ambientes de nuvem puramente comerciais.

Por Ambiente de Implantação: Expansões de Borda se Aceleram

Os data centers hyperscale representaram 62,32% das remessas em 2025, refletindo sua contínua dominância em impulsionar a demanda de volume por white box switches por meio de implantações centralizadas em grande escala. Esses ambientes priorizam arquiteturas spine leaf de alta densidade otimizadas para cargas de trabalho de IA e nuvem, onde a eficiência de custo e a escalabilidade são críticas. No entanto, mudanças estruturais na entrega de aplicações estão redistribuindo o crescimento incremental para a infraestrutura distribuída. Os sites de borda estão projetados para expandir a um CAGR de 18,83% de 2026 a 2031, impulsionados por casos de uso sensíveis à latência e requisitos regulatórios em torno da soberania de dados. Isso está acelerando a implantação de switches compactos e robustecidos de 100 GbE e 400 GbE em locais metropolitanos e regionais.

À medida que as arquiteturas evoluem, os modelos spine-leaf estão sendo adaptados a footprints menores, com implantações escalando para tão poucos quanto 6 racks, mantendo as vantagens de desempenho e custo. Isso permite que a economia do white box se estenda além dos ambientes hyperscale para cenários de borda. Os fornecedores estão cada vez mais agrupando servidores habilitados para DPU com plataformas de comutação compactas, criando soluções integradas adaptadas para operadoras de telecomunicações e redes de entrega de conteúdo. Essas ofertas convergidas simplificam a implantação e melhoram a eficiência das cargas de trabalho na borda, reforçando a crescente importância da borda como um impulsionador de demanda complementar no mercado de white box switch.

Por Sistema Operacional de Rede: SONiC Estende a Liderança

O SONiC representou uma participação de 36,49% em 2025, estabelecendo-se como o principal sistema operacional de rede dentro do ecossistema de white box switch, com variantes comerciais projetadas para crescer a um CAGR de 19,41%. Sua expansão é apoiada por aprimoramentos de nível empresarial, incluindo suporte a protocolos como PVST+ e 802.1X, bem como suporte 24/7 respaldado por fornecedores que aborda preocupações de confiabilidade e operacionais. Esses desenvolvimentos reduzem a lacuna de recursos percebida em relação às ofertas de NOS proprietárias e tornam o SONiC cada vez mais viável para ambientes de produção além das implantações hyperscale. Como resultado, as soluções baseadas em SONiC estão capturando uma parcela crescente da demanda incremental no mercado de white box switch.

As plataformas NOS concorrentes estão estreitando seu posicionamento e perdendo amplitude. O Cumulus Linux tornou-se estreitamente alinhado com os ecossistemas de silicon da NVIDIA, limitando sua flexibilidade entre fornecedores, enquanto alternativas como Pica8 e DENT se concentram em casos de uso de nicho ou especializados com mercados endereçáveis menores. Em paralelo, os ambientes de TI empresarial estão migrando para arquiteturas conteinerizadas e orientadas a microsserviços, onde o design modular e baseado em contêineres do SONiC se alinha com as práticas mais amplas de DevOps. Essa compatibilidade arquitetural fortalece sua trajetória de adoção, posicionando o SONiC como a camada de software padrão para plataformas de rede desagregadas ao longo do período de previsão.

Por Componente: Serviços Ganham Impulso

O hardware representou 65,43% do gasto total em 2025, refletindo seu papel como o principal componente de custo nas implantações de white box switch, particularmente em ambientes hyperscale e de data center. No entanto, os serviços estão projetados para crescer a um CAGR de 16,23% à medida que as empresas dependem cada vez mais de expertise de terceiros para integração, implantação e gerenciamento contínuo. Essa tendência é impulsionada pela complexidade operacional das arquiteturas desagregadas e pela escassez de habilidades internas. Evidências de implantações de médio porte mostram períodos de retorno tão baixos quanto 88 dias, mesmo após considerar os custos de consultoria, reforçando a eficiência de custo e o rápido retorno sobre o investimento associados à adoção de white box.

Com o tempo, os serviços estão se tornando uma camada de valor crítica que compensa a comoditização do hardware e estabiliza os fluxos de receita dos fornecedores. Ofertas como gerenciamento de ciclo de vida, atualizações de NOS, monitoramento e telemetria avançada estão criando modelos de receita recorrente que se estendem além das vendas iniciais de hardware. Essas capacidades melhoram o desempenho da rede e reduzem o tempo de inatividade, aumentando a dependência dos clientes em provedores de serviços gerenciados. Como resultado, os fornecedores estão migrando para modelos de negócios híbridos que combinam hardware de baixa margem com serviços de margem mais alta, melhorando a lucratividade geral e garantindo uma geração de receita mais previsível em todo o mercado de white box switch.

Análise Geográfica

A América do Norte representou 39,47% da demanda em 2025, ancorada por clusters de data centers hyperscale na Virgínia, Oregon e Iowa, que continuam a impulsionar implantações de alto volume de white box switches. Os planos de despesas de capital excedem USD 60 bilhões em 2026, amplamente direcionados para infraestrutura de IA que requer camadas spine de 800 GbE e ambientes de rack resfriados a líquido para sustentar cargas de computação de alta densidade. Em paralelo, a adoção empresarial está se expandindo gradualmente, com setores como serviços financeiros e mídia pilotando fabrics baseados em SONiC para reduzir os custos de licenciamento de software e melhorar a flexibilidade operacional. Essa combinação de dominância hyperscale e adoção empresarial incremental reforça a posição da América do Norte como o principal contribuinte de receita no mercado de white box switch.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada para expandir a um CAGR de 15,21%, apoiada por fortes incentivos governamentais para infraestrutura digital e aceleração da implantação de 5G nas principais economias. As políticas de localização de dados e o crescente uso da nuvem estão impulsionando a demanda por capacidade regional de data centers, com a colocação gerenciada esperada para exceder 23.900 MW até 2030, superando os Estados Unidos. No nível de oferta, os ODMs baseados em Taiwan estão expandindo a fabricação para o Vietnã e a Malásia para aproveitar as vantagens de custo, incentivos fiscais e diversificação geopolítica. Essa capacidade de produção localizada reduz os prazos de entrega e fortalece a resiliência da cadeia de suprimentos, permitindo uma adoção mais rápida de soluções de comutação white box em mercados hyperscale e empresariais emergentes.

O crescimento da Europa é moldado por prioridades regulatórias e de sustentabilidade, bem como por iniciativas de transformação de rede impulsionadas pelas telecomunicações. Os operadores estão priorizando plataformas de comutação de 400 GbE com eficiência energética combinadas com ópticas plugáveis lineares, que podem reduzir o consumo de energia em até 30% e se alinhar com as metas regionais de redução de carbono. Os programas de Open RAN estão acelerando ainda mais a adoção de redes desagregadas à medida que as operadoras buscam diversificação de fornecedores e controle de custos. O financiamento apoiado pelo governo em países como o Reino Unido e a Alemanha está apoiando a transição para modelos de infraestrutura aberta. Enquanto isso, as regiões emergentes, incluindo a América do Sul, o Oriente Médio e a África, estão em estágios iniciais de adoção, mas estão vendo um número crescente de implantações piloto, indicando uma expansão gradual do mercado de white box switch além das geografias estabelecidas.

Cenário Competitivo

O mercado de white box switch permanece moderadamente fragmentado, com os principais ODMs como Accton, Quanta Cloud Technology, Celestica, Foxconn e Delta competindo principalmente em escala de fabricação, eficiência da cadeia de suprimentos e acesso prioritário ao silicon merchant, em vez de diferenciação de marca. A Celestica estabeleceu tração antecipada em fabrics de IA de 800 GbE ao alinhar os ciclos de lançamento de produtos com os cronogramas de implantação dos hyperscalers, permitindo uma comercialização mais rápida de plataformas de próxima geração. A vantagem competitiva é, portanto, impulsionada por conquistas de design e disponibilidade de silicon, enquanto a dinâmica de preços permanece estreitamente ligada à economia de volume e à execução operacional.

O foco estratégico está se deslocando para ópticas co-empacotadas e arquiteturas resfriadas a líquido que reduzem o consumo de energia no nível do rack em mais de 30% e permitem maior densidade de portas em implantações centradas em IA. A Delta introduziu um switch de ópticas co-empacotadas de 51,2 Tbps, enquanto a Foxconn está visando a produção em massa de 10.000 unidades até o terceiro trimestre de 2026, indicando o dimensionamento antecipado de designs avançados. Na camada de software, fornecedores como Aviz Networks e Arrcus estão capturando valor por meio de orquestração, automação e serviços de ciclo de vida, deslocando os pools de margem do hardware comoditizado. O G300 da Cisco, uma plataforma de 1,6 Tbps habilitada para SONiC, sinaliza a adaptação dos incumbentes aos modelos desagregados e confirma a paridade de desempenho com os sistemas integrados.

Olhando para o futuro, espera-se que a diferenciação se concentre em arquiteturas de plano de dados programáveis e integração com DPUs para descarregamento específico de carga de trabalho, particularmente em casos de uso de telemetria de IA e roteamento de segmento. Os fornecedores que garantem acesso antecipado a nós avançados de ASICs e oferecem modelos de suporte integrados estão posicionados para consolidar participação entre compradores empresariais e de telecomunicações que buscam reduzir o risco operacional. Ao mesmo tempo, as barreiras de entrada no nível de hardware permanecem gerenciáveis, permitindo que fornecedores especializados capturem oportunidades de nicho combinando designs robustecidos com pilhas de NOS personalizadas, sustentando a intensidade competitiva e a inovação contínua.

Líderes do Setor de White Box Switch

-

Accton Technology Corporation

-

Quanta Cloud Technology Inc.

-

Hon Hai Precision Industry Co., Ltd.

-

Celestica Inc.

-

Delta Electronics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cisco apresentou o switch G300 com taxa de transferência de 102,4 terabits, 64 portas de 1,6 terabit e suporte nativo a SONiC, reforçando a competitividade do hardware aberto.

- Abril de 2026: A Lanner Electronics apresentou os servidores AstraEdge AI-RAN integrando GPUs Nvidia L40S e DPUs BlueField-3 para inferência de IA de borda em implantações de Open RAN.

- Fevereiro de 2026: A Broadcom iniciou as remessas em volume do ASIC Tomahawk 6, permitindo que os ODMs lançassem plataformas de 800 gigabits com latência inferior a 250 nanossegundos.

- Fevereiro de 2026: A Edgecore lançou o AIS1600-64O, um switch de 800 gigabits resfriado a líquido com 64 portas OSFP voltado para fabrics de IA hyperscale.

Escopo do Relatório Global do Mercado de White Box Switch

O mercado de white box switch refere-se ao ecossistema de switches de rede abertos e sem marca, construídos em hardware padronizado e silicon merchant, implantados principalmente por hyperscalers e empresas. Inclui hardware, sistemas operacionais de rede e serviços de integração, excluindo switches de marca proprietária e soluções de fornecedores totalmente integradas verticalmente.

O Relatório do Mercado de White Box Switch é Segmentado por Velocidade de Porta (10/25 GbE, 40 GbE, 100 GbE, 200/400 GbE e 800 GbE), Camada de Switch (Acesso, Distribuição e Núcleo), Setor do Usuário Final (Nuvem, Telecomunicações, Empresas e Governo), Implantação (Hyperscale, Empresarial e Borda), NOS (SONiC, Cumulus, Pica8 e Outros), Componente (Hardware, NOS e Serviços) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado estão em Valor (USD).

| 10/25 GbE |

| 40 GbE |

| 100 GbE |

| 200/400 GbE |

| 800 GbE |

| Switches de Acesso |

| Switches de Distribuição |

| Switches de Núcleo |

| Provedores de Serviços em Nuvem |

| Operadoras de Telecomunicações |

| Empresas |

| Setor Governamental e Público |

| Data Centers Hyperscale |

| Data Centers Empresariais |

| Data Centers de Borda |

| SONiC |

| Cumulus Linux |

| Pica8 PicOS |

| Outros NOS |

| Hardware |

| Sistema Operacional de Rede (NOS) |

| Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Norte da África | |

| Restante da África |

| Por Velocidade de Porta | 10/25 GbE | |

| 40 GbE | ||

| 100 GbE | ||

| 200/400 GbE | ||

| 800 GbE | ||

| Por Camada de Switch | Switches de Acesso | |

| Switches de Distribuição | ||

| Switches de Núcleo | ||

| Por Setor do Usuário Final | Provedores de Serviços em Nuvem | |

| Operadoras de Telecomunicações | ||

| Empresas | ||

| Setor Governamental e Público | ||

| Por Ambiente de Implantação | Data Centers Hyperscale | |

| Data Centers Empresariais | ||

| Data Centers de Borda | ||

| Por Sistema Operacional de Rede (NOS) | SONiC | |

| Cumulus Linux | ||

| Pica8 PicOS | ||

| Outros NOS | ||

| Por Componente | Hardware | |

| Sistema Operacional de Rede (NOS) | ||

| Serviços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Norte da África | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de white box switch e qual é a sua taxa de crescimento?

O tamanho do mercado de white box switch está em USD 3,38 bilhões em 2026 e está definido para atingir USD 6,65 bilhões até 2031, refletindo um CAGR de 14,49% (Mordor Intelligence).

Qual segmento de velocidade de porta está se expandindo mais rapidamente?

O Ethernet de 800 gigabits é o segmento de crescimento mais rápido, projetado para avançar a um CAGR de 26,24% durante 2026-2031, à medida que os fabrics de IA demandam largura de banda ultra-alta.

Por que os hyperscalers estão adotando white box switches?

Os hyperscalers reduzem os gastos de capital em até 50% por meio da desagregação de hardware e software, ganham flexibilidade de automação e implantam novas gerações de ASICs dentro de ciclos de 12 meses.

Qual é a importância do SONiC na adoção empresarial?

O SONiC já detém 36,49% de participação no sistema operacional de rede e está previsto a um CAGR de 19,41%, com distribuições comerciais adicionando suporte 24/7 e protocolos empresariais (Mordor Intelligence).

Qual região liderará o crescimento futuro?

Espera-se que a Ásia-Pacífico supere todas as outras regiões com um CAGR de 15,21% até 2031, à medida que a capacidade de colocação supera 23.900 MW até 2030.

Quais desafios poderiam desacelerar a adoção?

A complexidade de integração para equipes sem habilidades em DevOps e um ecossistema de garantia fragmentado permanecem como principais restrições, reduzindo o impacto geral do CAGR em aproximadamente 3,1 pontos percentuais.

Página atualizada pela última vez em: