Tamanho e Participação do Mercado de Switches de Rede Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Switches de Rede Industrial por Mordor Intelligence

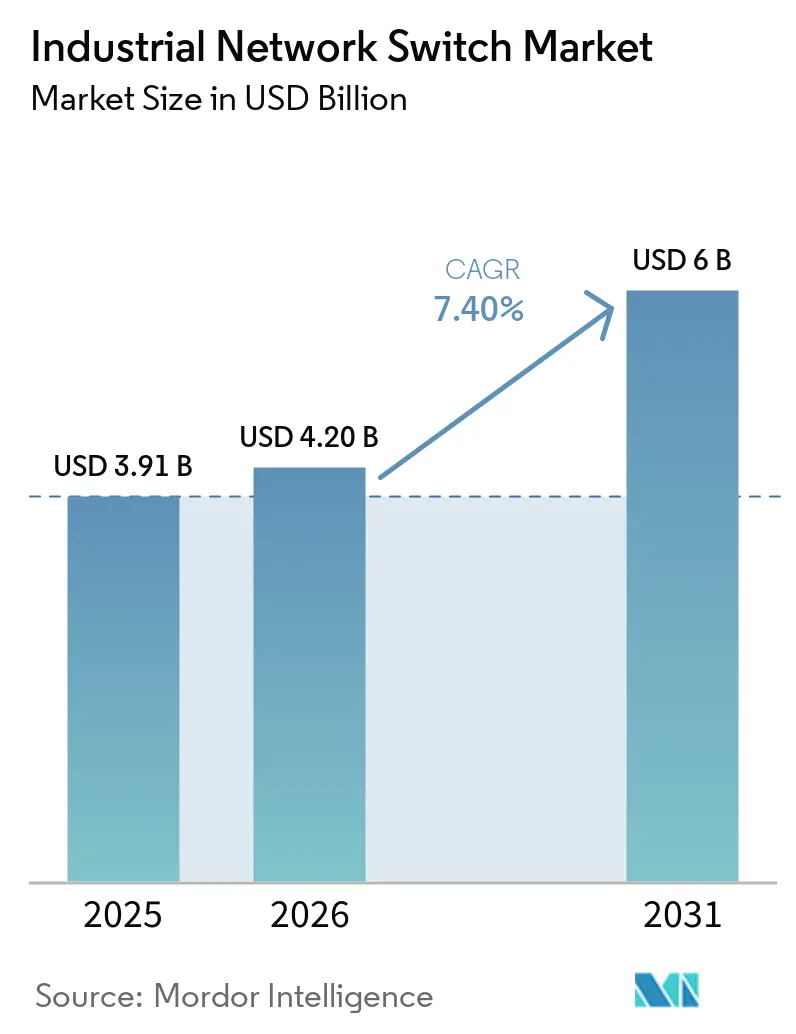

Espera-se que o tamanho do mercado de switches de rede industrial aumente de USD 3,91 bilhões em 2025 para USD 4,20 bilhões em 2026 e atinja USD 6,00 bilhões até 2031, crescendo a um CAGR de 7,4% ao longo de 2026-2031. A onda de investimentos está ancorada na implantação de Ethernet determinística, nos mandatos de computação de borda em áreas perigosas e nos programas de relocalização industrial financiados por governos que estão expandindo fábricas de salas limpas, subestações digitais e fábricas definidas por software nas principais economias. As empresas agora preferem switches certificados pela IEC 62443 e prontos para TSN que impõem segregação granular de tráfego enquanto suportam orquestração sem intervenção manual. Os fornecedores estão correndo para integrar gerenciamento de energia por porta, APIs RESTful e backplanes convergidos com fio mais 5G para que os operadores de plantas possam transmitir análises em tempo real para clusters de borda locais. Os investimentos paralelos em fábricas de semicondutores domésticos estão reduzindo os prazos de entrega para ASICs robustecidos, o que, por sua vez, reduz o custo total de propriedade para famílias de switches de alta densidade e temperatura estendida.

Principais Conclusões do Relatório

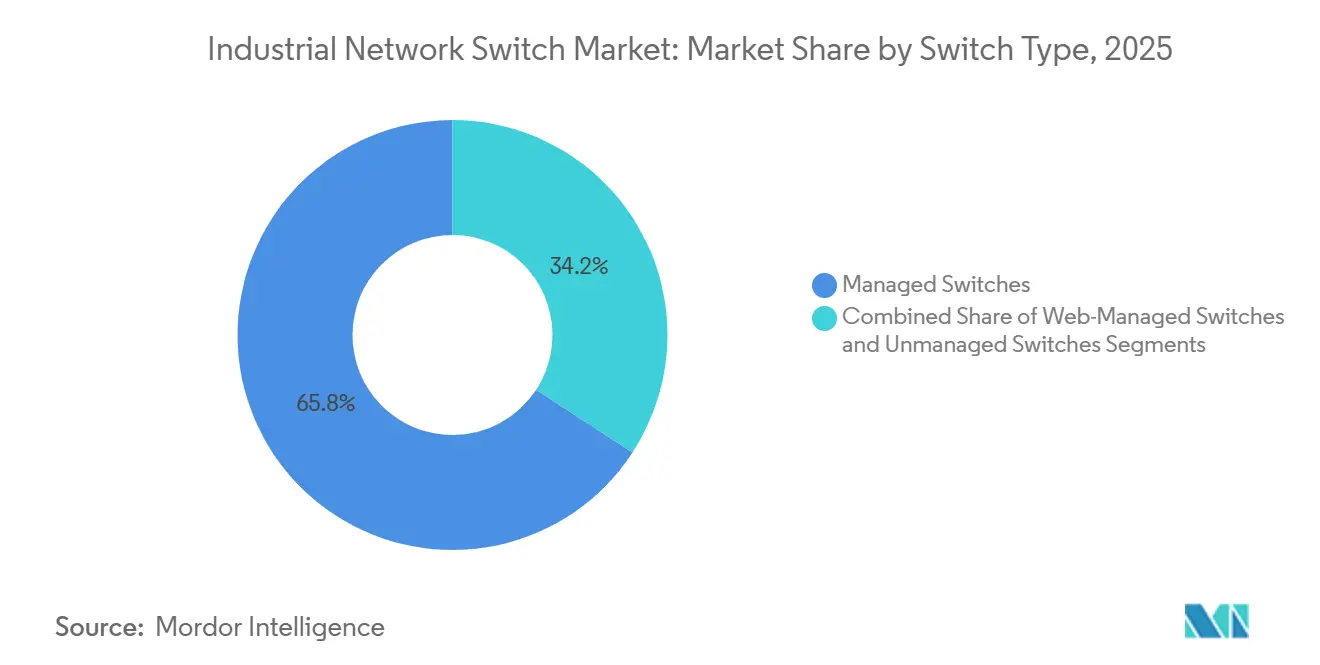

- Por tipo, os switches gerenciados comandaram 65,8% da participação do mercado de switches de rede industrial em 2025 e estão projetados para registrar um CAGR de 10,3% até 2031.

- Por velocidade de porta, o Gigabit Ethernet liderou com 48,1% de participação na receita em 2025, enquanto o 10 Gigabit Ethernet está previsto para expandir a um CAGR de 10,1%, refletindo a mudança para cargas de trabalho de visão de máquina e IA.

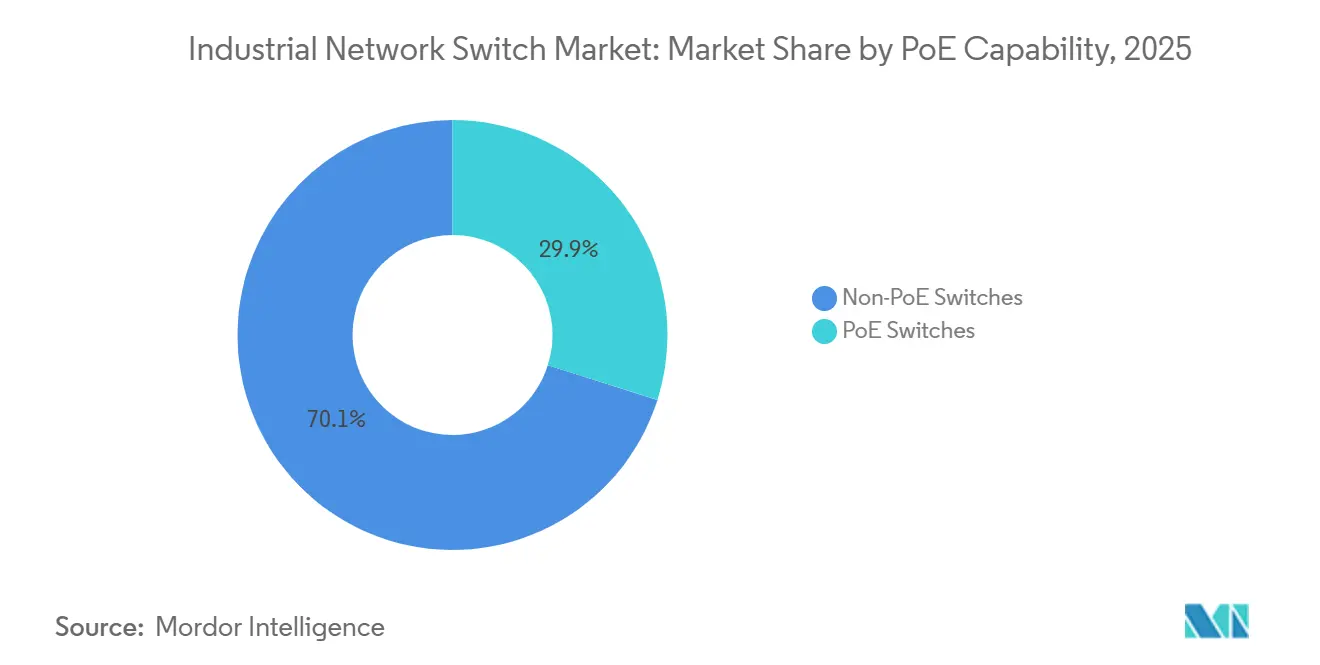

- Por capacidade PoE, os modelos não PoE detinham 70,12% de participação em 2025, mas as variantes com capacidade PoE estão no caminho para um CAGR de 10,5% até 2031 à medida que o IEEE 802.3bt se torna mainstream.

- Por contagem de portas, a faixa de 2 a 8 portas capturou 35,6% de participação em 2025, enquanto os sistemas acima de 48 portas estão definidos para crescer a um CAGR de 9,3% graças à consolidação da camada de agregação.

- Por vertical, a manufatura representou 28,5% de participação em 2025, enquanto energia e energia elétrica está posicionada para entregar o CAGR mais rápido de 9% até 2031 com base nos mandatos de redes inteligentes.

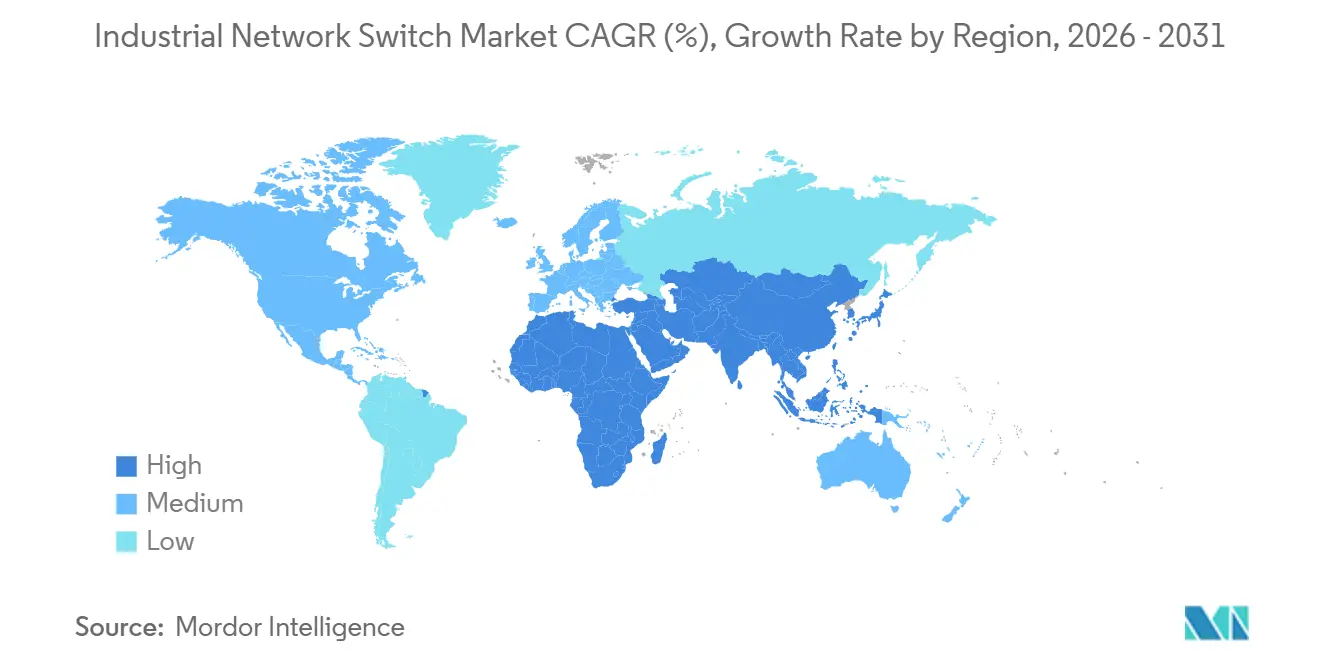

- Por geografia, a Ásia-Pacífico garantiu 37,2% de participação em 2025 e está prevista para avançar a um CAGR de 9,7% até 2031, impulsionada por programas de fábricas definidas por software na China, Índia e Sudeste Asiático.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Switches de Rede Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Automação da Indústria 4.0 | +1.8% | Global, ganhos iniciais na China, Alemanha, Estados Unidos, Japão | Médio prazo (2–4 anos) |

| Adoção Rápida de Redes Sensíveis ao Tempo para Ethernet Determinística | +1.5% | América do Norte e Europa, expansão para polos de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Implantação de Câmeras e Sensores PoE Industriais | +1.2% | Global, concentrado nos verticais de cidades inteligentes e manufatura | Curto prazo (≤ 2 anos) |

| Expansão de Redes Inteligentes e Subestações Digitais | +1.0% | Europa e América do Norte, concessionárias seletivas da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Requisitos de Computação de Borda em Ambientes Adversos | +0.9% | Global, foco em petróleo e gás, mineração, energia eólica offshore | Médio prazo (2–4 anos) |

| Relocalização Industrial Crítica Liderada pelo Governo | +0.7% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Automação da Indústria 4.0

Os operadores de fábricas estão convertendo ilhas de fieldbus legadas em estruturas Ethernet unificadas que suportam gêmeos digitais, detecção de defeitos orientada por IA e controle de qualidade em malha fechada. Uma pesquisa da Cisco de 2026 constatou que 61% dos fabricantes já estão implantando inteligência artificial no chão de fábrica e 97% antecipam maior densidade de conectividade, sublinhando a crescente demanda por portas de switches gerenciados.[1]Cisco Systems, "Relatório de IA Industrial 2026," cisco.com A Siemens observou ganhos de produtividade de 49% em linhas piloto indonésias após a migração para células de produção definidas por software. Os montadores automotivos estão padronizando o controle de movimento baseado em Ethernet, o que acelera os ciclos de atualização de switches e eleva a largura de banda da camada de acesso de Fast Ethernet para 10 Gigabit. O mercado de switches de rede industrial, portanto, se beneficia de cada nova carga de trabalho de IA de borda que empurra as portas para velocidades mais altas e agendamento de tráfego determinístico. Os fornecedores que agrupam interfaces NETCONF e modelos de VLAN ajudam os gerentes de plantas a superar a complexidade de configuração, reduzindo as janelas de comissionamento em até 30%.

Adoção Rápida de Redes Sensíveis ao Tempo para Ethernet Determinística

A sincronização de tempo IEEE 802.1AS, o modelamento com reconhecimento de tempo 802.1Qbv e a preempção de quadros 802.1Qbu juntos permitem que a Ethernet corresponda ao determinismo em nível de fieldbus, um pré-requisito para células de movimento e segurança em malha fechada. A IEC/IEEE 60802, publicada em 2024, codificou perfis TSN industriais que exigem jitter abaixo de um microssegundo. O operador de rede da França, RTE, validou a interoperabilidade TSN de múltiplos fornecedores em subestações de 400 kV em 2025, demonstrando robustez de nível de operadora. Os comitês de Ethernet automotiva também ratificaram o agendamento TSN para transportar simultaneamente fluxos de câmera, LiDAR e atualização over-the-air. Consequentemente, o mercado de switches de rede industrial registra pedidos crescentes de dispositivos que certificam tanto TSN quanto protocolos industriais legados em uma única plataforma de hardware. Os fornecedores que incorporam recuperação de clock baseada em IEEE 1588 e caminhos de espera a quente garantem uma vantagem técnica contra concorrentes de baixo custo.

Crescente Implantação de Câmeras e Sensores PoE Industriais

O IEEE 802.3bt Tipo 4 fornece até 90 W por porta, eliminando a necessidade de fiação de energia separada em retrofits de cidades inteligentes e fábricas e reduzindo os orçamentos de instalação em até 50%. O programa Smart Nation de Singapura depende de switches PoE para energizar câmeras de tráfego multispectrais e monitores ambientais implantados na calçada. Dentro das plantas, sensores de manutenção preditiva transmitem dados de vibração via PoE para gateways de borda, permitindo que os operadores detectem desgaste de rolamentos semanas antes. As grandes empresas de petróleo e gás instalam câmeras alimentadas por PoE em plataformas offshore onde os circuitos de corrente alternada são caros de manter, aproveitando salas de UPS centrais para continuidade. Cada uma dessas implantações expande a demanda endereçável por portas de switches PoE, empurrando o mercado de switches de rede industrial em direção a orçamentos de energia mais altos, descarte de carga por porta e lógica de reinicialização por dispositivo.

Expansão de Redes Inteligentes e Subestações Digitais

As concessionárias estão substituindo fios de controle de cobre por barramentos de processo Ethernet IEC 61850, reduzindo o tempo de comissionamento em 40% enquanto habilitam o isolamento de falhas em tempo real. A Siemens introduziu relés de proteção virtualizados na plataforma SIPROTEC V que rodam em servidores comerciais interconectados por switches TSN. As diretrizes da CIGRE estipulam priorização de VLAN e funções de árvore de abrangência rápida para proteger as mensagens de valor amostrado. As concessionárias norte-americanas também exigem controle de acesso baseado em função para cumprir o NERC CIP, ampliando a demanda por switches gerenciados certificados pela IEC 62443. À medida que os orçamentos de redes inteligentes se voltam para a automação em tempo real, o mercado de switches de rede industrial experimenta pedidos acelerados por dispositivos de temperatura estendida e prontos para fibra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Cibersegurança em Redes de Tecnologia Operacional | -0.8% | Global, agudo nos setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Escassez de Competências em Redes Industriais | -0.6% | América do Norte e Europa, emergindo na Ásia-Pacfico | Médio prazo (2–4 anos) |

| Volatilidade nas Cadeias de Suprimentos de Semicondutores Industriais | -0.5% | Global, elevado nas linhas de componentes robustecidos | Curto prazo (≤ 2 anos) |

| Custo Total de Propriedade Mais Alto em Comparação com Switches de Grau Comercial | -0.4% | Global, verticais sensíveis a custos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança em Redes de Tecnologia Operacional

As topologias convergidas de TI-OT expõem CLPs e IHMs legados a ransomware que explora firmware sem patches e credenciais padrão. A CISA emitiu 47 avisos em 2025 abordando vulnerabilidades de switches que permitiam execução remota de código. Menos de 30% dos switches industriais instalados atendem aos níveis de segurança IEC 62443-4-2 no início de 2026. A Dragos relatou que 68% das organizações industriais registraram pelo menos um incidente cibernético em 2025, com dispositivos Ethernet como vetor de acesso inicial em 42% dos casos. O FL Switch 2000 da Phoenix Contact obteve a certificação IEC 62443-4-2 em dezembro de 2025, provando que a conformidade é viável, mas custosa. O aumento dos prêmios de seguro para redes não segmentadas restringe ainda mais as decisões de compra de curto prazo.

Escassez de Competências em Redes Industriais

A implantação de TSN ou a zonificação de uma arquitetura IEC 62443 exige habilidades híbridas de OT-TI, mas o Manufacturing Institute observou em 2025 que 77% das plantas dos EUA têm dificuldade em contratar técnicos de automação, com vagas abertas por 93 dias em média. O IEEE lançou um caminho de certificação TSN em 2024, mas menos de 5.000 engenheiros concluíram o programa em todo o mundo. A complexidade de múltiplos protocolos — PROFINET, EtherNet/IP, Modbus TCP, EtherCAT — aumenta o risco de comissionamento e prolonga os cronogramas de projetos. Embora os fornecedores agora enviem scripts de autodescoberta e editores gráficos, esses recursos não preenchem totalmente a lacuna de expertise. Por sua vez, alguns usuários finais adiam atualizações de switches de alta densidade, moderando o crescimento de curto prazo no mercado de switches de rede industrial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Switch: Switches Gerenciados Detêm a Maior Participação

Os switches gerenciados capturaram 65,8% do mercado de switches de rede industrial em 2025 e estão previstos para entregar um CAGR de 10,3% até 2031, à medida que a segmentação de VLAN, o enfileiramento de QoS e o diagnóstico remoto se tornam essenciais nas zonas de produção da Indústria 4.0. As concessionárias que implantam subestações digitais exigem failover abaixo de 10 milissegundos, o que os modelos não gerenciados não conseguem fornecer. As variantes inteligentes ou gerenciadas por web atraem pequenas plantas ao oferecer interfaces gráficas de navegador sem a complexidade total de CLI. Os switches gerenciados com certificação de cibersegurança agora comandam prêmios de preço de 25 a 40%, mas os compradores de infraestrutura crítica consideram a conformidade inegociável.

Em contraste, os switches não gerenciados permanecem viáveis para ilhas de máquinas individuais, mas enfrentam obstáculos onde o tráfego de segurança precisa de priorização determinística. Os fornecedores estão, portanto, investindo em capacidade de atualização de firmware que permite aos clientes desbloquear recursos de gerenciamento posteriormente, tornando o hardware de nível básico à prova de futuro. À medida que o mercado de switches de rede industrial amadurece, os analistas esperam que o nível gerenciado ultrapasse 70% de participação até meados da década, reforçando a mudança em direção a estruturas orquestradas centralmente e orientadas por API.

Por Contagem de Portas: Plataformas de Alta Densidade Ganham Impulso

A classe de 2 a 8 portas detinha 35,6% de participação em 2025, atendendo células de máquinas compactas, enquanto os switches acima de 48 portas estão projetados para registrar um CAGR de 9,3% até 2031, à medida que as fábricas automotivas, de eletrônicos e de semicondutores consolidam gabinetes de borda em racks de camada de agregação. As linhas automotivas implantam blocos de acesso Gigabit de 48 portas alimentando uplinks de 10 G para lidar com milhares de quadros de visão por segundo. A alta densidade de portas reduz os custos por porta, mas introduz pontos únicos de falha, a menos que PSUs redundantes e bandejas de ventiladores hot-swap sejam adotados.

Chassis robustecidos de 19 polegadas com baias de PSU modulares estão, portanto, substituindo as caixas em trilho DIN nas salas de controle. Os fornecedores também promovem o provisionamento definido por software para que os engenheiros possam reutilizar portas ociosas sem patch manual. À medida que a virtualização se expande, o tamanho do mercado de switches de rede industrial para a faixa acima de 48 portas está definido para crescer de forma constante, particularmente dentro de plantas brownfield que buscam redução de cabos.

Por Velocidade de Porta: 10 Gigabit Ethernet Acelera

O Gigabit Ethernet liderou com 48,1% de participação na receita em 2025, equilibrando throughput e custo na maioria das cargas de trabalho de automação. No entanto, o 10 Gigabit Ethernet está previsto para registrar um CAGR de 10,1%, impulsionado por inferência de IA, inspeção por câmera 4K e replicação de gêmeos digitais. A Ethernet Alliance prevê 2,5G, 5G e 10G como a próxima linha de base de acesso, empurrando 100G para o núcleo de agregação.[2]Ethernet Alliance, "Roteiro Ethernet 2026," ethernetalliance.org

Os adotantes industriais relatam reduções de latência de 80% e quedas na taxa de defeitos para 0,3% após a atualização de ilhas de visão para links de 10 G. O Fast Ethernet persiste em gateways legados, mas sofre erosão à medida que PoE e TSN favorecem a operação em Gigabit ou superior. Velocidades acima de 10 G — 25G, 40G e 100G — estão emergindo dentro de centros de dados co-localizados que sincronizam gêmeos digitais em tempo real. À medida que os preços de óptica caem, o tamanho do mercado de switches de rede industrial para portas de alta velocidade se expandirá além dos primeiros adotantes.

Por Capacidade PoE: IEEE 802.3bt Remodela a Energia Remota

As unidades não PoE detinham 70,12% de participação em 2025, mas os modelos habilitados para PoE estão projetados para um CAGR de 10,5% até 2031, à medida que as implantações de cidades inteligentes e manutenção preditiva exigem energia mais dados em um único cabo. O IEEE 802.3bt Tipo 4 agora alimenta câmeras pan-tilt-zoom, rádios Wi-Fi 6E e iluminação em áreas perigosas com até 90 W por porta. Testes de campo em Barcelona mostraram 40% menos gastos com instalação quando o PoE substituiu ramais de corrente alternada.

Os compradores industriais solicitam cada vez mais orçamento por porta e reinicialização remota para reduzir deslocamentos de técnicos. Switches capazes de negociar automaticamente endpoints mistos de 15 W, 30 W e 90 W protegem as margens de PSU, impulsionando a adoção. À medida que a potência dos dispositivos aumenta, os equipamentos com capacidade PoE estão definidos para dominar as novas licitações de projetos, elevando gradualmente a participação do mercado de switches de rede industrial em portas alimentadas.

Por Vertical da Indústria: Energia e Energia Elétrica Avança Rapidamente

A manufatura permaneceu o maior comprador com 28,5% de participação em 2025, mas energia e energia elétrica está no caminho para o CAGR mais rápido de 9% até 2031, impulsionado pelos programas de subestações digitais IEC 61850. As concessionárias retrofitam anéis de fibra e switches TSN para cumprir o NERC CIP e as metas continentais de redes inteligentes. Petróleo e gás implantam switches de temperatura estendida em instalações upstream, midstream e downstream, enquanto os operadores de transporte exigem certificações EN 50155 e NEMA TS2.

As plantas automotivas, agora em busca de veículos definidos por software, adotam Ethernet desde a robótica da carroceria até a calibração de ADAS na montagem final. Aeroespacial, mineração e concessionárias de água completam a longa cauda de implantações de nicho. Coletivamente, esses verticais diversificam a demanda e protegem o mercado de switches de rede industrial de quedas cíclicas em qualquer setor individual.

Análise Geográfica

A Ásia-Pacífico comandou 37,2% do mercado de switches de rede industrial em 2025 e está prevista para expandir a um CAGR de 9,7% até 2031. O plano Made in China 2025 da China, os Incentivos Vinculados à Produção da Índia e as subvenções de fábricas inteligentes do Sudeste Asiático sustentam conjuntamente ciclos de capex de vários anos. A Siemens estimou que os gastos com automação de fábricas poderiam subir para USD 125,84 bilhões até 2030, citando ganhos de produtividade de 49% em pilotos indonésios. As fábricas japonesas e sul-coreanas exigem switches TSN para sincronização de litografia de 5 nm, enquanto os parques solares da Índia instalam equipamentos IEC 61850 para equilibrar a intermitência das energias renováveis. Os fornecedores domésticos taiwaneses e chineses subcotam os incumbentes no preço, mas os OEMs automotivos e aeroespaciais de Nível 1 ainda preferem fornecedores globais com suporte 24 horas.

A América do Norte se beneficia da Lei CHIPS e Ciência de USD 52,7 bilhões, que subsidia as fábricas da Intel no Arizona de USD 20 bilhões, o campus da TSMC em Phoenix de USD 40 bilhões, a linha da Micron em Nova York de USD 20 bilhões e a instalação da Samsung no Texas de USD 17 bilhões.[3]Departamento de Comércio dos EUA, "CHIPS para a América," commerce.gov Cada fábrica especifica estruturas de 10 G e 100 G com capacidade TSN para sincronizar litografia, metrologia e manuseio automatizado de materiais. As concessionárias nos Estados Unidos e no Canadá modernizam subestações para atender ao NERC CIP, o que acelera a demanda por switches em conformidade com a IEC 62443. A onda de nearshoring do México expande ainda mais as vendas regionais à medida que os clusters automotivos replicam as arquiteturas de linha dos EUA.

O mercado europeu depende de implantações de redes inteligentes, eletrificação automotiva e regras de cibersegurança NIS2. A implantação TSN de múltiplos fornecedores da RTE em sites de 400 kV validou a viabilidade comercial e estabelece um precedente para outros operadores de rede. Os fabricantes de automóveis alemães agora incorporam backbones Ethernet para gerenciar fluxos de câmera e LiDAR, elevando a demanda local por switches de baixa latência. A Década Digital da UE tem como meta 80% de adoção empresarial de nuvem e big data até 2030, incentivando os fabricantes a atualizar redes de fieldbus legadas para estruturas Ethernet.

Cenário Competitivo

O mercado de switches de rede industrial é moderadamente concentrado. Os cinco principais fornecedores — Moxa, Siemens, Belden, Phoenix Contact e Advantech — controlaram coletivamente cerca de 40% de participação em 2025, deixando espaço para especialistas de nicho se diferenciarem em certificações e pilhas de protocolos. Os líderes em switches gerenciados enfatizam credenciais IEC 62443-4-2, conformidade TSN e APIs RESTful que se conectam a plataformas de borda industrial. Os concorrentes em switches não gerenciados focam em preço, prazo de entrega e disponibilidade de revestimento conformal.

As parcerias estratégicas ampliam os roteiros de recursos. A Phoenix Contact aliou-se à Xona Space Systems em março de 2025 para injetar temporização de confiança zero baseada em satélite nos modelos FL Switch, abordando a autenticação verificada por localização para infraestrutura crítica. O conceito BRS-5G da Belden de abril de 2026 com a Qualcomm mescla rádios 5G e portas TSN para atender robôs móveis, prenunciando um paradigma híbrido com fio e sem fio.[4]Belden Inc., "Conceito de Switch Industrial BRS-5G," belden.comEmpresas menores como Westermo, Lantronix e ORing vencem licitações ferroviárias, marítimas e de zonas ATEX ao oferecer invólucros EN 50155, DNV-GL e à prova de chamas.

As mudanças tecnológicas também redefinem as linhas competitivas. Os módulos ópticos lineares conectáveis reduzem pela metade a energia dos transceivers, de modo que os fornecedores com expertise em módulos ópticos ganham vantagem em backbones industriais de 100 G. As redes definidas por software desacoplam a lógica de controle do hardware, permitindo que os integradores orquestrem estruturas de múltiplos fornecedores e erodindo o bloqueio proprietário. Consequentemente, os incumbentes investem em cadeias de ferramentas prontas para DevOps, endurecimento cibernético e roteiros de silício alinhados com PoE++ e TSN, garantindo relevância sustentada no mercado de switches de rede industrial.

Líderes do Setor de Switches de Rede Industrial

-

Moxa Inc.

-

Belden Inc.

-

Advantech Co., Ltd.

-

Phoenix Contact GmbH & Co. KG

-

Westermo Network Technologies AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Belden revelou o conceito de switch industrial BRS-5G com a Qualcomm na Hannover Messe 2026, integrando rádios de rede privada 5G e portas Ethernet TSN para suportar robótica móvel e AGVs em fábricas inteligentes.

- Abril de 2026: A Siemens apresentou seu ecossistema Industrial Edge na Hannover Messe 2026, destacando cargas de trabalho de análise de borda em execução em servidores COTS vinculados por TSN.

- Dezembro de 2025: A Phoenix Contact obteve a certificação IEC 62443-4-2 para sua série FL Switch 2000, habilitando licitações para projetos de concessionárias e infraestrutura crítica que exigem hardware seguro por design.

- Junho de 2025: A HMS Networks concluiu a reformulação da marca da Red Lion Controls e da N-Tron, mesclando canais de suporte e pipelines de P&D para switches Ethernet convergidos e gateways de protocolo.

- Março de 2025: A Phoenix Contact fez parceria com a Xona Space Systems para incorporar acesso à rede de confiança zero e temporização por satélite nas plataformas FL Switch, mitigando riscos de falsificação de GPS.

Escopo do Relatório Global do Mercado de Switches de Rede Industrial

| Switches Gerenciados |

| Switches Não Gerenciados |

| Switches Inteligentes / Gerenciados por Web |

| 2–8 Portas |

| 9–16 Portas |

| 17–24 Portas |

| 25–48 Portas |

| Acima de 48 Portas |

| Fast Ethernet (100 Mbps) |

| Gigabit Ethernet (1G) |

| 10 Gigabit Ethernet (10G) |

| Acima de 10G (25G / 40G / 100G) |

| Switches PoE |

| Switches Não PoE |

| Manufatura |

| Energia e Energia Elétrica (Concessionárias de Energia Elétrica / Rede Inteligente) |

| Petróleo e Gás |

| Transporte (Ferroviário, Portos, Sistemas de Transporte Inteligente) |

| Automotivo |

| Aeroespacial e Defesa |

| Mineração e Metais |

| Outros Verticais da Indústria |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio |

| África |

| Por Tipo de Switch | Switches Gerenciados |

| Switches Não Gerenciados | |

| Switches Inteligentes / Gerenciados por Web | |

| Por Contagem de Portas | 2–8 Portas |

| 9–16 Portas | |

| 17–24 Portas | |

| 25–48 Portas | |

| Acima de 48 Portas | |

| Por Velocidade de Porta | Fast Ethernet (100 Mbps) |

| Gigabit Ethernet (1G) | |

| 10 Gigabit Ethernet (10G) | |

| Acima de 10G (25G / 40G / 100G) | |

| Por Capacidade PoE | Switches PoE |

| Switches Não PoE | |

| Por Vertical da Indústria | Manufatura |

| Energia e Energia Elétrica (Concessionárias de Energia Elétrica / Rede Inteligente) | |

| Petróleo e Gás | |

| Transporte (Ferroviário, Portos, Sistemas de Transporte Inteligente) | |

| Automotivo | |

| Aeroespacial e Defesa | |

| Mineração e Metais | |

| Outros Verticais da Indústria | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio | |

| África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de switches de rede industrial e o crescimento esperado até 2031?

O tamanho do mercado de switches de rede industrial foi de USD 3,91 bilhões em 2025, é de USD 4,20 bilhões em 2026 e está projetado para atingir USD 6,00 bilhões até 2031 a um CAGR de 7,4%.

Qual tipo de switch deve crescer mais rapidamente até 2031?

Os switches gerenciados estão projetados para registrar o maior CAGR de 10,3% à medida que as fábricas adotam o agendamento TSN, a segmentação de VLAN e a segurança em conformidade com a IEC 62443.

Por que a Ásia-Pacífico é o maior comprador regional?

China, Índia e Sudeste Asiático estão expandindo fábricas definidas por software sob programas nacionais de automação, impulsionando a participação de 37,2% e a perspectiva de CAGR de 9,7% da região.

Como o PoE está moldando a demanda por switches industriais?

O PoE IEEE 802.3bt, que fornece até 90 W por porta, reduz os custos de instalação em até 50% e impulsiona um CAGR de 10,5% para modelos com capacidade PoE até 2031.

Página atualizada pela última vez em: