Tamanho e Participação do Mercado de Switches Ethernet

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

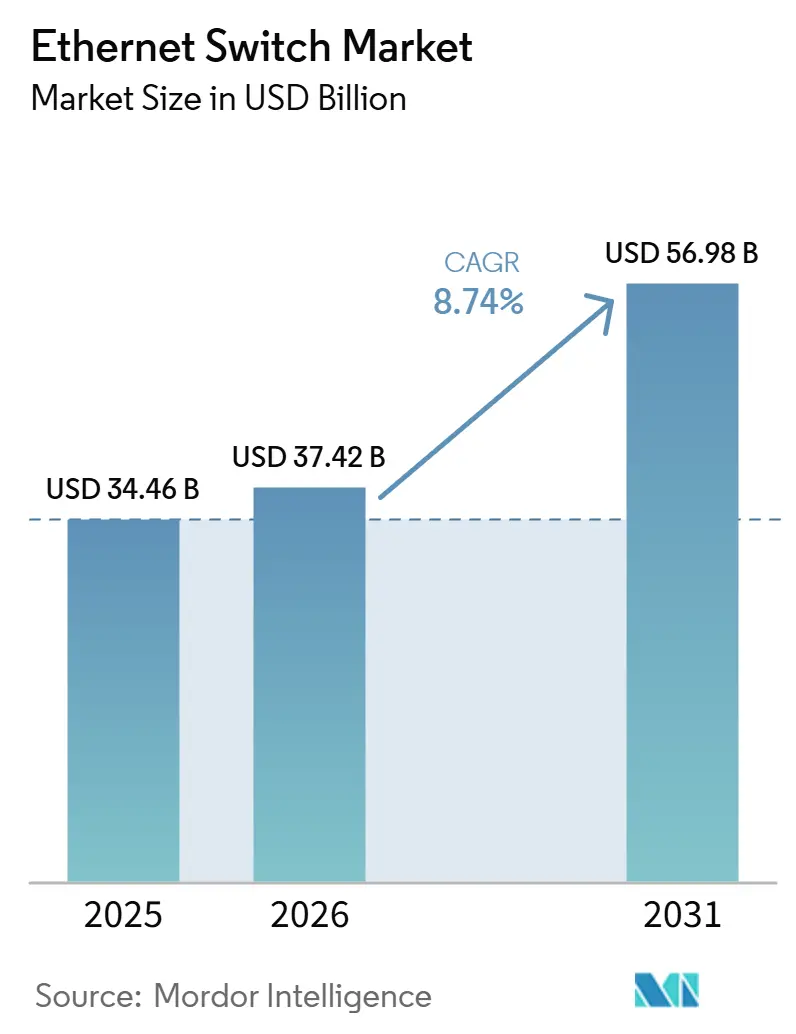

| Tamanho do Mercado (2026) | 37.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

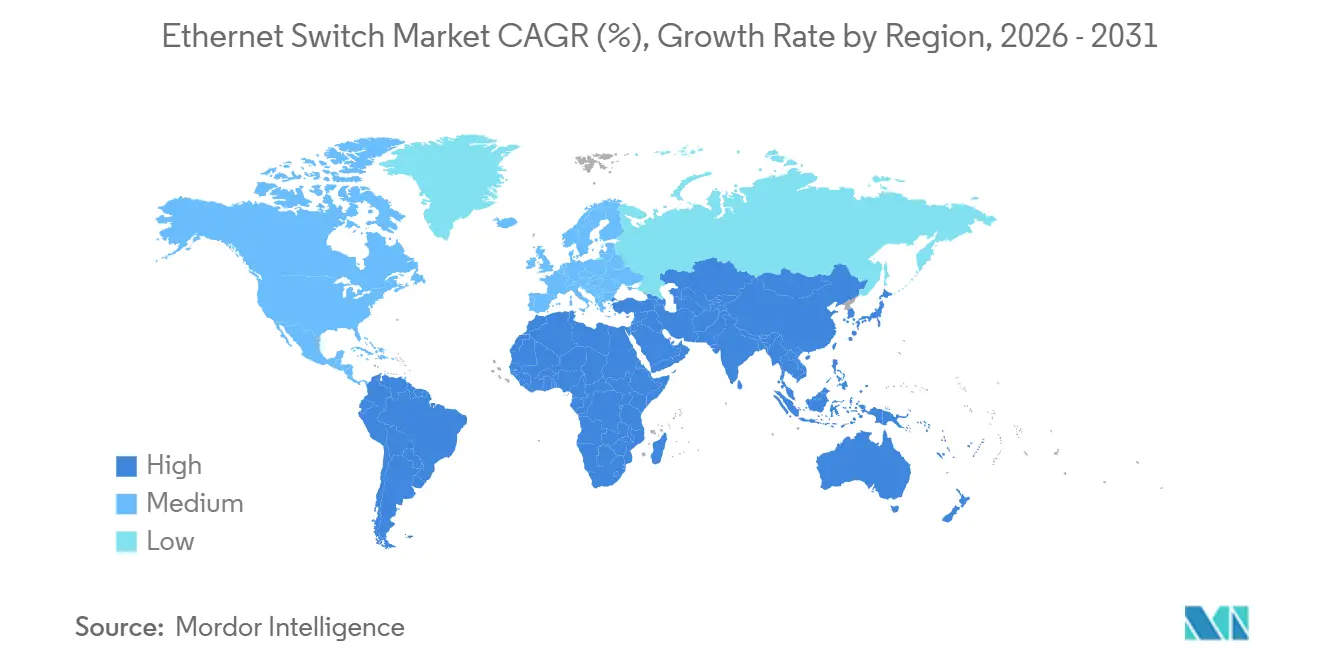

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

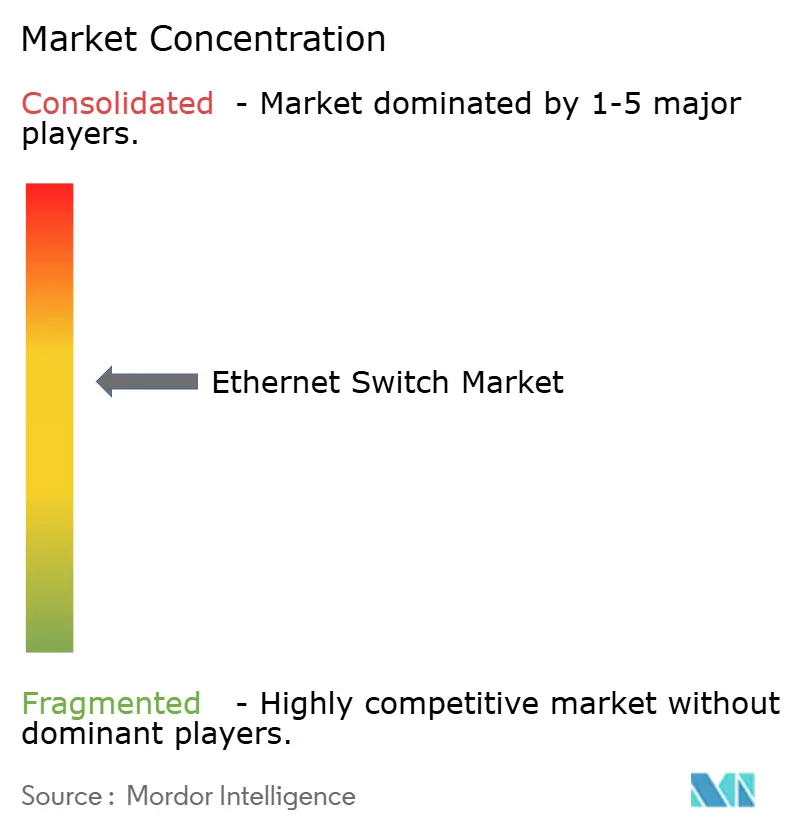

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Switches Ethernet por Mordor Intelligence

O tamanho do mercado de switches Ethernet deverá aumentar de USD 34,46 bilhões em 2025 para USD 37,42 bilhões em 2026 e atingir USD 56,98 bilhões até 2031, crescendo a um CAGR de 8,74% no período de 2026 a 2031. O crescimento de curto prazo está apoiado na implantação de plataformas de 400 e 800 gigabits por parte dos hyperscalers para suportar clusters de inteligência artificial, enquanto os ciclos de renovação empresarial giram em torno do WiFi 7, atualizações de Power over Ethernet e observabilidade consolidada. Os fornecedores que combinam silicon merchant com software de código aberto estão ganhando participação de mercado, embora sistemas operacionais proprietários ainda ancorem muitas implantações em campi e provedores de serviços. As restrições de despesas de capital permanecem para empresas de médio porte, mas modelos de arrendamento e plataformas gerenciadas em nuvem estão suavizando os custos iniciais. Regionalmente, o Oriente Médio e a Ásia-Pacífico estão superando os mercados maduros à medida que programas soberanos de inteligência artificial e construções de data centers de borda aceleram a demanda por portas.

Principais Conclusões do Relatório

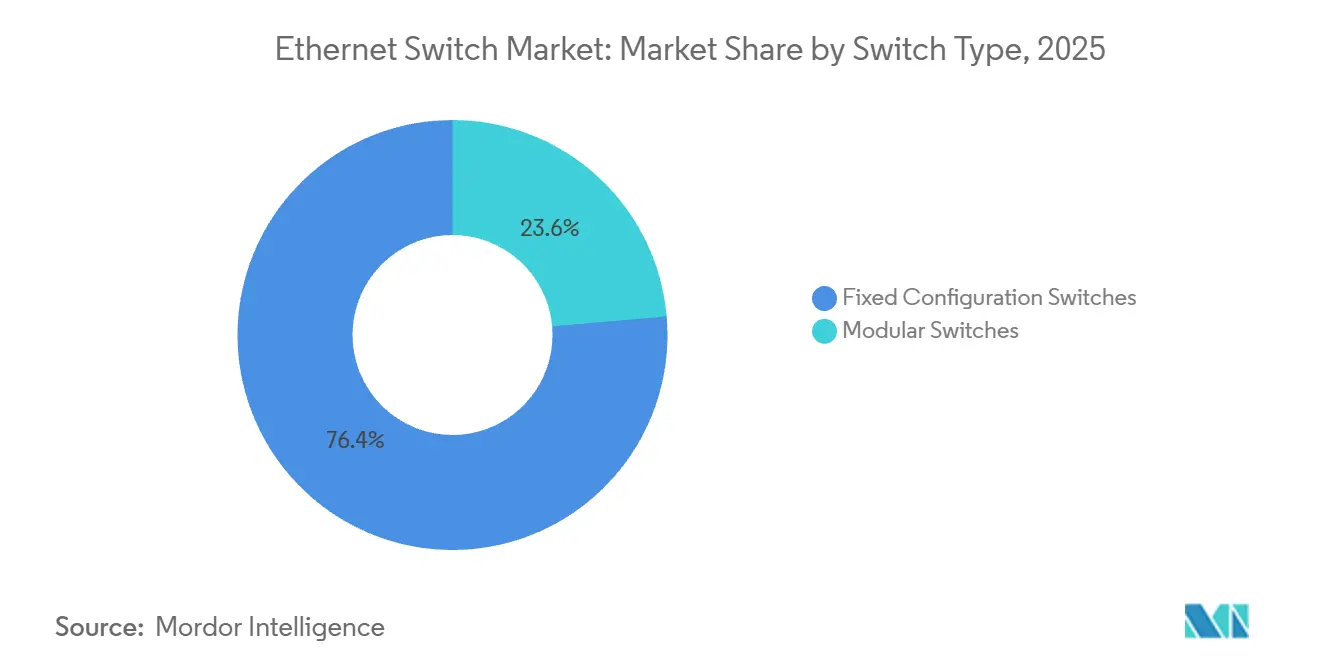

- Por tipo de switch, a configuração fixa liderou com 76,38% de participação do mercado de switches Ethernet em 2025; os switches modulares estão avançando a um CAGR de 10,18% até 2031.

- Por velocidade de porta, o legado de 1 gigabit capturou 31,12% da participação do mercado de switches Ethernet em 2025, enquanto 400 gigabits e acima deve crescer a um CAGR de 13,63% entre 2026 e 2031.

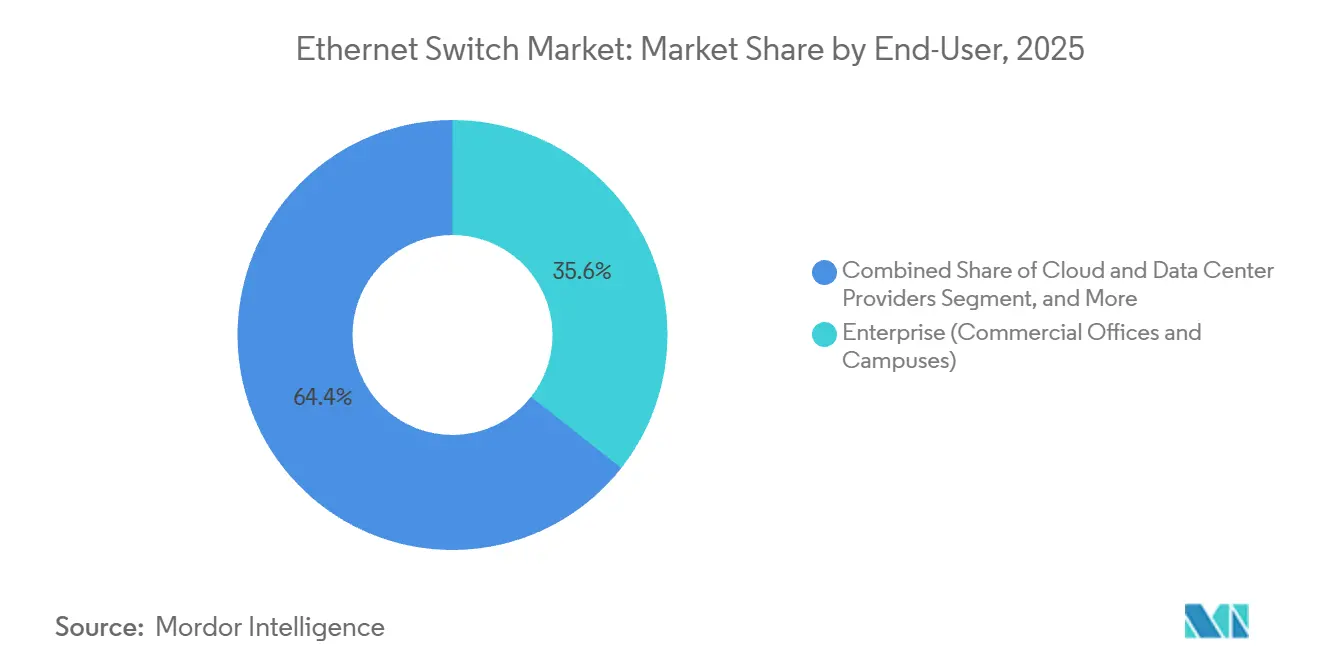

- Por usuário final, o segmento empresarial deteve uma participação de receita de 35,62% em 2025; espera-se que os provedores de nuvem e data centers apresentem a expansão mais rápida, com um CAGR de 11,62% até 2031.

- Por tipo de gerenciamento, os produtos totalmente gerenciados representaram 51,26% do tamanho do mercado de switches Ethernet em 2025, e as unidades não gerenciadas estão crescendo a um CAGR de 9,11% até 2031.

- Por geografia, a América do Norte liderou com 35,18% de participação de receita em 2025, enquanto a Ásia-Pacífico registra um CAGR de 10,12% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Switches Ethernet

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Largura de Banda Proveniente de Cargas de Trabalho de IA | +2.80% | Global, com concentração na América do Norte e no Oriente Médio | Médio prazo (2-4 anos) |

| Proliferação de Data Centers em Nuvem | +2.20% | América do Norte e Ásia-Pacífico como núcleo, com expansão para Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescimento de Data Centers de Borda em Cidades de Segundo Nível | +1.50% | Ásia-Pacífico (Índia, Sudeste Asiático), Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Dispositivos PoE e Habilitados para IoT | +1.30% | Global, com ganhos iniciais em campi empresariais da América do Norte | Curto prazo (≤ 2 anos) |

| Desagregação Aberta de Ethernet em Redes Hyperscale | +0.90% | Operadores hyperscale da América do Norte, com expansão para Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para Redes Sensíveis ao Tempo na Indústria 4.0 | +0.70% | Europa (automotivo na Alemanha), Ásia-Pacífico (manufatura no Japão e na Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Largura de Banda Proveniente de Cargas de Trabalho de IA

Os clusters de treinamento de IA generativa requerem estruturas de baixa latência que os equipamentos legados de 100 gigabits não conseguem satisfazer. O supercomputador Prometheus da Meta, em operação desde dezembro de 2025, conecta GPUs com switches NVIDIA Spectrum-X operando a 800 gigabits por segundo, ilustrando a vantagem de custo do Ethernet sobre o InfiniBand.[1]Arista Networks, "NVIDIA Spectrum-X Powers Prometheus," arista.com A Oracle Cloud seguiu em 2025, citando um ganho de throughput de 1,6 vezes proveniente do roteamento adaptativo integrado à mesma plataforma. Os hyperscalers agora visam proporções de superassinatura de 1:1, efetivamente dobrando o número de portas por rack. A NVIDIA garantiu USD 2 bilhões em fornecimento de ASIC de switch personalizado da Marvell para garantir capacidade para sua arquitetura DGX SuperPOD. À medida que os clusters de IA ultrapassam 1 GW de consumo de energia, o Ethernet de 800G emerge como a escolha padrão de spine e leaf para novas construções.

Proliferação de Data Centers em Nuvem

As despesas de capital entre os hyperscalers continuam a crescer, com campi multibilionários sendo inaugurados em todas as principais regiões. O cluster de IA Virgo do Google, apresentado em 2025, encadeia switches personalizados de 800 gigabits entre zonas de disponibilidade para reduzir a latência entre unidades de processamento tensorial. O compromisso de USD 15,2 bilhões da Microsoft com uma instalação de 5 GW nos Emirados Árabes Unidos ressalta como o resfriamento líquido permite racks mais densos, exigindo chassis modulares capazes de agregar 576 portas de 800 gigabits de Ethernet por spine.[2]Microsoft Corporation, "UAE Data-Center Investment," microsoft.com Pilhas de rede aberta como o SONiC estão se acelerando nesses ambientes; Microsoft, Meta e LinkedIn enviaram mais de 1.000 commits de código durante 2024, reduzindo os ciclos de lançamento de funcionalidades.

Crescimento de Data Centers de Borda em Cidades de Segundo Nível

Cargas de trabalho críticas em termos de latência, veículos autônomos, realidade imersiva e análises em tempo real estão impulsionando construções de micro instalações fora dos hubs tradicionais. A Yotta Infrastructure e a Airtel Nxtra anunciaram sites em Pune, Hyderabad e Chennai em 2025 para trazer computação a menos de 10 milissegundos dos usuários finais. A Indonésia e o Vietnã estão atraindo backups hyperscale à medida que Singapura restringe novas alocações de energia. O campus Humain de 1 GW da Arábia Saudita, aprovado em dezembro de 2025, combina densidade hyperscale com proximidade regional, exigindo linhas modulares que escalam de 10 a 800 portas de gigabit. Os fornecedores que conseguem entregar racks de borda prontos para uso com resfriamento integrado e gerenciamento automatizado estão ampliando seu funil entre as operadoras regionais.

Adoção Crescente de Dispositivos PoE e Habilitados para IoT

O Power over Ethernet simplifica as implantações ao fornecer dados e até 90 watts de energia em um único cabo. A Cisco estima uma economia de 30% na instalação quando as instalações eliminam circuitos elétricos independentes para pontos de acesso. O próximo rascunho do IEEE 802.3cz, previsto para ratificação em 2026, eleva o limite para 100 watts, abrindo caminho para iluminação LED e carregamento de dispositivos na mesa. À medida que o WiFi 7 é implantado, os campi empresariais estão padronizando uplinks de 2,5 e 5 gigabits; a família de switches EX4000 da Juniper incorpora essas taxas juntamente com telemetria orientada por IA para operações sem intervenção manual. A adoção é mais forte nos segmentos de educação e saúde da América do Norte, onde os ciclos orçamentários se alinham com obras de renovação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx para Atualizações de 400G e 800G | -1.20% | Global, com pressão aguda na Europa e em empresas de médio porte | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos de Semicondutores | -0.90% | Global, com gargalos na produção de ASICs da TSMC e da Broadcom | Curto prazo (≤ 2 anos) |

| Estruturas Alternativas (NVLink, CXL) Limitando o Crescimento de Portas | -0.60% | Clusters de IA da América do Norte, com expansão limitada para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações de Eficiência Energética Elevando o TCO | -0.40% | Europa (Ecodesign da UE), com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx para Atualizações de 400G e 800G

Um switch de 800 gigabits com 64 portas é listado próximo a USD 200.000, e a óptica adiciona USD 1.000 a 3.000 por porta, sobrecarregando os orçamentos fora dos círculos hyperscale. A óptica plugável linear está reduzindo o custo por bit; os módulos XPO da Arista, anunciados em abril de 2026, entregam 12,8 Tbps cada um enquanto reduzem os orçamentos de energia. Mesmo assim, muitas empresas europeias adiam renovações porque o código de eficiência energética da região empurra os operadores para plataformas abaixo de 100 gigabits por porta.[3]Comissão Europeia, "Código de Conduta para Data Centers," ec.europa.eu O arrendamento baseado em consumo alivia o fluxo de caixa de curto prazo, mas, em última análise, distribui as despesas ao longo de períodos mais longos.

Interrupções na Cadeia de Suprimentos de Semicondutores

Os ASICs de switch dependem de processos de 5 nm e 3 nm, nós também cobiçados por fornecedores de smartphones e aceleradores de IA. A Broadcom relatou um crescimento de receita de redes de IA de 150% ano a ano no quarto trimestre de 2024, estendendo os prazos de entrega para chips empresariais convencionais para 52 semanas. A NVIDIA reservou capacidade de wafer na Marvell em um acordo de USD 2 bilhões no final de 2024, ilustrando como a integração vertical é agora uma estratégia de sobrevivência. Os controles de exportação geopolíticos restringem ainda mais as entregas de ferramentas para a Ásia, forçando os fornecedores a obter silicon de fontes duplas ou redesenhar placas de linha em torno da disponibilidade de nós menores, inflacionando assim os gastos com pesquisa e desenvolvimento e atrasando a produção em volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Switch: Escalabilidade Modular Encontra a Ubiquidade de Portas Fixas

As unidades de configuração fixa dominaram as remessas com 76,38% de participação em 2025, ancorando camadas de acesso em campi, filiais de varejo e instalações industriais onde as contagens de portas ficam abaixo de 48. Os chassis modulares, embora menores em volume, estão se expandindo a um CAGR de 10,18% à medida que os hyperscalers demandam estruturas spine que crescem placa de linha por placa de linha sem substituições completas. A plataforma 7800R4 da Arista suporta 576 portas de 800G e entrega 230,4 Tbps de throughput agregado.[4]Arista Networks, "7800R4 Modular Switch Datasheet," arista.com A renovação do Nexus 9800 da Cisco em dezembro de 2025 rivaliza com esse teto em 115,2 Tbps, adicionando telemetria em tempo real.

A relação custo-desempenho continua a moldar as escolhas dos compradores. Switches fixos não gerenciados com CAGR de 9,11% atendem a implantações de IoT onde os administradores preferem plug-and-play. As camadas inteligentes gerenciadas via web inserem pequenas empresas em VLAN e QoS sem o custo de redes totalmente definidas por software. Os equipamentos fixos totalmente gerenciados ancoram os núcleos de campi, integrando-se com políticas de reconhecimento de identidade e segmentação. A adoção modular permanecerá centrada em hyperscale, mas os provedores de colocation de médio mercado estão começando a especificar chassis para se preparar para picos imprevisíveis de locatários de IA.

Por Velocidade de Porta: 800 GbE Passa de Nicho a Necessidade

O legado de 1 gigabit ainda reivindicou 31,12% da participação do mercado de switches Ethernet em 2025, em meio a pequenos escritórios sensíveis a custos e campos de sensores industriais. Na extremidade oposta, o nível de 400 gigabits e acima está registrando um CAGR de 13,63% à medida que clusters de GPU e pipelines de análise sobrecarregam estruturas mais antigas. A Meta registrou um throughput efetivo 1,6 vezes maior ao migrar o Prometheus do InfiniBand para o Ethernet de 800 gigabits com roteamento adaptativo.

O multi-gigabit de 2,5/5 GbE está preenchendo a lacuna para renovações de WiFi 7, enquanto o 10 GbE permanece a espinha dorsal de data centers de médio porte que ainda não conseguem justificar o custo do 100 GbE. Os compradores estão pulando de 25/40 GbE diretamente para 100 GbE, comprimindo o meio da curva. A óptica XPO da Arista de abril de 2026 reduz o consumo de energia por porta, permitindo 800 GbE em footprints de topo de rack antes limitados a 100 GbE. Esses avanços irão corroer gradualmente a participação legada, embora uma longa cauda de endpoints industriais garanta que o 1 GbE persista bem na próxima década.

Por Usuário Final: O Impulso da Nuvem Remodela o Mix de Receita

Os campi empresariais representaram a maior participação da receita de 2025 com 35,62%, apoiados por enormes bases instaladas em educação, saúde e setor público. Os operadores de nuvem e data centers, no entanto, estão registrando um CAGR de 11,62%, impulsionados por estruturas de IA multirregionais que consomem milhões de portas de alta velocidade. A construção da Microsoft nos Emirados Árabes Unidos, uma das maiores do mundo com 5 GW, dependerá de dezenas de milhares de conexões de 400 e 800 GbE.

As operadoras de telecomunicações continuam a implantar equipamentos de Ethernet de operadora para X-haul de 5G, orientados pelos modelos de desempenho MEF CE 3.0. As redes governamentais enfatizam implantações seguras e isoladas certificadas sob estruturas rigorosas, favorecendo fornecedores com acreditações federais difíceis de obter. O apetite do segmento de nuvem por redes abertas e silicon merchant está forçando os incumbentes a abrir pilhas de software ou arriscar a desintermediação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Gerenciamento: Painéis em Nuvem Alteram os Critérios de Compra

As plataformas totalmente gerenciadas entregaram 51,26% do valor em 2025 graças a mecanismos de políticas avançados e sobreposições definidas por software. Os dispositivos não gerenciados são o destaque de crescimento, com um CAGR de 9,11%, pois fábricas, armazéns e edifícios inteligentes preferem a simplicidade. O padrão de Ethernet automotivo IEEE 802.1DG, ratificado em 2025, fornece determinismo abaixo de um milissegundo, permitindo switches não gerenciados em células de produção de veículos autônomos.

As unidades inteligentes gerenciadas via web preenchem lacunas de habilidades para pequenas empresas por meio de interfaces gráficas baseadas em navegador. Linhas gerenciadas em nuvem como o Cisco Meraki e o Juniper Mist centralizam o provisionamento em centenas de sites, convertendo CapEx em pacotes de assinatura. À medida que as arquiteturas de confiança zero proliferam, os painéis totalmente gerenciados devem interoperar com plataformas de identidade e repositórios de telemetria, estabelecendo um alto padrão para análises e solução de problemas orientada por IA.

Por Modelo de Implantação: O gerenciamento em nuvem reduz a lacuna de habilidades

As soluções gerenciadas localmente mantiveram 58,43% das implantações de 2024, refletindo uma preferência por controle determinístico em finanças, saúde e defesa. Os painéis de nuvem pública, no entanto, estão se aproximando: eles oferecem provisionamento zero-touch, atualizações globais de software e insights de AIOps. O CAGR resultante de 9,58% até 2030 para hardware gerenciado em nuvem abrirá novas oportunidades de serviços gerenciados, particularmente para pequenas e médias empresas que não possuem pessoal de rede em tempo integral.

Análise Geográfica

A América do Norte manteve 35,18% da receita global em 2025, com os orçamentos hyperscale canalizando bilhões para implantações de estruturas de alta velocidade. A implantação do Prometheus da Meta, consumindo 1 GW e interligado por switches Spectrum-X de 800 GbE, ilustra a vantagem técnica da região. O Canadá está emergindo como um hub secundário, dadas as vantagens de custo da energia hidrelétrica de Montreal e a ampla disponibilidade de terrenos próximos a Toronto. O impulso de renovação empresarial permanece estável à medida que as organizações migram para o WiFi 7 e exploram arquiteturas de campus sem intervenção manual. O escrutínio regulatório permanece mais leve do que na Europa, mas as próximas diretrizes do Departamento de Energia dos EUA sobre o consumo de energia dos equipamentos poderão deslocar a demanda para silicon de menor consumo a longo prazo.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 10,12% até 2031. O impulso de capacidade de IA de USD 100 bilhões da Arábia Saudita inclui uma parceria de data center de 1 GW entre a STC e a Humain, lançada em dezembro de 2025. Os Emirados Árabes Unidos superam até isso com um campus de 5 GW apoiado pela Microsoft que instalará dezenas de milhares de portas de 400 e 800 GbE. As cidades de segundo nível da Índia testemunharam uma explosão de anúncios de instalações de borda em 2025 da Yotta Infrastructure, CtrlS e Airtel Nxtra para atender cargas de trabalho regionais de comércio eletrônico e governo.[5]Yotta Infrastructure, "Tier-2 Expansion Press Release," yotta.com A Huawei e a H3C da China dominam as licitações domésticas, embora os controles de exportação limitem o alcance global. O Japão e a Coreia do Sul ancoram casos de uso de manufatura automotiva e de semicondutores, adotando cada vez mais redes sensíveis ao tempo. A Austrália e a Nova Zelândia favorecem switches gerenciados por assinatura para conectar escritórios híbridos em vastas geografias.

A Europa enfrenta regras de energia mais rígidas que empurram os operadores para 100 GbE em vez de 400 GbE para determinadas cargas de trabalho. O Código de Conduta da UE para Data Centers recomenda uma efetividade de uso de energia abaixo de 1,3, o que influencia diretamente os critérios de seleção de switches. A Alemanha está implantando o IEEE 802.1DG em linhas automotivas, enquanto o Reino Unido tem como alvo os requisitos de latência de robótica de manufatura. Os gastos com infraestrutura na Europa Oriental permanecem contidos em meio a pressões macroeconômicas, e o mercado russo, restringido por sanções, depende de arquiteturas mais antigas. A América do Sul relata ganhos incrementais liderados por projetos de backhaul de 5G no Brasil, enquanto a África está em um estágio incipiente, com Nigéria e África do Sul pilotando micro instalações em torno de hubs de fintech.

Cenário Competitivo

Cisco, Huawei e Arista constituem o nível superior, mas os caminhos estratégicos divergem. O IOS-XR proprietário da Cisco mantém-na entrincheirada nos núcleos de campi, embora os hyperscalers se inclinem para software aberto e silicon merchant. A receita orientada por IA da Arista cresceu 150% ano a ano no terceiro trimestre de 2024, alinhando-se com os chips Broadcom Jericho3-AI e adotando a compatibilidade com SONiC. A Huawei preserva participação na China e em partes da Ásia-Pacífico por meio de competitividade de preços, mas as restrições de exportação limitam seu impacto em outros lugares.

Fusões e alianças estão redefinindo o nível intermediário. A planejada aquisição de USD 14 bilhões da Juniper Networks pela Hewlett Packard Enterprise visa combinar o MistOS centrado em IA da Juniper com a pilha GreenLake de borda a nuvem da HPE. A entrada da NVIDIA com o Spectrum-X conquistou vitórias de destaque na Meta e na Oracle ao combinar roteamento adaptativo com telemetria de congestionamento, tornando o fornecedor de GPU um concorrente inesperado no mercado de switches. A inovação em óptica é um novo campo de batalha; os plugáveis lineares XPO da Arista obtiveram suporte de mais de 100 parceiros do ecossistema em semanas após o lançamento em abril de 2026.

As contribuições do Open Compute Project estão ainda mais comoditizando o hardware base à medida que os hyperscalers doam designs de referência e patches de software. As operadoras de escala metropolitana ainda valorizam contratos de suporte de ponta a ponta, portanto as pilhas proprietárias não desaparecerão rapidamente. Dito isso, os fornecedores que carecem de roteiros ópticos, narrativas de eficiência energética e profunda expertise em SONiC enfrentam risco de comoditização, especialmente à medida que as cargas de trabalho de IA amplificam as velocidades de porta a cada geração de hardware.

Líderes do Setor de Switches Ethernet

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Arista Networks, Inc.

-

Dell Technologies Inc.

-

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Arista Networks introduziu a óptica plugável linear XPO entregando 12,8 Tbps por módulo, padronizando a interface por meio de um acordo de múltiplas fontes com 100 empresas.

- Dezembro de 2025: A Meta confirmou que seu supercomputador Prometheus de 1 GW utiliza switches NVIDIA Spectrum-X de 800 GbE, sinalizando uma mudança em relação ao InfiniBand.

- Dezembro de 2025: A Arista Networks lançou a série 7060X6 com 64 portas de conectividade OSFP de 800 GbE para funções de spine e leaf.

- Dezembro de 2025: A Saudi Telecom Company e a Humain apresentaram uma parceria de data center de IA de 1 GW vinculada a um programa de investimento soberano de USD 100 bilhões.

Escopo do Relatório do Mercado de Switches Ethernet

O Mercado de Switches Ethernet é a indústria global que abrange o design, fabricação, vendas e implantação de switches Ethernet, hardware de rede especializado que conecta múltiplos dispositivos dentro de uma rede local (LAN) usando tecnologia Ethernet. O mercado é impulsionado principalmente pelo aumento do tráfego de dados, adoção de nuvem, implantação de 5G, cargas de trabalho de IA e a necessidade de soluções de rede escaláveis e de alto desempenho.

O Relatório do Mercado de Switches Ethernet é Segmentado por Tipo de Switch (Switches de Configuração Fixa e Switches Modulares), Velocidade de Porta (1 GbE e Abaixo, 2,5/5 GbE, 10 GbE, 25/40 GbE, 100 GbE e 400 GbE e Acima), Usuário Final (Provedores de Nuvem e Data Centers, Empresas (Escritórios Comerciais e Campi), Provedores de Serviços de Telecomunicações, Governo e Defesa e Outros Usuários Finais), Tipo de Gerenciamento (Switches Inteligentes/Gerenciados via Web, Switches Não Gerenciados e Switches Totalmente Gerenciados) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches de Configuração Fixa |

| Switches Modulares |

| Switches Robustos/Industriais |

| Switches Virtuais/Definidos por Software |

| 1 G e Abaixo |

| 2,5 G / 5 G |

| 10 G |

| 25 G |

| 40 G |

| 50 G |

| 100 G |

| 200 G e Acima |

| Data Centers |

| Prestadoras de Serviços de Telecomunicações |

| Redes de Campus Empresariais |

| Pequenas e Médias Empresas |

| Industrial e IoT |

| Switches de Camada 2 |

| Switches de Camada 3 |

| Switches Power over Ethernet (PoE) |

| Switches de Redes Definidas por Software (SDN) |

| Switches Gerenciados |

| Switches Não Gerenciados |

| Gerenciado Localmente |

| Gerenciado em Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Switch | Switches de Configuração Fixa | ||

| Switches Modulares | |||

| Switches Robustos/Industriais | |||

| Switches Virtuais/Definidos por Software | |||

| Por Velocidade de Porta | 1 G e Abaixo | ||

| 2,5 G / 5 G | |||

| 10 G | |||

| 25 G | |||

| 40 G | |||

| 50 G | |||

| 100 G | |||

| 200 G e Acima | |||

| Por Usuário Final | Data Centers | ||

| Prestadoras de Serviços de Telecomunicações | |||

| Redes de Campus Empresariais | |||

| Pequenas e Médias Empresas | |||

| Industrial e IoT | |||

| Por Tecnologia de Comutação | Switches de Camada 2 | ||

| Switches de Camada 3 | |||

| Switches Power over Ethernet (PoE) | |||

| Switches de Redes Definidas por Software (SDN) | |||

| Switches Gerenciados | |||

| Switches Não Gerenciados | |||

| Por Modelo de Implantação | Gerenciado Localmente | ||

| Gerenciado em Nuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de switches Ethernet em 2031?

O tamanho do mercado de switches Ethernet está previsto para atingir USD 56,98 bilhões até 2031, expandindo-se a um CAGR de 8,74% de 2026 a 2031, de acordo com a Mordor Intelligence.

Qual tipo de switch comanda a maior participação de receita atualmente?

As unidades de configuração fixa lideraram com 76,38% de participação do mercado de switches Ethernet em 2025, em grande parte devido a implantações empresariais e de borda.

Qual segmento de velocidade de porta está crescendo mais rapidamente?

O nível de 400 gigabits e acima está registrando um CAGR de 13,63% até 2031, à medida que clusters de IA e núcleos hyperscale demandam largura de banda além de 100 gigabits.

Por que os switches de chassis modular estão ganhando tração?

Os hyperscalers favorecem os chassis modulares porque podem escalar até 576 portas de Ethernet de 800 gigabits sem substituir o frame inteiro, reduzindo as despesas de capital a longo prazo.

Como as regras de eficiência energética afetarão os compradores europeus?

As políticas da UE que incentivam a efetividade de uso de energia abaixo de 1,3 estão direcionando muitos operadores para plataformas de 100 gigabits de menor consumo ou adiando atualizações para 400 gigabits.

Página atualizada pela última vez em: