Tamanho e Participação do Mercado de Switches Empilháveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Switches Empilháveis por Mordor Intelligence

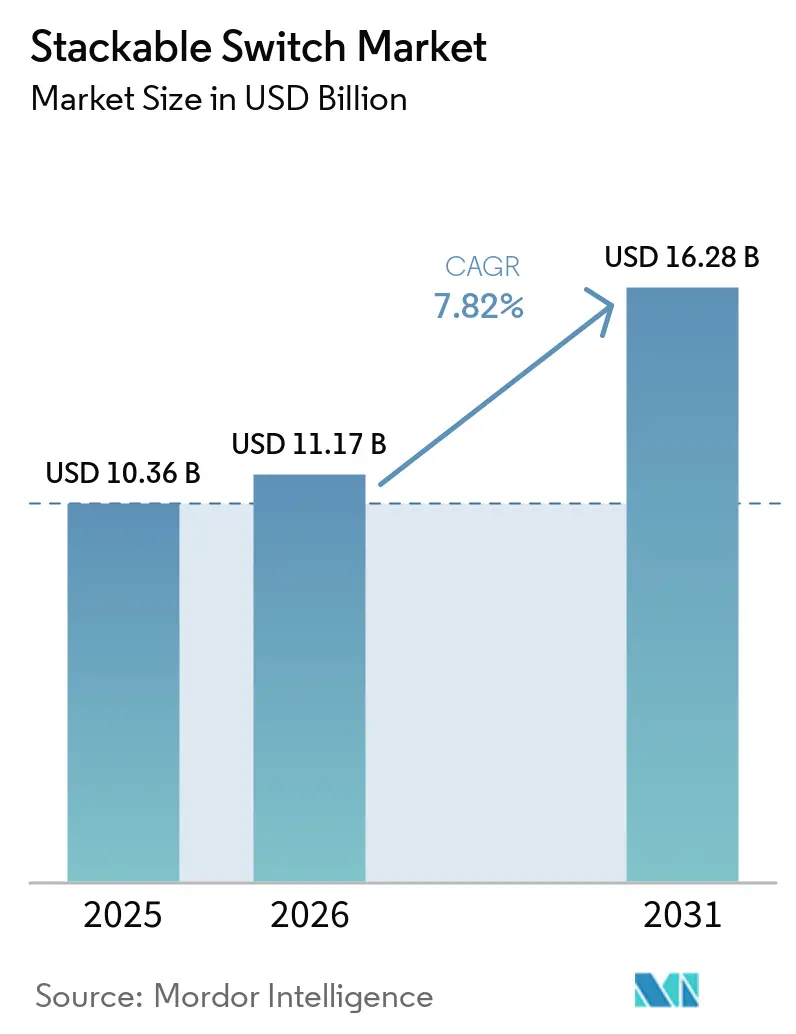

O tamanho do mercado de switches empilháveis foi avaliado em USD 10,36 bilhões em 2025 e estima-se que cresça de USD 11,17 bilhões em 2026 para atingir USD 16,28 bilhões até 2031, a uma CAGR de 7,82% durante o período de previsão (2026-2031). Empresas de médio porte estão priorizando hardware modular que escala em incrementos de 24 ou 48 portas, evitando atualizações dispendiosas quando as cargas de trabalho em nuvem aumentam. Portas Ethernet multi-gig estão substituindo uplinks de 1 GbE em campi onde Wi-Fi 6E e Wi-Fi 7 exigem backhaul de 2,5 Gbps ou 5 Gbps. Projetos de automação industrial estão recorrendo a switches empilháveis robustecidos que toleram grandes variações de temperatura e ruído eletromagnético, permitindo redes determinísticas em pisos de fábrica. A pressão competitiva de fabricantes de design original de caixa branca está reduzindo os preços médios de venda em 30%-40%, obrigando os fornecedores de primeiro nível a se diferenciarem por meio de telemetria orientada por IA e software gerenciado em nuvem. A volatilidade da cadeia de suprimentos para ASICs de silício comercial continua a prolongar os prazos de entrega, forçando muitos departamentos de TI a escalonar ciclos de atualização ou estender contratos de suporte em equipamentos fora de venda.

Principais Conclusões do Relatório

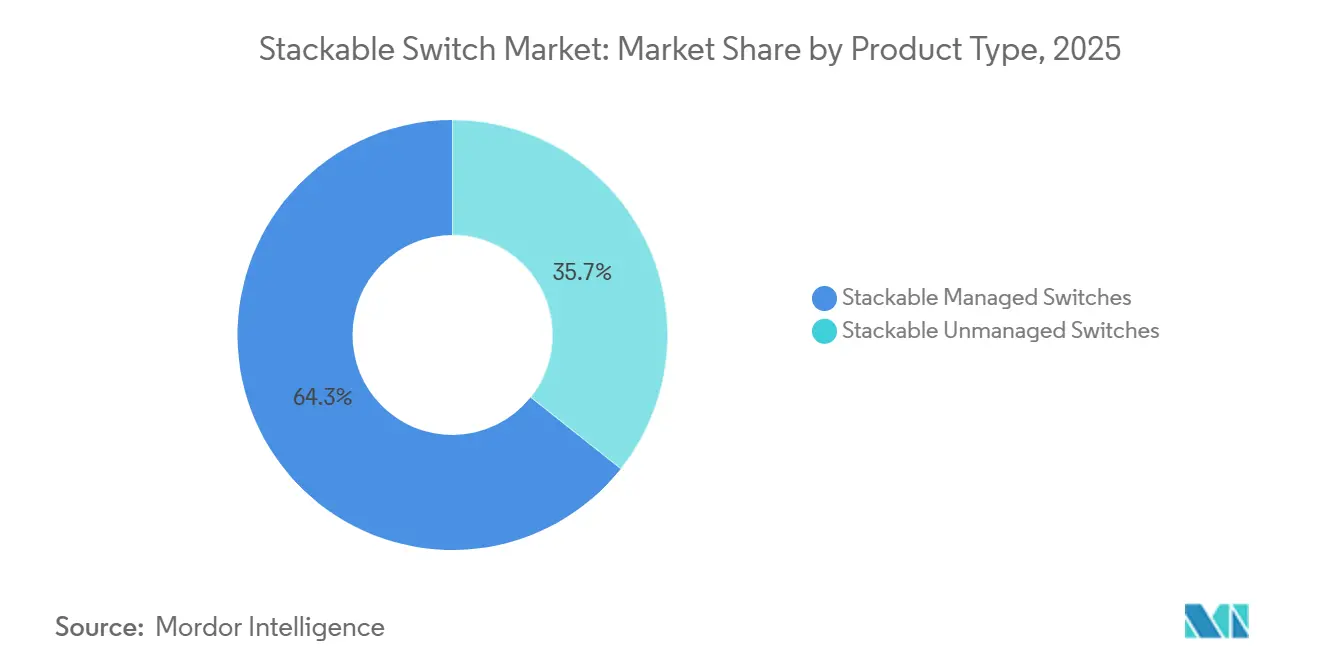

- Por tipo de produto, os switches gerenciados empilháveis lideraram com 64,32% de participação na receita em 2025, enquanto as variantes industriais empilháveis avançam a uma CAGR de 12,52% até 2031.

- Por velocidades de porta, portas de ≤1 GbE representaram 51,28% das remessas em 2025, enquanto as portas multi-gig estão se expandindo a uma CAGR de 18,33% até 2031.

- Por contagens de porta, os modelos de 48 portas capturaram 46,73% das instalações em 2025, enquanto os switches com ≤24 portas estão crescendo a uma CAGR de 10,71% no mesmo horizonte.

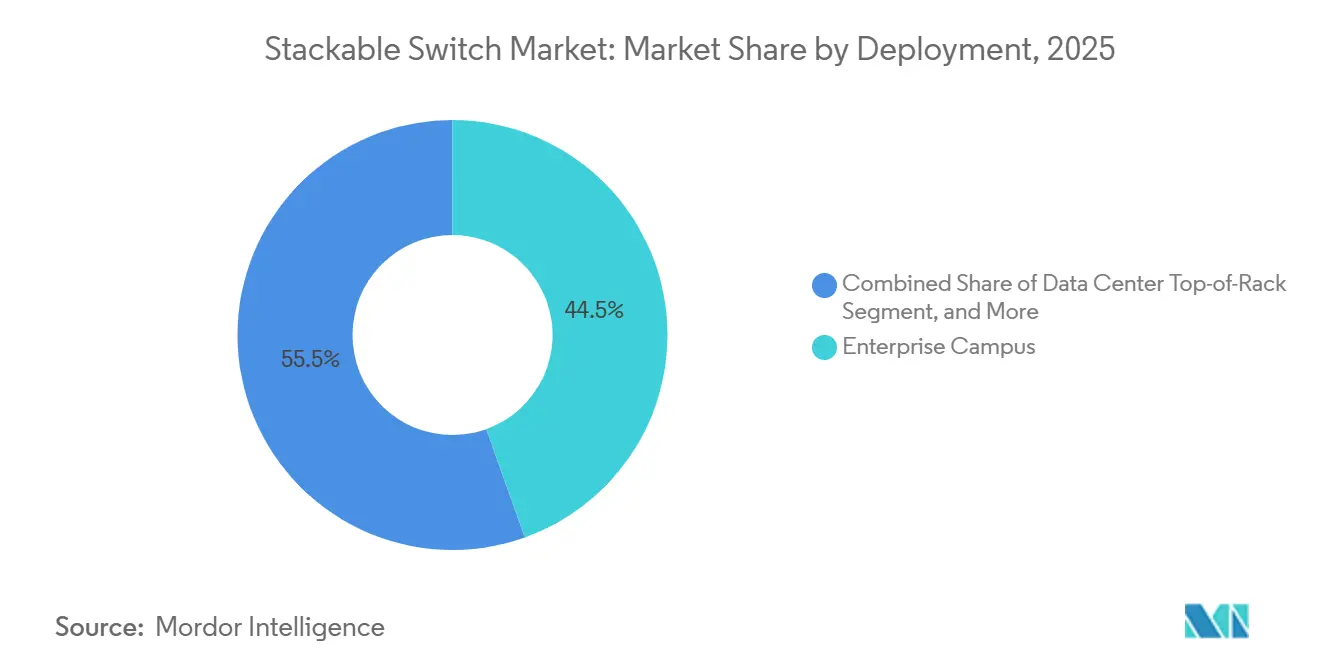

- Por implantação, as redes de campus empresarial representaram 44,52% das remessas de unidades em 2025, enquanto as redes industriais estão se expandindo a uma CAGR de 14,26% até 2031.

- Por setor do usuário final, a educação representou 41,43% das remessas de unidades em 2025, enquanto os setores de governo e defesa estão se expandindo a uma CAGR de 7,83% até 2031.

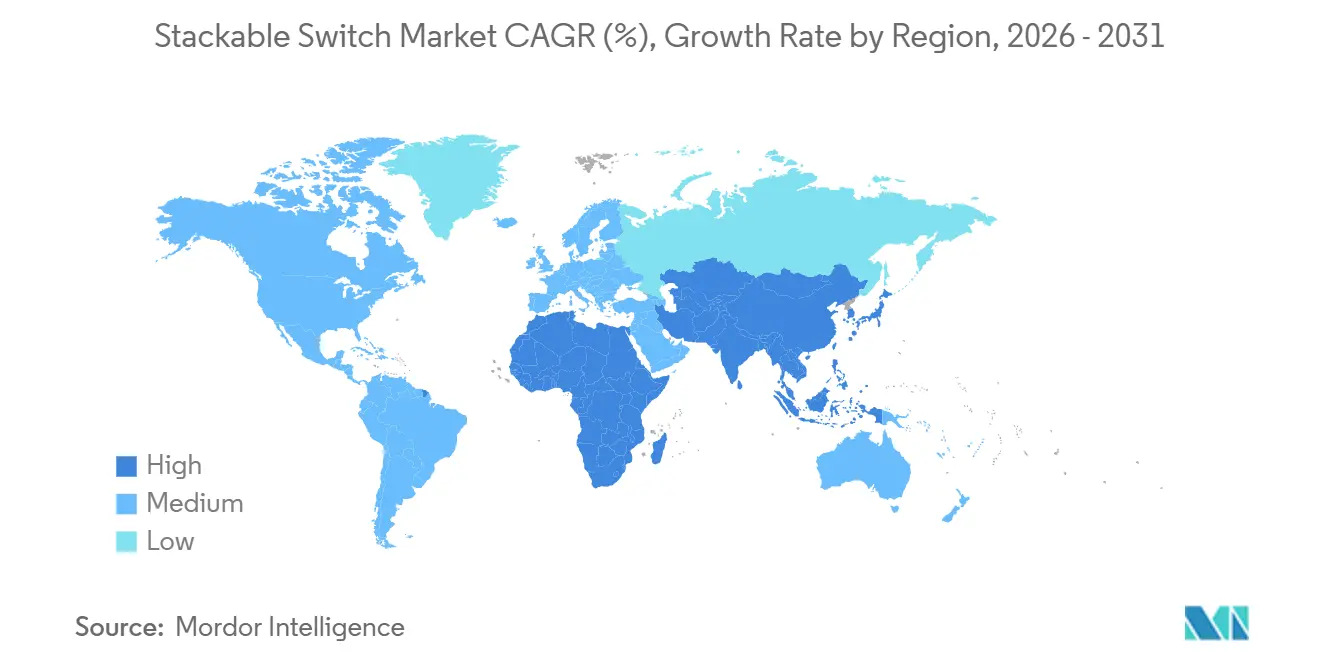

- Por geografia, a América do Norte deteve 37,83% de participação na receita em 2025, e a Ásia-Pacífico está acelerando a uma CAGR de 17,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Switches Empilháveis

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão de Redes Empresariais por meio da Adoção de Nuvem e IoT | +2.3% | Global, com foco na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Portas Multi-gig (2,5/5 GbE) para Backhaul de Wi-Fi 6 | +1.7% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Demanda por PoE para Endpoints de IoT/VoIP | +1.4% | Global, reformas de edifícios inteligentes em cidades de nível 2/3 | Médio prazo (2-4 anos) |

| Atualizações de Campus para Ethernet de 10/25/40 Gb | +1.1% | Campi da América do Norte e Europa, data centers da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidade de Escalabilidade e Gerenciamento Simplificados | +0.7% | Global, com ênfase em empresas do mercado intermediário | Médio prazo (2-4 anos) |

| Reformas de Edifícios Inteligentes em Cidades de Nível 2/3 | +0.4% | Núcleo da Ásia-Pacífico com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Redes Empresariais por meio da Adoção de Nuvem e IoT

As arquiteturas de nuvem híbrida estão inundando os núcleos de campus com tráfego leste-oeste, levando as empresas a especificar uplinks de 10 Gbps ou 25 Gbps em novos stacks de switches. As cargas de trabalho em contêineres que se movem entre clusters Kubernetes locais e regiões de nuvem pública exigem latência inferior a 5 ms, uma meta alcançada pelo lançamento do HPE CX 6000 em 2026, que incorpora DPUs AMD para telemetria inline. A densidade de dispositivos IoT na manufatura atingiu 47 endpoints por 1.000 pés quadrados em 2025, ante 31 em 2023, forçando os planejadores de rede a implantar switches empilháveis adicionais para preservar jitter abaixo de um milissegundo.[1]Associação de Padrões IEEE, "IEEE 802.3bt-2018," ieee.org As malhas convergidas de TI-OT agora transportam tráfego de vigilância por vídeo, controle de acesso e automação predial, aumentando a complexidade de segmentação que os switches gerenciados empilháveis resolvem por meio de VLANs aplicadas por hardware. Os fornecedores que incorporam mecanismos de inferência de IA para detecção de anomalias reduzem ainda mais a carga operacional em equipes de TI enxutas.

Portas Multi-Gig (2,5/5 GbE) para Backhaul de Wi-Fi 6

Os pontos de acesso Wi-Fi 6E excedem 2 Gbps de throughput, mas os uplinks legados de 1 GbE limitam a experiência do usuário em auditórios e estádios. As portas multi-gig IEEE 802.3bz fornecem 2,5 Gbps ou 5 Gbps sobre o cabeamento Cat5e/Cat6 existente, evitando recabeamento dispendioso. O Cisco Catalyst 9200 e o HPE Aruba CX 6300 lançaram variantes multi-gig em 2025, acelerando a adoção nos setores de educação e hotelaria. Os testes de interoperabilidade do final de 2025 confirmaram taxas de erro de bit abaixo de 10-12 em percursos de 100 m de Cat6, abordando as preocupações iniciais com integridade de sinal. A integração de PoE Tipo 3 e Tipo 4 em linhas multi-gig introduz restrições térmicas, levando os fabricantes de switches a reprojetar caminhos de fluxo de ar e dissipadores de calor. A demanda é mais forte onde os pilotos de Wi-Fi 7 estão em andamento e os limites de largura de banda se aproximam de 5 Gbps por ponto de acesso.

Crescente Demanda por PoE para Endpoints de IoT/VoIP

O Power-over-Ethernet evoluiu de um recurso de conveniência para VoIP para um pilar do design de edifícios inteligentes, energizando câmeras, sensores e rádios Wi-Fi 6E. O IEEE 802.3bt introduziu classes de 60 W e 100 W, mas a adoção aumentou apenas depois que os fornecedores melhoraram as fontes de alimentação dos switches em 2024-2025. O Aruba CX 6000 fornece 2.880 W em 48 portas, permitindo orçamentos de energia simultâneos para câmeras PTZ e backhaul Wi-Fi.[2]Aruba Networks, "Aruba CX 6000 Switch Series," arubanetworks.com A distribuição centralizada de energia reduz a contagem de tomadas CA, mas concentra a carga térmica em armários de fiação, levando as equipes de instalações a atualizar os sistemas de climatização. As auditorias regulatórias sob o Artigo 840 do NEC e a IEC 60950-1 examinam a segurança do PoE, direcionando hospitais e instalações governamentais para switches com circuitos de proteção contra falhas certificados. A adoção do PoE se alinha com as metas de sustentabilidade ao consolidar fontes de alimentação ininterrupta.

Atualizações de Campus para Ethernet de 10/25/40 Gb

Videoconferência, VDI e captura de aulas em alta definição estão saturando as camadas de agregação de 1 Gbps. A Universidade Texas A&M reduziu a perda de pacotes no horário de pico de 1,2% para <0,1% após implantar switches empilháveis Juniper EX4650 com uplinks de 10 Gbps em 2025. Os designs de topo de rack em data centers estão saltando diretamente para 25 Gbps ou 40 Gbps, impulsionados por nós hiperconvergidos e armazenamento NVMe-oF. Os clusters de IA emergentes usam switches empilháveis NVIDIA Spectrum-X de 400 Gbps para manter a latência abaixo de 10 µs durante operações coletivas. Embora o hardware de 1 Gbps ainda domine as bases instaladas, os ciclos de atualização estão se comprimindo de sete para quatro anos à medida que os fornecedores de sistemas operacionais encerram o suporte para NICs mais antigos. Os stacks de switches atualizados apresentam cada vez mais baias de uplink modulares que garantem o planejamento de largura de banda para o futuro.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos de ASIC Atrasando Implantações | -0.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão de Preços de Fornecedores de Caixa Branca | -0.6% | Global, segmentos sensíveis a preços | Médio prazo (2-4 anos) |

| Canibalização por Switches Baseados em Chassi | -0.4% | Grandes empresas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| SD-WAN Edge Reduzindo a Densidade de Switches de Campus | -0.3% | Empresas distribuídas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de ASIC Atrasando Implantações

Os prazos de entrega da Broadcom e da Marvell se estenderam para 52 semanas no final de 2025, paralisando projetos de atualização de campus e inflando os atrasos dos fornecedores. A Cisco citou uma queda de 8% na receita de switches de campus durante seus resultados do terceiro trimestre fiscal de 2025, atribuindo a queda à escassez de silício. A concentração da produção em um punhado de fundições asiáticas injeta risco geopolítico, levando a Arista e a Juniper a buscar fontes duplas para modelos selecionados. As empresas estão reagindo encomendando hardware com nove meses de antecedência em relação à implantação, imobilizando capital e distorcendo os dados de remessa trimestrais. A escassez persistente poderia redirecionar alguns orçamentos de atualização para serviços gerenciados baseados em assinatura, em vez de compras diretas de hardware.

Pressão de Preços de Fornecedores de Caixa Branca

Edgecore, Delta e Accton fornecem switches empilháveis compatíveis com IEEE 802.3 com descontos de até 40%, incluindo SONiC ou Cumulus Linux para eliminar taxas de software por porta. O Open Compute Project aceitou especificações de switches empilháveis no início de 2025, validando redes abertas na empresa. Operadores de hiperescala e universidades com orçamento limitado gravitam em torno dessas plataformas, corroendo as margens dos fornecedores de primeiro nível. Os titulares respondem com garantia orientada por IA e painéis hospedados em nuvem, mas a crescente lacuna de recursos pode não compensar os preços agressivos para clientes do mercado intermediário. O impulso dos ODMs é mais forte em regiões onde o suporte de fornecedores no local é deficiente, prejudicando ainda mais os equipamentos de marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Gerenciadas Dominam, Segmento Industrial Avança

Os switches gerenciados empilháveis geraram 64,32% da receita de 2025, sublinhando a dependência empresarial de configuração centralizada e monitoramento baseado em SNMP. Esta categoria ancora a narrativa do tamanho do mercado de switches empilháveis ao oferecer automação de ciclo de vida e orquestração de firmware que os equipamentos não gerenciados não possuem. Os switches empilháveis industriais, reforçados com revestimentos conformais e suportes para trilho DIN, têm previsão de expansão a uma CAGR de 12,52% até 2031, refletindo a intensificação das implantações da Indústria 4.0.

Os modelos gerenciados agora incorporam mecanismos de IA em chip que sinalizam picos de tráfego anômalos e preveem falhas de porta, simplificando as operações para equipes de TI enxutas. As variantes industriais convergem PROFINET, EtherNet/IP e TSN em uma única plataforma, reduzindo a área ocupada nos gabinetes nos pisos de fábrica. As unidades não gerenciadas persistem em pequenos escritórios e corredores de PDV de varejo, mas sua fatia do mercado de switches empilháveis está diminuindo à medida que as ofertas gerenciadas em nuvem se aproximam de preços similares.

Por Velocidades de Porta: Ascensão Multi-Gig Remodela a Camada de Acesso

Em 2025, as portas com velocidades de ≤1 GbE ocuparam uma posição significativa no mercado de switches empilháveis, representando 51,28% da participação nas remessas. Este segmento continua a desempenhar um papel crucial devido à sua ampla adoção e compatibilidade com a infraestrutura de rede existente. No entanto, à medida que os pilotos de Wi-Fi 7 destacam os gargalos de gigabit, as interfaces multi-gig estão experimentando um crescimento robusto, com uma CAGR notável de 18,33%. Esta faixa de velocidade emergiu como o segmento de crescimento mais rápido no mercado, impulsionada pela redução dos custos de transceptores e pelo benefício do cabeamento compatível com versões anteriores, que facilita a integração perfeita nos sistemas atuais.

O HPE Aruba CX 6300 e o Cisco Catalyst 9200 fornecem SKUs multi-gig de 24 e 48 portas que se encaixam perfeitamente nos racks existentes.[3]Cisco Systems, "Catalyst 9200 Series Switches Data Sheet," cisco.com As camadas de folha de data center estão saltando para 25 Gbps e 40 Gbps para atender às demandas de throughput NVMe-oF, enquanto o Spectrum-X da NVIDIA demonstra switches empilháveis de 400 Gbps para malhas de IA. A autonegociação mantém as portas multi-gig interoperáveis com dispositivos legados, permitindo atualizações em fases alinhadas com os cronogramas de depreciação.

Por Contagens de Porta: Compensações de Densidade Impulsionam Divisões de Fator de Forma

Em 2025, os chassis de 48 portas representaram 46,73% das instalações, oferecendo uma combinação ideal de eficiência de rack e escalabilidade. O segmento de contagem de portas desempenha um papel significativo no mercado de switches empilháveis, pois as empresas priorizam configurações que se alinham com suas necessidades operacionais. Os switches com 24 ou menos portas estão experimentando uma CAGR de 10,71%, impulsionada pela crescente adoção de micro data centers e filiais com orçamentos de energia restritos. Esses switches compactos geralmente apresentam sistemas de resfriamento sem ventilador, tornando-os particularmente adequados para aplicações em quiosques de varejo e terminais de transporte.

A modularidade de uplink obscurece as contagens tradicionais; um chassis de 48 portas com quatro baias QSFP28 pode efetivamente escalar para 56 portas conforme as atualizações de largura de banda exigirem. A alimentação total 802.3bt Tipo 4 em 48 portas requer fontes de alimentação superiores a 2.500 W, frequentemente exigindo circuitos CA de alimentação dupla. O aumento das densidades de energia está levando os fornecedores a adotar prateleiras de energia CC mais eficientes e designs avançados de fluxo de ar.

Por Implantação: Campus Lidera, Segmento Industrial Ganha Impulso

Em 2025, as redes de campus empresarial representaram 42,44% das remessas, sublinhando seu papel fundamental no mercado de switches empilháveis. O domínio deste segmento é impulsionado pela crescente demanda por soluções de rede escaláveis e de alto desempenho que suportam as operações empresariais modernas. A adoção de plataformas avançadas de gerenciamento baseadas em nuvem, como DNA Center, Mist AI e Aruba Central, fortalece ainda mais sua posição ao permitir o gerenciamento de rede contínuo e maior eficiência operacional. Esses recursos tornam as redes de campus empresarial um pilar para organizações que visam otimizar a conectividade e simplificar a infraestrutura de TI.

Enquanto isso, as implantações industriais, crescendo a uma CAGR robusta de 14,26%, estão adotando TSN para garantir precisão em nível de microssegundo em robótica e controle de processos. Os data centers estão optando por designs de topo de rack, utilizando switches empilháveis em áreas compactas onde equipamentos baseados em chassi seriam excessivos. Por outro lado, a borda do provedor de serviços permanece um segmento de nicho, exigindo recursos MPLS e SyncE que são raros nos SKUs de campus. Além disso, a fusão do tráfego Ethernet e de barramento de campo está simplificando as operações ao eliminar a necessidade de gateways de protocolo, facilitando a solução de problemas para engenheiros de planta.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Governo e Educação Lideram, Outros se Diversificam

Entidades governamentais e de defesa impulsionaram atividade significativa de atualização em 2025, auxiliadas por mandatos de confiança zero que exigem isolamento de VLAN aplicado por hardware. As políticas de aquisição do setor de defesa, que priorizam switches empilháveis certificados Common Criteria EAL4+, limitaram significativamente o grupo de fornecedores elegíveis a um seleto grupo. Concomitantemente, as instituições de ensino modernizaram sua infraestrutura de backhaul Wi-Fi e captura de aulas, estendendo efetivamente os ciclos de atualização para sete anos para alcançar um melhor custo total de propriedade.

O mercado de switches empilháveis está testemunhando requisitos variados nos setores de saúde, varejo e hotelaria. As instalações de saúde estão se concentrando nos orçamentos de Power over Ethernet (PoE) para suportar implantações de sistemas de chamada de enfermagem. As redes de varejo estão adotando cada vez mais soluções de provisionamento plug-and-play gerenciadas em nuvem para simplificar as operações. No setor de hotelaria, a ênfase está no isolamento de rede para hóspedes e em recursos de Wi-Fi de alta densidade, levando os fornecedores a introduzir modelos de preços baseados em assinatura que se alinham com os níveis de ocupação. Essas demandas em evolução estão moldando o cenário competitivo e impulsionando a inovação no mercado.

Análise Geográfica

A América do Norte representou 37,83% das receitas globais em 2025, impulsionada por mandatos de cibersegurança governamentais e esforços de modernização do ensino superior. O cabeamento Cat5e envelhecido, aproximando-se do fim de sua vida útil, levou as organizações a sincronizar os esforços de recabeamento com atualizações de switches multi-gig. Além disso, a consolidação de fornecedores, após a aquisição da Juniper pela HPE, fortaleceu a posição de mercado dos três principais fornecedores, que agora respondem por aproximadamente 60% do total de remessas.

A Ásia-Pacífico é o território de crescimento mais rápido, projetado a uma CAGR de 17,67% até 2031. O investimento de USD 1,4 trilhão da China em infraestrutura digital e o esquema de incentivo à eletrônica de USD 30 bilhões da Índia estão catalisando data centers de hiperescala e construções de fábricas inteligentes.[4]Governo da Índia, "Esquema de Incentivo Vinculado à Produção para Fabricação de Eletrônicos," meity.gov.in Na ASEAN, as cidades estão adotando cada vez mais sistemas de vigilância alimentados por PoE e sensores ambientais, o que impulsionou a demanda por switches empilháveis robustecidos com altos orçamentos de energia para suportar essas aplicações. Essa tendência reflete o foco da região em aprimorar a infraestrutura urbana e as iniciativas de cidades inteligentes.

O mercado de switches empilháveis da Europa é moldado pela conformidade regulatória, incluindo o GDPR e novos padrões de relatórios de sustentabilidade que enfatizam as pegadas de carbono dos fornecedores. Alemanha, França e Reino Unido estão na vanguarda das implantações, particularmente nos setores automotivo e financeiro, onde a latência abaixo de 10 µs é um requisito crítico. Esses países estão aproveitando a infraestrutura de rede avançada para atender às demandas rigorosas dessas indústrias. Em contraste, a América do Sul e o Oriente Médio e África ficam atrás nos gastos gerais com switches empilháveis. No entanto, projetos isolados de cidades inteligentes e desenvolvimentos de data centers em países como Brasil, Emirados Árabes Unidos e África do Sul indicam oportunidades de crescimento potencial. À medida que a volatilidade macroeconômica diminui, essas regiões poderão testemunhar maiores investimentos em infraestrutura de rede, impulsionando ainda mais a expansão do mercado.

Cenário Competitivo

Cisco, HPE Juniper e Arista juntas representaram receita global significativa em 2025, indicando concentração moderada no mercado de switches empilháveis. A Cisco continua a aproveitar sua bem estabelecida linha de produtos Catalyst e as capacidades de automação de seu DNA Center. No entanto, a empresa enfrenta crescente concorrência no segmento de data centers da Arista e da NVIDIA, particularmente com a linha Spectrum-X otimizada para IA da NVIDIA. A fusão entre HPE e Juniper em julho de 2025 marcou um desenvolvimento fundamental, combinando o Mist AI com as soluções de switches de campus da Aruba. Espera-se que essa integração forneça um painel de nuvem unificado, com o objetivo de reduzir as complexidades operacionais e aumentar a eficiência para os clientes empresariais.

ODMs de caixa branca como Edgecore, Delta e Accton ganharam tração ao oferecer soluções que integram SONiC NOS com hardware compatível com IEEE a custos 30%-40% menores em comparação com os fornecedores tradicionais. Essa proposta de valor ressoou fortemente com segmentos sensíveis a custos, como universidades e provedores de serviços em nuvem. Além disso, a Fortinet emergiu como um player disruptivo ao agrupar funcionalidades de segurança e switching, visando filiais que priorizam soluções integradas e simplificadas. A especificação de camada de transporte de 2026 do Ultra Ethernet Consortium deve commoditizar certos recursos de switch, obrigando os fornecedores a se diferenciarem por meio de sobreposições de software avançadas e otimização de desempenho orientada por IA.

Os avanços tecnológicos no mercado são sublinhados por depósitos de patentes para inovações como Ethernet de 800 Gbps, óptica resfriada a líquido e fotônica co-empacotada. Esses desenvolvimentos sinalizam uma corrida em todo o setor para aprimorar as capacidades de throughput empilhável sem reverter para designs tradicionais baseados em chassi. No lado regulatório, estruturas como NIST 800-171 e IEC 62443 estão influenciando os compradores industriais a adotar plataformas com capacidades de inicialização segura, efetivamente marginalizando os switches não gerenciados legados que carecem de criptografia e outros recursos avançados de segurança. Esse ambiente regulatório e tecnológico em evolução está moldando a dinâmica competitiva do mercado de switches empilháveis.

Líderes do Setor de Switches Empilháveis

Cisco Systems Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co. Ltd.

Arista Networks Inc.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cisco apresentou um protótipo de Switch Quântico Universal voltado para negociação de latência ultrabaixa e cargas de trabalho científicas.

- Março de 2026: A Arista Networks anunciou o acordo de múltiplas fontes de óptica XPO resfriada a líquido de 12,8 Tbps para Ethernet de 800 Gbps e 1,6 Tbps.

- Março de 2026: A HPE lançou a arquitetura AI Grid, fundindo a malha de campus Aruba com a plataforma nativa de IA da Juniper.

- Fevereiro de 2026: A MTN e a Huawei concluíram a primeira implantação em grande escala de Antena Alpha de Gana usando switches empilháveis para backhaul 5G integrado.

Escopo do Relatório Global do Mercado de Switches Empilháveis

Os Switches Empilháveis são switches Ethernet projetados para serem fisicamente interconectados, permitindo que múltiplas unidades operem como um único switch lógico. Essa funcionalidade permite que as empresas aumentem a capacidade de portas, simplifiquem o gerenciamento de rede e melhorem a redundância sem substituir o hardware existente. Ao permitir o empilhamento de múltiplos switches para gerenciamento unificado, esses switches fornecem soluções de rede escaláveis e modulares.

O Relatório do Mercado de Switches Empilháveis é Segmentado por Tipo de Produto (Switches Gerenciados Empilháveis e Switches Não Gerenciados Empilháveis), Velocidades de Porta (≤1 GbE, 2,5/5 GbE, 10 GbE, 25-40 GbE e ≥100 GbE), Contagens de Porta (≤24 Portas, 48 Portas e >48 Portas), Implantação (Campus Empresarial, Topo de Rack de Data Center, Borda do Provedor de Serviços e Redes Industriais), Setor do Usuário Final (Governo e Defesa, Educação e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches Gerenciados Empilháveis |

| Switches Não Gerenciados Empilháveis |

| ≤1 GbE (10/100/1000) |

| 2,5/5 GbE (Multi-Gig) |

| 10 GbE |

| 25-40 GbE |

| ≥100 GbE |

| ≤24 Portas |

| 48 Portas |

| Mais de 48 Portas |

| Campus Empresarial |

| Topo de Rack de Data Center |

| Borda do Provedor de Serviços |

| Redes Industriais |

| Governo e Defesa |

| Educação |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Switches Gerenciados Empilháveis | ||

| Switches Não Gerenciados Empilháveis | |||

| Por Velocidades de Porta | ≤1 GbE (10/100/1000) | ||

| 2,5/5 GbE (Multi-Gig) | |||

| 10 GbE | |||

| 25-40 GbE | |||

| ≥100 GbE | |||

| Por Contagens de Porta | ≤24 Portas | ||

| 48 Portas | |||

| Mais de 48 Portas | |||

| Por Implantação | Campus Empresarial | ||

| Topo de Rack de Data Center | |||

| Borda do Provedor de Serviços | |||

| Redes Industriais | |||

| Por Setor do Usuário Final | Governo e Defesa | ||

| Educação | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de switches empilháveis crescerá até 2031?

A Mordor Intelligence projeta uma CAGR de 7,82%, levando a receita de USD 11,17 bilhões em 2026 para USD 16,28 bilhões até 2031.

Qual tipo de produto domina os gastos atualmente?

As variantes gerenciadas lideraram com 64,32% da receita em 2025, refletindo o apetite empresarial por controle centralizado.

Qual participação os modelos de 48 portas detinham em 2025?

O fator de forma de 48 portas capturou 46,73% das instalações, a maior fatia da participação do mercado de switches empilháveis.

Por que as portas multi-gig são importantes para as próximas atualizações de Wi-Fi?

Os pontos de acesso Wi-Fi 6E e Wi-Fi 7 excedem 2 Gbps, tornando os uplinks de 2,5 Gbps e 5 Gbps essenciais para evitar gargalos de backhaul.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescimento a uma CAGR de 17,67%, impulsionada por data centers de hiperescala e investimentos em cidades inteligentes.

Página atualizada pela última vez em: