Tamanho e Participação do Mercado de Open Networking Switch

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.68% CAGR |

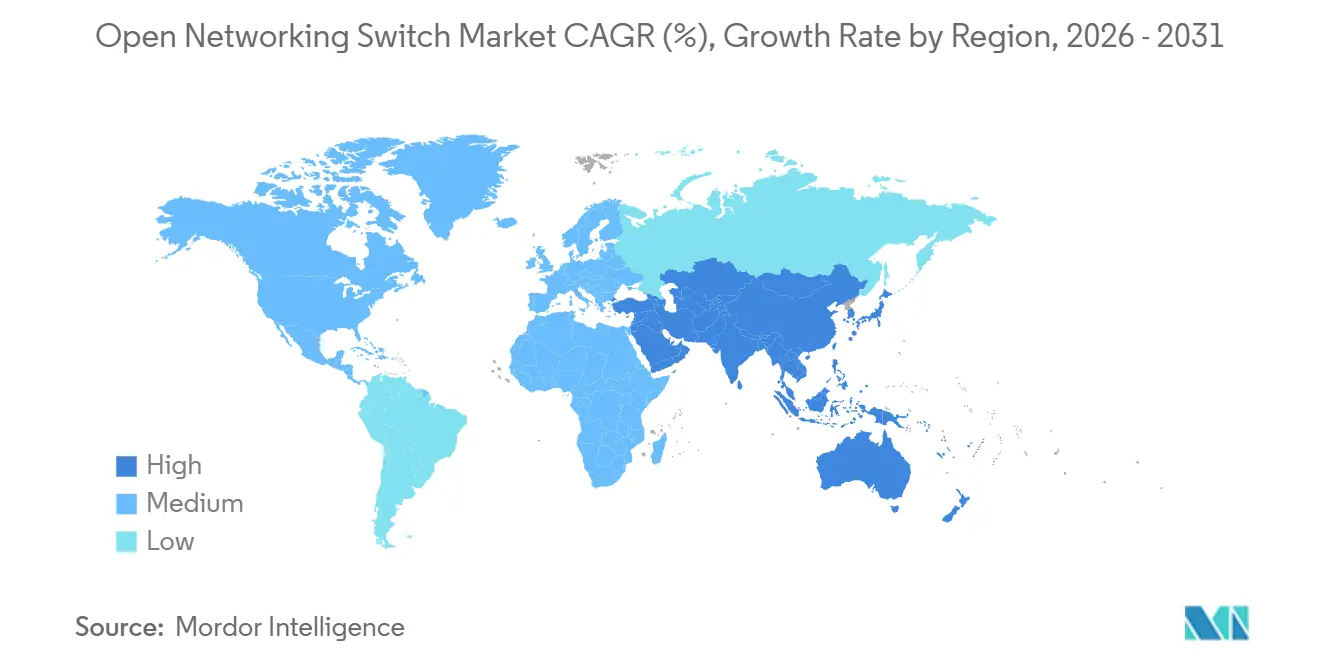

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Open Networking Switch por Mordor Intelligence

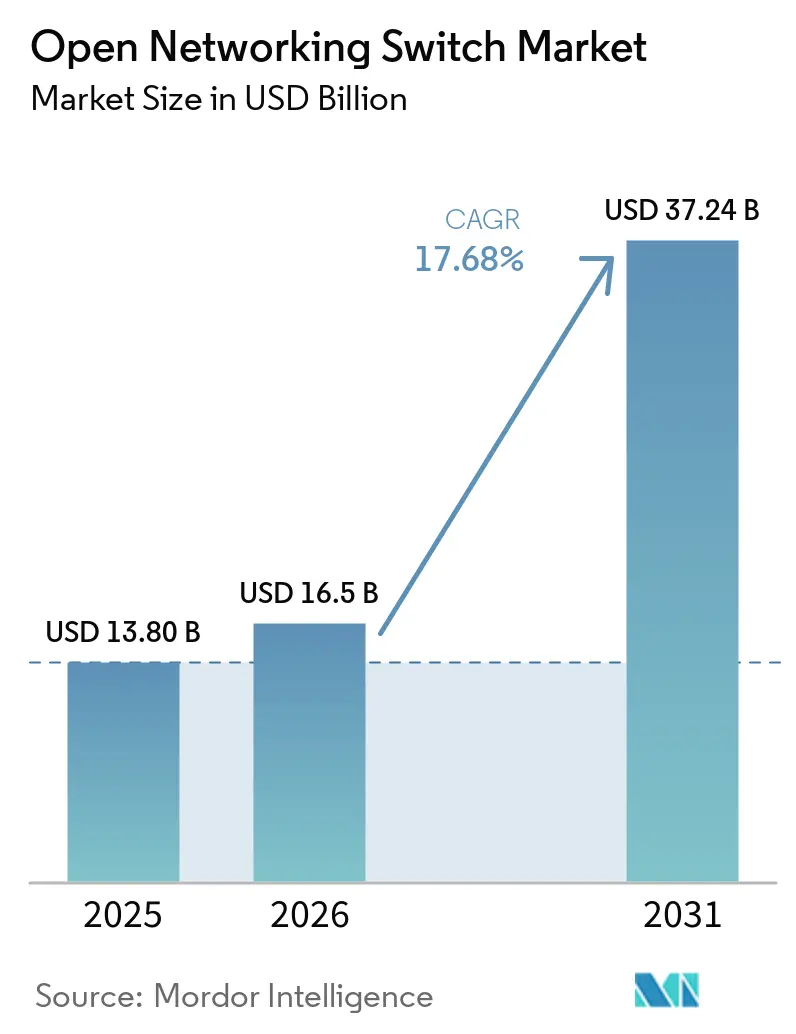

O tamanho do mercado de open networking switch está projetado para expandir de USD 13,8 bilhões em 2025 e USD 16,5 bilhões em 2026 para USD 37,24 bilhões até 2031, registrando um CAGR de 17,68% entre 2026 e 2031. Os provedores de nuvem em hiperescala estão acelerando as atualizações de malha para 800 GbE e além, comprimindo as transições históricas de velocidade de porta de sete anos para pouco menos de três anos. À medida que os clusters de IA generativa migram para tráfego GPU de todos para todos, as arquiteturas Clos sem bloqueio construídas em hardware white-box desagregado tornaram-se o padrão para novas implantações. Ciclos rápidos de atualização de silício liderados pelo Broadcom Tomahawk 6 e Marvell Teralynx 10 permitem throughput de 102,4 Tbps em uma única unidade de rack, enquanto sistemas operacionais de rede de código aberto como o SONiC agora correspondem aos conjuntos de recursos proprietários para telemetria e automação. As margens brutas em hardware 100 GbE de commodity caíram abaixo de 25% à medida que os fabricantes de design original vendem diretamente para hiperescalas, mas as margens em switches de malha de IA de 800 GbE permanecem próximas de 40% devido à complexidade da integração de óptica co-empacotada. A exposição da cadeia de suprimentos à dominância de ASIC de fornecedor único e a densidade de energia de PHY Ethernet acima de 1,6 Tbps por porta permanece o principal risco de curto prazo para o mercado de open networking switch.

Principais Conclusões do Relatório

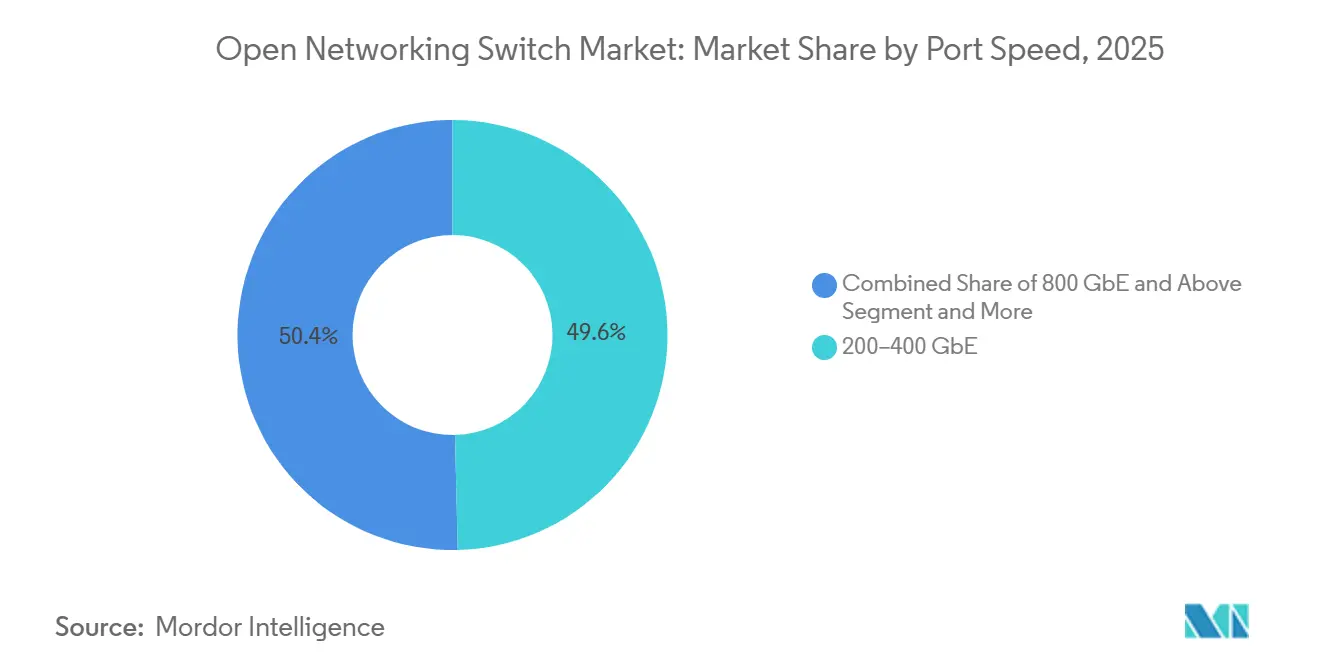

- Por velocidade de porta, o nível de 200 a 400 GbE comandou 49,62% da participação do mercado de open networking switch em 2025, enquanto o nível de 800 GbE e acima está previsto para registrar um CAGR de 24,62% até 2031.

- Por fator de forma, as plataformas de configuração fixa detiveram 57,39% da participação de receita em 2025; os switches de malha de IA de alta densidade estão avançando a um CAGR de 22,34% até 2031.

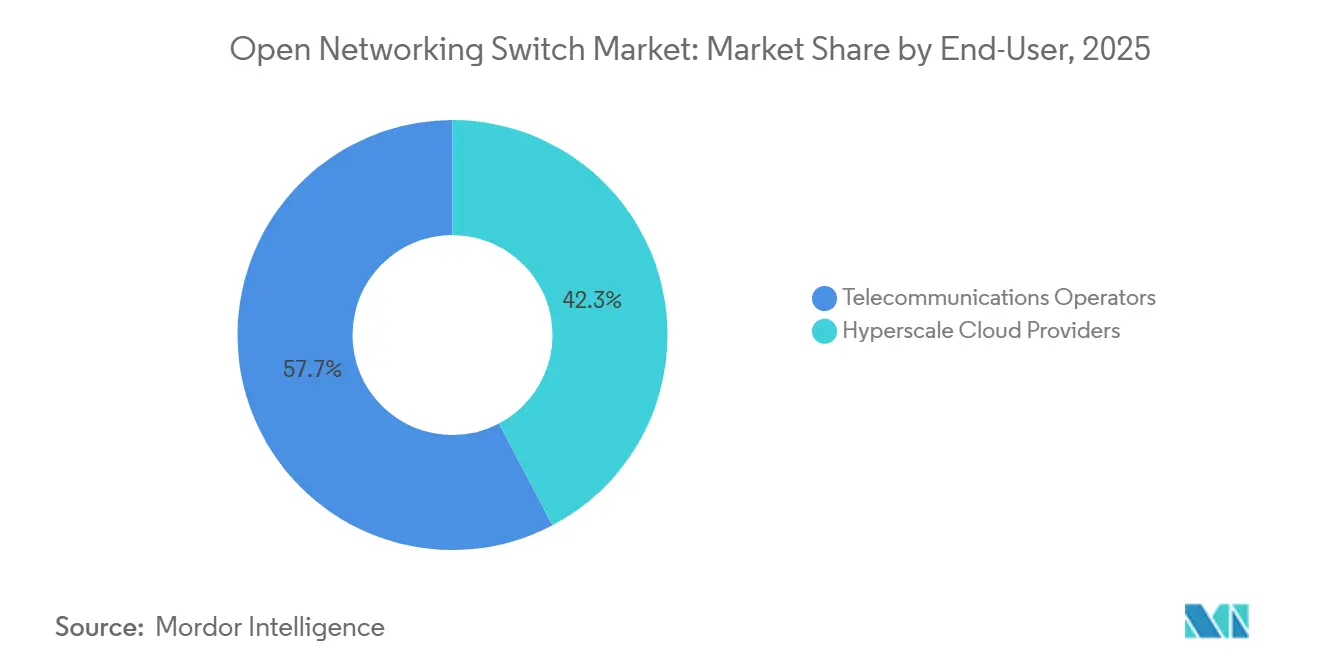

- Por usuário final, os provedores de nuvem em hiperescala responderam por 42,32% da receita de 2025 e estão projetados para crescer a um CAGR de 18,92%, superando as operadoras de telecomunicações.

- Por sistema operacional de rede, o NOS comercial proprietário reteve 54,12% de participação em 2025, enquanto as plataformas baseadas em SONiC estão no caminho para um CAGR de 22,50%.

- Por geografia, a América do Norte capturou 41,34% da receita de 2025, enquanto a Ásia-Pacífico está definida para expandir a um CAGR de 18,32% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Open Networking Switch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de Hiperescalas para Clusters de IA Generativa | 5.80% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nas Implantações de Portas 400 G e 800 G | 4.20% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Acelerada de Arquiteturas Desagregadas | 3.50% | Global, liderado por provedores de hiperescala | Médio prazo (2-4 anos) |

| Maturidade do NOS de Código Aberto (SONiC) | 2.90% | Global, adoção empresarial em atraso | Longo prazo (≥ 4 anos) |

| Roteiros de Silício Neutros em Relação ao Fornecedor | 2.10% | Global, centros de ODM da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Chiplets Energeticamente Eficientes e Resfriamento Líquido | 1.60% | Centros de dados da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Hiperescalas para Clusters de IA Generativa

As cargas de trabalho de treinamento de IA generativa estão remodelando o design de redes de centros de dados, aumentando a demanda por switches que suportam comunicação GPU de todos para todos sem gargalos de latência. Implantações em larga escala em 2025 utilizaram centenas de milhares de aceleradores de IA, cada um exigindo uplinks duplos de 800 GbE para sustentar comunicação coletiva abaixo de um milissegundo em clusters com mais de 16.000 nós. Essa mudança favorece topologias Clos sem bloqueio com switches de spine de alto radix, que escalam de forma mais eficiente usando hardware white-box e sistemas operacionais desagregados. Implantações paralelas em 2026 escalaram para 100.000 chips de IA interconectados via switches baseados em SONiC, permitindo ciclos de atualização de hardware mais rápidos. A intensidade de capital resultante está impulsionando a concentração do mercado, à medida que as hiperescalas amortizam os custos de infraestrutura, enquanto provedores menores enfrentam compressão de margem ou potencial saída da infraestrutura de IA.[1]Microsoft Corporation, "Projeto Azure AI Infrastructure Rainier," microsoft.com

Aumento nas Implantações de Portas 400G e 800G

A transição de 100 GbE para 400 GbE e 800 GbE Ethernet marca o ciclo de atualização de velocidade de porta mais rápido na história dos centros de dados, comprimindo os prazos de adoção de 7 anos para quase 3 anos. O padrão IEEE 802.3df-2024 estabeleceu interoperabilidade para camadas de 400 Gbps e 800 Gbps, acelerando a maturidade do ecossistema multifornecedor. O novo silício de switch integra até 64 portas de 800 GbE em um único die de nó avançado, reduzindo o consumo de energia por porta para aproximadamente 8,5 watts, abaixo dos 12 watts nos projetos anteriores de 400 GbE. Plataformas de silício paralelas que entregam throughput de 51,2 Tbps estão mirando implantações de borda de telecomunicações onde fornecedores focados em hiperescala têm presença limitada. A viabilidade econômica do 800 GbE depende da queda nos preços de óptica de USD 3.500 em 2025 para abaixo de USD 1.500 até 2028 para atingir paridade de custo total.[2] Instituto de Engenheiros Eletricistas e Eletrônicos, "Padrão IEEE 802.3df-2024," ieee.org

Adoção Acelerada de Arquiteturas Desagregadas de Hardware e Software

A desagregação separa o silício de switching dos sistemas operacionais de rede, permitindo que os operadores otimizem os ciclos de atualização de hardware de forma independente da inovação de software. Esse modelo entrou em escala de produção; até 2025, mais de 52% do tráfego de rede central em grandes ambientes de operadoras era roteado por plataformas desagregadas combinando hardware bare-metal com sistemas operacionais de terceiros, suportando cargas de trabalho críticas para a receita. O open networking também está se estendendo para redes de acesso por rádio, onde implantações usando switches baseados em SONiC interconectam unidades de rádio multifornecedor em servidores comerciais prontos para uso, atendendo a orçamentos de latência de cerca de 160 microssegundos. Essa mudança permite que os fabricantes de design original capturem margens brutas de 30% a 40% ao se engajar diretamente com os operadores. No entanto, as dependências da cadeia de suprimentos permanecem um risco estrutural, onde atrasos na disponibilidade de silício de switching podem interromper múltiplas implantações downstream simultaneamente.[3]Linux Foundation, "Crescimento do Ecossistema SONiC," linuxfoundation.org

Maturidade do NOS de Código Aberto (SONiC, Open-NOS)

A transição do SONiC de um projeto interno para uma iniciativa governada pela Linux Foundation em 2022 acelerou a maturidade do ecossistema e reduziu a lacuna de recursos em relação aos sistemas operacionais de rede proprietários. A plataforma agora inclui mais de 4.250 colaboradores em 520 organizações, com implantações em larga escala permitindo provisionamento automatizado de malha que reduziu o tempo médio de serviço de 6 horas para 14 minutos. Operadoras de telecomunicações que implantam switches baseados em SONiC relataram até 60% de redução nos custos de licenciamento de software e ciclos mais rápidos de correção de segurança em 48 horas, em comparação com os prazos típicos de 90 dias dos fornecedores. Distribuições de nível empresarial alcançaram conformidade com FIPS 140-2 e USGv6 em 2025, removendo barreiras regulatórias. O atrito restante reside nas ferramentas operacionais fragmentadas, que aumentam o tempo de resolução de incidentes em 30% a 50%.[4]Alpha Networks Inc., "Demonstração de Switch Resfriado a Líquido de 1,6 Tbps," alphanetworks.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Densidade de Energia de PHY Ethernet acima de 1,6 Tbps | -2.80% | Global, agudo em clusters de IA de alta densidade | Curto prazo (≤ 2 anos) |

| Certificação e Suporte Fragmentados de NOS | -1.90% | Empresas da Europa e América do Norte | Médio prazo (2-4 anos) |

| Exposição da Cadeia de Suprimentos a ASICs de Fornecedor Único | -1.50% | Global, centros de ODM da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacunas de Fortalecimento de Segurança em Pilhas Abertas | -1.20% | Setores regulados da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Densidade de Energia de PHY Ethernet acima de 1,6 T

A sinalização de camada física a 1,6 Tbps e além é limitada por limites de dissipação térmica que o resfriamento a ar convencional não consegue resolver, forçando mudanças arquitetônicas que aumentam a complexidade e o custo do sistema. Padrões emergentes em desenvolvimento para 200 Gbps a 1,6 Tbps revelam que o consumo de energia elétrica de SerDes escala de forma não linear, já atingindo cerca de 18 watts por porta de 800 GbE e projetado para exceder 35 watts a 1,6 Tbps sem integração óptica. As primeiras implantações de sistemas de switch resfriados a líquido demonstram a capacidade de dissipar mais de 1,8 quilowatts por placa, mas requerem infraestrutura de água gelada disponível em menos de 15% dos centros de dados atuais, limitando a escalabilidade de curto prazo.

A óptica co-empacotada oferece um ganho de eficiência estrutural ao reduzir o consumo de energia do módulo óptico em quase 70% por meio da eliminação de retemporizadores elétricos, mas as restrições de fabricação permanecem uma barreira. Os rendimentos de embalagem de fotônica avançada estão abaixo de 60%, impedindo a competitividade de custos com óptica plugável antes de 2028. Esse gargalo é mais agudo em switches de malha de IA, onde configurações de alta densidade como 64 portas de 800 GbE ou 32 portas de 1,6 Tbps são necessárias. Como resultado, os operadores podem atrasar as atualizações de próxima geração, estendendo o ciclo de vida das plataformas de 400 GbE em 18 a 24 meses enquanto aguardam melhorias no gerenciamento térmico e nos rendimentos de produção.

Ecossistema Fragmentado de Certificação e Suporte de NOS

Os sistemas operacionais de rede de código aberto carecem de testes de conformidade unificados e suporte de nível de fornecedor, criando atrito para implantação empresarial além de ambientes de hiperescala. Nenhum conjunto de certificação padronizado valida a interoperabilidade entre as principais famílias de silício, forçando os operadores a conduzir ciclos de qualificação personalizados com duração de 12 a 18 meses e exigindo expertise especializada disponível em menos de 5% das equipes de TI empresariais. A governança de segurança é outra restrição; vulnerabilidades críticas divulgadas em 2024, incluindo riscos de execução remota de código de alta gravidade, destacam que a correção orientada pela comunidade pode ficar atrás dos ciclos de resposta de fornecedores comerciais em 30 a 60 dias, aumentando a exposição em ambientes de produção que lidam com cargas de trabalho sensíveis.

Os fornecedores estão tentando preencher essa lacuna oferecendo distribuições fortalecidas para empresas com camadas de orquestração integradas, entregando reduções de custo de 60% a 70% em comparação com plataformas proprietárias. No entanto, essas soluções introduzem uma troca ao reintroduzir a dependência de fornecedor, minando a proposta de valor central do open networking. Em ambientes de telecomunicações, a complexidade de integração é amplificada; implantações de switches baseados em SONiC exigiram extensa personalização com sistemas legados de suporte a operações, com prazos de implementação se estendendo a 14 meses e consumo de recursos equivalente a implantar múltiplas vezes o número de switches tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Velocidade de Porta: A Ascensão do 800 GbE Remodela a Economia da Malha

O nível de 200 a 400 GbE respondeu por 49,62% do mercado de open networking switch em 2025, refletindo a rápida migração do legado de 100 GbE à medida que o tráfego de centros de dados se intensificou com cargas de trabalho nativas de nuvem e de IA. Essa faixa permanece a âncora de volume devido ao equilíbrio entre custo, eficiência energética e maturidade do ecossistema em óptica e silício de switching. No entanto, o nível de 800 GbE e acima está projetado para crescer a um CAGR de 24,62%, impulsionado por clusters de GPU que exigem latência de spine abaixo de 250 ns e arquiteturas de alto radix sem bloqueio. Implantações em larga escala validaram malhas de radix-64 como a topologia preferida para sustentar o tráfego leste-oeste sem penalidades de sobresubscrição.

O ponto de inflexão econômico para a adoção do 800 GbE está intimamente ligado às trajetórias dos custos de óptica e às melhorias de eficiência energética. As arquiteturas de óptica co-empacotada integradas ao silício de switch de próxima geração reduzem o consumo de energia por porta de 8,5 W para aproximadamente 5,2 W, enquanto permitem configurações densas de 64 portas de 800 GbE dentro de envelopes térmicos padrão. Esses ganhos também liberam capacidade de painel frontal, melhorando a densidade de throughput no nível do rack. No entanto, a adoção generalizada depende da queda nos preços dos módulos ópticos abaixo de USD 1.500 até 2028, um limite necessário para atingir a paridade de custo total com alternativas plugáveis e desbloquear ciclos de implantação em larga escala para empresas e hiperescalas.

Por Fator de Forma: Switches de Malha de IA Desafiam o Chassi Modular

Os switches de configuração fixa responderam por 57,39% da receita em 2025, refletindo sua eficiência de custo, facilidade de implantação e adequação para cargas de trabalho de nuvem e empresariais convencionais. No entanto, os appliances de malha de IA estão se expandindo a um CAGR de 22,34% à medida que os requisitos de infraestrutura se deslocam para interconexões de GPU de alta densidade e baixa latência. Especificações emergentes como NVLink-over-Ethernet requerem arquiteturas de spine de radix-64 de 102,4 Tbps que excedem os limites físicos e térmicos dos sistemas fixos de 1RU. Os primeiros protótipos resfriados a líquido de 1,6 Tbps demonstram níveis de dissipação de calor próximos a 1,8 kW por placa, sublinhando por que os projetos tradicionais de chassi modular resfriados a ar enfrentam restrições de escalonamento em ambientes de IA de próxima geração.

O segmento modular desagregado está se posicionando como um modelo híbrido, combinando flexibilidade no nível do chassi com estruturas de custo white-box. Plataformas construídas em silício de roteamento avançado entregam até 14,4 Tbps de throughput, atendendo a operadoras de telecomunicações de médio porte que priorizam infraestrutura de longo ciclo de vida abrangendo 15 anos. Essa abordagem permite atualizações incrementais no nível de slot enquanto mantém compatibilidade com sistemas operacionais de open networking. Apesar da crescente concorrência, espera-se que os switches de malha de IA sustentem margens brutas próximas a 40% no curto prazo devido à disponibilidade limitada de fornecedores e aos altos requisitos de desempenho, embora as iniciativas de padronização provavelmente comprimam os preços ao longo do tempo.

Por Usuário Final: Hiperescalas Superam as Telecomunicações na Velocidade de Implantação

Os provedores de nuvem em hiperescala responderam por 42,32% do mercado de open networking switch em 2025 e estão projetados para crescer a um CAGR de 18,92% até 2031, impulsionados por despesas de capital concentradas em infraestrutura de IA. Grandes investimentos incluem expansões de centros de dados de vários bilhões de dólares e implantações de centenas de milhares de aceleradores de IA, cada um exigindo conectividade dupla de 800 GbE para sustentar clusters de treinamento de alto desempenho. Esse segmento é estruturalmente favorecido por ciclos rápidos de atualização de infraestrutura de aproximadamente 24 meses, permitindo adoção mais rápida de tecnologias de rede de próxima geração. Em contraste, as operadoras de telecomunicações estão modernizando as redes de forma mais gradual, apesar de rotear a maioria do tráfego de produção por arquiteturas desagregadas, devido a ciclos de atualização mais longos e restrições operacionais.

A adoção pelas telecomunicações permanece limitada pela complexidade de integração, mesmo quando os operadores implantam arquiteturas multifornecedor e sistemas de controle de rede orientados por IA. Os cronogramas de transformação da rede central se estendem até 2028, refletindo a dificuldade de integrar o open networking com sistemas operacionais legados. Pequenas e médias empresas enfrentam uma lacuna de capacidade aguda, com menos de 5% possuindo a expertise necessária para implantar redes baseadas em SONiC, criando uma oportunidade de serviço para provedores gerenciados. A adoção pelo governo e pelo setor público está melhorando após as certificações de conformidade alcançadas em 2025, embora os ciclos orçamentários de aproximadamente 7 anos limitem a velocidade de implantação. Iniciativas de financiamento público direcionadas devem compensar parcialmente essas restrições e acelerar a adoção em ambientes de telecomunicações.

Por Sistema Operacional de Rede: SONiC Avança enquanto Plataformas Proprietárias Defendem a Base Instalada

Os sistemas operacionais de rede comerciais proprietários detinham 54,12% de participação de mercado em 2025, refletindo a dependência empresarial de plataformas suportadas por fornecedores com gerenciamento integrado, telemetria e ferramentas de ciclo de vida. No entanto, as distribuições baseadas em SONiC estão projetadas para crescer a um CAGR de 22,50% até 2031 à medida que a maturidade do ecossistema melhora e as lacunas de recursos se estreitam. A escala de colaboradores se expandiu para mais de 4.250 indivíduos em 520 organizações, acelerando a velocidade de desenvolvimento para quase paridade com plataformas proprietárias. Implantações em larga escala demonstraram benefícios operacionais, incluindo uma redução no tempo médio de serviço de 6 horas para 14 minutos por meio de provisionamento automatizado. As barreiras de conformidade também diminuíram, com distribuições empresariais alcançando certificações FIPS 140-2 e USGv6, permitindo adoção em setores regulados anteriormente dependentes de sistemas proprietários.

Em paralelo, as hiperescalas estão desenvolvendo sistemas operacionais de rede internos para eliminar a dependência de fornecedores e otimizar o desempenho em escala, aproveitando os ecossistemas de hardware white-box. A adoção pelas telecomunicações está progredindo, mas permanece limitada pela complexidade de integração; implantações de infraestrutura baseada em SONiC exigiram até 14 meses para integração com sistemas legados de suporte a operações, significativamente mais longo do que com alternativas proprietárias. A segurança permanece um fator de risco material, pois vulnerabilidades críticas com pontuações de alta gravidade expuseram lacunas nos prazos de correção em comparação com os de fornecedores comerciais. Iniciativas de colaboração do setor estão trabalhando para resolver essas limitações integrando protocolos de transporte de baixa latência e aprimorando as ferramentas operacionais, posicionando as plataformas de código aberto para adoção mais ampla em ambientes de IA e redes de alto desempenho.

Análise Geográfica

A América do Norte respondeu por 41,34% da receita de 2025, impulsionada pela concentração de hiperescalas nos principais centros de dados na Virgínia, Oregon e Texas. A região se beneficia de ciclos acelerados de atualização de infraestrutura de 24 meses e adoção antecipada de 800 GbE, permitindo escalonamento rápido de cargas de trabalho de IA e nuvem. As implantações de malha de IA de alta densidade sustentam a demanda apesar da inflação nos custos de componentes, à medida que os operadores priorizam desempenho e latência em detrimento da eficiência de custo de curto prazo. Essa dinâmica reforça a liderança estrutural da América do Norte, com as hiperescalas ditando as transições tecnológicas, influenciando os roteiros dos fornecedores e acelerando a comercialização de arquiteturas de switching de próxima geração à frente dos pares globais.

A Ásia-Pacífico está projetada para crescer a um CAGR de 18,32% até 2031, apoiada por investimentos em larga escala em infraestrutura pronta para IA e expansão de hiperescalas. As implantações estão escalando para clusters de até 100.000 aceleradores interconectados via switches baseados em SONiC, indicando forte adoção de modelos de rede desagregados. A localização da cadeia de suprimentos liderada pelo governo na China e na Índia deve estimular o desenvolvimento doméstico de ASIC, potencialmente reduzindo a dependência de provedores de silício estabelecidos. Essa mudança regional introduz pressão competitiva sobre os fornecedores estabelecidos enquanto fortalece os ecossistemas locais, particularmente à medida que as iniciativas de nuvem soberana e os requisitos de localização de dados continuam a influenciar as estratégias de investimento em infraestrutura.

A Europa enfrenta restrições estruturais decorrentes de custos de energia elevados e complexidade regulatória, limitando a expansão de hiperescalas em relação à América do Norte e à Ásia-Pacífico. No entanto, as implantações impulsionadas pelas telecomunicações em redes de transporte 5G fornecem demanda estável por soluções de open networking, compensando parcialmente a desaceleração empresarial. O Oriente Médio e a África permanecem mercados em estágio inicial, principalmente impulsionados por pontos de entrada de hiperescalas em países selecionados, com adoção empresarial limitada. A América do Sul mostra crescimento localizado no Brasil, onde cargas de trabalho de fintech sensíveis à latência estão impulsionando a demanda por switching de maior velocidade, embora a expansão regional mais ampla permaneça contingente à estabilidade macroeconômica e à capacidade de investimento em infraestrutura.

Cenário Competitivo

Os fabricantes de design original respondem por mais de 60% das remessas de switches white-box para hiperescalas, refletindo uma mudança estrutural em direção a cadeias de suprimentos desagregadas. Fornecedores como Edgecore, Accton e Quanta Cloud Technology aproveitam o ecossistema de fabricação contratada de Taiwan para entregar prazos de entrega próximos a 8 semanas enquanto sustentam margens brutas de 30% a 40% em plataformas de 800 GbE. O fornecimento de silício merchant permanece altamente concentrado, com uma participação dominante fabricada por meio de um único parceiro de fundição avançada. Isso cria risco sistêmico na cadeia de suprimentos, pois qualquer interrupção na produção de wafers ou na capacidade de embalagem pode se propagar simultaneamente por múltiplos clientes OEM e ODM.

Plataformas de silício alternativas de outros fornecedores fornecem diversificação, mas carecem de maturidade de ecossistema comparável, particularmente em compatibilidade de software e ferramentas de implantação. Distribuições focadas em empresas de sistemas operacionais de open networking alcançaram certificações regulatórias como FIPS 140-2, permitindo adoção em setores sensíveis à conformidade. No entanto, a complexidade operacional permanece uma barreira, com menos de 5% das empresas possuindo a expertise interna necessária para gerenciar pilhas totalmente desagregadas. Fornecedores que oferecem soluções integradas baseadas em SONiC com camadas de orquestração estão tentando preencher essa lacuna simplificando a implantação e o gerenciamento do ciclo de vida, embora ao custo da reintrodução parcial da dependência de fornecedor.

A dinâmica competitiva está se afastando da diferenciação de hardware em direção a software, serviços e integração de ecossistema. As parcerias entre fornecedores de hardware e provedores de software de rede estão permitindo casos de uso especializados, como roteamento otimizado para IA e interconexões baseadas em fotônica para transferência de dados de longa distância. A estrutura do mercado permanece moderadamente concentrada, com os cinco principais fornecedores respondendo por aproximadamente 65% da receita total, indicando um ambiente controlado, mas competitivo. À medida que as iniciativas de padronização avançam e a interoperabilidade multifornecedor melhora, espera-se que a pressão sobre os preços aumente, comprimindo gradualmente as margens enquanto expande a adoção total endereçável.

Líderes do Setor de Open Networking Switch

-

Cisco Systems, Inc.

-

NVIDIA Corporation

-

Arista Networks, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Edgecore lançou os switches AIS1600-64O e AIS800-128O alimentados pelo Broadcom Tomahawk 6, oferecendo throughput de 102,4 Tbps.

- Março de 2026: Arrcus e UfiSpace anunciaram soluções conjuntas de switching otimizadas para IA que combinam ArcOS com hardware white-box de 800 GbE.

- Abril de 2026: Alibaba Cloud e China Telecom começaram a implantar 10.000 chips de IA Zhenwu em Shaoguan, escalando para 100.000 unidades com malhas baseadas em SONiC.

- Abril de 2026: Edgecore e NTT começaram a implantar interconexões IOWN de fotônica total entre Taiwan e Japão usando switches desagregados para treinamento de IA entre regiões.

Escopo do Relatório do Mercado Global de Open Networking Switch

O Mercado de Open Networking Switch refere-se à infraestrutura de switching Ethernet construída em arquiteturas desagregadas onde o hardware de switching (bare-metal ou white-box) é desacoplado do sistema operacional de rede e do software de controle. Esses switches normalmente usam silício merchant e suportam sistemas operacionais de rede abertos ou de terceiros, como o SONiC, permitindo que os operadores personalizem recursos, acelerem os ciclos de inovação e reduzam o custo total de propriedade em comparação com soluções proprietárias e verticalmente integradas. O mercado inclui switches fixos e modulares implantados em centros de dados, redes de telecomunicações e ambientes empresariais, suportando conectividade de alta velocidade de 100 GbE a 800 GbE e além. O crescimento é impulsionado pela demanda de nuvem em hiperescala, adoção de redes definidas por software e pela necessidade de infraestrutura escalável e agnóstica em relação ao fornecedor, alinhada com cargas de trabalho de IA e computação de alto desempenho.

O Relatório do Mercado de Open Networking Switch é Segmentado por Velocidade de Porta (1 GbE e Abaixo, 10 a 25 GbE, 40 a 100 GbE, 200 a 400 GbE, 800 GbE e Acima), Fator de Forma (Configuração Fixa, Chassi Modular, Plataformas Modulares Desagregadas e Switches de Malha de IA de Alta Densidade), Usuário Final (Provedores de Nuvem em Hiperescala, Operadoras de Telecomunicações, Grandes Empresas, Pequenas e Médias Empresas e Governo e Setor Público), Sistema Operacional de Rede (NOS Comercial Proprietário, NOS Baseado em SONiC, NOS Baseado em Cumulus Linux, NOS P4-Programável ou SDN e NOS Desenvolvido Internamente) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 1 GbE e Abaixo |

| 10–25 GbE |

| 40–100 GbE |

| 200–400 GbE |

| 800 GbE e Acima |

| Switches de Configuração Fixa |

| Switches de Chassi Modular |

| Plataformas Modulares Desagregadas |

| Switches de Malha de IA de Alta Densidade |

| Provedores de Nuvem em Hiperescala |

| Operadoras de Telecomunicações |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Governo e Setor Público |

| NOS Comercial Proprietário |

| NOS Baseado em SONiC |

| NOS Baseado em Cumulus Linux |

| NOS P4-Programável / SDN |

| NOS Desenvolvido Internamente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Israel | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Egito | |

| Restante da África |

| Por Velocidade de Porta | 1 GbE e Abaixo | |

| 10–25 GbE | ||

| 40–100 GbE | ||

| 200–400 GbE | ||

| 800 GbE e Acima | ||

| Por Fator de Forma | Switches de Configuração Fixa | |

| Switches de Chassi Modular | ||

| Plataformas Modulares Desagregadas | ||

| Switches de Malha de IA de Alta Densidade | ||

| Por Usuário Final | Provedores de Nuvem em Hiperescala | |

| Operadoras de Telecomunicações | ||

| Grandes Empresas | ||

| Pequenas e Médias Empresas | ||

| Governo e Setor Público | ||

| Por Sistema Operacional de Rede | NOS Comercial Proprietário | |

| NOS Baseado em SONiC | ||

| NOS Baseado em Cumulus Linux | ||

| NOS P4-Programável / SDN | ||

| NOS Desenvolvido Internamente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de open networking switch e com que rapidez está crescendo?

O setor atingiu USD 13,8 bilhões em 2025 e deve crescer para USD 16,5 bilhões em 2026. Está projetado para atingir USD 37,24 bilhões até 2031, refletindo um CAGR de 17,68% (2026–2031), impulsionado principalmente pelo investimento de hiperescalas em infraestrutura de IA generativa e redes em escala de terabit.

Qual nível de velocidade de porta está se expandindo mais rapidamente e o que está impulsionando isso?

Os switches de 800 GbE e de maior velocidade estão projetados para crescer a um CAGR de 24,62% (2026–2031), superando todos os outros níveis. A demanda é impulsionada por clusters de IA densos em GPU que requerem malhas sem perdas e sem bloqueio. O campus Fairwater da Microsoft adotou 800 GbE em 2025 para manter latência de spine de ~250 ns. O ASIC Tomahawk 6 de 102,4 Tbps da Broadcom, lançado em meados de 2025, sustenta a densidade de porta e o throughput necessários.

Onde estão os freios ao crescimento?

O crescimento enfrenta restrições: os limites térmicos acima de 1,6 Tbps por porta reduzem o CAGR em ~2,8 pontos, pois os protótipos resfriados a líquido requerem ~1,8 kW por placa, uma capacidade disponível em menos de 15% dos centros de dados; os ciclos fragmentados de certificação de NOS aberto reduzem ~1,9 pontos devido à validação empresarial que dura um ano; e a dependência da Broadcom em uma única fonte da TSMC cria um gargalo de fornecimento, cortando outros ~1,5 pontos.

Qual região está definida para crescer mais rapidamente?

A Ásia-Pacífico lidera com um CAGR esperado de 18,32% até 2031. A Reliance e a Adani da Índia cada uma reservou mais de USD 100 bilhões para centros de dados prontos para IA, enquanto a Alibaba Cloud começou a conectar 10.000 chips de IA Zhenwu em um novo site em Shaoguan em 2026 — todos conectados por switches white-box baseados em SONiC.

Página atualizada pela última vez em: